Ministerstwo Nauki

i Szkolnictwa Wyższego

Kwalifikowalność

Kwalifikowalność

wydatków

wydatków

Zasady płatności

Zasady płatności

i rozliczeń

i rozliczeń

Priorytet IV

Priorytet IV

Programu Operacyjnego

Programu Operacyjnego

Kapitał Ludzki

Kapitał Ludzki

2007-2013

2007-2013

Departament

Wdrożeń i Innowacji

23.01.2008 r. Kraków

Projekt współfinansowany z Europejskiego

Funduszu Społecznego

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady kwalifikowania wydatków w ramach PO

KL (EFS)

Akty prawne i dokumenty regulujące kwalifikowalność

wydatków w ramach PO KL:

rozporządzenie Rady (WE) nr 1083/2006 (rozporządzenie ogólne

dotyczące Europejskiego Funduszu Społecznego, Europejskiego

Funduszu Rozwoju Regionalnego oraz Funduszu Spójności),

rozporządzenie Komisji (WE) nr 1828/2006 (rozporządzenie

wykonawcze),

rozporządzenie (WE) nr 1081/2006 Parlamentu Europejskiego i Rady w

sprawie Europejskiego Funduszu Społecznego,

rozporządzenie (WE) nr 1080/2006 Parlamentu Europejskiego i Rady w

sprawie Europejskiego Funduszu Rozwoju Regionalnego – w przypadku

cross-financingu,

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady kwalifikowania wydatków w ramach PO KL

(EFS)

Akty prawne i dokumenty regulujące kwalifikowalność

wydatków w ramach PO KL c.d:

Ustawa o zasadach prowadzenia polityki rozwoju,

Program Operacyjny Kapitał Ludzki oraz Szczegółowy opis

Priorytetu IV,

Krajowe wytyczne dotyczące kwalifikowania wydatków w

ramach funduszy strukturalnych i Funduszu Spójności w okresie

2007-2013 wydane przez Ministra Rozwoju Regionalnego,

Wytyczne w zakresie kwalifikowalności wydatków w ramach PO

KL wydane przez Ministra Rozwoju Regionalnego.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady kwalifikowania wydatków w ramach PO KL

(EFS)

Okres kwalifikowalności wydatków to okres, w którym

mogą być ponoszone wydatki kwalifikowalne

Początek okresu kwalifikowania wydatków

dla PO KL –

12 grudnia 2006 r.

Koniec okresu kwalifikowania wydatków

dla PO KL -

31 grudnia 2015 r.

Okres kwalifikowania wydatków dla danego projektu zostanie

określony w umowie o dofinansowanie zawieranej z

Beneficjentem, która określi zarówno początkową jak i

końcową datę kwalifikowalności wydatków w ramach danego

projektu.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Za kwalifikowalne można uznać wszystkie

wydatki, jeżeli:

są niezbędne dla realizacji projektu,

zostały uwzględnione w zatwierdzonym budżecie

projektu (wniosek),

spełniają wymogi efektywnego zarządzania

finansami, w szczególności osiągania

wysokiej jakości za daną cenę

zostały faktycznie poniesione,

są udokumentowane,

są zgodne z obowiązującymi przepisami prawa

krajowego i wspólnotowego oraz Wytycznymi

Ministra Rozwoju Regionalnego.

Zasady kwalifikowania wydatków w ramach PO

KL (EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Przykładowe wydatki kwalifikowalne:

wynagrodzenia kadry (osób realizujących projekt),

amortyzacja,

opłaty finansowe i inne (koszty prowadzenia

wyodrębnionego rachunku bankowego, koszty porad

prawnych),

podatek VAT, jeśli beneficjent nie może go odzyskać w

oparciu o przepisy ustawy o podatku od towarów i usług.

Zasady kwalifikowania wydatków w ramach PO

KL (EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady kwalifikowania wydatków w ramach PO KL

(EFS)

Wynagrodzenia

kwalifikowalne są wszystkie koszty zatrudnienia personelu,

w szczególności:

wynagrodzenie netto,

składki na ubezpieczenia społeczne,

składka na ubezpieczenie zdrowotne,

zaliczka na podatek dochodowy,

składki na Fundusz Pracy,

PFRON oraz Zakładowy Fundusz Świadczeń Socjalnych.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Amortyzacja:

kwalifikowalne są odpisy amortyzacyjne aktywów

niezbędnych do realizacji projektu,

zakup aktywu nie był wcześniej finansowany ze środków

dotacji krajowej ani wspólnotowej,

kwalifikowalna wartość odpisów amortyzacyjnych odnosi

się wyłącznie do okresu realizacji projektu,

wartość odpisów amortyzacyjnych musi być obliczona

zgodnie z przepisami ustawy o rachunkowości.

Zasady kwalifikowania wydatków w ramach PO

KL (EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Wkład niepieniężny

wniesienie do projektu określonych składników majątku

Beneficjenta tj. urządzeń, materiałów, nieruchomości,

nieodpłatnie

wykonywanej pracy przez wolontariuszy

-

kwalifikowalny przy założeniu, że jego wartość może zostać

w niezależny sposób wyceniona oraz zweryfikowana (np.

poddana

audytowi).

Zasady kwalifikowania wydatków w ramach PO KL

(EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Katalog wydatków niekwalifikowalnych

(art. 11 ust 2 rozporządzenia

1081/2006):

podatek VAT, jeśli może zostać odzyskany przez beneficjenta

w oparciu o przepisy ustawy o podatku od towarów i usług,

zakup nieruchomości, gruntu oraz infrastruktury,

zakup sprzętu, mebli oraz pojazdów

(z wyj. wydatków w ramach cross-financingu),

odsetki od zadłużenia

.

Zasady kwalifikowania wydatków w ramach PO

KL (EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Cross-financing

możliwość sfinansowania wydatków kwalifikowalnych w

ramach

Europejskiego Funduszu Rozwoju Regionalnego:

powiązany wprost z głównymi zadaniami realizowanymi

w ramach projektu,

nie więcej niż 10% wydatków kwalifikowalnych.

Zasady kwalifikowania wydatków w ramach PO

KL (EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady kwalifikowania wydatków w ramach PO KL

(EFS)

Rodzaje wydatków kwalifikowalnych

w ramach cross-financingu:

zakup oraz leasing sprzętu,

dostosowanie budynków, pomieszczeń i miejsc pracy np.

do potrzeb osób niepełnosprawnych.

Wydatki na zakup środków trwałych, które będą na stałe

zainstalowane w ramach projektu będą wydatkami

kwalifikowalnymi jeśli:

środki te będą włączone w rejestr środków trwałych

beneficjenta oraz wydatek ten będzie traktowany jako

wydatek inwestycyjny zgodnie z zasadami

rachunkowości.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady kwalifikowania wydatków w ramach PO KL

(EFS)

Przykładowe rodzaje wydatków kwalifikowalnych

w ramach cross-financingu w IV Priorytecie:

modernizacja infrastruktury dydaktycznej uczelni

realizujących programy rozwojowe,

wyposażenie obiektów dydaktycznych uczelni w laboratoria

niezbędne do podnoszenia jakości usług edukacyjnych,

dostosowanie budynków do potrzeb osób

niepełnosprawnych,

zakup sprzętu komputerowego,

budowa infrastruktury niezbędnej do uruchomienia

programów wykorzystujących metody i techniki kształcenia

na odległość (studia, studia podyplomowe, kursy).

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Podział kosztów w ramach projektów PO KL (EFS)

Koszty bezpośrednie

:

koszty realizacji poszczególnych zadań w ramach

projektu

Koszty pośrednie:

koszty nie mogą zostać bezpośrednio

przyporządkowane do konkretnego zadania

realizowanego w ramach projektu – koszty pośrednie

mogą obejmować wyłącznie koszty administracyjne

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Podział kosztów w ramach projektów PO KL (EFS)

Podziału kosztów na bezpośrednie i pośrednie oraz ew.

cross-financing dokonuje się na etapie wniosku o

dofinansowanie realizacji projektu w ramach PO KL –

BUDŻET PROJEKTU

oraz

SZCZEGÓŁOWY BUDŻET

PROJEKTU.

Wniosek o dofinansowanie realizacji projektu w ramach PO

KL Beneficjent wypełnia i składa w wersji papierowej i

elektronicznej za pomocą generatora wniosków.

www.generatorwnioskow.gov.pl

lub

www.efs.gov.pl

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Katalog kosztów pośrednich:

koszty zarządu (koszty personelu zarządzającego beneficjenta)

koszty personelu obsługowego (np. obsługa kadrowa,

księgowa),

opłaty administracyjne za najem powierzchni biurowych

lub czynsz,

opłaty za energię elektryczną, cieplną, gazową i wodę,

usługi pocztowe, telefoniczne, internetowe,

koszty materiałów biurowych i piśmienniczych,

koszty ubezpieczeń majątkowych,

koszty ochrony,

sprzątanie pomieszczeń.

Podział kosztów w ramach projektów PO KL (EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Podział kosztów w ramach projektów PO KL (EFS)

W ramach kosztów pośrednich

nie są

wykazywane

żadne wydatki objęte cross-financingiem.

Koszty pośrednie mogą być rozliczane na dwa

sposoby:

(projekt zmian w Wytycznych w zakresie

kwalifikowalności

wydatków w PO KL)

ryczałtem

na podstawie rzeczywiście poniesionych wydatków.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Ryczałt

- wysokość kosztów pośrednich

uzależniona

jest od wartości projektu:

Wartość projektu (zł)

Koszty pośrednie projektu (%)

do 2 mln zł

do 20% bezpośrednich kosztów projektu

do 2 mln zł do 5 mln zł

do 15% bezpośrednich kosztów projektu

powyżej 5 mln zł

do 10% bezpośrednich kosztów projektu

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Rozliczanie kosztów pośrednich

na podstawie rzeczywiście poniesionych

wydatków - tj. bez stawki ryczałtowej,

obowiązuje pełne udokumentowanie wydatków

–

zasady takie jak przy dokumentowaniu kosztów

bezpośrednich – dokumenty potwierdzające poniesienie

wydatków są wykazywane we wnioskach o płatność i

mogą podlegać kontroli na miejscu.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Bez względu na sposób rozliczania kosztów pośrednich

- we wniosku o dofinansowanie beneficjent

wskazuje

uzasadnienie i metodologię

wyliczenia

kosztów pośrednich.

Rozliczanie kosztów pośrednich

Ministerstwo Nauki

i Szkolnictwa

Wyższego

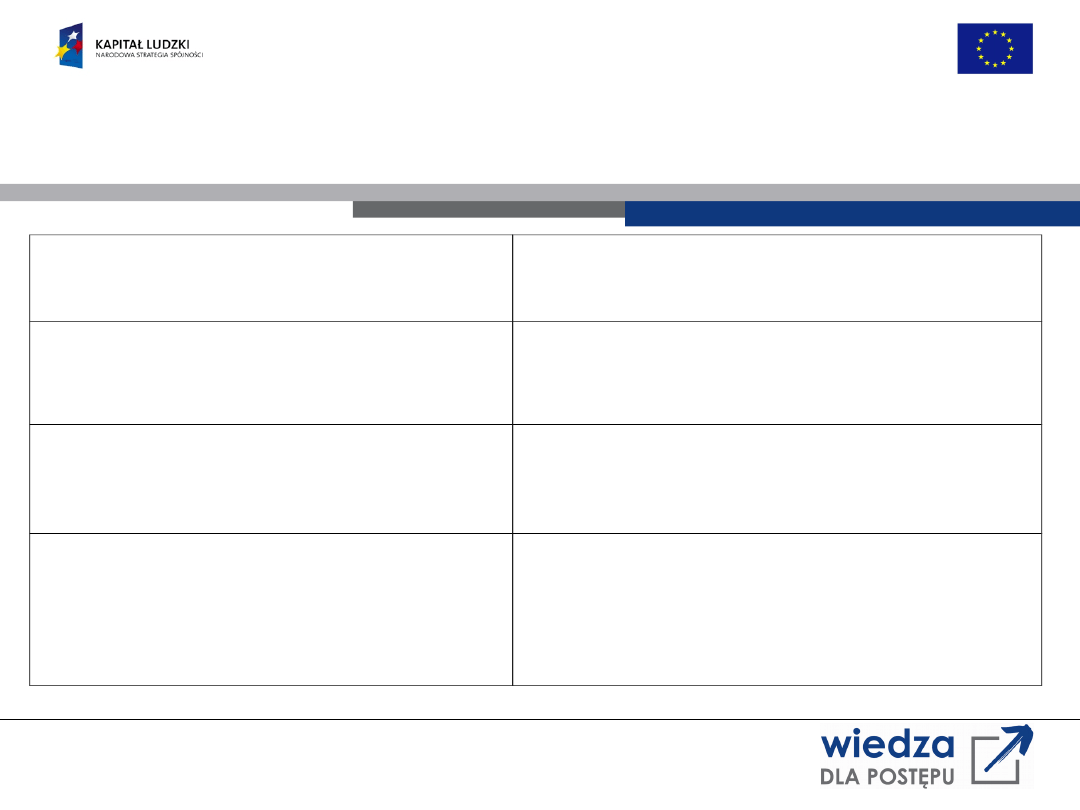

Zasady dotyczące płatności i rozliczeń (EFS)

INSTYTUCJA WDRAŻAJĄCA (IP2)

KOP, umowa,

weryfikacja wniosku o płatność,

kontrola realizacji projektu,

ostateczne rozliczenie umowy

(zaakceptowanie Poświadczenia

i deklaracji wydatków

od IP do IW)

BENEFICJENT

(wniosek o dofinansowanie projektu,

umowa, wnioski o płatność,

wniosek o płatność końcową)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Płatności na realizację projektu są:

wypłacane jako dotacja rozwojowa w formie zaliczki,

przekazywane na rachunek bankowy, utworzony specjalnie

na potrzeby danego projektu, wskazany w umowie o

dofinansowanie projektu,

wypłacane zgodnie z harmonogramem płatności zawartym

w umowie o dofinansowanie projektu (I

transza środków finansowych jest przekazywana w

wysokości i terminie określonym w harmonogramie

płatności), w przypadku kolejnych transz Beneficjent

składa wniosek o płatność - wypłata uzależniona jest od

rozliczenia

co najmniej 70%

łącznej kwoty dotychczas

otrzymanych transz środków w ramach dotacji rozwojowej.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady dotyczące płatności i rozliczeń (EFS)

Pierwsza transza środków na realizację projektu

przekazywana jest po ustanowieniu i wniesieniu przez

beneficjenta

zabezpieczenia należytego wykonania

zobowiązań wynikających z umowy o dofinansowanie

projektu.

(z obowiązku tego zwolnione są jednostki sektora

finansów publicznych, zgodnie z rozporządzeniem

Ministra Rozwoju Regionalnego w sprawie

szczegółowego sposobu dokonywania wydatków z

realizacji programów operacyjnych).

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady dotyczące płatności i rozliczeń (EFS)

Zgodnie z ww. rozporządzeniem dopuszcza się

następujące formy zabezpieczeń:

w przypadku gdy wartość dofinansowania w umowie

nie przekracza 1 mln zł

– beneficjent składa

weksel in blanco wraz z deklaracją wekslową

,

jeśli kwota przyznanego dofinansowania

przekracza 1

mln zł

, zabezpieczenie ustanawiane jest w jednej lub

kilku następujących form:

poręczenie bankowe lub poręczenie spółdzielczej kasy

oszczędnościowo-kredytowej, z tym, że zobowiązanie

kasy jest zawsze zobowiązaniem pieniężnym,

gwarancja bankowa,

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady dotyczące płatności i rozliczeń (EFS)

gwarancja ubezpieczeniowa,

weksel z poręczeniem wekslowym banku lub spółdzielczej

kasy oszczędnościowo-kredytowej,

zastaw na papierach wartościowych emitowanych przez

Skarb Państwa lub jednostkę samorządu terytorialnego,

zastaw rejestrowy na zasadach określonych w przepisach

o zastawie rejestrowym i rejestrze zastawów,

cesja praw z polisy ubezpieczeniowej beneficjenta,

przewłaszczenie rzeczy ruchomych beneficjenta na

zabezpieczenie

hipoteka,

poręczenie według prawa cywilnego.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Wyboru formy zabezpieczeń dokonuje instytucja ogłaszająca

konkurs

i informuje o tym w dokumentacji konkursowej.

Zabezpieczenie

nie musi być

wniesione

w wysokości odpowiadającej

całości przyznanego dofinansowania. Informacja o wysokości

wymaganego zabezpieczenia zamieszczana jest w dokumentacji

konkursowej.

Po ostatecznym rozliczeniu umowy dokument stanowiący

zabezpieczenie na pisemny wniosek jest zwracany Beneficjentowi .

Zasady dotyczące płatności i rozliczeń (EFS)

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady dotyczące płatności i rozliczeń (EFS)

Wniosek o płatność

Beneficjent składa wniosek o płatność w IW (Departament

Wdrożeń i Innowacji), zgodnie z harmonogramem

zawartym w umowie o dofinansowanie projektu,

składany w wersji elektronicznej i papierowej,

wniosek o płatność zawiera część sprawozdawczą, co

zwalnia Beneficjenta ze składania dodatkowych

sprawozdań z realizacji projektu,

we wniosku o płatność wykazywany jest

faktyczny postęp

finansowy

i

rzeczowy

z realizacji projektu (

postęp

rzeczowy = postęp finansowy

) czyli faktycznie

zaksięgowane i zapłacone dokumenty księgowe

(dokumenty ujęte w księgach rachunkowych

Beneficjenta).

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Zasady dotyczące płatności i rozliczeń (EFS)

Wniosek o płatność c.d.

Beneficjent

nie ma obowiązku

załączania dokumentów księgowych

potwierdzających poniesienie wydatków (jedynie zestawienie dokumentów

potwierdzających poniesione wydatki objęte danym wnioskiem o płatność)

- załącznik do wniosku o płatność lub wydruk z ewidencji księgowej

beneficjenta - wyboru formy rozliczenia beneficjent dokonuje przed

podpisaniem umowy o dofinansowanie projektu,

przy wypełnianiu wniosku o płatność Beneficjent kieruje się podstawową

zasadą kwalifikowalności wydatków,

podział na koszty pośrednie i bezpośrednie w projekcie,

amortyzacja,

wkład niepieniężny,

cross-financing.

Ministerstwo Nauki

i Szkolnictwa

Wyższego

Dziękujemy za uwagę

Zapraszamy do dyskusji

Departament Wdrożeń i Innowacji

tel. 22 52 92 603 (sekretariat)

www.mnisw.gov.pl

sekretariat.dwi@mnisw.gov.pl

beata.hawrylik@mnisw.gov.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

23.01.2008 - Psychologia - Specyficzne rodzaje motywacji, Psychologia

Ubytki,niepr,poch poł(16 01 2008)

Podstawy rekreacji ćwiczenia 23 01 10x

brzuch i miednica 2003 2004 23 01

Podstawy zarządzania cw 6 26 01 2008

2543 2007 2 17 23 01 07

wykład 4 - 23.10.2008, FARMACJA, ROK 5, TPL 3, Zachomikowane

Podstawy zarządzania 6 01 2008 C11 ćw 5

wyklad 11 7.01.2008, wyklady - dr krawczyk

cwiczenia 10 25.01.2008, cwiczenia - dr skladowski

wykład 23.11.2008, SZKOŁA, SZKOŁA, PRACA LICENCJACKA, notatki, wykład

tabela z emisjami granicznymi (23.09.2008), jarturek

gruzija materialy po popytke ejo zahvata v avguste 2008 g

23 01

Ćwiczenia 8 (23 01 15)

podstawa programowa 23 grudnia 2008 wyciag, zajęcia z dr E. Kalinowską

Z Wykład 23.02.2008, Zajęcia, II semestr 2008, Analiza matematyczna

Finanse publiczne i prawo finansowe – dr J. Stankiewicz 23-01-05r, Finanse publiczne i prawo finanso

KSH, ART 53 KSH, V CSK 172/08 - wyrok z dnia 23 października 2008 r

więcej podobnych podstron