Koszty

1. Definicje kosztów, wydatków i strat

2. Klasyfikacja kosztów

3. Ewidencja i rozliczanie kosztów

4. Rozliczenia międzyokresowe

kosztów

1. Definicje kosztów, wydatków

i strat

• Koszty to wyrażone wartościowo celowe zużycie

zasobów materialnych oraz niematerialnych oraz

pracy żywej, a także pewne wydatki

nieodzwierciedlajace zużycia, poniesione w pewnym

okresie, w celu osiągnięcia bieżących lub przyszłych

korzyści.

• Ustawa: koszty to uprawdopodobnione zmniejszenia

w okresie sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości, w formie

zmniejszenia wartości aktywów albo zwiększenia

wartości zobowiązań i rezerw, które doprowadzą do

zmniejszenia kapitału własnego lub zwiększenia jego

niedoboru (w inny sposób niż wycofanie środków

przez udziałowców lub właścicieli)

Koszty oraz straty w MSR

• MSR: koszty to zmniejszenia przyszłych korzyści

ekonomicznych związane ze zmniejszeniem

aktywów lub zwiększeniem stanu zobowiązań,

których wielkość można wiarygodnie ustalić.

• Straty: powodują zmniejszanie aktywów lub

powstanie zobowiązań, jednak bez przyszłych

korzyści ekonomicznych. Jest to niecelowe,

nieekwiwalentne i nieuzasadnione normalnymi

warunkami zużycie czynników produkcji.

• Strata nadzwyczajna: ujemny skutek finansowy

zdarzeń trudnych do przewidzenia, powstałych poza

działalnością operacyjną jednostki i niezwiązanych z

ogólnym ryzykiem jej prowadzenia (czynniki

losowe, siła wyższa, czynniki niezależne od firmy).

Wydatki

• Wydatki to zadysponowane sumy

pieniężne – zaangażowane (zobowiązanie)

lub wydatkowane (rozchodowane).

Relacje czasowe między wydatkiem a

kosztem:

• Wydatek poprzedza koszt (np. zakup środka

trwałego a następnie jego amortyzacja)

• Wydatek występuje równocześnie z kosztem

(np.. zakup materiałów przeznaczonych od

razu do zużycia)

• Koszt poprzedza wydatek (np.. tworzenie

rezerw na naprawy gwarancyjne)

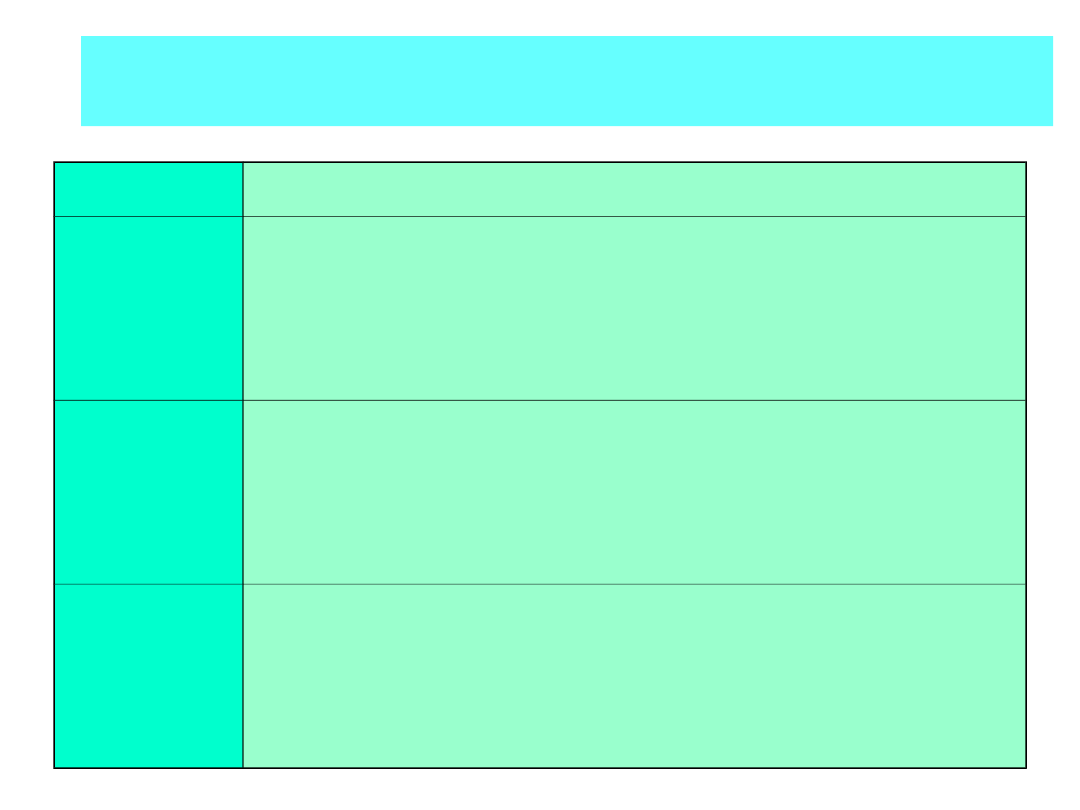

Porównanie kosztów, wydatków i strat

Kryterium

Koszt

Wydatek

Strata

Sposób

ujęcia

Wartościowo

Wartościowo Wartościowo

Zużycie

zasobów

Tak

Nie

Tak

Okres

Konkretny

Konkretny

Konkretny

Korzyści

ekonomiczn

e

Tak

Poprzez

koszty

Nie

2. Klasyfikacja kosztów

Prowadzenie działalności gospodarczej związane

jest z ponoszeniem kosztów. Występuje

konieczność ich grupowania dla celów

informacyjnych. Klasyfikacja kosztów pozwala na

poznanie struktury kosztów oraz stanowi

podstawę budowy rachunku kosztów.

Podstawowe przekroje klasyfikacji kosztów (kryteria

podziału):

• Typy działalności jednostki gospodarczej,

• Rodzaj zużytych zasobów,

• Odmiany działalności,

• Miejsca powstawania kosztów,

• Pozycje kalkulacyjne.

Typy działalności

DZIAŁALNOŚĆ GOSPODARCZA

DZIAŁALNOŚĆ OPERACYJNA

DZIAŁALNOŚĆ FINANSOWA

ZASADNICZA

DZIAŁALNOŚĆ

OPERACYNA

POZOSTAŁA

DZIAŁALNOŚĆ

OPERACYJNA

DZIAŁALNOŚĆ

WYTWÓRCZA

DZIAŁALNOŚĆ

USŁUGOWA

Działalność operacyjna

• Podstawowa działalność operacyjna

to realizacja celu podstawowego

jednostki (działalność produkcyjna,

handlowa, budowlano-montażowa).

• Pozostała działalność operacyjna to

działalność wykonywana

sporadycznie, pośrednio związana z

działalnością podstawową.

Koszty operacyjne

Koszty zasadniczej działalności operacyjnej to

koszty z nią związane.

Pozostałe koszty operacyjne to na przykład:

• Koszty sprzedaży lub likwidacji środków trwałych

oraz wartości niematerialnych i prawnych,

• Przekazane darowizny,

• Przedawnione, umorzone lub nieściągalne

należności,

• Wszelkie zapłacone kary, grzywny, odszkodowania

oraz koszty postępowania spornego,

• Odpisy aktualizujące należności wątpliwe lub

utworzone rezerwy na przewidywane straty.

Koszty finansowe

Koszty działalności finansowej to koszty

operacji finansowych dokonywanych przez

jednostkę gospodarczą, np.:

• Zapłacone prowizje od otrzymanych

kredytów i pożyczek,

• Ujemne różnice kursowe,

• Odsetki od otrzymanych kredytów i

pożyczek, od wyemitowanych obligacji,

dyskonto od wystawionych weksli,

• Odsetki za zwłokę.

Układ rodzajowy kosztów

• Konta te są w zespole 4 planu kont. Są to koszty

proste, czyli wykaz minimalny określony przez

wymogi sprawozdawcze.

Układ rodzajowy kosztów zawiera następujące

kategorie:

• Amortyzacja

• Zużycie materiałów i energii

• Usługi obce

• Podatki i opłaty

• Wynagrodzenia

• Ubezpieczenia społeczne i inne świadczenia

• Pozostałe koszty rodzajowe

Koszty według odmian

działalności

• Koszty zaopatrzenia (koszty zakupu

materiałów)

• Koszty produkcji (zużycie czynników

produkcji)

• Koszty zarządzania (administracja

przedsiębiorstwa)

• Koszty sprzedaży (koszty

bezpośrednie i pośrednie związane ze

sprzedażą produktów)

Układ funkcjonalny kosztów

Zespół 5 planu kont. Koszty są klasyfikowane

według wyodrębnienia organizacyjnego działów

firmy:

• Koszty zakupu (transport, spedycja, załadunek,

wyładunek, ubezpieczenie w czasie transportu)

• Koszty działalności podstawowej (produkcyjnej)

• Koszty wydziałowe (utrzymanie ruchu urządzeń,

amortyzacja, ogrzewanie i oświetlenie, płace

kierownictwa)

• Koszty działalności pomocniczej (wydział

remontowy, kotłownia, transport)

• Koszty ogólnego zarządu (utrzymanie zarządu i

komórek ogólnego przeznaczenia, podatki od

nieruchomości, opłaty administracyjne)

• Koszty sprzedaży (np. koszty reklamy, transportu,

targów, opakowań, prowizje pośredników)

Układ kalkulacyjny

Jest to podział na koszty bezpośrednie i koszty

pośrednie.

Koszty bezpośrednie to elementarne składniki

wyrobów gotowych. Można je zwykle przypisać do

produktu za pomocą dokumentów księgowych, jak

np:

• Materiały bezpośrednie,

• Wynagrodzenia bezpośrednie oraz narzuty na

wynagrodzenia,

• Koszty obróbki obcej.

Koszty pośrednie nie dają się zaliczy bezpośrednio do

kosztów powstania produktów, więc rozlicza się je za

pomocą kluczy rozliczeniowych (narzutem

procentowym).

Koszty jednostkowy produktu składa się z kosztów

bezpośrednich oraz narzutu kosztów pośrednich.

3

. Ewidencja i rozliczanie kosztów

Wariant Ewidencja i rozliczanie kosztów

I

Ewidencja kosztów tylko w układzie

rodzajowym (zespół w planie kont 4 –

„Koszty według rodzajów i ich

rozliczenie”)

II

Ewidencja kosztów tylko w układzie

funkcjonalnym (na kontach zespołu 5

„Koszty według typów działalności i ich

rozliczenie”)

III

Ewidencja kosztów jednocześnie w

układzie rodzajowym oraz

funkcjonalnym. Ewidencja jest możliwa

przez konto „Rozliczenie kosztów”

Ewidencja kosztów na kontach

• Koszty księgujemy na kontach kosztów

zawsze po stronie debet

(winien)

Układ rodzajowy

Konto kosztów w

układzie rodzajowym

Konto bilansowe

(zmniejszenie aktywów

lub powstanie

zobowiązania)

Wartość

poniesionego

kosztu na

podstawie dowodu

księgowego

Ewidencja w dwóch układach kosztów

• Koszty są zapisywane dwa razy – na kontach układu

rodzajowego i funkcjonalnego.

Układ rodzajowo-funkcjonalny

Różne konta

bilansowe

Konta kosztów układu

rodzajowego

Operacja 1

Rozliczenie kosztów

Konta kosztów układu

funkcjonalnego

1a

1b

1c

4. Rozliczenia międzyokresowe kosztów

Rozliczenia międzyokresowe są związane z zasadami:

memoriałową oraz współmierności. Zgodnie z tymi zasadami

koszty powinny być zaliczone do okresu, w którym wykazano

związany z nim przychód, bez względu na to, kiedy nastąpi

zapłata.

W związku z tym występują:

• Czynne rozliczenia międzyokresowe kosztów, gdy

koszty zostały poniesione w danym okresie sprawozdawczym

a dotyczą następnych okresów (np. prenumerata),

• Bierne rozliczenia międzyokresowe kosztów, gdy

jednostka otrzymała świadczenia z zewnątrz a jeszcze nie ma

dokumentu płatniczego lub wysokość powstałych zobowiązań

nie jest jeszcze znana (np. Naprawy gwarancyjne)

Do ewidencji służy konto RMK, które może mieć dwa salda: RMK

czynne i RMK bierne.

Rozliczenia międzyokresowe

kosztów - porównanie

Szczególne cechy

RMK czynne

RMK bierne

Moment

poniesienia kosztów

Z góry

Z dołu

Wielkość

podlegająca

rozliczeniu

Koszty rzeczywiste

Koszty planowane

Rodzaj salda

Debetowe

Kredytowe

Interpretacja salda

Koszty przyszłych

okresów

Rezerwa na koszty

przyszłych okresów

Prezentacja w

bilansie

Aktywa

Pasywa

Podsumowanie - koszty

Koszty to nakłady wyrażone wartościowo, związane z przychodem i

ogólną działalnością w danym okresie sprawozdawczym.

Koszty dzielimy na:

• Koszty rodzajowe (proste)

• Koszty według miejsc powstawania (układ funkcjonalny)

Koszty można ewidencjonować w jednym z tych układów albo w

obydwu jednocześnie.

Do rozliczania kosztów w czasie służy konto RMK.

Koszty (i straty) dzielimy na:

- Podstawowe koszty operacyjne (to te wyżej wymienione)

- Pozostałe koszty operacyjne

- Koszty finansowe

- Straty nadzwyczajne.

Konta: zespół 4 (koszty wg rodzaju) zespół 5 (koszty wg miejsc

powstawania) zespół 7 (pozostałe koszty operacyjne oraz straty

nadzwyczajne).

Koszty zawsze zapisujemy po stronie DEBET (WINIEN).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

Rachunkowość, 19, 19) Omów koszty i przychody pozostałej działalności operacyjnej

Koszty & przychody, Krywal Nowa

koszty i przychody wpływy i wypływy

Koszty & przychody

Koszty i przychody zadanieFIR, chomik, studia, STUDIA - 1 rok, Finanse i Rachunkowość

(5134) koszty, przychody i wynik

Koszty, przychody, wynik finansowy 1

5 Koszty, przychody, wynik z działalności gospodarczej

Koszty i przychody

Pozostae koszty i przychody operacyjne w ewidencji ksi©gowej, Rozliczenie wyniku finansowego za 200

Koszty, przychody, wynik finansowy 3

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

koszty,przychody,wynik ekonomiczny(ŚCIĄGA)

Napoje dla pracowników a koszty i przychody podatkowe

koszty i przychody schematy

więcej podobnych podstron