Zadania blok 2

Logistyka

Metoda klasyfikacji zapasów

ABC :

Posortować od materiału o największej wartości

do najmniejszej,

Obliczyć udział % wartości poszczególnych

materiałów w całości,

Obliczyć skumulowany udział % materiałów,

Określić grupę angażującą około 80% wartości

materiałów (grupa A),

Określić pozostałe grupy B (10%-15%) i C (5%-

10%) przechowywanego asortymentu,

Skorygować o dodatkowe elementy (wielkość

obrotu, status klienta, status materiału, czas

dostawy, ryzyko zaopatrzeniowe itd.).

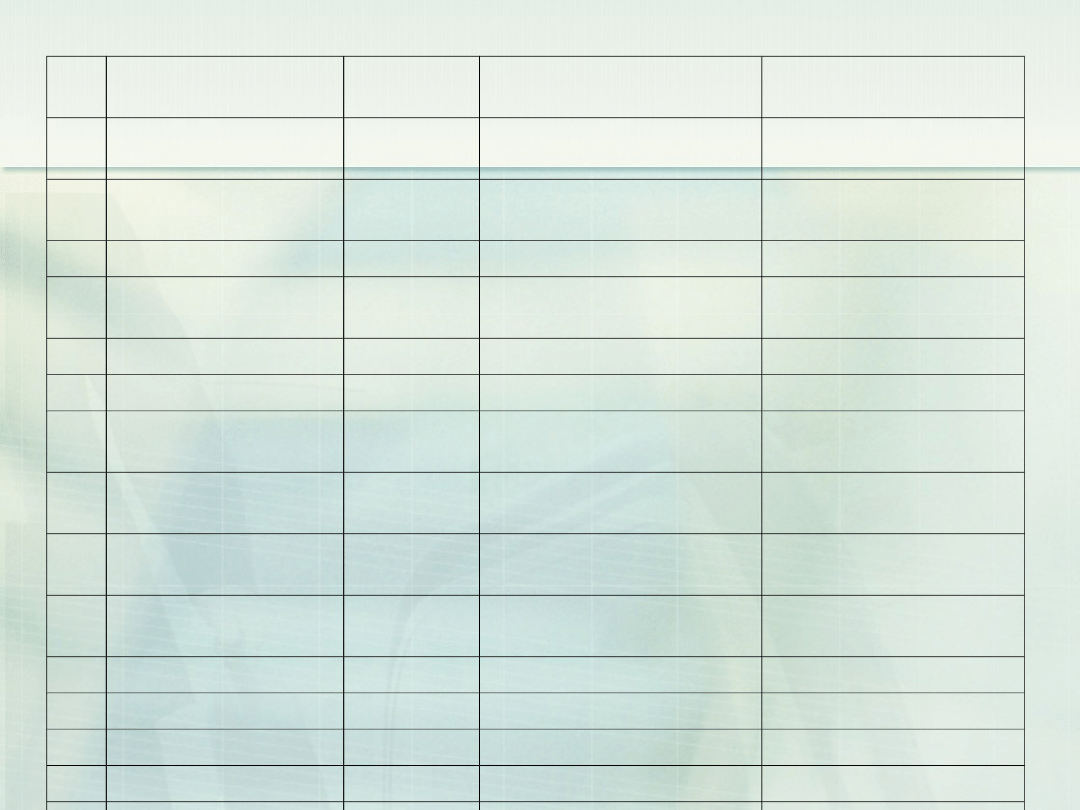

Klasyfikacja zapasów z zastosowaniem metody

ABC

Lp.

Nazwa produktu

Ilość w

szt.

Wartość sprzedaży w

PLN

Typ produktu

1

TRUSET

2 850

000

7 115 000

urządzenie

wspomagające

2

REGULFO

1 000

000

5 000 000

urządzenie

wspomagające

3

CENTRI-CATH

500 000

3 500 000

cewnik

4

INTRASET

1 000

000

2 500 000

cewnik

5

IV-SET

700 000

1 000 000

cewnik

6

SUBCLAVIAN

150 000

975 000

cewnik

7

Pierścień

ciśnieniowy

600 000

972 000

urządzenie

wspomagające

8

Pierścień

ciśnieniowy

25 000

825 000

urządzenie

wspomagające

9

CSP

1 000

000

750 000

cewnik

10

Wkładki

COLECTAL

393 000

727 000

system odsysania

11

VACULFO

355 000

350 000

system odsysania

12

JUGULAR II

300 000

300 000

cewnik

13

CATHASPEC

100 000

150 000

cewnik

14

SUBCLAVIAN II

250 000

137 000

cewnik

15

IV-12

15 000

74 700

cewnik

16

EZE-FLO

4 200

65 100

urządzenie

wspomagające

17

Pojemnik

COLECTAL

40 000

54 800

system odsysania

18

INTRAVAL

10 000

8 300

urządzenie

wspomagające

∑

9 292

200

24 503 900

Obliczamy % udział jednostkowej wartości

sprzedaży

w wartości ogółem

7 115 000 : 24 503 900 * 100 =

29,0361%

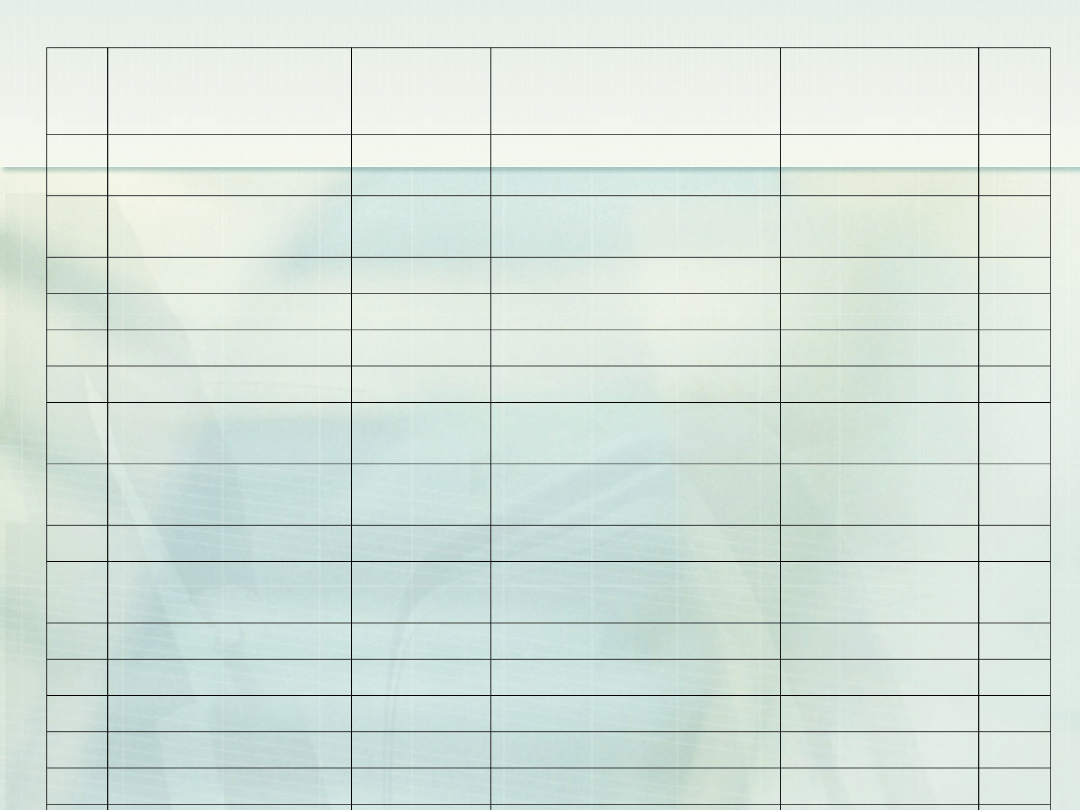

Obliczyć udział procentowy

Lp.

Nazwa produktu

Ilość w

szt.

Wartość sprzedaży w

PLN

UDZIAŁ %

CU

M

1

TRUSET

2 850 000

7 115 000

29%

2

REGULFO

1 000 000

5 000 000

3

CENTRI-CATH

500 000

3 500 000

4

INTRASET

1 000 000

2 500 000

5

IV-SET

700 000

1 000 000

6

SUBCLAVIAN

150 000

975 000

7

Pierścień

ciśnieniowy

600 000

972 000

8

Pierścień

ciśnieniowy

25 000

825 000

9

CSP

1 000 000

750 000

10

Wkładki COLECTAL

393 000

727 000

11

VACULFO

355 000

350 000

12

JUGULAR II

300 000

300 000

13

CATHASPEC

100 000

150 000

14

SUBCLAVIAN II

250 000

137 000

15

IV-12

15 000

74 700

16

EZE-FLO

4 200

65 100

17

Pojemnik

COLECTAL

40 000

54 800

18

INTRAVAL

10 000

8 300

∑

9 292 200

24 503 900

Obliczyć skumulowany % udział

Lp.

Nazwa produktu

Ilość w

szt.

Wartość sprzedaży w

PLN

UDZIAŁ %

CU

M

1

TRUSET

2 850 000

7 115 000

29%

2

REGULFO

1 000 000

5 000 000

20,4%

3

CENTRI-CATH

500 000

3 500 000

14,20%

4

INTRASET

1 000 000

2 500 000

10,20%

5

IV-SET

700 000

1 000 000

4,0%

6

SUBCLAVIAN

150 000

975 000

3,9%

7

Pierścień

ciśnieniowy

600 000

972 000

3,9%

8

Pierścień

ciśnieniowy

25 000

825 000

3,3%

9

CSP

1 000 000

750 000

3%

10

Wkładki

COLECTAL

393 000

727 000

2,9%

11

VACULFO

355 000

350 000

1,4%

12

JUGULAR II

300 000

300 000

1,2%

13

CATHASPEC

100 000

150 000

0,6%

14

SUBCLAVIAN II

250 000

137 000

0,5%

15

IV-12

15 000

74 700

0,3%

16

EZE-FLO

4 200

65 100

0,2%

17

Pojemnik

COLECTAL

40 000

54 800

0,20%

18

INTRAVAL

10 000

8 300

0,03%

∑

9 292 200

24 503 900

100

Obliczamy wartość

skumulowaną

CUM = % pozycji 1+ % pozycji 2

Cum 2 = 29,0%+20,4%= 49,4

Obliczyć skumulowany % udział

Lp.

Nazwa produktu

Ilość w

szt.

Wartość sprzedaży w

PLN

UDZIAŁ %

CU

M

1

TRUSET

2 850 000

7 115 000

29%

29,

0

2

REGULFO

1 000 000

5 000 000

20,4%

49,

4

3

CENTRI-CATH

500 000

3 500 000

14,20%

4

INTRASET

1 000 000

2 500 000

10,20%

5

IV-SET

700 000

1 000 000

4,0%

6

SUBCLAVIAN

150 000

975 000

3,9%

7

Pierścień

ciśnieniowy

600 000

972 000

3,9%

8

Pierścień

ciśnieniowy

25 000

825 000

3,3%

9

CSP

1 000 000

750 000

3%

10

Wkładki

COLECTAL

393 000

727 000

2,9%

11

VACULFO

355 000

350 000

1,4%

12

JUGULAR II

300 000

300 000

1,2%

13

CATHASPEC

100 000

150 000

0,6%

14

SUBCLAVIAN II

250 000

137 000

0,5%

15

IV-12

15 000

74 700

0,3%

16

EZE-FLO

4 200

65 100

0,2%

17

Pojemnik

COLECTAL

40 000

54 800

0,20%

18

INTRAVAL

10 000

8 300

0,03%

∑

9 292 200

24 503 900

100

Podzielić na grupy ABC

Lp.

Nazwa produktu

Ilość w

szt.

Wartość sprzedaży w

PLN

UDZIAŁ %

CU

M

1

TRUSET

2 850

000

7 115 000

29%

29,

0

2

REGULFO

1 000

000

5 000 000

20,4%

49,

4

3

CENTRI-CATH

500 000

3 500 000

14,20%

63,

6

4

INTRASET

1 000

000

2 500 000

10,20%

73,

8

5

IV-SET

700 000

1 000 000

4,0%

77,

8

6

SUBCLAVIAN

150 000

975 000

3,9%

81,

7

7

Pierścień

ciśnieniowy

600 000

972 000

3,9%

85,

6

8

Pierścień

ciśnieniowy

25 000

825 000

3,3%

88,

9

9

CSP

1 000

000

750 000

3%

91,

9

10

Wkładki

COLECTAL

393 000

727 000

2,9%

94,

8

11

VACULFO

355 000

350 000

1,4%

96,

2

12

JUGULAR II

300 000

300 000

1,2%

97,

4

13

CATHASPEC

100 000

150 000

0,6%

98

14

SUBCLAVIAN II

250 000

137 000

0,5%

98,

5

15

IV-12

15 000

74 700

0,3%

98,

8

16

EZE-FLO

4 200

65 100

0,2%

100

17

Pojemnik

COLECTAL

40 000

54 800

0,20%

100

,

2

18

INTRAVAL

10 000

8 300

0,03%

100

,

2

0

3

∑

9 292

200

24 503 900

100

100

Metoda klasyfikacji

zapasów ABC 1:

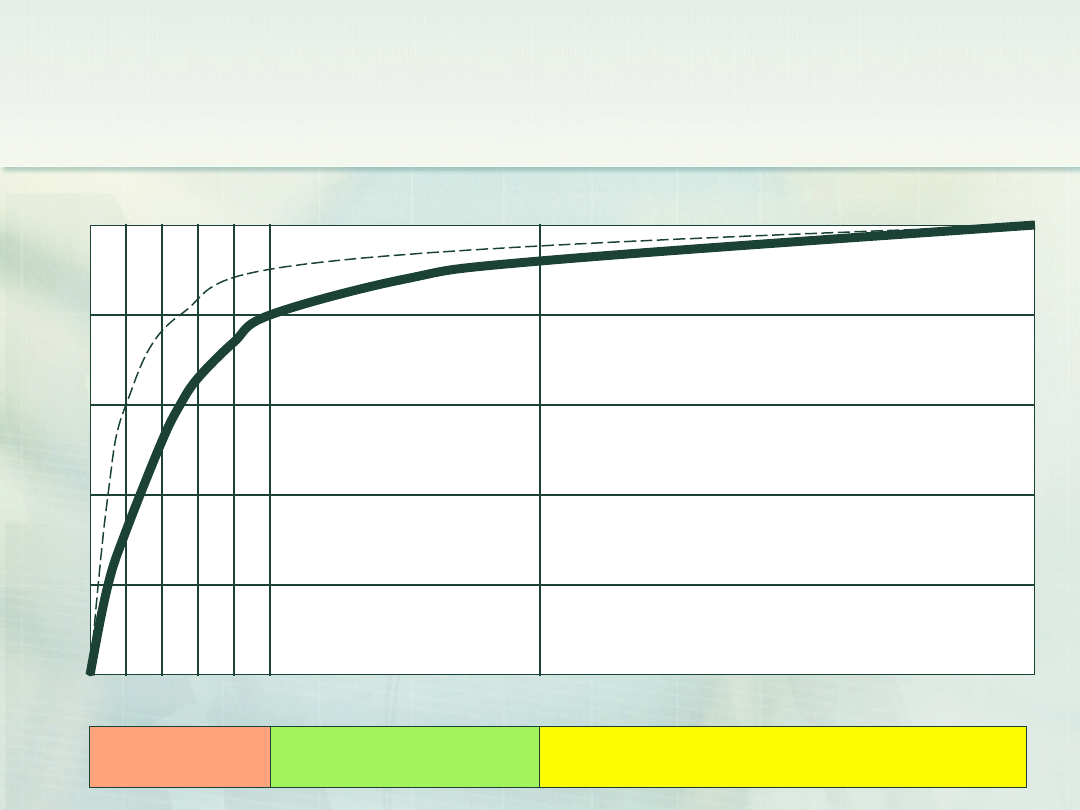

Grupa A - zapasy „cenne” według ilości

asortymentów 10% - 20% ogólnej masy

i o udziale wartościowym sięgającym

75% - 80% całości

Grupa B - zapasy stanowiące około 10%

- 15% wartości całości – zapasy

„średniowartościowe”.

Grupa C - zapasy stanowiące około 5% -

10% wartości całości - zapasy o

charakterze masowym.

Rozwiązanie

Lp.

Nazwa produktu

Ilość w

szt.

Wartość sprzedaży w

PLN

UDZIAŁ %

CU

M

1

TRUSET

2 850

000

7 115 000

29%

29,

0

2

REGULFO

1 000

000

5 000 000

20,4%

49,

4

3

CENTRI-CATH

500 000

3 500 000

14,20%

63,

6

4

INTRASET

1 000

000

2 500 000

10,20%

73,

8

5

IV-SET

700 000

1 000 000

4,0%

77,

8

6

SUBCLAVIAN

150 000

975 000

3,9%

81,

7

7

Pierścień

ciśnieniowy

600 000

972 000

3,9%

85,

6

8

Pierścień

ciśnieniowy

25 000

825 000

3,3%

88,

9

9

CSP

1 000

000

750 000

3%

91,

9

10

Wkładki

COLECTAL

393 000

727 000

2,9%

94,

8

11

VACULFO

355 000

350 000

1,4%

96,

2

12

JUGULAR II

300 000

300 000

1,2%

97,

4

13

CATHASPEC

100 000

150 000

0,6%

98

14

SUBCLAVIAN II

250 000

137 000

0,5%

98,

5

15

IV-12

15 000

74 700

0,3%

98,

8

16

EZE-FLO

4 200

65 100

0,2%

100

17

Pojemnik

COLECTAL

40 000

54 800

0,20%

100

,

2

18

INTRAVAL

10 000

8 300

0,03%

100

,

2

0

3

∑

9 292

200

24 503 900

100

100

Metoda klasyfikacji

zapasów ABC 2:

10

0

80

60

40

20

0

0 8 20 50 100

wartość obrotu [%]

B

C

A

Zadanie 2

Dane do zadania :

Magazyn 1 = 2300 + 400 zapas

Magazyn 2 = 1400 + 350 zapas

Magazyn 3 = 900 – 50 zamówienie

zaległe

Wielkość produkcji =5000

Rysujemy tabelę

mg Prognoza

sprzedaż

y

( potrzeb

y brutto)

Aktualn

y

zapa

s

Zamówi

enia

zaleg

łe

Potrzeb

y

netto

Przydzi

ał

Suma

dostaw

y

1

2

3

Σ

Wstawiamy dane i obliczamy

potrzeby netto

mg

Prognoza

sprzeda

ży

( potrze

by

brutto)

Aktualny

zapas

Zamówienia

zaległe

Potrzeby

netto

Przydział

Suma

dostawy

1

2300

400

0

2

1400

350

0

3

900

0

50

Σ

4600

750

potrzeby netto

mg

Prognoza

sprzedaży

( potrzeby

brutto)

Aktualny

zapas

Zamówie

nia

zaległ

e

Potrzeby

netto

Przydział

Suma

dosta

wy

1

2300

400

0

1900

2

1400

350

0

1050

3

900

0

50

950

Σ

4600

750

3900

potrzeby netto

mg

Prognoza

sprzeda

ży

( potrze

by

brutto)

Aktualny

zapas

Zamówienia

zaległe

Potrzeby

netto

Przydział

Suma

dostawy

1

2300

400

0

1900

2

1400

350

0

1050

3

900

0

50

950

Σ

4600

750

3900

Faktyczn

a

prognoza

sprzedaż

y

Obliczamy udział poszczególnych

potrzeb netto w potrzebach netto

ogółem

Produkcja =5000

Potrzeby netto =3900

Różnica wynosi 1100

Należy ją przydzielić wg udziałów

Obliczenia

% udziału MG 1 = 1900/3900

*1100( partia dostawy do rozdziału)

= 535,8

Obliczenia

% udziału MG 2 = 1050/3900

*1100( partia dostawy do rozdziału)

= 296,15

Obliczenia

% udziału MG 3 = 950/3900

*1100( partia dostawy do rozdziału)

= 267,8

potrzeby netto

mg

Prognoza

sprzeda

ży

( potrze

by

brutto)

Aktualny

zapas

Zamówienia

zaległe

Potrzeby

netto

Przydział

Suma

dostawy

1

2300

400

0

1900

536

2

1400

350

0

1050

296

3

900

0

50

950

268

Σ

4600

750

3900

1100

Faktyczn

a

prognoza

sprzedaż

y

potrzeby netto

mg

Prognoza

sprzeda

ży

( potrze

by

brutto)

Aktualny

zapas

Zamówienia

zaległe

Potrzeby

netto

Przydział

Suma

dostawy

1

2300

400

0

1900

536

2436

2

1400

350

0

1050

296

1346

3

900

0

50

950

268

1218

Σ

4600

750

50

3900

1100

5000

Faktyczn

a

prognoza

sprzedaż

y

Zadanie 3 system pull –stała

wielkość zamówienia, różny

okres

d- zapotrzebowanie w cyklu

mniejszym niż 1 rok

D – zapotrzebowanie w cyklu rocznym

dmax- zapotrzebowanie maksymalne

LT –lead time( czas dostawy-cykl

realizacji zamówienia

Kd koszt dostawy

i- koszt utrzymania zapasu

c-cena

Optymalna wielkość

dostawy

i

c

D

K

2

Q

d

Dane do zadania

d= 100szt/tydzień( zapotrzebowanie)

Lt=1 tydzień (cykl realizacji zamówienia)

Lt max= 3tygodnie( max cykl)

dmax=120 szt (max popyt)

c=2zł/szt

Kd=20 zł/dostawę

i= 0,25

D=d*52 tygodnie = 5200

Podstawiamy do wzoru

i

c

D

K

2

Q

d

Wynik

EOQ=√2*20*5200/ 2*0,25= 208

000/0,5=

644,98 czyli 645 – nie może nam

zabraknąć

Wniosek

Znamy wielkość zamówienia

Musimy obliczyć re-order

point

ROP = poziom, do którego jeśli

spadnie zapas to będziemy go

uzupełniać

ROP = d*Lt

Dylematy decyzyjne

Czy jesteśmy pewni popytu i czasu

dostawy

Jeśli tak to obliczamy

ROP = d*Lt

Czyli ROP = 100 szt *1 tydzień = 100

Odp. Jeśli zapas spadnie do 100 sztuk

zamawiamy 645 sztuk

Niepewni popytu

LT = 1 tydzień

dmax=120 szt

Obliczamy

Pewni popytu – niepewni

terminu

d=100

Ltmax=3 tygodnie

Obliczamy

Niepewni popytu i niepewni

terminu

dmax= 120

Ltmax= 3

Obliczamy

Wnioski

ROP może się wahać od 100 do 360

sztuk

Od czego to zależy ???

Zadanie 3 pkt 3 metoda

stałego okresu zamawiania

Okres przeglądu jest stały

Wielkość zamówienia jest różna

Co musimy ustalić ????

Max zapasu

Q –wielkość partii zamówienia jest

różna

T- czas zamawiania jest stały

T= EOQ/D (roczne zapotrzebowanie )

Obliczamy D – roczne

zapotrzebowanie

D=100 szt*52 tygodnie =5200

Ustaliliśmy że nasze EOQ ( optymalna

wielkość partii dostawy= 645 szt

Obliczamy T – okres przeglądu

T=EOQ/D

T= 645/5200 = 0,124038 część roku

co jaką przeglądamy zapas

Czyli :

0,124038* 52 tygodnie=

45

,27 dnia

Tzn. co 45 dni przeglądamy zapas i

zamawiamy ile ??

Ile wynosi nasz zapas

Teoretycznie

Nasz zapas = d*T=100 sztuk razy 6,5

tygodnia ( okres co jaki przeglądamy

zapas) = 650 sztuk

Ale co się stanie w

sytuacji :

Opóźnienia dostawy ?

Wzrostu popytu???

100 % pewności

max= d * T + dmax* Ltmax =

max= 100 szt* 6,5 tygodnia+ 120

sztuk *3 tygodnie

max= 100 *6,5 + 120 * 3= 1010

Zapas bezpieczeństwa (bufor) = 360

sztuk

Zadanie 3 –forma tabeli

Q- partia dostawy

n- ilość partii w roku

n= D/ Q

(zapotrzebowanie roczne podzielone przez ilość w

danej partii)

kz- koszty zakupu = n* kd

(

ilość partii w roku razy koszty jednostkowe

dostawy)

kuz =i*c*Q/ 2 ( i =% od wartości zapasu)

Rysujemy tabelę i

obliczamy

Partia

towaru Q

koszty

100

200

500

645

700

800

Uwa

g

i

n-ilość partii w

roku

52

Kz (rocznie)

Kuz (rocznie)

Wartość zapasu

KC –koszt całkowity

Obliczamy ilość partii w

roku

n= D/Q

1)

n= 5200 /100= 52

2)

n= 5200/200 = 26

3)

n= 5200/500 = 10,40 itd.

Rysujemy tabelę i

obliczamy

partia

towaru Q

koszty

100

20

0

500

645

700

800 Uwa

gi

n-ilość partii w

roku

52

26

10,4

0

8,06

2

7,42

8

6,5

Kz -rocznie

Kuz

( rocznie)

Wartość zapasu

KC –koszt

całkowity

Obliczamy kz

Kz= n* kd

Ilość partii * koszt jednostkowej

dostawy

(kd=20zł)

1)

Kz = 52 szt* 20= 1040

2)

Kz = 26*20= 520

Rysujemy tabelę i

obliczamy

partia

towaru Q

koszty

100 200 500

645

700

800 Uwag

i

n-ilość partii w

roku

52

26

10,4

0

8,062 7,428 6,5

Kz -rocznie

104

0

520

208

161,2

4

148,5

6

130

Kuz

( rocznie)

Wartość zapasu

KC –koszt

całkowity

Obliczamy koszty uzyskania

zamówienia

Wzór

Kuz= i*c*Q

-----------

2

i=% od wartości zamówienia

c= cena

Q ilość w danej partii

Obliczamy kuz dla każdej

wielkości

1)

Kuz = 0,25*2*100/ 2 = 25

2)

Kuz = 0,25*2*200/2=50

3)

Itd.

Rysujemy tabelę i

obliczamy

partia

towaru Q

koszty

100

20

0

500

645

700

80

0

Uwa

gi

n-ilość partii w

roku

52

26 10,4

0

8,062 7,428 6,5

Kz -rocznie

1040

52

0

208

161,2

4

148,5

6

130

Kuz

( rocznie)

25

50

125

161,2

5

175

200

Wartość zapasu

10

400

Ilość

zamawia

na

rocznie

*cena

KC –koszt

całkowity

Obliczamy koszt całkowity

partia

towaru Q

koszty

100

20

0

500

645

700

80

0

Uwa

gi

n-ilość partii w

roku

52

26 10,4

0

8,062

7,428 6,5

Kz -rocznie

1040

52

0

208

161,24 148,5

6

130

Kuz

( rocznie)

25

50

125

161,25 175

200

Wartość zapasu

10

400

Ilość

zamawia

na

rocznie

*cena

KC –koszt

całkowity

Obliczamy koszt całkowity

partia

towaru Q

koszty

100

20

0

500

645

700

80

0

Uwa

gi

n-ilość partii w

roku

52

26

10,4

0

8,062 7,428

6,

5

Kz -rocznie

1040

52

0

208

161,2

4

148,5

6

13

0

Kuz

( rocznie)

25

50

125

161,2

5

175

20

0

Wartość zapasu

10

400

Ilość

zamawia

na

rocznie

*cena

KC –koszt

całkowity

1065

570 333

322,4

9

323,66 33

0

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

Wyszukiwarka

Podobne podstrony:

logistyka blok 4 rozwiązanie zadań

logistyka blok 4 rozwiązanie zadań

Blok 3 rozwiązanie zadań

blok 2 rozwiązanie zadań poprawiona

blok 2 rozwiazanie zadan poprawiona ppt

Blok 3 rozwiązanie zadań

logistyka blok 3 rozwiazanie zadan

Blok 4 rozwiązanie zadań

blok 1 rozwiązanie zadań

logistyka blok 3 rozwiązanie zadań

więcej podobnych podstron