2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

AKTYWA

BILANS

to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości powstałe w wyniku jest

tabelarycznym

zestawieniem

majątku

spółki

przeszłych zdarzeń, które spowodują wpływ do jednostki (aktywów) oraz źródeł jego finansowania (pasywów) korzyści ekonomicznych. Dzieli się je na dwie grupy: sporządzonym na określony dzień w ściśle określonej (przez ustawę o rachunkowości) formie.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

AKTYWA

AKTYWA TRWAŁE

Dzieli się je na dwie grupy:

• aktywa trwałe – te składniki, które uczestniczą w kilku

cyklach

operacyjnych

i

są

przez

jednostkę

posiadane, użytkowane lub zostaną zrealizowane po okresie dłuższym niż 12 miesięcy od dnia bilansowego.

• aktywa obrotowe – to te składniki, które zużywają się w jednym cyklu operacyjnym lub też zostaną zrealizowane w okresie krótszym niż jeden rok od dnia bilansowego.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

AKTYWA TRWAŁE

WARTOŚCI NIEMATERIALNE I PRAWNE

Do aktywów trwałych zalicza się:

• wartości niematerialne i prawne,

• rzeczowe aktywa trwałe,

• należności długoterminowe,

• inwestycje długoterminowe,

• długoterminowe rozliczenia międzyokresowe.

1

2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

RZECZOWE AKTYWA TRWAŁE

NALEŻNOŚCI DŁUGOTERMINOWE

Sprawozdawczość finansowa

Sprawozdawczość finansowa

INWESTYCJE DŁUGOTERMINOWE

DŁUGOTERMINOWE ROZLICZENIA

MIĘDZYOKRESOWE

To składniki nabyte na okres dłuższy niż 12 miesięcy od dnia

bilansowego,

w

celu

osiągnięcia

korzyści

To

koszty

dotyczące

przyszłych

okresów

wynikających z przyrostu ich wartości. Obejmują one np.

sprawozdawczych rozliczane w okresie dłuższym niż 12

nieruchomości inwestycyjne oraz długoterminowe aktywa miesięcy od dnia bilansowego.

finansowe, w skład których wchodzą: udziały, akcje, czy inne instrumenty finansowe.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

AKTYWA OBROTOWE

AKTYWA OBROTOWE

Do aktywów obrotowych zalicza się:

• zapasy,

• należności krótkoterminowe,

• inwestycje krótkoterminowe,

• krótkoterminowe rozliczenia międzyokresowe.

2

2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

ZAPASY

NALEŻNOŚCI KRÓTKOTERMINOWE

Sprawozdawczość finansowa

Sprawozdawczość finansowa

INWESTYCJE KRÓTKOTERMINOWE

KRÓTKOTERMINOWE ROZLICZENIA

MIĘDZYOKRESOWE

To

koszty

dotyczące

przyszłych

okresów

sprawozdawczych rozliczane w okresie krótszym niż 12

miesięcy od dnia bilansowego.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

UKŁAD AKTYWÓW

PASYWA

Aktywa ułożone są w bilansie według rosnącej płynności, to źródła finansowania majątku Dzieli się je na dwie czyli szybkości zamiany składnika na gotówkę.

grupy:

• kapitały własne – wprowadzony przez właścicieli i nie podlegające zwrotowi

• zobowiązania (kapitały obce) – wprowadzone przez inne podmioty i podlegające zwrotowi w określonym czasie.

3

2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

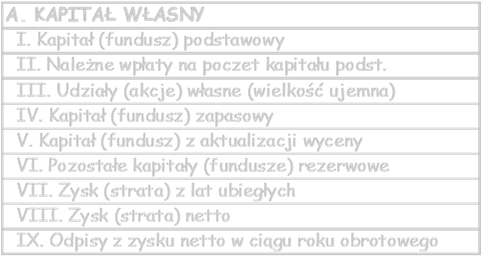

KAPITAŁ WŁASNY

KAPITAŁ PODSTAWOWY

Kapitał podstawowy tworzą kwoty pieniędzy wniesione przez właścicieli w momencie zakładania jednostki lub wpłacone dodatkowo w czasie jej istnienia.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

KAPITAŁY ZAPASOWE I REZERWOWE

ZOBOWIĄZANIA

tworzone są w jednostce na podstawie przepisów prawa Na zobowiązania składają się z:

np. Kodeks Spółek Handlowych lub zgodnie ze statutem

• rezerwy na zobowiązania,

lub umową spółki.

• zobowiązania długoterminowe,

• zobowiązania krótkoterminowe,

• rozliczenia międzyokresowe.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

REZERWY

ZOBOWIĄZANIA DŁUGOTERMINOWE

Rozumie się przez to zobowiązania, których termin to

wszystkie

zobowiązania

jednostki

o

okresie

wymagalności lub kwota nie są pewne.

wymagalności

dłuższym

niż

12

miesięcy

od

dnia

bilansowego. Zalicza się do nich przede wszystkim zaciągnięte

przez

firmę

długoterminowe

kredyty

i

pożyczki oraz wyemitowane dłużne papiery wartościowe 4

2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

ZOBOWIĄZANIA KRÓTKOTERMINOWE

UKŁAD PASYWÓW

to inaczej zobowiązania bieżące, których termin realizacji Pasywa ułożone są w bilansie według zasady rosnącej jest krótszy niż 12 miesięcy od dnia bilansowego.

wymagalności, czyli terminu spłaty.

Obejmują one przede wszystkim zobowiązania handlowe (z tytułu dostaw i usług), a także krótkoterminowe pożyczki i kredyty oraz zobowiązania publiczno-prawne.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

ZASADY BILANSOWE

ZASADY BILANSOWE

ZASADA RÓWNOWAGI

ZASADA RZETELNOŚCI

ZASADA CIĄGŁOŚCI BILANSOWEJ

5

Wyszukiwarka

Podobne podstrony:

Bilans podstawowe informacje 1

Sem II Transport, Podstawy Informatyki Wykład XXI Object Pascal Komponenty

Podstawy Informatyki Wykład XIX Bazy danych

Podstawy Informatyki Wykład V Struktury systemów komputerowych

1 Epidemiologia i podstawowe informacje o NSid 8500 ppt

Dydaktyka jako nauka podstawowe informacje

Podstawowe informacje o planowa Nieznany (4)

Podstawowe informacje na temat zasad przylaczenia farm wiatrowych

praca dyplomowa 1 strona wzor, Szkoła, prywatne, Podstawy informatyki

Podstawowe informacje

Witaminy - zestawienie podstawowych informacji, administracja, Reszta, Promocja zdrowia

podstawowe informacje o ochronie prawnej wzorów przemysłowych, Studia - Politechnika Śląska, Zarządz

wstęp i podstawowe informacje, Automatyka i Robotyka, Semestr II, Ekologia i zarządzanie środowiskie

Podstawowe informacje o rynkach nieruchomości w UE, Nieruchomości, Nieruchomości - pośrednik

koncepcje zarzadzania 14 2015 studia stacjonarne podstawowe informacje

Pedagogika wczesnoszkolna podstawowe informacje

więcej podobnych podstron