LOGISTYKA

„ANALIZA ABC STRUMIENIA TOWARÓW”

ANALIZA ABC STRUMIENIA TOWARÓW

Przeanalizowanie towarów.

Uporządkowanie listy towarów wg kryterium wartości obrotów.

Obliczenie udziału procentowego poszczególnych asortymentów w obrocie ogólnym.

Zestawienie skumulowanych wartości udziałów procentowych oraz podziałów na grupy A, B, C

Przedstawienie wyników w tabeli.

Lp |

Nazwa towaru |

Wartość obrotowa |

Wartość skumulowana |

Udział % |

Udział skumulowany |

Analiza ABC |

Kryterium regularności obrotu towarami XYZ |

1 2

3 4

5 6 7 8 |

Sok 100% pomarańczowy 1l Sok marchwiowo-jabłkowo-brzoskwiniowy 1l Sok 100% jabłkowy 1l Sok marchwiowo-jabłkowo-bananowy 1l Sok 100% grapefruitowy 1l Sok pomidorowy 1l Sok 100% pomarańczowy 1,5l Napój egzotyczny 1l |

8188,58

4586,70 4490,88

4366,24 3167,07 2580,63 2245,44 2233,16 |

8188,58

12775,28 17266,16

21632,40 24799,47 27380,10 29625,54 31858,70 |

19,4%

10,9% 10,6%

10,3% 7,5% 6,1% 5,3% 5,3% |

19,4%

30,3% 40,9%

51,2% 58,7% 64,8% 70,2% 75,4% |

A |

X

X X

X X Y X X |

9 10 11 12 |

Napój z białych winogron 1l Sok czarna porzeczka 1l Sok 100% jabłkowy 1,5l Sok grapefruitowy 1,5l |

2062,20 1647,06 1256,44 1168,48 |

33920,90 35567,96 36824,40 37992,88 |

4,9% 3,9% 3,0% 2,8% |

80,3% 84,2% 87,2% 90,0% |

B |

X Y X Y |

13 14 15 16

17

18 19

20 21 22 23 24 25 26 27 |

Sok gruszkowy 1l Sok karotka 1l Sok marchwiowo-jabłkowy 1l Sok marchwiowo-brzoskwiniowy 0,75l but. Sok marchwiowo-jabłkowo-truskawkowy 1l Sok multiwitamina 0,75l but. Sok marchwiowo-jabłkowy0,75 but. Napój pomarańczowy 1l Sok marchwiowy 0,75l but. Sok owoce tropikalne 0,75l but. Sok jabłkowy 0,75l but. Sok pomarańczowy 0,75l but. Sok pomidorowy 0,75l but. Sok brzoskwiniowy 0,75l but. Sok grapefruitowy 0,75l but. |

673,20 619,56 381,93 375,00

343,69

297,60 262,18

231,12 211,23 159,84 158,76 157,68 150,00 132,00 90,00 |

38666,08 39285,64 39667,57 40042,57

40386,26

40683,86 40946,04

41177,16 41388,39 41548,23 41706,99 41864,67 42014,67 42146,67 42236,67 |

1,6% 1,5% 0,9% 0,9%

0,8%

0,7% 0,6%

0,55% 0,50% 0,38% 0,38% 0,37% 0,36% 0,31% 0,20% |

91,6% 93,0% 93,9% 94,8%

95,6%

96,3% 97,0%

97,5% 98,0% 98,3% 98,7% 99,1% 99,4% 99,8% 100,0% |

C |

Y Y Z Z

Z

Z Z

Z Y Z Y Y Y Y Y |

|

|

42236,67zł |

|

100% |

|

|

|

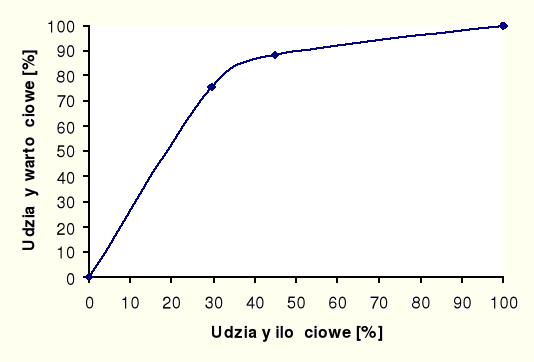

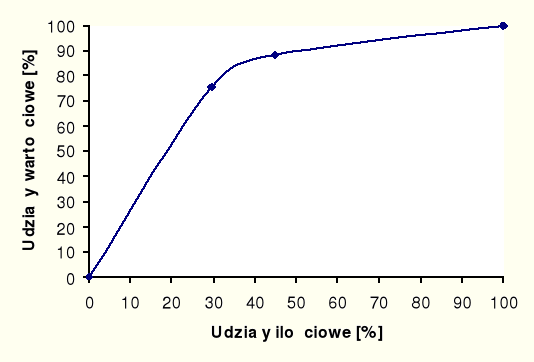

Udziały ilościowe:

A - 29,63%

B - 14,82%

C - 55,55%

Udziały wartościowe:

A - 75,43%

B - 14,52%

C - 10,05%

Struktura strumienia materiałów zaopatrzeniowych przy wykorzystaniu analizy ABC

75,43%

udziały

wartościowe

%

14,52%

10,05%

udziały ilościowe

%

Analiza typu ABC przy wykorzystaniu krzywej koncepcji Lorenza

5. Podział towarów na 9 grup wg kryterium ABC oraz kryterium regularności obrotu towarami XYZ.

6. Zestawienie poszczególnych grup towarów od AX do CZ.

|

A |

B |

C |

X |

1, 2, 3, 4, 5, 7, 8 |

9, 11 |

|

Y |

6 |

10, 12 |

13, 14, 21, 23, 24, 25, 26, 27 |

Z |

|

|

15, 16, 17, 18, 19, 20, 22 |

Wnioski:

Klasyfikacja towarów na grupy ABC pozwala na zaprojektowanie racjonalnej struktury magazynu, zapewnienie dostępności do wszystkich towarów.

Grupa A stanowi 75,4% udziałów wartościowych. Obejmuje ona osiem rodzajów asortymentu. Soki z tej grupy cieszą się największą popularnością wśród konsumentów na rynku, co obrazuje wysoki przychód ze sprzedaży. Jest to asortyment o dużym obrocie.

W przypadku omawianej hurtowni ilość zapasów magazynowych w tej grupie jest zbyt wysoka. Z analizy ABC wynika, że wynoszą one 29,63% dóbr fizycznych, a powinny wynosić około 20% wszystkich dóbr. Wynika z tego, że hurtownia ma zbyt dużo towarów z tej grupy w magazynie.

Grupa B stanowi 14,52% udziałów wartościowych. Obejmuje ona 4 rodzaje asortymentu. Są to towary o średnim obrocie. Popyt na nie, nie jest tak duży jak w przypadku asortymentu z grupy A.

Zapasy w tej grupie powinny być o średniej wartości wskaźnika, tj. ok. 15%. Struktura ilościowa tej grupy towarów powinna być zbliżona do 35% ogólnej wartości wszystkich dóbr. W tym przypadku jest ona bardzo zaniżona, gdyż wynosi tylko 14,82%. Świadczy to o zbyt niskim ilościowym poziomie zapasów magazynowych.

Grupa C stanowi 10,05% udziałów wartościowych. Należą do niej towary o małym obrocie. Obejmuje ona pozostałe asortymenty. Struktura ilościowa zapasów magazynowych w tej grupie wynosi 55,55% a powinna wynosić ok. 45%. Zapasy w tej grupie są zbyt duże.

Analizę ABC można uzupełnić o analizę XYZ, która polega na sklasyfikowaniu pozycji asortymentowych wg regularności zapotrzebowania na nie i dokładności sporządzonych prognoz.

Grupa X stanowi materiały o regularnym zapotrzebowaniu i wysokiej dokładności prognoz.

Grupa Y stanowi materiały o średniej regularności i dokładności prognoz.

Grupa Z stanowi materiały o niskiej regularności i małej dokładności.

Połączenie obu analiz daje macierz 9 kategorii towarów. Analizując macierz danej hurtowni można wyciągnąć następujące wnioski:

Grupa AX obejmuje towary, przy których istnieje duża pewność, że zostaną zakupione. Towary te powinny być towarami równomiernie spływającymi i w dużych ilościach. Analizowana hurtownia powinna w tej grupie zmniejszyć zapasy, przejść na dostawy „just in time” (czyli dokładnie na czas), negocjować ceny.

Grupa CZ obejmuje towary nie wskazujące ruchów magazynowych, sprzedawane są w małych ilościach, trudno przewidzieć kiedy zejdą ze stanu. Analizowana hurtownia powinna w tej grupie wystawiać zlecenia materiałowe o charakterze sporadycznym, zastanowić się czy nie zrezygnować z niektórych towarów (tych o mniejszym udziale ilościowym).

Pozostałe grupy są to towary, w przypadku których nie bardzo można przewidzieć, czy będą kupione. W analizowanej hurtowni są to towary o bardzo małym asortymencie. Należałoby zwiększyć ilościowo zapasy magazynowe i udziały ilościowe oraz wystawiać zlecenia sterowane przez proces produkcji.

A

B

C

29,63%

14,82%

55,55%

Wyszukiwarka

Podobne podstrony:

Prace, Analiza techniczna (8 stron), ANALIZA TECHNICZNA SPÓŁKI

Analiza ABC

Zarządzanie dystrybucją analiza ABC i XYZ, ocena dostaw

analiza ABC

Analizy ABC XYZ

Etapy analizy strategicznej (9 stron)

analiza fundamentalna (6 stron) Nieznany

Analiza ABC

Analiza ABC, Logistyka

Analiza współzależności (8 stron) 3WWDYEUOONKTCD6JQ5OEOPOCUHWFYQNCOOTUDBA

analiza rynku, ANALIZA SPACE 8 STRON , ANALIZA SPACE

analiza abc strumienia towarow logistyka id 59831 (2)

Zarządzanie dystrybucją+analiza ABC i XYZ, Pliki 3 rok sem. 6

zadanieaa analiza abc

Analiza ABC

więcej podobnych podstron