Biznes plan

Hurtownia tkanin

„STYL”

SPIS TREŚCI

Wstęp

I. Geneza projektu

II. Przedmiot działalności gospodarczej

III. Forma prawna i struktura organizacyjna

IV. Struktura organizacyjna-podział obowiązków

V. Cel firmy

VI. Analiza SWOT

6.1. Analiza wewnętrzna przedsiębiorstwa

6.2. Analiza otoczenia

VII. Analiza finansowo-ekonomiczna

Podsumowanie

Bibliografia

WSTĘP

Od 1989 roku obserwuje się w Polsce postępujące zmiany polityczno-ekonomiczne, przemiany społeczne. Potrzeba licznych reform, potrzeby zmiany ustroju, jak również metamorfoza konstrukcji systemu gospodarowania znalazły swe źródło w konieczności stworzenia państwa funkcjonującego w warunkach gospodarki wolnorynkowej.

Zmiany wprowadzone w ówczesną rzeczywistość systemu nakazowego, a tym samym odejście od zezwoleń na prowadzenie działalności gospodarczej, pociągnęły za sobą zmianę zachowań przedsiębiorstw.

Uzyskana przez nich samodzielność została nierozerwalnie połączona z odpowiedzialnością za działanie, rozwój, a w konsekwencji z koniecznością stawienia czoła wszelkim przeszkodom w warunkach zaostrzającej się konkurencji.

Dlatego też zarządzający firmą zarówno małą jak i dużą musi wiedzieć, że zarządzanie jednostką gospodarczą jest procesem niezwykle złożonym, pociągającym za sobą duży stopień niepewności i związany jest z ryzykiem popełniania błędów przy podejmowaniu różnorodnych decyzji zarządczych.

Podstawową sprawą realizowaną przed założeniem działalności gospodarczej, która pomoże w zarządzaniu późniejszą firmą, zmniejszy wspomniany stopień ryzyka i pomoże w uniknięciu błędów, jest stworzenie „planu zamierzenia”.

Business plan jest oficjalnym dokumentem, zawierającym określenie misji, opis wyrobów lub usług firmy, analizę rynku, prognozy finansowe oraz opis strategii zarządzania prowadzących do osiągnięcia celów.

Plan taki pozwoli na rozeznanie czynników, które porządkują system rynkowy. Całość zamierzeń musi mieć swoje uzasadnienie w szeregu badań przeprowadzonych na rynku (co najmniej) lokalnym.

Dlatego też, jeśli nie chcemy stosować metody prób i błędów, licząc na szczęśliwy przypadek, musimy odpowiednio ukierunkować naszą aktywność. Właściwe ukierunkowanie działań, czyli takie, które najprawdopodobniej przyniesie firmie sukces w przyszłości, zależy głównie od dobrze sporządzonego planu działania, planu, w którym cele i sposoby ich osiągnięcia są oparte na trafnie rozpoznanym układzie przyszłych warunków i środków

Tematem pracy jest próba podjęcia ryzyka założenia działalności gospodarczej, poprzedzona analizą rynku producenta, konsumenta oraz analizą konkurencji. Wnikliwość założycieli tej firmy jak okaże się na łamach tej pracy, będzie przysłowiowym kluczem do realnego sukcesu.

I. GENEZA PROJEKTU

Projekt powstania firmy to szereg różnych czynników, które złożyły się na decyzję o podjęciu ryzyka związanego z założeniem działalności gospodarczej.

Z rozmów ze znajomymi, którzy posiadali swoje firmy wynikało, że przy odpowiednim podejściu do problemu można z dużą łatwością i bez dużego ryzyka wdrożyć w życie powstałe (wirtualne) przedsięwzięcie.

Założyciele rozeznali się na rynku, odwiedzili siedziby kilku firm i po dłuższych rozmowach w gronie rodzinnym doszli do wniosku, że założą hurtownię tkanin.

Pomysł ten podsunęła im jedna z firm, którą odwiedzili w trakcie rozeznania rynku, a która to firma poszukiwała źródła zbytu dla nadwyżki swojego towaru. Jak się okazało, upłynnienie towaru takiego rodzaju, przy odpowiednim podejściu, nie jest sprawą trudną.

Sprawdzili, w bazie danych Głównego Urzędu Statystycznego w Kielcach, popyt hurtowników i detalistów na tkaniny różnego rodzaju , a sami przeprowadzili ankiety wśród klientów (co zostanie omówione w następnych punktach pracy). Okazało się, że udział procentowy jest stosunkowo wysoki co potwierdzało ich przypuszczenia o sensowności podjętych działań.

W tym momencie zdecydowano założyć firmę zajmującą się hurtową i detaliczną dystrybucją tkanin.

II. Przedmiot działalności gospodarczej

Podstawową działalnością firmy będzie sprzedaż, (w przyszłości planowana jest także produkcja) tkanin bawełnianych tj. pościelowych (bawełna płaska, kora, satyna bawełniana), dekoracyjnych ( obrusowych, zasłonowych), drelichy z przeznaczeniem na ubrania robocze w różnej gramaturze i w pełnej gamie kolorystycznej. Firma „STYL” będzie prowadziła sprzedaż również tkanin elano bawełnianych z przeznaczeniem na fartuchy lekarskie (Figaro, Rambo, Boston). W zakładach szyte będą z tkanin pościelowych komplety pościeli i prześcieradła we wszystkich rozmiarach.

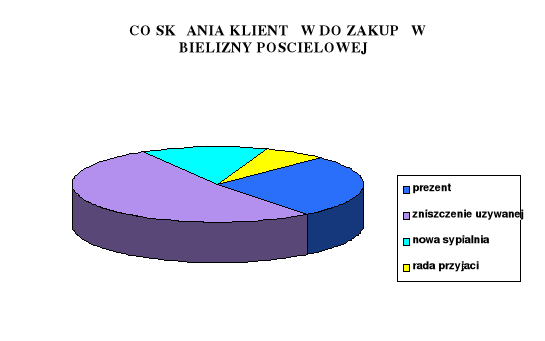

Założyciele tej firmy pobrali informacje z Głównego Urzędu Statystycznego, a także przeprowadzili ankiety wśród klientów innych hurtowni tkanin, na podstawie których to badań wynika, że największym zainteresowaniem cieszy się bielizna pościelowa z kory. Popularność zawdzięcza ona małej pracochłonności (nie wymaga ona magla ani prasowania). Równie istotne, a dla młodszych grup klientów nawet istotniejsze znaczenie ma kolorystyka i wzornictwo. Zwolenników tradycyjnej białej bielizny systematycznie ubywa. Klienci zdecydowanie preferują kolor w łóżkach. Najchętniej ze wzorem. Miejsce pasteli i drobnych, delikatnych wzorków zajmują w preferencjach klientów duże motywy kwiatowe, wzory geometryczne i kraty w barwach intensywnych. Młodzież idzie wręcz na „całość”- kupując zestawy ciemne. Chętnie śpi w pościeli obleczonej powłoczkami przypominającymi dżinsy, lub wzory pachworkowe. Panowie, jeśli sami robią zakupy, preferują powleczenia w kraty. Bieliznę pościelową z bawełny zdecydowanie najchętniej kupują osoby starsze, natomiast pościel z satyny najczęściej kupowana jest w sezonie letnim.

Rys. 1

Źródło: Badania przeprowadzone przez założycieli firmy „STYL”

Firma prowadzić będzie sprzedaż następujących asortymentów:

1) Tkaniny pościelowe: ( dostępne we wszystkich szerokościach jak również w pełnej gamie kolorystycznej) .

bawełna płaska,

kora,

satyna bawełniana,

2) Drelich

Alaska 150 -gramatura 210 g/m2,

Andy 150- gramatura 250 g/m2,

D 44/3/150 -gramatura 294 g/m2,

3) Tkaniny dekoracyjne

tkanina obrusowa -Marabut 150,

tkanina zasłonowa- Juka 140,

4) Tkaniny elano-bawełniane

Figaro 150

Boston 150

Rambo 150 -tkanina ta ze względu na sposób wykończenia jako jedyna z tej grupy przystosowana jest do prania w temperaturze 950 C. Jest to bardzo ważna cecha , na którą szczególna uwagę zwracają szpitale.

Rys. 2.

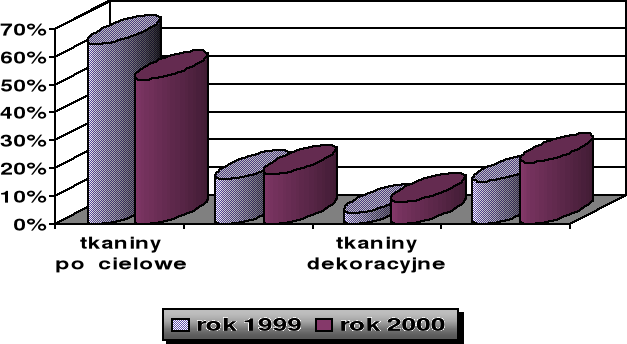

Struktura procentowa udziału grup produktów w sprzedaży w latach 1999 do 2000:

Źródło: Dane Głównego Urzędu Statystycznego

Dane zawarte w wykresie wskazują, że podstawowe znaczenie (największy udział procentowy w ogólnej sprzedaży firmy) ma grupa: tkaniny pościelowe.

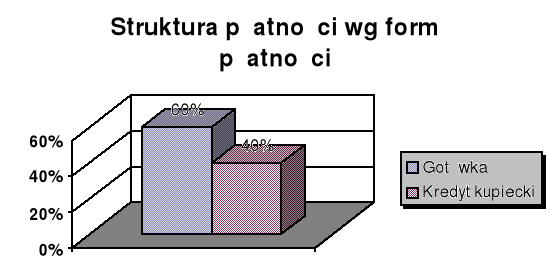

Sprzedaż dokonywana będzie na rzecz różnych podmiotów handlu detalicznego w obrębie Województwa Świętokrzyskiego. Stosowane formy rozliczeń przy zakupie to płatność gotówkowa i kredyt kupiecki. Strukturę planowanej sprzedaży przedstawia wykres:

Rys. 3.

Źródło: przewidywane rezultaty na podstawie orientacji na rynku lokalnym.

Firma planuje prowadzić politykę maksymalizacji sprzedaży gotówkowej zachęcając kupujących poprzez stosowanie upustów cenowych i bonifikat towarowych.

Wyniki działalności przedsiębiorstwa w dużej mierze zależeć będą od pracy zatrudnionych w nim osób. Pracownicy stanowią pewnego rodzaju klucz do sukcesu, gdyż w procesie świadczenia usług reprezentują firmę w kontaktach z klientem. Ich zachowanie, sposób bycia, zaspokajanie potrzeb klientów, a więc indywidualny stosunek do pracy każdego z pracowników wpływa na kształtowanie obrazu firmy na zewnątrz oraz na ocenę jej działania. Wyodrębniony w firmie demokratyczny styl kierowania (kierownik pozostawia w gestii członków danej grupy podział zadań, próbuje wspólnie z grupą przedyskutować sensowność zadań, a także stara się skrócić społeczny dystans między sobą i grupą), prawidłowy przepływ informacji, a także motywacja do indywidualnego traktowania pracy przez pracownika, angażowanie w działania-to wszystko sprawi, że prowadzona polityka zarządzania zasobami ludzkimi da wymierne korzyści. Na plan pierwszy wysuwa się koncepcja zadowolenia z pracy. Wymaga to szeregu działań związanych z redukcją stanu napięcia wywołanego określoną potrzebą. Właściciele firmy dążyć będą do zgodności celów firmy z własnymi potrzebami pracownika. To powodować powinno jego zadowolenie z wykonywanej pracy, a właścicielom pozwali bez zakłóceń realizować politykę firmy.

Wnikliwa analiza zmian zachodzących na rynku podsuwa myśl, że umiejętność koncentracji na konsumentach, traktowanie ich indywidualnie oraz nieustanne pielęgnowanie kontaktów z nimi będzie czynnikiem decydującym o sukcesie firmy. Zważywszy na fakt, że koszty zdobycia nowego klienta są około sześciokrotnie wyższe niż koszty utrzymania starego klienta, a także pamiętając, że nasz znajomy klient zostaje „wprzęgnięty” do naszej kampanii marketingowej i robi nam reklamę za darmo, będziemy odchodzić od filozofii zdobywania ciągle nowych klientów na rzecz troski o klienta już zdobytego.

Pozytywny wizerunek firmy wynika głównie z jej osiągnięć, jakości produktów oraz rzetelności jej pracowników. Wybitna pozycja rynkowa przedsiębiorstwa oddziaływuje również na pracowników i powoduje, że wytwarza się poczucie przynależności do firmy. Odbija się to pozytywnie na utrzymaniu dobrych kontaktów z klientem jako, że personel zna problemy firmy i przez to stwarza zaufanie do przedsiębiorstwa i jego produktów - właśnie do takiego wizerunku będziemy dążyć.

Dobra reputacja rynkowa firmy to z jednej strony wykwalifikowany, przeszkolony i dobrze motywowany personel, solidne postępowanie i stosunek do lokalnych społeczności i środowiska naturalnego, jak i oczywiście zapewnienie naszym klientom satysfakcjonującej użyteczności za rozsądną cenę. Ważne jest to, że o ile którykolwiek z tych elementów będzie zaniedbany, to żadna reklama nie będzie w stanie naprawić negatywnego wizerunku firmy.

Ostatnia dekada naszego wieku przyniosła jeszcze głębsze wnikanie w potencjalne potrzeby naszego klienta, akcentując szczególnie silną potrzebą pracy z indywidualnym klientem. Orientacja na odbiorcę wymaga rozpoznania i obsługi klientów. Oznacza to konieczność nawiązania bezpośredniego kontaktu z klientem, prowadzenia z nim dialogu, a nawet ścisłej współpracy.

III. Forma prawna i struktura organizacyjna

Wszelka działalność gospodarcza rozpoczyna się od współpracy jednostek, które wytyczają sobie wspólny cel i konsekwentnie do niego dążą. Współpraca taka jest niezbędna w związku z prowadzeniem działalności gospodarczej i może mieć często trwały charakter. W rzeczywistości trwały charakter współpracy nie oznacza jeszcze istnienia spółki. Trwała kooperacja może występować na podstawie umowy kooperacyjnej, kontraktacyjnej czy umowy o wspólnej inwestycji

Działalność gospodarcza już od zarania powstania instytucji prawa regulowana była przepisami prawa. Regulowanie jej i kontrolowanie było i jest bardzo istotne z punktu widzenia władzy państwowej, gdyż dostarcza ona środków finansowych i materialnych na utrzymanie aparatu koniecznego dla wykonywania przez państwo jego podstawowych funkcji administracyjnych, policyjnych, wojskowych, z dziedziny stosunków międzynarodowych, ochrony zdrowia, oświaty itp.

Można wyróżnić najogólniej trzy systemy regulowania przez państwo działalności gospodarczej:

system koncesji

system zezwoleń

system rejestracji

Zgodnie z rozwiniętą już w starożytnym Rzymie koncepcją, władca posiadał nie tylko władzę polityczną (imperium), ale także władzę gospodarczą (do minimum). Władca jednak nie był w stanie zarządzać całą działalnością gospodarczą, dlatego w systemie koncesyjnym przyjęto, że może on część swoich uprawnień przekazać na rzecz innych podmiotów. Takie ograniczenie monopolu władcy, czy państwa, następowało poprzez wydanie koncesji, której uzyskanie wymagało spełnienia pewnych, najczęściej finansowych warunków.

System zezwoleń stanowił rozwinięcie koncepcji monopolu działalności gospodarczej przysługującego państwu i najpełniej rozwijał się w krajach socjalistycznych. Poczynając od Związku Radzieckiego, w różnym zakresie występował on i w innych krajach socjalistycznych, od skrajnych form przyjętych w Korei Północnej i na Kubie do bardziej liberalnych, jak w Polsce, czy Jugosławii.

System rejestracji w przeciwieństwie do dwóch wcześniej opisanych opiera się na zasadzie wolności działalności gospodarczej. Państw ogranicza swoją ingerencję w działalność gospodarczą jedynie do nałożenia na podmioty, które ją rozpoczynają, obowiązku zarejestrowania tej działalności. Rejestracja służyć ma celom statystycznym, podatkowym oraz w pewnym zakresie chronić pozostałych uczestników obrotu.

W polskich warunkach działalność gospodarcza może być prowadzona jako:

działalność osoby fizycznej na jej rachunek i ryzyko,

działalność spółek nie posiadających osobowości prawnej: spółki jawne i spółki komandytowe,

działalność spółek posiadających osobowość prawną: spółki z ograniczona odpowiedzialnością i spółki akcyjne.

Niezależnie jednak od formy prawnej jednostki prowadzącej działalność gospodarczą, prowadzona w Polsce działalność gospodarcza musi być zgodna z ustawą z dnia 23 grudnia 1988 roku o działalności gospodarczej, która weszła w życie z dniem 1. styczna 1989 roku (tzw. konstytucja gospodarcza). Wprowadziła ona w Polsce zasadę wolności gospodarczej i brzmi następująco:

Podejmowanie i prowadzenie działalności gospodarczej jest wolne i dozwolone każdemu na równych prawach, z zachowaniem warunków określonych przepisami prawa.

Zasada wolności gospodarowania rozwinięta jest w kilku kolejnych przepisach ustawy, która omawia bardziej szczegółowe zasady prowadzenia działalności gospodarczej. Są to zasady:

- wolności działań i czynności gospodarczych,

- wolności zatrudniania,

- wolności zrzeszania się w organizacje podmiotów gospodarczych,

-równości obciążeń publicznoprawnych oraz dostępu do kredytów i środków zaopatrzenia.

Obowiązujące w Polsce przepisy prawne zawarte w kodeksie cywilnym i handlowym dopuszczają tworzenie spółek jedynie w niżej wymienionych formach:

spółka cicha

spółka cywilna

Tworzone są one w oparciu o przepisy prawa cywilnego i dlatego określa się je mianem spółek prawa cywilnego.

spółka jawna

spółka komandytowa

spółka z ograniczoną odpowiedzialnością

spółka akcyjna

Te spółki z kolei regulowane są w kodeksie handlowym, w związku czym nazywa się je spółkami handlowymi. Spółka z ograniczoną odpowiedzialnością oraz spółka akcyjna są osobami prawnymi, natomiast cztery pozostałe formy spółek nie posiadają osobowości prawnej.

Istotne znaczenie ma podział spółek na osobowe i kapitałowe, gdyż należące do tych kategorii rodzaje spółek posiadają wiele wspólnych cech, co nadaje spójny charakter systemowi spółek w prawie polskim.

Spółki osobowe nie posiadają osobowości prawnej i na pierwszy plan wysuwają się w nich osoby wspólników. Są to spółki: cicha, cywilna, jawna i komandytowa. Charakteryzują się one trwałością składu osobowego. Wspólnicy prowadzą sprawy tych spółek i kierują nimi osobiście. Majątek tych spółek należy wspólnie do wszystkich wspólników.

Spółki kapitałowe (spółki z ograniczoną odpowiedzialnością, akcyjne) posiadają osobowość prawną. Skład osobowy tych spółek jest zmienny.

Warto jeszcze wspomnieć o dwóch rodzajach stosunków prawnych powstających w związku z istnieniem spółki. Są to stosunki wewnętrzne - pomiędzy wspólnikami, wspólnikami i organami spółki, a także pomiędzy jej organami. Stosunki zewnętrzne występujące pomiędzy spółką a jej kontrahentami, organami administracyjnymi, czy pracowniczymi.

Przyjęte do analizy przedsiębiorstwo „STYL” zorganizowane zostało jako spółka cywilna.

Spółki cywilne są obecnie bardzo popularną formą prowadzenia działalności gospodarczej. Przyczyną tego jest duża elastyczność konstrukcji umowy spółki cywilnej pozwalająca stosować ją w różnych sytuacjach występujących w obrocie gospodarczym. Duża popularność spółki cywilnej jako formy prowadzenia działalności gospodarczej wynika z wielu jej zalet, do których zaliczyć można:

Prosty sposób zawarcia umowy - wystarczy zwykła forma pisemna, bez konieczności udawania się do notariusza i rejestrowania spółki w sądzie.

Osobista, solidarna odpowiedzialność udziałowców, która wzmacnia wiarygodność spółki w oczach jej kontrahentów.

Unikanie podwójnego opodatkowania, które występuje w przypadku spółek posiadających osobowość prawną. Płacą one podatek dochodowy od osób prawnych, a dywidendy opodatkowane są jako dochody osobiste udziałowców według właściwej skali podatkowej.

Wymienione zalety spółki cywilnej oraz fakt, że udziałowcy, jako członkowie rodziny mają do siebie duże zaufanie spowodowało, że wspólnicy „STYL” wybrali taką właśnie a nie inną formę prowadzenia działalności gospodarczej.

Powszechnie przyjmowany jest pogląd, że spółka cywilna nie jest osobą prawną a jedynie szczególnym stosunkiem prawnym powstającym z umowy. Jej istotne elementy określa art. 860 §.1. kodeksu cywilnego:

Przez umowę spółki wspólnicy zobowiązują się do osiągnięcia wspólnego celu gospodarczego przez działanie w sposób oznaczony, w szczególności przez wniesienie wkładów.

Spółka cywilna powstaje na podstawie umowy zawartej między (co najmniej) dwoma podmiotami. Te osoby fizyczne (prawo nie wyklucza także osób prawnych) zobowiązują się do osiągnięcia określonych celów gospodarczych. Zobowiązanie każdego wspólnika polega głównie na wniesieniu wcześniej wspomnianych wkładów, choć jak mówi art. 861 kodeksu cywilnego zgromadzenie wkładów-tak, ale niekoniecznie musi to być kapitał zakładowy:

§ 1. Wkład wspólnika może polegać na wniesieniu do spółki własności lub innych praw albo na świadczeniu usług.

§ 2. Domniemywa się, że wkłady wspólników mają jednakową wartość.

Ponieważ spółka cywilna nie posiada osobowości prawnej, kierowanie jej działalnością oraz reprezentowanie jej na zewnątrz spoczywa na wspólnikach. Mogą oni w umowie podzielić między siebie obowiązki w tym zakresie, mogą również w umowie lub późniejszej uchwale wyznaczyć osoby spoza grona wspólników do prowadzenia spraw spółki, natomiast podmiotami praw do wyodrębnionego majątku spółki są wszyscy jej wspólnicy. Majątek powstaje w chwili tworzenia spółki z wkładów wspólników oraz zwiększa się w wyniku działalności gospodarczej prowadzonej przez spółkę.

W momencie podjęcia decyzji o założeniu firmy i zawarciu umowy spółki posiadano rozeznanie, co do możliwych punktów zaopatrzenia, jak i zbytu.

Do spółki przystąpili: ojciec, dwóch jego synów, ich żony oraz przyjaciel ojca.

Udziałowcy spółki „STYL” wnieśli wkłady w łącznej kwocie 50 tysięcy zł., przy czym ich wkłady przedstawiają się następująco:

ojciec - 15 tys. zł.

dwóch synów z żonami po 10 tys. zł.

przyjaciel ojca 15 tys. zł.

Ustalili udziały po 20% na każdego ze wspólników.

IV. Struktura organizacyjna - podział obowiązków.

Cała działalność została podzielona na trzy piony:

zakup i kontakty z dostawcami,

sprzedaż i kontakty z odbiorcami,

finanse i administracja.

Poszczególnymi pionami bezpośrednio zajmować się będzie się dwóch udziałowców (dwóch braci), którzy mają do pomocy pozostałych wspólników.

W pionie zakupów wyodrębniono komórkę zaopatrzenia i komórkę transportu, natomiast w pionie sprzedaży zostały wyodrębnione komórki: magazyn fakturowania i komórka marketingu. Każdej z komórek została przydzielona odpowiednia funkcja:

zadaniem komórki zaopatrzenia jest:

analiza cenowa i jakościowa otrzymywanych ofert,

wyszukiwanie nowych źródeł zakupów,

kontakt ze stałymi klientami

zamawianie towarów i kontrola ich dostaw,

zadaniem komórki transportu jest:

przewóz zamówionych towarów

ewentualna dostawa towarów do odbiorcy.

Pracownicy magazynowi odpowiedzialni są za:

ilościowy i jakościowy odbiór dostaw,

właściwe eksponowanie towarów na dostępnych dla klientów regałach

- informowanie odbiorców o nowych asortymentach będących w sprzedaży.

W opisywanej jednostce nie wyodrębniono komórki ogólnego zarządu. Funkcje zarządu spełniają wspólnicy. Właścicielom rozumianym jako zarząd, podporządkowany jest pion administracyjno-finansowy z wyodrębnionymi stanowiskami:

stanowisko finansowo-księgowe

stanowisko administracyjno-kadrowe

Początkowo zostało zatrudnione pięć osób, które przydzielone zostaną do poszczególnych komórek organizacyjnych. Zarząd spółki „STYL” planuje w przyszłości proporcjonalne zwiększenie liczby zatrudnienia w związku z rozszerzeniem działalności spółki, a także z budową własnej hali produkcyjnej.

Poniższy rysunek przedstawia strukturę poszczególnych pionów i komórek organizacyjnych w spółce.

Rys. nr 4.

Schemat organizacyjny firmy „STYL”

V. Cel firmy

Cel określa się wysokością zysków i funduszy niezbędnych do finansowania działań w ciągu trzech, pięciu lat. Podaje się wartość zysków docelowych i rynek docelowy, który określa wielkość planowanych obrotów.

Cel powinien być jasny i prosty, szczegółowo określać prognozowane zyski z każdego obszaru działalności i wymagane fundusze.

W przypadku naszej firmy planujemy rozszerzenie działalności gospodarczej i zwiększenie wielkości udziału w rynku, przez pokonanie konkurencji oferując niższe ceny i stawiając na jakość oferowanych przez nas produktów oraz na szybkość dostarczanych usług. Naszą działalność będziemy opierać na bezpośrednich kontaktach z konsumentami oceniając ich poziom zainteresowania nowymi produktami, jednocześnie pośrednicząc w sprzedaży produktów jako hurtownicy. Mamy zamiar przeprowadzać badania rynkowe zlecając je agencji badań rynkowych. Naszą działalność planujemy prowadzić na rynku lokalnym, proporcjonalnie ją rozszerzać na rynek regionalny, przy okazji nawiązywania kontaktów z przedsiębiorcami na terenie całego kraju w ramach naszej działalności.

W przypadku słabnącego zainteresowania będziemy kładli duży nacisk na blok reklamowy i promocyjny.

VI. Analiza SWOT

Jest jedną z popularniejszych technik analizy strategicznej. Jest to badanie słabych i silnych stron organizacji oraz szans i zagrożeń pojawiających się przed nią.

Punktem wyjścia w procesie określania celów strategicznych jest odpowiedź na trzy podstawowe pytania:

Czym jest organizacja dziś?

Czym organizacja powinna być w przyszłości, jaką mamy wizję jej funkcjonowania?

Jaka powinna być droga dojęci do pożądanego, przyszłego stanu, jakie rozwiązania musimy wybrać?

Dokonując analizy SWOT otrzymujemy w efekcie cztery listy- zestawienia:

Listę słabych stron organizacji.

Listę słabych stron organizacji.

Listę szans jakie istnieją lub mogą pojawić się w otoczeniu organizacji i w niej samej.

Lista zagrożeń jakie ujawniły i mogą ujawnić się w otoczeniu lub wewnątrz firmy.

Kolejnym krokiem analizy SWOT jest połączenie diagnozy oraz prognozy na poziomie organizacji i jej otoczenia.

Strategia organizacyjna budowana przy użyciu analizy SWOT opiera się na wykorzystaniu tych aspektów funkcjonowania firmy, które potraktowano jako jej silne strony obecnie oraz jako szanse w przyszłości. Aby możliwe było osiągnięcie postawionych celów strategia powinna zakładać ograniczenie lub wyeliminowanie słabych stron. Lista zidentyfikowanych zagrożeń wskazuje zaś na te zjawiska oraz procesy w organizacji i jej otoczeniu, które należy wziąć pod uwagę, gdyż mogą zakłócić lub nawet uniemożliwić osiągnięcie strategicznych celów.

Analiza SWOT wykorzystywana jest często w działalności doradczej (konsulting) jako technika diagnoz organizacji.

6.1 Analiza wewnętrzna przedsiębiorstwa

Silnymi stronami organizacji można określić kontrolowane przez nią całkowicie lub częściowo zasoby, które wyróżniają ją w sposób pozytywny w otoczeniu i w gronie jej konkurentów.

Natomiast słabe strony to te aspekty funkcjonowania organizacji, które ograniczają sprawność i mogą blokować jej rozwój w przyszłości.

Zarówno silne jak i słabe strony mogą mieć charakter materialny i nie materialny.

Silne strony jakimi będzie charakteryzować się nasze przedsiębiorstwo to m.in.: kwalifikacje kadry kierowniczej, posiadanie `sieci' sprzedaży, dobra opinia organizacji w otoczeniu (image), którą będziemy starali się osiągnąć przez współpracę z konkurencją, jakość naszego towaru oraz profesjonalną obsługę naszych klientów.

Słabe strony, które mogą się pojawić to:

Konflikty międzyludzkie, którym będziemy zapobiegać poprzez wdrażanie sprawnego systemu zarządzania zasobami ludzkimi oraz przez wprowadzenie demokratycznego stylu kierowania.

Brak doświadczenia w prowadzeniu badań rynkowych, które będziemy eliminować przez powierzanie podobnych zadań profesjonalnym agencjom badań rynku.

Niska jakość wyrobów, przez docieranie do markowych producentów oraz przez planowane w przyszłości rozpoczęcie własnej produkcji.

6.2 Analiza otoczenia.

Elementem prognozy w analizie SWOT jest określenie szans i zagrożeń.

Każda organizacja staje systematycznie w obliczu wydarzeń, które może wykorzystać, które są lub będą dla niej szczególnymi okazjami, pozytywnymi wyzwaniami. Najprawdopodobniej w przyszłości wystąpią także takie wydarzenia lub zjawiska, które będą miały niekorzystny wpływ na funkcjonowanie firmy i będą dla niej zagrożeniami. Dlatego ważnym procesem planowania jest umiejętność przewidzenia tych zagrożeń.

Klasyczna lista szans i zagrożeń dotyczy najczęściej czterech obszarów otoczenia organizacji (subotoczenia). Są to:

Obszar ogólnych zmian politycznych, ekonomicznych i społecznych;

Obszar zmian rynkowych;

Obszar zmian konstrukcyjnych, technologicznych i materiałowych;

Obszar organizacji konkurencyjnych i współdziałających.

Szanse i zagrożenia możemy odnaleźć także „poza” otoczeniem, w działaniach zainicjowanych przez zarządzających firmą

Zagrożeniami z jakimi może spotkać się nasza firma mogą być:

Zmiana systemu podatkowego

Rosnąca konkurencja na rynku naszych produktów, którą możemy minimalizować przez ścisłą współpracę z konkurencją na rynku lokalnym

Niewypłacalność kooperantów, której możemy zapobiec przez podejście selektywne

Natomiast szansą dla organizacji może być:

„Wypadnięcie z gry” konkurenta, który miał znaczny wpływ na przepływ towaru na rynku lokalnym

Wzrost popytu na produkty oferowane przez naszą firmę, który to wzrost będziemy starali się osiągać regularnie poprzez rozszerzanie i uatrakcyjnianie asortymentu

Rozpoczęcie współpracy z zagranicznym kontrahentem

Zmiana wewnętrznego systemu wynagrodzeń, który będziemy starali się dokonywać proporcjonalnie do indywidualnego zaangażowania pracowników w wykonywane zadania, a także proporcjonalnie do osiąganych przez firmę zysków.

VII. Analiza finansowo-ekonomiczna

Do przygotowania i wdrożenia zamierzeń w życie planowane są obliczenia, które pozwolą na zorientowanie sytuacji finansowej przedsiębiorstwa.

Przewiduje się rozpoczęcie działalności w budynku jednego ze wspólników oraz wynajęcie kolejnego budynku z przeznaczeniem na prowadzenie bezpośredniej sprzedaży. W przyszłości, proporcjonalnie do sumy zysków, zakłada się budowę własnej hali produkcyjnej, związanej z rozszerzeniem działalności.

W tym celu firma nie planuje zaciągnięcia kredytu, gdyż kapitał własny wystarczy na rozpoczęcie działalności. Firma szukająca zbytu na towar zapewniła im towar, gdzie zapłata za niego będzie następować po upłynnieniu. Daje to duże możliwości spółce „STYL” na samodzielny rozwój bez zaciągania kredytu.

Początkowy bilans firmy „STYL”.

Wyszczególnienie |

Opis |

Stan |

AKTYWA |

||

A. Majątek trwały |

lokal |

35000,00 |

|

samochód |

20000,00 |

|

komputer |

6000,00 |

|

drukarka |

1000,00 |

B. Majątek obrotowy |

|

4000,00 |

I. Środki pieniężne |

gotówka |

2000,00 |

II. Papiery wartościowe |

akcje |

2000,00 |

SUMA AKTYWÓW |

|

66000,00 |

PASYWA |

||

A. Kapitał własny |

|

66000,00 |

-Kapitał założycielski |

|

50000,00 |

-Kapitał rezerwowy |

|

16000,00 |

-Fundusze specjalne |

|

0,00 |

SUMA PASYWÓW |

|

66000,00 |

Źródło: Bilanse spółki „STYL” na podstawie obliczeń założycieli.

Przybliżone koszty rozpoczęcia działalności:

Remont, adaptacja i wystrój lokalu 20000 zł

Wyposażenie 2000 zł

Razem 22000 zł

Tabela nr 2. Planowane wydatki, które kształtują się następująco:

Wydatki |

Kwota |

Dzierżawa budynku |

10000,00 |

Podatek od nieruchomości |

2890,00 |

Transport:

samochodu |

1500,00 650,00 850,00 |

Materiały biurowe |

500,00 |

reklama |

1500,00 |

inne |

25000,00 |

RAZEM |

41390,00 |

Rachunek przepływów środków pieniężnych:

kapitał 50000,00

sprzedaż 20000,00

RAZEM 70000,00

PODSUMOWANIE

Analiza, która została dokonana na podłożu finansowo-ekonomicznym i w oparciu o merytoryczny sposób tworzenia firmy, ukazuje, że powyższy bussines plan jest wykonalny.

Przedstawiony plan inwestycyjny zapewni sprawne funkcjonowanie firmy, a co za tym idzie będzie przynosić profity.

Wykolnalnosć pomysłu założycieli firmy będzie następować przy minimalnym ryzyku podmiotów, które zaangażują swój kapitał w firmy.

W naszej firmie bussines plan będzie służył jako dokument wewnętrzny, niezbędny do zarządzania firmą. Jego celem będzie umożliwienie zarządowi planowania rozwoju i przewidywania wszelkich zmian, jakie mogą wystąpić w przyszłości.

W naszej wersji business planu uwzględniliśmy warunki niezbędne do osiągnięcia założonych celów, w tym m.in. planowane zwiększenie efektywności zarządzania, zaangażowanie wykwalifikowanej siły roboczej, unowocześnienie środków produkcji, rozwijanie rynku, pozyskiwanie środków finansowych.

Podstawowym warunkiem akceptacji punktów założonych w naszym planie będzie przede wszystkim rzeczywistość idei przedsięwzięcia, konkurencyjność w stosunku do istniejących rozwiązań, okres wdrożenia oraz horyzont czasowy spodziewanych zysków.

Trzeba podkreślić, że nie istnieje idealny busness plan, który przyniesie zamierzone profity oraz pozwoli zrealizować w 100% zakładane cele.

Bibliografia

G. N. Cohen, Biznesplan doskonały, Warszawa 1998

J, Waluszewski, Prawo cywilne w działalności gospodarczej, WSH Kielce 1994

Koźmiński, W. Piotrowski, Zarządzanie. Teoria i praktyka., PWN Warszawa 1996,

M. A. Leśniewski, Podstawy zarządzania, WSH Kielce,

Stoner J. A. Finch, Kierowanie,

Stoner J. A. Finch “Kierowanie”, str.610

A. K. Koźmiński, W. Piotrowski „Zarządzanie. Teoria i praktyka”, str. 215

M. A. Leśniewski „Podstawy zarządzania „ WSH Kielce, s 84

J. Waluszewski „Prawo cywilne w działalności gospodarczej” , WSH Kielce 1994, str.61

J. Waluszewski, op. cit. str. 9

J. Waluszewski, op. cit. str. 10

J. Waluszewski op. cit. str. 21

J. Waluszewski op. cit. str. 21

J. Waluszewski op. cit. str. 62

J. Waluszewski op. cit. str. 67

J. Waluszewski op. cit. str. 69

A. Koźmiński, W. Piotrowski „ Zarządzanie. Teoria i praktyka”, PWN Warszawa 1996, str. 175

A. Koźmiński, W. Piotrowski „Zarządzanie.Teoria i praktyka.”, PWN Warszawa 1996, str.176

ZARZĄD SPÓŁKI

Zakup i kontakty z klientami

Finanse i administracja

Sprzedaż i kontakty z odbiorcami

Stanowisko marketingowe

Magazyn

Komórka sprzedaży i fakturowania

Stanowisko finansowo-księgowe

Stanowisko administracyjno-kadrowe

Transport

Zaopatrzenie

Wyszukiwarka

Podobne podstrony:

Hurtownie danych Juranek

tkaniny

PODSTAWY MARKETINGU WSZIB KRAKÓW Handel detaliczny Handel hurtowy

hurtownie danch(1)

Hurtownia danych serwis samochodowy

01-HURTOWNIE, bhp

Tkanina

Optymalizacja dostaw od producent%F3w do hurtowni

Instrukcja bhp dla hurtowni, BHP, Instrukcje BHP

Wniosek o wydanie zezwolenia na prowadzenie w kraju obrotu hurtowego napojami alkoholowymi powyże, W

handel hurtowy (2 str), handel h

Hurtownia papierosow - baza w SQL + opis w Word, Praca

hurtownia poprawna

rynki hurtowe tekst

więcej podobnych podstron