FINANSE PRZEDSIĘBIORSTWA

obszar finansów zajmujący się decyzjami finansowymi podejmowanymi przez przedsiębiorstwo oraz narzędziami i analizami, pomagającymi podjąć te decyzje

ZARZĄDZANIE FINANSAMI

krótkoterminowe decyzje

decyzje, dotyczące zagadnień o charakterze bieżącym, bieżące zarządzanie finansami, które dotyczy kapitału oborowego netto np. zarządzanie zapasami firmy, gotówką, należnościami.

(KON = aktywa bieżące - pasywa bieżące)

długoterminowe decyzje

decyzje, których efekty i skutki są rozłożone w czasie i dotyczą decyzji o charakterze dłuższym niż rok. Dotyczą finansów, które mają przełożenie na finanse firmy dotyczące okresu dłuższego od roku

(inwestycje w majątek trwały i zaciągane w związku z tym kredyty)

TRZY ASPEKTY FINANSÓW PUBLICZNYCH

aspekt funkcjonalny

gromadzenie pieniądza oraz procesy jego wykorzystywania

aspekt podmiotowy

podmiotowa strategia zarządzania finansami firmy, strona podmiotowa zarządzania finansami w firmie i tymi procesami

aspekt przedmiotowy

wyodrębnienie różnych sfer działalności firmy

(bieżącej, rozwojowej, planowania działań i finansowa ocena przebiegu procesów)

FINANSE WEWNĘTRZNE FIRMY

Dotyczące działalności przedsiębiorstwa w powiązaniu z rynkiem kapitałowym i systemem bankowym

FINANSE W WYMIARZE MIĘDZYNARODOWYM

Międzynarodowe rynki finansowe, przedsiębiorstwo emituje obligacje za granicą

ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTWA

pozyskiwanie źródeł finansowania działalności firmy (kapitałów) oraz lokowanie ich w składnikach majątkowych w celu realizowania założonej strategii (max. korzyści właścicieli firmy)

ZARZĄDZNIAE FIN. PRZEDSIĘBIORSTWA OBEJMUJE DWIE GRUPY DECYZJI

inwestycyjne - w wyniku, których kształtowana jest struktura i wielkość aktywów niezbędnych do prowadzenia działalności

finansowe - dotyczące źródeł finansowania tych aktywów

POWODY ROSNĄCEGO ZNACZENIA ZARZĄDZENIEM FIN. PRZEDSIĘBIORSTWA

rosnąca konkurencja

coraz bardziej złożone rozwoje technologiczne, które wymagają pozyskania większych środków na ich sfinansowanie

rosnąca inflacja

rosnące znaczenie rynków kapitałowych i pojawiających się na nich zjawisk spekulacyjnych i zabezpieczających (przedsiębiorstwa pozyskują kapitał

globalizacja - rozszerzanie działań finansowych na rynki międzynarodowe, stają się istotny graczem

zmieniające się prawo podatkowe w kraju i za granicą, które bezpośrednio wpływa na kształtowanie się wyniku finansowego firmy

OBSZARY ZARZĄDZANIA FINANSAMI W FIRMIE

zarządzanie aktywami

dostosowanie poziomu struktury i parametrów do złożonej strategii majątku

poprawa efektywności jego wykorzystania

tworzenie przewagi konkurencyjnej

zarządzanie inwestycjami (majątkiem obrotowym)

dostosowanie majątku obrotowego do struktury majątku trwałego i realizowanej strategii

podnoszenie efektywności zastosowanych składników

zapewnienie płynności finansowej (zdolność do regulowania bieżących zobowiązań firmy). (płynność finansowa - stosunek aktywów bieżących do pasywów bieżących czyli zdolność firmy do regulowania swoich bieżących zobowiązań)

optymalizacja efektów i kosztów posiadania majątku obrotowego i jego bieżącego finansowania

zarządzanie kapitałem własnym i obcym i jego strukturą

ustalenie wielkości kapitału finansującego aktywa

taki dobór rodzajów i wielkości kapitału, który minimalizuje ich koszt (WACC)

uwzględnianie zależności między ryzykiem operacyjnym a ryzykiem finansowym (kapitały własne i obce, im wyższy udział KO tym większe odsetki więc firma musi szukać sposobu ich pokrycia)

zarządzanie podatkami

obniżenie obciążeń podatkowych

generowanie tarczy podatkowej

regulowanie należnego podatku- jaki jest udział kapitału obcego firmy który obniża płacony podatek, gdyż odsetki od długu stanowiące koszty finansowe wchodzące w skład kosztów uzyskania przychodu a tym samym zmniejszają podstawę opodatkowania i płacony podatek

zarządzanie ryzykiem firmy

obniżanie ryzyka do najniższego możliwego poziomu

obniżanie kosztów zarządzania ryzykiem

zarządzanie rentownością operacyjną (przychodami i kosztami firmy)

wzrost przychodów ze sprzedaży

wzrost udziału w rynku

utrzymanie klientów

ocena opłacalności produkcji

wykorzystywanie niskich kosztów w walce konkurencyjnej

Przedsiębiorstwo realizując cele w poszczególnych tych obszarach powinno je formułować i podporządkować realizacji głównego celu firmy i jego strategii.

PRZEDSIĘBIORSTWO USTALA SWOJĄ INDYWIDUALNĄ POLITYKĘ FINANSOWĄ, KTÓRA POWINNA OBEJMOWAĆ:

formułowanie celów w wymiarze finansowym, np.: wzrost zysku netto o 10% czy ROE na poziomie 8%

ustalenie obszarów zarządzania finansami

wybór instrumentów finansowych w celu zarządzania finansami firmy

ZASADY POLITYKI FINANSOWEJ

zasada maksymalizacji wyników finansowych przedsiębiorstwa

zasada płynności finansowej - oznacza osiąganie równowagi między zdolnością do generowania w przyszłości nadwyżek pieniężnych z posiadanych aktywów a pojawiającymi się zobowiązaniami bieżącymi firmy; przedsiębiorstwo powinno tak ustalić poziom aktywów bieżących, aby firma miła zdolność do regulowania zobowiązań, firma powinna mieć większy majątek obrotowy, niż własne zobowiązania bieżące, gdyż nie wszystkie aktywa charakteryzują się wysoką płynnością, np.: zapasy mają najniższy poziom płynności, najtrudniej je zamienić na gotówkę

zasada bezpieczeństwa struktury kapitałów - polega na wykorzystywaniu dźwigni finansowej, dzięki której można obniżyć koszt kapitału; dzieje się tak dlatego, gdyż koszt kapitału obcego jest niższy niż koszt kapitału własnego (tarcza podatkowa); ale im wyższy udział kapitału obcego, tym wyższe ryzyko finansowe jednostki i mniejsza wartość firmy

zasada wzrostu aktywów przy wykorzystywaniu dźwigni operacyjnej - oznacza to, że przedsiębiorstwa powinny inwestować tylko w takie przedsięwzięcia, które są rentowne i przełożą się na wzrost przyszłych zysków (dodatnie NPV)

zasada motywacyjnej roli finansów - finanse przedsiębiorstwa mogą być wykorzystywane do motywowania swoich pracowników wtedy, gdy od ich wyników pracy zależy dodatkowe wynagrodzenie, np.: premia

ZADANIA DYREKTORA FINANSOWEGO

planowanie i prognozowanie finansowe - dyrektor współuczestniczy w przygotowaniu planów dla firmy

planowanie i ocena efektywności inwestycji - podejmuje decyzje, które projekty realizować, a z których rezygnować

pozyskiwanie środków na sfinansowanie inwestycji - ustalanie kosztu kapitału poszczególnych źródeł i wybór najkorzystniejszego źródła dla firmy

kontrola osiąganych wyników - sprawdza wykonanie planów i analizuje przyczyny odchyleń

zarządzanie płynnością finansową - wszelkie działania, dzięki którym firma posiada płynność finansową (inwestycje, analiza należności i zobowiązań firmy)

działania na rynkach finansowych - poprzez rynek kapitałowy dyrektor może pozyskiwać środki w drodze emisji akcji czy obligacji, a także może się zabezpieczać przed ryzykiem

PRZEDSIĘBIORSTWO A RYNEK UBEZPIECZENIOWY

przedsiębiorstwo płaci składki na ubezpieczenie (dobrowolne lub obowiązkowe), a w zamian za to dostaje odszkodowanie w razie wystąpienia zdarzeń losowych

PRZEDSIĘBIORSTWO A FINANSE PUBLICZNE

od przedsiębiorstw do instytucji finansów publicznych wypływają środki w postaci podatków, ceł, ubezpieczeń społecznych, a firmy uzyskują dotacje, subwencje; instytucje zamawiają usługi i dobra od przedsiębiorstw, a przedsiębiorstwa dostarczają je instytucjom

RYNEK KAPITAŁOWO-PIENIĘŻNY A PRZEDSIĘBIORSTWO

FI, FE oraz banki za pośrednictwem rynku kapitałowego mogę lokować swoje środki w przedsiębiorstwie w formie kapitału własnego poprzez zakup akcji lub kapitału obcego poprzez zakup obligacji; firma natomiast musi wypłacać od pozyskanego kapitału odsetki (od obligacji czy kredytu) bądź dywidendy dla akcjonariuszy

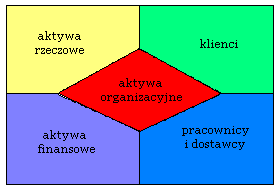

MODEL DYNAMIKI WARTOŚĆI - nowa definicja zasobów wykorzystywanych w firmie

przedsiębiorstwo prowadząc działalność gospodarczą posiada aktywa umożliwiające mu funkcjonowanie oraz środki finansujące te aktywa; zmniejszające się uwarunkowania funkcjonowania przedsiębiorstw spowodowały, że oprócz aktywów materialnych na znaczeniu zaczęły zyskiwać aktywa niematerialne, takie jak: wysoka jakoś wyrobów, wykształcony personel, procesy wewnętrzne firmy czy lojalni klienci

1982 r. - przedsiębiorstwa korzystają z 68% aktywów materialnych, 32% aktywa niematerialne

1992 r. - 68% aktywa niematerialne, 32% aktywa materialne

2000 r. - 85% aktywa niematerialne, 15% aktywa materialne

z badań tych wynika, iż w tworzeniu wartości dodanej przedsiębiorstwa główną rolę odgrywają aktywa niematerialne, a nie jak w przeszłości efekty zależały wyłącznie od skutecznego zarządzania majątkiem (zasobami materialnymi)

MODEL DYNAMIKI WARTOŚCI - 5 ELEMENTÓW

aktywa rzeczowe - budynki, zapasy, wyposażenie firmy

aktywa finansowe - środki pieniężne, należności, zadłużenie firmy

klienci - klienci, kanały dystrybucyjne

pracownicy i dostawcy - partnerzy firmy

aktywa organizacyjne - strategie, przywództwo, marka firmy, wiedza, innowacje, systemy informatyczne

aspekty modelu:

wartość firmy wynika z zastosowania aktywów niematerialnych, jak i materialnych

aktywa są rozumiane szerzej niż tradycyjnie - są to potencjalne źródła zysków, przyczyniające się do wzrostu wartości firmy

są takie aktywa, które są poza kontrolą firmy np.: klienci

każde z aktywów jest nośnikiem wartości firmy

każdy z rodzajów tych aktywów charakteryzuje się kosztami (nabycia, zarządzania, likwidacji)

aktywa powinny być zarządzane w taki sposób, aby przyczyniały się do tworzenia wartości, a nie niszczenia jej

WARTOŚĆ FIRMY JAKO CEL PRZEDSIĘBIORSTWA

każde przedsiębiorstwo dąży do realizacji określonego celu; w gospodarce rynkowej była to najczęściej maksymalizacja zysku; jednak ta kategoria posiada wiele wad i nie jest przez to doskonałym miernikiem realizacji celu

WADY MIERNIKÓW KSIĘGOWYCH

na wielkość zysków wpływa rodzaj stosowanych standardów rachunkowości w danym kraju (wycena zapasów, amortyzacja)

wielkość zysku nie pokrywa się z ilością gotówki w firmie

nie uwzględnia konieczności inwestowania np.: wzrost sprzedaży i w związku z tym wzrost zysku nie musi być tożsamy ze wzrostem przepływów pieniężnych, gdyż większa sprzedaż powoduje wzrost majątku obrotowego (czyli należności i zapasów), a to skutkuje dodatkowym zapotrzebowaniem na kapitał obrotowy i na jego finansowanie; ponadto również wzrost inwestycji w majątek trwały nie jest uwzględniany

zysk nie uwzględnia zmiany wartości pieniądza w czasie

zysk nie uwzględnia ryzyka finansowego

zysk nie informuje o rozmiarach prowadzonej działalności przez firmę

obecnie celem funkcjonowanie przedsiębiorstw staje się tworzenie wartości firmy i jej maksymalizacja; nowymi miernikami realizacji tego celu stają się mierniki oparte na przepływach pieniężnych, takie jak:

EVA - ekonomiczna wartość dodana

MVA - rynkowa wartość dodana

SVA - wartość dodana dla akcjonariuszy

SIEĆ WARTOŚCI DLA AKCJONARIUSZY - twórca Alfred Rappaport;

związki pomiędzy celem przedsiębiorstwa, którym jest wzrost wartości a 7 czynnikami kształtującymi wartość

na wartość przedsiębiorstwa wpływ mają decyzje operacyjne, inwestycyjne i finansowe:

decyzje operacyjne dotyczą kształtowania poziomu cen, kosztów operacyjnych, promocji, dystrybucji; muszą uwzględniać preferencje nabywców i konkurencję;

decyzje inwestycyjne dotyczą wartości i rodzaju inwestycji, np.: wzrost zdolności produkcyjnych czy wzrost zapasów

decyzje finansowe wpływają na ryzyko prowadzonej działalności i określają WACC (średnioważony koszt kapitału)

koszt kapitału zależy od ryzyka i od podejmowanych decyzji finansowych;

analizowane czynniki kształtujące wartość wpływają na elementy wartości w taki sposób, że:

WARTOŚĆ DLA AKCJJONARIUSZY = WARTOŚC FIRMY - ZADŁUŻENIE

EVA - wewnętrzna zmiana wartości kreowanej przez przedsiębiorstwo

EVA = ZYSK OPERACYJNY PO OPODATKOWANIU - KAPITAŁ ZAINWESTOWANY * KOSZT KAPITAŁU

EVA = [uzyskana stopa zwrotu zainwestowanego kapitału(%) - minimalna oczekiwana stopa zwrotu z zainwestowanego kapitału] * kapitał zainwestowany; czyli:

EVA = NOPATBI - ZK * WACC = (ROIC - WACC)*ZK

ROIC zysk operacyjny po opodatkowaniu/ZK

ROIC - stopa zwrotu z zainwestowanego kapitału

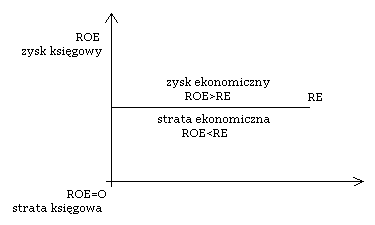

w przypadku szacowania EVA istotne jest ustalenie nie księgowego ale fatycznego zysku ekonomicznego;

różnica między zyskiem netto a zyskiem ekonomicznym jest następująca:

zysk netto (księgowy) różnica pomiędzy zyskiem operacyjnym a kosztem kapitału obcego po uwzględnieniu opodatkowania

zysk ekonomiczny (EVA) różnica między zyskiem operacyjnym po opodatkowaniu a całkowitym kosztem kapitału zaangażowanego z firmie (kapitał obcy i kapitał własny)

zależność między zyskiem księgowym a zyskiem ekonomicznym

RE - oczekiwana stopa zwrotu z kapitału własnego

ROE = ZN/KW rentowność kapitału własnego

strata ekonomiczna występuje nie tylko przy stracie księgowej ROE<0, ale również przy zysku księgowym jeśli nie zapewnia on oczekiwanej stopy zwrotu; wtedy ROE<RE

MVA - rynkowa wartość dodana

nadwyżka rynkowej wartości przedsiębiorstwa nad wartością księgową kapitału akcyjnego

przykład

Przychody ze sprzedaży przedsiębiorstwa Alfa w danym roku obrachunkowym wyniosły 100tyś. zł., koszty operacyjne 70tyś., majątek trwały 80tyś., majątek obrotowy 40tyś., kapitały własne 85tyś., kapitały obce

35tyś., w tym zaliczki na poczet przyszłych dostaw 5tyś., oraz 8tyś. inne zobowiązania wolne od odsetek; stopa opodatkowania wynosi 19%; wymagana stopa zwrotu z KW wynosi 11%; koszt kapitału obcego 10%.

Ustal EVA dla przedsiębiorstwa.

NOPATBI = przychody - koszty operacyjny * opodatkowanie

NOPATBI = (10000-70000) * (1-0,19) = 24300

ZK = aktywa trwałe + aktywa obrotowe = zainwestowany kapitał brutto - zobowiązania wolne od odsetek = zainwestowany kapitał netto

ZK = 80000+40000-13000=107000

lub

ZK = 85000+35000-13000=107000

ROIC =

WACC =

SPREAD = 22,71%-9,61%=13,1%

EVA = (ROIC - WACC)*ZK = (0,2271-0,0961) * 1,7000 = 14017

EVA = NOPATBI - ZK * WACC = 24300 - 107000 * 9,61% = 14017

EVA w wysokości 14017 oznacza, że przedsiębiorstwo wypracowało w danym roku kwotę o 14017 zł wyższą niż ogół poniesionych kosztów (zrównano koszty kapitału własnego jak i obcego)

NARZĘDZIA I TECHNIKI ZARZĄDZANIA FINANSAMI

wartość pieniądza w czasie

decyzje finansowe podejmowane w przedsiębiorstwie warunkują wartość przepływów pieniężnych i ich rozłożenie w czasie, nakłady finansowe i związane z tym wpływy środków są ponoszone w innym momencie niż osiągane efekty i wpływy pieniężne; to powoduje, że nie mogą być ze sobą porównywane, należy je sprowadzić do jednego momentu;

wyróżniamy dwa sposoby

technika kapitalizacji: wykorzystuje wskaźniki kapitalizacji Q=(1+r)k

technika dyskontowania: przelicza przyszłe przepływy na dzień dzisiejszy Qt=

sprawozdanie finansowe

bilans

rachunek zysków i strat

rachunek przepływów pieniężnych

analiza wskaźnikowa sprawozdań finansowych 5-ciu grup wskaźników oceniających:

płynność finansowa

zadłużenie

sprawność działania

rentowność

rynek kapitałowy

piramida Du'Pounta

ukazuje nam sposób wyznaczania ROE jako iloczyn rentowności sprzedaży, rotacji aktywów i struktury źródeł finansowania

model CAPM

model wyceny aktywów kapitałowych - opiera się na założeniach:

linia rynku kapitałowego CML

linia rynku papierów wartościowych SML

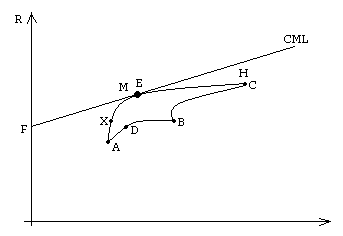

LINIA RYNKU KAPITAŁOWEGO (CAPITAL MARKET LINE) - CML

wskazuje zbiór portfeli efektywnych, analizowanych ze względu na oczekiwaną stopę zwrotu i ryzyko całkowite (mierzone odchyleniem standardowym)

R - oczekiwana stopa zwrotu portfela efektywnego

RF - stopa zwrotu wolna od ryzyka

RM - oczekiwana stopa zwrotu portfela rynkowego

SM - odchylenie standardowe stopy zwrotu portfela rynkowego

S - odchylenie standardowe portfela efektywnego

portfel z uwzględnieniem instrumentów wolnych od ryzyka

podstawowe zastosowanie CML to sprawdzenie czy portfel jest efektywny

portfele A, B, C - portfele jednoskładnikowe - jeden rodzaj danego papieru

portfel F - portfel wolny od ryzyka - obligacje skarbowe

linia od X do H to linia efektywna, leżą na niej portfele efektywne spełniające warunki:

ma minimalne ryzyko wśród portfeli o danej oczekiwanej stopie zwrotu lub ma maksymalną oczekiwaną stopę zwrotu wśród portfeli o danym poziomie ryzyka

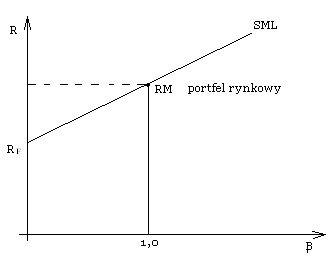

LINIA RYNKU PAPIERÓW WARTOŚCIOWYCH (SECURITY MARKET LINE) - SML

określa zależność stopy zwrotu akcji od współczynnika beta tej akcji dla rynku papierów wartościowych znajdującego się w równowadze

Ri = RF + BI *(RM - RF)

Ri - wymagana stopa dochodu z akcji i

BI - współczynnik beta akcji i, miara ryzyka akcji i

RF - stopa dochodu wolna od ryzyka

RM - wymagana stopa dochodu z portfela wynikowego

nachylenie SML odzwierciedla stopień niechęci do ryzyka

im większa niechęć inwestora do ryzyka tym:

większe nachylenie SML

większa premia za ryzyko dla danego papieru wartościowego obciążonego ryzykiem

większa wymagana stopa dochodu z papierów wartościowych obciążonych ryzykiem

na lini SML leżą portfele dobrze wycenione co oznacza, że oczekiwana stopa zwrotu z tych portfeli jest taka sama jak większość portfeli o tym samym współczynniku beta

współczynnik beta jest to miara ryzyka rynkowego odzwierciedlająca w jakim stopniu dochody z portfela akcji zmieniają się wraz ze zmianami całego rynku papierów wartościowych

B > 1 akcja agresywna: stopa zwrotu akcji zmienia się o więcej niż zmienia się rynek

B = 0 stopa zwrotu portfela nie zmienia się gdy zmienia się rynek

B = 1 portfel rynkowy: zmiana portfela jest identyczna z tym, jak zmienia się rynek

B (0;1) portfel defensywny: stopa zwrotu portfela zmienia się o mniej niż zmienia się rynek

B < 0 odwrotna reakcja portfela akcji na zmiany rynku

portfel C - atrakcyjny dla inwestora, będzie starał się go zakupić, wówczas wzrośnie popyt na portfel C, wzrośnie jego cena i w konsekwencji spadek oczekiwanej stopy zwrotu, portfel C przesunie się w miejsce portfela C' i stanie się dobrze wyceniony

portfel D - (niższa stopa zwrotu niż D', jest przeszacowany/przewartościowany) staje się on nieatrakcyjny dla inwestora więc będzie chciał się pozbyć, spowoduje to wzrost oczekiwanej stopy zwrotu, działania te doprowadzą do równowagi i portfel D przesunie się w miejsce portfela D'

RÓŻNICA MIĘDZY CML A SML

CML jest równaniem zależności dochodu od ryzyka całkowitego (S) zachodzącym dla portfeli efektywnych;

SML jest równaniem zależności dochodu od ryzyka systematycznego (współczynnik beta) zachodzącym dla portfeli dobrze wycenionych

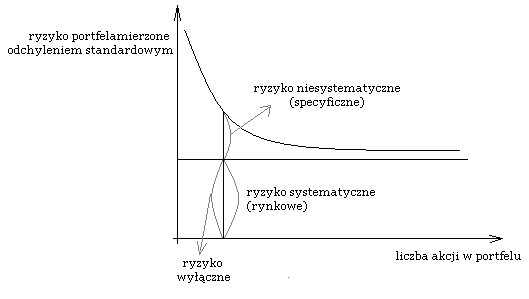

DYWERYFIKACJA PORTFELA - wpływ wielkości portfela na ryzyko

ryzyko całkowite papieru wartościowego = ryzyko zdywersyfikowane i niedywersyfikowane

ryzyko specyficzne - można zminimalizować, uzależnione od branży, spółki w którą inwestujemy

PLANOWANIE

proces polegający na przygotowaniu koncepcji rozwoju i działalności operacyjnej firmy;

długookresowa koncepcja rozwoju zawiera się w strategii firmy a planowanie działalności bieżącej w budżetach

DWIE GRUPY PLANOWANIA FINANSOWEGO

1. planowanie strategiczne ma charakter długoterminowy, z reguły dotyczy 3-10 lat

2. planowanie operacyjne nazywane budżetowaniem, jest planowaniem rocznym

PROGNOZY FINANSOWE PRZEDSIĘBIORSTWA OBEJMUJĄ

1. ustalenie założeń dla prognozy

2. prognozę rachunku zysków i strat

3. prognozę bilansu

4. prognozę rachunku cash flow

do szacowania wymaganego finansowania zewnętrznego można stosować dwie metody:

metodę bilansu proforma

metodę doliczeń według wzoru AFN

METODA DOLICZEŃ WG WZORU AFN

AFN - zewnętrzne zapotrzebowanie na fundusz;

zapotrzebowanie na dodatkowe finansowanie zewnętrzne

potrzebne dodatkowe fundusze (AFN) przedsiębiorstwo określa szacując wielkość nowych aktywów potrzebnych do uzyskania prognozowanej wielkości sprzedaży, a następnie odejmując od tej wielkości fundusze automatyczne generowane w ramach działalności operacyjnej; firma może następnie planować uzyskanie AFN przez kredyt, emisję obligacji lub oba te sposoby

ANF - potrzebne dodatkowe fundusze

A*/S - aktywa, które wzrastają aby mogła zwiększyć się sprzedaż (% sprzedaży)

A* - aktywa, których wzrost warunkuje zwiększenie sprzedaży

L*/S - pasywa rosnące automatycznie wraz ze wzrostem sprzedaży, wyrażone jako % sprzedaży tj. automatyczne generowanie finansowe za 1zł wzrostu sprzedaży

S1 - całkowita sprzedaż prognozowana na przyszły rok

∆S - zmiana sprzedaży

M - marża zysku tj. udział zysku w 1zł sprzedaży (%)

D0 - wartość dywidendy wypłacanej w roku bieżącym, ale ustalana na podstawie wartości zysku netto z roku poprzedniego

założenia

aktywa bieżące i zobowiązania generowane automatycznie zmniejszają się/rosną w tym samym tempie co zmienia się sprzedaż

przykład:

bilans firmy SESJA 2008 przedstawia się następująco:

Aktywa (tys. zł) 1) Majątek trwały 2) Majątek obrotowy - zapasy - należności - środki pieniężne |

1400 500 900 450 300 150

|

Pasywa (tys. zł) 1) Kapitał własny - kap. Podstawowy - zyski zatrzymane - zysk netto Zobowiązania dł. Zobowiązania kr. - kredyty bankowe - zob. Z tyt. Dost. - inne |

1400 900 640 200 60 200 300 80 180 40 |

Sprzedaż firmy w 2008 wyniosła 3 mln, a zyskowność netto sprzedaży 2%. Firma stosuje politykę wypłat dywidend określoną jako stała stopa wypłat 40%. Określ wielkość niezbędnych środków do sfinansowania wzrostu sprzedaży o 10% oraz przestaw bilans po zmianach.

AFN = (A*/S)∆S - (L*/S)∆S - (MS1-D0)

AFN = (900/3000)*300 - (220/3000)*300 - (2%*3300-40%*60)

AFN = 90 - 22 - 42 = 26

S1 = 30000*1,1 = 3300 ∆S=300

D0 = 0,4*60=24

90 - wzrost aktywów w wyniku wzrostu sprzedaży

22 - wzrost pasywów generowanych automatycznie

42 - wypłata dywidend

26 - zapotrzebowanie na zewnętrzne źródło finansowania

nowy bilans

Aktywa (tys. zł) 1) Majątek trwały 2) Majątek obrotowy - zapasy - należności - środki pieniężne |

1490 500 990 450+10%*450 330 165 |

Pasywa (tys. zł) 1) Kapitał własny - kap. Podstawowy - zyski zatrzymane - zysk netto Zobowiązania dł. Zobowiązania kr. - kredyty bankowe - zob. Z tyt. Dost. - inne |

1490 942 640 236 66 200 348 80+26 180*1,1 44 |

ZZ = 200 + 60%*60 = 236

MZ = 2% = Zn/S Zn = MZ*S = 2%*3300 = 66

ŹRÓDŁA FINANSOWANIA DZIAŁALNOŚCI PRZEDSIĘBIORSTWA ORAZ KOSZT ICH FINANSOWANIA

aktywa przedsiębiorstwa mają pokrycie w źródłach finansowania; pozyskując kapitał na finansowanie aktywów firma ponosi pewien koszt, kosztem finansowania firmy jest WACC

kapitały są to fundusze powierzone firmie przez jego właścicieli (akcjonariuszy) i wierzycieli (banki, posiadacze obligacji); kapitał może pochodzić zatem ze źródeł zewnętrznych jak i wewnętrznych

WEWNĘTRZNE ŹRÓDŁA FINANSOWANIA

amortyzacja, która jest kosztem ale nie wydatkiem

zysk netto

wpływy ze sprzedaży niepotrzebnych aktywów

ZEWNĘTRZNE ŹRÓDŁA FINANSOWANIA

kredyty

pożyczki

emisja obligacji

środki uzyskane z emisji akcji

KAPITAŁY ZE WZGLĘDU NA ŹRÓDŁO POCHODZENIA DZIELIMY NA

kapitały własne - kapitał podstawowy (zasadniczy, zapasowy, rezerwowy, fundusze celowe), wynik netto, rezerwy

kapitały obce - środki pozostawione odpłatnie do dyspozycji firmy przez wierzycieli na czas ograniczony oraz środki przejściowo nieodpłatne, tzw. zobowiązania nieodsetkowe

PODZIAŁ Z PUNKTU WIDZENIA OKRESU WYMAGALNOŚCI

długoterminowe źródła finansowania - środki użyczone firmie na okres dłuższy niż rok (akcje, kredyty i pożyczki długoterminowe, obligacje długoterminowe, leasing)

krótkoterminowe źródła finansowania - środki użyczone firmie na okres krótszy niż 1 rok, tj. zobowiązania powstające automatycznie (wynagrodzenia wobec US), krótkoterminowe kredyty i pożyczki, zobowiązania wobec dostawców, zaliczki na poczet przyszłych dostaw, faktoring, forfaiting, sekurytyzacja

KOSZT KAPITAŁU FIRMY DETERMINUJĄ 4 ZMIENNE:

ogólne warunki gospodarowania, które wpływają na stopę wolną od ryzyka; stopa wolna od ryzyka kształtowana jest przez popyt i podaż kapitałów na rynku oraz poziom oczekiwanej inflacji

warunki rynkowe determinują premię z tytułu ryzyka - premia ta jest określana przez pozycję papierów wartościowych firmy na rynku; łatwość sprzedaży papierów i stabilność ich ceny powoduje obniżenie oczekiwanej stopy zwrotu, co zmniejsza koszt kapitału

decyzje operacyjne i finansowe podejmowane przez firmę - im w większym stopniu firma korzysta z kapitałów obcych, wpływa to na wzrost ryzyka finansowego ponoszonego przez przedsiębiorstwo i im wyższy jest udział kosztów stałych firmy w kosztach całkowitych, przyczynia się to do wzrostu ryzyka operacyjnego, czyli łącznie wzrasta ryzyko całkowite co powoduje wzrost oczekiwanej stopy zwrotu przez inwestorów odnośnie zakupu papierów wartościowych firmy i jednocześnie wzrost kosztów kapitału firmy

zapotrzebowanie firmy na kapitały - wzrost kapitałów powiększa koszt kapitału firmy

KOSZT KAPITAŁU WŁASNEGO:

spółka może pozyskać kapitał własny na 2 sposoby:

poprzez emisję akcji zwykłych lub uprzywilejowanych,

poprzez zatrzymanie zysku w firmie.

koszt kapitału własnego = wymagana stopa zwrotu przez akcjonariuszy

KOSZT ZYSKÓW ZATRZYMANYCH

dywidendowy model wyceny akcji

Kzz = D1/Po + g

model stopy dochodu z obligacji z premią za ryzyko

kzz = kd + PR

model wyceny aktywów kapitałowych

kzz = Rf + ß(Rm-Rf)

kapitał obcy - stosujemy tarczę podatkową, gdyż odsetki od kredytu i obligacji stanowią koszty finansowe, zmniejszając podstawę opodatkowania, powodują, że płacony podatek jest niższy.

Kk = rk(1-T) , rk-oprocentowanie kredytu, T-stopa podatkowa

ŚREDNIOWAŻONY KOSZT KAPITAŁU WACC

WACC = ∑wi*ki , wi-koszt kapitału i-tego źródła, wi-udział kapitału z i-tego źródła

WACC - średni ważony koszt długu poprzez emisję obligacji lub zaciągnięty kredyt, koszt kapitału akcyjnego zwykłego i uprzywilejowanego. Informuje jaki jest koszt finansowania spółki. Jest to graniczna stopa procentowa wyznaczająca minimalny poziom rentowności projektów inwestycyjnych, które mogą być realizowane przez spółkę.

WACC>IRR projekt odrzucamy; WACC<IRR projekt realizujemy

Dzięki WACC można porównać koszt kapitału różnych firm. Wyższy WACC oznacza, iż firma w opinii inwestorów ma bardziej ryzykowne aktywa. WACC służy również do ustalenia wartości firmy zgodnie ze wzorem: W = ∑ CF/(1+WACC)n , CF- przepływ pieniężny

STRUKTURA KAPITAŁU

struktura kapitału to proporcja udziału kapitału własnego i kapitału obcego w finansowaniu majątku przeds.

Cecha |

KAPITAŁ WŁASNY |

KAPITAŁ OBCY |

OKRES ZWROTU |

Kapitał powierzony przedsiębiorstwu bez terminu zwrotu |

Kapitał powierzony przedsiębiorstwu przez wierzycieli na określony czas |

PŁATNOŚCI |

Akcjonariusze otrzymują dywidendy w zależności od możliwości przedsiębiorstwa |

Płatności mają sztywny charakter - spłata odsetek oraz kapitału następuje zgodnie z umową |

OPODATKOWANIE |

Wypłacone dywidendy nie stanowią kosztu zmniejszającego podstawę opodatkowania podatkiem dochodowym |

Odsetki są dla przedsiębiorstwa kosztem finansowym, który zmniejsza podstawę opodatkowania podatkiem dochodowym |

KONTROLA DZIAŁAŃ ZARZĄDU |

Akcjonariusze mają prawo głosu w najważniejszych kwestiach dotyczących przedsiębiorstwa |

Wierzyciele kontrolują przedsiębiorstwo tylko w zakresie wynikającym z umowy |

RYZYKO BANKRUCTWA |

Niewypłacenie dywidendy nie może być powodem do postawieniem przedsiębiorstwa w stan upadłości |

Niespłacenie odsetek lub rat kapitału może być powodem do postawieniem przedsiębiorstwa w stan upadłości |

Powszechnie mówi się, że kapitał obcy jest tańszą formą finansowania ze względu na tarczę podatkową.

CZYNNIKI DETERMINUJĄCE POZYSKANIE DANEGO RODZAJU KAPITAŁU:

1) Koszt jego pozyskania oraz obsługi czyli koszt kapitału

2) Czynniki związane z ryzykiem działalności gospodarczej firmy

3) Czynniki związane z ryzykiem finansowym

Ad 2. CZYNNIKI ZWIĄZANE Z RYZYKIEM DZIAŁALNOŚCI GOSPODARCZEJ FIRMY

Ryzyko operacyjne i dźwignia operacyjna.

Ryzyko działalności gospodarczej (operacyjne) jest związane z niepewnością co do kształtowania się przyszłych zysków operacyjnych firmy. Ryzyko to zależy od:

1. Zmienności popytu (im stabilniejszy popyt na wyroby firmy tym ryzyko mniejsze)

2. Zmienności cen sprzedaży (im ceny stabilniejsze tym mniejsze ryzyko)

3. Zmienności cen surowców i materiałów do produkcji

4. Cyklu życia produktu - im szybsze starzenie się produktu tym ryzyko większe

5. Udziału kosztów stałych w kosztach całkowitych firmy

Im wyższy jest udział kosztów stałych tym trudniej jest firmie dostosować koszty operacyjne do zmian w przychodach ze sprzedaży i większe jest wówczas ryzyko operacyjne. Miarą tego ryzyka jest stopień dźwigni operacyjnej

DOL jest to względna zmiana zysku operacyjnego do względnej zmiany wielkości sprzedaży. Określa % zmianę EBIT przypadającą na 1 % zmianę wolumenu sprzedaży.

q- wolumen sprzedaży w szt

p - jednostkowa cena sprzedaży

v-jednostkowe koszty zmienne

F- koszty stałe

Jeżeli koszty stałe firmy są wysokie, to niewielki spadek sprzedaży może przyczynić się do dużego spadku ROE. Wraz ze wzrostem sprzedaży poziom DOL maleje co oznacza, że maleje ryzyko operacyjne. Spada bowiem udział kosztów stałych w stosunku do przychodów ze sprzedaży

Punkt zrównania przychodów z kosztami to punkt równowagi BEP.

BEP - próg rentowności, który wyznacza taki poziom sprzedaży, w którym przychody ze sprzedaży równają się kosztom operacyjnym. Zwiększenie przychodów ze sprzedaży ponad BEP oznacza, że firma zaczyna generować zysk. Sprzedaż poniżej BEP oznacza stratę.

PRÓG RENTOWNOŚCI

1) w ujęciu ilościowym

Ukazuje liczbę sztuk produkcji przy której przychody równają się kosztom operacyjnym. Jest to inaczej nazywane krytycznym punktem przychodów ze sprzedaży

2) w ujęciu wartościowym

Ad 3. RYZYKO FINANSOWE I DŹWIGNIA FINANSOWA

Ryzyko fin jest to ryzyko związane ze sposobem finansowania firmy, czyli wynika ze sposobu finansowania kapitału w przedsiębiorstwie. Pojawia się, gdy działalność przedsiębiorstwa jest w części finansowana długiem. Ryzyko jest tym większe im większy jest udział długu obciążonego oprocentowaniem (kredyty, wyemitowane obligacje). Koszty finansowe wynikające z oprocentowania długu stanowią stały element kosztów przedsiębiorstwa wywołując efekt dźwigni finansowej.

Stopień dźwigni finansowej określany jest jako DFL jest to względna zmiana zysku netto przypadającego na jedną akcję do względnej zmiany zysku operacyjnego.

Efekt dźwigni finansowej polega na tym, iż w wyniku stałego obciążenia kosztami finansowymi możliwe wahania EPS są więcej niż proporcjonalne w stosunku do wahań zysku operacyjnego. Im wyższe są koszty finansowe firmy tzn. im wyższe płaci odsetki tym działanie dźwigni jest silniejsze i ryzyko finansowe jest większe.

Gdy wartość zysku operacyjnego jest zbliżona do kosztów finansowych to poziom stopnia dźwigni jest wysoki, czyli ryzyko jest duże. Wraz ze wzrostem zysku operacyjnego wskaźnik DFL maleje, gdyż spada udział kosztów finansowych w stosunku do zysku operacyjnego w efekcie zmniejsza się ryzyko finansowe.

Przykład 1.

Firma Wakacje produkująca sprzęt letni charakteryzuje się następującymi danymi:

EBIT- 5 000 000 (przychody ze sprzedaży - koszty operacyjne)

T = 19%

Dług 3 000 000

Koszt długu 10 %

Liczba akcji w obiegu 500 000 szt.

Koszt kapitału akcyjnego 13 %

Wartość księgowa akcji 12 zł

Całość zysków firma wypłaca w postaci dywidendy

Oblicz EPS i cenę akcji

Wyznacz WACC firmy

Spółka może zwiększyć swój dług o 7 000 000 do sumy 10 000 000 używając nowego długu do odkupienia i wycofania części swoich akcji po bieżącej cenie. Koszt długu wzrośnie do 12 %, a koszt kapitału akcyjnego do 13,5 %. EBIT nie zmieni się. Czy firma powinna zmienić strukturę kapitału ?

Jaki jest współczynnik TIE dla spółki?

EBIT 5 000 000

- k. fin 300 000 10%*3 000 000

Zysk brutto 4 700 000

Podatek 893 000 19%*4 700 000

Zysk netto 3 807 000

KW= 500 000*12=6 000 000 67%

KO= 3 000 000 33%

2. WACC=0,67*13%+0,33*10%(1-19%)=11,383%

3. EBIT 5 000 000

- k. fin 1 200 000 12%*10 000 000

Zysk brutto 3 800 000

Podatek 722 000

Zysk netto 3 087 000

W obiegu 500 000 - 119515 = 380485

KW= 380485 *12 = 4 565 820 31%

KO= 10 000 000 69%

14 565 820

WACC= 0,31*13,5% + 0,69*12%(1-19%)=10,9%

P0= 58,57 P1=59,93

EPS0=7,61 EPS1= 8,09

WACC0= 11,383% WACC1=10,9%

zmiana struktury jest korzystna

4.

Wskaźnik pokrycia odsetek zyskiem operacyjnym.

Ile razy zysk operacyjny jest w stanie spłacić odsetki.

przykład 2

Sytuacja spółki Sesja przedstawia się następująco:

EBIT = 8 000 000

Podatek 19%

Kapitał obcy 4 000 000

Koszt długu przed opodatkowaniem 10%

Koszt kap wł 15%

Ilość akcji zwykłych w obiegu 200 000 szt.

Zgodnie z polityką dywidendy zysk netto firmy wypłacany jest w formie dywidendy.

jaka jest wartość kapitały całej spółki wartość jej akcji oraz WACC

firma może zwiększyć udział długu w swej strukturze kapitału zaciągając nowy kredyt w wysokości 16 mln zł, aby umorzyć akcje znajdujące się w obiegu; koszt kapitału obcego 13 %, kap wł 18%. EBIT nie zmieni się; czy z punktu widzenia swoich akcjonariuszy spółka powinna zmienić strukturę kapitału?

jaki będzie WACC po restrukturyzacji finansowej; obliczeń dokonaj wg wartości rynkowych

Ad 1)

I metoda:

ks - wartość kapitału własnego

KC = KW + KO

KC = 41040000 + 4000000 = 45040000

II metoda:

KW = 0,91

KO = 0,09

WACC = 0,91%*15% + 0,09*10%(1-0,19) = 14,38%

Ad 2

kd = 13%

ks = 18%

EBIT = 8 mln

KC = 24300000 + 20000000 = 44300000

liczba akcji umorzonych = 16000000/205,20 = 77973 sztuk; pozostaje w obiegu: 122027 akcji

KW = 0,55

KO = 0,45

WACC = 0,55*18% + 0,45*13%(1-0,19) = 14,64%

WACC1 = 14,38% < WACC2 = 14,64%

firma nie powinna przeprowadzać restrukturyzacji firmy, jest ona niekorzystna z uwagi na wzrost średnioważonego kapitału oraz spadek ceny bieżącej; pomimo, że EPS zwiększa się

TEORIE STRUKTURY KAPITAŁU

1. Model Modiglianiego - Millera bez podatków dochodowych (MM)

założenia:

rynki kapitałowe są doskonałe, tzn. informacje o rynku są powszechne i bezpłatne

stopa procentowa, czyli koszt kapitału dłużnego, jest stała, bez względu na wielkość pozyskiwanych środków oraz strukturę kapitałów

brak ryzyka bankructwa firmy; czyli stopa procentowa nie odzwierciedla premii za to ryzyko

pomioty należące do tej samej grupy ryzyka operacyjnego

nie występują podatki dochodowe

przedsiębiorstwa dążą do maksymalizacji wartości dla akcjonariuszy

przepływy pieniężne generowane przez spółkę mają charakter renty wieczystej i w długim okresie są równe zyskowi operacyjnemu - EBIT

przykład:

porównujemy dwie firmy M i L; podobne w zakresie branży, ryzyka i wielkości; różnią się jedynie strukturą finansowania

koszt kapitału dłużnego = 10%

EBIT = 300

wartość firmy niezasłużonej

WACCL = WACCN = ksn

VL=VN

2. Model Modiglianiego - Millera z podatkiem dochodowym od przedsiębiorstw

VL = VN + T*D = 2000 + 0,3 * 800 = 2240

(T*D) korzyści podatkowe

kapitał obcy dla L = 800

rynkowa wartość kapitału własnego: 2240-800 = 1440

WACCL<ksn

3. Model Millera z podatkiem dochodowym od przedsiębiorstw i podatkiem od dochodów osobistych

VN=

dla Td = 30%

dla Td = 40,5%

dla Td = 50%

(1-Td)>(1-Tc)(1-TS)

(1-0,3)>(1-0,3)(1-0,15)

0,7>0,595

pierwsza sytuacja VL>VN

po dodaniu podatków od dochodów osobistych, korzyści z wykonywania kapitału obcego są mniejsze niż korzyści z wykorzystania kapitałów obcych w przypadku wykorzystania modelu MM z podatkiem dochodowym od przedsiębiorstw oznacza to, że podatki od dochodów osobistych znoszą część korzyści związanych z wykorzystaniem kapitałów obcych

druga sytuacja VL=VN

wielkość stóp podatkowych nie ma wpływu na strukturę kapitału czyli zadłużenie firmy nie ma wpływu na wartośc przedsiębiorstwa gdyż korzyści podatkowe przedsiębiorstwa wynikające z oprocentowania długu są równoważone obciążeniami podatkowymi dochodów inwestorów z akcji i obligacji; w tym przypadku model Millera jest tożsamy z modelem MM bez podatków dochodowych

trzecia sytuacja VL<VN

zadłużenie wpływa negatywnie na wartość rynkową firmy, czyli powiększanie długu nie przyczynia się do wzrostu wartości firmy

4. Struktura kapitału po uwzględnieniu kosztów bankructwa i kosztów agencji

podsumowanie:

- koszty bankructwa są to dodatkowe koszty, które powinny być uwzględniane przy zadłużaniu się kapitałem obcym; są to dodatkowe koszty ponoszone przez firmę po ogłoszeniu upadłości;

- bankructwo/upadłość następuje w momencie gdy firma nie może spłacić odsetek z tytułu zaciągniętych długów

KOSZTY BANKRUCTWA - dwie grupy

koszty bezpośrednie: opłaty sądowe, wynagrodzenia pracowników, koszty związane ze sprzedażą majątku firmy

koszty pośrednie: ukazują koszty działań podejmowanych przez zarząd firmy by nie dopuścić do utraty płynności: sprzedaż aktywów trwałych po zaniżonych cenach, brak możliwości realizacji opłacalnych inwestycji

* w wyniku pojawienia się trudności płatniczych banki podnoszą stopy oprocentowania kredytów

KOSZTY AGENCJI

dodatkowy czynnik, który powinien być uwzględniany podczas analizy struktury kapitału; są to koszty związane z kosztami przedstawicielstwa i występują wówczas, gdy firma nie jest zarządzana przez właścicieli; koszty te wynikają z konieczności prowadzenia kontroli i nadzoru nad zarządem;

jest to uwarunkowane występowaniem asymetrii informacyjnej, co oznacza, że właściciele mają ograniczony dostęp do informacji o firmie

TEORIA HIERARCHI ŹRÓDEŁ FINANSOWANIA - MEJLU I MYERS - 1984 -

analizowane do tej pory teorie (MM); dotyczące struktury kapitału mają charakter statyczny, wszystkie założenia i wnioski dotyczą sytuacji gdy stała jest wartość kapitału i aktywów firmy; w rzeczywistości zmianie ulega także wielkość zaangażowanego kapitału;

zasady finansowania przedsiębiorstwa zgodnie z tą teorią są następujące:

preferowanie wewnętrznych źródeł finansowania (tzw. zyski zatrzymane)

jeśli zyski zatrzymane są niewystarczające dla potrzeb firmy to w pierwszej kolejności wykorzystywanej są wewnętrzne nadwyżki środków pieniężnych, a następnie emitowane są dłużne papiery wartościowe a w ostateczności akcje

jeśli zyski zatrzymane są większe od potrzeb w zakresie finansowania to firma spłaca swoje zobowiązania a nadwyżki inwestuje w łatwo zbywalne papiery wartościowe

* wysokie zyski skłaniają firmę do gromadzenia nadwyżek finansowych a nie do pozyskiwania kapitałów zewnętrznych; emisja akcji będzie dokonana gdy akcje na giełdzie są wysoko wycenione

POLITYKA DYWIDEND

dywidenda część zysku netto przeznaczonego do podziału między akcjonariuszy firmy;

dla przedsiębiorstwa powstaje pytanie jak wysokie powinny być wypłacane dywidendy

dla akcjonariuszy wypłata dywidend sprowadza się do wyboru pomiędzy dochodami bieżącymi a korzyściami przyszłych okresów; korzyści te w postaci zysków kapitałowych wynikają z reinwestycji zysku zatrzymanego w spółce

dla firmy wypłata dywidend oznacza uszczuplenie kapitału własnego na rozwój

GRUPY ZAINTERESOWANE PODZIAŁEM ZYSKU NETTO

właściciele kapitału:

własnego: dywidendy, zyski zatrzymane

obcego: spłata zaciągniętego długu, możliwość dalszego kredytowania

rada nadzorcza i zarząd:

tantiemy (dodatkowe wynagrodzenia pracowników; których wysokość zależy od wypracowanego zysku przedsiębiorstwa

pozytywna ocena pracy

rozwój i powiększenie korzyści materialnych

pracownicy firmy:

nagrody

zasilanie funduszu świadczeń socjalnych

rozwój i zapewnienie miejsc pracy

3 MOŻLIWOŚCI PODZIAŁU ZYSKU NETTO

1. firma zostawia cały zysk netto na rozwój: zysk netto = 100% zysk zatrzymany (brak dywidend)

2. firma przeznacza cały zysk netto na dywidendy

3. podział zysku netto na dwie części:

na rozwój oraz na wypłacanie różnym zainteresowanym stronom

* w spółce akcyjnej w pierwszej kolejności z zysku netto musi zostać utworzony kapitał zapasowy na pokrycie ewentualnych strat bilansowych; odpisywane jest 8% zysku netto, aż do momentu gdy

kapitał zapasowy = 1/3 kapitału akcyjnego

IDEA I CELE WYPŁAT DYWIDEND

dywidendy określane są jako cenę, jaką spółka akcyjna płaci inwestorowi za to, że kupił wyemitowane przez nią akcje, jeśli spółka nie wypłaca dywidendy to korzyściami dla niego są:

inwestycja zysku zatrzymanego powiększy zdolność spółki do generowania zysków w przyszłości

pozyskując w ten sposób kapitał na rozwój spółka rezygnuje z zaciągania długu; jej zobowiązania nie rosną; czyli poprawia się struktura kapitału

rezygnacja ze zdobycia kapitału na rozwój poprzez nową emisję akcji spowoduje, że EPS nie zmieni się lub nie wzrośnie

RODZAJE DYWIDEND

1. dywidendy zwykłe: wypłacane akcjonariuszom tytułu posiadania akcji

a. regularne

b. nieregularne

2. dywidendy dodatkowe: wypłacane w okresach wysokich zysków firmy

3. dywidendy specjalne: w nadzwyczajnych okolicznościach

4. dywidendy likwidacyjne: uzyskują je inwestorzy w momencie likwidacji działalności spółki lub zmniejszenia kapitału podstawowego

TEORIE DOTYCZĄCE POLITYKI DYWIDEND W FIRMIE

przedstawiają znaczenie polityki dywidend dla inwestora oraz wpływ dywidend na wartość spółki

I) teoria nieistotności dywidend (Modigliani i Miller)

dowodzi, że dywidenda nie ma wpływu ani na cenę akcji ani na koszt kapitału; wartość firmy zależy od zdolności do generowania dochodów; a nie od podziału zysku na dywidendy i inne cele

II) teoria wróbla w garści (Gordon i Lin.)

zakłada, że inwestorzy cenią bardziej dochody z dywidend niż z oczekiwanych zysków kapitałowych; dochody z dywidend są traktowane jak wróbel w garści

III) teoria preferencji podatkowych

zakłada, że inwestorzy preferują te dochody z akcji, które są niżej opodatkowane

PROBLEMY ZWIĄZANE Z POLITYKĄ DYWIDEND DLA FIRMY

1. teoria sygnalizacji lub hipoteza zawartości informacyjnej - decyzje dotyczące wysokości wypłat dywidend zawierają ważne informacje dla inwestorów; wypłata dywidend wywołuje zazwyczaj wzrost kursu akcji i odwrotna sytuacja - spadek; rosnące wypłacane dywidendy świadczą o poprawie sytuacji finansowej firmy; wniosek: inwestorzy wolą dywidendy od zysków kapitałowych

2. efekt klienteli - polityka dotycząca dywidend stosowana przez spółkę powinna uwzględniać oczekiwania swoich akcjonariuszy; inwestor, który wymaga stałego, stabilnego źródła dochodu będzie preferował wyższą dywidendę, a spekulant wybierze spółkę, która oferuje większy wzrost kursów akcji w przyszłości, dlatego spółka powinna ustalić długoterminową politykę w zakresie wypłat dywidend skierowaną do określonej grupy akcjonariuszy; zmiany w polityce dywidend mogą spowodować zmiany akcjonariuszy

MODELE WYPŁAT DYWIDEND

1. polityka stałej wysokości dywidend na jedną akcję:

co roku ta sama kwota jest wypłacana w postaci dywidend;

stabilność wypłat

jeśli rosną zyski to rosną dywidendy

2. polityka stałej dywidendy z dywidendą ekstra:

jeśli firma oczekuje znacznych wzrostów zysków, wypłaca dywidendę ekstra do stałej kwoty dywidendy

3. polityka stałej stopy wypłat dywidend:

wypłacana jest stała, wyrażona procentowo część zysku netto na dywidendę

4. rezydualna polityka dywidend:

dywidendy wypłacane są po zaspokojeniu potrzeb inwestycyjnych firmy, które są nadrzędne w stosunku do wypłat dywidend

METODY POMIARU POZIOMU DYWIDEND W SPÓŁKACH

dywidenda na jedną akcję

DPS = dywidendy ogółem / liczba akcji

stopa dywidendy

DYR. = (dywidenda na 1-akcję / cena rynkowa akcji) * 100

niski wskaźnik DYR. - przeszacowanie wartości akcji

wysoki DYR. - niedoszacowanie akcji

wskaźnik pokrycia dywidendy zyskiem netto

CR =

informuje o wartości zysku netto przypadającą na dywidendę

wskaźnik wypłat dywidend

DPR =

informuje jaki jest udział dywidendy w zysku po opodatkowaniu

OPTYMALNA POLITYKA DYWIDEND

polityka, dzięki której osiąga się równowagę pomiędzy bieżącymi dywidendami i przyszłym wzrostem firmy, co skutkuje maksymalizacją ceny akcji:

zatrzymanie zysków w spółce oznacza powiększenie wzrostu kapitału własnego

20

Wyszukiwarka

Podobne podstrony:

EDI wyk

Wyk ad 5 6(1)

zaaw wyk ad5a 11 12

Wyk 02 Pneumatyczne elementy

Automatyka (wyk 3i4) Przel zawory reg

Wyk ECiUL#1 2013

wyk II

Wyk 07 Osprz t Koparki

budownictwo stany skupenia wyk 3

ZFP (24h) zaoczni materialy

6 wykad WiĄzania chemiczne[F]

Wyk ECiUL#9S 2013

Wyk ad II

więcej podobnych podstron