Model analizy konkurencji w branży

= Wprowadzenie

T

ypowa analiza środowiska ma charakter pierwszego przybliżenia, szybkiej analizy „z lotu ptaka" zróżnicowanych wymiarów środowiska firmy. Kolejnym krokiem w analizie strategicznej jest analiza bezpośredniego otoczenia konkurencyjnego firmy. Najbardziej standardowym obecnie modelem analizy jest tzw. model pięciu sił opracowany przez Portera1.

Pięć podstawowych sił kształtujących otoczenie konkurencyjne firmy to: bariery wejścia, dostawcy i odbiorcy, substytuty oraz rywalizacja między konkurentami. To, z grubsza, wiadomo było zawsze, bowiem siły te warunkują ceny, koszty i niezbędne inwestycje, co z kolei wpływa na zyskowność firm w danej branży. Zasługą Portera jest to, iż wyszedł poza oczywistości i zaproponował analizę każdej z pięciu sił w uporządkowany analitycznie sposób, poprzez zdekomponowanie jej na szereg zmiennych (por. rysunek 7.1). Prześledźmy po kolei porządek porterowskiego modelu.

= Bariery wejścia

Problemem, przed którym systematycznie staje wiele firm na świecie i wielu polskich przedsiębiorców, jest decyzja o zainwestowaniu w nowy typ działalności - uruchomienie nowego produktu i/lub wejście na nowy rynek. Podejmując taką decyzję, menedżer lub przedsiębiorca muszą wziąć pod uwagę nie tylko to, jak opłacalne teoretycznie wydaje się nowe przedsięwzięcie, ale również pesymistyczne scenariusze, np. gwałtownego ataku istniejących konkurentów. Sytuacja jest trochę podobna do biologicznego problemu populacji drapieżników na danym terenie. Każdy nowy drapieżnik utrudnia zdobycie pożywienia dotychczasowym konkurentom, którzy mają wspólny interes w pozbyciu się intruza.

Źródło: ME. Porter, Strategia konkurencji Metody analizy sektorów i konkurentów, PWE, Warszawa 1994, s. 22.

Załóżmy, że firma X zlokalizowana w Zamościu chce zakupić wibro- prasy i wejść na rynek kostki brukowej, który wydaje się jej bardzo dochodowy i perspektywicznie rozwojowy. Główni producenci kostki w regionie są stosunkowo mali, wykorzystują głównie używane maszyny niemieckie o ograniczonej wydajności, a popyt rynkowy rośnie. Zarząd firmy zbudował na swój użytek drzewo decyzyjne przedstawione na rysunku 7.2.

Punktem wyjścia jest alternatywa decyzyjna: wejść albo nie wejść na nowy rynek. Jest to decyzja kontrolowana przez zarząd firmy, ale zależna od zdarzeń w kolejnym stadium, na które zarząd ma już wpływ znikomy - reakcji konkurentów. Alternatywa jest prosta: albo firma zostanie zaatakowana przez jednego lub kilku konkurentów poprzez obniżki cen, rozsiewanie negatywnej opinii wśród potencjalnych klientów, albo jej wejście zostanie zaakceptowane. Oczywiście, reakcja konkurentów zależy od czynników, na które firma X nie ma wpływu i o których ma bardzo ograniczoną wiedzę, np. planów rozwoju, struktury kosztów, temperamentu menedżerów, dotychczasowej historii branży itd. Niemniej jednak zarząd firmy X po analizie określił prawdopodobieństwo spadku cen na skutek odwetu konkurentów na poziomie p=0,4, a prawdopodobieństwa braku lub ograniczonej reakcji na poziomie p1=0,6.

Bez względu na to, czy konkurencja zareaguje na wejście firmy X do branży, czy też nie, po pierwszym okresie funkcjonowania na rynku firma musi się zdecydować, czy pozostaje na nim, czy uznaje swój ruch za pomyłkę i decyduje się na odwrót. Dlatego na ostatnich gałęziach drzewa zarząd firmy umieścił przewidywane po pierwszym roku wyniki ekonomiczne (np. policzone jako różnica między przewidywanymi dochodami, kosztami i niezbędnymi inwestyqami). Teraz pozostaje tylko policzyć i porównać wartość oczekiwaną poszczególnych strategii. Przykładowo strategia wejścia na rynek i pozostania na nim, bez względu na reakcję konkurentów, ma wartość oczekiwaną równą (por. rysunek 7.2):

S=p1*W3+(1-p1))W3

Wartość oczekiwana poszczególnych strategii jest istotnym sygnałem, ale tylko w teorii decyzje zależą głównie od wyników finansowych. Dla wielu firm i ekip menedżerskich fakt topienia pieniędzy nawet przez wiele lat nie jest dostatecznym argumentem do rezygnacji z uruchomionej działalności. Inercja, cierpliwość, złudzenia i ambicje kadry kierowniczej grają często ważniejszą rolę niż finanse w decyzjach o wchodzeniu i wychodzeniu z rynku. Jeżeli zarząd firmy X ma swoje zadawnione porachunki np. z zamojskim Zakładem Budowlano-Drogowym, który produkuje kostkę brukową, to prawie na pewno wejdzie na ten rynek, przynajmniej po to, aby uprzykrzyć życie dawnemu konkurentowi. Tego rodzaju czynników nie możemy jednak ująć w analizie drzewa decyzyjnego, które skomplikowaną decyzję sprowadza do analizy finansowej2.

Aby wzbogacić naszą analizę uwarunkowań wejścia na rynek, trzeba starannie przeanalizować różne uwarunkowania i ograniczenia wejścia, nad którymi firma nie sprawuje kontroli. W ekonomii mówi się o barierach wejścia, które są strukturalnym ograniczeniem konkurencyjności w branży, często nie docenianym przez menedżerów. Wysokie bariery wejścia ograniczają możliwość konkurencyjnego ataku ze strony nieoczekiwanych, nowych konkurentów, w uproszczeniu oznaczają bowiem wysokie koszty (materialne i niematerialne) wchodzenia na dany rynek. Niskie bariery wejścia oznaczają zwiększenie intensywności i nieprzewidywalności konkurencji z racji podejmowania

przez najprzeróżniejsze firmy (z branż pokrewnych, ale również z branż bardzo odległych produktowo i technologicznie) prób wejścia na dany rynek. Wysokość barier wejścia zależy od wielu zmiennych: ekonomii skali, wymogów kapitałowych, siły marek, kosztów zamiany, dostępu do kanałów dystrybucji dostępu do technologii, regulacji rządowych i barier wyjścia.

Ekonomia skali. Jest to, być może, najbardziej oczywista bariera wejścia, pojawiająca się w wielu aspektach działania firmy. Podstawową jest ekonomia skali produkcji. W wielu branżach firmy osiągają zyski dopiero po przekroczeniu pewnej skali produkcji, co wynika z faktu, że wraz ze skalą produkcji maleją całkowite koszty jednostkowe. Koszty stałe na jednostkę produktu maleją dzięki temu, że te same lub podobne koszty stałe rozkładają się na rosnący wolumen produkcji. Koszty zmienne maleją dzięki efektowi tzw. krzywej doświadczenia, o której była mowa przy okazji analizy przypadku Hondy w rozdziale 3. W miarę wzrostu skali produkcji pracownicy nabywają wprawy, eliminuje się stopniowo straty, doskonali technologię. Wszystko to razem obniża koszty istniejących producentów i stwarza barierę wejścia dla potencjalnych konkurentów, którzy w punkcie wejścia do branży będą mieli ceteris paribus wyższe koszty.

Ekonomia skali jest szczególnie ważna na rynku tzw. commodities, czyli produktów nie zróżnicowanych, typu warzywa, surowce mineralne, standardowe chemikalia itd. Cena takich produktów jest dyktowana przez rynek i o wynikach finansowych przedsiębiorstw decydują ich koszty, a o kosztach - ekonomia skali. Ale nie tylko rynek produktów nie zróżnicowanych jest tak wrażliwy na ekonomię skali. Na przykład na bardzo opłacalnym rynku produkcji dużych samolotów pasażerskich działają tylko trzy firmy: Airbus, Boeing i McDonnell Douglas. Każda z nich ma okresowo kłopoty finansowe imargines błędu przy nowych konstrukcjach jest zerowy, bowiem punkt zwrotny (liczba sprzedanych samolotów, która pokrywa koszty badań i uruchomienia produkcji) wynosi 1 w zależności od modelu - od 300 do 600 sztuk! Biorąc pod uwagę inne bariery wejścia (zaufanie do marki, obsługę posprzedażową itp.), nic dziwnego, że nikt specjalnie nie pali się do wchodzenia na ten rynek.

Ekonomia skali pojawia się nie tylko w produkcji. Widać ją wyraźnie w innego typu aktywnościach, takich jak dostawy, prace badawczo-rozwojowe, marketing. „Gazeta Wyborcza" może wywalczyć sobie niższe ceny dostaw papieru i korzystniejsze warunki płatności niż np. „Nowe Życie", z racji skali swoich zakupów. Wielkie zakłady chemiczne, takie jak Blachownia Śląska i Zakłady Azotowe w Kędzierzynie-Koźlu, mogą sfinansować skomplikowane prace badawcze w Instytucie Ciężkiej Syntezy Organicznej. Prace te podniosą efektywność ich technologii w porównaniu z innymi konkurencyjnymi za- kładami, których nie stać na sfinansowanie badań. Duże banki mogą sobie pozwolić na zatrudnienie lub wyszkolenie specjalistów z unikalnych dziedzin* prowadzenie prac badawczych nad konkurencją w wielu sektorach i zaofe'0' wame całej palety konkurencyjnych usług, na co małe banki nie mają szans.

Protect & Gamble osiąga ogromne korzyści z racji wykorzystania tych samych kanałów dystrybucji i scentralizowanego marketingu dla swoich bardzo odmiennych wyrobów. Przykładów jest znacznie więcej, ale w każdym przypadku efektem ekonomii skali są niższe koszty i w związku z tym wyższe bariery ujścia dla nowych konkurentów.

Wymogi kapitałowe. Stosunkowo łatwo wejść na rynek kostki brukowej I wystarczy zakupić używaną wibroprasę i mieć trochę kapitału obrotowego na zakup kruszywa i innych materiałów. Aby otworzyć wypożyczalnię kaset wideo, wystarczy wynająć kącik na poczcie lub w sklepie, zakupić 100 lub 200 kaset z upadającej wypożyczalni i rozpocząć biznes.

Stosunkowo niewielki kapitał wystarcza, aby uruchomić wiele typów działalności, szczególnie gdy ekonomia skali nie ma znaczenia. Uruchomienie ogólnopolskiej gazety, masowej produkcji samochodów, zbudowanie papierni lub wytwórni pieluszek jednorazowych itp. wymaga już ogromnych nakładów finansowych.

Wysokie wymogi kapitałowe mogą być efektem dominującej technologii (tylko zintegrowana technologia zapewnia niskie koszty) lub charakterystyk rynku (przeważają odbiorcy dokonujący wyłącznie masowych zakupów). Bez względu jednak na przyczynę utrudnia to potencjalnym konkurentom próby wejścia na małą skalę i stopniowe angażowanie kapitału.

Siła marek produktów. Bariery wejścia na rynek o dominujących markach, których wizerunek jest systematycznie wzmacniany intensywną promoqą, są bardzo trudne do sforsowania. Problemy, wobec których stoi firma wchodząca na rynek podzielony na segmenty przez silne marki, są ogromne. Z jednej strony, na rynku istnieją uznane marki produktów, które mają swoich lojalnych klientów. Z drugiej strony, nowo wchodząca firma musi przekonać tych klientów, aby nie tylko spróbowali jej wyrobów (to zrobić dosyć prosto za pomocą ceny i promocji), ale także zmienili swoje upodobania i stali się lojalnymi klientami nowej marki. Jeżeli nowa oferta jest wyraźnie lepsza od istniejących (np. ma wyraźnie lepsze parametry użytkowe i jednocześnie niższą cenę), to nowa firma ma szansę zawalczyć o swój udział w rynku. Jeżeli natomiast nową ofertę trudno odróżnić od istniejących, to sytuacja nowego konkurenta jest nie do pozazdroszczenia3. Klasycznym przykładem jest rynek napojów gazowanych, zdominowany na świecie przez marki Coca-Coli i Pepsi. Surowce do produkcji są tanie i ogólnodostępne, technologia produkcji banalna- zyski duże. Żadna z prób wejścia na ten rynek się jednak nie udała ze względu na Potęgę tradycyjnych marek. Ostatnią próbę podjął w 1995 r. Quaker Oats, właściciel marki Gatorade, kupując i promując markę Snapple jako substytut Coca-Coli. Była to próba nieudana i Quaker Oats poniósł duże straty finansowe.

Koszty zamiany. Zarówno na rynku dóbr konsumpcyjnych, jak i dóbr przemysłowych rezygnacja z jednego dostawcy i wybór innego są kosztowne.

Na rynku konsumpcyjnym są to koszty niewielkie. Jeśli okaże się, że proszek d0 prania Ariel nie pierze równie dobrze jak nasza ulubiona Lanza, to po prostu wrócimy do poprzedniego proszku, ponosząc koszty zakupu Ariela i chwilowej frustracji. Znacznie większe koszty zamiany występują na rynku dóbr przemysły wych. Gdy zmieniamy dostawcę, traci częściowo wartość skumulowane doświad. czenie dotychczasowej współpracy. Trzeba wynegocjować nowy kontrakt i nabyć nowe doświadczenia, a także poznać nowych ludzi, z którymi będzie się współpracować. Może się okazać, że nowy dostawca oferuje wprawdzie niższe ceny, ale okresowo zdarzają mu się odstępstwa od norm jakościowych pracownicy nie odpowiadają na telefony, a spóźnione dostawy są normalnością' Ze względu na dużą niepewność generalnie firmy nie są skłonne do zmiany dostawców, jeżeli nie ma wystarczającego powodu. Dodatkowo w nie- których krajach sami dostawcy zabezpieczają się przed nową konkurencją 2a pomocą kontraktowych klauzul „meet the competition" (dorównaj konkurencji). Zmuszają one odbiorcę, który chce zmienić dostawcę ze względu na to, że inny producent oferuje lepsze warunki (np. tańsze dostawy, kredytowanie, wyższą jakość), do stworzenia swojemu staremu dostawcy „szansy". Najczęściej polega to na tym, że stary dostawca musi w okresie 2-4 miesięcy zaproponować podobne warunki dostaw. Takie klauzule ogromnie utrudniają wejście na rynek nowym dostawcom.

Dostęp do kanałów dystrybucji. Jest to bardzo skuteczna bariera wejścia, na którą nie zwraca się większej uwagi. Prawdopodobnie mistrzami w jej wznoszeniu są Japończycy, których bizantyjskie systemy dystrybucji są nie do sforsowania dla większości dostawców zachodnich. W Polsce także obserwujemy rosnące wpływy systemów dystrybucji, a najprostszym ciągle przykładem jest system przedsiębiorstwa RUCH. Nie można w rzeczywistości rozpowszechniać ogólnopolskiej gazety lub tygodnika, jeżeli nie uzyska się dostępu do tego kanału.

Dostęp do technologii. Przez lata dostępu do rynku kserokopiarek strzegły mury patentów i armie prawników firmy Xerox. Podobnie jest obecnie na rynku mikroprocesorów, gdzie Intel w bezwzględny sposób strzeże dostępu do swoich technologii, czy też na rynku silniczków montowanych w drukarkach laserowych, które zdominował Canon. Być może, najbardziej spektakularny przykładem na długo pozostanie firma Prince, której niegdyś udało się zdobyć patent na swoją „powiększoną" (oversized) rakietę tenisową. Zdaniem konkurencji było to podobne do opatentowania buta numer 13, ale protesty na wiele się nie zdały. Prince przez okres obowiązywania patentu miał rynek dużych rakiet tenisowych wyłącznie dla siebie. Wszędzie tam, gdzie firmoom uda się zbudować sieci patentów chroniących ich technologie, produkty i rynek, powstają bariery wejścia.

Regulacje rządowe. Być może najbardziej skuteczne bariery wejścia tworzą rządy chroniące lokalnych producentów albo - ogólnie - konsumentów

r

f M

Spektakularnymi przykładami są zawsze regulacje blokujące konkretny import itp. z racji wyczerpania przyznanego limitu (przypadek eksportu polskich owoców do UE) lub względów zdrowotnych (blokada importu angielskiego mięsa wołowego przez wszystkie kraje świata w marcu 1995 r. z powodu choroby krów).

Bariery wyjścia. Oprócz decyzji o zwolnieniach, najtrudniejsze decyzje menedżerskie dotyczą rezygnacji: zamknięcia fabryki lub likwidacji działalności. Są to decyzje nie tylko bardzo kosztowne, ale i bardzo emocjonalne. Koszty tych decyzji wynikają ze specjalizacji aktywów oraz barier psychologicznych.

Pierwszą barierą wyjścia jest więc specjalizacja aktywów. Jeżeli np. w fabryce ulega przerwaniu produkcja (np. poliizobutylenu, soku pomarańczowego lub butów), to duża część aktywów (maszyn, urządzeń, węzłów technologii) jest złomowana, nie nadaje się bowiem do niczego innego. Maszyny lub nawet fragmenty linii produkcyjnych, które mają charakter uniwersalny, mogą być sprzedane lub wykorzystane w innych celach.

W im większym stopniu dana działalność zależy od specjalistycznych

aktywów, tym wyższe są bariery wyjścia.

Drugą podstawową barierą wyjścia jest bariera psychologiczna. Wielu przedsiębiorców na całym świecie osiąga zyski, które nie są dostatecznie wysokie, aby pokryć koszty zainwestowanego kapitału. Nie rezygnują jednak z działalności, są z nią bowiem emocjonalnie związani. Praktycznie każda firma, gdy tylko zaangażuje w działalność duże pieniądze i swoich najlepszych ludzi, tworzy nie tylko koszty, ale psychologiczne nastawienie, aby nie zmarnować dotychczasowego wysiłku. Bez względu na ponoszone straty wielu pracowników wierzy, że „więcej tego samego" (czyli pieniędzy i wysiłku) jednak pomoże, a fakt, że czasami się to zdarza, dodaje takim przekonaniom wiarygodności. Sytuacja jest dodatkowo utrudniona tym, że kłopotliwe przedsięwzięcia są na ogół ukochanymi „dziećmi" zarządu. Psychologiczne bariery wyjścia są tak wysokie, iż firmy najczęściej kontynuują raz rozpoczęty program dopóty, dopóki im starcza pieniędzy.

Ostatnia typowa bariera wyjścia jest najczęściej elementem strategii firmy. Utrzymywanie minimalnej pozycji w branży (lub np. na rynku zagranicznym), z możliwością ataku głównych konkurentów, może być traktowane jako sygnał ] ostrzeżenie dla konkurentów, aby nie wkraczali na podstawowe terytorium firmy, Tak właśnie często postępują firmy w branży usług finansowych, np. firmy ubezpieczeniowe, widząc potencjalną konkurencję banków, wysyłają waby sygnał, iż będą bronić swoich pozycji przez bardzo ograniczone i kontrolowane wejście do branży usług finansowych i utrzymanie tam pozycji mimo strat.

Bariery wejścia są traktowane przez ekonomistów jako kluczowa zmienna w wyjaśnieniu zyskowności danej branży. Porter zaproponował prosty

schemat analizy, który można potraktować jako hipotezę dotyczącą rentowno- ści w branży w zależności od barier wejścia oraz barier wyjścia (rysunek 7.3)3, Jak widać, optymalna sytuacja występuje wtedy, gdy bariery wejścia są wysokie, a wyjścia niskie. Jak słusznie zauważyli jednak Hax i Majluf, „taka kombinacja występuje bardzo rzadko, bowiem te same czynniki, które przyczyniają się do zwiększania barier wejścia, podnoszą także bariery wyjścia"4.

Siły nacisku dostawców i odbiorców

Siły nacisku dostawców i odbiorców na zbiór konkurentów w branży można analizować jednocześnie, stanowią one bowiem w modelu Portera swoje lustrzane odbicia. Podobne zmienne decydują po prostu o ich wpływach:

Większość tych zmiennych jest prosta w interpretacji. Siła nacisku odbiorców (dostawców) wzrasta, gdy zmniejsza się ich liczba. Jest dosyć oczywiste, że łatwiej skoordynować swoje działania i wywrzeć presję kilku dużym odbiorcom niż setkom małych. Sytuację taką obserwujemy jak pod mikroskopem na rynku kaset wideo - jest kilku kluczowych dostawców nowych tytułów filmowych i tysiące małych wypożyczalni. Wiadomo, kto na tym rynku dysponuje przewagą.

Istnienie wyrobów substytucyjnych w naturalny sposób osłabia presję dostawców, stwarza bowiem odbiorcom możliwość wyboru (np. rozwój kafejek i tanich restauracji na Starym Mieście w Krakowie osłabia tempo wzrostu cen w klasycznych restauracjach, ponieważ intensyfikuje konkurencję substytucyjną).

j Wysokie koszty zamiany dostawcy zwiększają jego pozycję przetargową,

studzą bowiem zapędy odbiorców do szantażowania dostawców i zmuszania ich do systematycznej redukcji cen.

Bardzo ciekawą zmienną kształtującą siłę nacisku jest możliwość integracji wstecz lub w przód. Dostawcy dramatycznie zwiększają swoje możliwości wpływania na nabywców, jeśli mogą po prostu ich kupić. Często zresztą tak się dzieje, a skrajnym przykładem jest ewolucja korporacji naftowych typu Shell, Gulf, Exxon. Kiedy firmy te zorientowały się, że rafinerie przechwycają większość zysków, to je po prostu wykupiły. Następne w kolejności były sieci stacji benzynowych, które nigdy nie miały żadnej możliwości oddziaływania czy wywierania presji na potężnych dostawców. W wielu przemysłach potężne firmy trzymają zarówno swoich dostawców, jak i odbiorców w szachu dzięki temu, że praktycznie w każdej chwili mogą z nich albo zrezygnować (niskie koszty zamiany), albo zastąpić lub wykupić.

Kolejna zmienna to udział dostaw (zakupów) w kosztach. Im wyższe są koszty dostaw w kosztach odbiorcy, tym ceteris paribus silniejszą presję będzie on| chciał wywrzeć na dostawcę na rzecz zmniejszenia kosztów. Jeżeli znaczenie tych dostaw dla zysków dostawcy będzie niewielkie, to taka presja trafi na podatny grunt. Jeżeli natomiast dostawy te są istotne dla zysków dostawcy, to oczywiście będziemy mieli do czynienia z konfliktem interesów. Konflikt ten strony będą musiały rozwikłać w kolejnych rundach negocjagi.

Zagrożenie ze strony substytutów

Kolejną zmienną kształtującą dynamikę i atrakcyjność branży jest występowa- me §1| ich brak) substytucyjnych produktów/usług.

Substytucja oznacza występowanie produktów/usług różnych od typowych dla| branży, ale zaspokajających te same lub podobne potrzeby.

Substytuty tworzą naturalne ograniczenie procesu wzrostu cen w branży. Dostawcy puszek z blachy stalowej przez lata sukcesywnie zwiększali cenv nie dostrzegając, że budują w ten sposób pole dla substytutu -puszki aluminiowej. Niesolidność państwowej poczty na całym świecie stworzy/ szansę dla rozwoju drogiego, ale rzetelnego substytutu: prywatnych przesyłek błyskawicznych typu DHL, TNT czy Federal Express. Producenci elektrycznych maszyn do pisania oraz komputerów osobistych stanowią dla siebie konkurencję substytucyjną, ponieważ wiele osób wykorzystuje PC przede wszystkim jako inteligentną maszynę do pisania. Producenci nożykowych maszynek do golenia oraz maszynek elektrycznych oferują substytucyjne produkty zaspokajające te same potrzeby. Transporty drogowy i kolejowy konkurują ze sobą, a czasami dodatkowo konkurują z nimi transporty morski i lotniczy, ponieważ mimo innej technologii świadczenia usług zaspokajają one podobny zbiór potrzeb.

Można także wskazać na bardziej wyrafinowany poziom substytucji i konkurencji. Firmy handlu nieruchomościami sprzedające działki letniskowe, biura podróży oferujące „pakiety wypoczynkowe", stocznie jachtów itp. także ze sobą konkurują, tyle że pośrednio. Na rynku konsumentów o ograniczonych zasobach pieniężnych dążą bowiem do zaspokojenia tej samej potrzeby - przyjemnego spędzenia wakacji. Większość konsumentów podejmuje (często nie do końca świadomie) decyzję, czy zakupić działkę (wiążąc się w ten sposób na dłużej z danym sposobem spędzania wakacji), czy korzystać z ofert biur podróży, czy też np. kupić jacht i urlop spędzać na Mazurach.

Analiza substytutów, podobnie jak barier wejścia, najczęściej prowokuje do szerszej niż branża perspektywy i wydłużenia horyzontu czasowego w poszukiwaniu odpowiedzi na pytanie o rolę substytutów i ich wpływ na atrakcyjność branży. Na przykład obecnie branża ekspresowych |overnight) przesyłek pocztowych jest bardzo dochodowa. Fax stworzył pierwsze zagrożenie substytucyjne dla tej branży, ale jeszcze silniejsze tworzy nowy substytut I poczta elektroniczna, która pozwala przesłać dokumenty dowolnej wielkości w ciągu sekund. Fax bywa niewygodny przy przekazie obszernych dokumentów, a poczcie elektronicznej brakuje bezpieczeństwa przekazu. Stąd oba substytuty mają ograniczone oddziaływanie, ale w perspektywie dziesięciu lat mogą znacznie ograniczyć wysyłki pocztą ekspresową.

— Intensywność rywalizacji w ramach branży

Są branże, w których trwa mordercza walka konkurencyjna. Przykładem jest| branża piwa, w której od początku lat dziewięćdziesiątych Elbrewery, Tychy, Żywiec, Okocim, Lech i pozostałe browary walczą zarówno o wzrost jak i podział rynku. Ceny, innowacje produktowe (nowe gatunki piwa, np. „Red" Elbrewery), wzornictwo (nowe opakowania i etykiety), rozwój produkcji, usprawnienia sieci dystrybucji, akcje promocyjne, walka o puby - to stałe elementy gry. Każda „wpadka" (jak np. spóźniona reakcja Okocimia na rozwój konkurencji, fatalna partia piwa, którą Żywiec wyprodukował w listopadzie 1995 r. i wypuścił do sklepów, słaba promocjaa i dystrybuq'a Lecha, marazm marketingowy Leżajska 1997 r.) jest wykorzystywana bezlitośnie przez konkurencję. W 1995 r. browary EB i w Tychach zwiększyły dzięki temu sprzedaż o ponad 25%, podczas gdy Okocim i Żywiec tylko o 21,7%, a Lech się „skurczył" o 3,6%!

Jeżeli z kolei zanalizujemy branżę produkcji zderzaków kolejowych, to sytuacja wygląda zupełnie inaczej. Branża ta ma w Polsce charakter stagnacyjny i jest zdominowana przez trzy przedsiębiorstwa. Jedno z nich produkuje zderzaki mechaniczne (tanie, ale o ograniczonym zastosowaniu), drugie ma patent na produkcję nowoczesnych, ale drogich zderzaków elastomerowych, a trzecie - traktuje ten asortyment jako produkcję uboczną i produkuje w ograniczonym zakresie zderzaki mechaniczne i elastomerowe, ale jest w pełni zależne od dostaw surowca przez producenta zderzaków elastomerowych. Rynek jest podzielony i trudno nawet mówić o rywalizacji konkurencyjnej.

Nasze przykłady wskazują, jakie zmienne kształtują poziom rywalizaqi w ramach branży, a przez to - jej atrakcyjność. Pierwszą oczywistą zmienną jest tempo wzrostu branży. W warunkach wzrostu dla każdego jest miejsce. Im szybszy wzrost przy nie zaspokojonym popycie, tym niższe prawdopodobieństwo rywalizacji konkurencyjnej i prób budowy barier wejścia do branży. Taka sytuacja występowała na polskim rynku komputerów osobistych na przełomie lat osiemdziesiątych i dziewięćdziesiątych. Każdy, kto miał pieniądze, mógł importować części i składać komputery, a ogromny popyt dawał szansę każdemu producentowi na wysokie zyski.

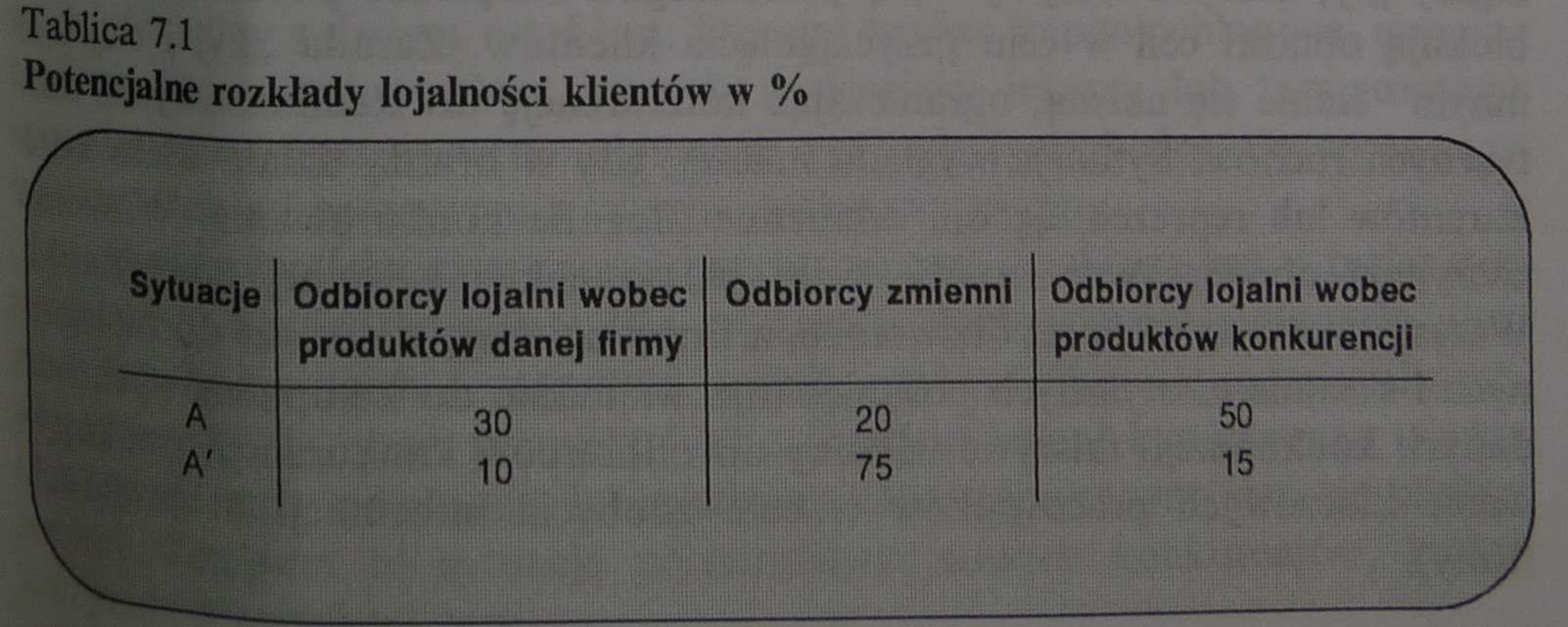

Drugą zmienną określającą rywalizację w branży jest stopień zróżnicowania produktów - możliwość budowania marki, która będzie miała lojalnych nabywców. Załóżmy, że mamy branżę z dwoma głównymi konkurentami. Jak widać z tablicy 7.1, kompozycja odbiorców może być skrajnie różna.

Sytuacja A to typowy przykład sytuacji lojalnych odbiorców. Firmy działające w branży zbudowały jakieś elementy unikalności w swoich ofertach co pozwoliło im zróżnicować wyroby i dokonać segmentacji rynku. Zawsze pozostanie grupa klientów (w naszym przypadku 20%), która zmieni dostaw- ców | poszukiwaniu najlepszej okazji lub po prostu eksperymentując, ale rywalizacja będzie miała charakter ograniczony. Sytuacja A'jest zupełnie inna. Firmie nie udało się zróżnicować swoich wyrobów i odbiorcy traktują każdą ofertę jako podobną. Tylko 10% odbiorców jest lojalnych. Cena urasta do rangi parametru numer jeden - ten, kto oferuje niższą cenę, zyskuje (chwilową) lojalność odbiorców. Powoduje to silną rywalizację konkurencyjną, bowiem wszyscy walczą o 75% nielojalnych klientów. Najprostszymi przykładami takich rynków są, oczywiście, branże surowcowe, ale niektóre branże produktów i usług też zaczynają cierpieć na syndrom braku zróżnicowania. Typowym przykładem jest audyt księgowy, który przez coraz większą liczbą odbiorców zaczyna być traktowany tak jak rutynowa usługa stomatologiczna. Ponieważ jakość stała się standardowa, klienci zaczynają zwracać uwagę na ceny tych usług.

Trzecią istotną zmienną są koszty stale, a ściślej ich udział w kosztach całkowitych. Wiele branż cierpi na wysokie koszty stałe albo z racji technologii (np. chemia wielkoprzemysłowa, przemysł stoczniowy, samochodowy), albo z racji skokowych przyrostów mocy produkcyjnych (np. linie lotnicze, wypoczynkowe promy pasażerskie, supermarkety). W każdym przypadku oznacza to przesunięcie progu opłacalności (pokrycia kosztów) w górę i wymusza walkę o maksymalne wykorzystanie mocy produkcyjnych, co nakręca rywalizację. Jej przejawem są wojny cenowe między Uniami lotniczymi, okresowe obniżki cen na samochody, korzystne warunki płatności oferowane przez stocznie itd. W każdym z tych przypadków menedżerowie dążą do zwiększenia stopnia wykorzystania mocy produkcyjnych i pokrycia kosztów stałych.

Czwartą istotną zmienną jest liczba i zróżnicowanie konkurentów. Gdy mamy ograniczoną liczbą konkurentów reprezentujących podobną filozofię konkurowania, można oczekiwać przewidywalnych strategii prowadzących do równowagi w branży. Z czasem ewolucyjnie ukształtują się (albo ustali je lider) reguły gry, których wszyscy będą przestrzegać. Niepisane porozumienia zablokują obniżki cen w celu przyciągnięcia klientów. Zasada „żyj i daj życ innym" stanie się normą, ograniczając konkurencję do standardowych, taktycznych ruchów. Sytuacja wygląda inaczej, gdy w branży działa wielu konkurentów lub reprezentują oni odmienne filozofie konkurowania. Wówczas zaczynają obowiązywać zasady walki partyzanckiej i wolnej amerykanki- Wszystkie chwyty stają się dozwolone, a firmy uciekają się nawet do nielegalnych i skrajnie nieetycznych posunięć (np. włamania do komputerowych baz danych konkurencji, fałszywe telefony do odbiorców konkurencji, podkupywarne kluczowych pracowników w celu zdobycia informacji o zamiarach firmy.

=== Przykład uproszczonej analizy strategicznej: globalna branża farmaceutyczna5

W praktyce analiza branży jest często solidnym, bardzo szczegółowym opracowaniem napęczniałym od liczb, interpretacji i scenariuszy. Stopień szczegółowości analizy jest głównie funkcją liczby zmiennych, które analizujemy w przypadku każdej z pięciu sił. Jeżeli ograniczymy się do jednej lub dwóch kluczowych zmiennych, to analiza stanie się prostsza, ale mniej precyzyjna; w przypadku gdy będziemy analizowali każdą ze zmiennych, które sugeruje model Portera, analiza stanie się bardzo rozbudowana. W praktyce doradztwa i zarządzania trzeba znaleźć rozsądny kompromis. Z moich doświadczeń wynika, że optymalną ścieżką jest staranna analiza tej siły (tych sił), która w danej branży ma największe znaczenie, oraz powierzchowna analiza sił mniej istotnych. Dzięki temu analiza porterowska przestaje mieć charakter mechaniczny i staje się procesem, który zwiększa rozumienie krytycznie istotnych czynników determinujących efektywność działania i sukces w danej branży, a nie produkuje tylko rozbudowany opis pięciu sił.

Branża farmaceutyczna, która była i ciągle jest bardzo dochodowa, a przez to atrakcyjna, daje szansę na prześledzenie uproszczonej logiki analizy branży (por. rysunek 7.4).

Bariery wejścia. Bariery są bardzo wysokie, a najlepszym dowodem jest fakt, że w okresie ostatnich kilku dekad do branży w skali globalnej przedarło się tylko dwóch konkurentów dzięki nowym specyfikom, w tym pigułce antykoncepcyjnej. Poza kilkunastoma producentami reszta pozostała lokalnymi dostawcami na rynek swoich krajów. Ograniczenia wejścia do branży farmaceutycznej mają charakter kapitałowy, intelektualny i prawny.

Barierę kapitałową tworzy fakt, że badania nad nowym specyfikiem (bez względu na to, czy okaże się on trafionym lekiem czy nie) trwają od 6 do 12 lat i kosztują około 60-150 mln USD. Oznacza to fatalną kombinację dla potencjalnych konkurentów - konieczność zainwestowania na wiele lat ogromnych pieniędzy z dużym ryzykiem. Drugim bardzo kapitałochłonnym elementem gry jest armia wykształconych (najczęściej lekarzy lub farmaceutów) sprzedawców, operująca na głównych rynkach i niezbędna do sprawnego wprowadzenia i promowania leku na rynku światowym.

Barierę intelektualną tworzy krzywa uczenia się, która jest w badaniach naukowych bardzo wyraźna. Nie wystarczy zbudować nowoczesnych laboratoriów badawczych i zatrudnić wysoko wykwalifikowanych specjalistów, aby pojawiły się nowe pomysły i leki. Dopiero latami kumulowana

wiedza i doświadczenia pozwalają, laboratoriom farmaceutycznym stać się efektywnymi. Pogarsza to sytuację potencjalnych nowych konkurentów, którzy zaczynają nieomal od zera.

Barierę prawną tworzy konieczność odrębnego testowania leku w w1 krajach świata. Skomplikowane, drogie i czasochłonne testy (i ich pozytyw wynik) są warunkiem dopuszczenia leku do sprzedaży. Każdy kraj ma tro inne wymagania, a kraje najwyżej rozwinięte mają wymagania najwyższfr . drastycznie utrudnia wejście na ten rynek producentom z krajów sła rozwiniętych.

Powstaje pytanie, czy w murze otaczającym przemysł farmaceutycznym są w ogóle jakieś furtki? Chyba niewiele, bo inaczej do branży wchodziliby

oroducenci. Wydaje się natomiast, że bariery ulegają zmniejszeniu dzięki nowoczesnym podejściom typu biotechnologia lub chemia kombinatoryczna, które pozwalają na tańsze i innowacyjne prowadzenie zarówno prac badawczych, jak i uruchomień produkcyjnych.

Konkluzja. Bariery wejścia są bardzo wysokie i nie ulegną w krót- fcjm-średnim okresie zmianie. Biotechnologie, jak dotychczas, nie spełniły pokładanych w nich nadziei, ale w przypadku przełomu w tej dziedzinie otworzą drogę wejścia do branży wielkim koncernom chemicznym, które najwięcej zainwestowały w biotechnologie.

Siła nacisku dostawców. Można wyróżnić dwa typy dostaw do branży. Pierwszy to standardowe opakowania oraz komponenty do produkcji leków. Zasadniczo, jeśli producent przestrzega GMP (Good Manufacturing Practices, czyli Dobrych Praktyk Produkcyjnych), które gwarantują jakość komponentów, można je produkować wszędzie. Siła nacisku takich dostawców jest znikoma, bowiem jest ich wielu, a ich produkty mają charakter nie zróżnicowany. Zdecydowanie większą siłę nacisku mieli zawsze dostawcy intelektu, czyli naukowcy i laboratoria, np. uniwersyteckie. Tutaj obserwujemy jednak korzystny dla firm farmaceutycznych trend I kłopoty finansowe rządów i związana z tym redukcja dotacji dla uniwerstytetów na całym świecie zwiększyły siłę korporacji jako sponsorów.

Konkluzja. Siła nacisku dostawców jest marginalna.

Siła nacisku odbiorców. Zasadniczo branża ma cztery typy odbiorców. W przypadku leków zupełnie unikatowych żaden odbiorca nie ma najmniejszej siły nacisku. Jeśli istnieje kilka leków o podobnym działaniu, sprawa przestaje być oczywista. Pierwszym i najmniej wpływowym odbiorcą są... pacjenci. Wprawdzie płacą oni za leki, ale bardzo rzadko podejmują decyzję o ich zakupie. Drugim typem odbiorcy, o trochę większej sile nacisku, są indywidualni lekarze prowadzący praktykę. Do nich zgłaszają się przedstawiciele firm farmaceutycznych i w sposób profesjonalny starają się ich namówić na przepisywanie danego leku. Jest to powszechna praktyka na całym świecie. Problemy zaczynają się w sytuacji, gdy granica pomiędzy tym, co etyczne i nieetyczne, zaciera się. „Gazeta Wyborcza", analizując praktyki tego typu w Polsce, cytuje przedstawiciela firmy farmaceutycznej: „Utrzymywanie towarzyskich kontaktów często wystarcza, aby przepisywali mój lek. Z czystej sympatii... Czasem to za mało, wtedy Paweł zaprasza lekarza na obiad w drogiej restauracji. Gdy trzeba wydać więcej, Paweł oferuje sponsorowany wyjazd zagraniczny, zaprasza na kongresy"6.

Najsilniejszym partnerem są duże szpitale lub sieci szpitali, które zamawiają hurtowo i są w stanie wymusić na firmach farmaceutycznych nawet 60 i 70% zniżki cen na specyfiki. Ich siła nacisku leży w dosyć oczywistej możliwości rezygnacji z zakupu danego specyfiku i skorzystania z innej oferty.

Ostatnim i fundamentalnym odbiorcą w tej branży, którego wpływu przez lata firmy farmaceutyczne nie doceniały, windując ceny, są flrrtl ubezpieczeniowe. To one w ostatecznym rachunku najsilniej odczuły wzrost kosztów leków i zmusiły lekarzy do zapisywania najtańszych wersji leków. W pewnych krajach (np. Polsce) prawodawca zobowiązał lekarzy ustawow do proponowania tańszych leków o tym samym działaniu. O ile jednak firma ubezpieczeniowa jest bardzo skutecznym strażnikiem własnego interesu o tyle normalny pacjent nie ma szansy liczyć na skuteczność działania agend rządowych.

Konkluzja. Siła nacisku zmienia się w zależności od typu odbiorcy. Duże sieci szpitali mogą wpływać na firmy farmaceutyczne i ograniczać tendencje do manipulacji cenami, ale tylko wielkie firmy ubezpieczeniowe mają autentyczną siłę nacisku. Branża znajduje się pod rosnącą presją odbiorców, co będzie zmniejszać docelowo zyski.

Zagrożenie ze strony substytutów. Co jest substytutem leku? Trend do prowadzenia zdrowego trybu życia (mniej alkoholu, rezygnacja z palenia papierosów, więcej ruchu i relaksu) w połączeniu z rosnącą awersją do spożywania chemikaliów może zmniejszyć spożycie leków. Tradycyjna medycyna: leczenie ziołami, akupunktura, bioenergoterapia itp., staje się realnym substytutem leków w niektórych sytuacjach. Po wygaśnięciu patentów (zazwyczaj po 15 latach) każda firma może odtworzyć chemiczną kompozyq'ę

zacząć produkować dany lek. Zakazane jest tylko używanie tej samej nazwy.

W drugiej połowie lat dziewięćdziesiątych wiele firm rozpoczęło produkcję popularnych leków, na które patenty wygasły, tworząc tzw. bazowe wersje popularnych leków (generic drugs). Dzięki temu, że trend ten silnie wsparły firmy ubezpieczeniowe, firmy farmaceutyczne stanęły po raz pierwszy w obliczu konkurencji ze strony tanich specyfików.

Konkluzja. Substytuty w branży zaczynają się liczyć i mają niejedno oblicze: od zmiany stylu życia, aż po bazowe wersje popularnych leków. Jest to nowa tendenqa, która będzie sukcesywnie zmniejszała dochodowość branży.

Rywalizacja w ramach branży. Ostatnim elementem analizy jest zbadani intensywności konkurencji w ramach samej branży. Pytanie, które sobie musimy zadać, jest proste: jak konkurują ze sobą firmy? Czy rynek przypo®1' na pole bitwy, gdzie każdy walczy z każdym, czy też w sposób niepisany i dżentelmeński firmy uzgadniają swoje strefy wpływów? W branży farmaceutyków obserwujemy zarówno trendy, które zmniejszają, jak i intensyfikują rywalizację w branży. Konkurencję ogranicza fakt, że na światowym

A

* W krajach zachodnich, zwłaszcza w USA, lekarze są na listach firm ubezpieczeniowych W przypadku, gdy lekarz nie przestrzega polityki firmy ubezpieczeniowej, może być skreślony z listy, co oznacza właściwie utratę zarówno pracy w klinice, która ma umowę z daną firmą ubezpieczeniową, jak i prywatnej praktyki.

znajduje się tylko około piętnastu dużych firm, głównie szwajcarskich, amerykańskich i niemieckich. Większość z nich ma opatentowane specjalistyczne leki, które zdominowały terapie poszczególnych chorób i przynoszą największe

dochody.

Stosunkowo rzadko zdarza się, aby firmy musiały walczyć na kluczowych pod względem dochodów rynkach terapii. Ze względu na ogromne koszty badawczo-rozwojowe i sprzedaży firmy często decydują się na alianse strategiczne, co powoduje przeplatanie się konkurencji i kooperacji. Wreszcie rynek leków rośnie, a firmy inteligentnie go rozwijają przez marketing... chorób, uświadamiając społeczeństwom różnorodność schorzeń i zagrożeń*. Wszystkie te czynniki tonizują intensywność konkurencji na światowym rynku.

Natomiast interwencje rządów, systematyczny wzrost produkcji leków bazowych (generic drugs), fuzje firm oraz integracja pionowa (firmy farmaceutyczne systematycznie wykupują kanały dystrybucji) zwiększają rywalizagę.

Konkluzja. Konkurencja w branży ma charakter głównie dżentelmeński i należy oczekiwać równowagi presji zwiększających i zmniejszających rywalizację.

= Ocena modelu analizy branży Portera

Model Portera jest bardzo użyteczny, ale ma trzy ograniczenia wynikające z ekonomicznego rodowodu tego modelu.

Po pierwsze, wywodzi się on z nurtu ekonomii organizacji przemysłowej (tzw. nurt I/O - Industrial Organization) i dlatego koncentruje się na najbliższym i (zdaniem wielu ekonomistów, w tym Portera) najważniejszym otoczeniu firmy - branży. W wielu przypadkach jest to jednak ograniczona perspektywa, która powinna być uzupełniona analizą środowiska: trendów i zdarzeń politycznych, społecznych i technologicznych w szerszym otoczeniu.

Po drugie, prostota i ekonomiczna precyzja tego modelu mają swoją cenę. Uwarunkowania jakościowe, trudno mierzalne, subtelne sygnały istotnych, a trudnych do sprecyzowania zmian nie są w ogóle brane pod uwagę. I znowu, tak jak w przypadku szerszego otoczenia, warto ten model uzupełnić analizą tych elementów jakościowych, które nie mieszczą się w formule pięciu sił.

Po trzecie, jest to podręcznikowy niemal model antagonizmów i konfliktów. Analizujemy siłę nacisku dostawców i odbiorców, atak ze strony nowych konkurentów, rywalizację wewnątrz branży itd. Zarówno sam militarny język, jak i sposób analizy są wzięte z ekonomicznej koncepcji morderczej konkuren-

*W ten sposób firmy rozwinęły do ogromnych rozmiarów rynek witamin, proszków nasennych, środków uspokajających, leków przeciwgrypowych. Kariera najlepiej sprzedającego się leku w historii farmacji - antydepresyjnego Prozacu, zaczęła się wtedy, gdy producent uświadomił Amerykanom, że co ósmy z nich cierpi na lżejszą lub ostrzejszą formę depresji.

Analiza sił i słabości: budowanie profilu

konkurencyjnego.

Analizując siły i słabości firmy, zazwyczaj koncentrujemy się na analizie tylko tych obszarów działania firmy, które są istotne na konkretnym polu konkurencyjnych zmagań. Dlatego w analizie sił i słabości potrzebne jest silne sprzężenie między wiedzą uzyskaną z analizy otoczenia, która powinna umożliwiać wybór krytycznie ważnych aspektów konkurowania, a analizą organizacji. W tym rozdziale przedstawię klasyczny schemat analizy strategicznej metodą SWOT, a następnie bardziej żmudny, ale i bardziej wnikliwy model TOWS/SWOT, który prowadzi bezpośrednio do sugestii, jaki typ strategii w konkretnej konfiguracji otoczenie-organizacja jest bardziej efektywny.

= Analiza SWOT

Systematyczną analizę organizacyjnych sił i słabości należy wykonywać w czterech etapach.

= Etap 1: wybór kluczowych obszarów działalności

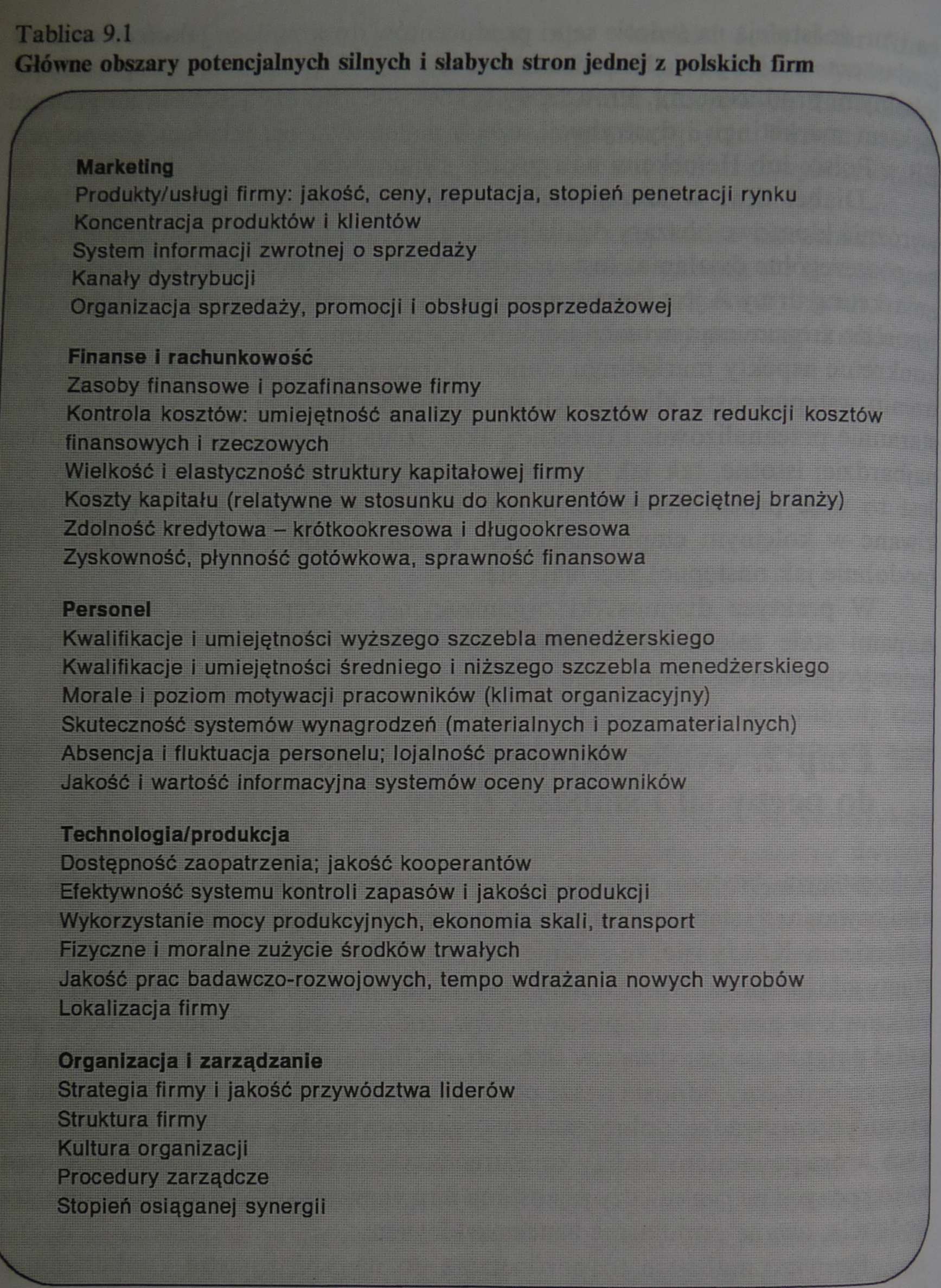

W wielu przypadkach proces analizy sił i słabości firmy zaczyna się od dyskusji na temat całej firmy w trakcie sesji doradców z kadrą kierowniczą firmy. Takie nie ustrukturalizowane podejście ma swoje zalety, bowiem zmusza uczestników sesji do spojrzenia na firmę jako całość i wyzwala kreatywność. Jednocześnie efekt końcowy nie jest specjalnie użyteczny, ponieważ menedżerowie tworzą najczęściej długie listy cech uznawanych za siły lub słabości, z których niewiele wynika poza notorycznymi sporami, czy np. właściciel i dyrektor firmy w jednej osobie jest jej największą siłą czy słabością. Dlatego lepsze wyniki daje myślenie o siłach i słabościach firmy przez pryzmat kluczowych dla sukcesu konkurencyjnego czynników lub procesów organizacyjnych. Pozwala to na strukturalizację procesu generowania i oceny sił i słabości oraz wykorzystanie analizy otoczenia.

W typowych przypadkach analizy strategicznej kadra kierownicza, po analizie sytuacji w otoczeniu i konkretnej grupy strategicznej, do której firma się zalicza (lub aspiruje), sugeruje od pięciu do siedmiu zbiorów działań, które są lub mogą być kluczowe do zbudowania długofalowej przewagi konkurencyjnej. Są to najczęściej:

obsługa posprzedażowa i serwis,

marketing i dystrybucja,

finanse,

zarządzanie ludźmi,

technologia,

produkcja,

zarządzanie.

Lista ta jest prosta i ma głęboki sens. Wystarczy spojrzeć na rozwój wielu branż, aby zrozumieć, że w różnych stadiach ich rozwoju firmy osiągały (lub traciły) swoją przewagę dzięki koncentracji na wybranych działaniach z tej listy. Spójrzmy na kilka branż przez pryzmat tej listy.

W branży zderzaków kolejowych największą rolę odgrywa konstrukcja i technologia, bowiem zderzak powinien mieć najlepsze parametry wytrzymałościowe. Dlatego firmy, które produkują nowoczesne zderzaki elastomerowe, wypierają z rynku tradycyjnych producentów zderzaków stalowych.

Z kolei w branży wind technologia nie odgrywa wielkiego znaczenia. Na światowym rynku działa około pięćdziesięciu producentów wind, ale dominuje kilka firm2. Rynkowi przewodzą Otis (22% rynku), Schindler (15%), Kone (10%), Mitsubishi (8%) i Thyssen (7%), firmy z ogromnymi tradycjami, które we wczesnym okresie rozwoju branży (początek tego wieku) zrozumiały, że to nie technologia czy marketing, ale produkcja, obsługa posprzedażowa i serwis zdecydują o sukcesach rynkowych. W obszarze produkcji najważniejsza była skala działania, decydująca o kosztach. Obsługa posprzedażowa była zas dlatego najważniejsza, ponieważ decydowała o ogólnej niezawodności windy i tempie uwolnienia pasażerów w przypadku jej unieruchomienia. Dlatego trwający od początku stulecia wyścig o przywództwo w branży wygrały te firmy, które zrozumiały znaczenie kosztu wyprodukowania windy i szybkości serwisu.

Równie ciekawa i antyintuicyjna jest branża producentów piwa. Na moj pytanie o to, co decyduje o sukcesie rynkowym piwa, menedżerowie najczęśc^J opowiadają o znaczeniu wody, słodu i technologii produkcji. Smak definiujący jakość piwa wydaje się wielu ludziom kluczowy dla sukcesu. Problem polega na tym, że istnieją na świecie setki producentów doskonałego jakościowo piwa (zwłaszcza w Belgii i Niemczech), którzy są i pozostaną marginalnymi, lokalnymi producentami. Prawdziwy sukces w tej branży jest bowiem głównie efektem marketingu i dystrybucji, czego najlepszym przykładem jest pozycja EB w Polsce lub Heinekena na rynkach światowych.

„Diabeł tkwi w szczegółach" - mówi przysłowie. Stosunkowo łatwo wyróżnić kluczowe obszary działalności firmy, trudniej jest je starannie rozbić na poszczególne działania. Jest to jednak konieczne, ponieważ stwierdzenie, iż „marketing firmy A jest lepszy niż marketing firmy B" niewiele wyjaśnia i tyleż wnosi do zrozumienia sytuacji konkurencyjnej firmy B. Chcemy wiedzieć, jakie konkretne aspekty marketingu stanowią słabość firmy B. Dlatego po sporządzeniu wstępnej listy kluczowych obszarów działalności należy każdy z nich starannie przeanalizować i określić, jakie działania w ramach tego obszaru są najbardziej istotne, tak jak to pokazuje przykład jednej z firm w tablicy 9.1. Jest to więc proces dekompozycji, w którym pomocne są informacje uzyskiwane w kolejnym etapie diagnozy. W ten sposób etapy pierwszy i drugi (podobnie jak następne) zazębiają się

W praktyce diagnostyki organizacyjnej występują między wszystkimi etapami stałe zależności i dopiero po kolejnych iteracjach diagnozy uzyskujemy systemowy obraz stanu organizacji.

Etap 2: wybór układu odniesienia do oceny sił i słabości firmy

Najczęstszym błędem popełnianym przez menedżerów i konsultantów jest analizowanie sił i słabości firmy w doskonałej próżni, czyli bez konkretnego układu odniesienia. Każdy wie, że pytanie o to, czy X jest wysoki czy niski, zakłada, że mamy jakiś wzorzec. Może nim być przeciętna wzrostu w tej statystycznej grupie wiekowej, w grupie współpracowników, rodzinie itd. Podobnie, jeżeli chcemy zadać pytanie, co jest silną czy słabą stroną firmy, trzeba znać dobrze układ, do którego będziemy odnosić nasze porównanie, czyli konkurencję. Nie można po prostu przeprowadzić dobrej analizy organizacyjnej bez analizy grup strategicznych, która powie nam, którzy konkurenci śą teraz układem odniesienia do oceny naszej pozygi na rynku i czy pozostaną nim w przyszłości. Możliwe są tutaj trzy podejścia, zwane popularnie benchmarkingiem.

Pierwsze podejście to porównanie do najgroźniejszego konkurenta, co polega na wyborze swoistego alter ego rynkowego - firmy, z którą kadra kierownicza powinna stale porównywać swoją firmę i oceniać rozwój sytuacji. Drugie podejście polega na równoczesnej analizie wszystkich konkurentów I grupie strategicznej oraz liderów pozostałych grup strategicznych. Trzecie natomiast polega na szukaniu liderów poza branżą3.

W wielu przypadkach wybór wzorcowego konkurenta nie jest sprawą Prostą. Poniższe kryteria pozwalają uprościć to zadanie. Fundamentalny

konkurent powinien spełniać co najmniej część podanych warunków marketingowych i organizacyjnych.

Warunki marketingowe:

1 udział w rynku - taki jak naszej firmy, a najlepiej, aby był więkw i rósł w szybszym tempie niż udział w rynku naszej firmy;

strategia rynkowa - agresywna i obliczona na zwiększanie udziału w rynku, wzrost zyskowności, eliminację słabych graczy rynkowych i budowanie własnego wizerunku;

zyski - powyżej przeciętnej w branży;

produkty/usługi - wysokiej jakości, częste modyfikacje, usprawnienia i nowe produkty/usługi umiejętnie wprowadzane na rynek.

Warunki organizacyjne:

struktura kosztów - lepsza od struktury w naszej firmie;

technologia produkcji/świadczenia usług - porównywalna lub lepsza niż w naszej firmie;

logistyka (zakupy, transport itp.) - sprawna;

system naboru i selekcji personelu - skutecznie odsiewający kiepskich kandydatów i jednocześnie kształcący bardzo dobrych menedżerów.

Firma, która spełnia przynajmniej część tych warunków, jest, oczywiście, istotnym zagrożeniem dla wszystkich konkurentów na rynku. Jednocześnie jest ona jednak wygodnym drogowskazem strategicznym dla słabszych konkurentów, i to z kilku powodów.

Po pierwsze, analizując siły i słabości firmy, można przyjąć jako układ odniesienia dla takiej analizy właśnie fundamentalnego konkurenta. Stosunkowo łatwo wtedy odpowiedzieć, w czym jesteśmy słabsi od niego, a w czym jesteśmy silniejsi. Nasz fundamentalny konkurent jest niejako wizją firmy, jaką chcielibyśmy zbudować w najbliższej przyszłości.

Po drugie, stosunkowo łatwo na tej podstawie zaprojektować takie programy działania, które pozwolą nam zmniejszyć dzielący nas dystans.

Po trzecie, analizując uwarunkowania sukcesów i porażek naszego fundamentalnego konkurenta, możemy się sporo nauczyć i uprościć zadanie budowania własnej strategii. Wreszcie, skracając dzielący nas od niego dystans i rozumiejąc wszystkie aspekty unikalności rynkowej, na której konkurent opiera swoją strategię, musimy zdecydować, czy spróbujemy zająć jego pozycję w grupie strategicznej, czy też potraktujemy tę naukę jako etap przejścia do innej grupy lub stworzenia własnej na podstawie unikalnej koncepcji strategicznej. Przy wszystkich zaletach tego podejścia ma ono jedną zasadniczą słabość - koncentruje uwagę wyłącznie na liderze naszej grupy strategicznej.

Zastosowanie drugiej techniki - porównania z liderami wszystkich grup strategicznych - daje bardziej zrównoważony i bogatszy obraz. Jest jednak bardziej czasochłonne, kosztowne i trudniejsze w interpretacji.

Ciekawe możliwości oferuje trzecie podejście polegające na potraktowaniu jako układu odniesienia bardzo dobrej firmy spoza sektora. Wiadomo np., H Disneyland wspaniale zarządza i administruje nieruchomościami i budynkami; handlowe domy wysyłkowe mają do perfekcji opanowane procedury ciągania należności, Asea Brown & Boveri jest mistrzem w dokonywaniu zakupu innych firm, Toyota i Chrysler mają najlepsze systemy produkcji na świecie, Benetton ma genialną logistykę itd. Ta wiedza jest ogólnie dostępna i należy z niej skorzystać, kopiując rozwiązania najlepszych.

Proces benchmarkingu ma trzy wyraźne fazy.

Po pierwsze, firma musi dokładnie określić, jaki proces lub funkcję chce skopiować, aby ukierunkować poszukiwanie rozwiązań. Po drugie, trzeba określić światowego lub krajowego lidera, tzn. firmę, która dany proces lub funkcję ma opanowaną najlepiej, bez względu na to, w jakiej jest branży. W Polsce jest to szczególnie trudne ze względu na ogólny brak wiedzy

funkcjonowaniu firm-liderów, zarówno wśród menedżerów, jak i konsultantów. Wreszcie, zespół fachowców z firmy musi starannie zbadać rozwiązania stosowane przez lidera w analizowanym obszarze, budując swoiste „studium przypadku" danego rozwiązania po to, aby je wdrożyć w swojej firmie4. Ponieważ cały ten proces jest długi i kosztowny, tylko duże firmy się weń angażują. W praktyce zarządzania małymi i średnimi firmami najrozsądniejszym rozwiązaniem jest dokładne porównanie z wybranym konkurentem oraz szybkie i pobieżne sprawdzenie profilu konkurencyjnego liderów pozostałych grup pod kątem potencjalnych niespodzianek i lekcji.

= Etap 3: zbudowanie profilu konkurencyjnego firmy

Po utworzeniu rozszerzonej listy aktywności składających się na każde kluczowe działanie w firmie oraz po dokonaniu analizy konkurentów możemy zbudować profil konkurencyjny firmy, czyli porównać firmę z głównym konkurentem. Jednocześnie z analizą można przeprowadzać interpretację

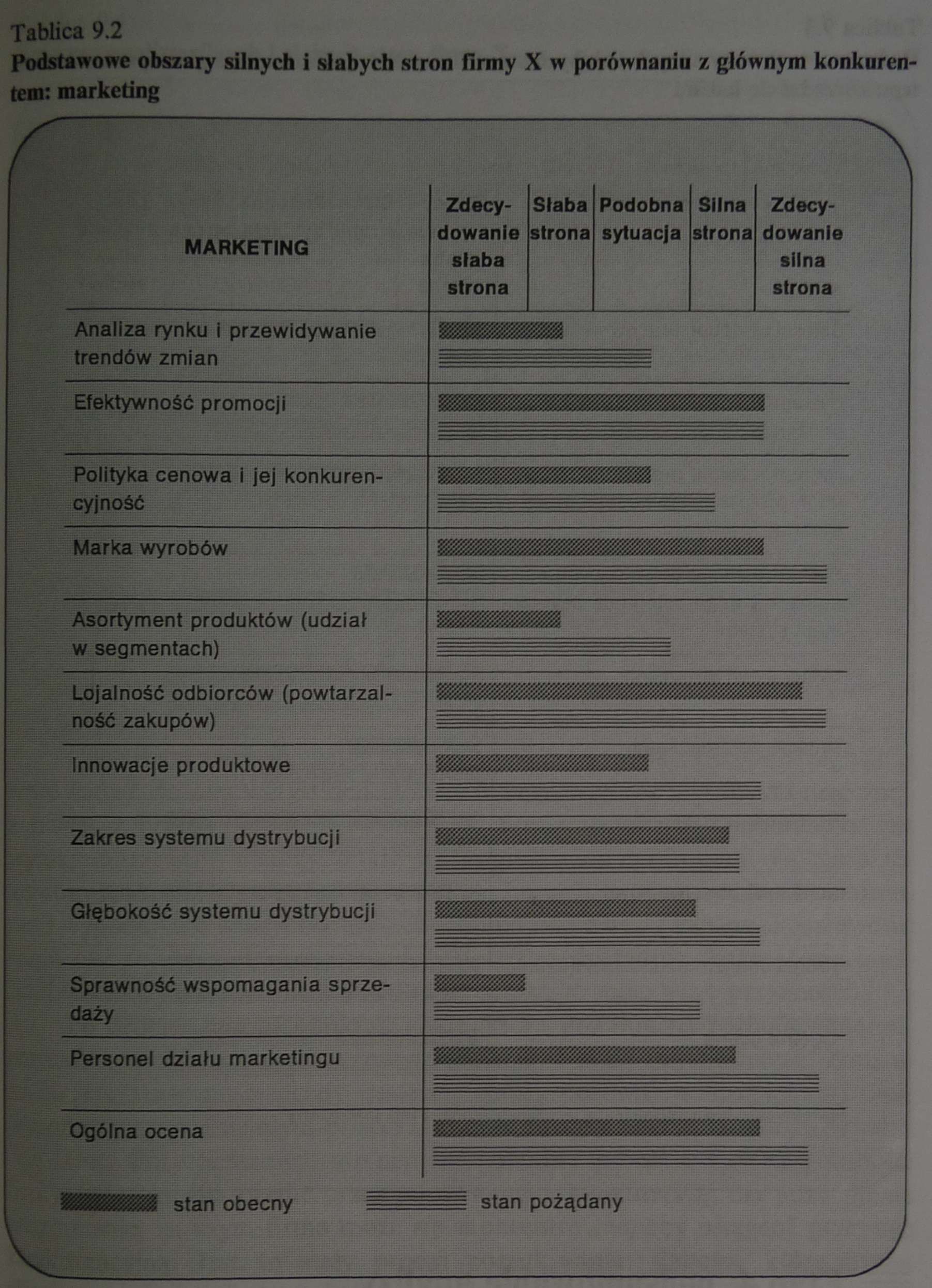

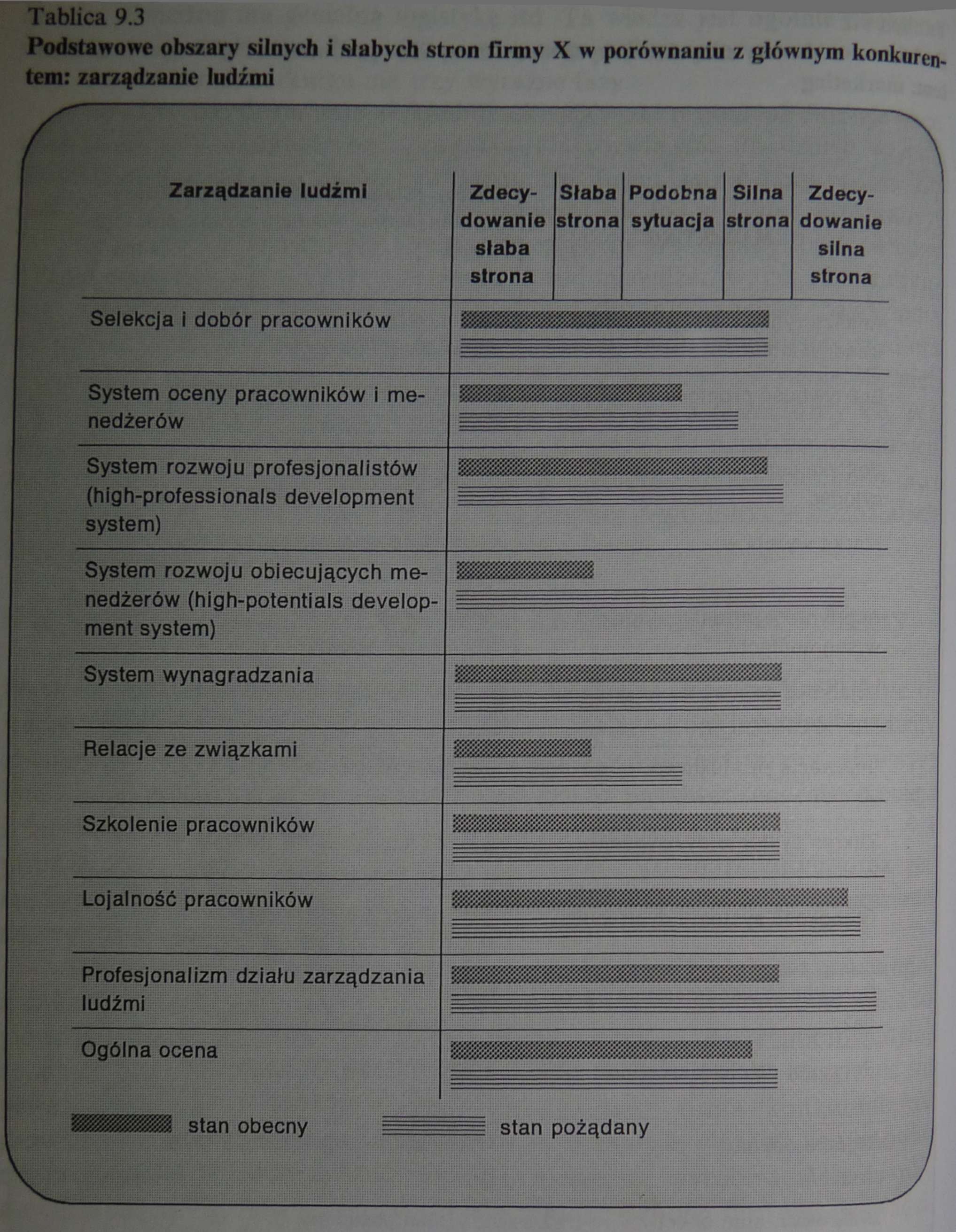

budować zarys funkcjonalnych programów działania. Tablice 9.2 i 9.3 przedstawiają przykładowe analizy w odniesieniu do marketingu oraz zarządzania ludźmi w polskiej firmie X, która ma jednego głównego konkurenta na specjalistycznym rynku wyrobów spożywczych5.

Jak widać, nasza firma ma wyraźną przewagę w dziedzinie marketingu, a zwłaszcza utrzymania odbiorców, marki i efektywności promocji. Wynika to głównie z faktu, że firma istnieje od początku 1991 r., jest renomowanym, solidnym dostawcą, który stworzył swoją markę. Ciągle jeszcze utrzymuje się pewna przewaga w systemie dystrybucji, ale nowa firma konkurencyjna prowadzi bardziej elastyczną politykę cenową, sprawniej wprowadza innowacje produktowe i aktywnie rozbudowuje asortyment wyrobów. Można postawić hipotezę, że nowy konkurent, wykorzystując słabości firmy X, prowadzi atak na jej ustabilizowaną pozycję.

178

W obszarze zarządzania ludźmi przewaga firmy X jest bardzo widoczna. Firma dopracowała się z czasem systemów selekcji, wynagradzania, oceny i szkolenia pracowników, dlatego też lojalność pracowników jest zdecydowanie wyższa. Jedyny, ale niebezpieczny wymiar, w którym nowy konkurent ma przewagę, to system rozwoju obiecujących menedżerów (high-potentials deve- lopment system). Być może, właśnie dlatego nowa firma jest bardziej elastyczna i

innowacyjna.

179

W obu tablicach jest również zawarte ogólne podsumowanie efektów Porównania. Można go dokonać, porównując liczbę naszych słabych i silnych Punktów oraz ustalając, czego mamy więcej, bądź też za pomocą oceny Jakościowej, odpowiadając na pytanie, czy z porównania wynika, że jesteśmy H czy gorsi.

= Etap 4: podsumowanie analizy

Po przeprowadzeniu porównań we wszystkich istotnych obszarach działalności budujemy zbiorczą tablicę (patrz tablica 9.4). Zawiera ona zespoloną ocenę sj i słabości firmy (w porównaniu z konkurencją) we wszystkich istotnym obszarach działalności.

Chciałbym zwrócić uwagę na dwa aspekty tej tablicy. Po pierwsze, należy wprowadzić do niej wszystkich głównych konkurentów z grupy strategicznej, a nawet z branży. O ile porównanie z fundamentalnym konkurentem jest wynikiem starannej analizy, o tyle porównanie z innymi firmami ma charakter zgrubny, przybliżony. Jak widać z tablicy, firma X w porównaniu z konkurentami wypada jako zdecydowany lider, co ma swoje wady i zalety. Podstawową wadą jest to, że o ile pozostałe firmy wiedzą dokładnie, kogo ścigać i naśladować, o tyle nasza firma musi sama stworzyć sobie wizję przyszłości.

Po drugie, czterostopniową skalę, która pozwala na rozbudowane porównanie, w ostatecznej wersji warto zmienić w skalę trzystopniową. Zmusza to do jednoznaczności oceny (jesteśmy słabsi, porównywalni czy lepsi) i jest wygodne przy późniejszym pozycjonowaniu firmy w analizach portfelowych.

Cały dotychczasowy, momentami żmudny proces oceny sił i słabości firmy, które można ocenić przez porównanie z konkurencją, ma pozwolić na zrozumienie, na czym firma może się skoncentrować, aby osiągnąć przewagę konkurencyjną. Jest to stały proces poszukiwania: słabości, które trzeba eliminować, i silnych stron, które mogą być potencjalnym źródłem unikalności firmy. Należy jednak bardzo dokładnie rozróżnić, które słabości są wynikiem złego zarządzania i zagrażają pozycji konkurencyjnej firmy, a które są faktycznie pochodną strategicznych wyborów.

Słabości firmy są pochodną albo strategii, albo złego zarządzania.

Strategia zawsze wymaga kompromisów: trudno zarządzać dużą firma typu Lasy Państwowe bez pewnego stopnia formalizacji i standaryzacji, Co zmniejsza innowacyjność i kreatywność pracowników. Podobnie trudno jest oferować w supermarkecie troskliwą i fachową obsługę charakterystyczną dla sklepu specjalistycznego. W obu przypadkach „słabości", wynikające z wielkości przedsiębiorstwa Lasy Państwowe lub z masowego charakteru obsługi supermarketu, nie są faktycznie słabościami - są koniecznym efektem wyborów strategicznych, co najlepiej wychwytuje następny poziom analizy firmy jako systemu działań, opisywany w rozdziale 10.

= Analiza TOWS/SWOT

Wbrew powszechnym opiniom analiza sił, słabości oraz szans i zagrożeń nie jest tylko i wyłącznie narzędziem diagnostycznym organizacji i jej otoczenia. Na podstawie tej analizy rozwinęły się metody pozwalające na wyznaczanie w usystematyzowany sposób opcji strategicznego działania firmy. Jedną z takich metod oferujących coś więcej niż tylko ogólny kierunek działania, wyrażający się w stwierdzeniu „wzmacniaj silne strony, wykorzystując szanse, i jednocześnie eliminuj słabe strony, omijając zagrożenia", jest analiza TOWS/SWOT. Oprócz usystematyzowanego połączenia dwóch komplementarnych względem siebie podejść do organizacji „z zewnątrz do wewnątrz" oraz „od wewnątrz na zewnątrz", jak również badania efektu synergii występującego między czynnikami wewnętrznymi i zewnętrznymi oferuje ona cztery normatywne strategie działania (rysunek 9.1).

Poszczególne opcje strategicznego działania można opisać w następuj^ sposób6.

Strategia agresywna (maxi-maxi) polega na maksymalnym wykorzysi taniu efektu synergii występującego między silnymi stronami organizacj i szansami generowanymi przez otoczenie. Jest to strategia silnej ekspansji i zdywersyfikowanego rozwoju; do jej specyficznych działań można zaliczyć aktywne wykorzystywanie pojawiających się szans, wzmacnianie pozycji na rynku, przejmowanie organizacji o tym samym profilu, koncentrację zasobów na konkurencyjnych produktach.

Strategia konserwatywna (maxi-mini) polega na minimalizowaniu negatywnego wpływu otoczenia przez maksymalne i zarazem aktywne wykorzystanie potencjału tkwiącego w organizacji. W szczególności do działań charakterystycznych dla tego typu strategii można zaliczyć: selekcję produktów, segmentację rynku, redukcję kosztów, ulepszanie produktów konkurencyjnych, rozwój rynków, rozwój produktów, wchodzenie z nowymi produktami na nowe rynki.

Strategia konkurencyjna (mini-maxi) polega na eliminowaniu słabych stron funkcjonowania organizacji oraz budowaniu jej konkurencyjnej siły przez maksymalne wykorzystanie istniejących szans sprzyjających rozwojowi. Do działań składających się na ten rodzaj strategii można zaliczyć: powiększanie zasobów finansowych, powiększanie zasobów handlowych, ulepszanie linii produktów, zwiększanie produktywności, redukcję kosztów, usprawnianie organizacji, inwestowanie w utrzymanie przewagi konkurencyjnej, powiększanie już istniejącej lub stworzenie nowej, potrzebnej do dorównania konkurentom.

Strategia defensywna (mini-mini) polega na zapewnieniu przetrwania przez minimalizowanie wpływu zarówno występujących wewnątrz firmy słabości, jak i zagrożeń ze strony otoczenia. W innej sytuacji strategia ta powinna prowadzić do wyciągnięcia maksymalnych korzyści przed zlikwidowaniem firmy. W ramach działań związanych z tą strategią można wyróżnić: redukgę kosztów, zmniejszenie zdolności produkcyjnych i zatrzymanie procesu inwestowania.

Od strony technicznej przeprowadzenie analizy TOWS/SWOT składa się z następujących czynności.

Zdefiniowanie listy szans, zagrożeń, silnych i słabych stron organizacji.

Przypisanie poszczególnym szansom, zagrożeniom, silnym i słabym stronom wag określających ich istotność z punktu widzenia ich wpływu na możliwości rozwoju organizacji.

Równoległe, tzn. „z zewnątrz do wewnątrz" i „od wewnątrz na zewnątrz", zbadanie relacji zachodzących między silnymi i słabymi stronami a szansami i zagrożeniami, przy czym:

w analizie TOWS („z zewnątrz do wewnątrz") posługujemy się następującym zbiorem pytań: Czy dane zagrożenia osłabią kolejne siły? Czy dane szanse spotęgują zidentyfikowane siły? Czy dane zagrożenia spotęgują występujące słabości? Czy dane szanse pozwolą przezwyciężyć istniejące słabości?

natomiast w analizie SWOT („od wewnątrz na zewnątrz") posługujemy się następującym zbiorem pytań: Czy zidentyfikowane siły pozwolą wykorzystać szanse, które mogą wystąpić? Czy zidentyfikowane słabości nie pozwolą na wykorzystanie mogących się pojawić szans? Czy zidentyfikowane siły pozwolą na przezwyciężenie

mogących wystąpić zagrożeń? Czy zidentyfikowane słabości wzmocnią siłę oddziaływania mogących wystąpić zagrożeń?

Dla każdego z tych ośmiu pytań budujemy odpowiednią tablicę, za. pomocą której badamy relacje zachodzące odpowiednio między: analiza TOWS - poszczególnymi zagrożeniami i siłami, szansami i siłami, zagrożeniami i słabościami, szansami i słabościami; analiza SWOT - poszczególnymi siłami i szansami, słabościami i szansami, siłami i zagrożeniami, słabościami i zagrożeniami.

Jeżeli stwierdzimy występowanie relacji między rozpatrywaną parą zdefiniowanych w etapie pierwszym elementów (czyli uzyskamy odpowiedź twierdzącą na postawione pytanie), to w tabeli na przecięciu wiersza i kolumny wstawiamy cyfrę 1. W przypadku braku powiązań między rozpatrywaną parą elementów wstawiamy cyfrę 0.

Po zdefiniowaniu relacji zachodzących między poszczególnymi elementami sumujemy w kolumnach i wierszach liczbę interakcji, a następnie otrzymany wynik mnożymy przez wagę określającą istotność każdego z czynników. Dodatkowo na podstawie uzyskanych iloczynów możemy każdemu z czynników przypisać rangę mówiącą nam o tym, które z czynników wpływających będą miały relatywnie największą siłę oddziaływania (kolejność rang wpisywanych w kolumnach) oraz które z czynników będą najbardziej podatne na ich ewentualny wpływ (kolejność rang wpisywanych w wierszach).

Na zakończenie tego etapu dokonujemy zsumowania wszystkich stwierdzonych interakqi oraz iloczynów liczby interakcji i wag. Uzyskane wyniki są następnie wpisywane do zestawienia zbiorczego, które może wyglądać tak, jak to przedstawiono w tablicy 9.5.

Kombinacja czynników, dla których uzyskana w zestawieniu zbiorczym suma iloczynów jest największa, wskazuje nam, na przyjęcie której z czterech proponowanych w tym podejściu strategii normatywnych powinna się zdecydować rozpatrywana firma. W pełnej analizie TOWS/SWOT zakłada się przy tym, że oprócz analizy stanu na „dzień dzisiejszy" powinna zostać również wykonana analogiczna analiza dla przynajmniej jednej, a najlepiej dwóch prognoz stanu organizacji i jej otoczenia. Uzupełnienie bieżącej analizy o analizę stanów przyszłych pozwala na budowanie strategicznych scenariuszy kierunku i sposobu działania organizacji oraz daje możliwość wcześniejszego przygotowania organizacji do zmiany przyjętej strategii. W innym przypadku, kiedy firma bez względu na okoliczności będzie chciała kontynuować przyjęty w przeszłości kierunek strategicznego działania, analiza TOWS/SWOT pozwala na zidentyfikowanie wewnątrz organizacji tych elementów, których świadoma eliminacja lub wzmocnienie zniweluje negatywne oddziaływanie mogących wystąpić czynników zewnętrznych. Właśnie dla takich działań bardzo przydatne jest uzupełnianie prowadzonej analizy przypisywaniem poszczególnym czynnikom odpowiednich rang. Znajomość siły wpływu i podatności poszczególnych czynników jest niewątpliwie bardzo przydatną wskazówką pozwalającą na podejmowanie bardziej efektywnych i dopasowanych do zmian w otoczeniu decyzji w zakresie alokacji zasobów.

Zanim na przykładzie jednego z instytutów badania rynku i opinii społecznej zostanie zaprezentowane praktyczne zastosowanie analizy TOWS/SWOT, jeszcze jedno wyjaśnienie. Otóż, w praktyce często się zdarzają przypadki, że uzyskane za pośrednictwem przeprowadzonej analizy wyniki nie wskazują jednoznacznie na jedną ze strategii. W takiej sytuacji dotychczas opisane postępowanie musi zostać uzupełnione oceną poszczególnych wariantów strategii. Dodatkową korzyścią z przedstawionej poniżej oceny wariantów jest możliwość sprawdzenia ich akceptowalności z punktu widzenia specyfiki danej organizacji lub celów i aspiracji kadry kierowniczej. Od strony technicznej ocenę wariantów zaczynamy od sporządzenia zestawienia (tablica 9.6).

W kolumnie „możliwości rozwoju" wpisujemy poszczególne siły, słabości, zagrożenia i szanse, które zdefiniowaliśmy w ramach pierwszego etapu analizy TOWS/SWOT. Następnie w drugiej kolumnie dokonujemy oceny ich ważności, przypisując im określone wartości:

główne słabości - 1 główne zagrożenia - 1

drugorzędne słabości - 2 drugorzędne zagrożenia - 2

drugorzędne siły - 3 drugorzędne szanse - 3

główne siły - 4 główne szanse - 4

Następnie należy ocenić warianty poszczególnych strategii, opierając się na następującej skali:

strategia nie jest akceptowana - 1, strategia jest możliwa do przyjęcia - 2, strategia jest prawdopodobnie akceptowana - 3, strategia jest akceptowana - 4.

Odpowiednie oceny wpisuje się tylko wtedy w miejsce przecięcia wiersza i kolumny, jeśli analizowany czynnik wewnętrzny lub zewnętrzny, umieszczony w kolumnie „możliwości rozwoju", oddziałuje na wybór strategii. W następnej kolejności dokonujemy cząstkowej oceny atrakcyjności poszczególnych wariantów strategii, mnożąc dla każdego z nich kolejne oceny czynników przez odpowiadające im oceny strategii.

Końcową ocenę atrakcyjności poszczególnych wariantów strategii otrzymujemy przez zsumowanie ocen cząstkowych. W ramach tak przeprowadzonej analizy porównawczej za najbardziej pożądany uważa się ten wariant, który uzyskał największą liczbę punktów.

Dodatkową korzyścią z przeprowadzenia przedstawionej analizy porównawczej możliwych do przyjęcia wariantów rozwoju jest sposobność przeanalizowania związków zachodzących między poszczególnymi czynnikami charakteryzującymi odpowiednie strategie. Dzięki temu otrzymujemy cenne informacje odnośnie do tego, jakie czynniki zewnętrzne i wewnętrzne są wymagane |przy realizacji konkretnego wariantu strategii. Jeśli do tego dodamy ocenę poszczególnych czynników pod kątem możliwości ich tworzenia lub wpływają na ich kształt i siłę oddziaływania, otrzymamy odpowiedź na dwa istotne pytania: „Na co organizację realnie stać?" oraz „Co należy zrobić, aby to efektywnie osiągnąć?".

Przykład analizy TOWS/SWOT

dla instytutu badań rynku i opinii społecznej

Punktem wyjścia analizy jest staranne zbadanie szans i zagrożeń, przed którymi stoi firma. W analizowanym przypadku miały one następujący charakter.

SZANSE

Rynek wrażliwy na reputację firmy. W ramach omawianej branży posiadanie wyrobionej, dobrej marki jest jednym z podstawowych warunków funkcjonowania firmy na rynku. Praktycznie rzecz ujmując, żaden potencjalny klient nie zleci nieznanemu instytutowi wykonania drogich badań, od wyników których niejednokrotnie uzależnione są poważne decyzje inwestycyjne. Oznacza to, że reputacja firmy potwierdzona długą listą poważnych klientów stanowi naturalną barierę chroniącą sektor przed możliwością pojawienia się nowych konkurentów.

Duży, rosnący rynek. Omawiana branża faktycznie powstała dopiero w 1989 r. i do chwili obecnej znajduje się w fazie dynamicznego rozwoju. Według danych szacunkowych opracowanych przez firmę INDICATOR wszystkie polskie firmy badawcze (łącznie) otrzymały w 1990 r. zlecenia o wartości zaledwie około 400 tys. dolarów. W 1991 r. wartość zleceń wyniosła już 1>5 min dolarów, w 1992 r. 4-6 min dolarów, a w 1993 r. 12-15 min dolarów. Rok 1994 zamknął się kwotą 20-24 min dolarów. Jeżeli do tego dodamy, że w liczącej czterokrotnie mniej mieszkańców Austrii roczne wydatki na same badania rynku wynoszą ponad 60 min dolarów, a w Niemczech i Francji P°nad 700 min dolarów, to rysujące się perspektywy są doskonałe.

Zmiany na rynku pracy. Jeżeli potraktujemy rynek pracy jako dostaw- dla omawianego sektora, to mamy do czynienia z jego dość istotną siłą

|*zetargową. Do 1995 r. występował zdecydowany niedobór wysoko wy- alifikowanych pracowników spełniających trzy podstawowe wymogi: j ^dzo dobra znajomość metodologii przeprowadzania badań oraz umie- 11 Przetwarzania danych, (2) znajomość języków obcych i (3) umiejętności

Model analizy konkurencji w branży 126

Model analizy konkurencji w branży 125

Model analizy konkurencji w branży 128

Model analizy konkurencji w branży 129

130

Strategiczna diagnoza otoczenia organizacji

131

Strategiczna diagnoza otoczenia organizacji

Model analizy konkurencji w branży 129

iii

Analiza sił i słabości firmy 147

Analiza sit i słabości firmy

173

Analiza sit i słabości firmy 30

Analiza sit i słabości firmy 29

148 Strategiczna diagnoza organizacji

154 Strategiczna diagnoza otoczenia organizacji

153 Strategiczna diagnoza otoczenia organizacji

Analiza sit i słabości firmy 149

Analiza sit i słabości firmy

157

160 Strategiczna diagnoza otoczenia organizacji

Analiza sit i słabości firmy

161

Wyszukiwarka

Podobne podstrony:

K Obloj Strategia organizacji

Zarzadzanie strategiczne w organizacjach publicznych wyklad III listopad 2010

Strategie organizacji na rynkach miedzynarodowych, UCZELNIA, AE Katowice, Kierunek - ZARZĄDZANIE, Se

Strategie Organizacji

Osiąganie celów strategicznych organizacji poprzez zarządzanie portfelem projektów

Wykład 17 - ZARZĄDZANIE STRATEGICZNE, Organizacja i Zarządzanie

STRATEGIE ORGANIZATORSKIE WYKŁAD ppt

Organizacja i zarządzanie opracowanie pojęć do egzaminu, UJ-Bezpieczeństwo Narodowe, Administracja p

20030829130654, Strategia organizacji, jej cele i zadania są realizowane przez ludzi

Zarz dzanie strategiczne organizacjami

Zarządzanie Wykład V- Strategie organizacji i jej klasyfikacje

Wykład V Strategie organizacji i jej klasyfikacje

zarządzanie strategiczne-w.11, POTENCJAŁ STRATEGICZNY ORGANIZACJI

02. Strategia organizacji zaj1 fol, Zarzadzanie Projektami

więcej podobnych podstron