Rynek kapitałowy (def.) rynek, na którym podmioty gospodarcze pozyskują kapitał w drodze emisji instrumentów finansowych, przede wszystkim papierów wartościowych.

Ze względu na aspekty prawno-formalne organizacje rynku kapitałowego w jego strukturze możemy wyróżnić elementy:

rynek niepubliczny - wszystkie działania, które prowadzą do pozyskania kapitału przez przedsiębiorstwa w sposób który nie kwalifikuje się do działań, które są charakterystyczne dla rynku publicznego. Dotyczy głównie źródeł finansowania na własną rękę np. w formie prywatnej emisji akcji.

rynek publiczny (pojęcie zdefiniowane w ustawie z 08.1997 „ Prawo o publicznym obrocie papierów wartościowych”) - proponowanie nabycia lub nabywanie emitowanych w sesji papierów wartościowych przy wykorzystaniu środków masowego przekazu. Propozycja musi być skierowana do więcej niż 300 osób lub do nieznanego adresata. Elementy rynku publicznego w strukturze funkcjonalnej:

rynek pierwotny - na nim dochodzi do sprzedaży nowych emisji papierów wartościowych przez emitenta inwestorom

rynek wtórny - na nim zawierane są transakcje kupna-sprzedaży papierów wartościowych pomiędzy inwestorami

rynek regulowany - to rynek, zgodnie z ustawą, na którym odbywa się wtórny obrót papierami wartościowymi, które zostały dopuszczone do obrotu publicznego. W związku z tym rynek wtórny jest rynkiem regulowanym. Typy rynku regulowanego:

rynek urzędowy - nosi miano urzędowego o ile jest tworzony przez Giełdę Papierów Wartościowych

rynek nieurzędowy - jest on tworzony przez spółki, które prowadzą giełdę pod warunkiem, że obrót na rynku nieurzędowym ma miejsce w ramach działania zorganizowanego rynku

Instytucje rynku kapitałowego

Zasadnicza rola w uregulowaniu i nadzorowaniu rynku publicznego przypada Komisji Papierów Wartościowych i Giełd.

Zadania:

sprawowanie nadzoru na przestrzeganiem reguł uczciwego obrotu i konkurencji w ramach obrotu publicznego oraz zapewnienie rzetelnych informacji o rynku papierów wartościowych

inspirowanie, organizowanie i podejmowanie działań, które mają zapewnić sprawne funkcjonowanie rynku oraz ochronę interesów inwestorów

wydawanie zezwoleń na prowadzenie działalności przez podmioty, które funkcjonują na rynku publicznym, np. rynki pozagiełdowe, domy maklerskie

dopuszczanie papierów wartościowych do publicznego obrotu

Krajowy Depozyt Papierów Wartościowych - zadania:

rejestracja papierów wartościowych, które są dopuszczone do obrotu publicznego

nadzór nad zgodnością wielkości emisji z liczbą papierów wartościowych, które znajdują się w obrocie publicznym

obsługa i realizacja zobowiązań remitentów, które wynikają z posiadania papierów wartościowych

rozliczanie transakcji, które ą zawierane na rynku regulowanym

Instytucje organizujące rynek w polskich warunkach występują pod postacią spółek, które prowadzą regulowane rynki papierów wartościowych. Warszawska Giełda Papierów Wartościowych S.A. -> Centralna Tabela Ofert S.A.

Papiery wartościowe

Akcje

Papiery wartościowe emitowane przez spółki akcyjne, które odpowiadają udziałowi ich właściciela, czyli akcjonariusza w kapitale własnym spółki. Suma wartości nominalnej wszystkich akcji tworzy kapitał akcyjny spółki.

Podział akcji

A) ze względu na prawa jakie otrzymują akcjonariusze w związku z posiadaniem akcji:

prawa majątkowe - np. prawo do dywidendy, prawo do udziału w majątku spółki w przypadku jej likwidacji, prawo do poboru

prawa korporacyjne - prawo głosu na walnym zgromadzeniu akcjonariuszy

B) ze względu na zakres praw posiadania (akcjonariusza)

zwykłe

uprzywilejowane - może ono dotyczyć: prawa głosu, prawa do dywidendy lub podziału majątku w przypadku likwidacji spółki

-> akcja niema - akcjonariusz ma prawo do dywidendy, jednak jest on pozbawiony głosu na walnym zgromadzeniu

Obligacje

Papiery wartościowe o charakterze dłużnym, a więc stwierdzające fakt zaciągnięcia długu przez emitenta akcji u jego nabywcy (obligatariusza). Dług ten jest spłacany jako należność pieniężna w ściśle określonych terminach wraz z odsetkami, których sposób naliczania został określony w warunkach emisji obligacji.

Remitenci obligacji:

skarb państwa

gmina

banki

podmioty prowadzące działalność gospodarczą (tzw. obligacje korporacyjne)

W przypadku jednej i tej samej obligacji mówimy o 4 rodzajach ceny obligacji:

nominalna - od niej nalicza się odsetki i równocześnie jest to cena po jakiej remitent wykupi obligacje po upływie czasu ich zapadalności.

emisyjna - cena po jakiej kupujemy obligacje od emitenta (może być niższa lub wyższa od ceny nominalnej). Decyzja emitenta jest uzależniona od przewidywanego zainteresowania emisją obligacji

rynkowa (kurs giełdowy) - jest ustalana na codziennych sesji giełdowych jako wypadkowa popytu i podaży; określona jest w procentach wartości nominalnej, nie jest to cena która faktycznie płaci kupujący i otrzymuje sprzedający obligacje ponieważ nie uwzględniono narosłych odsetek

rozliczeniowa - cena giełdowa powiększona o narosłe odsetki. Jest to rzeczywista kwota transakcyjna jaką płaci kupujący i otrzymuje sprzedający obligacje

Rodzaje obligacji

oprocentowane w sposób stały (określony z góry)

oprocentowane w sposób zmienny (zmienność oznacza jego różność od okresów odsetkowych)

Bony skarbowe

Krótkoterminowe papiery wartościowe na okaziciela, które emituje skarb państwa. Zazwyczaj emitowane są bony o terminach wykupu:

13 tygodni

26 tygodni

52 tygodnie

Nominał takiego bonu to 100 tyś. PLN i są one dostępne tylko instytucjom.

Sprzedawane są z dyskontem (poniżej wartości nominalnej, gdyż są nieoprocentowane). Pełna kwotę nominalna otrzymujemy w momencie wykupu bonu skarbowego. Ceny bonów są odzwierciedleniem przewidywanego przez rynek pieniężny poziomu inflacji i dlatego mogą być miarodajnym odniesieniem dla określenia oprocentowania innych instrumentów finansowych np. obligacji.

Prawo poboru akcji

Instrument wprowadzony na rynek w związku z emisją przez spółkę akcji do nabycia których uprawnieni są dotychczasowi akcjonariusze

Prawo do nowych akcji

Instrument który umożliwia wycofanie się z inwestycji przed debiutem danych akcji inwestorom którym przydzielono akcje nowych emisji danej spółki oraz prawo do nowych akcji umożliwia zakup danych akcji osobom, które nie dokonały tego w publicznej emisji

Certyfikaty inwestycyjne

Papiery wartościowe emitowane przez zamknięte lub mieszane fundusze inwestycyjne w postaci jednostek uczestnictwa.

Na WGPW notowanych jest obecnie kilka rodzajów tego typu papierów wartościowych.

Kontrakty terminowe

Umowa pomiędzy dwoma stronami (pomiędzy kupującym i sprzedającym) kupna lub sprzedaży określonych aktywów w określonym czasie w przyszłości po określonej cenie.

Warranty

w sensie ekonomicznym - jest to instrument finansowy, którego cena jest uzależniona od ceny lub wartości instrumentu bazowego; instrumentem tym może być: papier wartościowy, wskaźnik (np. stopa procentowa), waluta

w sensie formalno-prawnym - jest to bezwarunkowe i nieodwołalne zobowiązanie się emitenta do wypłacenia uprawnionym właścicielom określonych warrantów kwoty rozliczenia.

W przypadku warranta kupna jest to dodatnia różnica pomiędzy ceną instrumentu bazowego a cena wykonania określonego przez emitenta.

W przypadku warranta sprzedaży kwotą rozliczenia jest dodatnia różnica pomiędzy cenę wykonania a cena instrumentu bazowego

Podział:

A) ze względu na podmiot emitujący warranty

subskrypcyjne - mogą być emitowane przez spółki akcyjne wyłącznie na własne akcje przyszłej emisji

opcyjne - mogą być emitowane przez banki i inne instytucje finansowe np. domy maklerskie na akcje spółek, które znajdują się w obrocie publicznym

B) w zależności od przyjętego przez emitenta zobowiązania

europejskie kupna lub sprzedaży - może być wykonany jedynie we wcześniej określonym przez emitenta dniu określonym jako dzień wygaśnięcia

amerykańskie kupna lub sprzedaży - może być wykonany w dowolnym dniu wybranym przez inwestora, aż do dnia jego wygaśnięcia

Fundusze inwestycyjne

Instytucje ubezpieczeniowe i fundusze emerytalne, które lokują cześć swoich składek pochodzących od klientów w papiery wartościowe. Instytucje takie koncentrują się zawsze na lokatach o dużym stopniu bezpieczeństwa, które będą chroniły przed inflacją

* fundusze zbiorowego inwestowania (zarządzania), fundusze powiernicze, fundusze inwestycyjne (1870 pierwszy)

Zasady tworzenia funduszy w Polsce - Regulacja ustawą z dnia 28.08.1997 „ o funduszach inwestycyjnych”. Fundusz inwestycyjny nabywa osobowości prawnej z chwila wpisu do rejestru funduszy. Jego wyłącznym celem jest lokowanie środków pieniężnych zebranych publicznie lub niepublicznie w papiery wartościowe oraz inne prawa majątkowe w sposób przysparzający korzyści udziałowcom. Te korzyści winny wyrażać się w :

ochronie realnej wartości powierzonych funduszowi kapitałów np. ochrona przed niewypłacalnością

osiąganie satysfakcjonujących udziałowców dochodów np. poprzez wzrost ceny rynkowej papierów wartościowych, wypłata odsetek, dywidendy i premii

Fundusz może być utworzony wyłącznie przez specjalnie w tym celu powołane towarzystwo, które dysponuje odpowiednim kapitałem, po uzyskaniu zezwolenia komisji.

Towarzystwo nadaje statut funduszowi oraz zawiera umowę z depozytariuszem o przechowywanie aktywów funduszu. Towarzystwo zbiera również wpłaty do funduszu w kwocie nie mniejszej niż 4 mln PLN. Wpisuje się fundusz do rejestru funduszy. Towarzystwo jest organem funduszu, zarządza funduszem, reprezentuje go na zewnątrz w stosunkach z osobami trzecimi.

Majątek (aktywa) funduszu tworzą:

aktualne wartości posiadanych lokat oraz środków inwestycyjnych, które pochodzą z wpłat uczestników

pożyczki, które są uzyskiwane przez lokatę

Rodzaje funduszy inwestycyjnych:

fundusz otwarty - emituje jednostki uczestnictwa tzn. zbywa i dokonuje ich odkupienia na żądanie uczestnika funduszu. Z chwilą odkupienia jednostki są umarzane z mocą prawa, a posiadacz takiej jednostki nie może jej sprzedać innej osobie ponieważ są one niezbywalne. Fundusz ten zbywa i odkupuje jednostki z częstotliwością określoną w statucie - nie rzadziej jednak niż raz na 2 tygodnie.

Fundusz ten nie wypłaca swoim uczestnikom na żądanie żadnej dywidendy, żadnej premii, żadnych odsetek, ale każdemu uczestnikowi przysługuje prawo do wycofania swoich udziałów (czyli umorzenie jednostek) według ich aktualnej ceny bieżącej

fundusz specjalistyczny otwarty - emituje także jednostki uczestnictwa, zbywa je i odkupuje na żądanie uczestnika funduszu, ale statut może uzależnić zwrot kapitału od uprzedniego zgłoszenia takich zmian w określonym terminie. W związku z tym fundusz ten koncentruje się na lokowaniu środków finansowych w bardziej długofalowych przedsięwzięciach gospodarczych

fundusz zamknięty - Część aktywów funduszu mogą stanowić papiery wartościowe i wierzytelności objęte lub nabyte poza granicami Rzeczypospolitej Polskiej. Fundusze te charakteryzuje wysoki poziom ryzyka, mogą dokonywać lokat w mniej płynne aktywa i nie muszą utrzymywać płynnych rezerw. Nie zbywają jednostek uczestnictwa tylko emitują certyfikaty inwestycyjne (papiery wartościowe na okaziciela).

fundusz mieszany - dokonuje emisji certyfikatów inwestycyjnych, które następnie podlegają obrotowi giełdowemu. Fundusz ten wypłaca dywidendy oraz wykazuje zyski. Statut funduszu określa sposób podziału zysku oraz sposób rejestracji certyfikatów inwestycyjnych na rynku wtórnym (GPW)

Fundusz ulega likwidacji w następujących warunkach:

upłynął okres na który fundusz został powołany

nastąpił spadek wartości aktywów netto funduszu do kwoty poniżej 2,5 mln PLN

upłynął okres na który towarzystwo podpisało umowę z depozytariuszem funduszu (bankiem) o przechowywanie aktywów funduszu, a nowa umowa nie został zawiązana. Depozytariuszem jest bank którego siedziba mieści się terenie RP, którego kapitał własny nie może być niższy niż 100 mln PLN.

Bank i jego funkcje

Bank - włoskie banco - stół do liczenia pieniędzy

Prawo bankowe (1997) i Ustawa o Narodowym Banku Polskim (1997) nie formułują definicji banku, określają jedynie wewnętrzne i zewnętrzne warunki, które bank musi spełniać by rozwijać swą działalność.

Wewnętrzne warunki:

operatywne zarządzanie

współpracownicy

zasoby pieniądza, które znajdują się w dyspozycji przedsiębiorstwa

wewnętrzne informacje

Zewnętrzne warunki:

otoczenie banku (ta część gospodarki z którą bank jest powiązany i poprzez wpływ tego powiązania zachowanie banku ulega zmianie). Elementy otoczenia:

klienci banku

polityka pieniężna

właściciele banku

pozostałe przedsiębiorstwa bankowe

interes społeczny

role jakie pełni bank

agenta - działa w imieniu klientów w zakresie emisji papierów wartościowych i zarządzania ich własnością

płatnika - dokonuje płatności w imieniu klientów

pośrednika - transformacja otrzymanych depozytów w kredyty lub pożyczki (głównie dla przedsiębiorstw)

instrument w zakresie realizacji polityki gospodarczej kraju w zakresie regulowania podaży pieniądza w działaniach banku centralnego

Operacje bankowe

bierne (pasywne) - w ramach których bank pełni funkcję organu rozliczeń instytucji emisyjnej

czynne (aktywne) - bank występuje w charakterze pożyczkodawcy

pośredniczące - bank jako instytucja usługowa, która wykonuje zlecenia klientów

Systemy bankowe

Powstanie wielopoziomowego układu złożonego z banku centralnego (banku emisyjnego) i banków komercyjnych. Jest to liczba i rodzaj banków, które występują w danym kraju, tworzą logiczną całość oraz przepisy prawne wyznaczające zakres spraw i uczestników obrotu pieniężnego.

Czynniki wpływające na system bankowego

porządek społeczny i gospodarczy

regulacje prawne działań bankowych

struktura i wielkość popytu na usługi bankowe

skłonność banku do innowacji

Funkcje systemu bankowego

zapewnienie możliwości dokonywania płatności pomiędzy podmiotami gospodarczymi

stworzenie mechanizmu gromadzenia środowisk oraz inwestycji w różne przedsięwzięcia

zarządzanie ryzykiem bankowym i zapewnienie skutecznej ochrony tego ryzyka

stworzenie warunków do transformacji środków inwestowania

zabezpieczenie informacji cenowej

Czynności bankowe

Druga dyrektywa bankowa z 1989 roku w swojej treści obejmuje zakres usług, które banki winny świadczyć. Są to:

udzielanie pożyczek i kredytów

usługi w zakresie doręczania pieniędzy

przyjmowanie od społeczeństwa depozytów i innych funduszy, które podlegają zwrotów

gwarancje i zobowiązania poza bilansowe

emisja i zarządzanie środkami płatniczymi

usługi leasingu płatniczego

usługi maklerów walutowych

zarządzanie i doradztwo portfelowe

postępowanie z rachunkami własnymi i rachunkami płatniczego

udział w emisji papierów wartościowych i usługi w tym zakresie

doradztwo z zakresie kapitałów

administrowanie w zakresie papierów wartościowych

usługi sejfowe

Funkcje Banku Centralnego

Bankowi Centralnemu przypada naczelna rola w systemie bankowym. Jest on najczęściej bankiem państwowym i w swojej działalności realizuje politykę gospodarczą państwa jako całości. Jest on bankiem emisyjnym i poprzez fakt emisji pieniądza jest zawsze wypłacalny.

jest on bankiem banków, czyli bankiem wszystkich banków zgromadzonych na terenie kraju i tworzy dwa rodzaje pieniądza:

banknot - centralny pieniądz gotówkowy

pieniądz żyrowany - centralny pieniądz rezerwowy

Bank ten reguluje cyrkulację emitowanego pieniądza zarówno gotówkowego, jak żyrowanego. Bank ten reguluje wielkość pieniądza bankowego, tworzonego przez banki komercyjne. Reguluje także płynność całego systemu bankowego, kształtuje potencjał kredytowy banków komercyjnych poprzez odpowiednie instrumenty pieniężne

jest on bankiem całej gospodarki narodowej

regulator całego obiegu pieniężnego wewnątrz kraju i bilansu płatniczego

bank państwa w zakresie udzielania kredytów dla rządu, obsługi długu publicznego oraz kasowej obsługi budżetu

Obowiązkiem Banku Centralnego jest dbanie o stabilność waluty narodowej, a także oddziaływanie na gospodarkę narodową aby następował stały jej rozwój, wzrost dochodu narodowego oraz spadek bezrobocia

jest on bankiem państwa

Bank Centralny zajmuje się obsługą oraz organizacją płatności zagranicznych, realizuje politykę państwa w odniesieniu do kursów walut oraz pośredniczy w zakupie złota i dewiz. Utrzymuje także międzynarodowe rezerwy pieniężne.

Polityka pieniężna (monetarna) Banku Centralnego

Czynnikiem, który określa i równocześnie ogranicza działalność banków komercyjnych jest polityka pieniężna Banku Centralnego. Polityka ta polega na „ manipulowaniu stopą wzrostu krajowej podaży pieniądza w celu stabilizowania poziomu zatrudnienia i produkcji”

Istota tej polityki polega na zwiększaniu lub zmniejszaniu podaży pieniądza oraz podwyższaniu lub obniżaniu stopy procentowej. Jej celem jest doprowadzenie do zwiększenia inwestycji, globalnego popytu, zatrudnienia oraz wzrostu krajowego produktu brutto.

Ograniczenie podaży pieniądza i podwyższenie stopy procentowej zapobiega wzrostowi nadmiernego globalnego popytu, który dochodząc do granic możliwości globalnej, realnej podaży może wywołać stały wzrost cen, czyli zjawisko inflacji.

Dwa podstawowe kierunki polityki monetarnej

regulowanie ilości pieniądza który znajduje się w obiegu poprzez zwiększanie podaży w sposób proporcjonalny do wzrostu produktu krajowego brutto. W tym przypadku wysokość stopy procentowej jest wielkością wynikową, która ulega dużym wahaniom.

regulowanie stopy procentowej - określa się ilość pieniądza która konieczna jest do uzyskania danej stopy procentowej

W obydwu przypadkach za pomocą polityki monetarnej można z jednej strony dążyć do ożywienia gospodarki, a z drugiej strony chronić ją przed nadmierną inflacją.

Cele polityki monetarnej

ograniczenie ilości pieniądza do wielkości niezbędnej do właściwego spełnienia przez pieniądz funkcji środka płatniczego oraz gromadzenia oszczędności

zwiększanie ilości pieniądza w obiegu poprzez Bank Centralny, może mieć to miejsce za pomocą:

zwiększanie zakupionych na rynku (państwo, banki lub publiczność) obligacji lub weksli skarbowych, co powoduje podwyższenie kursów o obniżenie stopy procentowej

obniżanie stopy redyskonta Banku Centralnego

zwiększanie zdolności kredytodawczej przez Bank Centralny dla banków komercyjnych (np. poprzez obniżenie obowiązujących je rezerw)

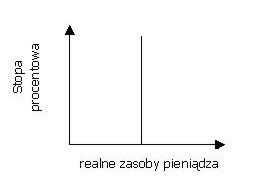

Krzywa podaży pieniądza

Pokazuje jaka ilość pieniądza dostępna jest w gospodarce. Podaż jest stała i nie zmienia się wraz ze zmianami stopy procentowej.

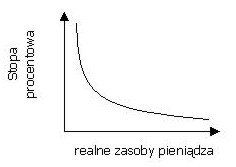

Krzywa popytu pieniądza

Pokazuje zależność między wielkością zasobu pieniądza, jakie ludzie chcą utrzymać a wielkością stopy procentowej. Krzywa ta posiada ujemne nachylenie ponieważ przedstawia odwrotną zależność między stopą, a skłonnością do utrzymania aktywów w gotówce.

Pieniądz

Powszechnie akceptowany z mocy prawa lub też zwyczaju środek regulowania zobowiązań. Pełni on rolę powszechnego ekwiwalentu.

Pieniądz pojawił się jako pośrednik w procesach wymiany wówczas, gdy nabrały one cechy masowej powtarzalności, a więc w okresie przechodzenia od gospodarki naturalnej do towarowej. Uczestnictwo pieniądza w wymianie pozwoliło zastąpić dotychczasowa wymianę bezpośredni towaru na towar dwoma , odrębnymi niezależnymi od siebie aktami: towar-pieniądz i pieniądz-towar, co w istotny sposób ułatwiło i wpłynęło na rozwój wymiany towarowej.

banknot - pieniądz papierowy, który na mocy decyzji władzy państwowej ma charakter prawnego środka płatniczego, stanowiąc powszechny ekwiwalent. Banknoty są zazwyczaj emitowane przez Bank Centralny, a ich nominały dostosowane są do skali cen. Papier i druk banknotów musi odpowiadać specjalnym warunkom technicznym zabezpieczającym przed fałszerstwem.

bilon - pieniądz zdawkowy przyjmujący postać monety o różnych nominałach. Bity z niepełnowartościowych materiałów. Bilon jest pieniądzem pomocniczym w każdym systemie pieniężnym. Jego istnienie wynika z konieczności dostosowania wartości pieniądza do potrzeb drobnych płatności. Emisja bilonu może być dokonywana przez skarb państwa lub przez Bank Centralny.

Funkcje pieniądza

miernik wartości - za pomocą ceny pozwala różnorodne towary sprowadzić do porównywalności wyrażając ich wartość w tych samych jednostkach

środek cyrkulacji - pośredniczy w transakcjach w których następuje równoczesne, wzajemne przekazywanie towaru i pieniądza między ich uczestnikami

równanie obiegu pieniądza

m*v=p*q

m - iloczyn zasobów pieniądza

v - szybkość obiegu

p - iloczyn poziomu cen

q - rozmiar produkcji

Z równania wynika, że jeżeli szybkość obiegu pieniądza pozostanie bez zmian, a poziom produkcji nie może ulec powiększeniu to zwiększenie zasobów pieniądza musi doprowadzić do wzrostu cen.

środek tezauryzacji - czyli gromadzenia skarbu, rezerw (nie może tracić na wartości)

środek płatniczy - w sytuacji regulowania zobowiązań typu transferowego lub w transakcjach wymiennych, w których przepływ towarów i pieniędzy nie jest jednoczesny

w krajach wysoko rozwiniętych pieniądz może być pieniądzem światowym, co oznacza wypełnienie wcześniej określonych funkcji w odniesieniu do transakcji i rozliczeń między krajami (EURO)

Właściwości pieniądza

elastyczność substancji = 0

oznacza to, że wraz ze wzrostem wartości wymiennej pieniądza nie występuje tendencja do zastępowania go innym dobrem

elastyczność produkcji pieniądza = 0

oznacza to, że wzrost kosztów produkcji pieniądza wywołany np. wzrostem siły roboczej nie powoduje wzrostu jego ceny

pieniądz posiada największą premię za płynność

oznacza to, że koszty przetrzymania pieniądza są niższe niż korzyści uzyskane z jego obiegu. Pieniądz czerpie w swojej czystej formie wartość z faktu, że obiega. Płynność pieniądza to połączenie zdolności do przechowywania wartości i łatwej sprzedażalnosci.

Pieniądz przechowuje wartość ponieważ jest zjawiskiem ENDOGENICZNYM (wewnątrz gospodarczym)

Aby przedmiot mógł występować w roli pieniądza musi spełniać warunki:

łatwy do standaryzacji - szybko można ocenić jego wartość

musi być szeroko akceptowalny (przyjmowany)

musi być podzielny (można go rozmieniać)

nie może sprawiać trudności w noszeniu

nie może się szybko psuć (tytoń, sól, alkohole, paciorki)

Pieniądz niezależnie od swojej formy zewnętrznej i systemu gospodarczego jest prawnie określony i powszechnie akceptowalny jako środek, który może wyrażać, przechowywać i przekazywać wartość i którego wartość ściśle wiąże się z realnym produktem społecznym brutto.

Jednostka pieniężna jest środkiem obiegowym z mocy przepisów prawa znajduje powszechną akceptację w społeczeństwie. Nazwę jednostki pieniężnej oraz jej miarę w danym kraju określa ustawa.

Pieniądz nie ma substancji i jest typowym pieniądzem papierowym, a jego wartość nominalna nie ma związku z wartością rzeczywistą. Wartość nominalna nadawana jest przez państwa.

Formy pieniądza:

gotówkowa - banknoty, bilon, monety. Emitowana przez Bank Centralny poszczególnych państw.

bezgotówkowa - depozyty bankowe uruchamiane czekami. Pieniądz ten jest emitowany przez banki komercyjne.

Forma pieniądza występująca jedynie w postaci zapisów na bankowych rachunkach depozytowych płatnych na żądanie, dokumentujących otrzymywanie należności lub regulowanie zobowiązań przez właścicieli tych rachunków.

Uruchomienie pieniądza bezgotówkowego następuje za pomocą przelewu bankowego, czeku rachunkowego, akredytywy lub karty kredytowej i polega na przenoszeniu płatności z rachunku jednego klienta na rachunek drugiego klienta w tym samym lub innym banku.

Podstawa funkcjonowania pieniądza bezgotówkowego może być:

depozyt pierwotny pochodzący z własnych środków właściciela rachunku

depozyt wtórny utworzony w wyniku udzielenia kredytu przez bank

Pieniądz bezgotówkowy kreowany w wyniku akcji kredytowej banków komercyjnych powiększa ilość pieniędzy w obiegu i podlega kontroli ze strony Banku Centralnego ze względu na groźbę wywołania lub pogłębienia inflacji.

Wraz ze wzrostem poziomu rozwoju gospodarczego i systemu bankowego pieniądz bezgotówkowy wypiera pieniądz gotówkowy, przyczyniając się do obniżki społecznych kosztów wymiany i obiegu pieniądza.

PIENIĄDZ ELEKTRONICZNY

Definicje

Instrument przedpłacony lub przechowujący wartość, który umożliwia posiadaczowi dokonywanie niskokwotowych transakcji przy użyciu kart płatniczych.

Bazuje on na technologii kart procesorowych lub poprzez sieci komputerowe (Internet). Jest to pieniądz, który bazuje na sieci lub oprogramowaniu komputerowym. Zapis środków pieniężnych, które mogą być dostępne dla posiadacza, które mogą być szeroko wykorzystywane do dokonywania płatności jest przechowywany w urządzeniu elektronicznym będącym w posiadaniu użytkownika.

W przypadku produktu, który bazuje na kartach przedpłacona wartość przechowywana jest na mikroprocesorze umieszczonym na karcie plastikowej.

Produkty które bazują na sieci używają specjalistycznego oprogramowania, które instalowane jest na komputerach osobistych w celu przechowywania wartości.

Dyrektywy Parlamentu Europejskiego oraz Rady UE (2000/46/WE w sprawie podejmowania i prowadzenia działalności przez instytucje pieniądza elektronicznego oraz nadzoru ostrożnościowego nad ich działalnością)

Pieniądz elektroniczny oznacza wartość pieniądza, która stanowi prawo do roszczenia wobec emitenta, która jest:

przechowywana na urządzeniu elektronicznym

wyemitowana w zamian za środki pieniężne w wartości nie mniejsze niż wartość wyemitowana

środkiem płatniczym akceptowanym przez podmioty inne niż instytucja emitująca

Postacie pieniądza elektronicznego

produkt, który bazuje na technologii kart procesorowych (elektroniczna portmonetka)

produkt, który wykorzystuje oprogramowanie za pomocą którego posiadacz może dokonywać płatności w Internecie (pieniądz sieciowy)

Pieniądz elektroniczny, a inne formy płatności

|

Pieniądz elektroniczny |

Gotówka |

Karty płatnicze |

Prawny środek płatności |

NIE |

TAK |

NIE |

Akceptowalność |

Bardzo ograniczona |

Nieograniczona |

Ograniczona |

Koszt pojedynczej transakcji |

Niski |

Średni |

Średni |

Anonimowość użytkownika |

TAK |

TAK |

NIE |

Możliwość końcowego sfinansowania transakcji bezpośredniej (face-to-face transaction) |

TAK |

TAK |

NIE |

Możliwość końcowego sfinansowania transakcji na odległość (non-face-to-face transaction) |

TAK |

TAK |

NIE |

PIENIĄDZ SIECIOWY

Produkt, który nie ma postaci fizycznej. Jest on reprezentowany jako plik zapisany na dysku komputera. Płatność za jego pośrednictwem kształtuje się zupełnie inaczej niż w przypadku elektronicznych portmonetek.

Do załadowania gotówki z konta bankowego klienta na pieniądz sieciowy oraz do dokonywania płatności służy specjalne oprogramowanie, które użytkownik ma zainstalowane na swoim komputerze osobistym. Oprogramowanie to umożliwia przekazywanie elektronicznych banknotów na komputer użytkownika lub tez dokonywanie odpowiednich zapisów po każdej transakcji w saldzie użytkownika.

Karty elektroniczne (płatnicze*), a elektroniczne portmonetki

* w Polsce jeszcze karty magnetyczne

|

Możliwość uzyskiwania dostępu do kredytu |

Różnica czasowa pomiędzy momentem dokonania transakcji i momentem zapłaty |

Elektroniczne portmonetki |

NIE |

Instrument typu pay before (zapłać wcześniej). Posiadacz takiej kwoty z góry płaci za jej określoną wartość nabywczą i dopiero wtedy może się nią posługiwać w płatnościach |

Karty debetowe |

NIE |

Bezgotówkowe instrumenty płatnicze typu pay now (zapłać teraz). Obciążenie rachunku posiadacza karty następuje w momencie realizacji nią płatności lub niedługo po czasie transakcji |

Karty kredytowe i obciążeniowe |

TAK |

Instrument typu pay later (zapłać później). Oznacza, to że posiadacz karty dokonuje płatności w późniejszym okresie, czyli po uzyskaniu kredytu ponieważ jego rachunek jest obciążony w późniejszym okresie od realizacji transakcji. |

Karty magnetyczne, a karty elektroniczne

Karty magnetyczne |

Karty elektroniczne |

Niski stopień zabezpieczenia przed fałszerstwem |

Wysoki stopień zabezpieczenia przed fałszerstwem |

Technologia jednokrotnego zapisu i wielokrotnego odczytu |

Możliwość modyfikowania raz wprowadzonych danych |

Wrażliwość na warunki zewnętrze |

Większa trwałość i odporność na warunki zewnętrzne |

Jawność danych |

Możliwość wewnętrznej autoryzacji i identyfikacji PIN w systemie off-line |

Łatwość kopiowania i fałszowania |

Trudność podrobienia i ingerencji w zapis na karcie danych |

Instrument pasywny przechowujący dane |

Karty „inteligentne” - zarządzaniem pamięcią karty zajmuje się procesor (wielofunkcyjność) |

Niski poziom zabezpieczeń danych dla płatności w Internecie |

Wysoki poziom bezpieczeństwa dla płatności w Internecie |

SYSTEM WALUTOWY

Zespół norm prawnych, reguł i zwyczajów który określa warunki i reguluje sposób funkcjonowania pieniądza w transakcjach międzynarodowych.

Podział systemów walutowych

krajowe - są tworzone i dostosowywane do potrzeb gospodarki na mocy właściwych organów władzy państwowej i określają przede wszystkim zasady kształtowania kursów walutowych, warunki oraz zakres wymienialności waluty oraz reguły obrotu walutami obcymi na terenie kraju

międzynarodowe - kształtuje się na podstawie dwóch lub więcej umów o charakterze międzypaństwowym, bardzo często z udziałem finansowych międzynarodowych organizacji (MFF) lub tez jako rezultat praktycznych doświadczeń uczestników światowego obrotu gospodarczego.

W warunkach istnienia odrębnych systemów pieniężnych i walutowych w poszczególnych krajach zachodzi konieczność regulowania stosunków walutowych pomiędzy krajami, w tym ustalania kursów walut, zasad wyrównywania bilansów płatniczych oraz tworzenia pieniądza międzynarodowego (np. pieniądz emitowany przez Międzynarodowy Fundusz Walutowy Specjalne Prawa Ciągnienia SDR) lub też pieniądz międzynarodowy regionalny (EURO).

SYSTEM PODATKOWY

Podatki są głównym źródłem dochodu do budżetu państwa. Są one bardzo elastycznym instrumentem.

Pierwszy raz podatki pojawiły się w formie niewolniczej - były owocem kary który miał nałożyć władca na mieszkańców.

Podatek jako kategoria ekonomiczna wyraża stosunek pomiędzy państwem i obywatelem zobowiązanym do jego uiszczenia. Odzwierciedla on pewne ogólne właściwości wspólne określonej grupie ekonomicznych stosunków podziału i ściśle z nimi związanych stosunków prawnych. Jego przedmiotem jest świadczenie pieniężne, przymusowe, nieekwiwalentne i bezzwrotne oparte na ogólnych normach prawnych. Powyższe cechy pozwalają odróżnić podatek od innych świadczeń na rzecz budżetu państwa.

pieniężny charakter świadczeń podatkowych wiąże się z jego wymiarem i poborem w jednostkach pieniężnych danego kraju

przymusowy charakter podatku wynika z władczych uprawnień państwa w stosunku do wszystkich obywateli zamieszkałych na terytorium danego państwa lub posiadających na nim źródła podatkowe

Jest to przymus prawny, który opiera się na aktach prawnych pochodzących od władzy państwowej i wynika z panowania ekonomicznego i politycznego państwa

bezzwrotny charakter świadczeń podatkowych polega na definitywnym przekazaniu przez podmiot zobowiązany do uiszczenia podatku środków pieniężnych na rzecz budżetu państwa

nieekwiwalentny charakter (nieodpłatny) oznacza, że w zamian za wzniesione świadczenia na rzecz budżetu państwa wpłacający nie otrzymuje ze strony państwa żadnego bezpośredniego świadczenia które miałoby charakter ekwiwalentu

Podatek w sensie ustrojowym (politycznym)

Podatek ten dotyczy relacji między państwem i obywatelem. O kształcie podatku decyduje większość parlamentarna. Stanowi ona o wysokości podatków, o zasadach jakie będą obowiązywały. Wyróżnia się 4 zasady:

prawo nie działa wstecz

zasada zaufania obywateli do państwa i prawa

zasada zgodności z prawem

zasada równości

Podatek w sensie ekonomicznym

Podatek jest to ciężar, który ponoszą podmioty istniejące poza państwem lub inne związki publiczno-prawne na rzecz tego państwa lub innego związku publiczno-prawnego. Dochody z tytułu opodatkowania stanowią podstawę gospodarki budżetowej państwa i służą finansowaniu wydatków publicznych.

Dochód do budżetu

Dochody podatkowe

podatki pośrednie

podatek od towarów i usług

podatek akcyzowy

podatek od gier

podatek do osób prawnych

podatek od osób fizycznych

Dochody niepodatkowe

Dywidenda

Wpłaty z zysku NBP

Cło

Dochody jednostek budżetowych

Pozostałe dochody nieopodatkowane

Wpłaty jednostek samorządu terytorialnego

Dochody zagraniczne

Wpłaty do budżetu państw z UE

Podział podatków

Bezpośrednie |

Pośrednie |

|

|

Dochody podatkowe pośrednie w stosunku do roku 1991 w 200 roku wzrosły dwukrotnie. Dochody podatku bezpośredniego tylko o 4%.

Funkcje podatków

fiskalna - jest to podstawowe zadanie podatków. Służą one do skutecznego finansowania wydatków publicznych państwa. Źródło podatku - wybierając je należy ocenić czy jest ono wystarczająco wydajne, ponieważ brak źródła może być zagrożeniem dla aktywności państwa co uniemożliwia mu wypełnianie określonych zadań. Dlatego też współczesne systemy podatkowe sięgają do dwóch rodzajów zyskownych podatków, które tworzą system podatkowy: do podatku VAT (podatek od wartości dodanej) i do podatku dochodowego.

Struktura dochodów budżetowych w 2003 roku

Rodzaj dochodów |

Wielkość % |

|

40% 22% 18% 9% 4% 2% 2% 1% 2% |

Podstawowe stawki VAT w wybranych krajach

Kraj |

Stawka VAT |

Japonia Kanada Szwajcaria Korea Południowa Australia Meksyk Turcja Estonia Słowenia Chorwacja Czechy Polska Norwegia Islandia Węgry |

5% 7% 7,6% 10% 10% 15% 17% 18% 20% 22% 22% 22% 24% 24,5% 25% |

elastyczność oznacza, że jest on zdolny do tego by w stosunkowo krótkim czasie reagować na wzrost i spadek zapotrzebowania na dochód publiczny

taryfa podatkowa (taryfa progresywna) - może ona wywoływać z punktu widzenia fiskalnego następujące konsekwencje:

może prowadzić do stałego wzrostu przeciętnego i granicznego obciążenia podatków z uwagi, że wraz z wzrastającym dochodem jego obciążenie podatkowe wzrasta więcej niż proporcjonalnie

może prowadzić do naruszenia podstawowych zasad podatkowych

funkcje regulacyjne - polega ona na kształtowaniu dochodów i majątków będących w dyspozycji podatników. Za pomocą tej funkcji możemy przesunąć środki finansowe w odpowiednich proporcjach pomiędzy budżetem, a podatkami.

funkcja stymulacyjna - oznacza wykorzystanie instrumentów podatkowych w celu wywarcia wpływu na warunki działania podmiotów gospodarczych, jak również na kierunki i tempo rozwoju. Urzeczywistnieniem ww. funkcji jest zróżnicowanie obciążeń podatkowych. Praktycznym przykładem jest system zwolnień i ulg podatkowych.

funkcja redystrybucyjna - podatki oddziaływują na rozkład dochodów, który jest ukształtowany w wyniku gry sił rynkowych.

funkcja stabilizacyjna - za pomocą podatków państwa oddziaływają na stabilizację makroekonomiczną, która ma zapewnić zrównoważenie wzrostu gospodarczego przy możliwie pełnym zatrudnieniu czynników produkcyjnych w zrównoważonym bilansie płatniczym i ustabilizowanie poziomu cen.

funkcja alokacyjna - za pomocą podatków państwo oddziałowuje na strukturę wytwarzanego produktu krajowego brutto poprzez konstrukcje podatkowe. Państw wpływa na kierunki rozwoju.

funkcja poza fiskalna - państwo pragnie wywrzeć określony i skuteczny wpływ na stosunki społeczno-gospodracze. Funkcja ta dotyczy pojedynczych podatków.

Systematyka podatków

Przedmiotowe kryterium - w procesie tym dochód kształtuje przychód; zostaje ustalony przychód minus koszty i konsumpcja

przychodowe podatki - opodatkowaniem jest objęty dochód brutto (bez uwzględnienia kosztów uzyskania), łatwy w wymiarze i poborze. Gwarantuje budżetowi państwa dochody niezależnie od ostatecznego rezultatu finansowego.

dochodowe podatki - uzależniona jest wysokość podatku od osiągniętego wyniku finansowego. Dochód wyraża sumę indywidualnych przychodów netto, uzyskiwanych w pewnym okresie czasu z poszczególnych źródeł przychodów

dochód = przychód - koszty

podatki majątkowe - przedmiotem opodatkowania jest majątek lub jego przyrost (są one realne, płacone z dochodu i mają charakter nominalny)

podatki konsumpcyjne - źródłem w sensie ekonomicznym, jest dochód wydatkowany (kwota produktu + podatek). Rzeczywisty jego ciężar ponosi ludność (np. VAT)

podatki obrotowe - przedmiotem są czynności związane z przychodem, dochodem lub majątkiem.

Podmiotowe kryterium

według czynnego podmiotu - podmiot czynny to państwo lub związek publiczno-prawny (np. w RFN katolicy). Podatki na rzecz kościołów i związków wyznaniowych, związków niepublicznych.

według biernego podmiotu - jest to podmiot na który państwo lub inny związek publiczno-prawny nakłada obowiązek podatkowy. Podatki od gospodarstw domowych i innych podmiotów gospodarczych.

Inna systematyka

podatki państwowe

podatki samorządowe

podatki zwyczajne i nadzwyczajne

podatki celowe (na osoby niepełnosprawne)

podatki miarowe - konstruowane z uwzględnieniem sytuacji faktycznych i prawnych, związanych z danym podmiotem; są one dopasowane do zdolności płatniczych - np. podatek dochodowy)

podatki rynkowe - istotny element kształtowania cen poprzez wpływ na strukturę kosztów (np. podatek obrotowy)

podatki fiskalne - służą pokrywaniu potrzeb finansowych państwa poprzez przesuwania dochodu narodowego od jednostki do rzecz. ogółu

podatki interwencyjne - do oddziaływania na przebieg procesów gospodarczych lub społecznych

podatki rzeczywiste - podstawa opodatkowania ustalana w wyniku postępowania podatkowego; są kształtowane przez przebieg zdarzeń gospodarczych w określonym czasie; są uzależnione od wyników działalności gospodarczej

podatki należne - podstawa opodatkowania jest stała i niezależna od przyszłych zdarzeń gospodarczych, a wysokość obciążenia podatkowego jest ustalona z góry

podatki naliczone - kwota umieszczona na dokumencie zakupu

Zasady opodatkowania (wg Smitha)

Zasada dogodności - każdy podatek winno się egzekwować w takim czasie i w taki sposób aby podatnikowi umożliwić jak najdogodniejszą zapłatę

Zasada równości - termin płatności, sposób zapłaty i suma powinny być jasno i zrozumiale określone. Traktuje podatek jako opłatę ponoszoną przez obywateli za udzieloną im ze strony państwa obronę. Wysokość ciężaru podatkowego winna być wypadkową korzyści jakie podatnik czerpie z działalności państwa, a koszt świadczeń państwowych. W stosunku do różnych obywateli ma charakter różny.

Zasada taniości - koszty realizacji podatku państwo winno utrzymywać na możliwie jak najtańszym poziomie, tak aby jak największy udział procentowy dochodu z oprocentowania przypadał na rzecz dobra ogólnego, a nie był pochłonięty przez administrację podatkową.

System podatkowy w ujęciu J. Stiglitz'a

Kryteria efektywności systemu podatkowego

ekonomiczna efektywność - nie powinien system przeszkadzać lub zniekształcać efektywnej alokacji zasobów.

prostota - system łatwy i niedrogi w stosowaniu

elastyczność - system powinien łatwo lub automatycznie reagować na zmieniające się warunki ekonomiczne

odpowiedzialność polityczna - przejrzystość systemu aby utrudniać zamazywanie obrazu (np. poprzez utrzymywanie przez obywateli rzeczywistych obciążeń podatkowych)

uczciwość (sprawiedliwość) - system powinien sprawiedliwie traktować różne podmioty

System podatkowy

Jest to zespół podatków obowiązujących w danym kraju i stanowiących jednolitą, wewnętrzną zgodność pod względem ekonomiczno-prawnym.

Prawne wymogi systemu podatkowego

przejrzystość aktów prawnych składających się na dany system podatkowy

ich wewnętrzna zgodność

logiczna konstrukcja

Czynniki ekonomiczne

wybór właściwych źródeł podatkowych

wybór odpowiedniego momentu procesu gospodarczego

właściwe i precyzyjne ustalenia podmiotu gospodarczego objętego obowiązkiem podatkowym

ustalenie właściwej wysokości nakładanych podatków

Czynniki wewnętrzne (występują w obrębie danego kraju)

warunki społeczno-gospodarcze

stopień rozwoju gospodarczego

typ ustroju

rola i zakres władzy państwowej

Czynniki zewnętrzne (mają charakter globalny)

koniunktura gospodarcza na świecie

rola danego państwa w gospodarce światowej

specyfika gospodarek narodowych

cele jakie państwo ma zamiar zrealizować w zakresie polityki finansowej

Racjonalny system podatkowy

W celu ograniczenia liczby podatków w systemach wielopodatkowych wysuwa się ww. koncepcję. Stanowi ona odmienną wersję systemu podatkowego opartego na podatku jednym, rozumianym jako zastosowanie jednego rodzaju podatku dla jednego rodzaju źródła podatków i dla jednego rodzaju podatników. Jest to takie rozwiązanie w którym każdy podatek będący częścią systemu podatkowego obciążałyby dane źródło opodatkowania tylko raz. Do chwili obecnej nie udało się zrealizować żadnego racjonalnego systemu podatkowego, a główne przyczyny wiążą się z faktem że systemy podatkowe nie są konstruowane całościowo lecz są wynikiem kompromisów i modyfikacji systemów, które występowały do tej pory. Racjonalny system podatkowy wiąże się z uprawnieniami w aspekcie ekonomiczno-prawnym. Winien on być oparty na podatku dochodowym ze względu na jego wydajność, a inne podatki winny mieć charakter uzupełniający.

W sensie ekonomicznym system jest spójny w sensie prawnym. W ujęciu prawnym stanowi on logiczną, jasna i zwartą całość, a jego elementy muszą być ze sobą powiązane merytorycznie. Winien on zapewniać regularny dopływ środków do budżetu państwa i umożliwić państwu wpływ na wzrost i efektywność procesów produkcji oraz na decyzje przedsiębiorstw, dotyczące rozporządzania zyskiem, który jest pozostawiony do jego dyspozycji.

Skuteczność realizacji tych celów wiąże się ze względną stałością i stabilnością systemu i powiązaniami, z indywidualnymi dochodami podmiotów.

W doktrynie podatkowej sformułowano tezę o zależności zachodzącej pomiędzy stopniem rozwoju gospodarczego a strukturą systemu podatkowego. W państwach rozwiniętych dominują podatki bezpośrednie, a w tych o niższym stopniu rozwoju dominują podatki pośrednie.

Stosowanie danego rodzaju podatków ma na celu zapewnienie określonej wielkości dochodów dla budżetu państwa. Każdy ustawodawca w zakresie podatków winien wyważyć kwestię dotyczącą rodzaju podatków, ich wielkości przestrzegając zasady racjonalizmu, efektywności, gospodarności. Winien zwrócić uwagę na specyfikę struktury społeczno-gospodarczej istniejącej w danym państwie.

MIĘDZYNARODOWA INTEGRACJA GOSPODARCZA

międzynarodowa integracja gospodarcza - potocznie to łączenie w jedną całość. Jest to scalanie narodowych potencjałów ekonomicznych w jeden potencjał międzynarodowy. Tworzy się przez to nowe organizmy.

Kryteria integracji

Kryterium horyzontu integracji - czy integracja jest niekończącym się zjawiskiem czy osiąga stan optymalnego nasycenia (swój cel).

Integracja jest raczej długotrwała. Jest również zjawiskiem, które posiada swój kres polegający na wytworzeniu docelowej struktury ekonomicznej, który będzie wyodrębniał grupę państw z całokształtu gospodarki światowej.

Kryterium mechanizmu funkcjonowania integracji - czy powinien być to mechanizm wolnej konkurencji i wolnego handlu, czy też efekt określonej polityki integrujących się państw.

Integracja międzynarodowa winna być kształtowana przez mechanizmy wolnego rynku i wolnego handlu. Proces ten powinien polegać na likwidacji barier w obrocie międzynarodowym towarów, usług i czynników produkcji.

Kryterium korzyści z integracji - określa potencjalne korzyści państw członkowskich; czy korzyści te winny przypadać równo między państwa czy w nierównych częściach.

Rozważa się stopę korzyści gdyż masa korzyści, które czerpie kraj z tytułu integracji jest uzależniona od potencjałów ekonomicznych i z założenia nie może być równa.

Cele integracji

ogólny - pod pojęciem integracji rozumiemy zespalanie narodów, państw, potencjałów gospodarczych, rynków i pojedynczych osób różnej narodowości i przynależności państwowej.

szczegółowy - zwiększenie efektywności gospodarowania poprzez unowocześnianie gospodarki oraz strukturalne zmiany w produkcji. Ułatwienia w przepływie towarów i usług stwarzają państwom możliwość koncentracji nakładów w dziedzinach najbardziej efektywnych. Integracja ułatwia państwom dostęp do zewnętrznych zasobów produkcyjnych (surowce, wiedza techniczna, zasoby pracy). Rozwój integracji prowadzi jednocześnie do rozwoju międzynarodowej specjalizacji i kooperacji w produkcji. Zwiększają się serie wytwarzanych wyrobów, wzrasta skala produkcji i obniżka kosztów jednostkowych.

Warunki rozwoju międzynarodowej integracji

położenie geograficzne zainteresowanych państw. Chodzi o maksymalne skrócenie czasu przepływu towarów i usług oraz czynników produkcji między tymi państwami oraz zmniejszenie kosztów tego przepływu.

infrastruktura gospodarcza - połączenia drogowe, kolejowe, morskie, telekomunikacyjne, informatyczne. Utworzenie jednolitego organizmu gospodarczego nie jest możliwe bez powyższej infrastruktury.

komplementarność struktur gospodarczych

charakter międzygałęziowy - różnice w zasobach czynników produkcji są efektem różnic w zasobach złóż surowców, w położeniu geograficznym, w warunkach klimatycznych, w eksploatacji złóż surowców

charakter wewnątrzgałęziowy - dopasowanie tej komplementarności gospodarczej, różnice w wydajności czynników produkcji.

W przypadku zbliżonych poziomów rozwoju gospodarczego i cywilizacyjnego stworzenie komplementarności wewnatrzgałęziowej w przemyśle jest możliwe w krótkim czasie. Wzajemne dopasowanie innych dziedzin gospodarki jest dłuższe.

polityka - sprzyja integracji (ekonomicznej) wzajemne udzielanie preferencji taryfowych, poza taryfowych, para taryfowych, wprowadzanie swobody przepływu kapitału i innych czynników produkcji, koordynacja polityki ekonomicznej lub prowadzenie wspólnej polityki ekonomicznej. Realizacja jej wiąże się z koniecznością dopasowania celów, środków i narzędzi, ogólnej polityki ekonomicznej i zagranicznej polityki ekonomicznej, począwszy od koordynacji a skończywszy na jej realizacji.

Modele integracji

Całościowy obraz ugrupowania integracyjnego, obejmujący zespół jego głównych wartości (podział kompetencji między organami międzynarodowymi i ponadnarodowymi, a rządami państw członkowskich)

Model międzynarodowej integracji gospodarczej

W modelu powyższym decyzje dotyczące powiązań państw podejmowane są wyłącznie przez instytucje narodowe, a ośrodek międzynarodowy posiada charakter koordynacyjny. Narodowe ośrodki integracyjne informują ośrodek międzynarodowy o środkach, celach i narzędziach wewnętrznej i zagranicznej polityki ekonomicznej. Ośrodek międzynarodowy po przetworzeniu danych przesyła ośrodkom narodowym zalecenia dotyczące pożądanym zmianom w polityce ekonomicznej, zwłaszcza w zagranicznej polityce ekonomicznej państw członkowskich.

W tym modelu zalecenia nabierają mocy obowiązującej po przetworzeniu ich przez narodowe ośrodki integracyjne na decyzje w postaci ustaw, rozporządzeń i dekretów. Ośrodki mogą, ale nie muszą podporządkować się zaleceniom ośrodka międzynarodowego. Zalecenia ośrodka międzynarodowego są tylko propozycjami, sugestiami (życzeniami) wobec państw członkowskich.

Model ponadnarodowej integracji gospodarczej

W powyższym modelu cześć lub większość decyzji dotyczącej wewnętrznej i zagranicznej polityki ekonomicznej jest transmitowana z ośrodków narodowych do ośrodka ponadnarodowego. Narodowe ośrodki informują ośrodek ponadnarodowy o celach, środkach i narzędziach wewnętrznej i zagranicznej polityki ekonomicznej. Ośrodek ponadnarodowy na podstawie powyższych informacji podejmuje decyzje obowiązujące dla podmiotów gospodarczych w państwach członkowskich. Zakres kompetencji decyzyjnych w ośrodku ponadnarodowym jest uzależniony od zgody państw członkowskich (tylko część uprawnień). Ośrodek ponadnarodowy może posługiwać się dyrektywami i rozporządzeniami. Dyrektywy wiążą państwa do których są skierowane w zakresie celów pozostawiając swobodę wyboru środków i narzędzi. Decyzje obowiązują w całości strony do których są skierowane. Rozporządzenia mają zasięg ogólny, obowiązują w całości i są bezpośrednio stosowane we wszystkich państwach.

Mechanizmy integracji

Są to zasady działania rynku w obrębie ugrupowania integracyjnego. W jego zakres wchodzą parametry rynków międzynarodowych: pieniądz międzynarodowy, ceny, kursy walut, rozliczenia międzynarodowe i związki ich z rynkami narodowymi.

Mechanizm wolnego rynki wolnego handlu - ośrodki narodowe to stróże porządku - utrzymują praworządność, porządek publiczny, stosują środki przymusu, przeciwdziałają zakłóceniom odnośnie wolnego rynku i wolnego handlu. Do podstawowych podmiotów gospodarczych zaliczamy producentów, konsumentów samodzielnych, niezależnych, nieskrępowanych ograniczeniami.

Ceny krajowe, międzynarodowe, kursy walut, stopa procentowa są ustalone na rynku jako efekt wolnej gry sił rynkowych. Ośrodki narodowe mają zadanie usuwania ograniczeń taryfowych, para taryfowych i poza taryfowych, a ośrodek międzynarodowy koordynuje proces liberalizacji przepływu towarów i usług oraz czynników produkcji.

Mechanizm rynku regulowanego - rola ośrodków narodowych i ośrodka ponadnarodowego wzrasta w porównaniu do mechanizmu poprzedzającego. Zajmują się one liberalizacją przepływu towarów, usług i czynników produkcji w obrębie ugrupowania, lecz zajmują się również koordynacją i unifikacją celów, środków i narzędzi wewnętrznej i zagranicznej polityki ekonomicznej państw, Producenci i konsumenci postępują zgodnie z celami, środkami i narzędziami polityki integracyjnej.

Formy integracji

Strefa wolnego handlu - najprostsze rozwiązanie instytucjonalne. Oznacza likwidację ceł i ograniczeń ilościowych w handlu między określoną grupą państw. Kraje te zachowują jednocześnie autonomiczną zewnętrzną taryfę celną i prowadzą własną , niezależną politykę wobec państw trzecich (EFTA)

Unia celna - gdy państwa tworzące strefę wolnego handlu wprowadzają ujednolicenie cła zewnętrznego mamy z nią do czynienia. Unia ta przyczynia się do rozwoju handlu wzajemnego między państwami członkowskimi i ogranicza rozwój handlu z państwami trzecimi.

Wspólny rynek - wyższa forma integracji od ww. Oznacza zniesienie ceł we wzajemnych obrotach, wprowadzenie wspólnej taryfy celnej wobec państw trzecich; oznacza swobodę przepływu kapitału i zasobów pracy w obrębie ugrupowania integracyjnego. Stworzenie wspólnego rynku wiąże się z ujednoliceniem polityki cenowej w obrębie ugrupowania (EWG, wspólny rynek produktów rolnych UE)

Unia walutowa - obejmuje strefę wolnego handlu, unie celną, wspólny rynek, koordynację lub unifikację polityki walutowej prowadzonej przez kraje wchodzące w skład ugrupowania integracyjnego. W zakres tej koordynacji wchodzą ograniczone do z góry określonego przedziału wahania kursów walutowych, tworzenie wspólnych rezerw walutowych, wprowadzenie jednolitej waluty międzynarodowej, bezwarunkowa pomoc kredytowa (EUROLAND, EQU)

Unia ekonomiczna - obejmuje strefę wolnego handlu, unie celną, wspólny rynek, unie walutową, koordynację lub unifikację poszczególnych dziedzin polityki ekonomicznej - ogólnej, jak i w poszczególnych dziedzinach gospodarki. O pełnej unii ekonomicznej mówimy, gdy na obszarze integrujących się państw wszystkie, ważniejsze z punktu widzenia funkcjonowania wspólnego rynku, dziedziny polityki ekonomicznej zostały objęte wspólną lub skoordynowaną wspólną walutą, a władzę ekonomiczną w najważniejszych dziedzinach sprawują organizacje międzynarodowe (UE)

Unia polityczna - oznacza koordynację lub unifikację polityki wewnętrznej i zagranicznej państw wchodzących w skład ugrupowania integracyjnego. W praktyce jest ona najtrudniejsza do zrealizowania. Jest ona uważana za ukoronowanie dążeń integracyjnych.

Przykłady ugrupowań integracyjnych

Europejska Wspólnota Gospodarcza - 03.1957 rok, Rzym

Unia Ekonomiczna Beneluksu - 03.02.1958 rok, Haga.

Cel - zapewnienie wolnego przepływu towarów i usług oraz czynników produkcji w ramach Belgii, Holandii i Luksemburga.

Europejska Wspólnota Węgla i Stali - 19.04.1951, Paryż.

Cel - utworzenie wspólnego rynku węgla , rud żelaza i złomu

Euroatom - 25.03.1957 rok, Rzym.

Cel - koordynacja i utworzenie wspólnego rynku atomowego

EFTA - 20.11.1959 rok, Sztokholm.

Cel - liberalizacja handlu wzajemnego wyrobami przemysłowymi

NAFTA - 01.01.1994 rok, USA + Kanada + Meksyk

Cel - liberalizacja handlu wzajemnego towarami i przyspieszenie jego rozwoju, likwidacja ceł do 01.01.2008 roku na wyroby przemysłowe

Rada Wzajemnej Pomocy Gospodarczej - 1949 rok do 1990 roku

Cele - początkowo ściśle polityczne, później gospodarcze - współpraca na odmiennych zasadach niż w przypadku ugrupowań występujących w gospodarce rynkowej (brak rynku międzynarodowego); powiązania między państwami miały charakter administracyjny

CEFTA - 21.12.1992 rok (w życie od 1994 roku) Europa Środkowa

Przewidywała ona utworzenie strefy wolnego handlu wyrobami przemysłowymi oraz selektywną liberalizacje i handel wzajemny artykułami rolno-spożywczymi

POLITYKA RYNKU PRACY W POLSCE I W KRAJACH UE

Oznacza, że celem uprawiającego tą politykę państwa jest aktywne działanie dla zapewnienia poziomu pełnego zatrudnienia.

Pełne zatrudnienie - stan w którym stopa bezrobocia jest niewysoka i nie przekracza umownego poziomu 2-3% ogółu zatrudnionych

PROGRAMY PASYWNE |

PROGRAMY AKTYWNE |

||

UE (67%) |

POLSKA (84%) |

UE (33%) |

POLSKA (16%) |

|

|

|

|

Funkcje zatrudnienia

Zatrudnienie to kategoria ekonomiczna oznaczająca odpłatne zaangażowanie sił i umiejętności człowieka w procesie pracy w celu zaspokojenia potrzeb ludzkich.

Racjonalne zatrudnienie - stan w którym zatrudnieniu pełnemu towarzyszy rozmieszczenie pracujących w układzie kwalifikacyjnym, zawodowym, terytorialnym zgodnie z potrzebami gospodarki oraz aspiracjami i dążeniami pracowników, przy jednoczesnym należytym wykorzystaniu czasu pracy oraz kwalifikacji zatrudnionych. W gospodarce narodowej to proces kształtowania, rozmieszczania i wykorzystywania zasobów pracy.

funkcja ekonomiczna - zatrudnienie jest istotnym czynnikiem efektów gospodarczych pracy, a w skali makro zatrudnienie

funkcja dochodowa - zatrudnienie stanowi najważniejsze źródło dochodów ludności

funkcja społeczna - zatrudnienie umożliwia realizację społecznej potrzeby pracy poprzez uczestnictwo jednostek w życiu gospodarczym i społecznym

Pełne zatrudnienie - proces zmierzający do pełnej absorpcji faktycznych zasobów pracy w społecznym procesie pracy przez racjonalne kształtowanie liczby miejsc w gospodarce narodowej w sposób zapewniający osobom poszukującym pracy jej uzyskanie w możliwie krótkim czasie.

W krajach północnych stopa bezrobocia jest niższa niż w krajach południowych.

Modele rynku:

Rynek angloamerykański:

zdecydowanie najsilniej uelastyczniony rynek pracy,

minimalna ilość przepisów, zakazów, nakazów dotyczących relacji między pracodawcą a pracobiorcą,

duży stopień deregulacji co do form zatrudnienia (telepraca, różne formy pracy, np. przez Internet),

formy zatrudnień nie mające znamion rynku pracy-umowa o pracę, kontrakt,

nieokreślony czas bez wypowiedzenia czasu pracy i stabilności pracy.

istnieje niski stopień ochrony miejsca pracy,

niski poziom bezpieczeństwa pracy,

niskie zabezpieczenie socjalne,

niskie koszty pracy (bez odpraw, łatwo zwolnić z pracy),

łatwo o inną pracę.

Duża mobilność.

Bezrobocie niższe o połowę w porównaniu do rynku europejskiego. Tam można przepracować 1h/tydzień i nie jest się bezrobotnym.

Pełne zatrudnienie: 3-5%.

Rynek skandynawski: przeciwnie jak w USA, wpływ na rynek ma państwo (sektor publiczny; struktury samorządowe, komunalne). Cecha charakterystyczna to 30% (a w Szwecji 35%) zatrudnienie w Sektorze publicznym, kształtuje się ono na podstawie porozumień: między radami pracowniczymi, związkami pracowniczymi, pracodawców ze współpracą z władzami publicznymi. Szerokie kompetencje pracobiorców, znaczny poziom egalitaryzacji płac (różnica płac najmniejszych 6x). Solidaryzm płacowy-taryfikatorzy (ta sama płaca na tym samym stanowisku mimo, że pracują w różnych firmach). Bezrobocia nie ma, nakierowanie na pracę, dostosowanie kwalifikacji do rynku pracy.

Rynek europejski-niemiecki (nadreński): (-> bez Wlk. Brytanii i Irlandii) duży stopień strukturyzacji stosunku pracy, ochrona miejsc pracy. Na poziomie centralnym dochodzi do negocjacji, w UE-aktywne programy rynków pracy, istnieje pewna społeczna zgoda na poziom bezrobocia, zabezpieczenie praw bezrobotnych, bezrobocie technologiczne, rynek pracy się zwęża, automatyzacja.

Rynek japoński-korporacyjny: dochodzi do wyraźnej współpracy pomiędzy pracodawcami, pracobiorcami i państwem-kooperacja. Związki zawodowe współuczestniczą w zarządzaniu firmą. Państwo odpowiada długofalową strategią rozwoju gospodarczego, ministerstwo wskazuje drogę rozwojową. Zamiast bezrobocia-zwyżki podatkowe, sugestie wykorzystania ulg przy restrukturyzacji do innej branży. Silna ochrona miejsc pracy, praca-na dożywocie, niski stopień mobilności między przedsiębiorstwami. Rynek ten ma charakter dualny-wysokie technologie (sektor prorozwojowy)-niski sektor rolny (tradycyjnie wiejski), rzemieślniczy, chałupniczy. Bardzo niskie bezrobocie 5,4%-oni uważają, że jest wysoki, przed szokiem cen paliwa 1,2%-2,2%-2,5%.

Przedsiębiorstwo-jest jednostką gospodarczą wyodrębnioną pod względem techniczno-organizacyjnym i ekonomicznym, prowadzącą działalność produkcyjno-handlową lub obsługową nastawioną na zysk.

Podział przedsiębiorstw:

Według wielkości

Małe (zatrudnia od 0-49 pracowników)

Średnie (zatrudnia od 50-249 pracowników)

Duże (zatrudnia powyżej 250 pracowników)

Według form własności-wyróżniamy:

Prywatne,

Spółdzielcze

Państwowe

Mieszane

Samorządu terytorialnego

Będące własnością pracowników

Spółki:

Osobowe:

Jawna

Komandytowa

Partnerska

Komandytowo-akcyjna

Kapitałowa:

Sp. z o.o.

Sp. Akcyjna

Według formy prawnej:

Jednoosobowe - dotyczy wyjątkowo sp. z o.o.

Spółki

Forma prawna firmy:

75% przedsiębiorstw, to osoba fizyczna prowadząca działalność gospodarczą

14% przedsiębiorstw, to spółka cywilna

10% przedsiębiorstw, to spółka z o.o.

1% brak

Według ich terytorialnego rozczłonkowania:

Przedsiębiorstwa jednozakładowe

Przedsiębiorstwa wielozakładowe

Według zakresu ich interracjonalizacji

Krajowe

Międzynarodowe

Wielonarodowe

Globalne

Przedsiębiorstwa są siłą napędową dla gospodarki, a ich głównym celem maksymalizacja zysku.

Cele przedsiębiorstwa dzielimy na dwie grupy:

Cele indywidualne- takie, jak: maksymalizacja zysku, wzrost majątku, rozszerzenie rynków, obrona przed konkurentami przedsiębiorstwa w swojej dziedzinie, wzrost prestiżu kierownictwa, uznanie w oczach klientów.

Cele społeczne- takie, jak: zaspokajanie potrzeb konsumenta, dostosowanie produkcji do jego potrzeb.

Podział przedsiębiorstw według głównych celów:

komercyjne-dążą do osiągnięcia zysku,

spółdzielcze-samopomocowe, tworzone do określonego celu

WYBRANE ZAGADNIENIA Z GOSPODARKI RYNKOWEJ

publiczne-świadczą usługi na rzecz ogółu.

Funkcje przedsiębiorstwa:

podstawowe-są realizowane przez komórki specjalnie do tego celu powołane

pomocnicze-są realizowane przez komórki, które są uzupełnieniem funkcji podstawowych

regulacyjne-pełnią je zarządy danego przedsiębiorstwa.

Wśród najważniejszych zmian, które ukształtowały i maja wpływ na obraz przedsiębiorstw wskazać należy na:

powstanie spółek akcyjnych, tzw. korporacyjnych

na zmiany terytorialne zasięgu działalności przedsiębiorstw, czyli od przedsiębiorstwa lokalnego, do przedsiębiorstwa globalnego

zmiana relacji między przedsiębiorstwem a państwem

zmian przedsiębiorstw pomiędzy przedsiębiorstwem a otoczeniem

zmiany w systemach zarządzania i strukturach organizacyjnych przedsiębiorstw

Atrybuty przedsiębiorstwa (trzy podstawowe):

wyodrębnienie ekonomiczne - alionacja - jest jednym z warunków istnienia gospodarki towarowo-pieniężnej i oznacza, iż przedsiębiorstwo posiada odrębność majątkową. Działalność przedsiębiorstwa wiąże się zawsze z gospodarowaniem, a gospodarowanie oznacza większą lub mniejszą niepewność, co oznacza, iż przedsiębiorstwo działa zawsze w warunkach określonych szans na wytworzenie zysku i poniesienie strat, co oznacza, że przedsiębiorstwo ponosi ryzyko ekonomiczne. Rozwój przedsiębiorstwa poprzez powiększenie jego majątku trwałego jest w dużej mierze uzależniony od możliwości pokrycia nakładów inwestycyjnych z jego własnych dochodów.

Autonomia wewnętrzna przedsiębiorstwa oznacza wyłącznie prawa jego właścicieli lub osób przez niego upoważnionych do podejmowania decyzji dotyczących przedsiębiorstwa. Wynika (jest efektem) wyłącznego prawa właściciela do podejmowania ryzyka.

Autonomia zewnętrzna przedsiębiorstwa oznacza pozostawienie przedsiębiorstwu pełnej swobody w wykorzystaniu szans rynkowych bez ingerencji z zewn. Zwłaszcza organów państwowych.

wyodrębnienie prawne- wiąże się ono z osobowością prawną przedsiębiorstwa, która jest zdolnością do działań prawnych przedsiębiorstwa, co oznacza zawieranie umów, zaciąganie kredytów oraz występowanie jako odrębny podmiot w obrocie towarowym.

wyodrębnienie techniczno-organizacyjne- wiąże się z faktem, że przedsiębiorstwo Jest wyodrębnione pod względem technicznym, organizacyjnym i posiada własną strukturę organizacyjną, której graficznym wyrazem jest schemat organizacyjny przedsiębiorstwa.

Zasady w oparciu o które przedsiębiorstwo działa na rynku (4 podst. zasady):

Zasada gospodarności: odrębność ekonomiczna, czyli przedsiębiorstwo jest jednostka organizującą, która ma do dyspozycji określone środki, którymi ma gospodarować przestrzegając zasady rentowności.

Zasada przedsiębiorczości: wiąże się z umiejętnością pełnego formułowania celów i dążeń w sposób kreatywny.

Zasada rentowności: przestrzegając jej przedsiębiorstwo otrzymuje zawsze nadwyżkę ponad poniesione nakłady.

Zasada rachunku ekonomicznego: wiąże się ze zdolnością do rozumowania także kategoriami alternatywnymi.

Stosunki przedsiębiorstwa z innymi podmiotami gospodarczymi (wyróżniamy 5 podst. grup):

Przedsiębiorstwo a gospodarstwo domowe:

Wyodrębnia się 2 płaszczyzny urynkowienia powyższych stosunków:

1. płaszczyzna dot. Zarobkowania, czyli pozyskiwania środków finansowych

2. płaszczyzna dot. Ich wydatkowania

Obie płaszczyzny są realizowane na zasadzie dobrowolności.

WYBRANE ZAGDANIENIA Z GOSPODARKI RYNKOWEJ

Stosunki pomiędzy przedsiębiorstwami:

Przedsiębiorstwa są najbardziej charakterystycznymi podmiotami gospodarki rynkowej. Od początku istnienia przeds. nawiązywały między sobą określone stosunki, które mogą przybierać formę współpracy lub konkurencji.

Zjawisko współpracy zachodzi, gdy partnerzy mogą zaoferować jeden drugiemu poszukiwane zasady i umiejętności. Porozumienie o współpracy zawsze poprzedzane jest negocjacjami.

Stosunki konkurencji pomiędzy przedsiębiorstwami, które wpływają na decyzje dot. zawierania transakcji. Konkurencja może przybierać następujące formy i dotyczyć:

Konkurencja cenowa

Konkurencja jakościowa

Konkurencja gwarancji

Konkurencja reklamy, opakowania

Konkurencja transportu, serwisu

Warunki płatności

Stosunki przeds. z innymi instytucjami finansowymi krajowymi i międzynarodowymi:

We współczesnej gospodarce stos. Przeds. z instytucjami finansowymi mają podst. znaczenie i wpływają na efektywność gospodarowania. Stosunki te dotyczą najczęściej banków i są realizowane na 3 obszarach:

Wszelkich rozliczeń pieniężnych

Finansowanie działalności przedsiębiorstwa

Lokowanie wolnych środków przedsiębiorstwa

Stosunki przeds. z podmiotami demokracji gospodarczej, maja one charakter:

Bezpośredni-nawiązują ze związkami zawodowymi, z radami zakładowymi, związkami pracodawców, z organizacjami konsumenckimi, z izbami przemysłowo-handlowymi.

Pośredni- należą: partie polit., związki wyznaniowe, związki regionalne, organizacje ekologiczne, organizacje społeczne, fundacje, różnego typu stowarzyszenia i grupy obywatelskie.

Stosunki gospodarcze z władzami krajowymi, międzynarodowymi i lokalnymi

W okresie tworzenia gospodarki kapitalistycznej, państwo nie ingerowało, ułomność rynku jako regulatora gospodarki i produkcji stworzyło przeświadczenie o konieczności wzrostu roli państwa w kierowaniu procesami gospodarczymi, czyli ograniczone działanie rynku i wzrosła rola państwa.

Funkcje przedsiębiorstwa (3 podstawowe):

1. Funkcja popytowa- Przedsiębiorcy, jako uczestnicy rynku, zgłaszają popyt na rzeczowe i osobowe czynniki produkcji pełniąc tym samym funkcję popytową. Poprzez realizację funkcji popytowej przeds. przyczyniają się do wzrostu gospodarczego.

2. Funkcja podażowa- czyli funkcja produkcyjna, sprowadza się do wytwarzania dóbr i usług oraz kierowania na rynek krajowy i międzynarodowy.

3. Funkcja społeczna- przeds. są miejscem w ramach którego nawiązywane są różnorodne stosunki międzyludzkie. Stosunki te mogą przybierać formę współpracy lub konkurencji. Funkcja społeczna przeds. przejawiaja się także w oddziaływaniu na lokalny rynek pracy poprzez zwiększanie zatrudnienia w danym zakładzie pracy i w ten sposób przyczynianie się do zmniejszania zjawiska bezrobocia na danym terenie lub poprzez redukcję zatrudnień i w ten sposób przyczynianie się do zwiększania bezrobocia na danym terenie.

WYBRANE ZAGADNIENIA GOSPODARKI RYNKOWEJ

Wyszukiwarka

Podobne podstrony:

Istota gospodarki rynkowej

rynek kapitałowy i jego rola w gospodarce rynkowej (13 str), Ekonomia, ekonomia

gospodarka rynkowa1 id 193501 Nieznany

Gospodarka rynkowa

Podstawy Gospodarki Rynkowej 02 Nieznany

postawa, socjologia organizacji i kierowania, organizacja w warunkach gospodarki rynkowej

Audyt we wspolczesnej gospodarce rynkowej e 0e51

gospodarka rynkowa2 id 193502 Nieznany

?na gospodarka rynkowa nie rozwija si w równym tempie

wykład1, Politechnika Poznańska, Zasady Gospodarki Rynkowej i Organizacji

funkcjonowanie MŚP w warunkach gospodarki rynkowej(14 str), Ekonomia, ekonomia

2 gospodarka rynkowa notatki, ekonomia

skutki gospodarki rynkowej UV5GAXYX2LCGTH7V2PFVOBA4YSO5OTGBIABOCVI

więcej podobnych podstron