Piotr Pelc Wrocław, dnia 19.01.2003r.

Wydział Górniczy

Politechniki Wrocławskiej

nr albumu 105555

EKSPLOATACJA PODZIEMNA

Seminarium

Temat: Analiza efektywności technologii przerobu hydrometalurgicznego koncentratu rud miedzi w ZWR LUBIN.

CZĘŚĆ II

wykonał: Piotr Pelc

ANALIZA EKONOMICZNA

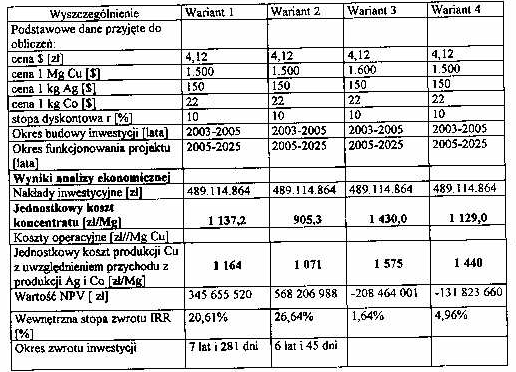

W analizie ekonomicznej dotyczącej zastosowania procesu INTEC COPER do przerobu koncentratu produkowanego w ZWR LUBIN rozpatrzono cztery warianty rozwiązań:

Wariant zakładał, że zakład INTEC COPER będzie kupował koncentrat wg. Formuły sprzedażnej i przerabiał go metodą hydrometalurgiczną;

Wariant zakładał, że koncentrat będzie tak samo kupowany jak w wariancie pierwszym, lecz dopiero po przeprowadzeniu modernizacji zmieniającej uzysji i zawartości;

Wariant zakładał, że zakład INTEC COPER kupi koncentrat po cenie wysokości kosztów wydobycia i przerobu;

Wariant miał to samo założenie co trzeci, lecz zakup miałby nastąpić dopiero po przeprowadzeniu modernizacji;

Szacunek kosztów dla nowego zakładu INTEC COPER produkującego 70000Mg miedzi rocznie został oparty na analizie przeprowadzonej wcześniej dla zakładu który produkował 25000Mg

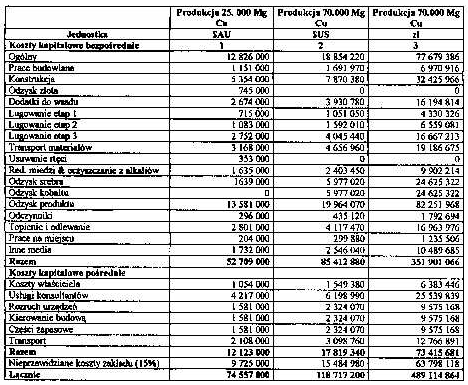

KOSZTY KAPITAŁOWE

Podczas wyznaczania nakładów dla zakładu w Lubinie zwiększono pięciokrotnie nakłady na odzysk srebra ze względu na to, że wielkość produkcji była trzykrotnie większa oraz zaistniała konieczność budowania nowej linii technologicznej do produkcji kobaltu.

Ze względu na to, że w koncentracie złoto występowało w ilościach śladowych, a rtęci nie było wcale nie uwzględniono kosztów kapitałowych na odzysk złota i usuwanie rtęci.

Tabela poniżej przedstawia nam zestawienie szacunkowych kosztów kapitałowych dla zakładu produkującego 25000Mg i 75000Mg miedzi rocznie:

Jak możemy z łatwością zauważyć koszty jednostkowe przypadające na 1Mg miedzi są znacznie mniejsze dla zakładu o większej produkcji.

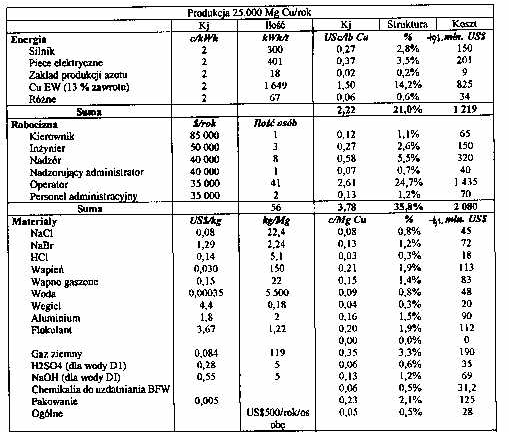

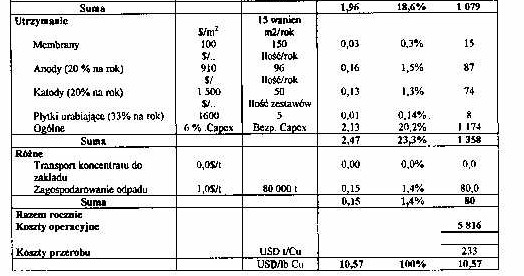

KOSZTY OPERACYJNE

Zostały one ujęte w tabelach w identyczny sposób jak koszty kapitałowe:

CENA KONCENTRATU

Cena koncentratu jest liczona na podstawie formuły NSR (net smelter return) obowiązującej w rozliczeniach pomiędzy zakładami górniczymi i hutami miedzi.

Formuła ta pozwala nam porównać wartości różnych koncentratów miedzi (zarówno polskich jak i zagranicznych).

Formuła NSR zawiera:

- bieżące ceny miedzi, jej zawartości i zawartości innych metali w koncentracie;

negocjowanie stawki za przerób hutniczy jednej tony koncentratu według wagi suchej;

kary płacone za obecność szkodliwych domieszek;

inne opłaty takie jak koszty transportu, ubezpieczenie, straty w transporcie;

Wzór na obliczenie ceny koncentratu:

gdzie:

Ck - cena koncentratu $/Mg;

β - średnia zawartość miedzi w koncentracie %;

P3 - cena miedzi elektrolitycznej $/Mg;

P4 - cena srebra $/Mg;

RCCu - opust z tytułu przerobu rafinacyjnego miedzi $/Mg;

RCag - opust z tytułu przerobu srebra $/Mg;

TC - opust z tytułu przerobu hutniczego koncentratu, $/Mgkoncentratu;

U4 - uzysk technologiczny srebra w procesie hutniczym,

Pb - premia lub potrącenia za zawartość ołowiu i arsenu w koncentracie, $/Mg;

W przeprowadzonych analizach dla czterech wariantów rozwiązań przy przedstawionych powyżej założeniach wyznaczono nakłady inwestycyjne przedsięwzięcia, amortyzację, koszty operacyjne oraz wliczono zysk brutto i netto w kolejnych latach działalności.

Dla obiektywnego porównania danych rozwiązań dla każdego wariantu wyznaczono średni koszt jednostkowy produkcji tony miedzi z uwzględnieniem przychodów uzyskanych ze sprzedaży srebra i kobaltu.

Załączone na końcu wykresy przedstawiają okres zwrotu inwestycji kolejno dla każdego z wariantów.

Zestawienie wyników obliczeń przedstawionych we wstępie wariantów znajduje się w tabeli poniżej:

ANALIZA EKONOMICZNAZWIĘKSZENIA WYDOBYCIA KOPALŃ „POLKOWICE SIEROSZOWICE” I „RUDNA”.

W tej chwili cały koncentrat wydobywany w kopalni Lubin przerabiany jest w hucie „Legnica”. Jednak w przypadku zrealizowania inwestycji procesu INTEC COPER będzie ona przerabiana właśnie tam.

Należałoby więc zwiększyć wydobycie w dwóch pozostałych kopalniach aby huta miała w dalszym ciągu dostawy koncentratu i mogła utrzymać produkcję miedzi elektrolitycznej na poziomie 70000Mg miedzi rocznie.

Aby było to możliwe wydobycie musiałoby być zwiększone o 4000000 Mg rocznie i produkcja koncentratu musiałaby wynosić 260000Mg rocznie.

Zawartość miedzi w koncentracie w obydwóch kopalniach jest większa więc maleją koszty jednostkowe, natomiast zwiększone wydobycie rudy oraz zwiększona produkcja koncentratu pokryje dodatkowe koszty niezbędne do poniesienia w celu realizacji proponowanego rozwiązania. Przy tych założeniach koszt jednostkowy wyprodukowania jednej tony miedzi elektrolitycznej po uwzględnieniu przychodów z produkcji srebra wyniesie około 1500$/Mg.

Zrealizowanie tej inwestycji zwiększy produkcję w KGHM o 70000Mg miedzi rocznie oraz produkcję srebra o 100000kg.

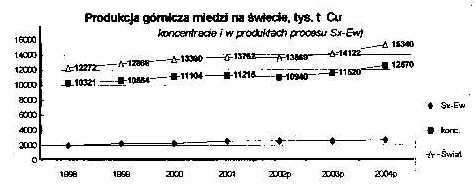

RYNEK KONCENTRATÓW MIEDZI NA ŚWIECIE.

Proces globalizacji rynku światowego postępujący szczególnie szybko w latach dziewięćdziesiątych objął również przemysł wydobywczy. W 1999 roku siedem największych firm kontrolowało 50% rynku światowego. W 2001 roku taką kontrolę sprawowało już tylko 5 firm, zaś na początku lat osiemdziesiątych taką kontrolę miało kilkanaście firm. Możemy zatem stwierdzić że rynek miedzi podąża ku konsolidacji. Taka konsolidacja jest bardzo dobra dla rozwoju tych ogromnych przedsiębiorstw ze względu na to, że mogą one dyktować tempo rozwoju technologicznego, obniżać koszty produkcji oraz narzucić swoje ceny i dyktować warunki małym firmom. W produkcji koncentratu miedzi prym wiodą: Chile Indonezja i Australia oraz Meksyk, Kanada i USA.

W przypadku braku zdolności przerobowej lokalnych hut miedzi często wzrost produkcji górniczej przekłada się na wzrost podaży koncentratów miedzi na rynkach światowych. Specyfikacja rynku koncentratów miedzi zazwyczaj uwzględnia następujące czynniki wpływające na jego stronę podażową, jak i popytową:

wymagania jakościowe koncentratu;

struktura geograficzna wpływająca na koszty transportu;

źródła zakupu;

warunki sprzedaży;

warunki sprzedaży (umowy wieloletnie, rynek natychmiastowej sprzedaży „spot”);

istniejące formuły cenowe;

istniejące przepisy i regulacje w dziedzinie ochrony środowiska w danym kraju;

koszty przerobu usługowego koncentratów;

PRZEWIDYWANI INWESTYCJE NAJWIĘKSZYCH DOSTAWCÓW KONCENTRATÓW MIEDZI PO 2003r..

w Chile przewiduje się dalszą rozbudowę niektórych zakładów górniczych (Los Pelambres, El Teniente, Andina, Escondida, La Candelaria, Collahuasi), co zapewnić dodatkowe 800 - 900 tys. ton miedzi w koncentracie w ciągu następnych 3 - 4 lat;

w Argentynie planuje się zakończenie budowy nowej kopalni Bajo de la Alumbrera, co ma dać przyrost podaży koncentratu w ilości 180tys. ton rocznie;

w australii planuje się rozbudowę istniejących i oddanie do eksploatacji dwóch nowych kopalń, przewiduje się wzrost produkcji Cu w koncentracie rzędu 100tys. ton rocznie;

w Peru przewidywana jest dalsza rozbudowa kopalń Cuajone, ma to dać 50000 ton miedzi w koncentracie rocznie;

podobnej wielkości wzrost eksportu koncentratu miedzi przewidywany jest w Indonezjii.

Wyszukiwarka

Podobne podstrony:

Higiena seminaria, Kosmetologia 9 Higiena psychiczna

Seminarium IIIR do kopiowania

Prezentacja na seminarium

SEMINARIUM IMMUNOLOGIA Prezentacja

Seminarium3 Inne zaburzenia genetyczne

3 Seminarium Patofizjologia chorób rozrostowych

Seminarium 6 Immunologia transplantacyjna farmacja 2

Biochemia z biofizyką Seminarium 2

seminarium2 2

JP Seminarium 9 wersja dla studentów

Seminarium 3

Prezentacja seminarium chłodnictwo

Vrok WL Seminarium 1 wrodzone wady serca materialy 2

V rok seminariumt ppt

więcej podobnych podstron