BUDŻET

Budżet państwa

jest najważniejszym narzędziem w gospodarce

plan gromadzenia i wydatkowania środków publicznych będących w rękach władzy; podstawowy plan finansowy

akt prawny w formie ustawy, upoważniający władzę wykonawczą (MF) do zgromadzenia i wydawania dochodów w tym celu, który zapisany jest w tymże akcie

synchronizowany fundusz pieniężny państwa służący zaspokojeniu i realizacji zadań państwa

budżet jako zasób środków pieniężnych gromadzonych i rozdzielanych przez państwo

budżet jako narzędzie, metoda realizacji określonej polityki społeczno- ekonomicznej państwa

Budżet ma dwie strony - wydatki i przychody,

PRZYCHODY BUDŻETU PAŃSTWA:

Dochody budżetowe można podzielić na:

dochody bezzwrotne- podatki, cła, opłaty

dochody zwrotne- pożyczki zagraniczne, wewnętrzne, lokaty budżetowe)

Do głównych instrumentów pozyskiwania dochodów do budżetu państwa należą:

podatki

opłaty

cła

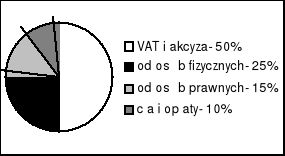

Około 90% wpływu środków do budżetu państwa pochodzi z podatków; pozostałe 10% to wpływy z ceł, opłat, prywatyzacji.

Wpływy z podatków do budżetu państwa z podatków- 90%

50%- VAT i akcyza

podatek dochodowy od osób fizycznych

podatek dochodowy od osób prawnych

PODATKI

Definicja podatków- jest to świadczenie pieniężne, przymusowe, bezzwrotne i nakładane na podatników z mocy prawa przez państwo lub organy władzy państwowej.

Podatnik- to osoba, która jest obciążona danym podatkiem

Płatnik- to osoba, która odprowadza podatek do US.

Cechy podatków:

pieniężne- różni podatek od np. służby wojskowej, coś co nie ma charakteru pieniężnego nie może być podatkiem

przymusowe

ogólne- określane w sposób ogólny dla wszystkich podatników, nie mają wymiaru indywidualnego

bezzwrotne- świadczenia podatkowe nie podlegają zwrotowi, za podatek nie dostajemy w zamian bezpośrednio żadnego świadczenia

nieodpłatne- nie otrzymujemy nic, nie jest to opłata np. za usługę

pobierane na mocy ustawy- może nakładać go tylko parlament

Funkcje podatków:

fiskalna- źródło dochodów dla organów publicznych

stymulacyjna- poprzez podatek, państwo zachęca ludzi do „czegoś”- ulgi podatkowe- instrumenty stymulacyjne,

wyrównanie nierówności społecznych

Konstrukcja podatku:

Podmiot podatku

bierny- wszyscy, którzy płacą podatki

czynny- państwo, które pobiera podatki

Przedmiot opodatkowania- majątek, dochód ewentualnie przychód lub zdarzenia, do których odnosi się obowiązek podatkowy

Podstawa opodatkowania- to wyznaczona w pieniądzu wartość przedmiotu opodatkowania

Stawki podatkowe- określa je stosunek kwoty podatku do podstawy opodatkowania

stałe- proporcjonalne- zmianie podstawy opodatkowania nie towarzyszy zmiana stawki, która jest zawsze taka sama

zmienne- progresywne, dygresywne, regresywne

System podatkowy- ogół podatków obowiązujących w danym państwie; powinien on się charakteryzować:

prostą konstrukcją (ma być zrozumiały dla podatników)

stabilnością (zapewnienie stałych dochodów państwu)

powszechnością (obejmuje wszystkich)

bezwyjątkowością

wewnętrzną spójnością

Rodzaje podatków:

PODZIAŁ I - ze względu na podstawę opodatkowania:

MAJĄTKOWE- różnią się podstawą opodatkowania; główne rodzaje to:

podatek od nieruchomości- obciąża nieruchomości i gruntów, wymiar podatku zależy od powierzchni, która jest podstawą do opodatkowania,

podatek gruntowy- jest to podatek płacony przez rolników

podatek katastralny- który w przyszłości ma zastąpić podatek od nieruchomości, podstawą opodatkowania jest wartość rynkowa nieruchomości, a nie ich powierzchnia

spadek i darowizna- wielkość podatku od spadków zależy od stopnia pokrewieństwa; budżet państwa ma niewielki dochód z tytułu tego podatku

PRZYCHODOWY- od towarów i usług, podstawą do opodatkowania jest przychód (! nie dochód); w Polsce takim podatkiem jest VAT, z którego państwo uzyskuje największe wpływy do budżetu

DOCHODOWY- podstawą opodatkowania jest dochód (przychody-koszty uzyskania przychodu); w Polsce można wyróżnić dwa rodzaje tego podatku:

podatek płacony przez osoby prawne- CIT- 28%

podatek płacony przez osoby fizyczne- PIT- 19%, 30%, 40%

KONSUMPCYJNY- podatek nakładany na konsumpcję lub na produkty posiadane (samochód); takim podatkiem jest akcyza.

PODZIAŁ II

BEZPOŚREDNI- podatek bezpośrednio obciążający podatnika, którego wysokość jest związana z podstawą opodatkowania

POŚREDNI- pośrednio obciąża podatnika

podatek VAT

akcyza

Podatek progresywny

Progresywny- liniowy- proporcjonalny wzrost- podatek od osób prawnych- 28% od zysku brutto

Progresywny- wraz ze wzrostem podstawy opodatkowania rosną stawki podatkowe lecz kwota podatku rośnie szybciej niż podstawa opodatkowania, nieproporcjonalność; osoby fizyczne: 19%, 30%, 40%

globalna- ma pewne defekty, opodatkowaniu podlega cały dochód, dla każdej podstawy opodatkowania jest jedna stawka (przejście do następnej kwoty oznacza duży wzrost kwoty podatku)

ciągła- używana powszechnie, zapłata tylko od części dochodów; dla każdej podstawy opodatkowania są dwie stawki, polega na tym, że dla poszczególnych części dochody stosuje się zmienną skalę podatku.

Degresywna- wraz ze wzrostem podstawy opodatkowania maleją stawki podatkowe (17%), stosuje się skalę proporcjonalną

Regresywna- spadek stawki podatkowej przy wzroście podstawy opodatkowanie, odwrotność progresji

VAT- podatek cenotwórczy, dodawany do ceny, w ostatecznym rozrachunku zawsze obciąża konsumenta lub inwestora, jest „przerzucany” w cenie.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH- (PIT)- został wprowadzony w 1992 roku; płacony przez pracowników najemnych, osoby fizyczne prowadzące działalność gospodarczą; skala opodatkowania- progresywna ciągła- 19, 30, 40 %

PODATEK DOCHODOWY OD OSÓB PRAWNYCH- (CIT)- został wprowadzony w 1988 roku;

PODATEK OD NIERUCHOMOŚCI- został wprowadzony w 1982 roku; stawką jest 1 m2.

Granica minimalna- to taka granica, która zapewnia możliwość wypełniania przez państwo podstawowych funkcji publicznych, czyli tych, które zaspokajają potrzeby przy pomocy dóbr publicznych

Granica maksymalna- pojawia się, gdy w związku ze zbyt wysokimi podatkami zaczyna wymierać aktywność gospodarcza.

fiskalna- zapewnić budżetowi wpływy, pewne dochody

ochronna- poprzez cła państwo próbuje ochronić gospodarkę krajową

dotacje- mają charakter ogólny bez wskazania celu wydatkowania tej sumy

subwencje- mają charakter celowy

podmiotowe- związane z danym podmiotem, który otrzymuje pieniądze niezależnie od przedmiotu świadczenia i wytwarzania

przedmiotowe- związane są z konkretną usługą

wydatki finalne- przeznaczone na zakup dóbr i usług, dokonywane są przez instytucje, których głównym źródłem finansowania jest budżet

wydatki transferowe- redystrybucyjne

Budżet państwa - 40%

Budżet samorządowy - 20%

Fundusze publiczne- 30%

Kasy chorych- 6%

Saldo wydatków i przychodów

może dotyczyć budżetu państwa lub każdej innej jednostki finansowej

występuje gdy wydatki są większe od przychodów

dotyczy bieżącej różnicy pomiędzy wydatkami a przychodami

deficyt zamyka się w danej jednostce czasowej (1 rok)

w Polsce deficyt istnieje od 10 lat i przeciętnie wynosi 2%

deficyt i inflacja- większy deficyt powoduje większą inflacją; zwiększone wydatki państwa finansowane z deficytu stymulują wzrost cen

jest to narastająca suma deficytu budżetowego;

dług publiczny nie może przekroczyć 60%- zapis konstytucyjny

powstaje gdy deficyt zaczyna być finansowany z pewnych środków pieniężnych

pożyczki uzyskane w drodze kredytowania, które zaciąga MF od komercyjnego sektora bankowego lub od innych pożyczkodawców (! MF nie może zaciągać pożyczek w NBP- dodatkowa emisja pieniądza- hiperinflacja)

zyski z bicia monet

obniżenie stanu zasobów pieniężnych

wzrost zobowiązań

krajowy

zagraniczny

PODATEK POŚREDNI |

PODATEK BEZPOŚREDNI |

RÓŻNICE |

|

* dominujący w Polsce |

* kiedyś był podatkiem dominującym |

CECHY |

|

* niesprawiedliwy (obciąża jednakowo i biednych i bogatych) |

* sprawiedliwy |

POBÓR PODATKÓW |

|

* łatwiejszy- jest podatkiem prawie niezauważalnym przez społeczeństwo |

* trudniejszy- jest podatkiem widocznym dla każdego podatnika |

* unikanie go bardzo utrudnione |

*można uniknąć płacenia go |

* pewniejszy podatek dla MF |

* niechęć społeczeństwa do płacenia tego podatku |

SKALA PODATKOWA:

Wyróżniamy dwa rodzaje progresji:

Przykład obliczania podatku w skali progresywnej globalnej:

Dochód 20.000- 20% od dochodu

Dochód 30.000- 30% od dochodu

Dochód 50.000- 40% od dochodu

Przykład

19% |

30% |

40% |

do 20.000 |

20.000 - 30.000 |

Powyżej 30.000 |

Dochód- 50.000

19% od 20.000

30% od 10.000 4.000+3.000+8.000=13.000 do zapłaty US

40% od 20.000

GŁÓWNE RODZAJE PODATKÓW W POLSCE:

Stawki:

0%- produkty spożywcze dla dzieci, książki, czasopisma

7%- produkty i usługi budowlane

22%- wszystkie pozostałe produkty- największe wpływy do budżetu z tytułu tej stawki

WYSOKOŚĆ OPODATKOWANIA (GRANICE):

OPŁATY

Opłaty są to instrumenty występujące pomiędzy ceną a podatkiem; opłaty przypominają podatek, lecz nim nie są np. opłata radiowo- telewizyjna. Opłaty stanowią znikomy udział w dochodach budżetowych.

Wyróżniamy opłaty: przymusowe, bezzwrotne

CŁA IMPORTOWE

Funkcje ceł:

WYDATKI BUDŻETU PAŃSTWA

Rodzaje wydatków państwa:

I

II

III

WYDATKI SEKTORA FINANSÓW PUBLICZNYCH W 99 r

DEFICYT BUDŻETOWY I DŁUG PUBLICZNY

Deficyt

Dług publiczny

Źródła finansowania deficytu budżetowego:

Dług publiczny dzieli się na :

RELACJE BUDŻETOWE

|

91 |

93 |

95 |

97 |

99 |

00 |

PKB (w mld. zł.) |

80,9 |

155,8 |

288,7 |

44,1 |

596 |

680 |

Dochody budżetu państwa (w mld. zł.) |

21,1 |

45,9 |

83,6 |

119,6 |

129,3 |

|

Wydatki budżetu państwa (w mld. zł.) |

24,2 |

50,2 |

91,2 |

125,7 |

142,1 |

|

Saldo (w mld. zł.) |

-3,1 |

-4,3 |

-7,5 |

-5,9 |

-12,3 |

|

Dochody budżetu państwa (% PKB) |

26,1 |

29,5 |

29,0 |

27,1 |

21,7 |

22,0 |

Wydatki budżetu państwa (% PKB) |

29,9 |

32,3 |

31,6 |

28,5 |

23,8 |

|

Saldo (% PKB) |

-3,8 |

-2,8 |

-2,6 |

-1,3 |

-0,9 |

|

Dochody sektora fin. pub. (% PKB) |

39,8 |

47,7 |

47,4 |

46,5 |

42,9 |

|

Wydatki sektora fin. pub. (% PKB) |

43,4 |

50,0 |

49,2 |

48,1 |

43,3 |

|

Saldo (% PKB) |

|

|

|

|

|

|

Dług publiczny (% PKB) |

79,7 |

86,1 |

57,9 |

48,1 |

46,9 |

42,0 |

FINANSOWANIE DŁUGU PUBLICZNEGO- STRURTURA

|

1998 |

Krajowy dług publiczny |

100 |

NBP (obecnie NIE!) |

13 |

Banki komercyjne |

44,5 |

Sektor poza bankowy |

42,5 |

DŁUG PUBLICZNY

|

Dług ogółem |

Dług krajowy |

Dług zagraniczny |

|||

98 |

w mld. zł |

% PKB |

w mld. zł |

% PKB |

w mld. zł |

% PKB |

|

255 |

49,1 |

118 |

23,1 |

137 |

26 |

Wyszukiwarka

Podobne podstrony:

wykład 9- (17. 05. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 6- (05. 04. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 6- (05. 04. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 5- (29. 03. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 2- (08. 03. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 7- (19. 04. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 8- (26. 04. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 4- (22. 03. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykład 1- (22. 02. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykłady dodatkowo- nowe, Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

FINANSE PRZEDSIĘBIORSTW, Ekonomia, Studia, I rok, Finanase publiczne, Wykłady

wykład 3- (15. 03.2 001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

wykłady wszystko, Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

Mikroekonomia - wyklad 10 [13.12.2001], Ekonomia, ekonomia, Mikroekonomia

mikroekonmomia wyklad sciaga, Ekonomia, Studia, I rok, Mikroekonomia

MARKETING wykłady, Ekonomia, Studia, I rok, Marketing

Ściaga z wykładów (I rok), Ekonomia, Studia, I rok, Statystyka

Wykłady prof. Bednarski, Ekonomia, Studia, I rok, Finanse i bankowość, Wykłady

więcej podobnych podstron