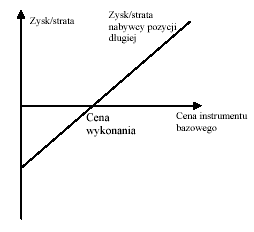

POZYCJA DŁUGA - kupujący

KONTRAKTY TERMINOWE

kontrakty terminowe to umowy kupna lub sprzedaży określonych instrumentów bazowych w określonym czasie w przyszłości oraz na określonych w kontrakcie warunkach

ponieważ cena kontraktu terminowego uzależniona jest od wartości aktywów pierwotnych (bazowych), określa się je jako instrumenty pochodne (derywaty)

rodzaje kontraktów:

towarowe

walutowe (currency futures/forward) - instrumentem bazowym jest waluta

indeksowe (index futures/forward) - instrumentem bazowym jest indeks rynku (np. WIG20, TECHWIG, MIDWIG)

akcyjne

procentowe (interest rate futures/forward) - instrumentem bazowym jest oprocentowany papier wartościowy (np. obligacja)

forward - forward

FRA - kontrakty na przyszłą stopę procentową

STIR - kontrakty futures na krótkoterminową stopę procentową

rozróżniamy dwie strony kontraktu:

pozycję krótką (short position) przyjmuje wystawiający kontrakt, zobowiązując się do dostarczenia przedmiotu kontraktu w ustalonym terminie

pozycję długą (long position) jest nabywcą kontraktu i zobowiązuje się do zapłacenia ustalonej w kontrakcie ceny

POZYCJA DŁUGA - kupujący

dochód nabywcy kontraktu terminowego, gdy cena bieżąca jest wyższa niż cena instrumentu w dniu dostawy

strata nabywcy kontraktu terminowego, gdy cena bieżąca jest niższa niż cena instrumentu ustalona w kontrakcie

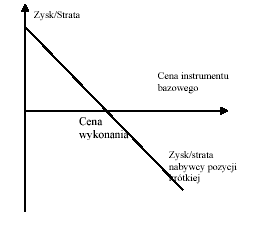

POZYCJA KRÓTKA - sprzedający

dochód sprzedawcy kontraktu terminowego, gdy cena bieżąca instrumentu jest niższa niż ustalona w kontrakcie

strata sprzedawcy kontraktu terminowego, gdy cena instrumentu w dniu dostawy jest wyższa niż cena ustalona w kontrakcie

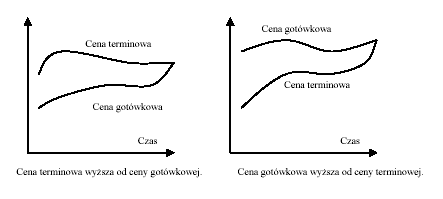

ceny kontraktów terminowych:

wykonania / dostawy (delivery price) - ustalona, określa cenę, po jakiej zostanie zawarta transakcja w przyszłości

terminowa (futures/forward price) - cena dostawy, jaka zostałaby wynegocjowana, gdyby umowę podpisano w danym momencie, określana jest przez strony kontraktu i zmienia się każdego dnia

kasowa (spot price) - cena instrumentu bazowego na rynku natychmiastowym

baza = cena terminowa kontraktu - cena bieżąca kontraktu

w miarę zbliżania się terminu dostawy wartość bazy powinna zbliżać się do zera, gdyż ceny terminowe zbliżają się do ceny dostawy kontraktu

FORWARD |

FUTURES |

prywatna umowa między stronami |

Przedmiot obrotu giełdowego |

niestandaryzowane strony ustalają ilość przedmiotu kontraktu i termin dostawy |

standaryzowany przedmiot kontraktu i termin dostawy cena negocjowana na rynku (np. dla WIG20 http://www.gpw.com.pl/gpw.asp?cel=papierywartosciowe&k=511&n=51&i=/pochodne/kontrakty/kontrakty_wig20) |

rozliczany na zakończenie ważności kontraktu |

rozliczany codziennie (marking to market) |

nie wymaga wniesienia depozytu |

wnoszony depozyt (margin) |

zwykle dochodzi do dostawy przedmiotu kontraktu |

zwykle dostawa przedmiotu kontraktu nie występuje, gdyż przyjmowane są pozycje odwrotne |

mniej płynne |

bardziej płynne (ze względu na standaryzację i obrót giełdowy) |

ściśle określony termin dostawy |

termin dostawy określony przedziałem czasu |

brak ograniczeń transakcji |

dzienne limity zmiany cen określona maksymalna ilość pozycji |

większe ryzyko niewypłacalności |

izba rozrachunkowa ogranicza ryzyko niewypłacalności |

arbitraż

wykorzystanie różnicy pomiędzy rynkowym a teoretycznym kursem kontraktu terminowego

gdy kontrakt jest przewartościowany (cena rynkowa powyżej ceny teoretycznej) - sprzedaż kontraktów i zakup instrumentu bazowego

gdy kontrakt jest niedowartościowany (cena rynkowa poniżej ceny teoretycznej) - kupno kontraktów i sprzedaż instrumentu bazowego

spekulacja

osiągnięcie zysku ze zmian cen kontraktów

hedging - strategie zabezpieczające

polega na zabezpieczeniu się przed ryzykiem niekorzystnych zmian cen lub wartości dóbr na rynku kasowym

celem hedgingu jest przeniesienie ryzyka z osoby, która chce się go pozbyć, rezygnując z ewentualnych zysków, na osobę, która przyjmuje ryzyko w nadziei na osiągnięcie zysku

doskonała strategia zabezpieczająca nie powoduje strat ani zysków u żadnej ze stron

krótkie strategie zabezpieczające (hedging sprzedażowy) - polegają na zajęciu pozycji krótkiej w kontraktach futures (jest to wskazane gdy transakcja przynosi zysk w przypadku wzrostu ceny aktywów i stratę w razie jej spadku)

długie transakcje zabezpieczające (hedging zakupowy) - polega na zajęciu pozycji długiej w kontraktach futures (jest to wskazane gdy wzrost ceny aktywów powoduje stratę, a jej spadek przynosi zyski)

wycena kontraktów futures

indeksowe i akcyjne

![]()

F - cena terminowa (wartość kontraktu)

S - cena kasowa (wartość indeksu lub kurs akcji)

r - stopa procentowa wolna od ryzyka

d - stopa dywidendy w latach (dla kontraktów indeksowych zsumowana da wszystkich akcji wchodzących w skład danego indeksu)

T - czas do wygaśnięcia w latach

walutowe

![]()

F - cena terminowa (wartość kontraktu)

S - cena kasowa (wartość indeksu lub kurs akcji)

r - stopa procentowa wolna od ryzyka

rf - wolna od ryzyka stopa procentowa w stosunku rocznym, występująca w kraju waluty obcej

T - czas do wygaśnięcia w latach

forward - forward

pożyczka lub depozyt rozpoczynający się w pewnym momencie w przyszłości i kończący się w innym przyszłym okresie

wielkość kontraktu, długość okresu oraz stopa procentowa są ustalone z wyprzedzeniem

można w ten sposób zabezpieczyć się przed niekorzystnymi zmianami stóp procentowych

oznaczenia: np. kontrakt forward - forward rozpoczynający się za miesiąc i kończący się za 6 miesięcy (zawarty na 5 miesięcy) - „1 do 6”, „1v6”, „1x6”, „1/6”

teoretyczne stopy kontraktu oblicza się, zakładając, że skoro bank zgadza się pożyczyć klientowi pieniądze w kontrakcie 1 do 6, to oznacza, że zaciąga pożyczkę 6-miesięczną na rynku (po 6-miesięcznym kursie sprzedaży i jednocześnie deponuje tę sumę na miesiąc (po miesięcznym kursie kupna)

wówczas po miesiącu uzyska fundusze na udzielenie 5-miesięcznej pożyczki klientowi

spłata pożyczki przez klientka z kolei pozwoli na spłatę pożyczki 6-miesięcznej

cena kupna kontraktu ustalana jest więc na podstawie ceny kupna dla stopy procentowej dla dłuższego okresu oraz ceny sprzedaży dla krótszego okresu

cena sprzedaży kontraktu ustalana jest na podstawie ceny sprzedaży dla stopy procentowej dla dłuższego okresu oraz ceny kupna dla krótszego okresu

FRA (forward rate agreement)

jest odmianą kontraktu forward, w którym instrumentem bazowym jest stopa procentowa, nazywana stopą odniesienia (reference rate)

inaczej jest umową na mocy której będziemy płacić lub otrzymywać w ustalonym terminie w przyszłości różnicę między stałą stopą procentową (stopą FRA) oraz referencyjną stopą procentową aktualnie obowiązującą na rynku (najczęściej jest to międzybankowa stopa procentowa dla transakcji sprzedaży np. LIBOR)

teoretyczną stopę FRA można wyznaczyć przy pomocy wzoru:

długa pozycja:

jeśli w przyszłości będziemy chcieli zaciągnąć pożyczkę według stopy LIBOR, a spodziewamy się wzrostu stóp procentowych, to możemy zakupić kontrakt FRA

nabywca kontraktu zapłaci odsetki według ustalonej stopy LIBOR, a otrzyma odsetki według stopy LIBOR od ustalonej kwoty

oprocentowanie pożyczki będzie więc stopą FRA

płaci pożyczkodawcy odsetki wg stopy LIBOR

nabywca FRA

otrzymuje odsetki LIBOR zgodnie z kontraktem FRA

płaci odsetki wg stopy FRA

krótka pozycja:

jeśli w przyszłości będziemy chcieli złożyć depozyt według stopy LIBID, a spodziewamy się spadku stóp procentowych, to możemy sprzedać kontrakt FRA

sprzedawca kontraktu otrzyma odsetki według ustalonej stopy FRA, a zapłaci odsetki według stopy LIBOR od ustalonej kwoty

stopa depozytu wynosić więc będzie: stopa FRA - (LIBOR - LIBID)

otrzymuje odsetki od depozytu wg stopy LIBID

sprzedawca FRA

otrzymuje odsetki wg stopy FRA

płaci odsetki wg stopy LIBOR zgodnie z kontraktem FRA

FV - wielkość kapitału

rr - stopa odniesienia (reference rate)

rc - stopa kontraktu (contract rate)

T - termin do wygaśnięcia w dniach

jeżeli w terminie rozliczenia stopa odniesienia jest wyższa od stopy kontraktu, sprzedający kontrakt płaci nabywcy kontraktu sumę określoną następującym wzorem:

![]()

jeżeli w terminie rozliczenia stopa odniesienia jest niższa od stopy kontraktu, nabywca płaci sprzedającemu kontrakt sumę określoną następującym wzorem:

![]()

kwota rozliczenia netto FRA jest wypłacana na początku okresu, którego dotyczy kontrakt (w momencie zawarcia właściwej umowy pożyczki / depozytu)

należy zatem dokonać dyskontowania kwoty rozliczenia do wartości teraźniejszej według aktualnej stopy procentowej dla okresu umowy

jeśli wartość jest dodatnia - wartość płatna jest przez nabywcę na rzecz sprzedawcy

jeśli wartość jest ujemna - wartość wypłaca sprzedawca nabywcy

STIR

instrument bazujący na różnicy pomiędzy stopą procentową na rynku gotówkowym a uzgodnioną stopą procentową kontraktu futures

umowa dotyczy przyszłego zdeponowania umownej kwoty po określonej stopie procentowej, na standardowy okres rozpoczynający się w przyszłości (zwykle 3 miesiące)

jest to depozyt bez fizycznej dostawy, a zamiast tego dokonywane są rozliczenia gotówkowe, obliczane od kwoty kapitału głównego

procedura marking to market

narzędziem ograniczenia ryzyka niedotrzymania warunków umowy są depozyty zabezpieczające (margins)

są to fundusze zdeponowane przez inwestora na zabezpieczającym rachunku depozytowym (margin account)

suma, którą należy wpłacić na ten rachunek w momencie zakupu kontraktów zwana jest depozytem początkowym (initial margin)

na zakończenie każdego dnia giełdowego saldo rachunku zabezpieczającego jest zmieniane tak, aby odzwierciedlić stratę lub zysk inwestora (marking to market)

jeśli saldo rachunku zabezpieczającego przekracza poziom depozytu początkowego, inwestor może w każdej chwili wycofać z rachunku różnicę

aby uniknąć ujemnego salda rachunku zabezpieczającego, ustalany jest tzw. depozyt obowiązkowy (maintenance margin) o wartości nieco niższej niż depozyt początkowy

jeśli saldo rachunku zabezpieczającego spadnie poniżej poziomu depozytu obowiązkowego, inwestor otrzymuje wezwanie do uzupełnienia depozytu (margin call) i następnego dnia zobowiązany jest wyrównać saldo rachunku do poziomu depozytu początkowego, jest to tzw. depozyt uzupełniający (variation margin)

jeśli inwestor nie dokona wpłaty depozytu uzupełniającego w wyznaczonym terminie, broker jest upoważniony do zamknięcia jego pozycji, czyli sprzedaży jego kontraktu

czasami rolę depozytu mogą pełnić papiery wartościowe, zdeponowane u brokera

np. dwa kontrakty futures na złoto, początkowy depozyt zabezpieczający 2000 USD na kontrakt, depozyt obowiązkowy 750 USD na kontrakt

|

cena terminowa |

dzienny zysk |

całkowity zysk |

saldo rachunku |

uzupełnienie |

|

400 |

|

|

4000 |

|

1 |

397 |

-600 |

-600 |

3400 |

|

2 |

396,1 |

-180 |

-780 |

3220 |

|

3 |

398,2 |

420 |

-360 |

3640 |

|

4 |

397,1 |

-220 |

-580 |

3420 |

|

5 |

396,7 |

-80 |

-660 |

3340 |

|

6 |

395,4 |

-260 |

-920 |

3080 |

|

7 |

393,3 |

-420 |

-1340 |

2660 |

|

8 |

393,6 |

60 |

-1280 |

2720 |

|

9 |

391,8 |

-360 |

-1640 |

2360 |

|

10 |

392,7 |

180 |

-1460 |

2540 |

|

11 |

387 |

-1140 |

-2600 |

1400 |

2600 |

12 |

387 |

0 |

-2600 |

4000 |

|

13 |

388,1 |

220 |

-2380 |

4220 |

|

14 |

388,7 |

120 |

-2260 |

4340 |

|

15 |

391 |

460 |

-1800 |

4800 |

|

16 |

392 |

260 |

-1540 |

5060 |

|

wstępny depozyt zabezpieczający 5%

właściwy depozyt zabezpieczający 3.6%

dzień |

kurs |

zysk / strata |

wstępny depozyt zabezp. |

rachunek depozytu 0 |

dopłata do depozytu |

rachunek depozytu 1 |

właściwy depozyt zabezp. |

1 |

2500 |

|

1250 |

|

|

|

900 |

2 |

2515 |

150 |

1257,5 |

1400 |

|

1400 |

905,4 |

3 |

2550 |

350 |

1275 |

1750 |

|

1750 |

918 |

4 |

2510 |

-400 |

1255 |

1350 |

|

1350 |

903,6 |

5 |

2475 |

-350 |

1237,5 |

1000 |

|

1000 |

891 |

6 |

2420 |

-550 |

1210 |

450 |

760 |

1210 |

871,2 |

7 |

2400 |

-200 |

1200 |

1010 |

|

1010 |

864 |

8 |

2410 |

100 |

1205 |

1110 |

|

1110 |

867,6 |

9 |

2370 |

-400 |

1185 |

710 |

475 |

1185 |

853,2 |

10 |

2420 |

500 |

1210 |

1685 |

|

1685 |

871,2 |

11 |

2440 |

200 |

1220 |

1885 |

|

1885 |

878,4 |

12 |

2390 |

-500 |

1195 |

1385 |

|

1385 |

860,4 |

13 |

2370 |

-200 |

1185 |

1185 |

|

1185 |

853,2 |

14 |

2320 |

-500 |

1160 |

685 |

475 |

1160 |

835,2 |

15 |

2270 |

-500 |

1135 |

660 |

475 |

1135 |

817,2 |

1

8