![]()

KOSZT KAPITAŁU

Koszt kapitału przedsiębiorstwa jest średnią ważoną kosztu poszczególnych składników kapitału. Wagami są udziały tych składników w kapitale służącym do finansowania działalności.

![]()

gdzie:

WACC - średnioważony koszt kapitału,

ui - udział i-tego źródła (składnika) kapitału w wartości kapitału ogółem

ri - koszt i-tego źródła (składnika) kapitału

n - liczba źródeł (składników) kapitału

Koszt kapitału poszczególnych źródeł jest uzależniony od wymaganej stopy zwrotu, jakiej oczekują ich dostarczyciele. Wypłaty jakich dokonuje przedsiębiorstwo na rzecz swoich wierzycieli i właścicieli decydują o osiąganej przez nich stopie zwrotu z inwestycji. Dla firmy te wydatki są kosztem wykorzystania kapitału.

KOSZT KAPITAŁU OBCEGO

liczony wg nominalnej stopy oprocentowania długu z jakiego korzysta firma

rD = i (1 - T)

gdzie: rD - koszt długu

i - nominalna stopa procentowa

T -stopa podatku dochodowego

Efektywny koszt finansowania długiem uwzględnia korzyści z „osłony podatkowej” („tarczy podatkowej”). Odsetki płacone od zadłużenia są bowiem kosztem uzyskania przychodu, co pozwala na zmniejszenie wydatków na podatek dochodowy.

Warunek wykorzystania osłony podatkowej w pełnym zakresie: Zysk przed spłatą odsetek i opodatkowaniem musi być co najmniej równy kwocie odsetek.

UWAGA! Zagadnienie: stopa a stawka podatku na wykładzie!!!

liczony dla kapitału pozyskanego przez emisję obligacji (model wielookresowy)

rD wyznaczane jest z równania:

![]()

KOSZT KAPITAŁU WŁASNEGO

koszt kapitału własnego z zysków zatrzymanych

Wypracowany w przedsiębiorstwie zysk może zostać wypłacony właścicielom w formie dywidend (wypłat z zysku) lub reinwestowany. Przy szacowaniu kosztu kapitału pochodzącego z zysków zatrzymanych przyjmuje się, że właściciele firmy decydując o pozostawieniu zysku w celu jego reinwestycji w przedsiębiorstwie, oczekują minimum takiej stopy zwrotu jaką mogliby uzyskać nabywając za środki uzyskane dzięki wypłaconej dywidendzie akcje obarczone identycznym ryzykiem. Koszt kapitału z zysków zatrzymanych może być zatem wyliczony na podstawie oczekiwanej stopy zwrotu z akcji danej firmy.

Metody szacowania kosztu kapitału własnego z zysków zatrzymanych:

na podstawie dywidendowego modelu wyceny akcji (podejście DCF)

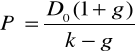

- przypadek akcji o zerowym wzroście (o stałej dywidendzie)

![]()

gdzie P - cena akcji,

stąd,

przy założeniu, że k (wymagana stopa zwrotu dla inwestora) = re (koszt kapitału własnego)

![]()

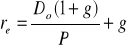

- przypadek akcji o stałym wzroście

stąd, gdy k = re:

Model CAPM

![]()

re - koszt kapitału własnego,

rf - stopa zwrotu z inwestycji wolnej od ryzyka ,

e - wskaźnik beta dla kapitału własnego firmy,

rm - stopa zwrotu z portfela rynkowego

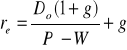

koszt kapitału własnego z emisji akcji zwykłych

Koszt kapitału własnego gromadzonego tym sposobem jest wyższy od kosztu kapitału w postaci zysku zatrzymanego. Wynika to z kosztów jakie przedsiębiorstwo musi ponieść w związku z emisją i dystrybucją akcji.

gdzie:

W - Koszt emisji i dystrybucji przypadający na jedną akcję.

Problem szacowania kosztu kapitału własnego dla przedsiębiorstw nie notowanych na giełdzie

W przypadku wyżej wymienionych metod może wystąpić problem z uzyskaniem danych (brak notowań firmy na giełdzie). Dlatego często stosuje się uproszczone podejście do szacowania kosztu kapitału własnego (wymaganego zwrotu na zainwestowanym kapitale). Koszt ten można określać na podstawie następujących elementów:

stopy wolnej od ryzyka;

premii za ryzyko systematyczne (kraju, branży);

premii za ryzyko specyficzne (uzależnione od sytuacji przedsiębiorstwa).

![]()

gdzie: K - koszt kapitału; kf - stopa wolna od ryzyka, β - wskaźnik określający ryzyko branży, krynku - premia za ryzyko rynkowe, kspec. - ryzyko uzależnione od sytuacji przedsiębiorstwa.

Stopa wolna od ryzyka może być określona jako stopa zwrotu z inwestycji w papiery wartościowe emitowane przez rząd danego państwa lub organy centralne organizacji gospodarczych o charakterze ponadregionalnym. Przyjęcie określonego rozwiązania zależy od przedmiotu wyceny. W przypadku rozpatrywania inwestycji o charakterze średnioterminowym (do 5 lat) wskazane wydaje się być przyjmowanie jako stopy wolnej od ryzyka średniej rentowności 52-tygodniowych bonów skarbowych.

W przypadku inwestycji długoterminowych na terenie Polski należy mieć na uwadze zasadnicze zmiany, które prawdopodobnie będą mieć miejsce w związku z planowanym wejściem Polski do strefy euro. Spowoduje to zmianę postrzegania ryzyka inwestycyjnego kraju i tym samym powinno to skutkować obniżeniem rentowności papierów wartościowych pozbawionych ryzyka (emitowanych przez Skarb Państwa). Przy określaniu jej poziomu jako punkt odniesienia można zatem przyjąć zyskowność inwestycji w papiery wartościowe emitowane przez Europejski Bank Inwestycyjny (EIB).

W przypadku wieloletnich inwestycji można przyjmować jako stopę wolną od ryzyka poziom oprocentowania obligacji 10-letnich, nawet w przypadku rozpatrywania inwestycji o horyzoncie np. 20 - 30 letnim, gdyż obligacje o tak długim terminie zapadalności charakteryzują się mniejszą płynnością i w związku z tym stopa zwrotu z tych obligacji zawiera określoną premię związaną z tą ograniczoną płynnością.

Generalnie termin zapadalności instrumentów finansowych, w oparciu o które powinno dokonywać się oceny stopy wolnej od ryzyka, powinien odpowiadać okresowi użytkowania majątku będącego przedmiotem inwestycji. Ten warunek jest jednak często trudny do spełnienia

Premia za ryzyko rynkowe powinna odzwierciedlać postrzeganie przez inwestorów ryzyka inwestycji na terenie Polski. Przy jego określaniu możliwe jest tu oparcie się o dane agencji ratingowych. Można powołać się także na badania ekspertów, na przykład szacunki znanego amerykańskiego uczonego A. Damodarana, który publikuje systematycznie wartości realnej premii za ryzyko rynkowe dla poszczególnych państw lub rynków.

Wskaźnik ryzyka określa ryzyko inwestycyjne branży, w której działa przedsiębiorstwo. Przyjmuje się, że wskaźnik ryzyka dla całej gospodarki wynosi 1. Jest to punkt odniesienia dla określenia ryzyka poszczególnych branż. Przy szacowaniu ryzyka branży bierze się pod uwagę przede wszystkim następujące czynniki:

stabilność rynku; podatność na cykle koniunktury

konkurencję na rynku;

stopień regulacji rynku;

bariery wejścia i wyjścia

względna wielkość stałych kosztów operacyjnych (dźwignia operacyjna).

Premia za ryzyko uzależnione od sytuacji przedsiębiorstwa.

Jej szacowanie wymaga przeprowadzenia dość dokładnej analizy ekonomicznej przedsiębiorstwa i dokonania na jej podstawie porównania sytuacji przedsiębiorstwa do istniejącej w branży w zakresie m. in. pozycji rynkowej, marketingu, technologii, ochrony środowiska i kondycji finansowej. W ramach tej pozycji szczególną uwagę należy zwrócić na oszacowanie premii za ryzyko finansowe (związane z ukształtowaniem struktury finansowania).

Szacownie kosztu kapitału metodą porównawczą

Szacowanie kosztu kapitału polega w tym przypadku na określeniu współczynnika beta spółki nie notowanej na giełdzie na podstawie spółki, której akcje są przedmiotem obrotu na giełdzie (spółki wzorcowej). Problemem w zastosowaniu tej metody jest znalezienie dwóch lub większej liczby podmiotów zbliżonych do siebie pod względem przychodów, zysków, struktury kosztów, know-how, wielkości rynku na którym działają, stanu majątku i innych parametrów istotnych z punktu widzenia określenia ryzyka podmiotu.

Na ryzyko (betę) spółek wpływa struktura kapitału. A zatem w przypadku, gdy struktura kapitału firmy nie notowanej na giełdzie oraz struktura kapitału „firmy wzorcowej” są różne, należy przy pomocy równania Hamady, uwzględnić różnice w dźwigni finansowej. Wykorzystanie długu w strukturze kapitału wpływa na wzrost kosztu kapitału własnego. Robert Hamada połączył model wyceny aktywów kapitałowych z modelem Millera-Modiglianiego dla gospodarki z podatkiem dochodowym od przedsiębiorstw. Wg równania Hamady koszt kapitału własnego firmy zadłużonej można wyznaczyć wzorem:

ksL = kf + ß U * ( km - kf ) + ß U * ( km - kf ) * (1 - T) (D/E)

gdzie:

ß U - współczynnik beta firmy nie korzystającej z długu

T - stopa podatku dochodowego

D/E - relacja długu do kapitału własnego

Na podstawie tego równania można określić relację pomiędzy współczynnikiem beta firmy zadłużonej i nie korzystającej z długu:

ß L = ß U *[1 + (1- T) * (D/E)]

lub

ß U = ß L / [1 + (1- T) * (D/E)]

Przykład:

Kapitał firmy X, której akcje są w obrocie publicznym w 70% stanowi kapitał własny a w 30% obcy. Beta tej spółki wynosi 1,4. Zakres działalności przedsiębiorstwa X jest taki sam jak spółki Z, której koszt kapitału projektu należy ustalić. Struktura kapitału spółki Z to: 85% kapitału własnego i 15% obcego. Ponadto wiadomo, że oprocentowanie długu, z jakiego korzysta firma Z wynosi 10%, stopa zwrotu z inwestycji wolnych od ryzyka wynosi 6%, stopa zwrotu z portfela rynkowego 14%, stopa podatku dochodowego 19%.

Rozwiązanie na wykładzie.

Krańcowy koszt kapitału (MCC)

WACC jest średnim ważonym kosztem każdej nowo pozyskanej jednostki pieniężnej. Nie jest to ani średni koszt pieniądza pozyskanego w przeszłości, ani przeciętny koszt środków, które firma pozyska w bieżącym roku. Koszt kapitału znajduje zastosowanie przede wszystkim w ocenie efektywności inwestycji, a jego wykorzystanie do tego celu wymaga posługiwania się krańcowym kosztem kapitału.

Analizując problematykę kosztu kapitału i jego zastosowania w ocenie efektywności inwestycji należy zaznaczyć, iż wagi w formule WACC odzwierciedlają docelową strukturę finansowania firmy. Każda firma ma pewną optymalną strukturę kapitału, maksymalizującą wartość firmy (problem ten będzie omawiany na następnym wykładzie). Nowy kapitał powinien być więc pozyskiwany w ten sposób (w takich proporcjach), by zachować określoną wcześniej przez przedsiębiorstwo, optymalną dla niego strukturę kapitału.

Krańcowy (marginalny) koszt kapitału - koszt ostatniej jednostki pieniężnej nowego kapitału, który pozyskuje przedsiębiorstwo. Koszt krańcowy rośnie, gdy w danym okresie pozyskuje się coraz więcej kapitału.

Przykład. Zakład się, iż optymalna struktura kapitału firmy „X” to 30% długu (DŁ) oraz 70% kapitału własnego (KW). Każda nowa jednostka kapitału powinna więc być pozyskiwana w 30% z długu w 70% z kapitału własnego.

I. Zakładamy, że przy obecnej wielkości kapitału:

i = 10% T = 30%, a zatem rD = 7%

rez -koszt kapitału własnego z zysków zatrzymanych = 15%

Firmie wystarcza kapitał własny pochodzący z zysków nie podzielonych i w takim przypadku WACC = 0,3 * 7%+ 0,7 * 15% = 12,6%

II. Działalność rozwojowa firmy powoduje, że roczne zyski zatrzymane mogą nie pokryć zapotrzebowania na nowy kapitał własny.

Zakładamy, że:

w danym roku firma może pozostawić w przedsiębiorstwie z wypracowanych zysków 4 900 000 złotych (zysk zatrzymany).

w przypadku konieczności emisji nowych akcji koszt kapitału akcyjnego wynosi 16%,

Ile nowego kapitału może pozyskać firma „X” zanim wyczerpie zyski zatrzymane i będzie musiała dokonać emisji akcji, co spowoduje zwiększenie WACC? Poszukujemy wielkości kapitału nazywanej punktem nieciągłości (BP, breakeven point) określającej całkowitą kwotę kapitału, który firma może osiągnąć do momentu, w którym pozyskanie kapitału nie powoduje wzrostu WACC (w rozważanym przypadku: do momentu, gdy nie będzie musiała sprzedać nowych akcji).

|

Zyski zatrzymane (nie podzielone) |

BPZZ = |

|

|

Udział KW w kapitale ogółem |

gdzie BPZZ - punkt nieciągłości dla zysków zatrzymanych

|

4 900 000 |

BPZZ = |

|

|

0,7 |

A zatem firma „X” może pozyskać ogółem 7 000 000 złotych składających się z 4 900 000 zysków zatrzymanych oraz 2 100 000 nowego długu, przy dotychczasowym koszcie. Dopóki firma nie pozyska więcej niż 7 000 000 nowego kapitału, każda jednostka pieniężna ma średni koszt 12,6%. Od kwoty 7 000 000 następuje skokowy wzrost kosztu kapitału do poziomu: WACC = 0,3 * 7% + 0,7 * 16% = 13,3%.

Wzrost wynika z faktu, że powyżej BPZZ każde 70 groszy kapitału własnego kolejnej złotówki kapitału kosztować będzie 16%, a nie 15%.

III. Inną przyczyną skokowej zmiany WACC może być wzrost kosztu długu.

Zakładamy, że:

w przypadku pozyskania nowego długu powyżej 2 700 000, stopa oprocentowania wyniosłaby 11%

A, zatem rD = 11% * (1-30%) = 7,7%

Ile nowego kapitału może pozyskać firma „X” zanim wyczerpie tańszy kapitał obcy i będzie musiała pozyskać go po nowym, wyższym koszcie, co spowoduje zwiększenie WACC? W tym przypadku poszukujemy punktu nieciągłości dla długu (BPDŁ)

|

Wielkość długu o tańszym koszcie |

BPDŁ = |

|

|

Udział długu w kapitale ogółem |

|

|

|

2 700 000 |

BPDŁ = |

|

|

0,3 |

Od kwoty 9 000 000 następuje skokowy wzrost kosztu kapitału do poziomu:

WACC = 0,3 * 7,7% + 0,7 * 16% = 13,51%.

A zatem dla przedziału nowego kapitału od 0 do 7 000 000 WACC wynosi 12,6%, powyżej 7 000 000 wzrasta do 13,3%, a następnie przy 9 000 000 znów skokowo wzrasta do 13,51%.

Wykres krańcowego kosztu kapitału (MCC) - na wykładzie.

OPTYMALNY PRELIMINARZ INWESTYCJI

Wyżej wskazano, iż koszt kapitału zależy od tego, ile kapitału firma pozyskuje. Można więc postawić pytanie, jakiego kosztu użyć do podejmowania decyzji inwestycyjnych (do preliminowania inwestycji)? Zgodnie z koncepcją analizy marginalnej, przedsiębiorstwo powinno się rozwijać do momentu, w którym przychód krańcowy jest równy kosztom krańcowym. Krzywą kosztu krańcowego jest MCC, natomiast krzywą przychodu krańcowego jest krzywa możliwości inwestycyjnych - IOS (ang. Investment Opportunity Schedule). Przedstawia oczekiwaną stopę dochodu z każdej możliwej inwestycji. Punkt, w którym krzywa IOS przecina krzywą MCC, koszt WACC jest określony jako krańcowy koszt kapitału. Użycie tego kosztu w ocenie efektywności inwestycji zapewnia podjęcie właściwych decyzji w zakresie przyjęcia lub odrzucenia projektów.

Obecnie rentowność obligacji skarbowych jest bardzo wysoka, co wynika z konieczności finansowania deficytu budżetowego, jak również postrzegania przez inwestorów ryzyka działalności w kraju. Prawdopodobnie będzie się ona obniżać wraz z „okrzepnięciem” Polski w strukturach UE.

brak instrumentów o terminie zapadalności zgodnym z długością horyzontu inwestycji, czy też wskazany problem premii za ryzyko płynności.

3

![]()