WARTOŚĆ I CENA PIENIĄDZA

Pieniądz - wynik społecznego podziału pracy, miernik wartości, pośrednik w wymianie, środek zapłaty, spełnia funkcję tezauryzacji czyli gromadzenia i przechowywania rezerw.

Deprecjacja - inflacja powoduje zmniejszenie wartości (siły nabycia ) pieniądza.

Aprecjacja - spadek poziomu cen powoduje wzrost wartości pieniądza.

Dewaluacja - spadek wartości waluty krajowej w stosunku do walut zagranicznych.

Rewaluacja - wzrost wartości waluty krajowej w stosunku do walut zagranicznych.

Wpływ na wartość pieniądza wywiera czas dysponowania - jeżeli można dysponować pieniędzmi niezwłocznie to ich wartość jest wyższa.

Dwojaka postać przyszłego pieniądza - wierzytelność ( należność) u osoby oczekującej na inkaso gotówki oraz zobowiązania dłużnika, który czasowo dysponuje pieniędzmi wierzyciela.

Koszt pieniądza to :

cena jaka muszą płacić ci którzy chcą nim wcześniej dysponować, aniżeli pozwalają im na to własne zasoby,

dochód właścicieli zasobów pieniężnych, rezygnujących okresowo z wykorzystania z posiadanych środków,

jest rezultatem ceny, wielkości i czasu wykorzystania przez dłużnika kapitału stanowiącego jego własność.

Stopa procentowa jest ceną, po której wierzyciel gotów jest postawić posiadane zasoby pieniężne do dyspozycji innej osoby (dłużnika) na pewien czas, a osoba ta godzi się zapłacić tę cenę za możliwość wcześniejszego dysponowania pieniądzem. Poziom stopy procentowej ulega wahaniom w czasie.

Na wysokość stopy składa się:

wynagrodzenie dla właścicieli kapitałów za czas oczekiwania na zwrot,

koszt ryzyka,

poziom inflacji,

koszt uruchomienia kapitału.

Cena kredytu zawiera nie tylko stopę procentową ale także dodatkowe koszty za uruchomienie kredytu, prowadzenie rachunku, prowizje, opłaty.

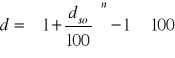

Realna efektywna stopa procentowa jest to stopa nominalna skorygowana o skutki inflacji i pomniejszona o podatek od zysków kapitałowych w wysokości 19%.

![]()

d - roczna stopa odsetek pobieranych z dołu,

![]()

- realna stopa procentowa

i - roczna stopa inflacji.

Stopa odsetek może być ustalana przy założeniu inkasa odsetek z góry, tj. w formie dyskonta (otrzymuje mniejsza wartość kredytu ponieważ od razu pobrano odsetki) , lub z dołu, tj. wraz ze zwrotem należności kredytodawcy.

Ze względu na sposób naliczania odsetek ważne jest sprowadzenie stóp procentowych do wzajemnie porównywalnych warunków. Zawsze sprowadzamy do warunku naliczania odsetek z dołu raz w roku.

gdy odsetki naliczane są z góry czyli występuje dyskonto:

![]()

![]()

d - roczna stopa odsetek pobieranych z dołu,

![]()

- stopa dyskonta w skali rocznej, tj. oprocentowanie przy założeniu, że odsetki są z góry potrącane ( płacone).

Jeżeli odsetki są naliczane z dołu więcej niż jeden raz w roku. Wtedy doprowadzamy do porównywalności wg wzoru:

d - roczna stopa odsetek pobieranych z dołu,

n - liczba okresów w roku, w których inkasuje się odsetki.

![]()

- stopa odsetek inkasowanych w okresie

Kiedy stopa odsetek jest wyznaczana dla okresu krótszego niż rok często inkasowana jest z góry. Sytuacje takie występują dość często gdy realizuje się sprzedaż towarów z odroczonym terminem płatności tj. na kredyt kupiecki.

Jednocześnie udziela się tzw. skonta tj. opustu od należności regulowanej gotówką - wtedy nabywca rezygnuje z kredytu udzielanego przez dostawcę. Skonto jest ceną za rezygnacje z kredytu kupieckiego. Wysokość skonta w przeliczeniu na skalę roczna można ustalić wg. wzoru:

![]()

![]()

- stopa procentowa skonta,

t - liczba dni kredytu kupieckiego,

d - stopa roczna procentowa przy założeniu, że odsetki są inkasowane z dołu jednorazowo,

365 - dni w roku obrachunkowym, w niektórych opracowaniach przyjmuje się 360 dni obrachunkowych

Wpływ jednorazowych opłat na cenę kredytu

Prowizje są zróżnicowane i często wynoszą od 1% do 3% sumy przyznanego kredytu. W ustalaniu kosztu kredytu zawsze należy uwzględnić wszystkie elementy czyli także prowizje i inne opłaty.

Manipulowanie jednorazowymi opłatami i kosztami jest niejednokrotnie wykorzystywane przez kredytodawców w celu reklamowania pozornie niskiego kosztu kredytu.

Stopa inflacji w skali roku szacowana jest na 4,5% Natomiast stopa procentowa wg. której bank naliczy odsetki od wkładów na rachunku bieżącym, wynosi 3,5% , a na rachunku terminowym 5% rocznie. Realne stopy odsetek wynoszą:

(3,5 - 4,5) : 104,5 x 100 = - 0,96% na rachunku bieżącym,

(5 - 4,5) : 104,5 x 100 = 0,48%

Rachunek odsetek prostych występuje w przypadku, gdy oblicza się je od danej wielkości lokaty lub kredytu przy zastosowaniu stopy procentowej z uwzględnieniem czasu oraz przy założeniu, iż odsetki nie powiększają kapitału tj. nie ulegają kapitalizacji.

Rachunek odsetek „od sta”.

Kwota odsetek obliczana jest przy założeniu, że kapitał będący podstawą ich ustalania stanowi 100%. Wówczas formuła obliczania odsetek jest następująca:

![]()

O - kwota odsetek,

K - podstawa naliczania odsetek ( 100% kapitału)

d - stopa procentowa,

t - czas rezygnacji z dysponowania kapitałem ( dysponowanie obcym kapitałem).

Rachunek odsetek „w stu”

Metodę stosuje się gdy poszukuje się kwoty brutto, która obejmuje zarówno kapitał jak i odsetki. Chodzi o wyznaczenie takiej należności lub zobowiązania obejmującego odsetki, która po zdyskontowaniu pozwoli na uregulowanie z góry wyznaczonego kapitału. Stosuje się tu wzór:

![]()

S - oznacza poszukiwaną sumę kapitału obejmującego odsetki

K - podstawa naliczania odsetek ( 100% kapitału)

d - stopa procentowa,

t - czas rezygnacji z dysponowania kapitałem ( dysponowanie obcym kapitałem)

r - liczba dni w roku (bankowym lub kalendarzowym).

„Atrakcyjne” zakupy na kredyt

Oferta niemal bezpłatnego dostępu do kredytu.

Jako efektywna stopę oprocentowania podaje się stopę odsetek, których kwota liczona jest do początkowej sumy kapitału, podczas gdy jego splata następuje z reguły w ratach miesięcznych, a więc ulega stopniowemu zmniejszeniu. Ponadto pobierana jest jednorazowa prowizja.

Tymczasem stopa procentowa wyznaczona w skali rocznej powinna uwzględniać naliczane odsetki od faktycznego w danym momencie zadłużenia tj. W miarę postępujących spłat kredytu kwota odsetek powinna być zmniejszona.

Dwa rodzaje kapitału:

kapitał własny (fundusze własne),

kapitał obcy (fundusze obce).

W spółkach kapitałowych (spółki akcyjne lub spółki z o.o.) kapitał własny dzieli się na: kapitał podstawowy, zgromadzony z wpłat akcjonariuszy (udziałowców) i zyski zatrzymane. W spółce akcyjnej kapitał własny może być kapitałem zwykłym lub uprzywilejowanym.

Kapitał własny tworzą:

kapitały podstawowe,

kapitały zapasowe i rezerwowe,

nie podzielony wynik finansowy z lat ubiegłych i bieżącego roku.

Kapitał zainwestowany w przedsiębiorstwie należy rozumieć jako zobowiązania, od których płacone jest oprocentowanie i kapitał własny.

Teoria substytucji mówi, że dla każdego przedsiębiorstwa istnieje optymalna relacja długu do kapitału, dla której wartość przedsiębiorstwa jest największa. Optymalny jest wówczas bilans korzyści związanych z osłoną podatkową i kosztów wynikających z istniejącego ryzyka bankructwa.

Podstawowe rodzaje kapitału obcego to:

kredyty bankowe (krótko, średnio i długoterminowe),

kapitał zwrotny ściągany do przedsiębiorstwa poprzez sprzedaż papierów wartościowych dłużnych.

Papiery dłużne krótkoterminowe mogą przybrać postać:

weksli,

skryptów dłużnych,

bonów komercyjnych.

Długoterminowe papiery dłużne to - obligacje.

Papiery dłużne podobnie jak akcje mogą być emitowane na rynku publicznym bądź niepublicznym. Obligacje i inne papiery dłużne mogą być zabezpieczone majątkiem emitenta, emitowane pod zastaw akcji lub nie zabezpieczone.

Niektóre rodzaje długu, tzw. uprzywilejowanego mogą dawać wierzycielom pierwszeństwo zapłaty w stosunku do innej grupy wierzycieli, tzw. podporządkowanych, np. w sytuacji bankructwa i likwidacji.

Wierzyciele mogą sobie zagwarantować w umowie pożyczki wpływ na decyzje finansowe poprzez określenie pewnych warunków dotyczących np. maksymalnej kwoty wypłacanych dywidend, minimalnego poziomu kapitału obrotowego czy maksymalnego poziomu całkowitego zadłużenia. Złamanie tych warunków oznacza zerwanie umowy i konieczność natychmiastowego zwrotu pożyczonego kapitału.

2

Wyszukiwarka

Podobne podstrony:

wartość i cena pieniądza, Studia, Finanse i rachunkowość

wartość i cena pieniadza - wykład, Semestr 1, Finanse i Rachunkowość

wartość i cena pieniądza, Studia, Finanse i rachunkowość

STOPA OROCENTOWA CENĄ PIENIĄDZA NOWE, Ekonomia

STOPA OROCENTOWA CENĄ PIENIĄDZA.2, Ekonomia

STOPA OROCENTOWA CENĄ PIENIĄDZA, Ekonomia

Stopa procentowa ceną pieniądza-Gośka.2, Ekonomia

Co to jest cena pieniądza, finanse

Stopa procentowa ceną pieniądza Gośka

WARTOŚĆ PIENIĄDZA W CZASIE, POLITECHNIKA POZNAŃSKA, LOGISTYKA, semestr IV, finanse i rachunkowość, I

w 1 - wartość pieniądza w czasie - zadania dodatkowe, wszop ZZIP, II semestr, finanse i rachunkowość

zadania ze zmian wartości pieniądza w czasie 12

Lista 7 wartosc pieniadza w czasie, - bezpieczeństwo wewnętrzne, Podstawy Finansów

Finanse i wartość pieniądza w czasie (27 stron) XBOOQ5SHED3LQXYWS6ISUZGA7WUOSUWGCBUCQUQ

2 wartosc pieniadza

WYKORZYSTANIE WARTOŚCI PIENIĄDZA W CZASIE [TVM] DO WYCENY AKTYWÓW FINANSOWYCH

więcej podobnych podstron