WARSZAWSKA GIEŁDA PAPIERÓW WARTOŚCIOWYCH

Historia

Pierwsza giełda papierów wartościowych w Polsce otwarta została w Warszawie 12 maja 1817 roku. Sesje odbywały się w godzinach 12.00 - 13.00. W XIX w. przedmiotem handlu na giełdzie warszawskiej były przede wszystkim weksle i obligacje. Handel akcjami rozwinął się na szerszą skalę w drugiej połowie XIX w. W latach między I a II wojną światową giełdy w Polsce działały na podstawie rozporządzenia Prezydenta o organizacji giełd. Oprócz giełdy warszawskiej istniały także giełdy papierów wartościowych w Katowicach, Krakowie, Lwowie, Łodzi, Poznaniu i Wilnie. Podstawowe znaczenie miała jednak giełda w Warszawie, na której koncentrowało się 90% obrotów. W 1938 r. na warszawskiej giełdzie notowano 130 papierów: obligacje (państwowe, bankowe, municypalne), listy zastawne oraz akcje. Z chwilą wybuchu II wojny światowej giełda w Warszawie została zamknięta. Wprawdzie po roku 1945 podjęto próby reaktywowania działalności giełd w Polsce, jednak ich istnienie było nie do pogodzenia z narzuconym systemem gospodarki centralnie planowanej. We wrześniu 1989 r. nowy, niekomunistyczny rząd rozpoczął program zmiany ustroju i odbudowy gospodarki rynkowej. Głównym motorem zmian strukturalnych była prywatyzacja i rozwój rynku kapitałowego. W przeciwieństwie do doswiadczeń innych krajów, gdzie prywatyzacja prowadzona była w ramach istniejącej już struktury instytucji finansowych, w Polsce - równoczenie z prywatyzacją - konieczne było stworzenie niezbędnej infrastruktury rynku kapitałowego. Pięćdziesięcioletnia przerwa w funkcjonowaniu polskiego rynku kapitałowego stworzyła sytuację pustki prawno - instytucjonalnej. Oznaczało to w praktyce brak doświadczeń i wiedzy fachowej, lecz również ogromne możliwości rozwoju. Rozważając kilka alternatywnych rozwiązań, zdecydowano się na bezpośrednie nawiązanie do wzorców zagranicznych rynków kapitałowych, a więc przeniesienie nowoczesnych rozwiązań regulacji prawnych i organizacyjnych. Obserwowana standaryzacja i globalizacja rynków kapitałowych na świecie nie stwarzała większych szans oryginalnym modelom krajowym. Zaletą takiego wyboru było zdecydowane przyspieszenie procesu i przyjęcie od razu rozwiązań docelowych.

Opracowanie szczegółowych procedur nowoczesnego obrotu giełdowego w okresie zaledwie kilku miesięcy było możliwe dzięki pomocy merytorycznej i finansowej Francji, a konkretnie Spółki Giełd Francuskich (Société de Bourses Françaises) i Centralnego Depozytu SICOVAM. Niezmiernie ważnym elementem powstającego rynku kapitałowego była regulacja prawna, którą należało opracować od początku. Pierwsza wersja projektu ustawy regulującej publiczny obrót papierami wartościowymi została opracowana w lipcu 1990 r. W dniu 22 marca 1991 r. Sejm uchwalił ustawę Prawo o publicznym obrocie papierami wartościowymi i funduszach powierniczych. Powstały w ten sposób podstawy prawne głównych instytucji rynku kapitałowego: domów maklerskich, giełdy, funduszy powierniczych, jak również Komisji Papierów Wartościowych jako organu administracji rządowej kontrolującego i promującego rynek papierów wartościowych. W odniesieniu do giełdy ustawa ta określiła, że instytucja ta powinna zapewniać:

koncentrację podaży i popytu na papiery wartościowe dopuszczone do obrotu giełdowego w celu kształtowania powszechnego kursu

bezpieczny i sprawny przebieg transakcji i rozliczeń

upowszechnianie jednolitych informacji umożliwiających ocenę aktualnej wartości papierów wartościowych dopuszczonych do obrotu giełdowego

W niecały miesiąc po uchwaleniu przez Sejm Prawa o publicznym obrocie papierami wartościowymi i funduszach powierniczych, dnia 12 kwietnia 1991 r., Minister Przekształceń Własnościowych i Minister Finansów reprezentujący Skarb Państwa podpisali akt założycielski Giełdy Papierów Wartościowych w Warszawie. Cztery dni później, 16 kwietnia odbyła się pierwsza sesja giełdowa z udziałem 7 domów maklerskich, na której notowano akcje 5 spółek. Wpłynęło wówczas 112 zleceń kupna i sprzedaży, a łączny obrót giełdy wyniósł 1.990 zł (2 tys. US$).

Uznanie zastosowanych w Polsce rozwiązań znalazło swój wyraz w przyjęciu w grudniu 1991 roku Giełdy Papierów Wartościowych w poczet członków korespondentów Międzynarodowej Federacji Giełd Papierów Wartościowych (FIBV). W październiku 1994 r. polska giełda została pełnym członkiem tej organizacji, grupującej wszystkie najważniejsze giełdy świata. Zadaniem FIBV jest koordynacja współpracy między giełdami poszczególnych krajów, wprowadzanie nowoczesnych rozwiązań, ujednolicanie standardów i poszerzanie zasięgu transakcji międzynarodowych. Od 1992 r. giełda warszawska jest również członkiem korespondentem Federacji Europejskich Giełd Papierów Wartościowych (FESE).

WAŻNE DATY

rok 1990

16.10 |

podpisanie umowy o współpracy między Polską a Francją w celu uruchomienia giełdy papierów wartościowych w Warszawie |

rok 1991

12.04 |

podpisanie aktu założycielskiego spółki akcyjnej Giełda Papierów Wartościowych w Warszawie SA |

16.04 |

pierwsza sesja giełdowa; notowano spółki: Tonsil, Próchnik, Krosno, Kable, Exbud; sesje odbywają się raz w tygodniu |

10.07 |

rozpoczęcie działania informatycznego systemu ewidencyjnego |

16.07 |

wprowadzenie dodatkowej oferty specjalisty (dogrywki) |

1.08 |

wprowadzenie komputerowego systemu rozliczeń |

3.09 |

pierwszy numer biuletynu giełdowego " Ceduła GiełdyWarszawskiej" |

3.12 |

przyjęcie GPW jako członka korespondenta do Międzynarodowej Federacji Giełd Papierów Wartościowych (FIBV) |

rok 1992

9.01 |

wprowadzenie drugiej sesji giełdowej w tygodniu |

28.01 |

instalacja pierwszych terminali giełdowych w biurach członków giełdy |

23.04 |

obsługa sesji giełdowej przez system komputerowy IBM AS/400 |

26.05 |

przeprowadzenie po raz pierwszy obsługi wypłat dywidendy |

15.06 |

rozpoczęcie notowań obligacji Skarbu Państwa w systemie ciągłym |

18.08 |

uruchomienie serwisu elektronicznego informacji giełdowych KING |

1.09 |

pierwsze notowanie obligacji Skarbu Państwa w systemie kursu jednolitego |

rok 1993

4.01 |

wprowadzenie trzeciej sesji giełdowej w tygodniu |

22.04 |

uruchomienie rynku równoległego |

1.05 |

zmiana cyklu rozliczeń z T+5 na T+3 |

9.06 |

przeprowadzenie po raz pierwszy podziału wartości nominalnej akcji |

5.07 |

komputeryzacja obsługi dogrywki, składanie zleceń na dogrywce z terminali giełdowych |

15.07 |

rozpoczęcie przekazywania wyników notowań do telegazety |

rok 1994

10.02 |

pierwsze notowanie praw poboru z akcji notowanych na giełdzie |

1.03 |

dokonanie pierwszego przydziału akcji nowej emisji w drodze publicznej subskrypcji |

8.03 |

maksymalna wartość indeksu giełdowego WIG (20 760,3) |

16.04 |

wprowadzenie indeksu cenowego WIG20 |

1.06 |

rozpoczęcie transmisji dogrywki w czasie rzeczywistym w telegazecie |

1.07 |

wprowadzenie czwartej sesji giełdowej w tygodniu |

3.10 |

wprowadzenie piątej sesji giełdowej w tygodniu |

10.10 |

przyjęcie GPW jako członka do FIBV |

7.11 |

wyodrębnienie Krajowego Depozytu Papierów Wartościowych; KDPW funkcjonuje jako spółka akcyjna będąca własnością GPW i Skarbu Państwa |

rok 1995

3.01 |

wprowadzenie indeksu rynku równoległego WIRR (Warszawski Indeks Rynku Równoległego) |

25.01 |

pierwsze posiedzenie Komitetu Koordynacyjnego Nowego Systemu Giełdowego |

20.04 |

rozpoczęcie notowań ciągłych z wykorzystaniem komputera IBM AS/400 i terminali giełdowych |

17.05 |

pierwsze publiczne wezwanie do zapisywania się na sprzedaż akcji notowanych na GPW |

12-14.10 |

Pierwsze Polskie Forum Inwestycji Kapitałowych "Twoje Pieniądze" - zorganizowane przez GPW targi połączone z debatami publicznymi |

18.12 |

wprowadzenie dogrywki dwustronnej |

rok 1996

15.02 |

pierwszy numer Biuletynu Miesięcznego GPW |

6.05 |

kapitalizacja Giełdy osiąga 20 mld zł |

8.07 |

wprowadzenie do notowań ciągłych akcji pierwszych pięciu spółek |

15.07 |

rozpoczęcie notowań świadectw udziałowych NFI w systemie kursu jednolitego |

12.08 |

rozpoczęcie notowań ciągłych świadectw udziałowych NFI |

1.10 |

uruchomienie komercyjnego systemu dystrybucji danych giełdowych w czasie rzeczywistym |

10-12.10 |

Drugie Forum Inwestycji Kapitałowych "Twoje Pieniądze", zorganizowane przez GPW, Związek Banków Polskich oraz Polską Izbę Ubezpieczeń |

20.12 |

rozesłanie zapytania ofertowego o dostawę nowego systemu giełdowego |

rok 1997

3.02 |

rozpoczęcie publikacji indeksu WIG20 w czasie notowań ciągłych, tysięczna sesja na GPW |

12.02 |

kapitalizacja GPW osiąga 10 mld USD rekordowy dzienny obrót - 953,8 mln zł (łącznie z transakcjami pakietowymi) |

20.02 |

pierwsza spółka na rynku wolnym (Elpo) |

1.04 |

informacje giełdowe w czasie rzeczywistym w serwisie Reuters`a |

12.05 |

180 rocznica założenia pierwszej giełdy w Warszawie |

21.05 |

setna spółka na GPW maj liczba rachunków inwestycyjnych przekracza 1 milion |

12.06 |

pierwsze notowanie akcji 15 Narodowych Funduszy Inwestycyjnych rozpoczęcie publikacji indeksu NIF |

1.07 |

rozpoczęcie notowań ciągłych akcji NFI oraz publikacji indeksu NIF w czasie notowań ciągłych |

10.07 |

kapitalizacja Giełdy osiąga 40 mld zł |

25.07 |

podpisanie listu intencyjnego między GPW a giełdą SBF w Paryżu w sprawie dostawy nowego systemu giełdowego |

16-18.10 |

Trzecie Polskie Forum Kapitałowo-Finansowe "Twoje Pieniądze" |

rok 1998

16.01 |

uruchomienie rynku instrumentów pochodnych - kontrakty terminowe na indeks WIG20 |

9.03 |

wprowadzenie do obrotu giełdowego pierwszych warrantów (na indeks NIF oraz akcje spółki Elektrim) |

11.03 |

indeks WIG osiąga najwyższy poziom w 1998 roku - 18.582,7 pkt |

25.03 |

rozpoczęcie budowy nowej siedziby Giełdy |

30.06 |

pierwsze notowanie największego banku na Giełdzie - Pekao SA |

4.08 |

pierwsze notowanie praw do nowych akcji (na akcje BRE) |

21.08 |

podpisanie umowy z SBF Paris Bourse oraz firmą Euronext na dostawę nowego systemu giełdowego |

15.09 |

przyjęcie GPW jako członka afiliowanego IOSCO (Międzynarodowa Organizacja Komisji Papierów Wartościowych) |

21.09 |

rozpoczęcie podawania wartości indeksu średnich spółek MIDWIG |

25.09 |

wprowadzenie do obrotu kontraktów terminowych na kurs USD |

15-17.10 |

Czwarte Polskie Forum Kapitałowo-Finansowe "Twoje Pieniądze" |

18.11 |

pierwsze notowanie na Giełdzie TPSA - największej firmy na GPW Kapitalizacja Giełdy przekroczyła 20 mld USD |

28.12 |

ostatnie notowanie powszechnych świadectw udziałowych |

rok 1999

11.01 |

Dwusetna spółka na GPW (Skotan). |

26.03 |

Rozpoczęcie publikowania subindeksów sektorowych. |

31.05 |

Rozpoczęcie obrotu kontraktami terminowymi na kurs euro |

maj |

Inauguracja pierwszych "Szkół Giełdowych" - zorganizowanych przez GPW kursów dla początkujących inwestorów |

4.06 |

Uzyskanie przez Giełdę statusu członka stowarzyszonego Federacji Europejskich Giełd Papierów Wartościowych (FESE) |

11.06 |

Kapitalizacja Giełdy przekroczyła 100 mld zł |

12 i 16.07 |

Podpisanie porozumienia o współpracy i wymianie informacji z giełdą w Londynie oraz giełdą w Paryżu |

rok 2000

luty |

Początek udostępniania przez dystrybutorów serwisów giełdowych danych w czasie rzeczywistym w Internecie. |

5.04 |

Pierwsze notowanie na giełdzie obligacji korporacyjnych (emitent: Centrum Leasingu i Finansów Clif SA) |

28.04 |

Utworzenie Segmentu Innowacyjnych Technologii SiTech przeznaczonego (niezależnie od rynku notowań) dla spółek zaliczonych do sektora telekomunikacja - informatyka i spółek, których przedmiotem działalności jest produkcja i usługi z wykorzystaniem innowacyjnych technologii. |

19.05 |

Wprowadzenie indeksu TechWIG Warszawskiego Indeksu Segmentu Innowacyjnych Technologii |

25.05 |

Wprowadzenie do obrotu giełdowego pierwszych certyfikatów inwestycyjnych (emitent: Skarbiec - Gwarancja 2002 Zamknięty Fundusz Inwestycyjny). |

23.10 |

Uruchomienie Rynku Papierów Skarbowych przeznaczonego dla dużych instytucjonalnych inwestorów. |

17.11 |

Uruchomienie Nowego Systemu Giełdowego Warset |

rok 2001

22.01 |

Wprowadzenie do obrotu giełdowego pierwszych kontraktów terminowych na akcje spółek. |

07.02 |

Dwutysięczna sesja giełdowa. |

SYSTEM WARSET

SYSTEM NOTOWAŃ CIĄGŁYCH

W czasie notowań ciągłych kupujący i sprzedający składają zlecenia, które po przekazaniu na giełdę są realizowane na bieżąco, pod warunkiem zgodności cen, lub trafiają do arkusza zleceń i oczekują ofert przeciwnych o odpowiedniej cenie, umożliwiających zawarcie transakcji. Przy realizacji zleceń obowiązują dwa priorytety: cena i czas złożenia zlecenia. Oznacza to, że w przypadku gdy czekają na realizację dwa zlecenia z identycznej cenie, jako pierwsze realizowane jest to, które zostało przekazane na giełdę wcześniej.

W ramach notowań ciągłych stosowana jest jednak również procedura fixingu. Standardowo odbywa się ona na rozpoczęcie i zakończenie sesji. Notowania ciągłe rozpoczynają się ogłoszeniem kursu otwarcia (zlecenia są przyjmowane w fazie przed otwarciem, w czasie której nie są one realizowane, natomiast określany jest teoretyczny kurs otwarcia), zaś kończą się ogłoszeniem kursu zamknięcia. Z chwilą ogłoszenia kursu otwarcia staje się on ceną, po której zostają zawarte transakcje giełdowe na otwarciu. Analogicznie jest w przypadku kursu zamknięcia - na podstawie zleceń złożonych w fazie przed zamknięciem określa się kurs zamknięcia, po którym zawierane są transakcje na zamknięcie sesji giełdowej.

Jednak zdarzyć się mogą sytuacje, w których określenie kursu otwarcia (lub zamknięcia) nie jest możliwe przy zastosowaniu przyjętych reguł. Dzieje się tak w następujących przypadkach:

gdy najwyższy limit ceny w zleceniu kupna jest niższy od najniższego limitu ceny w zleceniu sprzedaży

gdy występują wyłącznie zlecenia kupna lub wyłącznie zlecenia sprzedaży

gdy występuje brak zleceń

jeśli występują wyłącznie zlecenia kupna nie zawierające limitu ceny lub wyłącznie zlecenia sprzedaży nie zawierające limitu ceny

jeśli przy określaniu kursu otwarcia (lub zamknięcia) kurs wykracza poza dopuszczalne wahania

W sytuacji wystąpienia jednego z trzech pierwszych przypadków, za kurs otwarcia przyjmuje się kurs pierwszej transakcji zawartej na danej sesji w systemie notowań ciągłych, zaś za kurs zamknięcia kurs ostatniej transakcji zawartej na danej sesji. Jeśli na sesji nie zawarto żadnej transakcji, kursu otwarcia oraz zamknięcia nie określa się.

W systuacji wystapienia jednego z dwóch ostatnich przypadków, kurs otwarcia (zamknięcia) nie jest ogłaszany i rozpoczyna się równoważenie rynku. W trakcie równoważenia można składać dodatkowe zlecenia kupna i sprzedaży oraz anulować i modyfikować wcześniej złożone przez siebie zlecenia.

Jeśli w skutek równoważenia możliwe jest określenie kursu mieszczącego się w ograniczeniach wahań, równoważenie zostaje zakończone i ogłaszany jest kurs otwarcia (zamknięcia). Jeśli przewodniczący sesji uzna, że w wyniku równoważenia nie jest możliwe określenie kursu mieszczącego się w ramach dopuszczalnych wahań, może zmienić ograniczenia wahań kursów albo zakończyć notowanie ogłaszając nietransakcyjny kurs otwarcia (zamknięcia) równy górnemu ograniczeniu wahań - w przypadku przewagi zleceń kupna, bądź równy dolnemu ograniczeniu - w przypadku przewagi zleceń sprzedaży.

W przypadku gdy w wyniku równoważenia powstanie rynek zleceń rozbieżnych, przewodniczący sesji może przedłużyć równoważenie, zakończyć równoważenie z jednoczesnym rozpoczęciem notowań ciągłych (w przypadku gdy równoważenie odbywa się na otwarciu) lub zakończyć notowanie, jeśli równoważenie odbywa się na zamknięciu sesji.

Po ogłoszeniu rozpoczęcia notowań ciągłych transakcje zawierane są po kursie transakcyjnym równym limitowi ceny zlecenia oczekującego, zaś zlecenia czekające na realizację wykonywane są według limitu ceny. Jeśli limity zleceń są identyczne, realizacja następuje według kolejności przyjęcia zlecenia lub jego ujawnienia (dla zleceń z wielkością ujawnianą).

Jeśli po rozpoczęciu notowań ciągłych kurs wykracza poza dopuszczalne ograniczenia wahań, zawieranie transakcji zostaje zawieszone i rozpoczyna się równoważenie rynku.

Kurs otwarcia i zamknięcia określany jest przy zastosowaniu kolejno zasady:

maksymalizacji wolumenu obrotu,

minimalizacji różnicy między liczbą papierów wartościowych w zleceniach sprzedaży i kupna możliwych do realizacji po określonym kursie,

minimalizacji różnicy między kursem określanym a kursem odniesienia.

W okresie między rozpoczęciem przyjmowania zleceń maklerskich w danym dniu a początkiem notowań ciągłych, między początkiem przyjmowania zleceń na zamknięcie a określeniem kursu zamknięcia oraz w okresie równoważenia rynku, na bieżąco określany jest kurs teoretyczny.

W systemie ciągłym notowane są akcje najbardziej płynnych spółek, wszystkie obligacje, certyfikaty inwestycyjne, kontrakty terminowe i warranty. Prawa poboru i prawa do akcji są również notowane w sposób ciągły, gdy akcje do których się odnoszą są notowane w tym systemie.

SYSTEM NOTOWAŃ JEDNOLITYCH

Notowania w systemie kursu jednolitego opierają się na procedurze tzw. fixingu, czyli wyznaczenia ceny papieru wartościowego na podstawie zleceń złożonych przed rozpoczęciem notowań.

Pierwszą fazą sesji jest faza zwana przed otwarciem, w czasie której do systemu przyjmowane są zlecenia kupna i sprzedaży, jednak nie są zawierane żadne transakcje. Jest natomiast wyliczany i publikowany teoretyczny kurs otwarcia papieru wartościowego (TKO).

Następnie system informatyczny, wykorzystując odpowiedni algorytm, wyznacza kurs jednolity, po którym zawierane są transakcje giełdowe. Kurs jednolity określany jest na podstawie zleceń maklerskich zawierających limit ceny oraz nie zawierających tego limitu. Z chwilą ogłoszenia kursu jednolitego staje się on ceną, po której zawierane są transakcje giełdowe.

Określając wartość kursu jednolitego system kieruje się następującymi zasadami:

maksymalizacja wolumenu obrotu,

minimalizacja różnicy miedzy liczbą papierów w zleceniach sprzedaży i zleceniach kupna, możliwych do zrealizowania po określonym kursie,

minimalizacja różnicą między kursem określanym i kursem odniesienia.

Po ogłoszeniu kursu jednolitego rozpoczyna się składanie dodatkowych zleceń kupna i sprzedaży z limitem równym określonemu kursowi jednolitemu, czyli następuje faza dogrywki.

Zlecenia są realizowane przy zachowaniu priorytetu ceny i czasu przyjęcia lub uaktywnienia oraz zasady minimalizacji liczby transakcji. W pierwszym etapie wszystkie zlecenia po każdej cenie, a następnie z limitem ceny lepszym od wyznaczonego kursu są realizowane w całości. Następnie realizowane są zlecenia po cenie rynkowej na otwarcie, a potem z limitem ceny równym wyznaczonemu kursowi jednolitemu. Jeśli wystąpi brak możliwości wyznaczenia kursu jednolitego w dopuszczalnych widełkach, podawany jest kurs nietransakcyjny. Wówczas transakcje nie są zawierane, zaś określony kurs stanowi punkt odniesienia na następną sesję.

W przypadku notowań jednolitych z dwoma fixingami, a właśnie w tym systemie odbywa się notowanie części spółek na Giełdzie w Warszawie, procedura wyznaczania kursu i zawierania transakcji dokonywana jest dwukrotnie w ciągu dnia. Oznacza to, że po fazie dogrywki rozpoczyna się ponownie faza przed otwarciem, ponowne wyliczane jest TKO i wyznaczany jest o określonej godzinie drugi w ciągu dnia sesyjnego kurs transakcyjny dla papierów notowanych w systemie kursu jednolitego. Po ogłoszeniu kursu jednolitego rozpoczyna się podobnie jak wcześniej faza dogrywki.

TRANSAKCJE PAKIETOWE

Transakcje pakietowe to transakcje zawierane poza systemem notowań ciągłych oraz kursu jednolitego. Przedmiotem transakcji mogą być znaczące pakiety każdego z papierów wartościowych (oprócz kontraktów terminowych). Najczęściej są zawierane przez dużych inwestorów, którzy przed ich zawarciem uzgodnili ich szczegóły - cenę, ilość, termin rozliczenia). Regulamin Giełdy precyzuje warunki zawarcia transakcji pakietowej, określając minimalną wartość pakietu i maksymalną różnicę między ceną w transakcji pakietowej a kursem danego papieru na sesji giełdowej. Transakcje mogą być zawierane w trakcie i poza godzinami sesji.

Transakcja pakietowa może być zawarta w trakcie sesji, jeżeli przedmiotem transakcji jest pakiet o wartości co najmniej:

3 mln zł w przypadku akcji wchodzących w skład indeksu WIG20

1 mln zł w przypadku pozostałych akcji notowanych w notowaniach ciągłych

0,5 mln zł w przypadku innych akcji, papierów wartościowych, instrumentów finansowych

a maksymalna różnica pomiędzy kursem transakcji a ostatnim kursem papieru wartościowego na sesji giełdowej jest nie wyższa niż +/- 0,5 %. Jeżeli transakcja opiewa na wielokrotność minimalnego pakietu (określonego powyżej), różnica ceny (0,5 %) może ulec odpowiedniemu zwielokrotnieniu, maksymalnie do +/- 10 % w stosunku do ostatniego kursu papieru na sesji.

Transakcje pakietowe zawierane poza godzinami sesji giełdowej mogą zostać również zrealizowane gdy różnica kursu transakcji wynosi do +/- 40 % średniej arytmetycznej kursów wszystkich transakcji zawartych na danej sesji giełdowej.

W szczególnie uzasadnionych przypadkach Zarząd Giełdy może zgodzić się na transakcję niespełniającą warunków minimalnej wartości i odchylenia od kursu, jeżeli będzie ona dotyczyła co najmniej 5 % papierów wartościowych wprowadzonych do obrotu giełdowego. W takiej sytuacji zlecenia są przekazywane na Giełdę w godzinach 8.30-13.00, realizowane zaś do godziny 16.30.

HARMONOGRAM SESJI

Transakcje na giełdzie (oprócz transakcji pakietowych) zawierane są w godzinach 9.00 - 16.10. W tym czasie odbywają się notowania w dwóch systemach: notowań ciągłych i jednolitych. Notowania ciągłe obejmują notowania instrumentów pochodnych (kontraktów terminowych, warrantów itp. od godziny 9.00) i instrumentów rynku kasowego (od godziny 10.00). Notowania jednolite odbywają się dwukrotnie w ciągu dnia: o godzinie 11.15 i 15.00. Sesja giełdowa składa się z faz właściwych dla danego systemu notowań.

W systemie kursu jednolitego są to: faza przez otwarciem, interwencja animatora, fixing, dogrywka i faza przed otwarciem kolejnej sesji. W notowaniach ciągłych fazy sesji to: faza przed otwarciem, fixing na otwarcie, notowania ciągłe, przed zamknięciem, fixing na zamknięcie i faza przed otwarciem sesji w kolejnym dniu.

Harmonogram (fazy) sesji giedowej w systemie WARSET

Notowania jednolite z dwoma fixingami

Fazy sesji w systemie kursu jednolitego:

przed otwarciem: składanie zleceń na otwarcie, publikowanie TKO (Teoretycznego Kursu Otwarcia), brak transakcji

interwencja: nie można składać nowych zleceń, animator rynku modyfikuje swoje wcześniejsze zlecenia celem poprawy płynności papieru, jeśli papier nie ma animatora, wszyscy uczestnicy rynku mogą modyfikować wcześniejsze zlecenia

fixing: określenie kursu jednolitego i realizacja zleceń

dogrywka: składanie i realizacja zleceń po cenie równej kursowi jednolitemu - cenie z fixingu

przed otwarciem: składanie zleceń na kolejną sesję

Fazy sesji w systemie notowań ciągłych:

przed otwarciem: składanie zleceń na otwarcie, publikowanie TKO (Teoretycznego Kursu Otwarcia), brak transakcji

otwarcie (fixing): określenie kursu otwarcia, realizacja zleceń wprowadzonych do systemu w fazie przed otwarciem, brak nowych zleceń

notowania ciągłe: przyjmowanie zleceń i ich realizacja zgodnie z sytuacją rynkową

przed zamknięciem: składanie zleceń na zamknięcie, brak transakcji

zamknięcie (fixing): określenie kursu zamknięcia, realizacja zleceń wprowadzonych do systemu w fazie przed zamknięciem

przed otwarciem: składanie zleceń na otwarcie kolejnej sesji

V

ZLECENIA W WARSECIE

System giełdowy Warset daje możliwość korzystania z wielu różnego rodzaju zleceń pozwalających na stosowanie różnorodnych strategii inwestycyjnych dostosowanych do celów i potrzeb inwestora w konkretnych sytuacjach. Składając różne zlecenia inwestor może położyć nacisk na różne aspekty realizacji transakcji - jedne zlecenia kładą nacisk na realizację po określonej cenie, jeszcze inne uzależniają wykonanie od sytuacji na rynku.

Składając zlecenie inwestor musi określić:

rodzaj oferty (kupno lub sprzedaż)

limit ceny lub rodzaj zlecenia bez limitu ceny

termin ważności zlecenia

nazwę papieru wartościowego/instrumetu finansowego, który chce kupić/sprzedać

liczbę papierów wartościowych

dodatkowe warunki wykonania zlecenia

Zlecenia z limitem ceny.

W tym zleceniu inwestor precyzyjnie określa cenę po jakiej chce kupić lub sprzedać dany papier wartościowy. W przypadku kupna jest to cena, powyżej której składający zlecenie nie godzi się na realizację zlecenia, zaś dla zleceń sprzedaży jest to cena, poniżej której inwestor nie jest skłonny pozbyć się papierów.

Zlecenia bez limitu ceny.

Zlecenia PCR - Po Cenie Rynkowej

mogą być wprowadzane na giełdę wyłącznie w trakcie notowań ciągłych z wyłączeniem okresów równoważenia rynku i są realizowane po cenie pierwszego najlepszego zlecenia przeciwstawnego. Niezrealizowana część zlecenia PCR staje się zleceniem z limitem ceny równym kursowi po jakim dokonana została ostatnie transakcja. Zlecenia po cenie rynkowej mogą zawierać dodatkowe warunki wielkości minimalnej i wielkości ujawnianej.Zlecenia PCRO - Po Cenie Rynkowej na Otwarcie

stosowane przy fixingu, przyjmowane na giełdę w fazie przyjmowania zleceń na otwarcie i zamknięcie w systemie notowań ciągłych i systemie kursu jednolitego, oraz w okresach równoważenia rynku. Realizowane odpowiednio po kursie otwarcia, zamknięcia, po kursie jednolitym lub określonym w wyniku równoważenia. Niezrealizowana część zlecenia staje się zleceniem z limitem ceny równym odpowiednio: kursowi otwarcia, zamknięcia, kursowi jednolitemu lub kursowi określonemu w wyniku równoważenia rynku. Zlecenia te nie mogą zawierać dodatkowych warunków limitu aktywacji, wielkości minimalnej i wielkości ujawnianej. Nie mogą być również modyfikowane w fazie interwencji.Zlecenia PKC - Po Każdej Cenie

mogą być przekazywane na giełdę we wszystkich fazach w systemie notowań ciągłych oraz w systemie kursu jednolitego, z wyjątkiem fazy interwencji i fazy dogrywki. Zlecenia te złożone w trakcie przyjmowania zleceń na otwarcie, na zamknięcie, na notowania jednolite oraz w okresie równoważenia rynku podlegają realizacji odpowiednio po kursie otwarcia, zamknięcia, kursie jednolitym lub kursie określonym w wyniku równoważenia rynku. Zlecenia PKC nie podlegają modyfikacji w fazie interwencji. Natomiast w fazie notowań ciągłych, z wyjątkiem okresów równoważenia rynku, jeżeli na realizację czeka co najmniej jedno zlecenie przeciwstawne z limitem ceny, zlecenie PKC podlega realizacji po cenie lub cenach zgłoszonych wcześniej, a niezrealizowanych najlepszych zleceń przeciwstawnych (odpowiednio sprzedaży lub kupna).

Jeżeli w chwili składania zleceń po każdej cenie w fazie notowań ciągłych w arkuszu nie ma zleceń przeciwstawnych z limitem ceny, zapewniających pełną realizację zlecenia PKC, rozpoczyna się proces równoważenia rynku, a zlecenie PKC traci ważność.

Należy pamiętać, że zlecenia PKC jak i PCRO nie są przyjmowane w przypadku warrantów, praw poboru i na pierwszą sesję, na której notowany jest dany papier wartościowy. Dodatkowe warunki wykonania zlecenia:

z minimalną wielkością wykonania - Wmin

warunek wielkości ujawnianej - WUJ

zlecenia z limitem aktywacji - LimAkt

W przypadku zleceń z tym samym limitem ceny i warunkiem limitu aktywacji, o kolejności ich realizacji decyduje:

w fazie notowań ciągłych (z wyjątkiem równoważenia): czas przyjęcia - w przypadku zleceń z tymi samymi limitami aktywacji, lub czas ujawnienia - w przypadku zleceń z różnymi limitami aktywacji

w przypadku zleceń realizowanych po kursie otwarcia (zamknięcia), kursie jednolitym, kursie określonym w wyniku równoważenia - czas przyjęcia na giełdę.

Zlecenia z limitem aktywacji ujawnione w trakcie notowań ciągłych oraz w wyniku określenia kursu otwarcia (zamknięcia), kursu jednolitego lub kursu określonego w wyniku równoważenia pozostają w arkuszu zleceń jako zlecenia bez warunku limitu aktywacji.

Terminy ważności zleceń.

Zlecenia maklerskie mogą mieć termin ważności określony w formie konkretnej daty lub oznaczony jako do końca sesji giełdowej, albo ważność domyślna , albo do pierwszego wykonania, albo wykonaj lub anuluj. Zlecenie ważne do pierwszego wykonania obowiązuje do momentu zawarcia pierwszej transakcji (lub pierwszych transakcji, jeżeli zlecenie realizowane jest jednocześnie w kilku transakcjach). Zlecenie jest realizowane natychmiast po wprowadzeniu i może zostać zrealizowane częściowo. Jeżeli będzie zrealizowane częściowo, niezrealizowana część traci ważność. Zlecenia te mogą być przekazane na giełdę we wszystkich fazach w systemie notowań ciągłych oraz w systemie kursu jednolitego, z wyjątkiem fazy interwencji.

Zlecenie z oznaczeniem ważności wykonaj lub anuluj ważne jest do momentu zawarcia pierwszej transakcji (lub pierwszych transakcji, jeżeli zlecenie realizowane jest jednocześnie w kilku transakcjach). Zlecenie jest realizowane natychmiast po wprowadzeniu, ale wyłącznie w całości - nie może być zrealizowane częściowo. W przypadku gdy układ zleceń w arkuszu po przeciwnej stronie nie pozwala na realizację zlecenia w całości, traci ono ważność. Należy pamiętać, że jeżeli w fazie notowań ciągłych lub w fazie dogrywki w chwili składania zlecenia z oznaczeniem ważności do pierwszego wykonania albo wykonaj lub anuluj, w arkuszu zleceń brak zleceń przeciwstawnych z limitem ceny umożliwiającym zawarcie transakcji, zlecenie traci ważność.

V

OGRANICZENIA WAHAŃ KURSÓW

Zarówno w systemie kursu jednolitego, jak i w notowaniach ciągłych obowiązują ograniczenia zmian ceny papierów wartościowych w stosunku do kursu odniesienia.

W notowaniach jednolitych kursem odniesienia jest ostatni kurs jednolity danego papieru. W notowaniach ciągłych kursem odniesienia dla kursu otwarcia, kursu transakcyjnego oraz kursu zamknięcia jest ostatni kurs zamknięcia. Na pierwszą sesję, na której notowany jest dany papier wartościowy, przyjmuje się teoretyczną wysokość kursu odniesienia (jest ona podawana przez Giełdę w formie komunikatu). Na sesji tej nie obowiązują również ograniczenia wahań kursów. W przypadku papierów notowanych w systemie kursu jednolitego z dwukrotnym określaniem kursu, ograniczenia wahań nie obowiązują wyłącznie w odniesieniu do pierwszego kursu jednolitego, chyba że kurs ten nie został określony. W przypadku zmiany systemu notowań kursem odniesienia na pierwszej sesji, na której notowany jest dany papier po zmianie systemu, jest odpowiednio ostatni kurs zamknięcia lub ostatni kurs jednolity tego papieru z ostatniej sesji, na której notowany był on przed zmianą systemu.

Notowania ciągłe

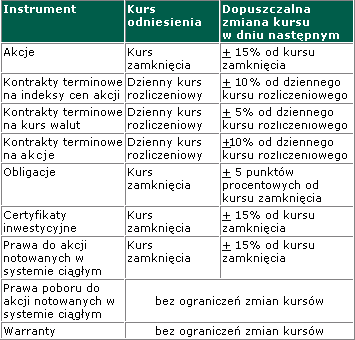

Dopuszczalne ograniczenia wahań kursów dla instrumentów notowanych w systemie notowań ciągłych przedstawia tabela.

W przypadku zmiany ograniczeń wahań kursów podczas równoważenia rynku, kursem odniesienia jest odpowiednio górne lub dolne ograniczenie wahań obowiązujące przed dokonaniem tej zmiany. W wyjątkowych przypadkach Zarząd Giełdy może określić inne zasady ustalania kursu odniesienia. W przypadku równoważenia rynku, przewodniczący sesji może zmienić ograniczenia wahań kursów danego papieru wartościowego, przy czym największe dopuszczalne odchylenie od kursu odniesienia nie może przekroczyć 26,5% - w przypadku akcji i 10 punktów procentowych - w przypadku obligacji. Zarząd Giełdy może także wyrazić zgodę na większe odchylenie.

Dla kontraktów terminowych na indeksy giełdowe i kursy walut w przypadku równoważenia rynku, przewodniczący sesji może zmienić ograniczenia wahań, pod warunkiem uzyskania z Krajowego Depozytu Papierów Wartościowych potwierdzenia o uzupełnieniu przez uczestników rozliczających depozytów zabezpieczających do wymaganego poziomu lub podjęcia przez Depozyt innej decyzji umożliwiającej obrót.

Notowania jednolite

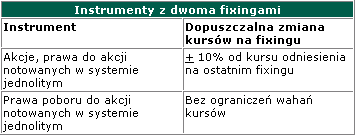

Ograniczenia wahań kursów dla instrumentów znajdujących się w notowaniach jednolitych

W przypadku rozszerzenia widełek największe dopuszczalne odchylenie od kursu odniesienia, nie może przekroczyć odpowiednio 21 % - w przypadku akcji i praw do nowych akcji w systemie notowań z dwukrotnym określaniem kursu jednolitego, chyba że członek Zarządu Giełdy wyrazi zgodę na większe odchylenie.

W przypadku akcji notowanych w systemie notowań z dwukrotnym określeniem kursu jednolitego (dwukrotnym fixingiem) istnieje dodatkowe ograniczenie maksymalnych wahań kursu w ciągu sesji. Kurs jednolity akcji, w przypadku drugiego fixingu na danej sesji, może być wyższy lub niższy od pierwszego fixingu w tym dniu najwyżej o 21 %, jednak nie więcej niż o 33,1% od ostatniego kursu jednolitego z poprzedniej sesji. Szczegółowy tryb zmiany ograniczeń wahań kursów określa Zarząd Giełdy. Może on również zdecydować o zmianie lub zniesieniu ograniczeń wahań kursów dla wybranych lub wszystkich papierów wartościowych.

V

OPIS TECHNICZNY

System transakcyjny Warset to modyfikacja i polska adaptacja najnowszej wersji systemu NSC giełdy paryskiej. Działa w oparciu o jednostkę centralną - komputer TANDEM S 70006 firmy Compaq - odpowiedzialny za prowadzenie notowań papierów wartościowych. W każdym Domu Maklerskim znajdują się dwa serwery, których zadaniem jest zapewnienie połączenia z systemem giełdowym, utrzymywanie kontaktu i gromadzenie informacji dotyczących zdarzeń na rynku. Serwer zleceń SLE, łączący wszystkie terminale maklerskie danego biura z komputerem centralnym poprzez sieć rozległą lub lokalną przyjmuje i wstępnie weryfikuje zlecenia składane przez maklerów. Zlecenia formalnie poprawne są przekazywane do systemu giełdowego. Zwrotne informacje dotyczące przesłanych zleceń pozwalają na bieżące śledzenie statusu zlecenia odrzuceniu lub akceptacji i realizacji. Drugi serwer - informacji publicznych SLC magazynuje informacje rynkowe o charakterze publicznym, uwzględniając zdarzenia powodujące zmiany w arkuszu zleceń. Informacje te dostarczane są za pośrednictwem Satelitarnego Systemu Dystrybucji Informacji Giełdowej. SLC gromadzi otrzymane komunikaty i buduje na ich podstawie Publiczny Arkusz Zleceń, dostępny na wszystkich stacjach roboczych biura maklerskiego.

- 11 -

-

Wyszukiwarka

Podobne podstrony:

, ARESTRA, warszawska giełda papierów wartościowych (11 stron)

Giełda papierów wartościowych (14 stron)

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

Giełda papierów wartościowych jako rynek wtórny (61 stron)

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

Giełda Papierów Wartościowych w Warszawie, Powstawanie GPW

Warszawska giełda papierów wartościowych

giełda papierów wartościowych w Warszawie, finanse

Warszawska Giełda Papierów Wartościowych

Giełda Papierów Wartościowych w Warszawie

11 Giełda Papierów wartościowych Funkcje i rodzaje giełd

Giełda Papierów Wartościowych w Warszawie Podstawowe informacje

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

Anna Petka Giełda Papierów Wartościowych w Warszawie

Justyna Targowska Giełda Papierów Wartościowych w Warszawie

Justyna Łasek Giełda Papierów Wartościowych w Warszawie S A

Magdalena Szczurek Warszawska Giełda Papierów Wartościowych

Oliwia Ryczko Giełda Papierów Wartościowych w Warszawie

więcej podobnych podstron