Rachunkowość Zarządcza

1.

Literatura:

Dobija - Rachunkowość Zarządcza

Matusiewicz - Rachunek Kosztów

Drury - Rachunek Kosztów

Plan semestru:

Ewidencja przepływu kosztów i wyceny zapasów

Koszty produktu

Rachunek strat

Próg rentowności

NPV wartość bieżąca netto

Kalkulacja - ABC

W pracach poświęconych rachunkowości bardzo często dzieli się tę dyscyplinę na:

- rachunkowość finansową

- rachunkowość zarządczą

Rachunkowość finansowa - jest zorientowana na zewnętrznych użytkowników inf. finansowych, dostarcza im w postaci sprawozdań finansowych a więc bilansu - rachunek zysków i strat oraz sprawozdanie z przepływu środków pieniężnych. Zawarte są w nim inf. o majątku, źródłach finansowania, działalności, osiągniętych wynikach i pozycji finansowej firmy - (EX POST).

Rachunkowość zarządcza - zorientowana jest na wew. użytkowników informacji. Jest to system gromadzenia klasyfikacji, agregacji, analizy i prezentowania inf. finansowych i niefinansowych wspomagających kierowników w procesie podejmowania decyzji i kontroli.

Rachunek zarządczy - obejmuje techniki i procesy mające za zadanie ułatwić zarządzającym i wykonawcom podejmowanie lepszych decyzji oraz koordynację i współdziałanie. Dzięki temu osiąganie celów organizacyjnych w sposób efektywny ( EX ANTE).

Rachunek kosztów - klasyfikacja kosztów dla wyceny zapasów i pomiaru kosztów w celu wyceny zapasów i pomiaru kosztów. W celu wyceny zapasów i pomiaru kosztów należy wyróżnić koszty aktywowane i koszty danego okresu (koszty uzyskania przychodu).

Koszty aktywowane to środki, które zostały nabyte i które mają przyczynić się do osiągnięcia przychodów. Są one zapisywane w bilansie jako aktywa. Kiedy zostaną one zużyte w celu generowania przychodów to stanowią koszty danego okresu i są umieszczane w rachunku zysku i strat.

Koszty produktów to koszty te, które księgowy rozlicza na produkty i które są identyfikowane z nabytymi wyrobami albo produktami przeznaczonymi na sprzedaż.

W firmie prod. są to koszty, które są brane pod uwagę przy wycenie zapasów wyrobów gotowych albo wyrobów częściowo zakończonych (produkcja w toku).

Koszty okresu - to takie koszty, które nie są brane pod uwagę przy wycenie zapasów i są traktowane jako koszty w okresie w jakim zostały poniesione. W firmie prod. wszystkie koszty prod. są traktowane jako koszty produkcji - natomiast koszty pozaprodukcyjne jako koszty okresu.

Plan kont od 0 - 8.

4 - koszty rodzaju

5 - koszty

Kryterium klasyfikacyjne kosztów generalnie możemy podzielić wg 3 kryteriów:

kryterium kosztów dla celów sprawozdawczych

kryterium kosztów dla celów decyzyjnych

kryterium kosztów dla celów kontrolnych

WYKŁAD II

Klasyfikacja i sposób wyceny kosztów dla potrzeb użytkowników zew. ma swoje odzwierciedlenie (bilans) oraz Cash Flou. Wiąże się to bezpośrednio z wyceną kosztów produkcji wytworzonych wyrobów bądź świadczonych usług. - są to tzw. koszty historyczne. A więc takie, które już zostały poniesione i na ich zmianę nie mamy już wpływu. Istnieją następujące układuy ewidencyjne kosztów produkcji:

układ kosztów rodzajowych - odpowiada na pytanie jakie koszty poniesiono?

funkcjonalny układ kosztów (podmiotowy) - odpowiada na pytanie gdzie one zostały poniesione? w jakich fazach? których komórkach org.?

kalkulacyjny układ kosztów (przedmiotowy) - odpowiada na pytanie na co zostały one poniesione?

W przedsiębiorstwach mają 9 grup rodzajowych nas interesuje 4 i 5 (koszty rodzajów

Układ funkcjonalny - koszty fazy zakupu, koszty fazy produkcji, koszty fazy sprzedaży, koszty fazy ogólnozakładowe.

Układ kalkulacyjny kosztów - wykorzystuje podział kosztów rodzajowych na koszty bezpośrednie i pośrednie.

Koszty bezpośrednie to te, które bez dodatkowych kalkulacji można przypisać poszczególnym wyrobom.

Koszty pośrednie kontrolowane są za pomocą kluczy podziałowych np. proporcji do którejś z pozycji kosztów bezpośrednich.

Układ kalkulacyjny kosztów::

koszty bezpośrednie - materiały, robocizna, pozostałe koszty bezpośrednie

koszty wydziałowe - pośrednie

TKW- techniczny koszt wytworzenia

koszty ogólne zarządu

fabryczny koszt wytworzenia (3+4)

koszt sprzedaży

koszt własny sprzedaży (5+6)

Rachunek zysków i strat (r-k wyników) może mieć formę tzw. rachunku porównawczego wówczas, gdy opiera się na układzie rodzajowym kosztów lub ma formę rachunku kalkulacyjnego i gdy opiera się na układzie kalkulacyjnym kosztów.

przychodom za sprzedaż przeciwstawiane są koszty rodzajowe danego okresu. Niezmienna jest wtedy ich korekta o przyrost lub ubytek stanu produktów celu doprowadzenia do porównywalności kosztów z przychodem. Zgodnie z procedurą:

stan początkowy produktu + koszty rodzajowe = stan końcowy produktów

daje nam to koszty własne sprzedaży albo:

koszty rodzaju produkcji + ubytek stanów produktów = przyrost stanu produktów

daje nam to koszty własne produkcji

Zadanie z zysków i strat:

Należy ustalić wynik finansowy firmy i sporządzić r-k zysków i strat na podstawie następujących danych:

1. koszty rodzajowe |

100.000 |

2. straty nadzwyczajne |

3.000 |

3. zysk nadzwyczajny |

2.000 |

4. przychody ze sprzedaży |

140.000 |

5. stan początkowy wyr. got. |

80.000 |

6. stan końcowy wyr. got. |

90.000 |

7. przyrost stanu wyr. got. |

10.000 |

1. |

przychody ze sprzedaży 4. |

|

140.000 |

2. |

koszty rodzajowe 1. |

|

100.000 |

3. |

przyrost stanu wyr. got. 7. |

|

10.000 |

4. |

koszt własny sprzedaży (2-3) |

100.000-10.000 |

90.000 |

5. |

Wynik działalności podstawowej (1-4) |

140.000-90.000 |

50.000 |

6. |

Wyniki nadzwyczajne (zyski nadz.) (2-3) |

3.000-2.000 |

1.000 |

7. |

Wynik nadzwyczajny (5-6) |

50.000-1.000 |

49.000 |

Gdy założymy, że w naszym przykładzie stan zapasów wyrobów gotowych na koniec okresu sprawozdawczego wyniósł 70.000 a więc wystąpił ubytek wyrobów got. o 10.000 w porównaniu do stanu początkowego to koszty własne sprzedaży będą o tą kwotę wyższe od kosztów rodzajowych. Wówczas r-k zysków i strat może mieć następującą formę:

1. |

przychody ze sprzedaży 4. |

|

140.000 |

2. |

koszty rodzajowe 1. |

|

100.000 |

3. |

ubytek stanu produktów |

|

10.000 |

4. |

koszt własny sprzedaży (2-3) |

100.000+10.000 |

110.000 |

5. |

wynik działalności podstawowej (1-4) |

140.000-110.000 |

30.000 |

Rachunek zysków i strat wg metody kalkulacyjnej - gdy system ewidencyjny dostarczy nam gotowych danych o wysokości kosztu własnego sprzedaży to mówimy, że mamy do czynienia z kalkulacyjnym rachunkiem kosztów. Wówczas nasz rachunek zysków i strat może mieć następującą formę:

1. |

przychody ze sprzedaży 4. |

|

140.000 |

2. |

koszty własne sprzedaży |

|

90.000 |

3. |

wynik finansowy |

|

50.000 |

4. |

Wyniki nadzwyczajne |

|

1.000 |

5. |

Wynik finansowy |

50.000-1.000 |

49.000 |

Kryteria kwalifikacyjne kosztów dla celów decyzyjnych .

Zachowanie się kosztów w zależności od wielkości produkcji dzielimy na koszty zmienne i stałe.

I

Koszty zmienne to te, które zmieniają się wraz ze zmianą wielkości produkcji będą to koszty bezpośrednie oraz część kosztów pośrednich, które także mogą się zmieniać np. zależnie od rozmiaru produkcji (wynagrodzenie szefa prod.).

Koszty prod. w różnym stopniu zależą od wielkości prod.

Wyróżniamy koszty zmienne:

proporcjonalne

progresywne

degresywne

Ad. 1

Wzrastają proporcjonalnie do wzrostu prod. np. wynagrodzenie pracowników bezp. Produkcyjnych

Koszty Koszty

Koszt całko

Koszt jedn

wielk. prod. wielk. prod

Ad. 2

Koszty zmienne progresywne rosną szybciej niż wzrost prod. np. wynagrodzenie pracowników bezp. produkcyjnych w akordzie progresywnym w którym stawka wzrasta wraz ze wzrostem wydajności

Koszty Koszty

Koszt całko Koszt jedn

wielk. prod. wielk. prod

Ad. 3

Koszty zmienne progresywne rosną wolniej niż wzrost produkcji np. wynagrodzenie pracowników w akordzie prostym w przypadku nowej nieopanowanej przez nich produkcji.

Koszty Koszty

Koszt całko Koszt jedn

wielk. prod. wielk. prod

II.

Koszty stałe - takie, które nie zależą od wielkości prod. (np. nieruchomość -czynsz dzierżawny) amortyzacja, wynagrodzenie pracowników zarządu. Koszty te kształtują się w zależności od czasu, dlatego też nazywane są kosztami okresu bądź kosztami gotowości. Z punktu widzenia wielkości produkcji są kosztami stałymi.

Koszty stałe i zmienne kształtują się w określonym poziomie tylko dla pewnego zakresu prod. odpowiadającego określonym zdolnościom produkcyjny np .dla produkcji 1-300 szt. wyrobów zwiększenie produkcji ponad dotychczasową zdolność produkcyjną może wymagać dodatkowych nakładów inwestycyjnych, zatrudnienia nowych pracowników co w konsekwencji wpłynie na zmianę dotychczasowego poziomu kosztów. Obszar prod. w którym koszty kształtują się na tym samym poziomie nazywany jest obszarem istotnym produkcji. Poza tym koszty stałe rosną w sposób skokowy mówimy wtedy koszty stałe skokowe. Natomiast jeśli koszty zmienne mogą być niższe niż dotychczasowe możemy mieć do czynienia z kosztami mieszanymi.

Koszty

Koszty stałe skokowe

wielk. prod.

Koszty te obejmują obydwa elementy kosztów (stałe i zmienne) np. konserwacja maszyn i urządzeń składa się z kosztów stałych niezależnych od wielkości prod. - koszty pracowników konserwujących oraz elementów zmiennych zależnych od wielkości prod. np. zużycie, smary, i mat czyszczące, telefony.

Koszty istotne decyzji krótkoterminowych - to te które są użyteczne w określonych sytuacjach - nazywane są kosztami istotnymi.

Koszty te maja najczęściej 2 podstawowe cechy :

przyszłe koszty - wydatki pieniężne

różnią się one dwiema alternatywnymi decyzjami np. jeżeli zastanawiamy się nad zakupem maszyny „a” lub „b” i wiemy, że zużycie materiałowe przy użyciu obydwu maszyn będzie takie samo oraz, że ich obsługa wymagać będzie zatrudnienia pracowników o tych samych kwalifikacjach, opłacanych tak samo. To zarówno koszty materiałowe jak i robocizna są kosztami nieistotnymi dla tej decyzji. Jeżeli przy tych samych warunkach materiałowych kosztach za obsługę maszyny musimy zapłacić robotnikowi „a” więcej o 20 zł a maszyny „b” 15 zł to wówczas różnica w wynagrodzeniu będzie kosztami istotnymi.

Koszty utracone - koszty, które są efektem decyzji menedżerskich podjętych w przeszłości na które, obecnie nie mamy wpływu a więc nie mogą być one zmienione ani obecnie ani w przyszłości np. nadmierne zapasy materiałowe, które nie jesteśmy w stanie zużyć ani do obecnej ani do dającej się przewidzieć w najbliższym czasie produkcji. Są to koszty utracone ponieważ nie są w stanie dostarczyć nam jakichkolwiek przychodów.

WYKŁAD III

Wyróżniamy kilka miar oceny efektywności podejmowanych decyzji, podstawowa to:

wartość bieżąca netto - wew. stopa zwrotu

okres zwrotu

księgowa stopa zwrotu (stopa rentowności)

Zadanie:

Firma Manhattan ma możliwość kupna za 50 ml. maszyny produkcyjnej, która zwiększy wydajność firmy wg prognoz inwestycyjnych przez najbliższe 5 lat wpływy przewidywane netto w wys. 15 ml rocznie. Wymagany przez firmę koszt kapitału wynosi 10% - należy ocenić efektywność ekon. powyższego projektu inwestycyjnego określając jego wartość bieżącą netto.

Najogólniej rzecz ujmując metoda ta polega na porównaniu zdyskontowanych oczekiwań minimalną stopą zyskowności kapitału zainwestowanego w realizację projektu , przyszłych wpływów pieniężnych z tego projektu z wydatkami inwestycyjnymi poniesionymi na jego realizację. Te z projektów, które maja najwyższe dodatnie NPV zasługują na realizację.

wpływy pieniądza netto - Wgn - mogą być liczone jako suma zysku netto (a) z danego przedsięwzięcia zysku po opodatkowaniu podatkiem dochodowym i amortyzacją (z). Wpływy te są także nazywane nadwyżką finansową. Nadwyżka wpływów nad wydatkami . Wgn = z + a

oszacowanie przyszłych wpływów pieniężnych netto dla projektu inwestycyjnego:

Treść |

2002 |

2003 |

2004 |

2005 |

2006 |

Przychody ze sprzedaży |

35 |

35 |

35 |

35 |

35 |

Koszt własny sprzedaży w tym amortyzacja |

26,7 10 |

26,7 10 |

26,7 10 |

26,7 10 |

26,7 10 |

Zysk przed opodatkowaniem |

8,3 |

8,3 |

8,3 |

8,3 |

8,3 |

Podatek dochodowy 40% |

3,3 |

3,3 |

3,3 |

3,3 |

3,3 |

Zysk netto |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

Zysk netto |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

Amortyzacja |

10,0 |

10,0 |

10,0 |

10,0 |

10,0 |

Wpn |

15,0 |

15,0 |

15,0 |

15,0 |

15,0 |

Koszt kapitału - używanie metody NPV do oceny projektów inwestycyjnych wymaga ustalenia odpowiedniej stopy procentowej przyjętej do dyskontowania przyszłych wpływów pieniężnych. Stopa ta nazywana jest stopą procentowa , dyskontową, minimalną, kosztu inwestycji, kapitału. Generalnie stanowisko jest takie, że koszt kapitału określa minimalny zwrot nakładów inwestycyjnych wymagany przez długoterminowy kapitał. Koszt kapitału określa minimalny zwrot nakładów inwestycyjnych wymagany przez długoterminowy kapitał.

Koszt kapitału własnego - istnieją 2 najczęściej stosowane sposoby kalkulacji kosztów własnych

Model wyceny dywident

Model wyceny aktywów finansowych kapitałami własnymi

Model wyceny dywident - model ten dla określenia kosztów kapitału wykorzystuje równie określające bieżące wartości kapitału własnego jako sumę zdyskontowanych przyszłych dywident. Kapitał własny jest równy obecnej wartości oczekiwanych w przyszłości i zdyskontowanych minimalnych do przyjęcia przez właścicieli stopą zwrotu dodatkowych lokat kapitałowych. Kapitał ten można określić za pomocą wzoru. ![]()

gdzie: Wa - bieżąca wartość kapitału po wpływie dywidendy

dn - dywidenda wypłacona po n- latach działalności

ka - koszt kapitału akcyjnego

n - liczba lat w ciągu których będzie wypłacona dywidenda

Możliwe tutaj są 2 podejścia

w którym oczekiwana dywidenda będzie wielkością stałą w przyszłości

gdy będzie ona z okresu na okres wzrastała

Wartość rynkową kapitału będzie mogła być określona jako ![]()

![]()

Koszt kapitału można określić jako stosunek oczekiwanych dywident do wartości rynkowej kapitału.

Zadanie.

Zakładamy, że rynkowa wartość kapitału wynosi 300 ml zł a firma zamierza wypłacać w formie dywidendy w wysokości 45 ml. Oblicz koszt kapitału

![]()

czyli 15%

Wartość bieżąca netto projektu inwestycyjnego może przebiegać wg następujących zasad:

określenie wydatków inwestycyjnych na realizację projektów (I)

określenie czasu trwania projektu inwestycyjnego w latach (n)

określenie wpływu pieniężnego netto w poszczególnych latach trwania projektu inwestycyjnego (Wpn)

określenie kosztów kapitału zainwestowanego w realizację projektu w przypadku braku inflacji , będzie to tzw. realny koszt kapitału ( r )

obliczenie współczynników dysk doprowadzających do bieżącej wartości przyszłe wpływy bieżące netto

określenie wartości bieżącej PV przyszłych wpływów pieniężnych netto - następuje to poprzez przemnożenie wpływów ustalonych (3 pkt) przez współ. dyskontujące( 5 pkt)

![]()

Określenie wartości bieżącej netto projektu inwestycyjnego ( NPV ) przez odjęcie od wartości bieżącej przyszłych wpływów pieniężnych netto nakładów inwestycyjnych

NPV = PV - I

I - 50 mln. (nakłady inwestycyjne)

II- n = 5 lat

III - Wpn - 15 mln. ![]()

IV - r = 10% ![]()

![]()

![]()

![]()

Rok |

Wpływy pieniężne |

Współczynnik dyskontujący |

Wartość bieżąca |

0 |

50 mln |

1,0000 |

- 50,0000 |

1 |

15,0000 |

0,9091 |

13,0636 |

2 |

15,0000 |

0,8264 |

12,396 |

3 |

15,0000 |

0,7513 |

11,2695 |

4 |

15,0000 |

0,6830 |

10,245 |

5 |

15,0000 |

0,6209 |

9,313 |

|

56,859 |

||

MPV = 6,859

Bieżąca wartość przyszłych wpływów gotówki netto a więc już zdyskontowanych do ich bieżącej siły nabywczej wynosi 56,859 jest więc wyższa o 6,859 od wydatku inwestycyjnego. Decyzja jest więc opłacalna.

Kalkulacja - istota i rodzaje

Kalkulacja polega na obliczaniu ogólnej sumy i poszczególnych pozycji kosztów przypadających na przedmiot kalkulacji. Może nim być jednostka wyrobu, usługi, towaru. Istotą kalkulacji jest więc ustalenie wysokości kosztu jednostkowego z wykazaniem jego struktur. W zależności od czasu sporządzenia kalkulacji rozróżnia się kalkulację wstępną i rynkową.

Kalkulacja wstępna jest sporządzona przed rozpoczęciem aktualnej produkcji opera się ona na standardach ilościowego i jakościowego zużycia czynników produkcji.

Kalkulacja rynkowa (rzeczywistą) - jest sporządzana po rozliczeniu kosztów danego miesiąca lub innego okresu sprawozdawczego- stawia on rzeczywistą wysokość kosztów prod. za dany okres.

Porównanie kalkulacji wstępnej i rynkowej - możliwe obliczenie różnic między kosztami przewidywanymi a faktycznymi , które powinny być analizowane i brane pod uwagę przy podejmowaniu decyzji gospodarczych.

Metody kalkulacji - obliczenie kosztów jednostkowych może być dokonane za pomocą różnych metod kalkulacji , przy doborze odpowiedniej metody należy wziąć pod uwagę rodzaj przedmiotu kalkulacji. W praktyce stosuje się zwykle 2 podstawowe metody

metoda kalkulacji podziałowa

metoda kalkulacji doliczeniowa

Decyzje inwestycyjne - wartość bieżąca NPV

Proces podejmowanych decyzji długoterminowych zwykle obejmuje kilka etapów są to:

badania i poszukiwania przedsięwzięć inwestycyjnych zgodnych ze strategią firmy

przegląd i wybór projektów możliwych do poddania analizie

dokładne zdefiniowanie projektów poprzez wstępne określenie ich nakładów i efektów finansowych oraz możliwości ich realizacji

ocena projektów alternatywnych

przyjęcie albo odrzucenie projektu alternatywnego

WYKŁAD IV

Próg rentowności

Często podczas zarządzania firmą menedżerowie zadają sobie pytanie typu; ile trzeba sprzedać produktu i po jakiej cenie by osiągnąć zysk w określonej wysokości? Jak wpłynie na zysk firmy zmiana ceny jednostkowej? Czy opłacalne będzie podjęcie produkcji na jednej czy na dwóch zmianach?

Próg rentowności ![]()

Relacja pomiędzy przychodami (P) i kosztami całkowitymi (K) a zyskiem operacyjnym ( Z0 ) istnieje tu prosta zależność:

Z0 = P-K

Przychody są równe iloczynowi średniej sprzedaży ( c) i liczby sprzedanych jednostek ( x)

P = c • x

Koszty mogą być podzielone na dwie podstawowe grupy.

koszty stałe ( s ) w ciągu danego okresu, zależą od wielkości produkcji

koszty zmienne ( z ), które zależą od wielkości produkcji

wobec czego funkcja kosztów wyglądać będzie następująco:

K= z • x + S

Zo = c • x - (z • x + S)

Zo = c • x - z • x - S

Zo = (c - z) x - S

S = (c - z) x

![]()

Marża brutto c-z oznacza kwotę jaką można uzyskać za każdy sprzedany produkt. Służy ona najpierw na pokrycie kosztów stałych a następnie po przekroczeniu progu rentowności - zysku operacyjnego.

c - z →marża

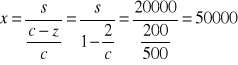

próg rentowności może być wyliczony jako ![]()

Jest to stosunek kosztów stałych do jednostkowej marży brutto - oznacza więc taką liczbę sprzedanych produktów przy której przychody ze sprzedaży zrównoważą się z poniesionymi kosztami na ich wytworzenie.

Zadanie

Firma Mix produkuje i sprzedaje rowery. W ciągu miesiąca wytwarza i sprzedaje 200 rowerów za średnią cenę 500 zł. Na wyprodukowanie ponosi następujące

koszty zmienne (z) - 300 zł/szt.

koszty stałe (s) - 20.000 zł/miesięcznie

określić próg rentowności i ustalić zysk operacyjny (Zo)

Zo = (c - z) x - S

ZO = (500-300)200 - 20.000 = 20.000

próg rentowności ![]()

oznacza to, że sprzedaż 100 rowerów pokrywa koszty ich produkcji a każdy sprzedany rower ponad 100 dostarczy zysków w wysokości marży jednostkowej 500 - 300= 200

W podobny sposób można ustalić wielkość produkcji niezbędną do osiągnięcia założonego zysku operacyjnego wykorzystując następujący wzór ![]()

chcąc się dowiedzieć ile musimy sprzedać rowerów aby osiągnąć zysk w wysokości 7.000

![]()

próg rentowności można wyrazić wartościowo , oznacza on wówczas poziom przychodu ze sprzedaży pokrywający koszty produkcji. Mówimy w tym przypadku jednostkowa marża brutto wyrażona w wielkościach względnych

analiza ta może być także wykorzystana do ustalenia stopnia wykorzystania zdolności prod. w celu osiągnięcia progu rentowności zgodnie ze wzorem ![]()

gdzie Xm - oznacza zdolność prod. w szt.

Stopień wykorzystania zdolności prod. pozwalają na wytworzenie 200 szt./ miesiąc wobec tego z programu rentowności firma wykorzystuje połowę. ![]()

Główne zastosowanie analizy prognozy rentowności polega na jej wykorzystaniu przy ustaleniu wielkości ekonomicznych takich jak:

ustalenie wysokości marży brutto przy danej wielkości sprzedaży określonego zysku zgodnie ze wzorem

![]()

przyjmujemy, że w naszym przykładzie zysk operacyjny wynosi 7000 natomiast koszty stałe przy sprzedaży 200 szt. /miesięcznie wynoszą 25.000 zł. Ile powinna wynosić marża brutto

![]()

analiza wrażliwości zysku! - jest to proces polegający na pomiarze wpływu zmian poszczególnych pojedynczych zmiennych albo kombinacji wielu zmiennych na zysk lub na inne zmienne decyzyjne analizy progu rentowności.

Może ona dotyczyć wielu aspektów

określenia granicznego poziomu poszczególnych składników gwarantujących osiągnięcie progu rentowności czyli rentowności na poziomie „0”

określenie marginesu bezpiecznego działania

o wrażliwości zysku na zmienność poszczególnych składników analizy

Analiza ta w zależności od stopnia jej uszczegółowienia przedmiot analizy, może być określona jako minimum dźwigni operacyjnej, finansowej, połączonych mnożników zysku

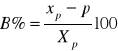

Margines bezpieczeństwa (B) - nadwyżka aktualnej bądź planowanej wielkości sprzedaży ponad wyznaczony próg rentowności ( x )

B = xp - x

Przy progu rentowności wynoszącym 100 szt. każda sprzedaż powyżej tej liczby to pewność osiągnięcia zysku.

Próg ten można wyrazić również w ujęciu względnym

Dźwignia operacyjna odzwierciedla relację między kosztami zmiennymi i stałymi w przedsiębiorstwie. Firma, która ma wysoki udział kosztów zmiennych a niski kosztów stałych ma niską dzwignię operacyjną i odwrotnie.

Firmy mające wysoką dźwignię operacyjną maja też wysoka marżę brutto i rentowność brutto.

Poziom dźwigni operacyjnej Do można wyliczyć wg wzoru

![]()

Dźwignia operacyjna - informuje w jakim stopniu 1% zmiana w sprzedaży wpłynie na zmianę zysku operacyjnego. Stąd przyrost zysku operacyjnego liczony w % jest równy iloczynowi przyrostu sprzedaży (w %) i dźwigni operacyjnej.

∆ Z% = Do ∆ p%

poziom dźwigni operacyjnej maleje im bardziej firma oddala się od własnego progu rentowności

Dźwignia finansowa - o ile dźwignia operacyjna odzwierciedla relacje zachodzące w firmie pomiędzy kosztami zmiennymi i stałymi to dźwignia finansowa uwzględnia sposób finansowania działalności kapitałami stałymi a więc własnymi i obcymi.

Określa ona zwiększenie rentowności kapitałów własnych z tytułu finansowania działalności kapitałami obcymi. Poziom dźwigni finansowej Df można wyliczyć ze wzoru ![]()

gdzie:

zo - oznacza zysk operacyjny przed uwzględnieniem odsetek bankowych od kredytów długoterminowych

zb - zysk brutto a więc zysk przed opodatkowaniem

Dźwignia finansowa informuje w jakim stopniu 1% zmiana zysku operacyjnego wpłynie na zysk brutto. Stąd przyrost zysku brutto liczony w % = iloczynowi przyrostu zysku operacyjnego w % i poziomowi dźwigni finansowej licząc:

∆ Zb% = Df ∆ zo%

WYKŁAD V

1. Kalkulacja podziałowa - stosowana w wypadku produkcji prostej , a więc wówczas, gdy wyroby są wytwarzane na ogół w jednym nieprzerwanym cyklu prod. Przykładem produkcji prostej może być produkcja drutu, gwoździ, cukru, piwa itp. W wypadku prod. prostej zazwyczaj znajdzie zastosowanie kalkulacja podziałowa ze wszystkimi niżej wyszczególnionymi jej odmianami

2. Kalkulacja podziałowa prosta - wykorzystywana w przypadku prod. masowej jednego asortymentu wyrobu. Kalkulacja podziałowa ze współczynnikami stosowana w wypadku prod. masowej różnych wyrobów prod. z tego samego surowca za pomocą takich samych zabiegów prod., przechodzących przez te same urządzenia prod.

3. Kalkulacja procesowa - albo fazowa stosowana w tych jednostkach gosp. w których prod. przechodzi przez szereg wyodrębniony w kalkulacji kolejnych faz prod. Wspólną cechą wszystkich odmian kalkulacji podziałowej jest to, że uzyskuje się zawsze przeciętny koszt wytworzenia przedmiotu kalkulacji w każdym okresie sprawozdawczym.

4. Kalkulacja doliczeniowa - stosowana w jedn. gosp. o procesie i produkcji złożonej , montażowej

W zależności od rodzaju prod. oraz jej organizacji mogą występować dwie odmiany kalkulacji doliczeniowej:

zleceniowe - stosowana w prod. jednostkowej małoseryjnej , przedmiotem kalkulacji jest konkretne zlecenie prod.

asortymentowe - stosowane jest w prod. seryjnej i wielkoseryjnej (złożonej, montażowej)

Ogólne zasady kalkulacji doliczeniowej można sformułować w następujących punktach:

dla każdego zlecenia prod. lub asortymentu produkowanych wyrobów otwiera się kartę kalkulacyjna stanowiącą urządzenie analityczne do konta - prod. podstawowa

każda karta kalkulacyjna jest opatrzona numerem danego zlecenia prod.

na poszczególne karty kalkulacyjne nanosi się koszty bezpośrednie na podstawie dokumentów źródłowych

koszty wydziałowe (pośrednie) - dolicza się na poszczególne koszty kalkulacyjne za pomocą odpowiednio dobranych kluczy podziałowych kosztów

koszty bezpośrednie i wydziałowe poszczególnych przedziałów kalkulacji są sumowane a suma kosztów określa TKW (techniczny koszt wytworzenie)

ZADANIE

Firma Manhattan produkuje mydło - zużycie na 1000 szt. kostek mydła przedstawia następująca tabela:

Pozycja kalkulacyjna |

Zużycie na 1000 szt. kostek mydła |

Koszt wytworzenia (zł) |

Zużycie na 1 szt. kostki mydła |

Koszt 1 szt. Kostki mydła |

Materiały bezpośrednie; materiał a) materiał b) płaca bezpośrednia

Świadczenia

Koszty pośrednie

|

100 kg 20 kg 20 rob/h |

8 000

3 000 4 000

2 000

3 800 |

0,1 0,02 0,02 rob/h |

8,00

3,00 4,00

2,00

3,80 |

TKW |

|

17 800 |

|

17,80 |

ZADANIE

W okresie sprawozdawczym jedn. gosp. zaewidencjonowała na koncie koszty prod. podstawowej w następującym układzie.

Pozycja kalkulacyjna |

Koszty działalności podstawowej |

||

|

Razem |

Produkt A |

Produkt B |

Materiały bezpośrednie |

3 000 |

2000 |

1000 |

Koszty zakupu |

300

|

|

|

Płace bezpośrednie |

1 800 |

1000 |

800 |

Koszty wydziałowe |

900 |

|

|

Razem |

6 000 |

|

|

W danym miesiącu wytworzono dwa rodzaje produktów 20 szt. prod. A oraz 100 szt. prod. B. Obliczono TKW poszczególnych prod. stosując następujące klucze rozliczeniowe.

dla rozliczenia kosztów zakupów - materiały bezpośrednie

dla rozliczenia kosztów wydziałowych - płaca bezpośrednia

koszty ogólne zarządu - 1 200,00zł

koszty sprzedaży - 360,00zł

TKW dla rozliczenia ogólnych kosztów

TKW dla rozliczenia kosztów sprzedaży całkowitych kosztów produktów gotowych

Pozycja kalkulacyjna |

Koszty ogółem |

Produkt A (20 szt.) |

Produkt B (100 szt.) |

||

|

|

TKW |

Koszt jedn. |

TKW |

Koszt jedn. |

Materiały bezp. Koszty zakupu Płace bezp.

Koszty wydziałowe

|

3 000 3 000 1 800

900 |

2 000 200 1 000

|

100 10 50

25 |

1 000 100 800

400 |

10 1 8

4 |

Razem TKW |

6 000 |

3 700 |

185 |

2 300 |

23 |

Koszty ogólne zarządu |

1 200 |

|

37 |

460 |

4,6 |

Zakładowy koszt prod. got. (całkowity) |

7200 |

4440 |

222 |

2760 |

27,6 |

Koszty własne sprzedaży |

360 |

|

11,1 |

138 |

1,38 |

Suma |

7 560 |

4 662 |

233,1 |

2 898 |

28,98 |

W tymże miesiącu jednostka zaksięgowała koszty pośrednie :

w zakładowym planie kont ustalono , że podstawą rozliczenia kosztów jest:

1

Wyszukiwarka

Podobne podstrony:

rachunkowosc zarzadcza

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

rachunkowosc zarzadcza 2, zarządzanie, Rachunkowość Zarządcza

RACHUNKOWOŚĆ JAKO POMOC W ZARZĄDZANIU GOSPODARSTWEM ROLNICZYM, Studia, FiR, rolnictwo

referat kalkulacja kosztow, Rachunkowosc zarzadcza

referat koszty wytworzenia Word 97 gotowe, Rachunkowosc zarzadcza

Rachunkowość zarządcza

rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA

rachunkowosc zarzadcza i controlling w 7

rachunek kosztow i rachunkowosc zarzadcza

pytania z r- nie wszystkie, Zarządzanie studia licencjackie, rachunkowość

Rachunkowść zarządcza w hotelarstwie wersja krótka, TiR UAM I ROK, Hotelarstwo i gastronomia

Analiza rachunku przepływów 8str, Zarządzanie studia licencjackie, rachunkowość

Pytania Czerska, UG Finanse i Rachunkowość LIC, FIR I Sem 2011, Podstawy Zarządzania I sem (W. dr Wo

OPERACJE GOSPODARCZE, Studia, Zarządzanie WSZiB, Rachunkowość

Pytanie 9, Zarządzanie studia licencjackie, rachunkowość

Bilans 3str, Zarządzanie studia licencjackie, rachunkowość

więcej podobnych podstron