Finanse publiczne - zagadnienia ogólne

Przedmiotem nauki o finansach publicznych są zjawiska i procesy związane z powstawaniem i rozdysponowaniem pieniężnych środków publicznych zapewniających funkcjonowanie sektora publicznego.

Definicji tej nie należy jednak ograniczać wyłącznie do gospodarowania pieniężnymi środkami publicznymi. Przedmiotem zainteresowania tej dyscypliny wiedzy jest nie tylko zewnętrzna pieniężna forma funduszy publicznych, lecz także ich treść ekonomiczna, społeczna i polityczna.

Nauka o finansach publicznych zajmuje się funduszami, które tworzą i którymi dysponują władze publiczne , zwłaszcza takimi funduszami jak : budżet państwa, budżety samorządowe, publiczne fundusze ubezpieczeniowe).

Nauka o finansach publicznych musi szukać odpowiedzi na następujące podstawowe pytania :

dlaczego władze publiczne zgłaszają popyt na pieniądz w takiej a nie innej wysokości i jakie czynniki kształtują wielkość tego popytu ?

w jaki sposób popyt na pieniądz może być zaspokojony (podatki, pożyczki) ?

jakie skutki dla społeczeństwa i gospodarki przynoszą

wydatki dokonywane przez władze publiczne,

jakie dziedziny życia społecznego i gospodarczego powinny być

finansowane z funduszy publicznych , w jakich proporcjach, itd,

jakie techniki wydatkowania funduszy publicznych powinny być zastosowane, aby wyznaczone cele społeczne, ekonomiczne, polityczne itp. były najlepiej zrealizowane,

jakie powinny być relacje pomiędzy różnymi szczeblami władz

publicznych, aby ich działalność była należycie skoordynowana z punktu widzenia realizacji celów społecznych i gospodarczych.

Przedmiot nauki o finansach publicznych

Klasyczna nauka o finansach publicznych (nauka skarbowości) bada zjawiska i procesy związane z tworzeniem funduszy publicznych, w szczególności takich jak budżet państwa, budżety samorządowe, fundusze ubezpieczeń społecznych, inne fundusze publiczne.

Nowoczesna nauka o finansach publicznych nie ogranicza się do badania gospodarki funduszami publicznymi, ale wyjaśnia treść ekonomiczną i społeczną funduszy publicznych, stara się uchwycić związki przyczynowo -skutkowe pomiędzy gromadzeniem pieniężnych środków publicznych a procesami gospodarowania, procesami społecznymi i politycznymi.

Wyniki badań i analiz nauki o finansach publicznych mają więc podstawowe znaczenie dla funkcjonowania społeczeństwa, gospodarki i państwa. Są wykorzystywane w polityce społecznej i polityce ekonomicznej (interwencjonizm)

Kategoria potrzeb zbiorowych

Punktem wyjścia do sformułowania definicji finansów publicznych jest kryterium własności

Działalność gospodarcza człowieka ma na celu zaspakajanie jego potrzeb.

Kategoria potrzeb ludzkich stanowi więc centralny element teorii ekonomii oraz pierwotny motyw gospodarczej aktywności człowieka.

Potrzeba jest pożądaniem wartości użytkowych (dóbr i usług), wynikającym z osiągniętego rozwoju gospodarczego i kulturalnego ludzkości.

Owe pożądanie przejawiają zarówno jednostki , jak też grupy społeczne , całe społeczeństwo.

Potrzeby ludzkie maja charakter nieograniczony, co oznacza, że na coraz wyższym poziomie rozwoju gospodarczego, społecznego i kulturalnego pojawiają się nowe rodzaje potrzeb (tzw. prawo stałego wzrostu poziomu potrzeb).

Wzrost potrzeb wywołany jest postępem technicznym, organizacyjnym, naukowym, rozwojem twórczości kulturalnej, zmianami politycznymi i ideologicznymi.

Wraz z rozwojem materialnego dobrobytu społeczeństwa wzrasta znaczenie tzw. potrzeb wyższego rzędu.

O ile zgłaszane potrzeby ludzkie są nieograniczone, o tyle możliwości ich zaspokajania zawsze są ograniczone.

Wynika to z ograniczoności zasobów (ziemi, pracy, kapitału), w oparciu o które można wytworzyć ograniczoną ilość towarów i usług zaspokajających potrzeby ludzkie.

Oczywiście w ramach danych zasobów stopień zaspokojenia potrzeb poszczególnych jednostek lub grup społecznych może być istotnie zróżnicowany.

Zaspakajanie potrzeb zbiorowych

Na poziom zaspokajania potrzeb ludzkich znaczący wpływ wywiera także państwo oraz władze samorządowe. Wynika to z naturalnych cech niektórych potrzeb, jak też ze świadomej polityki społecznej i kulturalnej prowadzonej przez władze publiczne.

Cechy niektórych potrzeb powodują, że nie mogą one być zaspakajane inaczej niż w sposób zbiorowy np. obrona narodowa, bezpieczeństwo publiczne, administracja państwowa, ochrona sanitarna, oświetlenie ulic, korzystanie z dróg publicznych itp. Cecha charakterystyczna tego rodzaju potrzeb jest to, że ich odbiorcą jest społeczeństwo jako całość lub grupa osób (wspólnota gminna, regionalna).

Zaspakajanie potrzeb społecznych wymaga nakładów kapitałowych i bieżących ; oznacza to, że w warunkach gospodarki pieniężnej konieczne są określone fundusze na sfinansowanie procesu zaspakajania potrzeb zbiorowych. Ponieważ władze publiczne nie maja w zasadzie możliwości tworzenia dochodów na sfinansowanie procesów gospodarczych związanych z zaspakajaniem potrzeb zbiorowych , zmuszane są sięgać do dochodów innych podmiotów , głównie gospodarstw domowych , przedsiębiorstw i ewentualnie z zagranicy.

Dobro publiczne

Istnienie tego dobra jest przyczyną gromadzenia funduszy publicznych

Jakie kryteria decydują o tym , że dane dobro ma charakter publiczny, czy prywatny ? Najczęściej stosowanymi kryteriami są:

- kryterium użyteczności publicznej,

- kryterium ekonomiczne (odpłatności).

Kryterium użyteczności publicznej

Według pierwszego kryterium występuje zasadnicza różnica pomiędzy korzyściami, które daje dobro prywatne i korzyściami osiąganymi z dóbr publicznych.

Korzyści z dobra prywatnego ograniczają się najczęściej do jednej osoby, niekiedy kilku osób. Co więcej jeżeli dana osoba używa dobra prywatnego np. samochodu to jest to dobro niedostępne dla innych osób.Inaczej jest w przypadku transportu publicznego.

W dostępie do dóbr prywatnych występuje zjawisko rywalizacji pomiędzy użytkownikami danego dobra.

W dostępie do dóbr publicznych rywalizacja obywateli nie istnieje w tym sensie, że fakt korzystania jednego człowieka z danego dobra nie uniemożliwia korzystania z tego samego dobra przez innego człowieka. Przykładem mogą być parki publiczne, jeziora , drogi publiczne, powietrze itp.

Kryterium ekonomiczne

Według kryterium ekonomicznego o tym, czy dobro ma charakter publiczny, czy prywatny decyduje źródło odpłatności.

Dobrami publicznymi są te dobra (towary, usługi), które są finansowane przez budżet państwa, budżety samorządowe i inne fundusze publiczne.

W takim ujęciu dobra publiczne tworzą konsumpcje zbiorową społeczeństwa, która jest finansowana z funduszy publicznych.

Dla odbiorców dóbr publicznych oznacza to, że są one dostarczane bezpłatnie lub za częściową odpłatnością.

Z bezpłatnością wiąże się niebezpieczeństwo wystąpienia negatywnych zjawisk, mogąca prowadzić do marnotrawstwa i nadużyć w gospodarce. Stąd ostra krytyka ze strony zwolenników rynkowego zaspakajania jak największej części potrzeb ludzkich.

Inną wadą dóbr publicznych jest to, że wprawdzie są one bezpłatne z punktu widzenia indywidualnego odbiorcy, ale w sensie ekonomicznym są opłacane zbiorowo.

Oznacza to, że dobra publiczne pozostają zawsze w sprzeczności z dobrami prywatnymi. Istota tej sprzeczności polega na tym , że konsumpcja dóbr publicznych automatycznie ogranicza konsumpcje dóbr prywatnych. Następuje to na skutek ograniczenia dochodów indywidualnych. Okrojenie to jest niezbędne do sfinansowania konsumpcji dóbr publicznych.

Konsumpcja dóbr publicznych

Konsumpcja dóbr publicznych zawsze oznacza więc konsumpcje przymusową, narzuconą poszczególnym jednostkom , bez względu na to , czy one tego chcą, czy nie.

Preferencje konsumpcyjne poszczególnych osób mogą istotnie różnić się od preferencji ustalonych przez państwo władze samorządowe.

Na tym tle powstaje więc wyraźna sprzeczność interesów ekonomicznych między jednostka i społeczeństwem Przykładem może być bezdzietne małżeństwo płacące podatki, z których finansowana jest oświata publiczna albo zasiłki rodzinne

Dobra społeczne

Dobra społeczne to takie dobra, które ze względów fizycznych mogą być dobrami prywatnymi, ale na skutek doktryny społecznej i prowadzonej przez władze publiczne polityki społecznej są dostępne dla obywatela, tak jak w przypadku klasycznych dóbr publicznych.

Sytuacja taka dotyczy podstawowych potrzeb ludzkich takich jak np. ochrona zdrowia, edukacja.

Dobra społeczne wytwarza się więc dzięki istnieniu urządzeń, które są własnością publiczną i które zostały sfinansowane z funduszy publicznych. Tak jest w przypadku budynków i urządzeń szkół publicznych, obiektów szpitalnych i innych służących ochronie zdrowia, obiektów sportowych itd.

Nie wyklucza to oczywiście częściowej partycypacji osób w finansowaniu dóbr społecznych. Wiąże się to z częściową odpłatnością i pokrywaniem pewnych bieżących kosztów wytwarzania danego dobra (usługi). Dobro takie ma charakter mieszany, tzn. jest dobrem społeczno-prywatnym.

Rozróżnienie między dobrem publicznym a dobrem społecznym jest także istotne z punktu widzenia korzyści, które realizują obywatele. Przesłanka ochrony i tworzenia dóbr publicznych jest zarówno ich istotne znaczenie dla egzystencji społeczeństwa, jak i cechy fizyczne.

Z takich właśnie przyczyn ochrona i wytwarzanie dóbr publicznych musi odbywać się z publicznych źródeł finansowych. Dobra publiczne muszą być więc chronione i tworzone niezależnie od tego , czy obywatele chcą i mogą ponosić ciężary finansowe na ten cel. Dostęp każdego obywatela do danego dobra publicznego jest więc nieograniczony w ogólności , a ze względu na posiadane dochody w szczególności.

Dobro publiczne a dobro społeczne

Inaczej jest w przypadku dobra społecznego. Przesłankami tworzenia tych dóbr jest umożliwienie konsumpcji dóbr społecznych obywatelom, których dochody indywidualne mogłyby umożliwić lub ograniczać ich nabycie, gdyby dobra te były alokowane na zasadach rynkowych. Takimi typowymi dobrami społecznymi są : ochrona zdrowia i edukacja.

W nowoczesnych społeczeństwach ochrona zdrowia i edukacja są - w przeważającej części - dobrami społecznymi, a więc i dobrami publicznymi sensu largo.

Nie wyklucza to możliwości istnienia także prywatnego sektora ochrony zdrowia , który może świadczyć usługi o wysokim standardzie na zasadach komercyjnych.

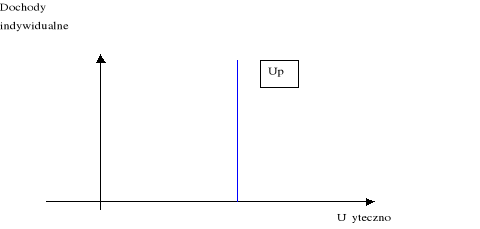

Zależności między poziomem dochodu obywatela a użytecznością tych dóbr

Dochody indywidualne a użyteczność dobra publicznego

Zależności między poziomem dochodu obywatela a użytecznością tych dóbr społecznych

Użyteczność dobra publicznego

Krzywa użyteczności dobra publicznego Up jest neutralna względem dochodów indywidualnych. -każdy obywatel ma dostęp do dobra publicznego, niezależnie od dochodu jakim dysponuje.

Przykładem takich dóbr jest ochrona narodowa, bezpieczeństwo wewnętrzne, administracja publiczna, drogi publiczne, ochrona środowiska itp.

W rzeczywistości stopień użytkowania dobra publicznego przez poszczególnego obywatela może być i jest różny. Częściowo jest to podyktowane czynnikami obiektywnymi, częściowo subiektywnymi. Mieszkaniec miasta ma większą możliwość korzystania z transportu publicznego, a mniejszą ze świeżego powietrza.

Neutralność użyteczności dobra publicznego względem dochodów jest oczywiście pewnym uproszczeniem. Istnieje bowiem wiele przypadków w których poziom dochodów indywidualnych wpływa na użyteczność dóbr publicznych. Jest tak np. wtedy, gdy dana osoba nie może kupić samochodu i nie może korzystać z rozbudowanej sieci dróg publicznych. Niskie dochody mogą być też przyczyna ograniczonego dostępu danej osoby do dóbr przyrody. Prawidłowością jest jednak , że użyteczność dobra publicznego jest neutralna względem dochodów indywidualnych.

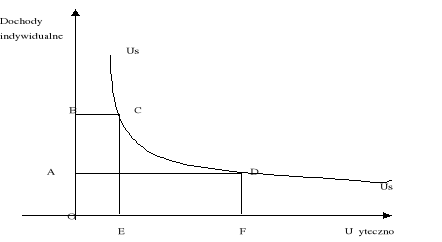

Użyteczność dobra społecznego

Inaczej jest w przypadku dobra społecznego. Tutaj istnieje wyraźna zależność między dochodami indywidualnymi a użytecznością dobra społecznego.

Dla osób o wysokich dochodach użyteczność dóbr społecznych jest niska, bo mogą one skorzystać z prywatnych usług zdrowotnych, edukacyjnych, które z reguły mają wyższy standard niż usługi publiczne. Jeżeli osoby o wysokich dochodach korzystają jednak ze wspomnianych usług to realizują pewną premie z tytułu użyteczności dobra społecznego. Z reguły obciążenia na rzecz funduszy publicznych dla osób o wysokich dochodach są wyższe niż dla osób o niskich dochodach, ze względu na stosowana przez państwo progresje podatkową.

Na rys. opadająca od punktu D krzywa użyteczności dobra społecznego Us oznacza, że wraz ze spadkiem poziomu dochodów indywidualnych wzrasta użyteczność dobra społecznego. Przy najniższych dochodach, (odcinek OA) użyteczność dobra społecznego jest najwyższa. Jest to zrozumiale, gdyż dla obywatela o niskich dochodach jedyna szansą dostępu do pewnych dóbr (ochrona zdrowia, edukacja, kultura) jest ich bezpłatność.

FUNKCJE FINANSÓW PUBLICZNYCH

Do podstawowych funkcji finansów publicznych zalicza się :

- funkcje alokacyjną,

- funkcje redystrybucyjną,

- funkcje stabilizacyjną.

Funkcja alokacyjna

Istota funkcji alokacyjnej polega na tym, że finanse publiczne są narzędziem alokacji zasobów w gospodarce rynkowej. Alokacja zasobów dokonuje się w związku z dwojakiego rodzaju zadaniami stawianymi przed państwem (władzami publicznymi):

zadaniami publicznymi oraz zadaniami społecznymi.

Realizacja tych zadań przez państwo jest konieczna, gdyż nie mogą być one zrealizowane za pomocą mechanizmu rynkowego. Trudno byłoby bowiem na zasadach rynkowych organizować np. obronę narodową, bezpieczeństwo publiczne, służbę dyplomatyczną, administracje państwową.

Realizacja zadań społecznych państwa i władz samorządowych jest wyrazem zaspokajania indywidualnych potrzeb obywateli, które mogłyby być ze względu na ich cechy fizyczne zaspokajane na zasadach rynkowych. Ten sposób rodziłby jednak wiele niebezpieczeństw , których źródłem jest niesprawność mechanizmu rynkowego.

Mechanizm rynkowy jest prawie idealnym sposobem zaspokajania potrzeb prywatnych (indywidualnych). Konsument chętnie będzie płacił za dane dobro, jeżeli z tego zakupu osiągnie indywidualne korzyści, natomiast jeżeli korzyści płynące z tego zakupu dotyczą wielu obywateli czy całego społeczeństwa, to konsument nie będzie zainteresowany przeznaczaniem swoich dochodów na ten zakup.

Oznacza to, że mechanizm rynkowy nie zaspokaja potrzeb zbiorowych. Do tego celu wykorzystuje się więc administracyjny mechanizm zaspokajania potrzeb zbiorowych, a podstawowym elementem tego mechanizmu są fundusze publiczne.

Skoro wiele osób korzysta z danego dobra publicznego, np. oświetlenia ulic, to najczęściej w niejednakowym stopniu. Stąd też próba urynkowienia tego rodzaju dóbr jest niemal niewykonalna , gdyż pojawia się bariera czysto techniczna : w jaki sposób ustalić cenę za korzystanie przez dana osobę z dóbr wspólnych.

Funkcja redystrybucyjna

Wypełnianie konstytucyjnych funkcji (obrona narodowa, bezpieczeństwo publiczne, administracja, edukacja) wymaga posiadania środków finansowych. Jednocześnie państwo bezpośrednio nie wytwarza żadnego dochodu. Dlatego z konieczności sięga do dochodów innych podmiotów, wykorzystując atrybut władzy. Innym źródłem finansowania wydatków publicznych mogą być pożyczki.

Specyficzna sytuacja dochodowa państwa wymusza redystrybucje dochodów społeczeństwa. Dokonuje się ona w różnych przekrojach, tzn. pomiędzy różnymi grupami ludności, między różnymi wspólnotami lokalnymi i regionalnymi.

Redystrybucja dochodów jest realizowana w formie pieniężnej. Zjawiska i procesy związane z funkcją redystrybucyjną naruszają interesy ekonomiczne jednych podmiotów, przysparzając korzyści innym. Rodzi to wiele pytań i wątpliwości, których sens sprowadza się do ustalenia jasnych dla obywateli i społeczeństwa kryteriów redystrybucji dochodów.

Kryteria redystrybucji dochodów mają wymiar zarówno makroekonomiczny oraz makrospołeczny, jak i jednostkowy.

Makroekonomiczny aspekt redystrybucji dochodów dotyczy zakresu redystrybucji produktu narodowego brutto, ogólnej struktury dochodów i wydatków realizowanych przez władze publiczne w ramach redystrybucyjnej funkcji finansów publicznych. W ten sposób redystrybucja wywołuje określony wpływ na gospodarkę.

Makrospołeczny aspekt redystrybucji dochodów polega na analizowaniu skutku tego rodzaju działalności państwa dla różnych grup społecznych, np. emerytów, rencistów, pracowników sektora publicznego, grup zawodowych sektora prywatnego.

W kategoriach ogólnych można stwierdzić, że podstawowym kryterium redystrybucji dochodów w aspekcie makroekonomicznym i makrospołeczny jest taki jej zakres (rozmiar) i taka jej struktura, które pozwalają w sposób niezakłócony funkcjonować gospodarce, a państwu wypełniać jego funkcje publiczne i społeczne.

W rzeczywistości redystrybucyjna funkcja finansów publicznych jest realizowana przez ogromna ilość operacji finansowych, w ramach których pojawia się szereg sprzeczności i konfliktów.

Państwo musi podjąć decyzje co do rodzaju instrumentów (np. jakie podatki), ich budowy itd. Etycznym problemem jest też jakie instrumenty zastosować i w jaki sposób je zbudować, aby przez działalność redystrybucyjną nie naruszać w rażący sposób interesów ekonomicznych poszczególnych jednostek, gdyż mogłoby to prowadzić do zagrożenia ich egzystencji i rozwoju.

Podstawowy dylemat związany z redystrybucyjną funkcja finansów publicznych sprowadza się do wyboru : czy w procesie dystrybucji i redystrybucji dochodów nadać priorytet efektywności gospodarowania, czy sprawiedliwości (równości).

Jej sens polega na tym, że stopień obciążenia danego podmiotu (jednostki) na rzecz zaspokajania potrzeb publicznych i potrzeb społecznych jest uzależniony od tego, jakimi dochodami (jakim majątkiem) dana osoba dysponuje. Zasada jest więc prosta : im więcej masz dochodów, tym płacisz większe podatki. Skutkiem tego jest różne obciążenie podatkami różnych podmiotów. Jest to zresztą przejaw redystrybucyjnej funkcji finansów publicznych

Funkcja stabilizacyjna

W związku z wykorzystywaniem funkcji alokacyjnej i redystrybucyjnej powstające skutki mogą być złagodzone przez wykorzystanie finansów publicznych do stabilizowania gospodarki rynkowej.

Celem władz publicznych powinno być umiejętne posługiwanie się instrumentami alokacji zasobów, redystrybucji dochodów oraz łagodzenia wahań cyklu koniunkturalnego.

Długookresowa obserwacja mechanizmu rynkowego wskazuje wyraźnie, że przebieg procesów gospodarczych odbywa się z różnym natężeniem w czasie. Mechanizm rynkowy nie jest więc w stanie samoczynnie zapewnić satysfakcjonującej stopy wzrostu gospodarczego, wysokiej stopy zatrudnienia, niskiej stopy inflacji, równowagi w bilansie płatniczym kraju.

Zadaniem instrumentów polityki fiskalnej jest łagodzenie wahań cyklu koniunkturalnego, czyli hamowanie ekspansji gospodarki w okresie jej nadmiernego wzrostu i pobudzanie aktywności gospodarczej w okresie słabnięcia procesów gospodarczych.

Stabilizacyjne oddziaływania finansów publicznych mogą być różne. Najczęściej jednak wykorzystuje się dwie grupy instrumentów :

a) podatki

b) wydatki.

Podatki, które umożliwiają sfinansowanie procesów alokacji dóbr publicznych i dóbr społecznych, są narzędziem redystrybucji dochodów.

Ta funkcja podatków może być wykorzystywana także do stabilizowania cyklu koniunkturalnego. Cel ten może być osiągany przez odpowiednie skonstruowanie podatków.

Stabilizacyjne działanie podatków, zwłaszcza dochodowych, polega na tym, że w okresie nadmiernego wzrostu gospodarczego (ekspansji), którego skutkiem jest wzrost dochodów, progresja podatkowa hamuje nadmierna aktywność gospodarczą, co ogranicza amplitudę wahań cyklu koniunkturalnego. Natomiast w okresie, gdy aktywność gospodarcza słabnie, dochody spadają do niższych klas opodatkowania, co zmniejsza obciążenie podatkowe i zachęca do inwestowania, tworzenia nowych miejsc pracy, wzrostu produkcji, itd.

Podstawowymi środkami oddziaływania na łączny popyt w gospodarce, poziom zatrudnienia, stopę inflacji, stopę procentową są:

- wielkość dochodów budżetowych,

- wielkość wydatków budżetowych

- saldo budżetu państwa.

Wielkość dochodów budżetowych wpływa bezpośrednio na popyt, odgrywający kluczowa rolę w przebiegu cyklu koniunkturalnego.

Dochody budżetowe (podatki) ograniczają popyt. Jeżeli więc popyt jest nadmierny w stosunku do wielkości produkcji i podaży, co może wywołać inflację, to wzrost obciążeń podatkowych może spowodować „zdjęcie” części popytu i zneutralizowanie go w budżecie w postaci nadwyżki.

Nadwyżka ta może być uruchomiona wówczas, gdy rozwój gospodarki jest ograniczony z powodu zbyt małego popytu. Jednakże nadmierna ekspansja wydatkowa państwa, wywołująca wysoki deficyt budżetowy, przez kreowanie popytu może -przejściowo - wywołać inflację. Stąd skala deficytu budżetowego jest jednym z podstawowych kryteriów polityki gospodarczej (interwencjonizmu) państwa.

Na ogół uważa się, że polityka fiskalna jest skuteczna tylko wówczas, gdy wywołujące ją czynniki leżą po stronie popytu, natomiast nieskuteczna, gdy źródła inflacji tkwią we wzroście kosztów produkcji.

Stabilizacyjna funkcja finansów publicznych przejawia się także w oddziaływaniu dochodów, wydatków i salda budżetu na :

skłonność do oszczędzania,

skłonność do inwestowania,

poziom stopy procentowej,

poziom bezrobocia.

W gospodarce rynkowej kluczowe znaczenie ma zależność między oszczędnościami i inwestycjami.

Państwo może przez politykę podatkową i wydatkową może zmniejszać lub zwiększać skłonność do oszczędzania oraz inwestowania.

Nadmierny fiskalizm ogranicza możliwości oszczędzania gospodarstw domowych i przedsiębiorców. Z drugiej strony większe wydatki państwa tworzą nowy popyt, w tym także popyt inwestycyjny.

Wynika z tego, że wszelkie posunięcia stabilizacyjne państwa dokonywane za pomocą instrumentów fiskalnych muszą być wszechstronnie przeanalizowane ze względu na różne skutki - negatywne i pozytywne.

Oddziaływanie państwa na poziom stopy procentowej jest związane z deficytem budżetowym i długiem publicznym.

Finansowanie deficytu budżetowego oraz obsługa długu publicznego zmusza państwo do zaciągania pożyczek na rynkach finansowych.

Popyt na pieniądz (kapitał) zgłaszany przez państwo powoduje na ogół wzrost stopy procentowej jako wyraz działania prawa popytu i podaży.

Oferowane przez państwo oprocentowanie pożyczek wywiera też pośredni wpływ na poziom stopy procentowej kredytów i innych instrumentów pożyczkowych (np. obligacji przedsiębiorstw).

W ten sposób działalność pożyczkową państwa może kształtować zachowanie się inwestorów na rynku pieniężnym i kapitałowym, a w konsekwencji wpływać na aktywność gospodarczą.

Państwo może też stabilizująco wpływać na rynek pracy.

Polega to na tym, że zatrudnienie w sektorze publicznym podlega znacznie mniejszym wahaniom niż w sektorze prywatnym.

Państwo może też organizować na szerszą skale programy robót publicznych.

Pociąga to za sobą najczęściej zwiększenie wydatków publicznych i pojawianie się deficytu budżetowego ze wszystkimi jego konsekwencjami.

Problem sprzeczności pomiędzy funkcjami finansów publicznych

Zasadniczym pytaniem jest tu czy cele wyznaczone w ramach poszczególnych funkcji są możliwe do zrealizowania - na ile cele te są koherentne, a na ile sprzeczne.

Jeżeli np. państwo będzie nadmiernie rozbudowywać redystrybucję dochodów, to trudno będzie wykorzystywać finanse do pełnienia ich funkcji stabilizacyjnej. Z kolei funkcja stabilizacyjna może pozostawać w sprzeczności z funkcja alokacyjną. Sytuacja taka wystąpi wówczas, gdy cele stabilizacji gospodarki będą uniemożliwiać zgromadzenie odpowiednich dochodów do alokacji dóbr publicznych i dóbr społecznych.

Wiele instrumentów stosowanych w ramach realizowanej funkcji finansów publicznych wywołuje różnorakie skutki - pozytywne i negatywne. Państwo (rząd) zawsze stoi więc wobec wielu dylematów. Wybór optymalnego rozwiązania może oznaczać niekiedy wybór mniejszego zła. Dylemat władz publicznych może polegać np. na tym : czy wprowadzać progresywne podatki -, które spowodują, co prawda, bardziej sprawiedliwy rozkład dochodów społeczeństwie, ale za to osłabią aktywność gospodarczą podmiotów - czy też sankcjonować nierówności dochodowe - które jednak sprzyjają ogólnemu wzrostowi gospodarczemu.

Sprzeczności między pewnymi funkcjami są więc nieuniknione. Zadaniem państwa jest łagodzenie tych sprzeczności oraz eksponowanie tych funkcji i instrumentów finansowych, które skutecznie realizują konkretne cele społeczne i gospodarcze - takie jak np. ograniczenie bezrobocia, walka z inflacją, równowaga wewnętrzna gospodarki itd. Według określonej w konkretnych warunkach hierarchii.

Elementy teorii wyboru publicznego

Głównym problemem występującym w procesie alokacji dóbr publicznych jest sprecyzowanie kryterium wyboru, którym powinno kierować się państwo podejmując decyzje o rodzajach i ilości wytwarzanych dóbr publicznych.

Wprawdzie dobra publiczne nie są wytwarzane i alokowane według kryteriów rynkowych, niemniej jednak w teorii wyboru publicznego dokonuje się porównań kryteriów, które występują przy alokacji dóbr prywatnych i alokacji dóbr publicznych

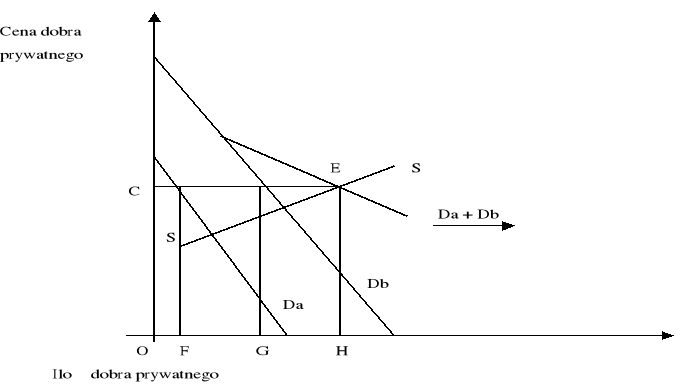

Popyt na dobro prywatne

Rysunek przedstawia sytuację na rynku dobra prywatnego, przy czym krzywa Da ilustruje popyt na dobro konsumenta A, a krzywa Db - popyt na dobra konsumenta B. Łączny popyt na dobro prywatne zgłaszany przez A i B ilustruje przesunięta w kierunku poziomym krzywa Da + Db. Popyt na dobra prywatne jest kształtowany pod wpływem cen i dochodów. Krzywa SS reprezentuje podaż dóbr prywatnych. Pod wpływem sił rynkowych równowaga na rynku danego dobra występuje w punkcie E, tzn. przy cenie odpowiadającej odcinkowi OC oraz wielkości oferowanego dobra odpowiadającej odcinkowi OH, który jest suma zakupów konsumenta A (odcinek OF) i konsumenta b (odcinek OG), czyli OF+OG=OH.

Rynkowa alokacja dobra prywatnego spełnia wymogi efektywności, gdyż korzyści krańcowe osiągane z konsumpcji dobra odpowiadają kosztom krańcowym w takim samym stopniu, w jakim konsument zużywa dobro prywatne. Łączna korzyść krańcowa z konsumpcji dobra prywatnego przez konsumentów A i B (odcinek OH) odpowiada łącznym kosztom krańcowym (odcinek HE). Jeżeli produkcja (podaż) jest mniejsza niż odpowiada to odcinkowi OH, to korzyść końcowa przekracza koszt krańcowy i konsumenci będą płacić więcej, niż jest to potrzebne do pokrycia kosztów. Korzyść netto producenta będzie realizowana przez wzrost produkcji dopóty, dopóki korzyść krańcowa nie przekroczy kosztu krańcowego. Maksymalizowanie korzyści netto występuje na odcinku OH, a równowaga między kosztem krańcowym a korzyścią krańcową wystąpi w punkcie E. Gdyby produkcja (podaż) dobra prywatnego była większa niż odpowiada to odcinkowi OH, wystąpiłyby straty społeczne, gdyż koszt krańcowy byłby wyższy niż korzyść krańcowa

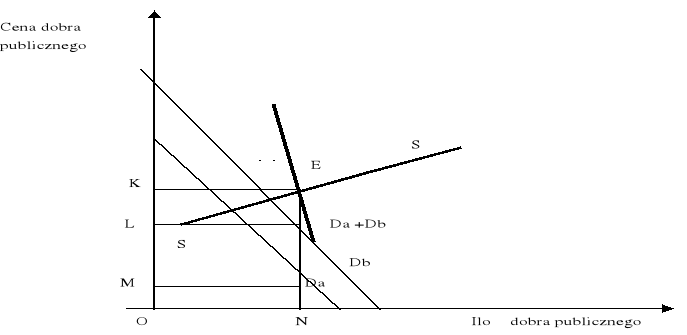

Popyt na dobro publiczne

Zakładamy, że znamy preferencje konsumentów odnośnie do dobra publicznego, wyrażające się określonym popytem i skłonnością do kupna tego dobra przez płacenie podatków. Ponieważ założenie takie może okazać się zbyt nierealistyczne, w literaturze proponuje się krzywe popytu na to dobro publiczne Da i Db nazwać „pseudokrzywymi popytu”. Jeżeli przyjąć, że konsumenci dobra publicznego rzeczywiście zgłaszają taki popyt (preferencje) oraz dokonać obliczenia łącznego popytu na dobro publiczne, to okaże się, że krzywa łącznego popytu przesunie się w kierunku pionowym, a więc inaczej niż w przypadku dobra prywatnego. Krzywa ta ilustruje, jaką łączną cenę gotowi są zapłacić konsumenci A i B za dobro publiczne. Obaj konsumenci zużywają tę sama wielkość dobra publicznego i każdy jest skłonny zapłacić cenę równą jednostkowej korzyści krańcowej. Cena wytworzenia dobra publicznego jest pokrywana z podatków płaconych przez obydwu konsumentów. Krzywa podaży dobra publicznego Ss ilustruje koszt krańcowy, który może być ponoszony przez konsumentów A i B, przy różnej podaży dobra publicznego.Przecięcie się krzywej podaży SS z łączna krzywą popytu Da+Db w punkcie E oznacza, że konsumenci A i B zużywają ta sama ilość dobra publicznego. Jednak cena, którą płaci każdy z konsumentów, jest różna. Konsument A płaci za dobro publiczne cenę odpowiadającą odcinkowi OM, a konsument B cenę odpow. odcinkowi OL. Łączna cena to odcinek OK.

Zasady gospodarki finansowej jednostek sektora finansów publicznych

Zasady budżetowe są postulatami dotyczącymi prawidłowej organizacji budżetu i funkcjonowania gospodarki budżetowej, formułowanymi przez naukę pod adresem ustawodawcy i praktyki budżetowej w celu racjonalizacji gospodarki środkami publicznymi i optymalnej realizacji zadań.

Zasada równowagi budżetu

Zasada równowagi budżetowej zawiera postulat pełnego pokrycia zaplanowanych wydatków z osiągniętych dochodów, co oznacza dostosowanie wysokości wydatków do kwoty dochodów.

Zasada jest istotna na wszystkich etapach procedury budżetowej, począwszy od fazy projektowania i uchwalania aż do wykonywania budżetu.

Jeżeli w trakcie realizacji budżetu nie są osiągnięte zaplanowane dochody, a zarazem brak jest możliwości ich uzyskania z innych źródeł, należy dokonać redukcji wydatków budżetowych.

Odpowiednie zmiany dokonywane są również w przypadku ponadplanowego zwiększenia wpływów.

Ufp - Art. 34 Równowaga budżetu (prawo polskie)

1. Ujęte w budżecie państwa, budżetach jednostek samorządu terytorialnego i planach finansowych jednostek budżetowych:

- dochody — stanowią prognozy ich wielkości;

- wydatki, z wyłączeniem wydatków finansowanych z dochodów własnych jednostek budżetowych, oraz rozchody — stanowią nieprzekraczalny limit.

2. Ujęte w rocznych planach finansowych jednostek sektora finansów publicznych:

a) przychody — stanowią prognozy ich wielkości;

b) koszty — mogą ulec zwiększeniu, jeżeli:

- zrealizowano przychody własne wyższe od prognozowanych,

- zwiększenie kosztów nie spowoduje zwiększenia dotacji z budżetu oraz nie zmniejszy wielkości planowanych wpłat do budżetu albo zysków oraz planowanego stanu środków obrotowych na dzień 31 grudnia roku objętego planowaniem.

Art. 35. 1. Wydatki publiczne mogą być ponoszone na cele i w wysokości ustalonych w ustawie budżetowej, uchwale budżetowej jednostki samorządu terytorialnego i w planie finansowym jednostki sektora finansów publicznych

Zasada szczegółowości budżetu

Zasada szczegółowości budżetu odnosi się w pierwszej kolejności do budowy planu finansowego, jakim jest budżet.

Dochody i wydatki należy tak ująć, aby można było ustalić wykonawców tego planu, wysokość dochodów z poszczególnych źródeł oraz rodzaje i wysokość wydatków.

Zasada ta znalazła swój wyraz w klasyfikacji budżetowej.

Dochody i wydatki publiczne - klasyfikacja

Dochody i wydatki publiczne oraz przychody, o których mowa klasyfikuje się według:

1) działów i rozdziałów, określających rodzaj działalności,

2) paragrafów określających rodzaj dochodu, przychodu lub wydatku.

Minister Finansów określa, w drodze rozporządzenia, szczegółową klasyfikację dochodów i wydatków oraz przychodów i rozchodów, z uwzględnieniem zasad Polskiej Klasyfikacji Działalności.

Klasyfikacja budżetowa - Działy - Przykład

Działy klasyfikacji budżetowej

|

|||

Numerr |

Nazwa |

Numer |

Nazwa li |

010 |

Rolnictwo i łowiectwo |

753 |

Obowiązkowe ubezpieczenia społeczne|^ |

020 |

Leśnictwo |

754 |

Bezpieczeństwo publiczne i ochrona przeciwpożarowa |

050 |

Rybołówstwo i rybactwo |

755 |

Wymiar sprawiedliwości |

100 |

Górnictwo i kopalnictwo |

756 |

Dochody od osób prawnych, od osób |

|

|

|

fizycznych i od innych jednostek |

|

|

|

nieposiadających osobowości prawnej |

|

|

|

oraz wydatki związane z ich poborem |

150 |

Przetwórstwo przemysłowe |

757 |

Obsługa długu publicznego |

400 |

Wytwarzanie i zaopatrywanie |

758 |

Różne rozliczenia |

|

w energię elektryczną, gaz |

|

|

|

i wodę |

|

|

500 |

Handel |

801 |

Oświata i wychowanie |

550 |

Hotele i restauracje |

803 |

Szkolnictwo wyższe |

600 |

Transport i łączność |

851 |

Ochrona zdrowia |

630 |

Turystyka |

852 |

Pomoc społeczna i |

700 |

Gospodarka mieszkaniowa |

853 |

Pozostałe zadania w zakresie polityki |

|

|

|

społecznej |

710 |

Działalność usługowa |

854 |

Edukacyjna opieka wychowawcza |

720 |

Informatyka |

900 |

Gospodarka komunalna i ochrona |

|

|

|

środowiska . |

730 |

Nauka |

921 |

Kultura i ochrona dziedzictwa |

|

|

|

narodowego |

750 |

Administracja publiczna |

925 |

Ogrody botaniczne i zoologiczne' |

|

|

|

naturalne obszary i obiekty chronionej |

|

|

|

przyrody |

751 |

Urzędy naczelnych organów |

926 |

Kultura fizyczna i sport |

|

władzy państwowej, kontroli |

|

|

|

i ochrony prawa oraz |

|

|

|

sądownictwa |

|

|

752 |

Obrona narodowa |

|

.—. |

Klasyfikacja budżetowa - paragrafy

-Numery paragrafów są czterocyfrowe. Pierwsze trzy cyfry określają typ wydatku, a cyfra czwarta — sposób jego finansowania.

-Łącznie klasyfikacja paragrafowa obejmuje obecnie 208 rodzajów wydatków. Paragrafy dzielą się na siedem następujących grup:

Numer |

Grupa |

Numery paragrafów |

|

Nazwa |

|

I II III IV V VI VII |

Dotacje i subwencje Świadczenia na rzecz osób fizycznych Wydatki bieżące Wydatki majątkowe Rozliczenia z bankami Obsługa długu publicznego Środki własne Unii Europejskiej |

201-300 302-326 401-498 601-680 701 801-814 851-856 |

Zasada jawności budżetu

Zasada jawności - stworzenie warunków dla społecznej kontroli gospodarki środkami publicznymi.

Realizując tę zasadę, samorząd powinien poinformować mieszkańców o założeniach projektu budżetu, kierunkach polityki społecznej i gospodarczej oraz sposobach wykorzystania środków budżetowych.

Uchwała budżetowa oraz sprawozdanie z jej wykonania podlegają ogłoszeniu.

Aspekt efektywnościowy zasady jawności - możliwość pozyskania dodatkowych dochodów budżetowych (partycypacja finansowa przyszłych użytkowników) - ważne w podsektorze samorządowym.

Zasady budżetowe ufp- wydatki

Wydatki publiczne powinny być dokonywane:

a) w sposób celowy i oszczędny, z zachowaniem zasady uzyskiwania najlepszych efektów z danych nakładów;

b) w sposób umożliwiający terminową realizację zadań;

c) w wysokości i terminach wynikających z wcześniej zaciągniętych zobowiązań.

Jednostki sektora finansów publicznych zawierają umowy, których przedmiotem są usługi, dostawy lub roboty budowlane, na zasadach określonych w przepisach o zamówieniach publicznych.

Jednostki sektora finansów publicznych mogą zaciągać zobowiązania do sfinansowania w danym roku do wysokości wynikającej z planu wydatków lub kosztów jednostki

Art. 44 ufp Zasady budżetowe - odpowiedzialność

Kierownik jednostki sektora finansów publicznych, zwany „kierownikiem jednostki„ jest odpowiedzialny za całość gospodarki finansowej, w tym za wykonywanie określonych ustawą obowiązków w zakresie kontroli finansowej.

Kierownik jednostki może powierzyć określone obowiązki w zakresie gospodarki finansowej pracownikom jednostki.

Przyjęcie obowiązków przez te osoby powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym jednostki.

Art. 45 Zasady - Główny Księgowy budżetu

Głównym księgowym jednostki sektora finansów publicznych, jest pracownik, któremu kierownik jednostki powierza obowiązki i odpowiedzialność w zakresie:

- prowadzenia rachunkowości jednostki;

- wykonywania dyspozycji środkami pieniężnymi;

- dokonywania wstępnej kontroli zgodności operacji gospodarczych i finansowych z planem finansowym;

- dokonywania wstępnej kontroli kompletności i rzetelności dokumentów dotyczących operacji gospodarczych i finansowych.

- udział w przygotowaniu projektu budżetu i zarządzanie finansami

Dowodem dokonania przez głównego księgowego wstępnej kontroli jest jego podpis złożony na dokumentach dotyczących danej operacji. Złożenie podpisu przez głównego księgowego na dokumencie, obok podpisu pracownika właściwego rzeczowo, oznacza, że:

- nie zgłasza zastrzeżeń do przedstawionej przez właściwych rzeczowo pracowników oceny prawidłowości tej operacji i jej zgodności z prawem;

- nie zgłasza zastrzeżeń do kompletności oraz formalno-rachunkowej rzetelności i prawidłowości dokumentów, dotyczących tej operacji;

- zobowiązania wynikające z operacji mieszczą się w planie finansowym jednostki.

Zasady budżetowe - nabywanie i zbywanie akcji i udziałów

Art. 37.1. (ufp) Jednostki sektora finansów publicznych, z wyłączeniem jednostek, o których mowa w art. 4 ust. 1 pkt 1 (organy władzy publicznej) i 2 (JST) , nie mogą obejmować lub nabywać udziałów lub akcji w spółkach oraz nabywać obligacji emitowanych przez podmioty inne niż Skarb Państwa lub jednostki samorządu terytorialnego. Zakaz, o którym mowa nie dotyczy objęcia lub nabycia akcji i udziałów lub nabycia obligacji określonych w ust. 1, w celu zaspokojenia roszczeń, zabezpieczenia wierzytelności lub zabezpieczenia należytego wykonania umowy o zamówienie publiczne,

Jednostka sektora finansów publicznych zbywa — w porozumieniu z ministrem właściwym do spraw Skarbu Państwa — akcje, udziały lub obligacje w okresie 3 lat od ich nabycia.

Wpływy ze zbycia akcji, udziałów i obligacji stanowią przychody budżetu państwa.

Zasady budżetowe - lokowanie wolnych środków

Art. 38. Jednostki sektora finansów publicznych mogą lokować wolne środki:

- w skarbowych papierach wartościowych;

- w obligacjach emitowanych przez jednostki samorządu terytorialnego;

- na rachunkach bankowych w bankach mających siedzibę na terytorium Rzeczypospolitej Polskiej.

Sektor publiczny w Polsce

Art. 4. 1. Sektor finansów publicznych tworzą:

organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa, sądy i trybunały;

gminy, powiaty i samorząd województwa, zwane dalej „jednostkami samorządu terytorialnego", oraz ich związki;

jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych;

państwowe i samorządowe fundusze celowe;

państwowe szkoły wyższe;

jednostki badawczo-rozwojowe;

samodzielne publiczne zakłady opieki zdrowotnej;

państwowe i samorządowe instytucje kultury;

Zakład Ubezpieczeń Społecznych, Kasa Rolniczego Ubezpieczenia Społecznego i zarządzane przez niefundusze;

Narodowy Fundusz Zdrowia;

Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne;

inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem

przedsiębiorstw, banków i spółek prawa handlowego.

2. Sektor finansów publicznych dzieli się na podsektory:

rządowy, obejmujący organy władzy publicznej, organy kontroli państwowej i ochrony prawa, sądy i trybunaty, organy administracji rządowej, Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne oraz inne jednostki dla których organem założycielskim lub nadzorującym jest organ administracji rządowej albo inna jednostka zaliczana do podsektora rządowego;

samorządowy, obejmujący jednostki samorządu terytorialnego, ich organy oraz związki i jednostki organizacyjne dla których organem założycielskim lub nadzorującym jest jednostka samorządu terytorialnego;

ubezpieczeń społecznych, obejmujący jednostki wymienione w ust. 1 pkt 9.

Struktura systemu finansów publicznych

Gromadzenie i rozdysponowanie środków publicznych wymaga działania określonych podmiotów, różnych szczebli, które realizują dochody i wydatki publiczne. Podmioty te maja określoną formę organizacyjną , działają na podstawie określonych aktów normatywnych (np.. budżet państwa, fundusze ubezpieczeniowe)

Finanse publiczne tworzą złożony system w przekroju podmiotowym, organizacyjnym , prawnym, instytucjonalnym, instrumentalnym i in.

W przekroju podmiotowym najważniejszymi elementami systemu finansów publicznych są :

władze ustawodawcze szczebla centralnego - (parlament) oraz władze szczebla pośredniego (rady regionalne) i szczebla samorządowego,

władze wykonawcze (rząd, zarządy), wymienionych wyżej szczebli,

aparat skarbowy (finansowy) zajmujący się na bieżąco realizacją dochodów i wydatków publicznych, ich kontrolą, zarządzaniem budżetem, funduszami

ubezpieczeniowymi, itp,. Struktura aparatu skarbowego (finansowego) jest w różnych krajach różna , ale funkcje są identyczne lub zbliżone.

podmioty (jednostki), które są finansowane z funduszy publicznych (szpitale, szkoły, jednostki wojskowe, jednostki policji, itd)

Władze kontrolne działające w imieniu władz stanowiących (NIK RIO)

W przekroju prawnym system finansów publicznych tworzą:

Konstytucja lub inna ustawa zasadnicza zawierająca ogólne zasady tworzenia funduszy publicznych oraz obowiązki poszczególnych rodzajów władz publicznych

prawo budżetowe , z reguły w randze ustawy, regulujące zasady

budowy ustroju budżetowego, coroczne ustawy budżetowe i uchwały budżetowe samorządów,

ustawy podatkowe,

ustawy o pozabudżetowych funduszach publicznych,

ustawy o finansach samorządowych (lokalnych , regionalnych)

ustawy regulujące działalność Ministra Finansów (Skarbu) oraz

działalność aparatu finansowego,

ustawa karno-skarbowa

ustawa o zobowiązaniach podatkowych

W przekroju instytucjonalnym system finansów publicznych tworzą fundusze przyjmujące najczęściej formę:

budżetu państwa,

budżetów samorządowych szczebla podstawowego lub wyższego

funduszy ubezpieczeń społecznych

pozostałych funduszy publicznych

fundacji publicznych

W przekroju instrumentalnym funkcjonowanie systemu finansów publicznych zapewniają następujące narzędzia:

podatki centralne

podatki lokalne

opłaty

cła

dochody z majątku publicznego (dywidendy, renty),

składki na ubezpieczenie społeczne,

subwencje,

dotacje

kredyty państwowe i pożyczki publiczne

Polskie prawo finansów publicznych - ustawa o finansach publicznych (ufp)

Art. 3 Zakres finansów publicznych

Finanse publiczne obejmują procesy związane z gromadzeniem środków publicznych oraz ich rozdysponowaniem, a w szczególności:

gromadzenie dochodów i przychodów publicznych;

wydatkowanie środków publicznych;

finansowanie potrzeb pożyczkowych budżetu państwa;

finansowanie potrzeb pożyczkowych budżetu jednostki samorządu terytorialnego;

zaciąganie zobowiązań angażujących środki publiczne;

zarządzanie środkami publicznymi;

zarządzanie długiem publicznym;

rozliczenia z budżetem Unii Europejskiej.

Art. 5. 1. Środkami publicznymi są:

1) dochody publiczne;

2) środki pochodzące z budżetu Unii Europejskiej;

3) środki pochodzące ze źródeł zagranicznych, niepodlegające zwrotowi, inne niż wymienione w pkt 2;

4) przychody budżetu państwa i budżetów jednostek samorządu terytorialnego oraz innych jednostek sektora finansów publicznych pochodzące:

- ze sprzedaży papierów wartościowych oraz z innych operacji finansowych,

- z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu terytorialnego,

- ze spłat pożyczek udzielonych ze środków publicznych,

- z otrzymanych pożyczek i kredytów;

5) przychody jednostek sektora finansów publicznych pochodzące z prowadzonej przez nie działalności oraz pochodzące z innych źródeł.

2. Dochodami publicznymi są:

1)daniny publiczne, do których zalicza się: podatki, składki, opłaty oraz inne świadczenia pieniężne, których obowiązek ponoszenia na rzecz państwa, jednostek samorządu terytorialnego, funduszy celowych oraz innych jednostek sektora finansów publicznych wynika z odrębnych ustaw niż ustawa budżetowa, zwanych dalej „odrębnymi ustawami";

2) inne dochody należne, na podstawie odrębnych ustaw, budżetowi państwa, jednostkom samorządu terytorialnego oraz innym jednostkom sektora finansów publicznych;

3) wpływy ze sprzedaży wyrobów i usług świadczonych przez jednostki sektora finansów publicznych;

4) dochody z mienia jednostek sektora finansów publicznych, do których zalicza się w szczególności:

wpływy z umów najmu, dzierżawy i innych umów o podobnym charakterze,

odsetki od środków na rachunkach bankowych,

odsetki od udzielonych pożyczek i od posiadanych papierów wartościowych,

dywidendy z tytułu posiadanych praw majątkowych;

5) spadki, zapisy i darowizny w postaci pieniężnej na rzecz jednostek sektora finansów publicznych;

odszkodowania należne jednostkom sektora finansów

publicznych;

7) kwoty uzyskane przez jednostki sektora finansów publicznych z tytułu udzielonych poręczeń i gwarancji;

8) dochody ze sprzedaży majątku, rzeczy i praw, niestanowiące przychodów

9) inne dochody należne jednostkom sektora finansów publicznych określone w odrębnych przepisach lub umowach międzynarodowych.

3. Do środków pochodzących z budżetu Unii Europejskiej zalicza się:

środki przeznaczone na realizację programów przedakcesyjnych;

środki pochodzące z funduszy strukturalnych i Funduszu Spójności;

środki Europejskiego Funduszu Orientacji i Gwarancji Rolnych „Sekcja Gwarancji";

inne środki.

Art. 6. 1. Środki publiczne przeznacza się na:

wydatki publiczne;

rozchody publiczne, w tym na rozchody budżetu państwa i budżetów jednostek samorządu terytorialnego.

Rozchodami publicznymi są:

1) spłaty otrzymanych pożyczek i kredytów;

2) wykup papierów wartościowych;

3) udzielone pożyczki;

4) płatności wynikające z odrębnych ustaw, których źródłem finansowania są przychody z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu terytorialnego;

5) pożyczki udzielone na finansowanie przejściowe zadań realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej, zwane dalej „prefinansowaniem";

6) inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością.

Wynik finansowy

Art. 7. 1. Dodatnia różnica między dochodami publicznymi a wydatkami publicznymi, ustalona dla okresu rozliczeniowego, stanowi nadwyżkę sektora finansów publicznych, zaś ujemna różnica jest deficytem sektora finansów publicznych.

2. Dochody publiczne i wydatki publiczne oraz nadwyżkę lub deficyt sektora finansów publicznych ustala się po wyeliminowaniu przepływów finansowych pomiędzy jednostkami tego sektora.

Budżet państwa

W systemie finansów publicznych centralne miejsce zajmuje budżet państwa.

Z jednej strony w budżecie państwa gromadzi się i dzieli największą część środków publicznych, z drugiej władze centralne są nadal dominującym podmiotem systemu politycznego, gospodarczego i społecznego kraju.

Budżet państwa dokonuje tez istotnych transferów na rzecz innych elementów systemu finansów publicznych , zwłaszcza budżetów samorządowych oraz funduszy ubezpieczeń społecznych.

Budżet państwa jest ważnym instrumentem finansowych stosunków międzynarodowych (np. jako źródło pożyczek dla innych krajów).

Współczesne definicje budżetu państwa precyzują go jako scentralizowany fundusz publiczny służący gromadzeniu środków pieniężnych w związku z funkcjami państwa.

Podstawą tworzenia budżetu państwa jest ustawa przyjmowana przez parlament, który upoważnia rząd do realizacji określonych w ustawie dochodów i wydatków.

W tym sensie budżet państwa jest aktem prawnym o określonym czasie obowiązywania (rok).

Cele i zadania państwa realizowane za pomocą budżetu muszą być z góry określone . Stąd też budżet państwa sporządza się ex ante , można go zatem traktować jako plan finansowy państwa (władz ustawodawczych i wykonawczych).

Budżet państwa wywiera potężny wpływ na życie społeczne , polityczne i gospodarcze kraju oraz jest przedmiotem ostrej walki politycznej.

Cechy budżetu państwa

Budżet państwa jest funduszem scentralizowanych zasobów pieniężnych gromadzonych i dzielonych przez państwo w związku z realizacją zadań (funkcji państwa),

Gromadzenie środków budżetowych odbywa się z reguły w sposób przymusowy (atrybut władzy),

Szczególna rola budżetu w funkcjonowaniu państwa - jest aktem prawnym wysokiej rangi - ustawą - określa uprawnienia władzy ustawodawczej i wykonawczej w określaniu źródeł, wysokości i rodzaju dochodów oraz kierunków wydatków.

Procesy gromadzenia i dzielenia przez państwo dochodów w budżecie zawsze mają charakter nie tylko ekonomiczny, lecz także społeczny; wyraża się to w przejmowaniu części produktu społecznego i dysponowaniu nią

Dochody budżetowe gromadzone w budżecie są bezzwrotne,

Budżet państwa dotyczy działalności organów i podmiotów państwa w przyszłości, stad też zawsze jest planem dochodów i wydatków państwa na z góry ustalony czas.

Powiązanie strumieni wydatków i dochodów - Budżet państwa tworzą strumienie dochodów i strumienie wydatków. Strumieniowy charakter budżetu oznacza, z reguły, konieczność egzekwowana należnych w danym okresie dochodów, jak również obliguje do wydatkowania środków budżetowych przed upływem okresu budżetowego.

Funkcje budżetu państwa

Funkcji budżetu można podzielić na dwie grupy:

Funkcje ekonomiczne,

Funkcje polityczne.

Do funkcji ekonomicznych należy zaliczyć zwłaszcza redystrybucyjną, stabilizacyjną, alokacyjną.

Funkcja fiskalna - jej istota polega na przejmowaniu na rzecz państwa dochodów, w związku z prowadzeniem przez państwo rozmaitej działalności związanej z jego funkcjami. Ta funkcja budżetu jest silne postrzegana przez podmioty polityki budżetowej państwa, a więc zarówno podatników, jak i podmioty korzystające z subsydiów budżetowych.

Kolejna funkcją ekonomiczną jest funkcja bodźcowa . Jej istotę można sprowadzić do pozytywnego zachowania się podmiotów wobec stosowanych przez państwo instrumentów budżetowych. Działalność fiskalna państwa z reguły zniechęca podmioty gospodarujące do prowadzenia, a tym bardziej rozwijania działalności gospodarczej. Pozytywna stymulacja budżetowa ogranicza się więc wyłącznie do stosowania przez państwo ulg i zwolnień w obciążeniach podatkowych quasi podatkowych. Mogą one być stosowane albo ze względu na podmiot , albo ze względu na przedmiot opodatkowania w tym zakresie mogą stymulować rozwój jakiejś dziedziny działalności.

Funkcje polityczne budżetu - ustrojowa, demokratyczna, prawna

Istota funkcji politycznych budżetu sprowadza się do relacji pomiędzy władzą ustawodawczą a władzą wykonawczą lub inaczej między parlamentem i rządem.

Istota funkcji ustrojowej sprowadza się do kreślenia z reguły w ustawie zasadniczej zakresu uprawnień władzy ustawodawczej i władzy wykonawczej w sprawach budżetowych. Jej istota polega na tym, że budżet państwa jest przede wszystkim narzędziem zachowania danego ustroju społeczno-gospodarczego, jest atrybutem władzy. Najczęściej debaty budżetowe w parlamencie staja się okazja do oceny polityki rządu. W krańcowej sytuacji debata budżetowa może być jedną z przyczyn upadku rządu.

Demokratyczna funkcja budżetu jest jedną z najważniejszych funkcji politycznych. Jej istota polega na zainteresowaniu i wpływie społeczeństwa na opracowanie i wykonywanie budżetu. Bezpośrednio przejawia się w dokonywaniu wyboru władz uchwalających budżet -wybieranych w głosowaniu tajnym, w wyborach powszechnych, równych i bezpośrednich.

Funkcja administracyjna - rozumie się ją jako „zmianę zakresu działania organów państwowych, związaną z tym redukcję sił pracujących, przez przegrupowanie i reorganizację urzędów, przez zmianę zasad ich postępowania itd. Rola administracyjnej funkcji budżetu wzrasta przy deficycie budżetowym - gdy sytuacja wymusza działania racjonalizujące wydatki budżetowe.

Ustawa o finansach publicznych (ufp)

Ustawa określa :

Art. 1. : Ustawa określa:

zasady i sposoby zapewnienia jawności i przejrzystości finansów publicznych;

formy organizacyjno-prawne jednostek sektora finansów publicznych;

zasady planowania i dysponowania środkami publicznymi;

zasady kontroli finansowej i audytu wewnętrznego w jednostkach sektora finansów publicznych;

zasady zarządzania państwowym długiem publicznym oraz procedury ostrożnościowe i sanacyjne wprowadzane w razie nadmiernego zadłużenia;

sposób finansowania deficytu i zasady operacji finansowych dokonywanych przez jednostki sektora finansów publicznych;

zakres projektowanych i uchwalanych budżetów opartych na dochodach publicznych;

zasady opracowywania projektów i uchwalania budżetów;

zasady i tryb wykonywania budżetów;

zasady i tryb gospodarowania środkami pochodzącymi z:

budżetu Unii Europejskiej

oraz innych źródeł zagranicznych niepodlegającymi zwrotowi.

Budżet państwa - prawo polskie - ufp (dział III)

Art. 95. 1. Budżet państwa jest rocznym planem dochodów i wydatków oraz przychodów i rozchodów organów władzy publicznej, w tym organów administracji rządowej, organów kontroli i ochrony prawa; sądów i trybunałów.

Budżet państwa jest uchwalany w formie ustawy budżetowej na okres roku kalendarzowego, zwanego dalej „rokiem budżetowym".

Ustawa budżetowa stanowi podstawę gospodarki finansowej państwa w roku budżetowym.

Dochody budżetu państwa ujmuje się w ustawie budżetowej według:

- źródeł dochodów;

- części i działów klasyfikacji budżetowej.

Wydatki budżetu państwa ujmuje się w ustawie budżetowej w podziale na: części, działy, rozdziały klasyfikacji wydatków oraz kategorie (grupy) wydatków

Budżet państwa składa się z części odpowiadających organom władzy publicznej, kontroli, ochrony prawa, sądów i trybunatów. Dla poszczególnych działów administracji rządowej oraz dla urzędów nadzorowanych przez Prezesa Rady Ministrów ustala się odpowiednio odrębne części budżetu.

W odrębnych częściach budżetu państwa ujmuje się:

- subwencje ogólne dla jednostek samorządu terytorialnego;

- rezerwę ogólną;

- rezerwy celowe;

- obsługę długu Skarbu Państwa;

- środki własne Unii Europejskiej;

- przychody i rozchody związane z:

- finansowaniem potrzeb pożyczkowych budżetu państwa;

- prefinansowaniem zadań realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej.

Art. 99. 1. Ustawa budżetowa ustala:

prognozę dochodów budżetu państwa oraz limit wydatków budżetu państwa;

deficyt budżetu państwa oraz źródła jego pokrycia,

limity zatrudnienia osób objętych mnożnikowymi systemami wynagrodzeń w państwowych jednostkach budżetowych.

przychody i rozchody budżetu państwa,

rozchody obejmujące prefinansowanie zadań przewidzianych do finansowania ze środków Unii Europejskiej,

dotacje celowe dla jednostek samorządu terytorialnego na realizację zadań z zakresu administracji rządowej, zadań inspekcji i straży oraz innych zadań zleconych odrębnymi ustawami,

zakres i kwoty dotacji przedmiotowych,

zestawienie przychodów i wydatków zakładów budżetowych i gospodarstw pomocniczych jednostek budżetowych;

plany finansowe państwowych funduszy celowych;

2. Ustawa budżetowa zawiera także:

wykaz programów wieloletnich oraz wykaz inwestycji wieloletnich;

wykaz wydatków budżetu państwa na współfinansowanie programów i projektów, realizowanych z udziałem środków UE;

wykaz jednostek otrzymujących dotacje podmiotowe i celowe oraz kwoty dotacji;

wykaz wieloletnich limitów zobowiązań w kolejnych latach realizacji Narodowego Planu Rozwoju oraz wykaz wieloletnich limitów wydatków w kolejnych latach realizacji Narodowego Planu Rozwoju;

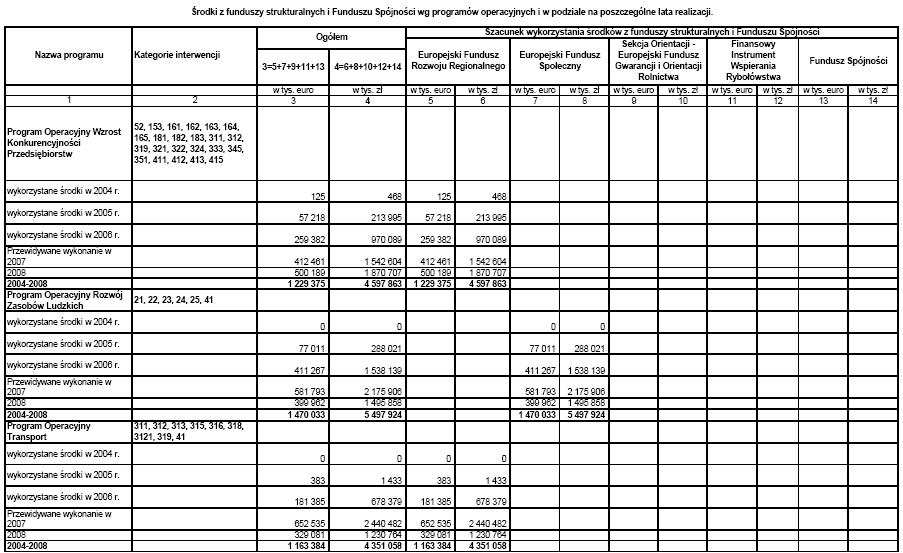

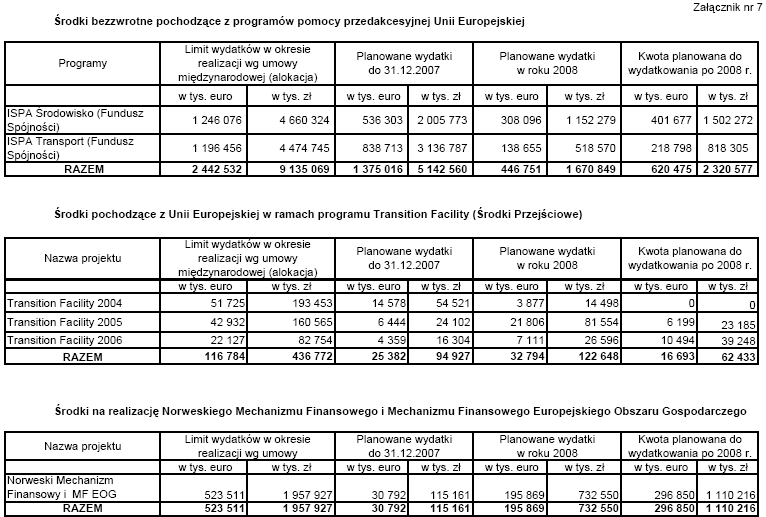

zestawienie programów i projektów realizowanych ze środków UE w podziale na poszczególne okresy realizacji;

źródła pochodzenia środków na ich realizację ; w odniesieniu do programów zestawienie sporządza się według kategorii interwencji funduszy strukturalnych.

Art. 96. Dochodami budżetu państwa są:

podatki i opłaty, które zgodnie z odrębnymi ustawami nie stanowią dochodów jednostek samorządu terytorialnego, przychodów funduszów celowych oraz innych jednostek sektora finansów publicznych;

cła;

wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spółek Skarbu Państwa;

wpłaty z tytułu dywidendy;

wpłaty z zysku Narodowego Banku Polskiego;

wpłaty nadwyżek dochodów własnych państwowych jednostek budżetowych, nadwyżek środków obrotowych państwowych zakładów budżetowych oraz części zysku gospodarstw pomocniczych państwowych jednostek budżetowych;

dochody pobierane przez państwowe jednostki budżetowe, o ile odrębne przepisy nie stanowią inaczej;

dochody z najmu i dzierżawy oraz z innych umów o podobnym charakterze dotyczące składników majątkowych Skarbu Państwa, o ile odrębne przepisy nie stanowią inaczej;

Dochodami budżetu państwa są także:

odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o ile odrębne przepisy nie stanowią inaczej;

odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym rachunku bieżącym budżetu państwa;

odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych;

grzywny, mandaty i inne kary pieniężne, o ile zgodnie z odrębnymi przepisami nie stanowią dochodów innych jednostek sektora finansów publicznych;

spadki, zapisy i darowizny w postaci pieniężnej na rzecz Skarbu Państwa;

dochody ze sprzedaży majątku, rzeczy, praw, niestanowiące przychodów w rozumieniu art. 5 ust. 1 pkt 4 lit. a i b, o ile odrębne przepisy nie stanowią inaczej;

inne dochody określone w odrębnych ustawach lub umowach międzynarodowych;

środki pochodzące z budżetu Unii Europejskiej przeznaczone na finansowanie programów i projektów realizowanych przez administrację rządową.

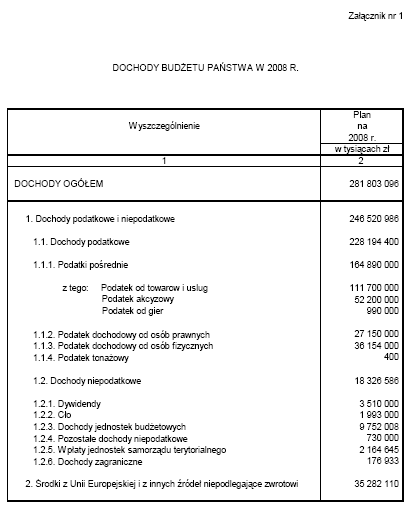

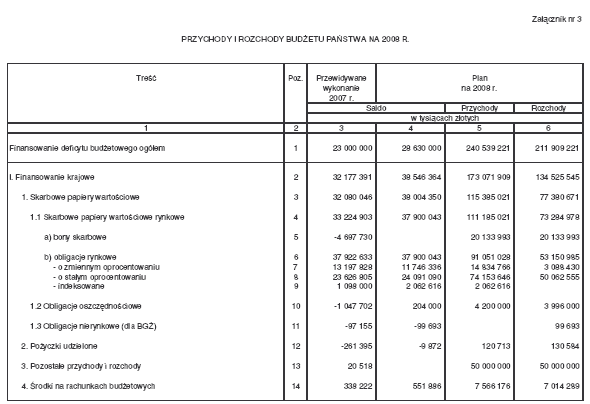

Dochody budżetu państwa - przykład

Dochody budżetu 2008r. - fundusze Unii Europejskiej

Dochody budżetu państwa 2008r. Środki Unii Europejskiej

Przykład klasyfikacja budżetowa

Art. 97. 1. Wydatki budżetu państwa są przeznaczone na :

utrzymanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa;

zadania wykonywane przez administrację rządową;

funkcjonowanie sądów i trybunałów;

subwencje ogólne dla jednostek samorządu terytorialnego;

dotacje dla jednostek samorządu terytorialnego;

środki wpłacane do budżetu Unii Europejskiej,

subwencje dla partii politycznych;

dotacje na zadania określone odrębnymi ustawami;

obsługę długu publicznego;

finansowanie programów i projektów, na realizację których uzyskano środki pochodzące z budżetu Unii Europejskiej, zwane dalej „współfinansowaniem";

realizację Wspólnej Polityki Rolnej.

Z budżetu państwa są finansowane także zadania określone w odrębnych ustawach i umowach międzynarodowych.

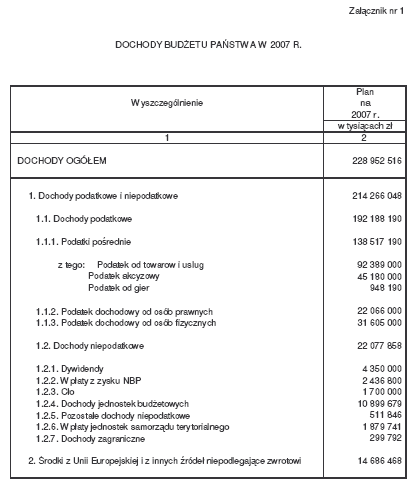

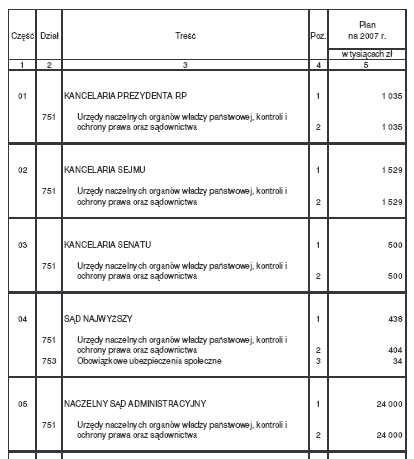

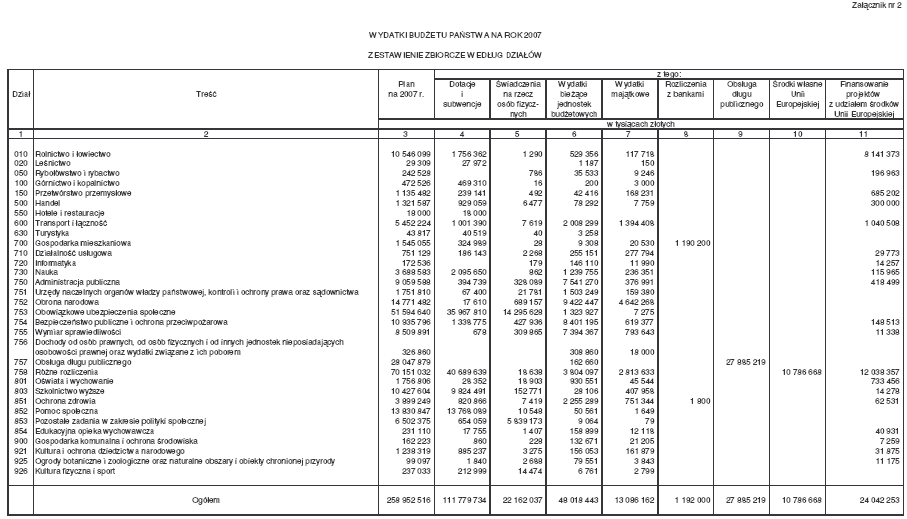

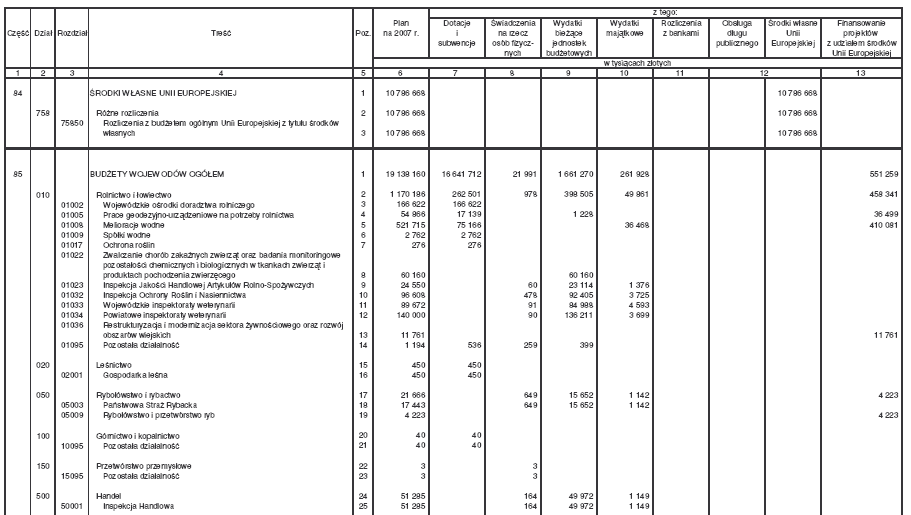

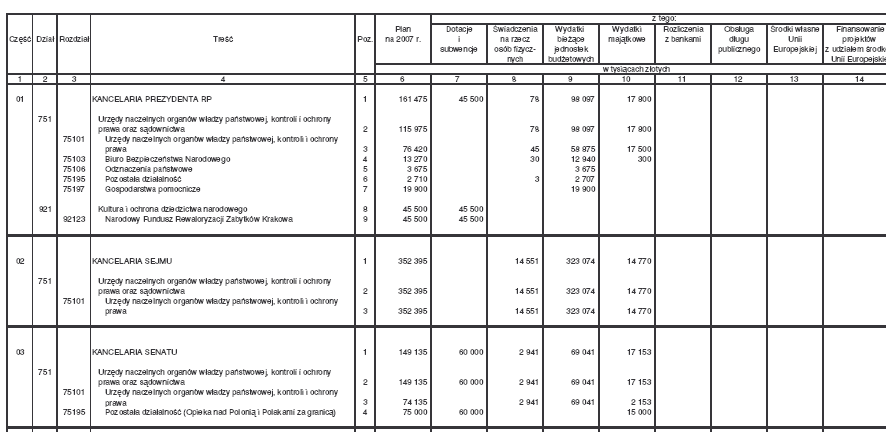

Wydatki budżetu państwa 2007 r. - przykład

Wydatki budżetu państwa 2007 r. - przykład

Wydatki budżetu państwa 2007 r. - przykład

Wynik finansowy budżetu państwa

Art. 98. 1. Różnica między dochodami a wydatkami budżetu państwa stanowi odpowiednio nadwyżkę budżetu państwa lub deficyt budżetu państwa.

2. Deficyt budżetu państwa oraz inne pożyczkowe potrzeby budżetu państwa mogą być pokryte przychodami pochodzącymi z:

sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym;

kredytów zaciąganych w bankach krajowych i zagranicznych;

pożyczek;

prywatyzacji majątku Skarbu Państwa;

nadwyżki budżetu państwa z lat ubiegłych.

Przychody i rozchody - przykład

Art. 102 Budżet państwa - rezerwy

1. W budżecie państwa tworzy się rezerwę ogólną, nie wyższą niż 0,2 % wydatków budżetu.

2. W budżecie państwa mogą być tworzone rezerwy celowe:

na wydatki, których szczegółowy podział na pozycje klasyfikacji budżetowej nie może być dokonany w okresie opracowywania budżetu;

na wydatki, których realizacja uwarunkowana jest zaciągnięciem kredytu w międzynarodowej instytucji finansowej;

na wydatki związane z realizacją Wspólnej Polityki Rolnej oraz programów i projektów realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej;

gdy odrębne ustawy tak stanowią.

Suma rezerw celowych, o których mowa powyżej nie może przekroczyć 5 % wydatków budżetu.

W częściach budżetu państwa, których dysponentami są poszczególni wojewodowie, może być tworzona rezerwa w wysokości do 1 % planowanych wydatków, z wyłączeniem dotacji dla jednostek samorządu terytorialnego.

Art. 101. 1. Z budżetu państwa, w zakresie ustalonym w ustawie budżetowej, z zastrzeżeniem art. 209, mogą być udzielane pożyczki:

dla jednostek samorządu terytorialnego w ramach postępowań ostrożnościowych lub naprawczych, realizowanych na podstawie odrębnych przepisów;

wynikające z umów międzynarodowych;

wynikające z ustaw innych niż ustawa budżetowa.

2. Pożyczki udzielane z budżetu państwa są oprocentowane. Wysokość oprocentowania określa umowa.

Dysponenci części budżetu państwa

Częściami budżetu państwa dysponują kierownicy jednostek oraz organy wymienione w art. 121 ust. 2, a dla sądownictwa powszechnego Minister Sprawiedliwości, właściwi ministrowie, kierownicy urzędów centralnych, wojewodowie oraz kierownicy państwowych jednostek organizacyjnych, zwani dalej „dysponentami części budżetowej".

Przeznaczenie środków budżetowych

Art. . 106. 1. Wydatki budżetu państwa dzielą się na:

dotacje i subwencje;

świadczenia na rzecz osób fizycznych;

wydatki bieżące jednostek budżetowych;

wydatki majątkowe;

wydatki na obsługę długu Skarbu Państwa;

wpłaty środków własnych Unii Europejskiej.

Dotacje z budżetu państwa

Dotacjami są, podlegające szczególnym zasadom rozliczania, wydatki budżetu państwa przeznaczone na finansowanie lub dofinansowanie:

zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami,

ustawowo określonych zadań, w tym zadań z zakresu mecenatu państwa nad kulturą, realizowanych przez jednostki inne niż jednostki samorządu terytorialnego,

bieżących zadań własnych jednostek samorządu terytorialnego,

zadań zleconych do realizacji organizacjom pozarządowym oraz innym podmiotom wymienionym w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie zwanym dalej „organizacjami pozarządowymi",

kosztów realizacji inwestycji — zwane dalej „dotacjami celowymi";

dofinansowanie działalności bieżącej ustawowo wskazanego podmiotu, zwane dalej „dotacjami podmiotowymi";

dopłaty do określonych rodzajów wyrobów lub usług, kalkulowanych według stawek jednostkowych, zwane dalej „dotacjami przedmiotowymi";

dopłaty do oprocentowania kredytów bankowych w zakresie określonym w odrębnej ustawie;

pierwsze wyposażenie w środki obrotowe nowotworzonych zakładów budżetowych i gospodarstw pomocniczych jednostek budżetowych.

Art. 107. Dotacjami celowymi są także:

środki z budżetu państwa, przeznaczone na współfinansowanie programów realizowanych z udziałem środków UE

wydatkowane przez podmioty realizujące te programy, inne niż państwowe jednostki budżetowe,

środki przekazywane przez jednostki na finansowanie lub dofinansowanie zadań realizowanych przez jednostki samorządu terytorialnego oraz inne podmioty.

Art. 108. Udzielanie dotacji celowych dla jednostek samorządu terytorialnego określają odrębne ustawy. Dotacje te mogą być przyznane na:

realizację zadań z zakresu administracji rządowej, zadań inspekcji i straży oraz innych zadań zleconych odrębnymi ustawami;

dofinansowanie zadań własnych bieżących i inwestycyjnych.

Art. 109. 1. Z budżetu państwa mogą być udzielane dotacje przedmiotowe kalkulowane według stawek jednostkowych dla:

przedsiębiorców wytwarzających określone rodzaje wyrobów lub świadczących określone rodzaje usług, z uwzględnieniem ich równoprawności;

państwowych zakładów budżetowych;

gospodarstw pomocniczych;

różnych podmiotów wykonujących zadania na rzecz rolnictwa;

publicznych zakładów opieki zdrowotnej utworzonych przez Ministra Obrony Narodowej.

Art. 110. Z budżetu państwa mogą być udzielane dotacje podmiotowe wyłącznie na cele i w zakresie określonym w ustawach innych niż ustawa budżetowa lub w umowach międzynarodowych.

Art. 111. 1. Dotacje celowe dla przedsiębiorców mogą być udzielane na realizację inwestycji w zakresie infrastruktury technicznej oraz ochrony środowiska, mających szczególne znaczenie dla gospodarki narodowej, z zastrzeżeniem art. 112.

2. Dotacja celowa może być udzielona przedsiębiorcy, w przypadku dokonywania przez przedsiębiorcę nowej inwestycji, na zasadach określonych w przepisach o finansowym wspieraniu inwestycji.

Art. 112. 1. Łączna kwota dotacji, o których mowa w art. 111 ust. 1, przyznanych w kolejnych latach na dofinansowanie inwestycji realizowanej przez przedsiębiorcę, nie może być wyższa niż 50 % planowanej wartości kosztorysowej inwestycji, chyba że odrębne przepisy stanowią inaczej.

Ustawa budżetowa zawiera wykaz przedsiębiorców, dla których zaplanowano dotacje celowe na dofinansowanie kosztów realizacji inwestycji.

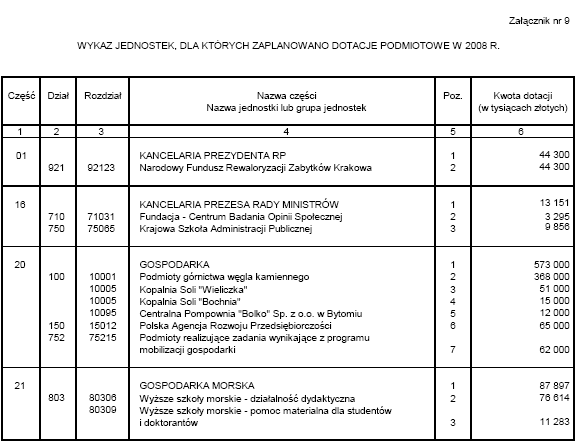

Dotacje podmiotowe - przykład

Art 113 Dotacje z budżetu państwa

1. Z budżetu państwa finansowane są, z zastrzeżeniem ust. 3, inwestycje państwowych jednostek budżetowych, w tym ich gospodarstw pomocniczych.

2. Z budżetu państwa mogą być udzielane dotacje celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji:

- państwowych zakładów budżetowych;

- innych państwowych jednostek organizacyjnych, dla których zasady gospodarki finansowej określają odrębne ustawy;

- jednostek niezaliczanych do sektora finansów publicznych, na podstawie odrębnego upoważnienia zamieszczonego w ustawie budżetowej lub innej ustawie;

- realizowanych przez jednostki samorządu terytorialnego jako zadania:

własne,

z zakresu administracji rządowej;

- związanych z badaniami naukowymi, pracami badawczo-rozwojowymi lub rozwojowymi.

Świadczenia na rzecz osób fizycznych obejmują wydatki budżetu państwa kierowane, na podstawie odrębnych przepisów, bezpośrednio lub pośrednio do osób fizycznych, a niebędące wynagrodzeniem za świadczoną pracę.

Wydatki bieżące jednostek budżetowych obejmują:

wynagrodzenia i uposażenia osób zatrudnionych w państwowych jednostkach budżetowych oraz składki naliczane od tych wynagrodzeń i uposażeń;

zakupy towarów i usług;

koszty utrzymania oraz inne wydatki związane z funkcjonowaniem jednostek budżetowych i realizacją ich statutowych zadań;

koszty zadań zleconych do realizacji jednostkom niezaliczonym do sektora finansów publicznych, z wyłączeniem fundacji i stowarzyszeń.

Wydatki na obsługę długu Skarbu Państwa obejmują w szczególności wydatki budżetu państwa z tytułu oprocentowania i dyskonta od skarbowych papierów wartościowych, oprocentowania zaciągniętych kredytów i pożyczek oraz wypłat związanych z udzielonymi przez Skarb Państwa poręczeniami i gwarancjami oraz koszty związane z emisją skarbowych papierów wartościowych.

Wydatki majątkowe obejmują:

wydatki na zakup i objęcie akcji oraz wniesienie wkładów do spółek prawa handlowego;

wydatki inwestycyjne państwowych jednostek budżetowych oraz dotacje celowe na finansowanie lub dofinansowanie kosztów inwestycji realizowanych przez inne jednostki.

Do środków własnych Unii Europejskiej zalicza się:

udział we wpływach z ceł, opłat rolnych i cukrowych;

środki obliczone na podstawie podatku od towarów i usług, zgodnie z metodologią wynikającą z przepisów Unii Europejskiej;

środki obliczone na podstawie wartości rocznego produktu krajowego brutto.

Art. 115 Inwestycje Wieloletnie

1. Inwestycje finansowane lub dofinansowywane z budżetu państwa, których:

- okres realizacji przekracza rok budżetowy;

- wartość kosztorysowa jest wyższa od kwoty określonej w rozporządzeniu wydanym na podstawie art. 120 ust. 5

„Inwestycje wieloletnie są ujmowane w wykazie stanowiącym załącznik do ustawy budżetowej.

2. W wykazie określa się:

nazwę i lokalizację inwestycji;

nazwę inwestora;

planowane efekty rzeczowe inwestycji;

termin jej rozpoczęcia i zakończenia;

planowaną wartość kosztorysową inwestycji;

źródła finansowania inwestycji w podziale na nakłady finansowane

nakłady do poniesienia i źródła ich finansowania w roku budżetowym oraz w dwóch kolejnych latach.

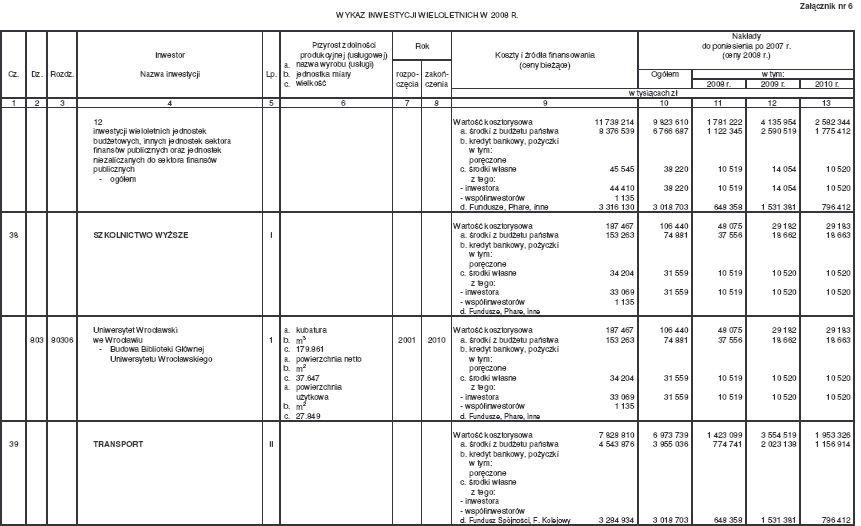

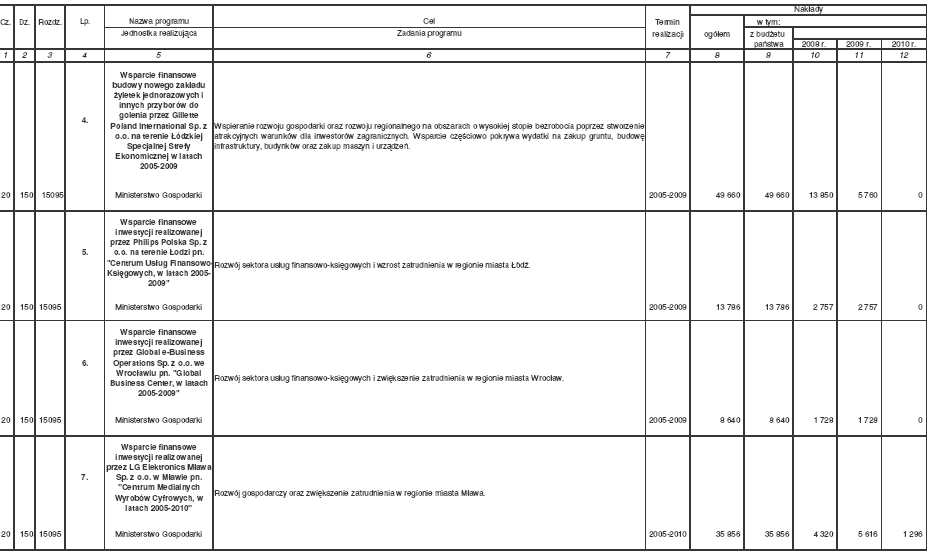

Inwestycje wieloletnie - przykład

Art. 117 Programy wieloletnie

1. Ustawa budżetowa może określać, w ramach limitów wydatków na okres roku budżetowego, limity wydatków na programy wieloletnie, ujmowane w wykazie stanowiącym załącznik do ustawy budżetowej.

Wykaz, o którym mowa w ust. 1, zawiera:

nazwę programu;

jednostkę organizacyjną realizującą program lub koordynującą jego wykonanie;

cel programu;

zadania, które mają być sfinansowane z budżetu państwa;

okres realizacji programu;

łączne nakłady, w tym z budżetu państwa, na realizację programu;

wysokość wydatków w roku budżetowym oraz w dwóch kolejnych latach.

Realizacja programów wieloletnich może być podzielona na etapy.

2. Inwestycje realizowane w ramach programu wieloletniego nie są ujmowane w wykazie inwestycji wieloletnich, o którym mowa w art. 115

Programy i projekty, o których mowa w ust. 1, są ustanawiane przez Radę Ministrów i ujmowane w załączniku do ustawy budżetowej

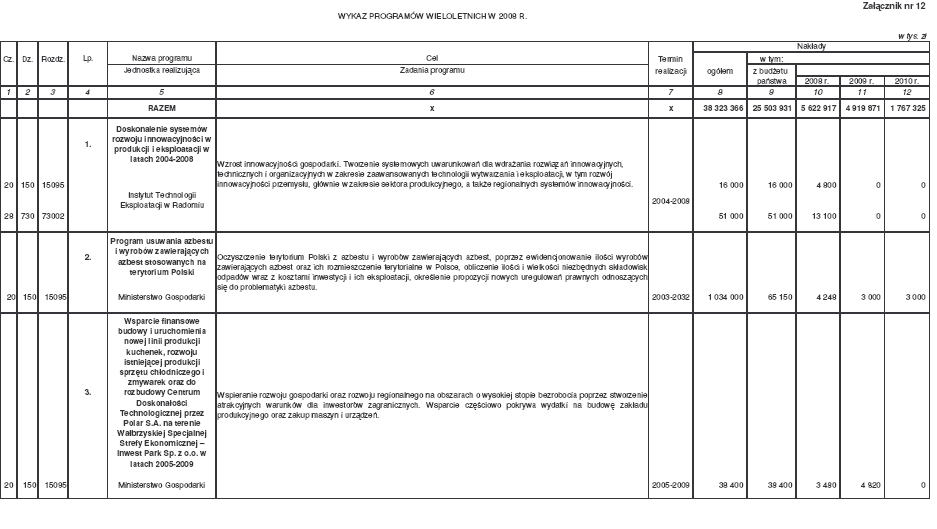

Programy wieloletnie - przykład

Programy wieloletnie - przykład

Tryb opracowania budżetu państwa

Art. 120. 1. Minister Finansów przedstawia Radzie Ministrów założenia projektu budżetu państwa na rok następny.

Materiały do projektu ustawy budżetowej opracowują i przedstawiają Ministrowi Finansów dysponenci części budżetowych.

Kierownicy jednostek sektora finansów publicznych, opracowują i przedstawiają projekty planów finansowych właściwym ministrom.

Art. 121. 1. Minister Finansów przedstawia Radzie Ministrów projekt ustawy budżetowej na rok następny wraz z uzasadnieniem.

Art. 122. 1. Rada Ministrów uchwala projekt ustawy budżetowej i wraz z uzasadnieniem przedstawia go Sejmowi w terminie do dnia 30 września roku poprzedzającego rok budżetowy.

Art. 124 Tryb opracowania budżetu państwa

Do projektu ustawy budżetowej dołącza się uzasadnienie zawierające w szczególności:

główne cele polityki społecznej i gospodarczej;

założenia makroekonomiczne na rok budżetowy i dwa kolejne lata - prognozy: produktu krajowego brutto i jego składowych, w tym: wielkości eksportu netto, popytu krajowego, w tym konsumpcji prywatnej i zbiorowej, nakładów brutto na środki trwałe, poziomu cen towarów i usług konsumpcyjnych, kursu walutowego, przeciętnego wynagrodzenia brutto w gospodarce narodowej, poziomu zatrudnienia i bezrobocia, salda obrotów bieżących;

przewidywane wykonanie budżetu państwa za rok budżetowy poprzedzający rok budżetowy, którego dotyczy projekt ustawy budżetowej;

omówienie projektowanych: przychodów i rozchodów oraz dochodów i wydatków budżetowych,

przychodów i wydatków państwowych funduszy celowych,

omówienie przewidywanego salda i długu sektora finansów publicznych;

omówienie wielkości środków własnych Unii Europejskiej oraz środków pochodzących z budżetu Unii Europejskiej;

informacje o udzielonych przez Skarb Państwa kwotach poręczeń i gwarancji, według przewidywanego wykonania na koniec roku budżetowego poprzedzającego rok budżetowy, którego dotyczy projekt ustawy budżetowej;

kierunki prywatyzacji majątku Skarbu Państwa.

Art. 125. 1. Dysponenci części budżetowych, w terminie do dnia 25 października, przekazują informacje:

1) jednostkom podległym — o kwotach dochodów i wydatków, w tym wynagrodzeń, oraz limitach zatrudnienia osób objętych mnożnikowymi systemami wynagrodzeń;

2) jednostkom samorządu terytorialnego — o kwotach dotacji na zadania z zakresu administracji rządowej, zadania inspekcji i straży, dotacji na realizację zadań własnych oraz o kwotach dochodów związanych z realizacją zadań z zakresu administracji rządowej

— przyjętych w projekcie ustawy budżetowej.

W terminie do dnia 1 grudnia jednostki, o których mowa w ust. 1 pkt 1, opracowują i przekazują właściwym dysponentom części budżetowych projekty planów finansowych na następny rok budżetowy, zgodnie z projektem ustawy budżetowej.

Art. 127 Tryb opracowania budżetu państwa

1. W przypadku gdy ustawa budżetowa lub ustawa o prowizorium budżetowym nie zostaną ogłoszone przed dniem 1 stycznia, to do czasu ogłoszenia odpowiedniej ustawy:

podstawą gospodarki finansowej jest przedstawiony Sejmowi odpowiedni projekt ustawy, o którym mowa w art. 122 lub 126;

obowiązują stawki należności budżetowych oraz składki na fundusze celowe w wysokości ustalonej dla roku poprzedzającego rok budżetowy.

2. Przepis ust. 1 stosuje się odpowiednio, w przypadku gdy podstawą gospodarki finansowej państwa jest ustawa lub projekt ustawy o prowizorium budżetowym na określoną część roku, a przed upływem terminu obowiązywania ustawy o prowizorium budżetowym nie zostanie uchwalona ustawa budżetowa.

Wykonywanie ustawy budżetowej

Art. 128. 1. W terminie 21 dni od dnia ogłoszenia ustawy budżetowej dysponenci części budżetowych przedstawiają Ministrowi Finansów szczegółowy plan dochodów i wydatków danej części budżetowej, zwany dalej „układem wykonawczym".

Układ wykonawczy opracowuje się w podziale na działy, rozdziały i paragrafy klasyfikacji dochodów i wydatków.

Art. 129. 1. Minister Finansów, w porozumieniu z dysponentami części budżetowych opracowuje harmonogram realizacji budżetu państwa.

2. Harmonogram, o którym mowa w ust. 1, obejmuje:

prognozę dochodów budżetu państwa w poszczególnych miesiącach roku;

wielkość wydatków, planowanych do sfinansowania w poszczególnych miesiącach roku.

Harmonogram realizacji wydatków podlega aktualizacji na wniosek dysponenta części budżetowej.

Dysponent części budżetowej może poinformować podległe i nadzorowane jednostki o harmonogramie, o którym mowa w ust. 1.

Wykonywanie ustawy budżetowej

Art. 133. 1. Podziału rezerw celowych dokonuje, z zastrzeżeniem ust. 2, Minister Finansów w porozumieniu z właściwymi ministrami lub innymi dysponentami części budżetowych, nie później niż do dnia 15 października, z wyjątkiem rezerw, o których mowa w art. 102 ust. 2 pkt 2 i 3, oraz rezerw przeznaczonych na finansowanie zobowiązań Skarbu Państwa.

Podziału rezerwy celowej na zwiększenie wynagrodzeń i limitów zatrudnienia wynikających ze zmianorganizacyjnych i nowych zadań w państwowych jednostkach budżetowych dokonuje Rada Ministrów.

Rezerwy celowe mogą być przeznaczone, z zastrzeżeniem ust. 5, wyłącznie na cel, na jaki zostały utworzone, oraz wykorzystane zgodnie z klasyfikacją wydatków.

Art. 134. 1. Rezerwą ogólną dysponuje Rada Ministrów.

Rada Ministrów może upoważnić, w drodze rozporządzenia. Prezesa Rady Ministrów i Ministra Finansów do dysponowania rezerwą ogólną do wysokości określonych kwot, uwzględniając zróżnicowanie kwot.

Art. 137. 1. Rada Ministrów kieruje wykonywaniem budżetu państwa i w tym celu może, w drodze rozporządzenia, wydawać wytyczne

Art. 140.1. Wydatki na obsługę długu Skarbu Państwa są dokonywane przed innymi wydatkami budżetu państwa.

Art. 143. 1. Wpłaty środków własnych Unii Europejskiej do jej budżetu dokonywane są w terminach i wysokości wynikającej z umowy międzynarodowej,

Art. 145. 1. Dotacje udzielone z budżetu państwa:

wykorzystane niezgodnie z przeznaczeniem,

pobrane nienależnie lub w nadmiernej wysokości

podlegają zwrotowi do budżetu państwa wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, w terminie do dnia 28 lutego roku następującego po roku, w którym udzielono dotacji.

6. Wykorzystanie dotacji niezgodnie z przeznaczeniem wyklucza prawo otrzymania dotacji przez kolejne 3 lata, licząc od dnia stwierdzenia nieprawidłowego wykorzystania dotacji, z wyłączeniem dotacji celowych przyznawanych jednostkom samorządu terytorialnego na realizację:

zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami;

zadań własnych, których obowiązek dotowania z budżetu państwa wynika z odrębnych ustaw.

Art. 148. 1. Dysponenci części budżetowych mogą dokonywać przeniesień wydatków między rozdziałami i paragrafami klasyfikacji wydatków, z zastrzeżeniem ust. 4, w ramach danej części i działu budżetu państwa.

Przeniesienie polegające na zmniejszeniu lub zwiększeniu wydatków majątkowych wymaga zgody Ministra Finansów.

Dysponenci części budżetowych mogą upoważnić kierowników podległych jednostek do dokonywania przeniesień wydatków w obrębie jednego rozdziału, z wyłączeniem wydatków majątkowych.

Przeniesienia wydatków, o których mowa powyżej nie mogą zwiększać planowanych wydatków na uposażenia i wynagrodzenia ze stosunku pracy, o ile odrębne przepisy nie stanowią inaczej.

Ministrowie będący dysponentami więcej niż jednej części budżetowej mogą dokonywać przeniesień wydatków między częściami w ramach jednego działu i rozdziału budżetu państwa. O podjętych decyzjach ministrowie informują niezwłocznie Radę Ministrów. Rada Ministrów, w drodze uchwały, może uchylić decyzję ministra.

Art. 151. 1. Dokonywanie zmian w planie przychodów — z wyłączeniem dotacji z budżetu państwa — państwowego funduszu celowego jest niedozwolone.

Art. 153. 1. Minister Finansów sprawuje ogólną kontrolę:

realizacji dochodów i wydatków oraz przychodów i rozchodów budżetu państwa;

wykorzystania środków pochodzących z budżetu Unii Europejskiej;

poziomu deficytu.

2. Dysponenci części budżetowych sprawują nadzór i kontrolę: