FINANSE PULICZNE

STRUKTURA DOCHODÓW BUDŻETU CENTRALNEGO OSTATNICH 3 LAT

WAŁBRZYCH 2003

Finanse to ogół zjawisk ekonomicznych związanych z gromadzeniem i wydatkowaniem zasobów pieniężnych. Finanse publiczne zajmują się funduszami, które tworzy i rozdysponowuje sektor publiczny. Finanse publiczne są do pewnego stopnia podobne do finansów tzw. „trzeciego sektora” (organizacje non-profit), ze względu na rodzaj działalności, która nastawiona jest na zaspokojenie pewnych społecznych potrzeb.

Głównymi źródłami dochodów publicznych są: podatki, opłaty publiczne, darowizny, grzywny, kary, pożyczki, oprocentowanie, emisja znaków pieniężnych i papierów wartościowych, wpływy ze sprzedaży lub dzierżawy mienia publicznego, lokaty, depozyty i inne. System finansów publicznych tworzą organy administracji publicznej, spełniające na poszczególnych szczeblach administracji państwowej funkcje decyzyjne (ustalanie wysokości dochodów i wydatków), poborcze (organy skarbowe) i kontrolne.

Dochody budżetu państwa w 2001 r. zostały zrealizowane w wysokości 140.526,9 mln zł i stanowiły 92,2% kwoty ustalonej w ustawie budżetowej, znowelizowanej 28 lipca 2001 r. i 13 grudnia 2001 r. W stosunku do pierwotnych prognoz zawartych w ustawie budżetowej z 1 marca 2001 r. wykonanie dochodów w ubiegłym roku stanowiło 87,2%.

Dochody budżetu państwa w porównaniu z 2000 r. wzrosły nominalnie o 3,6%, a realnie spadły o 1,8% (jako deflatora użyto wskaźnika cen towarów i usług konsumpcyjnych).

Realizację dochodów budżetu państwa w 2001 r. przedstawia poniższe zestawienie.

|

2000 |

2001 |

|

|

||

Wyszczególnienie |

|

Ustawa |

Budżet po zmianach |

Wykonanie |

5:2 |

5:3 |

|

mln zł |

% |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Dochody ogółem |

135 663,9 |

161 065,3 |

152 465,3 |

140 526,9 |

103,6% |

87,2% |

|

124 724,2 |

142 515,5 |

133 920,7 |

123 161,8 |

98,7% |

86,4% |

|

10 805,8 |

17 050,1 |

17 044,9 |

16 192,2 |

149,8% |

95,0% |

|

133,8 |

1 499,7 |

1 499,7 |

1 172,9 |

876,4% |

78,2% |

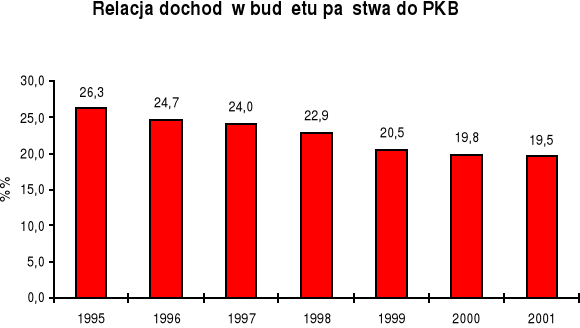

W 2001 r. relacja dochodów budżetu państwa do PKB obniżyła się do poziomu 19,5% z 19,8% w 2000 r. Spadek udziału dochodów budżetu państwa w PKB o 0,3 punktu procentowego wynika ze zmniejszenia udziału w PKB dochodów budżetu państwa z następujących tytułów:

podatku od towarów i usług o 0,2 punktu procentowego,

podatku dochodowego od osób fizycznych o 0,2 punktu procentowego,

cła o 0,1 punktu procentowego.

Obniżenie relacji dochodów do PKB w powyższych grupach dochodów zostało częściowo zrekompensowane wzrostem relacji w 2001 r. w następujących tytułach:

wpłaty z zysku NBP o 0,4 punktu procentowego,

dochody jednostek budżetowych o 0,3 punktu procentowego,

pozostałe dochody niepodatkowe o 0,1 punktu procentowego,

dochody zagraniczne o 0,1 punktu procentowego.

Należy zaznaczyć, że wzrost dochodów z zysku NBP, dochodów jednostek budżetowych oraz dochodów zagranicznych jest w głównej mierze efektem czynników jednorazowych, które wystąpiły w 2001 r.

Zmiany relacji dochodów budżetu państwa do produktu krajowego brutto obrazuje poniższy wykres.

Relacja dochodów budżetu państwa do PKB w latach 1995-2001 systematycznie się obniżała. Do podstawowych przyczyn spadku relacji dochodów budżetu państwa do PKB należy zaliczyć obniżanie stawek podatków bezpośrednich (stawka podatku CIT systematycznie malała z poziomu 40% w 1996 r. do 28% w 2001 r.) oraz zmiany systemowe polegające na przesunięciu części wpływów podatkowych do innych elementów sektora publicznego (zasadniczo do Kas Chorych, a w mniejszym stopniu do samorządów terytorialnych).

Rok 2001 przyniósł jednak realny spadek dochodów budżetu państwa, wynikający ze znacznego realnego spadku dochodów podatkowych. Wśród głównych przyczyn, które wpłynęły na niskie wykonanie dochodów budżetu państwa należy umieścić czynniki o charakterze ekonomiczno-gospodarczym. Znaczne osłabienie tempa rozwoju gospodarki, a w konsekwencji znaczne osłabienie popytu spowodowało spadek dochodów państwa w stosunku do pierwotnych prognoz.

Działania, jakie podjęto w celu złagodzenia i przeciwdziałania niekorzystnej sytuacji budżetowej w 2001 r. dotyczyły zarówno poprawy strony dochodowej jak i ograniczeń po stronie wydatkowej budżetu. W celu zwiększenia wpływów budżetowych, aparat skarbowy intensyfikował w trakcie roku budżetowego działania organizacyjno - dyscyplinujące w odniesieniu do egzekucji należności podatkowych.

Dochody budżetu państwa w 2002r.

Ustawa przewiduje realny spadek dochodów budżetu państwa o 2,6%. W 2002r. będą stanowić 143,97 mld zł, czyli 18,8% PKB w stosunku do 19,4% w br.Aby zmniejszyć ryzyko wzrostu deficytu budżetowego do rozmiarów zagrażających stabilności finansów państwa, rząd zdecydował się na ograniczenia części wydatków i wprowadzenie szeregu rozwiązań zwiększających dochody. Działania te dotyczyć będą głównie osób fizycznych oraz inwestorów budowlanych. Spowodują wzrost przychodów podatkowych państwa o 0,6 pkt.%, do 17,6% PKB.

W opinii PKPP każde zwiększenie obciążeń podatkowych i fiskalizmu państwa ogranicza aktywność gospodarczą i z punktu widzenia całości gospodarki lepiej redukować wydatki niż podnosić przychody.

Spadek dochodów następuje głównie ze względu na 44,2% spadek dochodów niepodatkowych (1%PKB), mających w 2001r. jednorazowy charakter. Pogorszająca się kondycja finansowa podmiotów gospodarczych spowoduje realny spadek dochodów z tytułu CIT o 0,5%.

Wprowadzenie szeregu rozwiązań zwiększających obciążenia fiskalne, głównie osób fizycznych oraz inwestorów budowlanych spowoduje wzrost przychodów podatkowych państwa o 0,6 pkt.% do 17,6% PKB.

Pit

PKPP wyrażała już swój niechętny stosunek do podnoszenia podatków dochodowych, a w największym stopniu do wprowadzenia opodatkowania zysków z produktów bankowych. W dłuższym okresie wpłynie to ujemnie na skłonność do oszczędzania i zmniejszenie masy oszczędności, czyli środków na inwestycje. Opodatkowanie odsetek od oszczędności byłoby ekonomicznie uzasadnione, gdyby jednocześnie zmniejszono opodatkowanie wynagrodzeń, obniżając tym samym koszt pracy. Realny wzrost obciążeń wynikających z podatku dochodowego od osób fizycznych dotknie także małe przedsiębiorstwa prywatne, w większości rozliczające się według PIT. Zmniejszenie ich aktywności gospodarczej powoduje, między innymi wzrost bezrobocia i wydatków Funduszu Pracy.

VAT

Podniesienie stawki VAT na materiały i usługi budowlane oraz objęcie 22% stawką mieszkań ma miejsce w tym samym czasie, co zastąpienie „dużej ulgi” mniej korzystnym dla podatników systemem odliczania odsetek od kredytów budowlanych od dochodu. Oba rozwiązania, aczkolwiek lepsze w swojej konstrukcji od poprzednich (z punktu widzenia ograniczania szarej strefy i kompatybilności z systemami obowiązującymi w UE), przyczynią się do osłabienia koniunktury w branży budowlanej, przeżywającej większe trudności niż inne sektory gospodarki. W uzasadnieniu do ustawy budżetowej nie przedstawiono oszacowania wpływu podwyższenia VAT na sprzedaż branży, nie są także znane szczegóły systemu zwrotu części wydatków na zakup mieszkań. Rodzi to obawę, że precyzyjnych szacunków nie przeprowadzono, co poddaje w wątpliwość słuszność założeń o utrzymaniu się w 2002r. produkcji budowlano-montażowej na poziomie z 2001r. Podwójne podniesienie obciążeń fiskalnych inwestorów budowlanych może przynieść znacznie mniejszy skutek budżetowy, niż zakładany - na poziomie 1,6 mld PLN. , a nawet dać ujemny efekt netto.

Akcyza od energii elektrycznej

Wprowadzenie akcyzy na energię elektryczną w wysokości 0,02 zł na kWh przynieść ma 2290 mld zł. Jest rozwiązaniem niespotykanym i należy mieć nadzieję że stanowi jednorazowy, doraźny sposób zmniejszania deficytu budżetowego, a nie jest trwałym podniesieniem fiskalizmu państwa. Ze względu na przewidywane korzystne kształtowanie się cen innych nośników energii (oleju napędowego) podatek nie powinien być bardzo szkodliwy dla gospodarki (niewielki wpływ na poziom inflacji). Spowoduje obniżenie dochodu do dyspozycji przeciętnej rodziny o 35-40 zł rocznie i zwiększy koszty przedsiębiorstw ogółem o ok. 0,255%. Wskaźnik rentowności obrotu brutto osiągnięty przez sektor przedsiębiorstw w okresie styczeń - wrzesień 2001 wyniósł 1,4%, więc pozornie niewielki wzrost obciążeń ma duże znaczenie.

Wyszukiwarka

Podobne podstrony:

Struktura hodów budżetu centralnego, Dokumenty(2)

rola pieniądza i systmu bankowegow gospodarce rynkowej (9 st, Bankowość i Finanse

centra kosztów centra zysków (30 str)(1), Bankowość i Finanse

budżet państwa i jego funkcje (7 str)(1), Bankowość i Finanse

Daria Płonka Struktura wydatków budżetu państwa w Polsce w ostatnich latach(1)

struktura uchwaly budzetowej (83 okna)

bank centralny jako instytucja polityki gospodarczej (15 str, Bankowość i Finanse

Kolokiwa z ostatnich lat

Kilka ostatnich lat życia papieża J ZALICZENIE Z ANDRAGOGIKI

SYSTEMY BANKOWE(2), st. Bankowość notatki

Historia bankowości centralnej w Polsce (4 strony), Historia bankowości centralnej w Polsce

Historia bankowości centralnej w Polsce (4 strony), Historia bankowości centralnej w Polsce

fundusze strukturalne Unii Europejskiej przeznaczone dla kra, Bankowość i Finanse

międzynarodowe instytucje bezpieczeństwa wymagania i materiały bez ostatniego wykładu, st. Politolo

funkcje banku centralnego, Bankowość i Finanse

więcej podobnych podstron