Biznes plan

Spis treści

I. Wprowadzenie

I. Wprowadzenie

1. Cele i zakres biznes planu

Celem biznes planu jest uzasadnienie dla zadania inwestycyjnego przewidującego wdrożenie produkcji i eksport wyrobów galanterii ogrodowej na rynek zagraniczny.

2. Metodologia analiz

a) Podstawowym elementem analizy było planowanie strategiczne, w którym uwzględniono możliwości przyszłego odbiorcy, jednego ze wspólników Spółki. Planowanie strategiczne oparto na badaniach rynku niemieckiego dla określenia wielkości możliwej sprzedaży na najbliższe 3 lata.

b) W analizowaniu całego przedsięwzięcia zastosowano scenariusz prawdopodobny oparty o szczegółową analizę makro i mikroekonomiczną.

c) Analizy opłacalności przedsięwzięcia inwestycyjnego przeprowadzono z zastosowaniem przewidywanej wielkości kapitału potrzebnego na realizację przedsięwzięcia, długości okresu zwrotu, ekonomicznej efektywności.

d) Plan rozwoju przedsiębiorstwa oparto między innymi w oparciu o zależności między sprzedażą, kosztami i zyskiem poprzez zastosowanie analizy progu rentowności.

e) Macierz EFE - sporządzana w celu ocenienia intensywności identyfikowanych szans i zagrożeń w otoczeniu, oraz uzyskania, odpowiedzi na pytanie czy siła oddziaływań otoczenia jest przychylna przedsiębiorstwu, czy też dominują zagrożenia. Ocena ta pozwala także określić wartościowo siłę tych oddziaływań.

Procedura postępowania przy sporządzaniu macierzy IFE:

Wybór czynników otoczenia oddziałujących na przedsiębiorstwo,

Określenie siły oddziaływania danego czynnika w całości oddziaływań na firmę,

Określenie siły oddziaływania czynnika według następującej skali:

(+3) - duża szansa

(+2) - średnia szansa

(+1) - mała szansa

(0) - neutralny

(-1) - małe zagrożenie

(-2) - średnie zagrożenie

(-3) - wysokie zagrożenie;

Wymnożenie poszczególnych wag i siły oddziaływania,

Zsumowanie iloczynów i słowne podsumowanie analizy otoczenia.

f) Macierz IFE - jest sporządzana w celu ocenienia silnych i słabych stron przedsiębiorstwa. Jej sporządzenie jest bardzo podobne do macierzy EFE - wybieramy te strony, które uważamy za najważniejsze z punktu widzenia firmy, określamy jego wagę (znaczenie w całości czynników) i siłę oddziaływań (od +3 do -3).

g) Macierz SWOT - w tej macierzy dzieli się zidentyfikowane czynniki na mające charakter zewnętrzny i wewnętrzny oraz wpływ negatywny i pozytywny na przedsiębiorstwo. Powstaje ona również z połączenia macierzy IFE z EFE. Zderzenie ze sobą szans i zagrożeń z mocnymi i słabymi stronami firmy na określenie pozycji strategicznej przedsiębiorstwa w otoczeniu (na rynku). Macierz SWOT jest punktem wyjścia w określeniu planów przedsiębiorstwa, dla naszych potrzeb jednak wykorzystamy ją do oceny otoczenia i potencjału rynku.

Czynniki zewnętrzne |

Szanse |

Zagrożenia |

Czynniki wewnętrzne |

Mocne strony |

Słabe strony |

|

Czynniki pozytywne |

Czynniki negatywne |

II. Podsumowanie

Przeprowadzona analiza strategiczna bazująca na prawdopodobnym rozwoju działalności, warunkach sprzedaży i analizie makro i mikrootoczenia pozwala na podjęcie zadania inwestycyjnego pt.: budowa zakładu przetwórstwa drewna dla planowanej spółki. Spółka powstaje głównie z powodu zabezpieczenia się jedynego odbiorcy przed nieterminowością dostaw ze strony innych dostawców produkujących na eksport. Istotną przesłanką podjęcia się realizacji zadania inwestycyjnego jest potrzeba uzyskania wyższej jakości wyrobów od oferowanych w latach poprzednich.

Stwierdzamy, iż nasza firma przyniesie w przyszłości zyski. Do takich wniosków doszliśmy na podstawie obliczeń NPV, IRR, progu rentowności i marginesu bezpieczeństwa. Otóż NPV wyszło dodatnie 80.204 to znaczy, że projekt powinien być przyjęty. IRR wyniosło 18,22%, próg rentowności w poszczególnych latach wynosił: 2002 - 182.343 zł, 2003 - 195.040 zł, 2004 - 200.564 zł natomiast margines bezpieczeństwa: 2002 - 469.737 zł (72%), 2003 - 469.010 zł (70,6%), 2004 - 478.876 zł (70,5%). Jeśli chodzi o analizę wnętrza oraz analizę otoczenia to analiza tych obu macierzy wykazuje, że przewyższają czynniki odgrywające dużą rolę dla przedsiębiorstwa to znaczy dla:

Macierzy EFE (szanse >zagrożenia),

Macierzy IFE (silne strony >słabe strony).

III. Prezentacja kredytobiorcy

1. Informacja adresowa.

BUDLUX sp. z o.o.

a) miejscowość -

b) powiat -

c) telefon -

d) poczta -

e) województwo:

2. Historia firmy.

Spółka BUDLUX została zawiązana przez 3 wspólników na początku roku 2001 i w dniu 31 stycznia roku 2001 została zarejestrowana w Sądzie Rejonowym - Sądzie Gospodarczym w X pod numerem RHB 45862. Spółka wydzierżawiła na okres 10 lat w miejscowości X działkę o powierzchni 35000 m2 pod budowę obiektów przedsiębiorstwa. Działka przeznaczona jest w planie zagospodarowania przestrzennego pod budownictwo przemysłowe, co pozwoliło przystąpić do prac projektowych i określenia wartości zadania inwestycyjnego. W chwili obecnej Spółka posiada wszystkie projekty, wstępnie zarezerwowane moce przerobowe w firmie budowlanej, która podejmie się wykonania całości zadania w zakresie ogólnobudowlanym w terminie do 15 grudnia roku 2001.

3. Zakres działalności.

Przedmiotem działalności Spółki jest :

a) produkcja drewna i wyrobów z drewna,

b) wykonywanie usług przetarcia drewna,

c) cięcie i heblowanie drewna .

4. Struktura organizacyjna.

Struktura organizacyjna w podstawowych swoich ramach wynika z formy prawnej, jaką jest spółka z ograniczoną odpowiedzialnością. Spółką zarządza trzyosobowy zarząd, któremu podporządkowany jest dyrektor przedsiębiorstwa spółki kierujący przedsiębiorstwem jednoosobowo. Dyrektorowi podlegają: dział produkcji, dział sprzedaży, dział administracji oraz dział księgowości. Struktura organizacyjna jest spłaszczona i funkcjonalna. Wszystkie komórki organizacyjne wykonują zadania, które funkcjonalnie obejmują całe przedsiębiorstwo. Dyrektor ze względu na brak etatowego zarządu spółki jest także prokurentem spółki, co jest konieczne ze względu na sposób reprezentacji spółki i zapobieżenie możliwości paraliżu spółki w związku z trudnościami w uzyskaniu np. podpisu dokumentu do banku ze względu na fakt iż zarząd spotyka się 1 raz w miesiącu. Spłaszczenie struktury organizacyjnej przedsiębiorstwa jest możliwe ze względu na wielkość zatrudnienia, jednorodność produkcji i ograniczoną liczbę klientów spółki.

Wspólnicy (zarząd):

1.

2.

3.

Dyrektor:

5. Potencjał przedsiębiorstwa.

Potencjał przedsiębiorstwa spółki zaprojektowany w ramach zadania inwestycyjnego jest obliczony na wykonanie produkcji przedstawionej w planie sprzedaży na najbliższe 3 lata z rezerwą w wysokości około 20 % niewykorzystanych mocy produkcyjnych. Rezerwa jest konieczna do przygotowania się Spółki do sprzedaży na rynku krajowym lub rynkach innych państw.

Firma posiada następujące środki trwałe:

maszyny do obróbki drewna,

wielopiła,

strugarka wielostronna,

komputery,

maszyny stolarskie,

samochody ciężarowe.

6. Działania marketingowe.

Przed podjęciem decyzji o utworzeniu spółki założyciele przeprowadzili badania marketingowe w dwóch płaszczyznach. Rozpoznano potencjalny rynek zbytu na produkty, które spółka zamierza produkować z uwzględnieniem informacji o obecnej i potencjalnej konkurencji. Przeanalizowano także możliwości i potencjał dostawców surowca i materiałów pomocniczych.

IV. Prezentacja przedsięwzięcia inwestycyjnego.

1. Przedmiot inwestycji.

Przedmiotem inwestycji jest budowa obiektów tartaku, stolarni, zaplecza socjalno biurowego wraz z kotłownią i placu utwardzonego częściowo zadaszonego lekką konstrukcją wiaty. Ponadto w ramach nakładów inwestycyjnych przewiduje się zakup maszyn i urządzeń niezbędnych do osiągnięcia założonej mocy produkcyjnej.

2. Cele przedsięwzięcia inwestycyjnego.

Przedsięwzięcie inwestycyjne jest nakierowane na produkcję i sprzedaż wyrobów z drewna z przeznaczeniem w 90 % na eksport. Przedsięwzięcie inwestycyjne jest tak zaprojektowane, aby można było wytwarzać drewnianą galanterię ogrodową z drewna możliwe najniższego gatunku. Maksymalny czas zwrotu nakładów na inwestycję wynosi 10 lat, jednak plan zakłada całkowity zwrot w planowanym trzyletnim okresie. Okres dziesięcioletni związany jest z umową dzierżawy gruntu, zawartej na okres 10 lat.

3. Zakres rzeczowo-wartościowy inwestycji.

Zakres finansowy zadania inwestycyjnego w roku 2001 wynosi 202.350 zł. Przedsięwzięcie inwestycyjne jest tak pomyślane, aby niezbędne nakłady inwestycyjne w okresie najbliższych 3 lat nie przekroczyły: w roku 2002 - 10.640 zł., w roku 2003 - 13.300 zł. i 16.150 zł w roku 2004. Zakres rzeczowo wartościowy inwestycji przedstawia poniższe zestawienie projektowanych wydatków inwestycyjnych.

Lp. |

Zadanie inwestycyjne |

Termin wykonania |

Wartość |

1 |

Budowa hali traków i stolarni |

30 listopada 2001 |

100 000 |

2 |

Budowa placu utwardzonego |

31 października 2001 |

22 350 |

3 |

Zakup maszyn i urządzeń : w tym trak, wielopiła, strugarka wielostronna |

15 grudnia 2001 |

80 000 |

4 |

Zakończenie budowy zaplecza administracyjno - socjalnego |

31 stycznia 2002 |

3 000 |

5 |

Zakup wyposażenia uzupełniającego |

25 luty 2002 |

2 040 |

6 |

Zakup komputerów do uruchomienia biura i księgowości |

10 stycznia 2002 |

5 600 |

7 |

Zakup maszyn stolarskich |

31 stycznia 2003 |

8 000 |

8 |

Zakup urządzeń biurowych w tym komputerów |

31 marca 2003 |

5 300 |

9 |

Zakup strugarki |

15 stycznia 2004 |

9 100 |

10 |

Modernizacja zaplecza socjalnego i administr. |

30 kwietnia 2004 |

7 050 |

4. Przewidywane źródła finansowania.

Przewiduje się trzy źródła finansowania przedsiębiorstwa. Pierwszym źródłem jest kapitał zakładowy zgromadzony przez wspólników w wysokości 117.800 zł. W oparciu o zgromadzony kapitał zakładowy oraz przemyślany i wiarygodny, bo oparty o badania i umowy długofalowe Biznes Plan Spółka zamierza uzyskać długofalowy kredyt inwestycyjny spłacany przez 3 lata z półroczną karencją. Przewiduje się, że kredyt wyniesie 91.200 zł. W kolejnych latach źródłem finansowania będzie amortyzacja w wysokości odpowiednio 2002 - 16.340 zł, 2003 - 17.252 zł, 2004 - 19.209 zł. Ponadto przewiduje się finansowanie zyskiem niepodzielonym oraz zyskiem netto w części przeznaczonej na zasilenie funduszu rezerwowego.

W chwili ubiegania się o kredyt inwestycyjny spółka dysponuje kapitałem zakładowym (udziałowym) w wysokości 117.800 zł. Zadanie inwestycyjne w blisko 60% zostanie w roku 2001 zrealizowane z kapitału zakładowego. Pozostałe środki przeznaczone na wykonanie zadania inwestycyjnego Spółka zamierza uzyskać w ramach kredytu inwestycyjnego w banku PKO S.A. Spółka ubiega się o kredyt inwestycyjny w wysokości 91.200 zł.

L.p. |

Źródła finansowania firmy |

Kwota w tys. zł |

% |

1 |

Środki własne |

117 800,00 |

56 % |

2 |

Kredyt inwestycyjny |

91 200,00 |

44 % |

3 |

Inne |

0,00 |

|

|

Razem |

209 000,00 |

100% |

5. Harmonogram przedsięwzięcia inwestycyjnego.

Harmonogram przedsięwzięcia inwestycyjnego przewiduje kolejne etapy oddawania do użytku obiektów lub zakończenia innych zadań cząstkowych.

Lp. |

Zadanie inwestycyjne |

Termin |

1 |

Rozpoczęcie budowy hali traków i stolarni oraz placu utwardzonego |

marzec 2001 |

2 |

Oddanie do użytku hali traków i stolarni oraz placu utwardzonego |

15 grudnia 2001 |

3 |

Zainstalowanie maszyn i urządzeń i przygotowanie do uruchomienia produkcji |

31 grudnia 2001 |

4 |

Oddanie do użytku zaplecza administracyjno - socjalnego |

31 stycznia 2002 |

5 |

Zakup wyposażenia uzupełniającego |

25 luty 2002 |

6 |

Zakup komputerów do uruchomienia biura i księgowości |

10 stycznia 2002 |

7 |

Zakup maszyn stolarskich |

31 stycznia 2003 |

8 |

Zakup urządzeń biurowych w tym komputerów |

31 marca 2003 |

9 |

Zakup strugarki |

15 stycznia 2004 |

10 |

Modernizacja zaplecza socjalnego i administracyjnego |

30 kwietnia 2004 |

6. Ocena poziomu nowoczesności inwestycji.

Produkcja elementów wyposażenia ogrodów jest technologią tradycyjną od dawna znaną. Maszyny i urządzenia są powszechnie dostępne, nie wymagające bardzo specjalistycznego, unikalnego oprzyrządowania. Poziom nowoczesności inwestycji nie odbiega od poziomu innych zakładów tego typu zbudowanych w ostatnich latach.

Zdolności produkcyjne ze względu na wydajność zainstalowaną maszyn i urządzeń zostaną wykorzystane w około 70%. Wykorzystanie zdolności produkcyjnych uzależnione jest od planowanej wielkości sprzedaży. Wielkość sprzedaży na najbliższe 3 lata została określona w umowie długoterminowej. Z tego też względu opracowania planu strategicznego przyjęto dane o wielkości sprzedaży zgodnej z zawartą już umową gwarantującą niezbędną dla Spółki wielkość sprzedaży.

V. Koncepcja marketingowa.

1. Analiza makrootoczenia.

W krajach Unii Europejskiej od kilku już lat występują silne trendy proekologiczne. Wyrazem tego zjawiska jest m.in. stosowanie na coraz większą skalę naturalnych materiałów, w tym także drewna. Moda na naturę wyzwoliła ogromne zainteresowanie ogrodami przydomowymi, ogrodami działkowymi i rekreacyjnymi. Powstała nisza rynkowa - ogromne zapotrzebowanie na drewniane elementy architektury ogrodowej. Rozwinął się przemysł produkujący drewniane elementy wyposażenia ogrodów czyli tzw. drewnianą galanterię ogrodową. Przemysł produkujący galanterię ogrodową lokalizowany jest w pobliżu źródeł surowca tj. drewna tartacznego sosnowego. Z tego też powodu wiele zakładów produkujących omawiane wyroby zlokalizowanych jest na terenie Polski w pobliżu dużych obszarów leśnych. Bliskość źródeł zaopatrzenia w surowiec w decydujący sposób wpływa na poziom kosztów produkcji. Walka konkurencyjna koncentruje się zatem na działaniach w zakresie obniżania kosztów oraz pozyskaniu klientów zagranicznych ze względu na niski poziom popytu na rynku krajowym. Cykl życia produktów na rynku krajowym znajduje się w fazie wprowadzania wyrobów na rynek. Natomiast rynki zagraniczne, przede wszystkim rynki państw Unii Europejskiej znajdują się w fazie dojrzałości. Z tego tez względu ulokowanie się na tym rynku nowego wytwórcy jest znacznie utrudnione i koszty wejścia na rynek czynią zazwyczaj przedsięwzięcie mało lub całkowicie nieopłacalnym.

2. Analiza mikrootoczenia.

Okazją dla firmy jest to, iż znalazł się główny odbiorca - nabywca produkowanych wyrobów dysponujący bardzo dobrą pozycją na rynku niemieckim. Główny odbiorca zawarł ze spółką długofalową umowę o współpracy. Po przeprowadzeniu procesu inwestycyjnego oraz dokonaniu zakupów inwestycyjnych niezbędnych maszyn i urządzeń spółka może zabezpieczyć część potrzeb odbiorcy szacowaną na około 30% jego możliwości zakupu.

Szansą jest możliwość uzyskania kredytu na standardowych warunkach i sfinansowanie z tych środków znacznej części planowanego przedsięwzięcia .

Jak widać szansa (okazja wejścia na rynek zagraniczny) wymaga bardzo poważnego potraktowania ponieważ jej wykorzystanie jest realne i korzystne.

Zagrożeniem dla przedsięwzięcia jest bardzo wysoki, bo blisko 100% udział sprzedaży dla głównego odbiorcy. Spadek sprzedaży u tego odbiorcy może spowodować konieczność szybkiego wchodzenia na inne rynki, w tym także na rynek krajowy. Najpoważniejszym zagrożeniem byłby upadek głównego odbiorcy. Jednak rozpoznanie kondycji i pozycji rynkowej Firmy HOLZ GmbH nie budzi takich wątpliwości.

Moimi konkurentami są wszystkie mniejsze firmy w regionie produkujące na rzecz eksporterów elementów wyposażenia ogrodów do Niemiec. Są to także kooperanci i poddostawcy eksporterów. Do największych konkurentów należy Garden-Holz Hadryś. Ponad 10-ciu konkurentów próbuje ulokować swoją sprzedaż u tego samego odbiorcy. Inni znaczący konkurenci to MULTI - Kalisz oraz EURO - MATEX Borne Sulinowo.

Słabą stroną konkurencji jest brak stałych długoterminowych umów. Powoduje to, że ich możliwości produkcyjne są niewystarczające w okresie szczytu produkcyjnego oraz całkowity brak zamówień w okresach posezonowych. Ponadto incydentalne kontakty ze zleceniodawcami nie pozwalają konkurentom na pełne rozeznanie w tendencjach rynku na najbliższe okresy.

Konkurencja zagraża Spółce jedynie w sytuacji, kiedy znacznie będzie chciała zwiększyć wartość i ilość produkowanych wyrobów. Wówczas będzie musiała dość agresywnie oferować swoje usługi innym nowym podmiotom dotychczas obsługiwanym przez konkurentów. Zagrożenie ze strony konkurencji może polegać tylko na obniżaniu ceny.

Firma będzie pracować we własnych budynkach produkcyjnych.

Wpływ dostawców na działalność spółki przejawiał się będzie w dostawach surowca tartacznego. Aby zapobiec wahaniom w dostawach i rozharmonizowaniu produkcji podpisano umowy długoterminowe z następującymi dostawcami.

Dostawca |

Przedmiot obrotu |

Udział procentowy |

Uwagi dotyczące trwałości powiązań |

Nadleśnictwo DUROWO |

drewno tartaczne |

30% |

Umowa długoterminowa |

Nadleśnictwo PODANIN |

drewno tartaczne |

30% |

Umowa długoterminowa |

Nadleśnictwo SARBIA |

drewno tartaczne |

20% |

Umowa długoterminowa |

Nadleśnictwo KACZORY |

drewno tartaczne |

10% |

Umowa długoterminowa |

Nadleśnictwo SZUBIN |

drewno tartaczne |

10% |

Umowa długoterminowa |

Brak znaczących dostawców nie stwarza żadnych zagrożeń z ich strony.

Badanie dostawców pod względem ich pozycji na rynku jest ze względów wyżej opisanych bezprzedmiotowe. Najistotniejszym elementem w obrocie drewnem tartacznym jest odległość, na jaką należy dostarczyć surowiec. W przypadku spółki jest to odległość bardzo opłacalna dla dostawcy.

3. Podsumowanie analizy otoczenia.

Ocena szans i zagrożeń za pomocą macierzy EFE.

SZANSE |

WAGA |

WARTOŚĆ |

ILOCZYN |

1. Wzrost wynagrodzeń 2. Rozwój gospodarczy 3. Współpraca z zagranicą |

0,1 0,2 0,3 |

+2 +3 +3 |

+0,2 +0,6 +0,9 |

ZAGROŻENIA |

WAGA |

WARTOŚĆ |

ILOCZYN |

1. Nasilenie konkurencji 2. Rosnąca siła przetargowa odbiorców 3. Wzrost cen oferowanych produktów |

0,1 0,1

0,2

|

-2 -1

-2

|

-0,2 -0,1

-0,4

|

RAZEM |

1,00 |

|

+1,0 |

Po przeprowadzeniu analizy szans i zagrożeń, stwierdzono, że szanse w firmie przewyższają zagrożenia, co pozytywnie wpłynie na dalszy rozwój firmy.

4. Mix marketingowy.

a) Produkty - są to różne wyroby tzw. galanterii ogrodowej wykonywane na zlecenie odbiorcy według jego projektów. Produkcja wykonywana jest z drewna sosnowego niższej jakości i wymaga impregnacji ciśnieniowej zabezpieczającej drewno przed zniszczeniem w warunkach ciągłego narażenia na zmiany warunków atmosferycznych oraz grzyby i bakterie. Impregnacja wykonywana będzie środkami chemicznym nie zagrażającymi normom ekologicznym.

b) Dystrybucja w początkowym okresie działania firmy polegać będzie na harmonijnym realizowaniu dostaw wynikających z umów długoterminowych. W kolejnych latach przewiduje się sprzedaż galanterii ogrodowej na rynku krajowym poprzez sieć supermarketów. Rynek jest ściśle określony przez umowę długofalową zawartą na okres 3 lat. Jest to rynek niemiecki reprezentowany przez głównego odbiorcę HOLZ GmbH. Spółka w działalności eksportowej na najbliższe 3 lata nie przewiduje tworzenia dodatkowych kanałów dystrybucyjnych.

c) Cena - jako jeden z najważniejszych elementów planu sprzedaży spółki jest określona w umowie długofalowej. Cena ze względu na udział odbiorcy w składzie wspólników nie może odbiegać od cen stosowanych przez odbiorcę wobec innych dostawców. Odejście od tej zasady mogłoby narazić Spółkę na kłopoty podatkowe ze względu na powiązania kapitałowe.

d) Promocja - spółka nie przewiduje nakładów na reklamę, co pozwoli obniżyć znacznie koszty wytworzenia i sprzedaży.

5. Podsumowanie analizy wnętrza - macierz IFE.

CZYNNIK |

WAGA |

WARTOŚĆ |

ILOCZYN |

SILNE STRONY |

|

|

|

1. Wykształcenie pracowników 2. Jakość półfabrykatów. 3. Wyposażenie firmy

|

0,3 0,2 0,1

|

+3 +2 +1

|

+0,9 +0,4 +0,1

|

SŁABE STRONY |

|

|

|

1. Pogorszenie stanu zdrowia pracowników 2. Koszty związane z wadami ukrytymi 3. Przemęczenie pracownika związane z dużą liczbą godzin w pracy |

0,,2 0,1 0,1

|

-3 -1 2 |

-0,6 -0,1 -0,2 |

RAZEM |

1,00 |

|

+0,5 |

6. Analiza sytuacji przedsiębiorstwa - macierz SWOT.

WNĘTRZE FIRMY |

Silne strony 1. Wykształcenie pracowników. 2. Jakość półfabrykatów. 3. Wyposażenie firmy.

|

Słabe strony 1. Pogorszenie stanu zdrowia pracowników. 2. Koszty związane z wadami ukrytymi. 3. Przemęczenie pracownika związane z dużą liczbą godzin w pracy. |

OTOCZENIE FIRMY |

Szanse 1. Wzrost wynagrodzeń. 2. Rozwój gospodarczy. 3. Współpraca z zagranicą. |

Zagrożenia 1. Nasilenie konkurencji. 2. Rosnąca siła przetargowa odbiorców. 3. Wzrost cen oferowanych produktów. |

Sumując macierze EFE (szanse i zagrożenia), z IFE (silne i słabe strony), czyli otoczenie firmy wraz z wnętrzem firmy stwierdzamy, że iloczyn ma wartość dodatnią +1,5, co wskazuje na to, że firma dobrze prosperuje.

VI. Analiza ekonomiczno finansowa przedsięwzięcia inwestycyjnego.

1. Założenia do analizy.

Planowanie przedsięwzięcia w płaszczyźnie ekonomicznej oparto na kilku podstawowych założeniach :

a) Nakłady początkowe inwestycji zostaną pokryte z kapitału zakładowego i uzupełniająco z kredytu bankowego.

b) Dalsze nakłady inwestycyjne pokryte zostaną z zysku netto przeznaczonego na kapitał rezerwowy.

c) Udziałowcy planują wypłatę dywidendy już w pierwszym roku działalności w wysokości 14.071 zł, w drugim roku w wysokości 14.187 zł, a w trzecim roku w wysokości 14.692 zł.

d) Przewiduje się około 30% rezerwę mocy produkcyjnych wynikającą z zainstalowanych maszyn i niepełnego obłożenia mocy produkcyjnych przez zamówienia.

e) Zyskowność netto sprzedaży powinna oscylować w granicach ok. 22%.

f) Spółka zamierza także utrzymać wskaźnik zdolności do spłaty obciążeń kredytowych na poziomie 4,0.

2. Analiza finansowa przedsięwzięcia inwestycyjnego.

Planowane przedsięwzięcie inwestycyjne przy przyjętych założeniach powinno przynieść coroczny stały dochód brutto w wysokości co najmniej 200.000 zł. Przy obowiązującym podatku dochodowym od osób prawnych w wysokości 30% w roku 2002 i w latach następnych zysk netto osiągnięty na działalności wyniesie około 140.000 zł. W wyniku tego rentowność netto sprzedaży oscylować będzie w granicach 22%. Osiągnięcie zakładanych rezultatów pozwoli Spółce zrezygnować z poszukiwania zewnętrznych źródeł finansowania poza kredytem inwestycyjnym koniecznym do zrealizowania zamierzeń. Współczynnik zadłużenia wynoszący 22,4 % w roku 2002, spadnie w trzecim roku działalności do wysokości 2,0%. Dokładne skutki finansowe planowanej działalności zawierają tabele dołączone do niniejszego opracowania.

3. Ocena przedsięwzięcia.

Przedsięwzięcie jest korzystne dla inwestora i nie stanowi ryzyka dla banku finansującego inwestycję. Wewnętrzna stopa zwrotu wynosi 18,22% i gwarantuje osiągnięcie założeń biznes planu przy planowanej stopie kredytowej w wysokości 20,1% i inflacji na poziomie 6,6% w skali rocznej. Przedsięwzięcie daje także możliwość wypłaty dywidendy, która nie zagrozi płynności finansowej spółki.

Przedsięwzięcie inwestycyjne, dla którego utworzono Spółkę jest obarczone niskim stopniem ryzyka z wielu względów :

a) Zagwarantowane są stałe dostawy przez okres co najmniej 3 lat,

b) Ewentualne załamanie sprzedaży na rynek docelowy nie spowoduje nagłej utraty zysków i utraty płynności finansowej ze względu na duży margines bezpieczeństwa sprzedaży w wysokości 70%.

c) Spółka ma także niewykorzystane (nieplanowane) możliwości sprzedaży na rynku krajowym.

Tabela 1. PRZYCHODY ZE SPRZEDAŻY (w zł)

Lp. |

PRODUKTY |

Lata |

|||

|

|

2001 |

2002 |

2003 |

2004 |

1. |

WYRÓB A |

|

517 180 |

527 250 |

530 100 |

2. |

WYRÓB B |

|

134 900 |

136 800 |

149 340 |

|

KOSZTY OGÓŁEM: |

0 |

652 080 |

664 050 |

679 440 |

Tabela 2. KOSZTY CAŁKOWITE PRODUKCJI

Lp |

WYSZCZEGÓLNIENIE |

Lata |

|||

|

|

2001 |

2002 |

2003 |

2004 |

1. |

Amortyzacja |

0 |

16 340 |

17 252 |

19 209 |

2. |

Zużycie materiałów |

0 |

316 293 |

325 318 |

334 362 |

3. |

Usługi transportowe |

0 |

41 648 |

42 845 |

44 042 |

4. |

Remonty i naprawy |

0 |

0 |

0 |

0 |

5. |

Wynagrodzenia z narzutami |

0 |

43 111 |

46 854 |

46 854 |

6. |

Pozostałe koszty |

0 |

22 800 |

22 800 |

22 800 |

|

KOSZTY OGÓŁEM: |

0 |

440 192 |

455 069 |

467 267 |

|

w tym: |

|

|

|

|

|

a) koszty zmienne |

0 |

357 941 |

368 163 |

378 404 |

|

b) koszty stałe |

0 |

82 251 |

86 906 |

88 863 |

Tabela 3. NAKŁADY INWESTYCYJNE

Lp |

WYSZCZEGÓLNIENIE |

Lata |

|||

|

|

2001 |

2002 |

2003 |

2004 |

1. |

Budynki i budowle |

64 600 |

3 040 |

0 |

0 |

2. |

Maszyny i urządzenia |

137 750 |

4 750 |

9 500 |

9 500 |

3. |

Pozostałe (komputery) |

0 |

2 850 |

3 800 |

6 650 |

|

INWESTYCJE OGÓŁEM: |

202 350 |

10 640 |

13 300 |

16 150 |

Tabela 4. KREDYT INWESTYCYJNY

Kwota kredytu: 91 200 zł, oprocentowanie kredytu 20,1%, stopa inflacji 6,6%

Rok |

Kwartał |

Nr kwartału |

Wielkość kredytu |

Spłaty rat |

Zadłużenie na koniec okresu |

Odsetki bieżące |

Odsetki zdysk. |

2001 |

4 |

1 |

91 200 |

0 |

91 200 |

13 790 |

13 240 |

|

1 |

1 |

0 |

0 |

91 200 |

3 448 |

3 392 |

|

2 |

2 |

0 |

0 |

91 200 |

3 448 |

3 337 |

|

3 |

3 |

0 |

0 |

91 200 |

3 448 |

3 282 |

|

4 |

4 |

0 |

0 |

91 200 |

3 448 |

3 229 |

2002 |

Razem |

|

0 |

30 400 |

60 800 |

12 066 |

10 872 |

|

1 |

5 |

0 |

7 600 |

83 600 |

3 448 |

3 177 |

|

2 |

6 |

0 |

7 600 |

76 000 |

3 160 |

2 865 |

|

3 |

7 |

0 |

7 600 |

68 400 |

2 873 |

2 562 |

|

4 |

8 |

0 |

7 600 |

60 800 |

2 586 |

2 268 |

2003 |

Razem |

|

0 |

30 400 |

30 400 |

7 470 |

6 311 |

|

1 |

9 |

0 |

7 600 |

53 200 |

2 298 |

1 984 |

|

2 |

10 |

0 |

7 600 |

45 600 |

2 011 |

1 707 |

|

3 |

11 |

0 |

7 600 |

38 000 |

1 724 |

1 440 |

|

4 |

12 |

0 |

7 600 |

30 400 |

1 436 |

1 180 |

2004 |

Razem |

|

0 |

30 400 |

0 |

2 873 |

2 285 |

|

5 |

13 |

0 |

7 600 |

22 800 |

1 149 |

929 |

|

6 |

14 |

0 |

7 600 |

15 200 |

862 |

685 |

|

7 |

15 |

0 |

7 600 |

7 600 |

575 |

450 |

|

8 |

16 |

0 |

7 600 |

0 |

287 |

221 |

Tabela 5. ZAPOTRZEBOWANIE NA KAPITAŁ OBROTOWY

WYSZCZEGÓLNIENIE |

|

LATA |

|

|

|

2001 |

2002 |

2003 |

2004 |

A. MAJĄTEK OBROTOWY |

0 |

93 876 |

96 233 |

98 558 |

1. Zapasy (W1+W2) |

0 |

70 083 |

72 178 |

74 166 |

a) materiały (W1) |

0 |

51 993 |

53 477 |

54 964 |

b) produkcja w toku (W2) |

0 |

18 090 |

18 701 |

19 203 |

2. Należności (W3) |

0 |

14 292 |

14 555 |

14 892 |

3. Środki pieniężne (W4) |

0 |

9 500 |

9 500 |

9 500 |

B. ZOBOWIĄZANIA BIEŻĄCE |

0 |

9 648 |

9 974 |

10 241 |

1. Zobowiązania (W5) |

0 |

9 648 |

9 974 |

10 241 |

2. Kredyt obrotowy |

0 |

0 |

0 |

0 |

C.KAPITAŁ OBROTOWY NETTO (A-B) |

0 |

84 228 |

86 259 |

88 317 |

D. PRZYROST KAPITAŁU OBROTOWEGO |

0 |

84 228 |

2 031 |

2 058 |

Tabela 6. RACHUNEK ZYSKÓW I STRAT

WYSZCZEGÓLNIENIE |

|

LATA |

|

|

|

2001 |

2002 |

2003 |

2004 |

1. Przychody ze sprzedaży netto |

0 |

652 080 |

664 050 |

679 440 |

2. Całkowity koszt produkcji |

0 |

440 192 |

455 069 |

467 267 |

3. Zysk operacyjny (1-2) |

0 |

211 888 |

208 981 |

212 173 |

4. Przychody finansowe |

0 |

0 |

0 |

0 |

5. Koszty finansowe |

0 |

10 872 |

6 311 |

2 285 |

6. Saldo wyników nadzwyczajnych |

0 |

0 |

0 |

0 |

7. Zysk (strata) brutto (3+4-5+6) |

0 |

201 016 |

202 670 |

209 888 |

8. Podatek dochodowy |

0 |

60 305 |

60 801 |

62 966 |

9. Zysk (strata) netto (7-8) |

0 |

140 711 |

141 869 |

146 922 |

10. Podział zysku netto |

|

|

|

|

a) dywidenda właścicieli |

0 |

42 213 |

42 561 |

44 076 |

b) zwiększenie kapitałów własnych |

0 |

98 498 |

99 308 |

102 845 |

Tabela 7. ZESTAWIENIE PRZEPŁYWÓW PIENIĘŻNYCH

WYSZCZEGÓLNIENIE |

|

LATA |

|

|

|

2001 |

2002 |

2003 |

2004 |

A. PRZYCHODY PIENIĘŻNE |

209 000 |

652 080 |

664 050 |

679 440 |

1. Przychody ze sprzedaży netto |

0 |

652 080 |

664 050 |

679 440 |

2. Inne przychody wewnętrzne |

0 |

0 |

0 |

0 |

3. Kapitał własny |

117 800 |

0 |

0 |

0 |

4. Zaciągnięcie kredytu długoterminowego |

91 200 |

0 |

0 |

0 |

5. Inne przychody zewnętrzne |

0 |

0 |

0 |

0 |

B. WYDATKI PIENIĘŻNE |

215 590 |

620 296 |

593 221 |

605 994 |

1. Koszty całkowite bez amortyzacji |

0 |

423 852 |

437 817 |

448 058 |

2. Nakłady inwestycyjne |

202 350 |

10 640 |

13 300 |

16 150 |

3. Przyrost kapitału obrotowego |

0 |

84 228 |

2 031 |

2 058 |

4. Koszty finansowe |

13 240 |

10 872 |

6 311 |

2 285 |

5. Spłaty rat kredytowych |

0 |

30 400 |

30 400 |

30 400 |

6. Podatek dochodowy |

0 |

60 305 |

60 801 |

62 966 |

7. Dywidenda właścicieli |

0 |

0 |

42 561 |

44 076 |

C. SALDO GOTÓWKI (A-B) |

-6 590 |

31 784 |

70 829 |

73 446 |

D. Skumulowane saldo gotówki |

-6 590 |

25 194 |

96 370 |

171 332 |

Tabela 8. BILANS UPROSZCZONY

AKTYWA |

|

LATA |

|

|

|

2001 |

2002 |

2003 |

2004 |

A. MAJĄTEK TRWAŁY |

215 590 |

209 890 |

205 938 |

202 879 |

B. MAJĄTEK OBROTOWY |

0 |

93 876 |

96 233 |

98 558 |

1. Zapasy |

0 |

70 083 |

72 178 |

74 166 |

a) materiały |

0 |

51 993 |

53 477 |

54 964 |

b) produkcja w toku |

0 |

18 090 |

18 701 |

19 203 |

2. Należności |

0 |

14 292 |

14 555 |

14 892 |

3. Środki pieniężne |

0 |

9 500 |

9 500 |

9 500 |

C. SKUMULOWANE SALDO GOTÓWKI |

-6 590 |

25 194 |

96 370 |

171 332 |

D. INNE AKTYWA |

0 |

0 |

0 |

0 |

AKTYWA OGÓŁEM |

209 000 |

328 959 |

398 541 |

472 769 |

|

|

|

|

|

PASYWA |

|

LATA |

|

|

|

2001 |

2002 |

2003 |

2004 |

A. KAPITAŁ WŁASNY |

117 800 |

117 800 |

216 298 |

315 606 |

1. Kapitał udziałowy |

117 800 |

117 800 |

117 800 |

117 800 |

2. Kapitał rezerwowy |

0 |

0 |

98 498 |

197 806 |

B. ZOBOWIĄZANIA DUGOTERMINOWE |

91 200 |

60 800 |

30 400 |

0 |

C. ZOBOWIĄZANIA BIEŻĄCE |

0 |

9 648 |

9 974 |

10 241 |

1. Zobowiązania |

0 |

9 648 |

9 974 |

10 241 |

2. Kredyt obrotowy |

0 |

0 |

0 |

0 |

D. ZYSK BILANSOWY |

0 |

140 711 |

141 869 |

146 922 |

PASYWA OGÓŁEM |

209 000 |

328 959 |

398 541 |

472 769 |

Tabela 9. ANALIZA WSKAŹNIKOWA

WYSZCZEGÓLNIENIE |

Wielkości |

|

LATA |

|

|

|

wskazane |

2001 |

2002 |

2003 |

2004 |

1. Wskaźnik płynności bieżącej |

1,5-2,0 |

- |

9,7 |

9,6 |

9,6 |

[majątek obrotowy/zobowiązania bieżące] |

|

|

|

|

|

2. Wskaźnik płynności szybkiej |

1,0-1,5 |

- |

2,5 |

2,4 |

2,4 |

[(majątek obr. - zapasy)/zobowiązania bieżące] |

|

|

|

|

|

3. Wskaźnik zadłużenia ogólnego |

33%-50% |

- |

21,4 |

10,1 |

2,2 |

[zobowiązania ogółem/pasywa*100%] |

|

|

|

|

|

4. Wskaźnik pokrycia obsługi długu I |

min. 1,3 |

- |

5,1 |

5,7 |

6,5 |

[(zysk brutto+odsetki)/(rata kredytu+odsetki)] |

|

|

|

|

|

5. Wskaźnik pokrycia obsługi długu II |

pow. 1 |

- |

3,4 |

3,9 |

4,5 |

[zysk netto/(rata kredytu+odsetki)] |

|

|

|

|

|

6. Wskaźnik pokrycia obsługi kredytu z cash flow |

wyższy od 1,5 |

- |

3,8 |

4,3 |

5,1 |

[(zysk netto+amortyzacja)/(rata kredytu+odsetki)] |

|

|

|

|

|

7. Wskaźnik rentowności aktywów (ROA) |

większy od 0 |

- |

0,4 |

0,4 |

0,3 |

[zysk netto/aktywa] |

|

|

|

|

|

8. Wskaźnik rentowności kapitału własnego (ROE) |

większy od 0 |

- |

1,2 |

0,7 |

0,5 |

[zysk netto/kapitał własny] |

|

|

|

|

|

9. Wskaźnik rentowności sprzedaży (ROS) |

większy od 0 |

- |

0,2 |

0,2 |

0,2 |

[zysk netto/sprzedaż netto] |

|

|

|

|

|

Tabela 10. ZESTAWIENIE OPERACYJNYCH PRZEPŁYWÓW PIENIĘŻNYCH dla celów obliczenia NPV i IRR

WYSZCZEGÓLNIENIE |

|

LATA |

|

|

|

2001 |

2002 |

2003 |

2004 |

A. PRZYCHODY PIENIĘŻNE |

0 |

652 080 |

664 050 |

679 440 |

1. Przychody ze sprzedaży |

0 |

652 080 |

664 050 |

679 440 |

2. Inne przychody |

0 |

0 |

0 |

0 |

B. WYDATKI PIENIĘŻNE |

202 350 |

579 024 |

513 949 |

529 232 |

1. Koszty całkowite bez amortyzacji |

0 |

423 852 |

437 817 |

448 058 |

2. Nakłady inwestycyjne |

202 350 |

10 640 |

13 300 |

16 150 |

3. Przyrost kapitału obrotowego |

0 |

84 228 |

2 031 |

2 058 |

4. Podatek dochodowy |

0 |

60 305 |

60 801 |

62 966 |

C. SALDO GOTÓWKI (A-B) |

-202 350 |

73 056 |

150 101 |

150 208 |

D. Skumulowane saldo gotówki |

-202 350 |

-129 294 |

20 806 |

171 014 |

|

|

|

|

|

|

|

|

|

|

Koszt kapitału obcego Kd =Rnom*(1-T) |

14,1% |

14,1% |

14,1% |

14,1% |

Koszt kapitału własnego Ks=D0+Pr |

24,1% |

24,1% |

24,1% |

24,1% |

Wd |

0,44 |

0,34 |

0,12 |

0,00 |

Ws |

0,56 |

0,66 |

0,88 |

1,00 |

WACC |

0,20 |

0,21 |

0,23 |

0,24 |

WACC realny (po odliczeniu inflacji) |

0,12 |

0,13 |

0,15 |

0,16 |

Współczynnik dyskontowy |

0,97 |

0,86 |

0,74 |

0,64 |

Zdyskontowane saldo gotówki |

-196 308 |

62 602 |

111 597 |

95 928 |

|

|

|

|

|

1. Wartość zaktualizowana netto (NPV) |

73 820 |

|

|

|

2. Wewnętrzna stopa zwrotu (IRR) |

16,59% |

|

|

|

Tabela 11. ANALIZA PROGU RENTOWNOŚCI

WYSZCZEGÓLNIENIE |

|

LATA |

|

|

|

2001 |

2002 |

2003 |

2004 |

1. Przychody ze sprzedaży |

- |

652 080 |

664 050 |

679 440 |

2. Koszty zmienne |

- |

357 941 |

368 163 |

378 404 |

3. Marża brutto (1-2) |

- |

294 139 |

295 887 |

301 036 |

4. Stopa marży brutto (3:1) |

- |

0,45 |

0,45 |

0,44 |

5. Koszty stałe |

- |

82 251 |

86 906 |

88 863 |

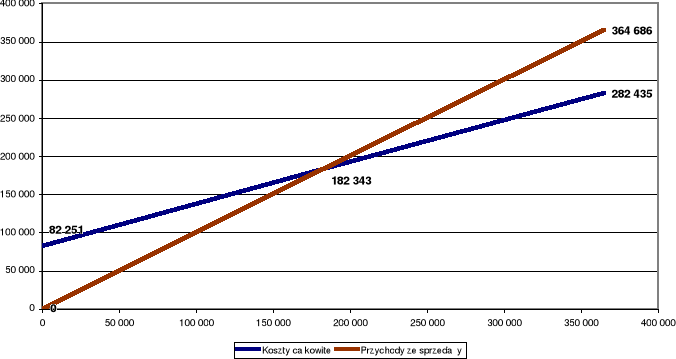

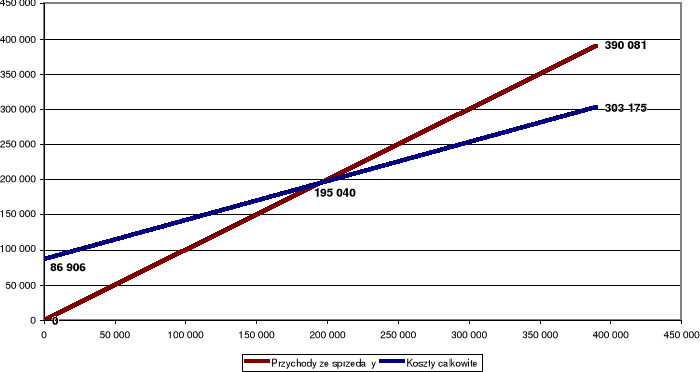

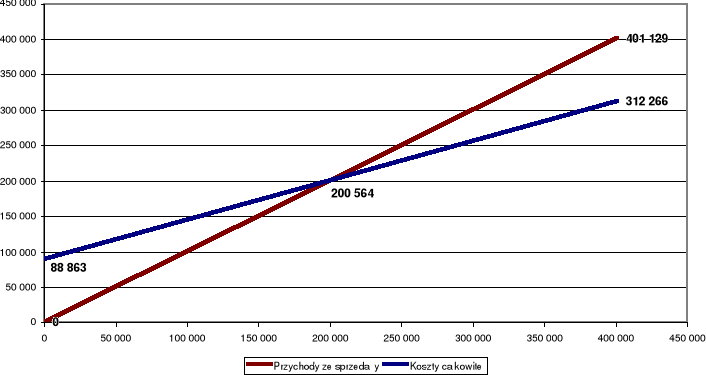

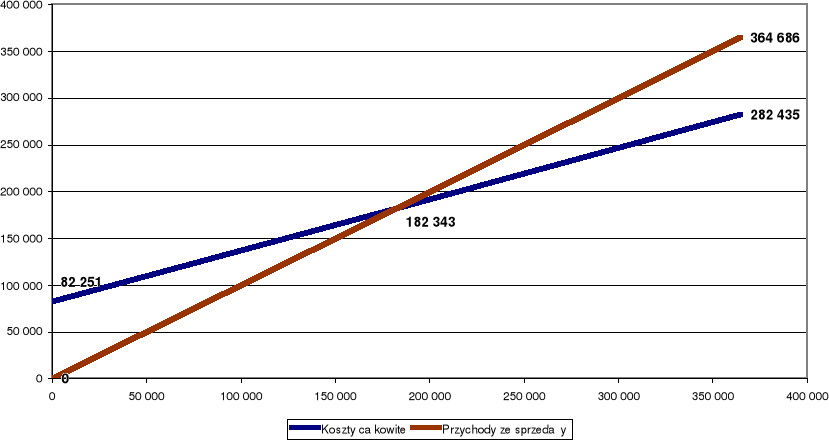

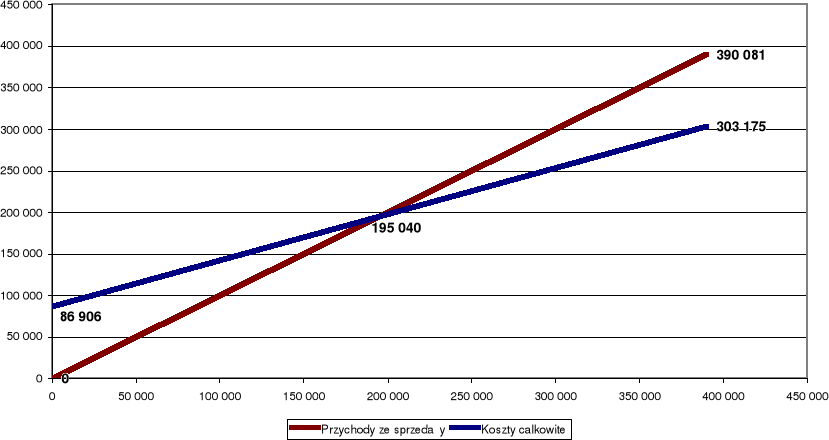

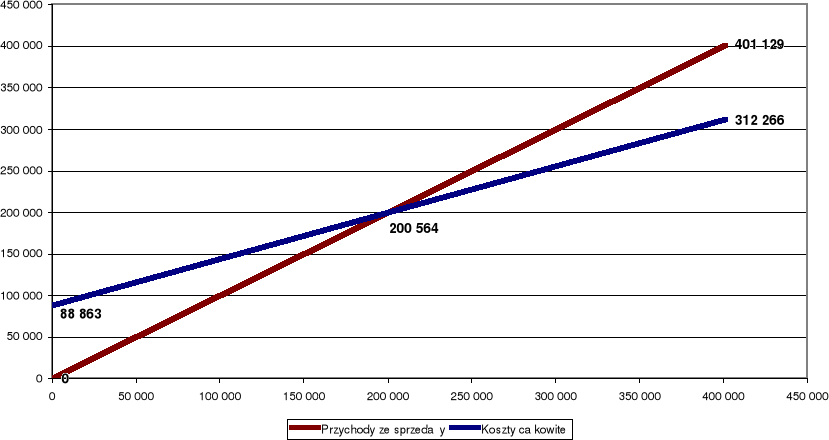

6. PRÓG RENTOWNOŚCI (5:4) |

- |

182 343 |

195 040 |

200 564 |

7. Margines bezpieczeństwa |

|

|

|

|

a) w tys. zł (1-6) |

- |

469 737 |

469 010 |

478 876 |

b) w % (7a/1) |

- |

72,0% |

70,6% |

70,5% |

BEP - 2002

BEP - 2003

BEP - 2004

VII. Aneks

Źródło opracowań:

- witryny internetowe

- literatura w dziedzinie finansów przedsiębiorstw, rachunkowości, ekonomii,

Wyszukiwarka

Podobne podstrony:

sklep z artykulami wyposazeniem wnetrz biznes plan (19 str) YDKF66M3NBYX6D3OJ24QIUUDYU5DOZM4QXLP2KA

biznes plan hurtownia artykułów papierniczych (21 stron) desptyn7uyygnldj36xla5sortmsdduy4w3skmi D

Biznes plan Sklep z artykułami wyposażenia wnętrz

biznes plan (31 stron) (2)

o biznes planie (8 str), biznes plan

Biznes-plan-biuro turystyczne Jurek, Biznes plany

BIZNES PLAN Klocki Ninjago 13

Biznes Plan Kwiaciarnia

Biznes Plan

biznes plan ksero id 89587

biznes plan TreeLogic [ www potrzebujegotowki pl ]

Biznes plan - Motel (16 str)

Biznes Plan - Firma Rekraacyjno - Sportowa Bio-Activ S C, biznes plan - jak pisać i gotowe przykłady

Biznes Plan - Auto-Plus, Prace dyplomowe, Biznes Plany

Biznes plan - Motel (16 str)

ROrs Biznes plan - firma reklamowa, biznes plan - jak pisać i gotowe przykłady, biznes plan

Biznes plan - praca zaliczeniowa, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, F

więcej podobnych podstron