Co zrobiłeś/zrobiłaś w pracy?

- zbadano modelowanie stóp zwrotu z instrumentów finansowych na podstawie SPO I TEL

- zbadano zależność między TPSA a PKO w warunkach działania prawa jednej ceny

- przeprowadzono funkcja autokorelacji (ACF) i autokorelacji cząstkowej (PACF), test autokorelacji Ljunga-Boxa - na ich podstawie stwierdzono czy autokorelacje są zerowe czy nie

- przeprowadzono test normalności rozkładu,

- przeprowadzono testy pierwiastków jednostkowych (ADF, KPSS) - na ich podstawie stwierdzono, czy szeregi są stacjonarne czy niestacjonarne,

- przeprowadzono test Kruskalla-Wallisa - wyniki analizy pozwalają stwierdzić, czy dzień tygodnia wpływa statystycznie istotnie na poziom badanego wskaźnika czy też nie,

- przeprowadzono test serii - sprawdzenie czy serie są losowe czy też nie.

- zbadano kointegrację zmiennych na podstawie

Testu Engle'a-Grangera

Testu Johansena

1. Co to jest stacjonarność, metody badania.

Stacjonarność: Jeśli dla procesu stochastycznego wszystkie momenty są niezależne od czasu to jest on stacjonarny w ścisłym sensie.

Proces stochastyczny jest: Stacjonarny (dokładnie: stacjonarny w ścisłym sensie) - jeżeli wszystkie zmienne losowe tworzące ten proces maja identyczne rozkłady prawdopodobieństwa.

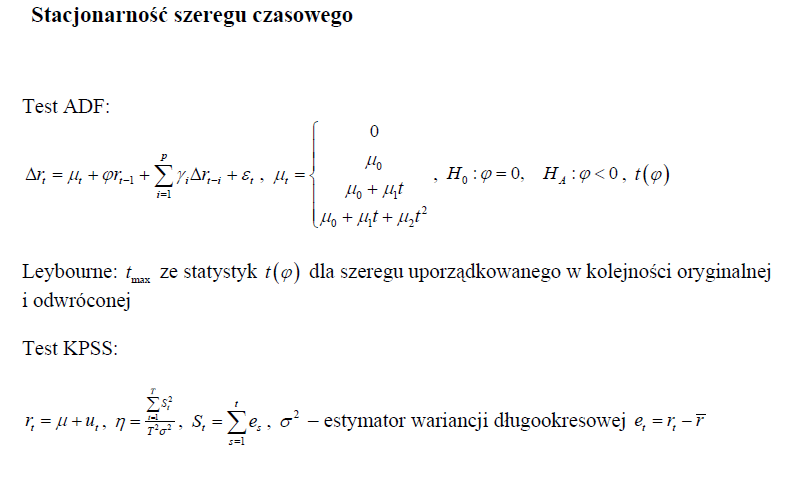

- Stacjonarność szeregu czasowego bada się na podstawie testu ADF oraz testu KPSS

Test ADF

Układ hipotez ma postać:

![]()

- szereg czasowy Yt zawiera pierwiastek jednostkowy (jest niestacjonarny),

![]()

- szereg czasowy Yt nie zawiera pierwiastka jednostkowego (jest stacjonarny).

Brak podstaw do odrzucenia hipotezy zerowej oznacza, że przy danym ryzyku wnioskowania szereg czasowy posiada pierwiastek jednostkowy, tzn. jest niestacjonarny.

Odrzucenie hipotezy zerowej na rzecz hipotezy alternatywnej oznacza, że szereg czasowy jest stacjonarny.

Interpretacje z pracy

Test KPSS (Kwiatkowskiego, Phillipsa, Schmidta i Shina)

W modelu KPSS szereg czasowy zawiera trend deterministyczny, proces błądzenia losowego oraz składnik losowy.

![]()

- proces stacjonarny

![]()

- proces niestacjonarny

Jeżeli statystyka testu < krytyczna wartość - proces stacjonarny

Jeżeli statystyka testu > krytyczna wartość - proces niestacjonarny

Brak podstaw do odrzucenia H0 na rzecz HA - proces stacjonarny

Odrzucamy H0 na rzecz HA - proces niestacjonarny

Wartość krytyczna - 0,463

Test KPSS w hipotezie zerowej zakłada trendostacjonarność badanego szeregu, wobec niestacjonarności w hipotezie alternatywnej. Posiada dwie wersje: z trendem oraz bez trendu. Jeżeli obliczona wartość statystyki jest wyższa niż odpowiednia wartość krytyczna to odrzucamy hipotezę zerową.

Interpretacje z pracy

Równania dla ADF i KPSS

2. Wymienić własności szeregów czasowych i jedną własność opisać

Szeregiem czasowym zmiennej ekonomicznej ![]()

nazywać będziemy uporządkowany chronologicznie zbiór wartości jakie zaobserwowano i jakie, jak zakładamy, są wynikiem istnienia pewnego mechanizmu (w szczególności losowego) generującego te obserwacje. Pojedynczy szereg czasowy zmiennej ![]()

zapisywać będziemy:

![]()

.

Szeregi czasowe przedstawiają jak pewne zjawiska zmieniają się w czasie. Służą do wykrywania prawidłowości w zakresie dynamiki zjawisk.

Własności szeregów czasowych:

- występowanie w szeregach stóp zwrotu efektu skupiania (gromadzenia) zmienności, czyli niestałości wariancji stóp zwrotu w czasie,

- występowanie efektu leptokurtozy i grubszych ogonów rozkładów stóp zwrotu od rozkładu normalnego,

- występowanie efektu skośności rozkładów stóp zwrotu,

- występowanie efektu autokorelacji stóp zwrotu,

-występowanie efektu dźwigni - czyli asymetrycznego wpływu informacji pozytywnych i negatywnych na poziom przyszłej wariancji,

-występowanie efektu długiej pamięci w szeregach zmienności.

Autokorelacja opisuje, w jakim stopniu dany wyraz szeregu zależy od wyrazów poprzednich w szeregu czasowym. Do oceny efektu autokorelacji służy statystyka Ljunga-Boxa. Jeżeli przyjmuje ona małe wartości dla wszystkich opóźnień, także minimalne ryzyko konieczne do zaakceptowania, aby odrzucić hipotezę zerową o tym, że współczynniki autokorelacji są zerowe tj. [wartość p], jest w każdym przypadku znacznie odległa od zera. Zatem dla małego ryzyka wnioskowania np.a=0,05, nie mamy podstaw do odrzucenia hipotezy zerowej, że autokorelacje są zerowe. Jeżeli współczynniki autokorelacji nie są statystycznie istotne to brak podstaw do odrzucenia h0 o braku istotności współczynników autokorelacji. Jeżeli natomiast współczynniki autokorelacji są statystycznie istotne to odrzucamy h0.

Wyszukiwarka

Podobne podstrony:

w2 dzienne, Studia - Materiały, Ekonometria

KompAnSzerCzasW7, Studia - Materiały, Ekonometria

egzam2, Studia - Materiały, Ekonometria

Wykład 5 MINI, studia materiały, EKONOMIA

core, Studia - Materiały, Ekonometria

Sprawozdanie z Laboratoriów z przedmiotu Ekonometria Fina nsowa 1, Studia - Materiały, Ekonometria

Sprawozdanie z Laboratoriów z przedmiotu Ekonometria Fina nsowa 2, Studia - Materiały, Ekonometria

20080520 Ekonometria szeregow czasowych, Studia - Materiały, Ekonometria

Wykład 5, studia materiały, EKONOMIA

ALIANS na anglika, studia, studia materiały, Akademia ekonomiczna, Finansowanie projektów ochrony śr

REFERAT-UB.EK, studia, studia materiały, Akademia ekonomiczna, Finansowanie projektów ochrony środow

Biznes plan - praca zaliczeniowa, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, F

PESK, studia, studia materiały, Akademia ekonomiczna, Finansowanie projektów ochrony środowiska-Kożu

Ekonomia - definicja i teorie ekonomiczne, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ek

Wskaźniki, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, Finanse itp

ekonomika wyklady, Transport Polsl Katowice, 6 semestr, Studia 6, Materiały Jacek, Ekonomika transpo

zarzadzanie uslugami - projekt, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ekonomia, Fin

więcej podobnych podstron