WYKORZYSTANIE RACHUNKOWOŚCI ZARZĄDCZEJ DO KONTROLOWANIA PROCESU REALIZACJI DECYZJI

1. KALKULACJE CENOWE

1.1 Podstawowe czynniki kształtujące ceny

Kalkulacje cenowe należą do podstawowych problemów rozwiązywanych w ramach rachunkowości zarządczej . Rola i miejsce decyzji cenowych w problematyce rachunkowości zarządczej wynika z faktu , że prawidłowe kształtowanie cen należy do tych decyzji ekonomicznych podejmowanych przez przedsiębiorstwa , które wpływają bezpośrednio na sytuację przedsiębiorstwa na rynku oraz na rentowność prowadzonej działalności . Cena jest bowiem tym parametrem ekonomicznym , od którego zależy bezpośrednio wielkość sprzedaży produktów oraz przychód ze sprzedaży , a w konsekwencji kwota wyniku finansowego . Prawidłowo ustalona cena sprzedaży produktów powinna przyczynić się do zwiększenia zysku przedsiębiorstwa . Z drugiej strony cena niewłaściwie ustalona powoduje zmniejszenie kwoty zysku .

Zmienność otoczenia , w którym funkcjonuje przedsiębiorstwo powoduje , że prawidłowe kształtowanie cen jest procesem złożonym , wymagającym uwzględnienia wielu czynników . Dlatego ważne jest rozpoznanie podstawowych uwarunkowań kształtowania cen , które wpływają na poziom cen .

Ogół czynników wpływających na kształtowanie cen można podzielić, ze względu na ich źródło , na dwie grupy :

czynniki zewnętrzne ,

czynniki wewnętrzne .

Czynniki zewnętrzne traktuje się czynniki niezależne od przedsiębiorstwa. Źródłem działania tych czynników jest otoczenie przedsiębiorstwa . Do czynników wpływających na ceny zalicza się :

• konkurencję na rynku ,

• zachowania konsumentów ,

• prawne regulacje cen .

Czynniki zewnętrzne wywierają łączny wpływ na wielkość sprzedaży produktów przedsiębiorstwa . Zazwyczaj bowiem wielkość sprzedaży jest malejącą funkcją poziomu ceny : im wyższa jest cena produktu , tym mniejsza jest wielkość jego sprzedaży i odwrotnie . Dlatego wielkość sprzedaży jest traktowana jako jedna z dwóch podstawowych determinant kształtowania cen .

Czynniki wewnętrzne traktuje się czynniki zależne od przedsiębiorstwa . Źródłem czynników wewnętrznych jest samo przedsiębiorstwo . Do czynników mających wpływ na ceny , zalicz się przede wszystkim :

• zdolność produkcyjną ,

• sytuację finansową przedsiębiorstwa ,

• strukturę asortymentową produkcji ,

• warunki zaopatrzenia i zbytu .

Czynniki wewnętrzne wywierają natomiast łączny wpływ na poziom kosztów własnych produktów . Przy czym występuje zależność między poziomem kosztów , a wielkością produkcji ( sprzedaży ) . Zazwyczaj bowiem wraz ze wzrostem wielkości produkcji maleją koszty jednostkowe . Przez to cena produktu zależy od kosztów własnych produktów . Koszty traktowane są zatem jako druga podstawowa determinanta kształtowania cen .

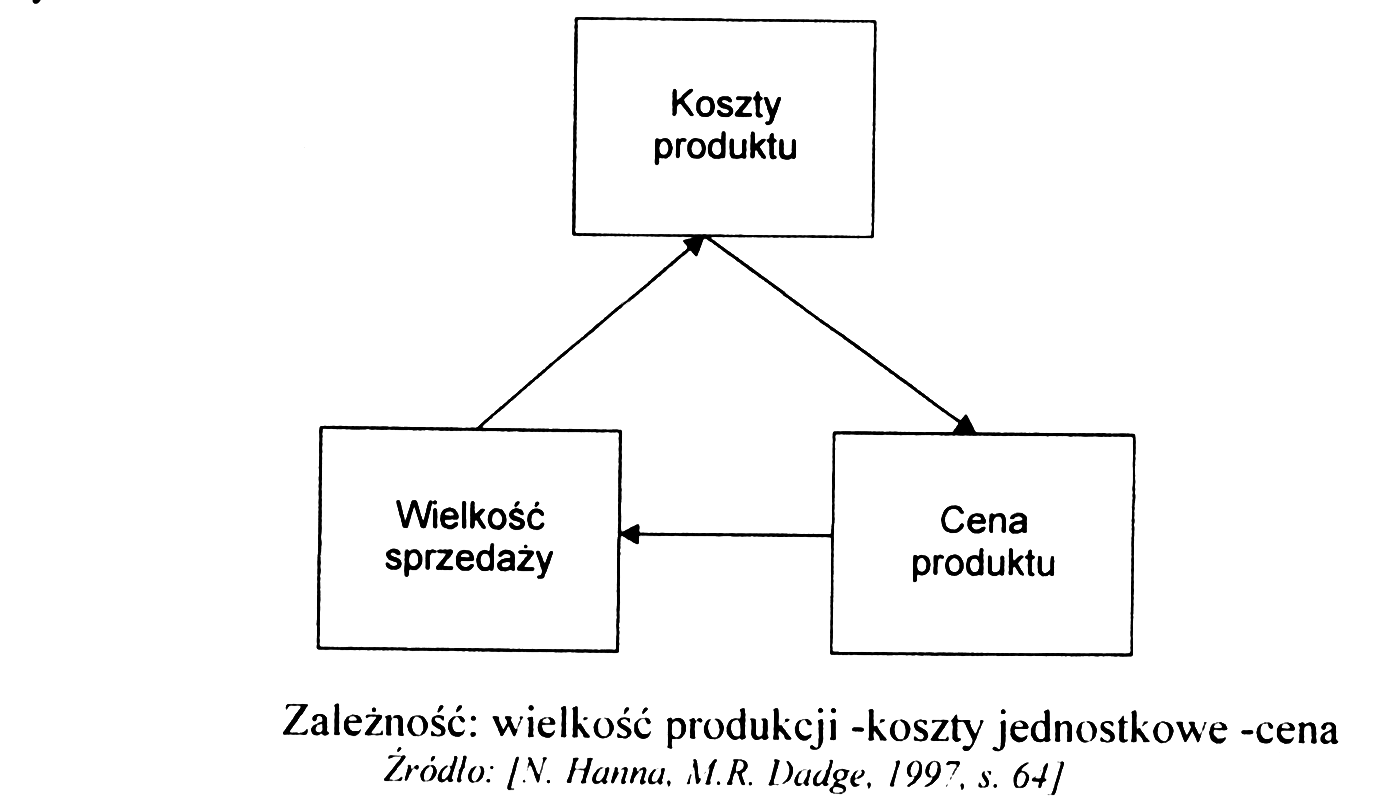

Wielkość sprzedaży produktów oraz poziom kosztów własnych zostały uznane jako dwie podstawowe determinanty kształtowania cen . Zależność między cenami , a wielkością sprzedaży ( produkcji ) i kosztami jednostkowymi produktu jest przedstawiona na rysunku 1.

RYSUNEK 1

1.2 Kalkulacje ceny sprzedaży

Kalkulacje cen sprzedaży produktów powinny opierać się na racjonalnych podstawach . Kalkulacje te powinny być przeprowadzone przy wykorzystaniu wiarygodnych informacji dotyczących wielkości , które kształtują poziom cen sprzedaży . Prawidłowo przeprowadzone kalkulacje cenowe wymagają uwzględnienia przy określeniu poziomu cen zwłaszcza poziomu kosztów własnych produktów . Poziomy kosztów własnych produktów i cen decydują bowiem o stopniu rentowności produktów . To powoduje , że podstawową formułą ustalenia cen sprzedaży produktów jest formuła kosztowa .

Kosztowa formuła cen nazywana jest także formułą cenową ,,koszt plus ...” . Zgodnie z tą formułą cena sprzedaży produktu powstaje przez dodanie do jednostkowego kosztu produktu narzutu marży jednostkowej , jaka powinna być zrealizowana na sprzedaży produktu . W zależności od przyjętej kategorii kosztu jednostkowego oraz marży jednostkowej , otrzymuje się różne postacie kosztowej formuły cen .

Klasyczna formuła kosztowa jest oparta na założeniu , że cena sprzedaży produktu powinna w całości pokryć pełny jednostkowy koszt własny produktu i zapewnić osiągnięcie określonego zysku . Przy tej formule cena sprzedaży produktu jest ustalona zgodnie ze wzorem :

p = k + z

gdzie :

p - cena sprzedaży produktu ,

k - jednostkowy koszt własny produktu ,

z - zysk przypadający na jednostkę produktu .

Zysk jednostkowy może być również wyrażony w wielkościach względnych w postaci narzutu . W tym przypadku cenę sprzedaży produktu będzie wyrażał zapis :

![]()

gdzie :

n - oznacza narzut zysku jednostkowego .

Zalety formuły cenowej ,,koszt plus ...”.

Podstawową zaletą tej formuły jest to , że jest ona prosta , a dzięki temu łatwa w zastosowaniu . Przy tej formule kalkulacja ceny sprzedaży jest oparta na wiarygodnych informacjach , gdyż jednostkowe koszty własne produktów są ustalone w ramach systematycznego rachunku kosztów . Dzięki temu poziom cen może być racjonalnie uzasadniony .

Wady klasycznej formuły kosztowej

Najważniejszą wadą jest to , że poziom ceny sprzedaży zależy tylko od jednj wielkości , którą jest pełny jednostkowy koszt własny produktu . Koszt ten oddaje jedynie wewnętrzne uwarunkowania produkcji , natomiast nie uwzględnia uwarunkowań rynkowych , w tym zwłaszcza krótkookresowych wahań w wielkości sprzedaży . Przez to spadek ilości sprzedaży , pociąga za sobą spadek ilości produkcji , powoduje podwyższenie ceny sprzedaży . Dzieje się tak dlatego , ponieważ w klasycznej formule kosztowej zakłada się określony poziom zysku jednostkowego .

Inna wada klasycznej formuły kosztowej jest związana z zasadami kalkulacji kosztów jednostkowych . W ramach kalkulacji zachodzi konieczność rozliczenia kosztów pośrednich między produkty . Ponieważ rozliczenie to odbywa się na podstawie umownych kluczy rozliczeniowych , dlatego od przyjętego sposobu rozliczenia tych kosztów zależy wysokość jednostkowego kosztu własnego produktu . W konsekwencji wpływa to także na poziom ceny sprzedaży .

1.3 Określanie dolnych granic cen

Dolna granica ceny jest to najniższa cena sprzedaży produktu lub realizacji zamówienia , której obniżenie spowodowałoby zmniejszenie globalnego zysku osiąganego przez przedsiębiorstwo .

Określenie dolnych granic cen ma charakter analiz krótkookresowych , które przeprowadza się przy danych zdolnościach produkcyjnych przedsiębiorstwa . Wykorzystuje się tu informacje dostarczane przez rachunek kosztów zmiennych , a więc informacje o kosztach stałych i zmiennych . Przy czym jako istotne traktuje się informacje o kosztach zmiennych produktów . Natomiast informacje o kosztach stałych , które są związane z danym poziomem zdolności produkcyjnych , są uważane jako nieistotne .

Problem określania dolnych granic cen ma szczególne znaczenie w rozważaniach dotyczących przyjęcia dodatkowej oferty . W rozważaniach tych dolne granice cen stanowią kryteria opłacalności dotyczące przyjęcia lub odrzucenia dodatkowego zamówienia . Decyzje w tym zakresie powinny uwzględniać wszystkie skutki finansowe , jakie może spowodować przyjęcie dodatkowej oferty przy danych zdolnościach produkcyjnych .

1.4 Wyznaczanie ceny optymalnej

Optymalny poziom cen sprzedaży produktów powinien być rozpatrywany z punktu widzenia globalnego zysku osiąganego na sprzedaży tych produktów . Warunek ten może być zapisany jako maksymalizacja następującej funkcji celu :

Z = S - K

gdzie :

Z - globalny zysk na sprzedaży produktów ,

S - przychód ze sprzedaży produktów ,

K - całkowite koszty własne sprzedanych produktów .

Aby więc wyznaczyć optymalną cenę sprzedaży produktu , przy której przedsiębiorstwo osiąga maksymalny zysk , należy zmaksymalizować funkcję zysku . Przy czym maksymalizacja funkcji zysku jest równoważna z warunkiem :

przychód krańcowy = koszt krańcowy .

Oznacza to , że przedsiębiorstwo osiąga maksymalny zysk na sprzedaży produktu wówczas , gdy przychód krańcowy i koszt krańcowy są sobie równe.

Jeśli przychód krańcowy nie będzie równy kosztowi krańcowemu , wówczas nastąpi spadek zysku osiąganego na sprzedaży produktu . Wtedy bowiem zachodzi jedna z dwóch poniższych relacji :

koszty rosną szybciej od przychodu , lub

przychód spada szybciej od kosztów .

Przychód krańcowy jest stosunkiem przyrostu przychodu ze sprzedaży do wielkości sprzedaży : Δ S

SK = -----

Δ Q

Koszt krańcowy natomiast jest stosunkiem przyrostu kosztów całkowitych do przyrostu wielkości produkcji :

Δ K

KK = -----

Δ Q

Warunkiem osiągnięcia maksymalnego zysku jest więc równość :

SK = KK

Cena sprzedaży produktu , przy której zachodzi powyższa równość jest ceną optymalną .

2. DECYZYJNE RACHUNKI KOSZTÓW I WYNIKÓW

2.1 Istota rachunków decyzyjnych

Decyzje są aktami wyboru jednego wariantu działania spośród wielu możliwych wariantów . Wybór określonego wariantu decyzji , czyli podjęcia decyzji , następuje w trakcie procesu decyzyjnego .

Podejmowanie decyzji jest przede wszystkim procesem wyboru , który jest uwarunkowany przez możliwość wyboru przynajmniej jednego wariantu z wielu możliwych rozwiązań oraz przez określenie kryterium determinującego wybór określonego wariantu .

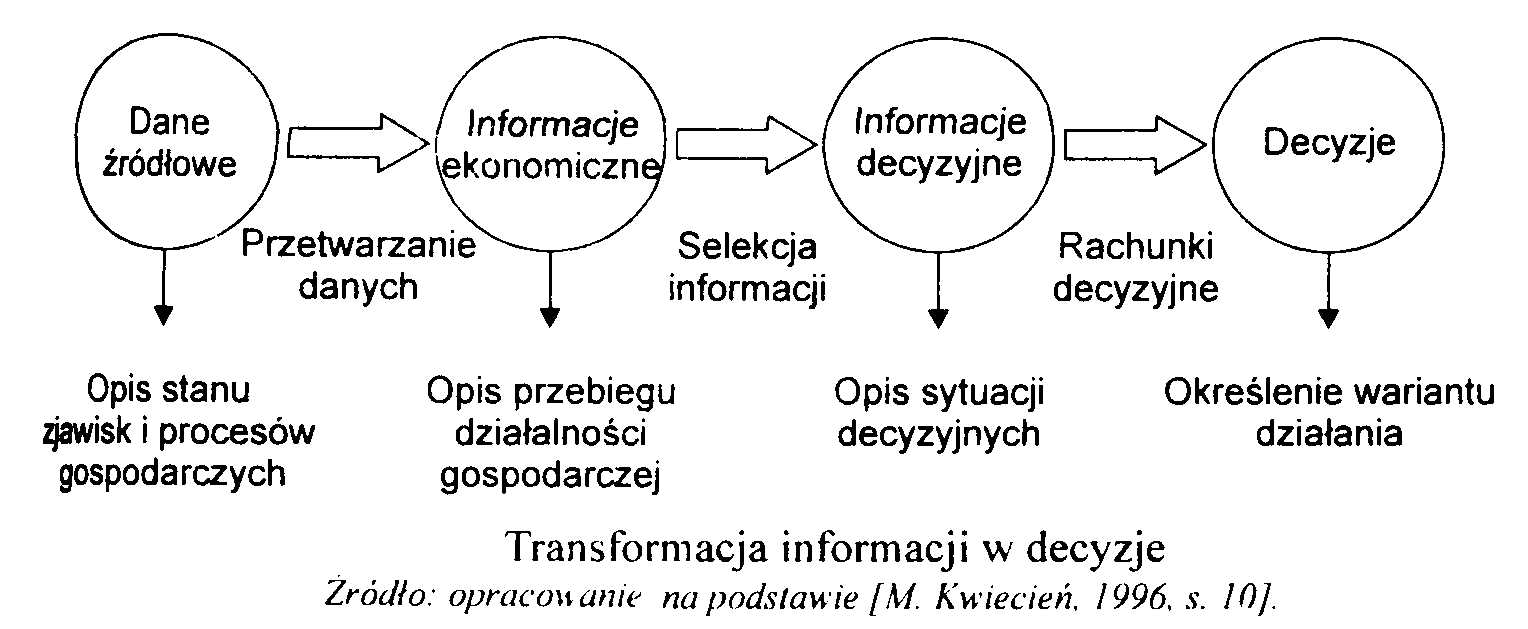

Szczególne znaczenie przy podejmowaniu racjonalnych decyzji ekonomicznych odgrywają informacje pochodzące z systemu rachunkowości zarządczej . Informacje te umożliwiają bowiem opis różnych sytuacji decyzyjnych powstających w konkretnych warunkach zarządzania przedsiębiorstwem . Następnie dokonuje się analizy i dalszego przetwarzania tych informacji w ramach decyzyjnych rachunków wyboru . Rachunki decyzyjne obejmują zatem wszelkie działania rachunkowe związane z wykorzystaniem informacji ekonomicznych przy podejmowaniu racjonalnych decyzji .

W systemie rachunkowości zarządczej następuje więc przetwarzanie informacji ekonomicznych w celu ich przystosowania do dokonywania wyborów decyzyjnych . Proces tego przetwarzania jest przedstawiony na rysunku 2 .

RYSUNEK 2

Informacje ekonomiczne pochodzące z systemu rachunkowości zarządczej mogą w rachunkach decyzyjnych występować w dwojakiej roli :

parametrów opisujących różne sytuacje decyzyjne , czyli wielkości , które są traktowane jako znane ,

kryteriów wyboru optymalnej decyzji , tj. decyzji najkorzystniejszej z przyjętego punktu widzenia .

2.2 Wybór asortymentu produkcji

Decyzje związane z wyborem odpowiedniej struktury asortymentowej produkcji wymagają rozwiązania dwóch problemów :

ustalenia , które produkty należy wytwarzać i sprzedawać ,

określenia , w jakich ilościach należy wytwarzać poszczególne produkty .

Decyzje w tym zakresie mają charakter decyzji krótkookresowych . Ma to określone konsekwencje dla przyjęcia określonego kryterium wyboru oraz podstawowej bazy informacyjnej .

Problem wyboru struktury asortymentowej produkcji jest rozpatrywany przy przyjęciu określonego kryterium decyzyjnego . Najczęściej kryterium wyboru struktury asortymentowej produkcji jest zysk osiągany ze sprzedaży produktów . Optymalną strukturą produkcji będzie więc taka struktura , która gwarantuje przedsiębiorstwu maksymalny zysk ze sprzedaży produktów .

Wybór struktury asortymentowej produkcji odbywa się na podstawie informacji o kosztach własnych produktów . Ponieważ decyzje dotyczące struktury asortymentowej produkcji mają charakter krótkookresowy , dlatego podstawowym źródłem informacji kosztowych jest tu rachunek kosztów zmiennych . Dla decyzji tych ważny jest zatem podział kosztów na koszty stałe i koszty zmienne . Analiza kształtowania się tych kosztów powinna umożliwić ocenę wpływu zmiany struktury produkcji oraz wielkość produkcji określonych wyrobów na łączną kwotę wyniku finansowego .

Problem wyboru struktury asortymentowej produkcji jest rozpatrywany odrębnie w dwóch różnych sytuacjach :

w warunkach braku ograniczeń zdolności produkcyjnych ,

w warunkach występowania ograniczeń zdolności produkcyjnych .

Przy braku ograniczeń co do zdolności produkcyjnych przedsiębiorstwo ma znacznie większą swobodę decyzyjną , jeśli chodzi o kształtowanie wielkości struktury produkcji , niż przy pełnym ich wykorzystaniu .

2.3 Wybór sposobu produkcji

Jeśli określone sposoby produkcji charakteryzują się takimi samymi kosztami stałymi , natomiast różnią się jednostkowymi kosztami zmiennymi , to wybór sposobu produkcji jest jednoznaczny : należy wybrać ten wariant , który wymaga poniesienia najniższych jednostkowych kosztów zmiennych . Również oczywisty jest wybór wariantu produkcji , jeśli pewne warianty mają identyczne jednostkowe koszty zmienny , natomiast różnią się kosztami stałymi . W takiej sytuacji wybiera się taki wariant produkcji , który wymaga poniesienia najniższych kosztów stałych . Nie ma także problemu z wyborem wariantu produkcji , jeśli pewien sposób produkcji wymaga poniesienia niższych kosztów stałych jednostkowych kosztów zmiennych niż inne warianty .

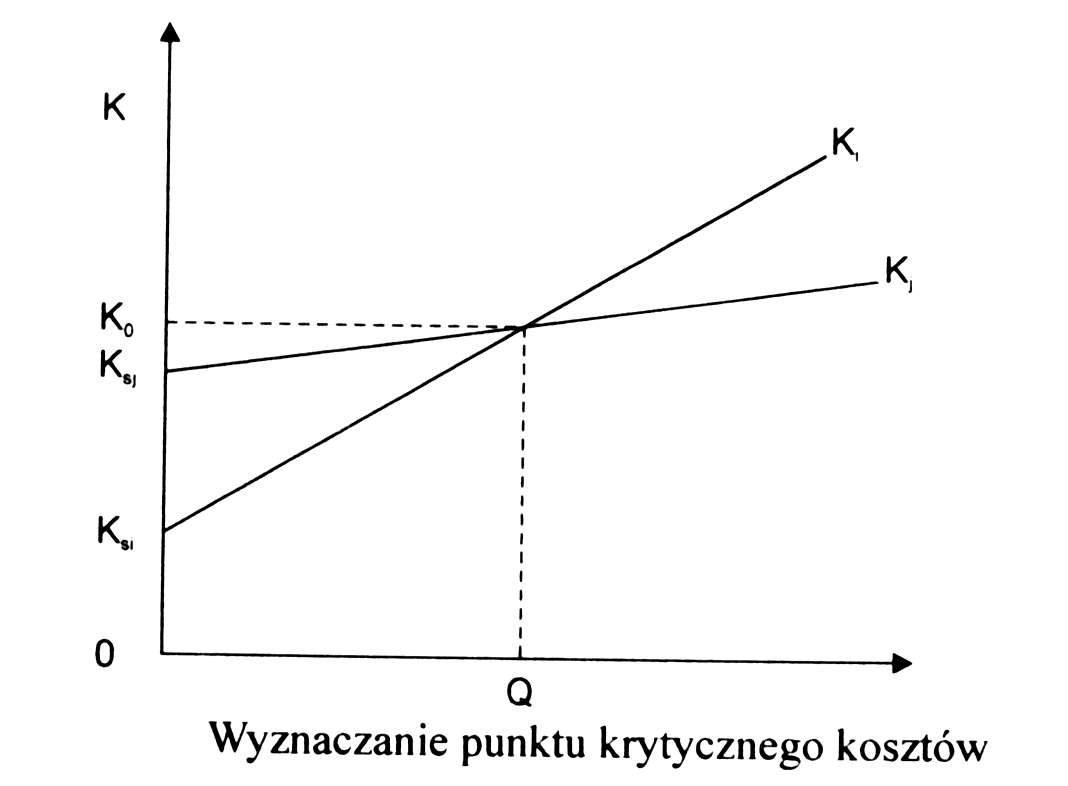

Sytuacja komplikuje się , jeśli porównywane sposoby produkcji różnią zarówno co do kosztów stałych , jak i co do kosztów zmiennych . Przy czym określony sposób produkcji ma koszty stałe wyższe , a jednocześnie jednostkowe koszty zmienne niższe niż inny wariant . W takiej sytuacji narzędziem pomocnym przy wyborze sposobu produkcji jest punkt krytyczny kosztów .

Punkt krytyczny kosztów rysunek 3

RYSUNEK 3

Na rysunku tym punkt krytyczny kosztów jest wyznaczony przez punkt przecięcia prostych kosztów całkowitych porównywanych sposobów produkcji . Widzimy , że do punktu krytycznego wariant ,,i” jest korzystniejszy , gdyż wymaga poniesienia niższych kosztów . W punkcie krytycznym koszty całkowite obu wariantów są takie same . Natomiast powyżej punktu krytycznego tańszy w realizacji jest wariant ,,j” , gdyż wymaga poniesienia niższych kosztów .

Punkt krytyczny kosztów ukazuje relację między kosztami dwóch różnych sposobów produkcji . Przy porównaniu alternatywnych sposobów produkcji punkt krytyczny może być wyznaczony dla wszystkich par rozpatrywanych sposobów wytwarzania . W takim przypadku dochodzenie do najkorzystniejszego wariantu produkcji odbywa się w drodze analizy porównawczej kształtowania się wszystkich wyznaczonych punktów krytycznych .

Punkt krytyczny kosztów umożliwia dokonywanie wyboru najkorzystniejszego sposobu produkcji na podstawie kryterium kosztowego . Zagadnienie wyboru sposobu produkcji może być także rozpatrywane przy uwzględnieniu kryterium wyniku finansowego . W tym przypadku należy dodatkowo uwzględnić funkcję przychodu ze sprzedaży , a następnie przeprowadzić analizę progu rentowności dla każdego sposobu produkcji .

Analiza punktu krytycznego kosztów oraz analiza progu rentowności dla różnych sposobów produkcji dostarczają odmiennych informacji . Analiza progu rentowności uwzględnia jednakże szerszy zakres parametrów ekonomicznych . Obydwie analizy mogą być użytecznym i narzędziami przy wyborze sposobu działania .

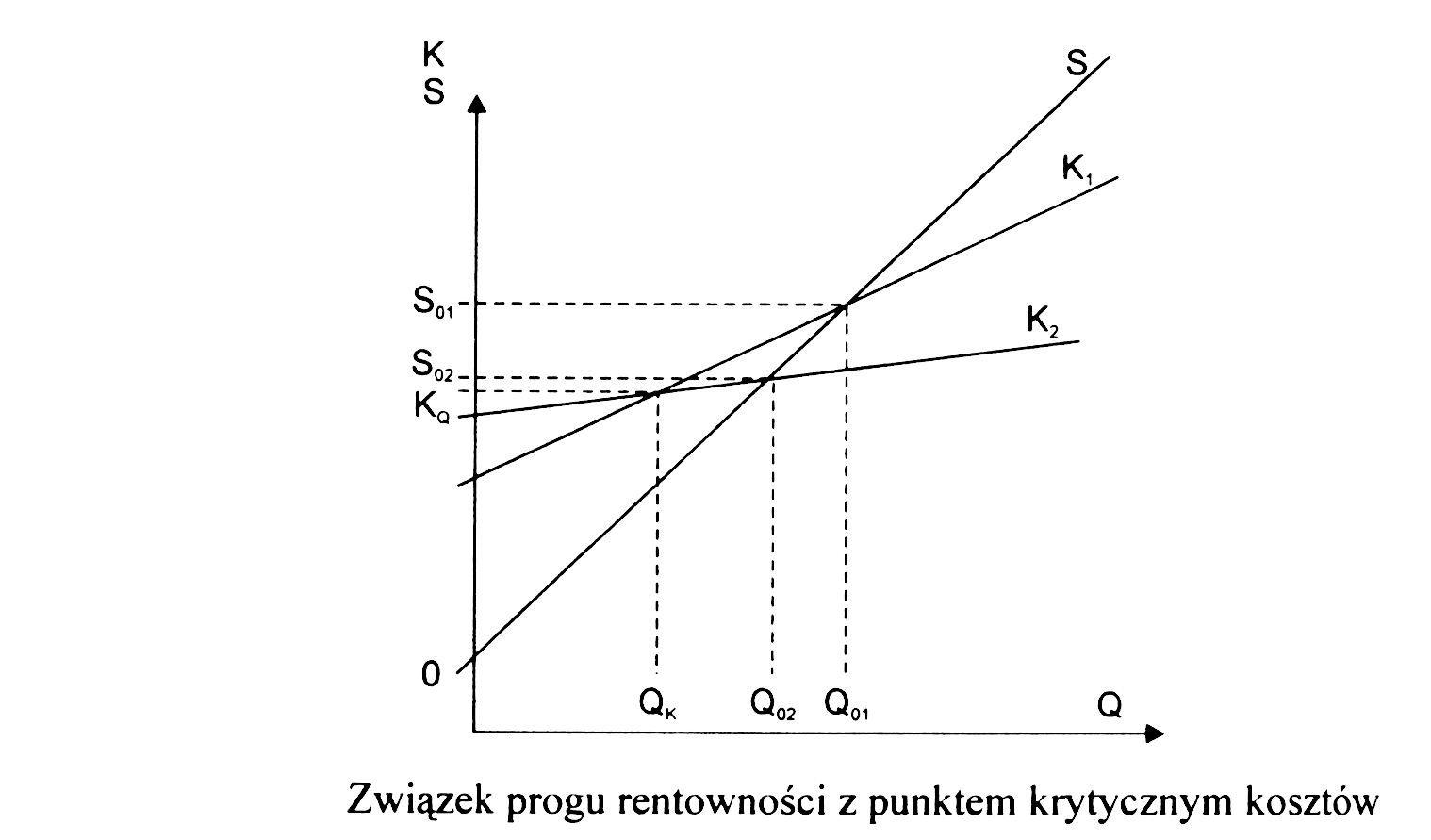

Związek progu rentowności z punktem krytycznym kosztów jest przedstawiony graficznie na rysunku 4

RYSUNEK 4

Na rysunku tym widzimy , że punkt krytyczny kosztów znajduje się w miejscu , w którym proste kosztów całkowitych porównywanych sposobów produkcji pokrywają się . Ponieważ mamy dwa różne sposoby produkcji , którym odpowiadają dwie różne proste kosztów całkowitych , dlatego otrzymujemy dwa progi rentowności . Progi te znajdują się w punktach przecięcia się prostej przychodu z prostymi kosztów całkowitych porównywalnych sposobów produkcji .

Zauważamy , że próg rentowności jest osiągnięty później przy tym wariancie , który ma mniejsze koszty stałe , a większe koszty zmienne . Jest tak wtedy , gdy punkt krytyczny kosztów jest niższy od progów rentowności . Jeśli natomiast punkt krytyczny kosztów jest wyższy od progów rentowności , wówczas próg rentowności jest osiągnięty później przy tym sposobie produkcji , który charakteryzuje się wyższymi kosztami stałymi .

3. RACHUNEK KOSZTÓW DZIAŁAŃ

3.1 Rachunek kosztów działań jako instrument zarządzania

Rachunek kosztów działań jest systemem rachunku kosztów przystosowanym do sterowania przebiegiem procesu gospodarczego w układzie działań . Podstawową ideową rachunku kosztów działań jest większe powiązanie ponoszonych kosztów , a zwłaszcza kosztów pośrednich , z przyczynami ich powstawania . W rachunku kosztów działań szczególną uwagę poświęca się zasadą kalkulacji kosztów pośrednich .

Podstawowym zadaniem w rachunku kosztów działań jest określenie czynników determinujących poziom kosztów pośrednich oraz ustalenie ich zmienności względem określanych parametrów działalności . Podstawowym założeniem , na którym opiera się koncepcja ABC jest to , że proces gospodarczy przedsiębiorstwa obejmuje szereg odrębnych działań , które są niezbędne do wytworzenia i sprzedaży produktów ( wyrobów lub usług).Wykonanie tych działań powoduje ponoszenie określonych kosztów . Uznaje się więc , że pierwotną przyczyną powstania kosztów są działania , które przyczyniają się do wytworzenia i sprzedaży produktów . Przy czym koszty poszczególnych działań mogą być bezpośrednio lub pośrednio związane z określonymi produktami .

R. Coper i R.S. Kaplan sformułowali dwie zasady , którymi należy kierować się przy podejmowaniu decyzji o wprowadzeniu rachunku kosztów działań . Są to :

zasada wysokich kosztów pośrednich sugerująca wprowadzenie rachunku kosztów działań w tych przedsiębiorstwach , w których udział kosztów pośrednich i kosztów działalności pomocniczej w kosztach całkowitych jest wysoki i wykazuje tendencje rosnącą ,

zasada dużej różnorodności sugerująca wprowadzenie systemu ABC w przedsiębiorstwach charakteryzujących się szerokim asortymentem produkcji , dużym zróżnicowaniem klientów oraz dużą różnorodnością procesów gospodarczych .

Prawidłowe wdrożenie rachunku kosztów działań wymaga , by były spełnione określone warunki . Do podstawowych z nich należy zaliczyć :

możliwość jednoznacznego rozdzielenia globalnych kosztów pośrednich między poszczególne działania ,

adekwatność określenia kosztów każdego wyodrębnionego działania do wielkości działania powodującego te koszty ,

możliwość podziału wielkości działań na części przyporządkowane poszczególnym rodzajom produktów .

Jeśli rachunek kosztów działań będzie wdrożony prawidłowo , wówczas może on być źródłem cennych informacji dla sprawnego zarządzania przedsiębiorstwem . Rachunek kosztów działań stwarza bowiem podstawy do:

budżetowania kosztów działań i produktów ,

oceny rentowności produktów ,

kształtowania optymalnego programu produkcji ,

dokonywania wyborów kierunków sprzedaży ,

weryfikacji polityki cenowej przedsiębiorstwa ,

optymalizacji przebiegu procesów gospodarczych .

3.2 Identyfikacja działań

Działania stanowią podstawowy element rachunku kosztów działań . Dlatego prawidłowa identyfikacja działań składających się na proces gospodarczy realizowany w przedsiębiorstwie jest zagadnieniem niezmiernie ważnym i odpowiedzialnym . Od niej zależy bowiem dokładność rozliczania i kalkulacji kosztów .

Ważnym zagadnieniem związanym z identyfikacją działań jest określenie odpowiednich miar wielkości działań . Miary te są charakterystykami poszczególnych działań , przedstawiającymi powiązania między wielkością działań , a poziomem ponoszonych kosztów . Na podstawie tych miar jest dokonywane rozliczanie kosztów działań między te wszystkie produkty , dla których poszczególne działania były wykonane . Rodzaj zastosowanych miar wielkości działań wpływa na rezultaty rozliczenia kosztów działań między produkty , dlatego dobór tych miar jest zagadnieniem bardzo ważnym w całym systemie rachunku kosztów działań .

Miary wielkości poszczególnych działań powinny być czynnikami , które wpływają na wysokość kosztów poszczególnych działań . Miary te powinny odznaczać się określonymi własnościami takich , jak :

odzwierciedlać zapotrzebowania poszczególnych produktów na określone działania ,

pozostawiać w proporcjonalnym związku z kosztami rozlicznymi na ich podstawie ,

ukazywać jedną z cech produktów pracy ,

być łatwymi do zmierzenia ,

być wyrażalnymi raczej ilościowo niż wartościowo .

Charakterystykami działań , które pełnią rolę miar wielkości wykonywanych działań są zazwyczaj :

liczba wykonywanych działań ,

czas trwania działań ,

ilość zasobów zużywanych przy wykonywaniu działań ,

wartość działań .

Ilość miar zastosowanych do pomiaru wielkości danego działania może być różna . Niekiedy określonemu działaniu może być przypisana jedna miara , która jest uznana za główną przyczynę ponoszenia kosztów . W innych zaś przypadkach wielkość danego działania może być określana za pomocą kilku miar , odpowiadających różnym czynnikom uznanym za przyczyny powstawia kosztów .

Liczba miar wielkości działań zastosowanych jako podstawy rozliczania kosztów działań między produkty , zależy od zakładanego poziomu dokładności tych rozliczeń . Czynnikiem warunkującym tę liczbę jest ponadto stopień złożoności procesu produkcyjnego i wykonywanych działań . Im więcej zastosuje się podstaw rozliczenia kosztów działań na produkty , tym większy będzie poziom dokładności rozliczeń . Z drugiej strony jednakże strony należy wziąć pod uwagę koszt pomiaru wielkości działań przy zastosowaniu różnych miar , który jest zazwyczaj wysoki . Dlatego liczba zastosowanych miar wielkości działań powinna być kompromisem między pożądaną dokładnością rozliczeń , a kosztem dokonywania pomiaru działań .

Miary wielkości działań są najważniejszym elementem rachunku kosztów działań . Wartości tych miar stanowią bowiem podstawę do rozliczania kosztów pośrednich , wspólnych dla różnych produktów , między poszczególne produkty . Ważne jest tu , aby miary wielkości działań oddawały przyczyny ponoszenia kosztów związanych z wykorzystaniem działań . W takim przypadku koszty działań przyporządkowane produktom będą adekwatne do wielkości działań wykonywanych przy wytworzeniu produktów .

Miary wielkości działań , oprócz tego że są kluczami podziałowymi kosztów pośrednich , pełnią także inną ważną rolę w systemie ABC . Pełnią one mianowicie rolę parametrów kosztów pośrednich . Na podstawie wartości tych miar możliwe jest bardziej dokładne budżetowanie kosztów pośrednich, co jest szczególnie istotne w sytuacji baraku norm dla tych kosztów .

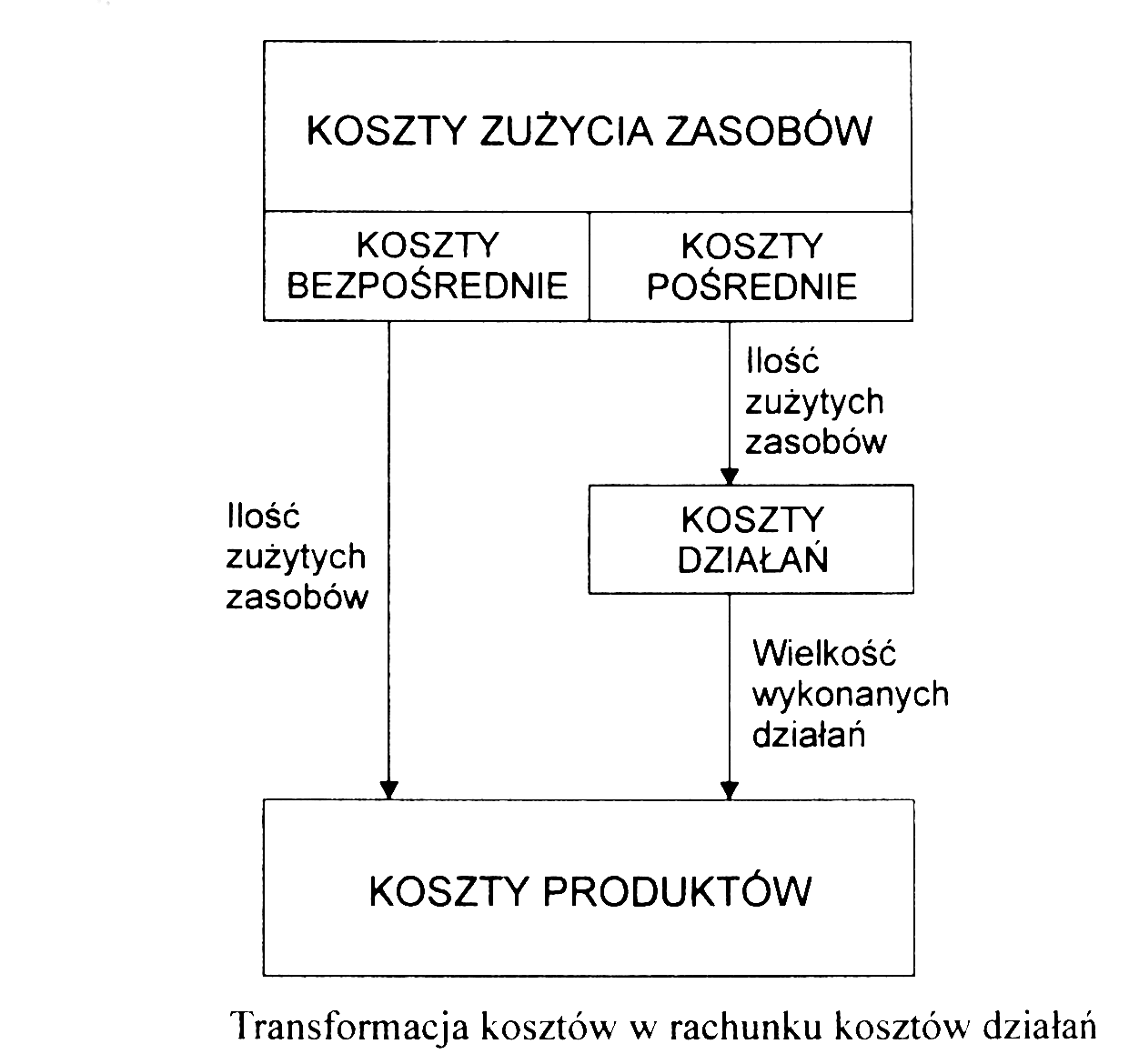

3.3 Kalkulacja kosztów w systemie ABC

Identyfikacja działań , obejmująca specyfikację działań składających się na realizowany w przedsiębiorstwie proces produkcyjny oraz określanie miar wielkości wykorzystywanych działań , jest etapem poprzedzającym etap kalkulacji kosztów . Kalkulacja kosztów w rachunku kosztów działań jest przeprowadzana w przekroju dwóch rodzajów obiektów odniesienia kosztów :

w przekroju działań ,

w przekroju produktów .

Proces transformacji kosztów w rachunku kosztów działań jest przedstawiony na rysunku 5 .

Elementem odróżniającym rachunek kosztów działań od tradycyjnych systemów rachunku kosztów jest sposób pomiaru kosztów pośrednich . Koszty bezpośrednie natomiast , zarówno w tradycyjnych systemach rachunku kosztów jak i systemie ABC , są odnoszone wprost na poszczególne produkty . Jeśli chodzi o koszty pośrednie , to w tradycyjnych systemach rachunku kosztów grupowane są one wstępnie według miejsc powstania , a następnie rozliczane są na produkty na podstawie kluczy rozliczeniowych . Przy rachunku kosztów działań koszty pośrednie są ujmowane w przekroju poszczególnych działań , a potem rozliczone są na produktu przy zastosowaniu odpowiednich kluczy rozliczeniowych . Oczywiście , w praktyce działania można także wyodrębnić w przekroju miejsc powstania kosztów ( jednostek wewnętrznych przedsiębiorstwa ) .

RYSUNEK 5

Pomiar kosztów poszczególnych działań odbywa się przy uwzględnieniu zużycia poszczególnych rodzajów zasobów w związku z wykonywaniem tych działań . Należy szczegółowo wyspecyfikować te wszystkie pozycje kosztów , które obciążają poszczególne działania . Przy tym przypisywanie kosztów pośrednich do poszczególnych działań odbywa się w ramach danego poziomu działań .

Niekiedy oprócz kosztów związanych bezpośrednio z wykonywaniem określonych działań mogą wystąpić koszty wspólne dla różnych działań . W takim przypadku przyporządkowanie kosztów do poszczególnych działań wymaga dokonania podziału kosztów działań na dwie kategorie :

koszty bezpośrednie działań , które mogą być wprost odniesione na poszczególne działania ,

koszty pośrednie działań , wspólne dla różnych działań , które będą przypisane odrębnym działaniom w sposób umowny , przy zastosowaniu odpowiednich kluczy .

Innym rozwiązaniem może być rozliczanie kosztów wspólnych między produkty , tak jak to czyni się przy tradycyjnym sposobie rozliczania kosztów.

Specyficznym etapem kalkulacji w rachunku kosztów działań jest rozliczanie kosztów działań na poszczególne produkty . Jako klucze rozliczeniowe kosztów działań między produkty wykorzystuje się miary wielkości działań . Przyjmuje się więc , że koszt wykonania działania jest proporcjonalny do wielkości działania .

Bibliografia

Edward Nowak ,,Rachunkowość zarządcza” , Wydawnictwo Profesjonalnej Szkoły Biznesu, Kraków 2001 .

Wyszukiwarka

Podobne podstrony:

Egzamin ci ga do wydruku, zarządzanie, Rachunkowość Zarządcza

Materiały do wykładów, Zarządzanie- studia, rachunkowość-materiały do wykładu, wykłady

Podstawy zarządzania - ściagi, Kontrola, Kontrola- to lkucz do siągnięcia efektywności organizacji

rachunkowość zarządcza (1 str) 2 część, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?alno?ci

rachunkowość zarządcza służy do celów podejmowania decyzji(1), Rachunkowość finansowa, Rachunkowosc

(20) Możliwości wykorzystania gazu ziemnego do produkcji energii- prof Waldemar Kamrat, Ochrona Środ

kontrola w zarzadzaniu operacyjnym, Rachunkowosc zarzadcza

Informatyczna Rachunkowość Zarządcza notatki do nóżki, UMCS, Wyklady Nóżka

Podstawy zarządzania - ściagi, Kontrola inna, Kontrola- to lkucz do siągnięcia efektywności organiza

Modele pielęgnowania najbardziej pasujące do wykorzystania w geriatrii, ODPS prace kontrolne

Link do prezentacji z rachunkowości zarządczej

27 241106 specjalista do spraw rachunkowosci zarzadczej

Zarzycka, Ewelina Rola i funkcje specjalisty do spraw rachunkowości zarządczej w warunkach zintegro

rachunkowosc zarzadcza

CZUJKI DYMU WYKORZYSTUJĄCE ŚWIATŁO ROZPROSZONE DO POMIARU GĘSTOŚCI OPTYCZNEJ DYMU

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

rachunkowosc zarzadcza 2, zarządzanie, Rachunkowość Zarządcza

więcej podobnych podstron