Nahotko Sławomir

PODSTAWY I METODY CONTROLLINGU

Synowi Piotrowi

Bydgoszcz 1997.SPIS TREŚCI

1. PROBLEMY METODYCZNE W ZARZĄDZANIU

WPROWADZENIE

Współczesne przedsiębiorstwo powinno się traktować jako system ekonomiczny, który funkcjonuje w warunkach charakteryzujących się dużą dynamiką otoczenia i występowaniem ryzyka w działalności gospodarczej. Do systemu i warunków jego funkcjonowania powinny być dostosowane metody zarządzania przedsiębiorstwem. Stosując je przedsiębiorstwo powinno posiadać takie możliwości i środki działania by:

funkcjonowało jako system, nie zaś jako zbiór luźno ze sobą powiązanych elementów,

kroczyło drogą rozwojową w dłuższej perspektywie czasowej,

ryzyko, charakterystyczne w działalności gospodarczej, można było redukować do racjonalnego poziomu,

posiadało zdolności adaptacyjne do wymogów otoczenia.

Jeśli metoda zarządzania spełnia określone powyżej kryteria dobroci, to jest użyteczna w zarządzaniu przedsiębiorstwem. Wydaje się, że controlling spełnia wspomniane powyżej kryteria. Teza ta powinna zostać zweryfikowana zarówno w sensie teoretycznym jak i praktycznym.

Przy tak sformułowanym problemie celem podjętej pracy jest:

rozpoznanie zjawisk dysfunkcjonalnych w przedsiębiorstwach stosujących tradycyjne metody zarządzania;

ustalenie wpływu ryzyka na system planowania, kontroli i decyzje,

sformułowanie założeń metodycznych controllingu;

ustalenie czynników oddziaływujących na kształt controllingu w przedsiębiorstwie;

określenie zasad budowy struktury organizacyjnej przedsiębiorstwa na potrzeby controllingu;

identyfikacja i analiza metod szczegółowych controllingu;

sformułowanie przykładów ilustrujących możliwości wykorzystania proponowanych rozwiązań w zarządzaniu przedsiębiorstwem,

opracowanie koncepcji zarządzania przedsiębiorstwem w warunkach stosowania controllingu.

Realizacja określonego powyżej celu stwarza potrzebę wykorzystania wielu opracowań literaturowych. Literatura krajowa jak i zagraniczna dotycząca controllingu jest bogata. Znajduje to swój wyraz w cytowaniach bibliograficznych. Dlatego w pracy podjęto przede wszystkim próbę uporządkowania (systematyzacji) zagadnień dotyczących controllingu. Opracowania literaturowe wykorzystano w pracy w sensie wspomagającym (jako dorobek nauk ekonomicznych), inspirującym do formułowania własnych myśli, a także w sensie dyskusyjnym (polemicznym).

Praca składa się z 7 rozdziałów oraz uwag końcowych i wniosków. W rozdziale I przedstawia się problemy metodyczne zarządzania w przedsiębiorstwie. Niektóre z nich mają charakter ogólny, inne dotyczą szczegółowych zagadnień takich jak: deformacja informacji, opóźnienia informacyjne, czas reakcji systemu zarządzania. Występowanie tych problemów w praktyce wskazuje na potrzebę sformułowania podstaw zarządzania współczesnym przedsiębiorstwem (rozdział 2). Dotyczą one wizji przedsiębiorstwa jako systemu ekonomicznego, zagadnienia ryzyka i jego implikacji w zarządzaniu, zagadnienia sprzężeń w zarządzaniu, możliwości zastosowań zasady regulacji w zarządzaniu, znaczenia norm sterowniczych w zarządzaniu, koncepcji zarządzania przedsiębiorstwem. Przyjęte tu założenia spełniać powinna metoda zarządzania, rozpatrywana w dalszej części pracy, jaką jest controlling. Dlatego w rozdziale 3 określa się założenia teoretyczne controllingu. Definiuje się w nim pojęcie controllingu, przedstawia się w zarysie jego rozwój. Określa się także funkcje controllingu oraz czynniki wpływające na kształt controllingu w przedsiębiorstwie. Ustalenia w tym zakresie stanowią punkt wyjścia dalszych rozważań dotyczących aspektów organizacyjnych controllingu (rozdział 4). Dotyczą one takich zagadnień jak : zasady organizacji centrów zysków i kosztów, amerykański model controllingu, niemiecki model controllingu, funkcja kontrolera w przedsiębiorstwie.

Następne rozdziały dotyczą metod składających się na controlling. Są to: metody controllingu strategicznego (rozdział 5) i metody controllingu operatywnego (rozdział 6). W ostatnim rozdziale pracy (rozdział 7) na podstawie informacji płynących z praktyki przedstawia się założenia systemu controllingu w wybranych przedsiębiorstwach, nazwanych tu umownie: Alfa, Beta i Gama.

PROBLEMY METODYCZNE W ZARZĄDZANIU

W przedsiębiorstwach, które stosują tradycyjne narzędzia zarządzania w zakresie gromadzenia informacji, planowania, kontroli, rachunku kosztów i wyników obserwuje się wiele problemów, których konsekwencją jest występowanie zjawisk dysfunkcjonalnych w zarządzaniu. Omówmy te zjawiska i określmy ich przyczyny znajdujące się po stronie stosowanych narzędzi.

Problemy ogólne w zarządzaniu

W zarządzaniu przedsiębiorstwem występuje wiele problemów mających ogólny charakter. Zalicza się do nich następujące:

wielu menedżerów pracuje pod presją czasu. Prace rutynowe zabierają im zbyt wiele godzin, a na właściwe zadania nie wystarcza im czasu [13,s.25],

działalność małych i średnich przedsiębiorstw cechuje często intuicyjność oraz brak racjonalnego i systematycznego podejścia w zarządzaniu (por.[88,s.35]). Tymczasem jeśli zamierza się konkurować na rynku, biorąc pod uwagę złożoność zależności w przedsiębiorstwie i w jego kontaktach z otoczeniem, w którym ono działa, nie wystarczy już sama intuicja, aczkolwiek posiada ono pewne znaczenie w zarządzaniu, potrzebna jest strategia rozwojowa dotycząca dłuższego odcinka czasu jego działalności.

menedżerowie czują się jak członkowie pewnego systemu, na którego funkcjonowanie mają bardzo mały wpływ, prawie żadnego. Usiłują pracować efektywnie, ale prawie wszystko wymyka się im spod kontroli ,

metoda rozkładania problemów na czynniki niewątpliwie pozwala lepiej zarządzać poszczególnymi działami przedsiębiorstwa, ale cena jaką się za to płaci jest ogromna. Menedżerowie nie są w stanie wówczas przewidzieć konsekwencji podejmowanych działań i tracą poczucie spójności jakiejś większej globalnej całości,

brak jest zrozumienia dla mechanizmu dźwigni wyrażającego się w tym, że działania na niewielką nawet skalę, ale skierowane we właściwym kierunku, mogą niekiedy spowodować znaczne i trwałe ulepszenia,

ignorowanie w zarządzaniu teorii granic wzrostu. Według tej teorii każdy proces wzrostu pociąga za sobą swój własny upadek (por.[101]).

wyroby odznaczają się zmienną jakością,

nie są wprowadzane innowacyjne, konkurencyjne wyroby,

struktura kosztów jest niekonkurencyjna,

pracownicy są niedostatecznie zaangażowani,

obsługa klientów jest opieszała,

zasoby przydzielane są nieefektywnie (por.[83,s.65 - 66].

Przeprowadzone badania w firmach niemieckich wskazują, że:

większość pracowników ankietowanych firm twierdzi, że moja firma jako całość jest wrogo nastawiona do innowacji. Warunki w przedsiębiorstwach przeszkadzają wprowadzaniu innowacji i wobec tego nie pozwalają poprawiać ich zdolności konkurencyjnej.

innowacje, których przydatność została już zakwestionowana, prowadzone są nadal, ponieważ zaangażowało się w nie osobiście zbyt wielu ludzi,

tylko nieliczni menedżerowie są zdolni znosić pewną dawkę chaosu i tolerować swobodę dla pracowników o twórczych możliwościach,

kontrola projektów innowacyjnych rzadko jest wyważona. Na ogół powoduje one utrudnienia i ponosi wręcz fiasko jako instrument nadzoru i selekcji,

innowacje przynoszą zyski dopiero po 4 latach. Według planistów okres ten miał jednak wynosić przeciętnie tylko 2,3 lat. Aż 7,3 lat potrzeba było przeciętnie na pokrycie kosztów inwestycji przez zyski. Według zamierzeń planowych okres ten powinien wynosić 5,2 lat. [13]

Określone powyżej zjawiska wpływają nie tylko negatywnie na wyniki finansowe przedsiębiorstw lecz również na:

motywacje pracowników. Pracownicy, którzy nie identyfikują się z przedsiębiorstwem wskutek stosowanych narzędzi zarządzania stają się tylko siłą roboczą, tracą swoją podmiotowość, przekształcają się w przedmioty zarządzania,

image (wizerunek) przedsiębiorstwa w otoczeniu. Przedsiębiorstwo traci swoją wiarygodność wśród klientów jak i instytucji finansowych.

Problemy koordynacji

Rozkładanie całości na części, np.

przedsiębiorstwa na jednostki organizacyjne,

procesu na czynności,

celu na zadania,

wyrobu na elementy

jest zasadne i może przynieść korzyści jeśli towarzyszy temu integracja (łączenie) w sensie organizacyjnym części w całości. W przeciwnym przypadku występuje brak koordynacji w działalności przedsiębiorstwa. W praktyce kierownictwo przedsiębiorstwa stara się zapewnić koordynację zazwyczaj przez budowę struktury organizacyjnej, w której występują więzi hierarchiczne (pionowe). Mówimy wówczas o koordynacji pionowej. Nie zawsze taka koordynacja zapewnia sprawne funkcjonowanie przedsiębiorstwa. Przejawem braku koordynacji jest na przykład:

budowa planów na podstawie różnych danych wielkości wejściowych,

niedostosowanie wielkości produkcji podzespołów do wytwarzania danego wyrobu,

występowanie wąskich przekrojów (w praktyce zwanych wąskimi gardłami,

sprzeczność decyzji podejmowanych przez kierowników różnych pionów organizacyjnych.

W dużych przedsiębiorstwach utrzymanie koordynacji pionowej wymaga zazwyczaj tworzenia dodatkowych, pośrednich szczebli zarządzania. Odciąża to co prawda kierowników wyższych szczebli od nadmiaru zadań koordynacyjnych, ale bynajmniej nie usprawnia zarządzania. Obieg informacji w takiej strukturze staje się skomplikowany, a informacje narażone są na zniekształcenia. W tych warunkach występują zazwyczaj spory kompetencyjne, a komórki organizacyjne wykazują skłonność do autonomizacji, redukującej potrzebę ich współdziałania.

Integrowanie działalności można osiągnąć jeśli kierownik mniej będzie koncentrował się na samym procesie pracy, a bardziej na interakcjach między komórkami uczestniczącymi w realizacji tego procesu, stwarzając warunki organizacyjne, w których komórki te same będą zmuszone koordynować swoją działalność. Chodzi tu o tzw. koordynację poziomą zwaną także samokoordynacją (por.[84,s.62]). Poszukiwanie takich metod, które umożliwiają koordynację poziomą jest istotnym zagadnieniem zarządzania współczesnym przedsiębiorstwem.

Opóźnienia informacyjne

W zarządzaniu przedsiębiorstwem, stosującym ręczny system przetwarzania informacji, występują znaczne opóźnienia między datą zajścia zdarzeń gospodarczych, a ich informacyjnym odwzorowaniem za pomocą systemu ewidencji. Opóźnienia te powodują, że na przykład bilans jest dotychczas narzędziem zarządzania tylko w zakresie podziału zysku (stanowi podstawę rozliczeń z budżetem, akcjonariuszami). Jego podstawowa rola polega na pełnieniu funkcji sprawozdawczych. Możliwości jego wykorzystania w zarządzaniu przedsiębiorstwem są znacznie szersze. Jako nośnik informacji charakteryzujący stan przedsiębiorstwa w sposób syntetyczny i całościowy powinien znaleźć on zastosowanie przede wszystkim w planowaniu finansowym. Jego całościowość wyraża się w tym, że wszystkie zdarzenia gospodarcze zachodzące w przedsiębiorstwie, takie jak np. zakup materiałów, sprzedaż wyrobów, spłata zobowiązań mają odwzorowanie w bilansie. Syntetyczny zaś charakter bilansu polega na tym, że za pomocą niewielkiej liczby elementów aktywów i pasywów można przedstawić stan przedsiębiorstwa. Wszystkie pozostałe nośniki informacji w przedsiębiorstwie mają charakter cząstkowy.

. Bilans generowany w sposób ręczny nie może być w sposób pełny wykorzystany na potrzeby zarządzania. Występuje bowiem wówczas znaczne opóźnienia między datą jego wygenerowania, a datą zaistnienia zdarzeń gospodarczych, których on dotyczy. To opóźnienie w przypadku bilansów rocznych wynosi około 45 dni, przez co bilans jako nośnik informacji nie zawiera aktualnych informacji lecz ma wartość historyczną.

Opóźnienia - o których mowa powyżej - są przyczyną niedrożności systemu regulacji w przedsiębiorstwie. Jego zadaniem jest usuwanie odchyleń między wykonaniem, a planem. Wystąpienie znacznych odchyleń uwarunkowanych czynnikami wewnętrznymi czy zewnętrznymi narusza ład organizacyjny w przedsiębiorstwie.

W controllingu zakłada się możliwość szerokiego wykorzystania bilansu jako nośnika informacji planistycznych i kontrolnych. Wymaga to przejścia z tradycyjnego (ręcznego) systemu przetwarzania informacji na system komputerowy.

Luki informacyjne w zarządzaniu

Występowanie luki informacyjnej jest jednym z podstawowych problemów zarządzania przedsiębiorstwem. Dostarczane przez księgowość informacje są zbyt wąskie i niedostosowane do potrzeb zarządzania przedsiębiorstwem. Na ich podstawie trudno jest uzyskać odpowiedzi na następujące pytania:

jak wysokie powinny być obroty ze sprzedaży, aby zapewnić osiągnięcie zadanej rentowności obrotu, przy zachowaniu dotychczasowej struktury zleceń produkcyjnych ?

jak ukształtowałby się wynik finansowy jeśli przyjęto by duże zamówienie od klienta ?

jakie są dolne granice cen dla poszczególnych grup produktów ?

w jakich przypadkach nie należy przyjmować zamówienia klienta ?

jakie rodzaje kosztów przedsiębiorstwa zmienią się i z jaką siłą, jeżeli obroty wzrosną o określoną wielkość w stosunku do okresu poprzedniego ? (por.[55,s.24]).

Luki informacyjne utrudniają także ustalenie:

jakie są koszty na wyrób, poczynając od jego opracowania aż do dostarczenia odbiorcy, włączając w to obsługę postsprzedażną i gwarancyjną ?

ile wynosi obecny punkt krytyczny sprzedaży, jak kształtuje się on w porównaniu ze zdolnością produkcyjna przedsiębiorstwa, o ile można zwiększyć rozmiary sprzedaży?

ile wynoszą koszty graniczne i zyski na każdą jednostkę produkowaną i sprzedawaną ponad punkt krytyczny sprzedaży ?

jak zmieniają się koszty wraz ze zmianą rozmiarów sprzedaży, jakie koszty są "nieuchronne" w przypadku zmniejszenia rozmiarów sprzedaży?

na ile obecna struktura kosztów, wykorzystanie zdolności produkcyjnej i tendencje kosztów w przedsiębiorstwie są porównywalne z konkurencją, a także jakie przedsiębiorstwo uzyskuje korzyści lub ponosi straty związane z kosztami ? (por.[2]).

Udzielenie odpowiedzi na sformułowane powyżej pytania wymagałoby sprawdzenia jednostkowych zdarzeń gospodarczych zarejestrowanych w księgowości dla ustalenia przyczyn powstawania kosztów. Jest to sposób skomplikowany i czasochłonny, ażeby go stosować do podejmowania decyzji jednostkowych w odniesieniu do poszczególnych klientów i oferowanych przez nich warunków. Wielu kierowników, w szczególności w przedsiębiorstwach o szerokim asortymencie produkcji podejmuje decyzje bez rozważania powyższych pytań.

Nieznajomość prawidłowości w zakresie zachowania się kosztów i dochodów utrudnia podejmowanie decyzji dotyczących takich zagadnień:

jaki powinien być planowany rozmiar działalności w przyszłym roku?

czy należy obniżyć cenę jednostkową, aby sprzedać więcej?

czy lepiej jest płacić sprzedawcom prowizję od sprzedaży, czy też stałe wynagrodzenie miesięczne lub stosować kombinację tych dwóch elementów?

czy warto nabyć dodatkowe urządzenia w celu zwiększenia produkcji? (por.[19,s.87]).

Pytania te nie powstają sporadycznie, nasuwają się one w codziennej działalności przedsiębiorstwa. Mają więc istotne znaczenie w zarządzaniu przedsiębiorstwem.

Deformacje informacyjne w zarządzaniu

Po drugiej wojnie światowej zaczęły się ujawniać ograniczenia tradycyjnej metody rozliczania kosztów. Odpowiadała ona sytuacji z lat dwudziestych, kiedy to koszt robocizny bezpośredniej wynosił 80% wszystkich kosztów produkcji (poza surowcami). Koszty więc były w zasadzie porównywane z bezpośrednimi kosztami robocizny, pozostałe traktowano jako narzuty. Obecnie jednak koszty robocizny (wyjątkiem są zakłady, w których koszty robocizny bezpośredniej sięgają aż 25%) zwykle są o wiele niższe, a więc 8, 12, 18%.[22].

W zarządzaniu kosztami w przedsiębiorstwie można zaobserwować zjawiska mające dysfunkcjonalny charakter. Polegają one na tym, że:

wielu kierowników nie uświadamia sobie kosztów nadmiernego zamrożenia kapitału (np. magazynowanie zapasów kosztuje 8 - 9%), albo ogólnych kosztów prowadzenia działalności, jak magazynowanie, podatki, przestarzałe urządzenia i procesy, a koszty te stanowią około 30% kosztów ogółem (por.[18]).

przedsiębiorstwo posiada szczegółowe i syntetyczne informacje o ich wielkościach rzeczywistych i zarazem występuje znaczny niedobór informacji umożliwiających ich kształtowanie. Zmiany wielkości produkcji, struktury asortymentowej produkcji, transformacja produktów, substytucja czynników produkcji, wprowadzenie do produkcji nowego wyrobu czy technologii trudno jest przełożyć na przewidywane zmiany wielkości i struktury kosztów.

metoda tradycyjnego rozliczania mierzy jedynie koszty produkcji, natomiast ignoruje koszty nieprodukowania, wynikające na przykład z czasu postoju maszyny lub usterek wyrobu wymagających jego obrobienia lub przeróbki. Wiadomo, że czas nieprodukowania wynosi więcej niż 20% ogólnego czasu produkcji, w niektórych zakładach nawet 50%, a kosztuje tyle samo ile czas produkcji w płacach, ogrzewaniu, oświetleniu, oprocentowaniu kapitału, a nawet w zakresie surowców. System tradycyjny nie mierzy żadnego z tych czynników. Następnym ograniczeniem metody tradycyjnej jest jej nieprzydatność do uwzględnienia w pomiarach wydajności zakładu wpływu zmian wytwarzania na całe przedsiębiorstwo [21].

tradycyjne systemy ustalania kosztów, rozlokowując koszty w znacznym stopniu w sposób arbitralny, często prowadzą do znacznych zniekształceń ich wielkości na poszczególne wyroby. W konsekwencji, zarząd sądzi, że są one zyskowne podczas gdy w rzeczywistości przynoszą one dla przedsiębiorstwa straty. Stan ten prowadzi do podejmowania błędnych decyzji dotyczących organizacji sprzedaży, promocji, dystrybucji, planów produkcji itp.

Jakość informacji o kosztach jednostkowych tworzonych przez rachunek kosztów pełnych stosowany we współczesnych przedsiębiorstwach jest bardzo niska. Informacje te są zdeformowane i tracą wiarygodność. „Źródłem deformacji danych o kosztach jednostkowym i zysku jednostkowym produktów są głównie następujące przyczyny:

„proporcjonalizacja” kosztów pośrednich względem płac (lub innych kluczy podziałowych), mimo braku związku korelacyjnego między coraz większą masą kosztów pośrednich a wybranym kluczem podziałowym,

znaczące wahania z okresu na okres w wykorzystaniu zdolności produkcyjnej przedsiębiorstw pod wpływem zmian zachodzących na rynku, co powoduje wzrost pełnego kosztu wytworzenia wyrobu w okresach o małej skali produkcji i obniżkę tych kosztów w okresach o dużej skali produkcji”[108,s.23].

Konsekwencją określonych powyżej deformacji informacyjnych jest to, że kryteria wyboru, takie jak: zysk jednostkowy, koszt jednostkowy mają wartość ewidencyjną lecz nie powinny być stosowane w zarządzaniu przedsiębiorstwem. Oznacza to, że nie powinny one stanowić podstawy podejmowanych decyzji. „Ponadto systemy rachunku kosztów pełnych skłaniają do stosowania podejścia podażowego w zarządzaniu i ograniczają elastyczność polityki cenowej przedsiębiorstw, przez co utrudniają ich włączanie się do rynku”[108.s.23].

W zarządzaniu przedsiębiorstwem w pewnej mierze stosuje się umowne zasady rozliczania kosztów na wyroby. Można je było stosować gdy koszty ogólne w kosztach wytwarzania stanowiły niewielki udział, rzędu kilku procent. Obecnie koszty ogólne stanowią one około 30% kosztów wytwarzania. Ich umowne rozliczanie na poszczególne wyroby dostarcza zdeformowanych informacji na potrzeby zarządzania przedsiębiorstwem. Zdeformowane informacje prowadzą do błędnych decyzji. Dysfunkcjonalność tradycyjnego rachunku kosztów, który prowadzi do błędnych decyzji wykażemy na przykładzie 3 [67]. W zarządzaniu powinien być stosowany rachunek marży brutto. Wówczas można byłoby ustalić taką strukturę programu produkcyjnego dla której wartość funkcji celu jest większa niż w przypadku stosowania kosztów z narzutami.

Przykład 1. Konsekwencje deformacji informacyjnych w zarządzaniu

Przyjmijmy, że stan wyjściowy przedsiębiorstwa jest następujący:

a) produkcja przedsiębiorstwa jest zmechanizowana. Koszty pośrednie (koszty wydziałowe i ogólnozakładowe) w skali przedsiębiorstwa są kosztami stałymi. Mając to na uwadze zarząd przedsiębiorstwa ustalił planowaną wielkość kosztów pośrednich oraz wskaźniki narzutu kosztów. Dane w tym zakresie przedstawia tab.1.

Tab. 1. Planowane wskaźniki kosztowe.

L.p. |

Wyszczególnienie |

Jednostka miary |

Wartość |

1 |

Planowane koszty wydziałowe |

zł./rok |

70000 |

2 |

Planowane koszty ogólnozakładowe |

zł./rok |

50000 |

3 |

Wskaźnik narzutu kosztów wydziałowych na płace bezpośrednie |

% |

140% |

4 |

Wskaźnik narzutu kosztów ogólnozakładowych |

% |

20% |

Źródło: opracowanie własne.

b) czynnikiem ograniczającym wielkość produkcji przedsiębiorstwa w krótkim okresie są maszyny i urządzenia. Dlatego czynnik ten uwzględnia się w modelowaniu produkcji. Pozostałe czynniki produkcji są kształtowane stosownie do wymagań wynikających z programu produkcji.

c) koszty bezpośrednie są kosztami wprost proporcjonalnymi do rodzaju i wielkości produkcji.

d) przedsiębiorstwo może produkować wyroby A, B i C. Ich parametry techniczno - ekonomiczne oraz stan przedsiębiorstwa charakteryzuje tab.2.

Tab. 2. Parametry techniczno - ekonomiczne.

L.p. |

Wyszczególnienie |

Jednostka miary |

Wyroby

|

Przedsiębiorstwo |

||

|

|

|

A |

B |

C |

|

1 |

Jednostkowa maszynochłonność wyrobu |

h/szt. |

2 |

2.2 |

3 |

X |

2 |

Stojąca do dyspozycji liczba maszynogodzin |

h/rok |

X |

X |

X |

2000 |

3 |

Jednostkowe koszty materiałów bezpośrednich |

zł/szt. |

120 |

105 |

140 |

X |

4 |

Jednostkowe koszty płacy bezpośredniej |

zł/szt. |

50 |

70 |

70 |

X |

5 |

Jednostkowe inne koszty bezpośrednie |

zł/szt. |

10 |

15 |

12 |

X |

6 |

Cena wyrobu |

zł/szt. |

350 |

400 |

420 |

X |

Żródło: opracowanie własne.

Przy opisanych powyżej założeniach problem polega na ustaleniu programu produkcji (określając wielkość produkcji wyrobów A, B i C) , który maksymalizowałby wielkość zysku przedsiębiorstwa w skali roku. Ustalmy ten program początkowo na podstawie kosztów powiększonych o narzuty kosztów pośrednich, a następnie przy zastosowaniu rachunku marży brutto.

Rachunek narzutów na koszty, stosowany dość powszechnie w naszych przedsiębiorstwach, polega na tym, że koszty pośrednie (koszty wydziałowe i ogólnozakładowe) rozlicza się na poszczególne wyroby za pomocą umownego klucza. Kluczem do rozliczania kosztów wydziałowych - w przedstawionym poniżej przykładzie - są koszty płac bezpośrednich, a kosztów ogólnozakładowych - techniczny koszt wytworzenia). Koszty danego wyrobu ustalane łącznie z narzutami są sumą kosztów bezpośrednich i przypadających na tenże wyrób kosztów pośrednich. Z kolei zysk na danym wyrobie jest równy różnicy między wielkością jego sprzedaży i kosztów. Zysk przedsiębiorstwa jest sumą zysku z poszczególnych wyrobów).

Sformułowane powyżej zasady, z uwzględnieniem przyjętych planowanych wskaźników kosztowych (tab.1) oraz parametrów techniczno - ekonomicznych (tab.2) przedstawia tab. 3.

Tab. 3. Rachunek kosztów z narzutami

L.p. |

Wyszczególnienie |

Źródło danych |

Wyroby

|

||

|

|

|

A |

B |

C |

1 |

Jednostkowe koszty materiałów bezpośrednich |

tab.2 poz.3 |

120 |

105 |

140 |

2 |

Jednostkowe koszty płacy bezpośredniej |

tab.2 poz.4 |

50 |

70 |

70 |

3 |

Jednostkowe inne koszty bezpośrednie |

tab.2 poz.5 |

10 |

15 |

12 |

4 |

Razem jednostkowe koszty bezpośrednie |

tab 3 poz.1+2+3 |

180 |

190 |

222 |

5 |

Koszty wydziałowe |

tab.1 poz.3 * tab.2 poz.4 |

70 |

98 |

98 |

6 |

Techniczny koszt wytworzenia |

tab.3 poz.4 + tab.3 poz.5 |

250 |

288 |

320 |

7 |

Koszty ogólnozakładowe |

tab.3 poz.6 * tab.1 poz.4 |

50 |

58 |

64 |

8 |

Koszt jednostkowy wyrobu |

tab.3 poz.6 + tab.3 poz.7 |

300 |

346 |

384 |

9 |

Cena wyrobu |

tab.2 poz.6 |

350 |

400 |

420 |

10 |

Zysk jednostkowy |

tab.3 poz.9 - tab.3 poz.8 |

50 |

54 |

36 |

Obliczona wielkość zysku jednostkowego na wyrobach A, B i C ( tab.3 poz.10) wynikająca z zastosowania kosztów z narzutami oraz dane dotyczące jednostkowej maszynochłonności produkcji (tab.2 poz.1) i dysponowanej maszynochłonności (tab.2 poz.2) stanowią podstawę budowy modelu programowania liniowego (model 1). Przyjmuje się w nim następujące oznaczenia:

x1 - wielkość produkcji wyrobu A (w szt.),

x2 - wielkość produkcji wyrobu B (w szt.),

x3 - wielkość produkcji wyrobu C (w szt.).

Na podstawie ustalonej wielkości zysku jednostkowego na poszczególne wyroby (tab.3 poz.10) formułuje się funkcję celu przedsiębiorstwa (Z) o postaci (1):

Z = 50x1 + 54x2 + 36x3 = max (1)

Warunki ograniczające dotyczące maszynochłonności produkcji i dysponowanej maszynochłonności (tab.1 poz.1 i poz.2.) zapisuje się za pomocą wzoru (2):

2x1 + 2.2x2 + 3x3 Ł 2000 (2)

Warunki brzegowe mają postać (3):

x1 , x2 , x3 ł 0 (3)

Model programowania liniowego (wzory 1-3) odwzorowujący problem decyzyjny rozwiązano za pomocą arkusza kalkulacyjnego EXCEL - plik SOLVER. Otrzymane rozwiązanie jest następujące:

x1 = 1000 x2 = 0 x3 = 0 (rozwiązanie 1).

Dla rozwiązania 1 wyniki ekonomiczno - finansowe przedsiębiorstwa przedstawia tab.4.

Tab. 4. Wyniki ekonomiczno - finansowe dla modelu 1

L.p. |

Wyszczególnienie |

Wyroby

|

||

|

|

A |

B |

C |

1 |

Wartość sprzedaży |

350000 |

0 |

0 |

2 |

Całkowite koszty materiałów bezpośrednich |

120000 |

0 |

0 |

3 |

Całkowite koszty płac bezpośrednich |

50000 |

0 |

0 |

4 |

Całkowite koszty inne bezpośrednie |

10000 |

0 |

0 |

5 |

Razem całkowite koszty bezpośrednie |

180000 |

0 |

0 |

6 |

Koszty wydziałowe |

70000 |

0 |

0 |

7 |

Techniczny koszt wytworzenia |

250000 |

0 |

0 |

8 |

Koszty ogólnozakładowe |

50000 |

0 |

0 |

9 |

Całkowity koszt własny |

300000 |

0 |

0 |

10 |

Całkowity wynik finansowy brutto |

50000 |

0 |

0 |

11 |

Jednostkowy wynik finansowy brutto |

50 |

0 |

0 |

Źródło: opracowanie własne.

Wartość funkcji celu, czyli wielkość zysku przedsiębiorstwa w skali roku przy zastosowaniu kosztów z narzutami równa się 50000 zł. (tab.4 poz.10). Ustalmy z kolei wartość funkcji celu przy założeniu, że przedsiębiorstwo stosuje rachunek marży brutto. Marża ta jest równa różnicy między wielkością przychodów ze sprzedaży wyrobów a sumą kosztów bezpośrednich (materiałów bezpośrednich, płacy bezpośredniej i innych kosztów bezpośrednich).

Na podstawie sformułowanych powyżej warunków ustalmy jednostkową marżę brutto na wyrobach A, B i C (tab.5)

Tab. 5. Rachunek jednostkowej marży brutto

L.p. |

Wyszczególnienie |

Źródło danych |

Wyroby

|

||

|

|

|

A |

B |

C |

1 |

Jednostkowe materiały bezpośrednie |

tab.2 poz.3 |

120 |

105 |

140 |

2 |

Jednostkowa płaca bezpośrednia |

tab.2 poz.4 |

50 |

70 |

70 |

3 |

Jednostkowe inne koszty bezpośrednie |

tab.2 poz.5 |

10 |

15 |

12 |

4 |

Razem jednostkowe koszty bezpośrednie |

tab.4 poz.1+2+3 |

180 |

190 |

222 |

5 |

Cena wyrobu |

tab.2 poz.6 |

350 |

400 |

420 |

6 |

Jednostkowa marża brutto |

tab.4 poz.5 - tab.4 poz.4 |

170 |

210 |

198 |

Źródło: opracowanie własne.

Zysk w skali przedsiębiorstwa jest równy sumie marż brutto na poszczególnych wyrobach pomniejszonych o koszty pośrednie (wydziałowe i ogólnozakładowe) ustalone dla przedsiębiorstwa jako całości.

Ustalone wielkości jednostkowej marży brutto na wyrobach A, B i C (tab.5. poz.6) oraz dane dotyczące jednostkowej maszynochłonności (tab.1 poz.1) i dysponowanej maszynochłonności w skali roku wykorzystajmy do budowy modelu programowania liniowego (model 2)

Zx = 170x1 +210x2 + 198x3 - KW - KO = max (4)

w którym:

KW - koszty wydziałowe (w skali przedsiębiorstwa). Są one równe 70000 zł./rok (por.tab.1 poz.1).

KO - koszty ogólnozakładowe (w skali przedsiębiorstwa). Wynoszą one 50000 zł./rok (por.tab.1 poz. 2).

2x1 + 2.2x2 + 3x3 Ł 2000 (5)

x1 , x2 , x3 ł 0 (6)

Wyniki obliczeń wielkości produkcji dla modelu 2 są następujące:

x1 = 0 x2 = 909 x3 = 0 (rozwiązanie 2 ).

Dla rozwiązania 2 wyniki ekonomiczno - finansowe przedsiębiorstwa w skali roku przedstawia tab.6.

Tab. 6 Wyniki ekonomiczno - finansowe dla modelu 2

L.p. |

Wyszczególnienie |

Wyroby

|

||

|

|

A |

B |

C |

1 |

Wartość sprzedaży |

0 |

363636 |

0 |

2 |

Całkowite koszty materiałów bezpośrednich |

0 |

95455 |

0 |

3 |

Całkowite koszty płac bezpośrednich |

0 |

63636 |

0 |

4 |

Całkowite koszty inne bezpośrednie |

0 |

13636 |

0 |

5 |

Razem całkowite koszty bezpośrednie |

0 |

172727 |

0 |

6 |

Koszty wydziałowe |

0 |

70000 |

0 |

7 |

Techniczny koszt wytworzenia |

0 |

242727 |

0 |

8 |

Koszty ogólnozakładowe |

0 |

50000 |

0 |

9 |

Całkowity koszt własny |

0 |

292727 |

0 |

10 |

Całkowity wynik finansowy brutto |

0 |

70909 |

0 |

11 |

Jednostkowy wynik finansowy brutto |

0 |

78 |

0 |

Źródło: opracowanie własne.

Z obliczeń wynika, że jeśli przedsiębiorstwo stosuje koszty z narzutami to powinna być podjęta decyzji o uruchomieniu produkcji 1000 szt. wyrobu A w skali roku. Umożliwi to wygospodarowanie zysku w kwocie 50000 zł./ rok. Jeśli natomiast w przedsiębiorstwie zastosowałoby rachunek marży brutto to należałoby podjąć decyzję o uruchomieniu produkcji 909 szt./rok wyrobu B. Skutkiem tej decyzji byłoby wygospodarowanie w skali roku zysku w kwocie 70909 zł.. Tak więc przejście z kosztów z narzutami na rachunek marży brutto umożliwiłoby - w rozpatrywanym przykładzie - przyrost zysku o 20909 zł., czyli o 42%. Jak widać stosowanie kosztów z narzutami przy planowaniu produkcji zniekształca obraz kosztów, a w konsekwencji wyniku finansowego na poszczególnych wyrobach, jak i w skali przedsiębiorstwa. Zmiana wartości wskaźników narzutu kosztów powoduje zmianę uporządkowania wyrobów ze względu na zysk jednostkowy z A, B, C (dla wskaźników narzutu 150% i 30%) na B, A, C (dla wskaźników narzutu 140% i 30%). Stan ten potwierdza sformułowaną na wstępie tezę, że stosowanie kosztów z narzutami prowadzi do błędnych decyzji.

Rachunek kosztów z narzutami można było stosować w warunkach niskiego stopnia technicznego uzbrojenia pracy i związanego z tym niewielkiego udziału kosztów ogólnych w kosztach wytwarzania oraz wysokiego stopnia specjalizacji produkcji przedsiębiorstwa). W aktualnych warunkach gospodarowania charakteryzujących się wysokim udziałem kosztów pośrednich w kosztach wytwarzania (rzędu 30%) jak też dywersyfikacją produkcji, polegającą na różnicowaniu się struktury asortymentowej produkcji, uruchamianiu nowych typów i odmian wyrobów istnieje potrzeba przejścia ze stosowania rachunku kosztów z narzutami na rachunek marży brutto jako podstawy decyzji w przedsiębiorstwie.

Czas reakcji systemu zarządzania

Czas reagowania systemu zarządzania traktuje się jako jedną z charakterystyk tegoż systemu. Średni czas reagowania na zmiany, ustalony na podstawie amerykańskich wyników badań, wynosi:

zmiany cen : 1,7 miesięcy,

zmiany w produkcji: 6,0 miesięcy,

zmiany na rynku: 8,7 miesięcy,

nowe technologia wytwarzania: 9,7 miesięcy [120].

Przedsiębiorstwo powinno stale reagować na wpływy zewnętrzne. Dlatego powinno być ukształtowane jako system regulujący się. Takie możliwości kształtowania przedsiębiorstwa stwarza controlling. Istnienie określonych powyżej opóźnień czasowych świadczy zarazem, że istotnym zagadnieniem w zarządzaniu przedsiębiorstwem jest prognozowanie zmian. Prognozowanie umożliwiać powinno takie reagowanie systemu zarządzania, by zapobiec występowaniu znacznych odchyleń między wykonaniem a planem.

Określone powyżej zjawiska wyrażające się w występowaniu problemów koordynacji, opóźnień czasowych, luki informacyjnej, a także w dysfunkcjonalności rachunku kosztów wskazują na potrzebę poszukiwania takich narzędzi zarządzania (metod, procedur), które powinny być adekwatne do współczesnych warunków funkcjonowania przedsiębiorstwa. Tradycyjne narzędzia zarządzania utraciły swoją aktualność. Lepsze dopasowanie narzędzi do warunków funkcjonowania przedsiębiorstwa oferuje controlling.

PODSTAWY ZARZĄDZANIA WSPÓŁCZESNYM PRZEDSIĘBIORSTWEM

Wizja przedsiębiorstwa

Współczesne przedsiębiorstwo postrzega się jako system ekonomicznym w tym sensie, że:

jest całością wyodrębnioną z otoczenia. Składa się z elementów (zasobów ludzkich, fizycznych, finansowych) powiązanych ze sobą łańcuchem oddziaływań przyczynowo - skutkowych, sterowanych za pomocą informacji dla utrzymywania określonego stanu całości,

występują sprzężenia zwrotne między częściami i całością, częściami między sobą, całością a otoczeniem.

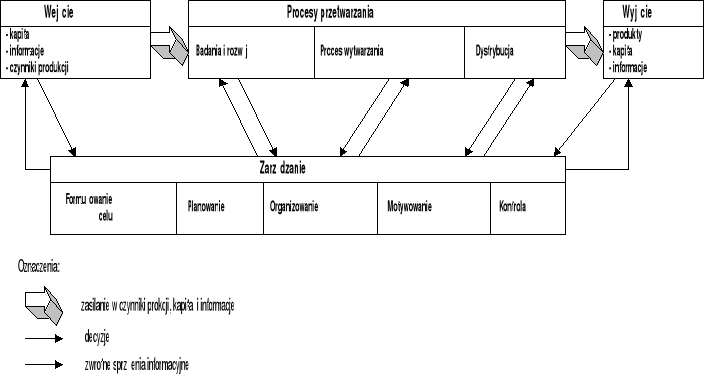

Zachodzące związki między elementami przedsiębiorstwa jako systemu oraz między nim i otoczeniem przedstawia rys.1.

Rys. 1. Model funkcjonowania przedsiębiorstwa

Źródło: opracowanie własne.

Przedsiębiorstwo w określonym powyżej rozumieniu jest specyficznym systemem. Jest to system autonomiczny w tym sensie, że:

posiada zdolność do samosterowania i zdolność przeciwdziałania utracie zdolności sterowania,

jest zdolne do utrzymywania się w stanie równowagi funkcjonalnej pomimo zmian zachodzących w otoczeniu,

dąży do utrzymania egzystencji,

funkcjonuje we własnym interesie (por.[18,s.34]).

Pojęcie równowagi w sensie ekonomicznym jest na tyle ogólne, że zilustrujmy je 2 przykładami.

Przykład 2. Równowaga bieżąca

Jeśli przedsiębiorstwo pokrywa swoje wydatki na czerpane z otoczenia materiały, energię, siłę roboczą, itp. wpływami ze sprzedaży, to mówimy, że znajduje się w równowadze bieżącej. Jeśli w dodatku osiąga zysk, który może przeznaczyć na rozwój, to także na najbliższą przyszłość można spodziewać się utrzymania przez przedsiębiorstwo stanu równowagi.

Przykład 3. Nierównowaga wewnętrzna

Jeśli w przedsiębiorstwie występuje nadmiar pracowników w stosunku do posiadanych środków trwałych, to mamy do czynienia z nierównowagą wewnętrzną. Nierównowaga wewnętrzna jest powodem występowania wąskich przekrojów, zwanych potocznie „wąskimi gardłami” i źródłem generowania dodatkowych kosztów.

Pojęcie równowagi z uwagi na zmienność otoczenia nie należy pojmować statycznie, czyli jako sytuacji możliwej do utrzymania przez dłuższy okres działalności przedsiębiorstwa. Powinno się ją traktować jako stan, który wymaga dynamicznej i aktywnej działań zarówno wobec zjawisk zachodzących na zewnątrz jak i wobec tego co dzieje się wewnątrz przedsiębiorstwa (por.[84,s.36]).

Menedżerowie w przedsiębiorstwie powinni rozumować kategoriami systemu. Znaczy to zrozumieć, które z kluczowych zależności mają wpływ na pojawiające się w złożonych systemach wraz z upływem czasu zachowania i rolę menedżera w „asymilowaniu" ich do struktur organizacyjnych (por.[79]. Jeśli menedżerowie myślą kategoriami systemu, tworzą organizację, która ma cechy podobne do cech złożonych systemów, odkrywanych cały czas w naturze. Są to systemy bardzo zdecentralizowane, gdzie każdy proces podejmowania decyzji na poziomie lokalnym podtrzymuje ład całości, tworząc jednocześnie podstawę do zmian. Zgodnie z podejściem systemowym przedsiębiorstwo traktuje się jako jednorodną celową organizację składającą się z wzajemnie powiązanych części. „Zamiast zajmowania się każdą z części organizacji odrębnie, podejście systemowe umożliwia kierownikowi spojrzenie na organizację jako na całość, a zarazem na część szerszego środowiska zewnętrznego” [111,s,65].

Przykład 4. Zastosowanie podejścia systemowego

Kierownik produkcji w przedsiębiorstwie wolałby mieć do czynienia z długimi, nieprzerwanymi seriami znormalizowanych wyrobów dla utrzymania maksymalnej wydajności i obniżenia kosztów wytwarzania. Natomiast kierownik sprzedaży chciałby mieć możliwość szybkiej dostawy bogatego asortymentu wyrobów, a zatem wołałby elastyczny program produkcji, umożliwiający realizację w krótkim czasie specjalnych zamówień. Kierownik produkcji o orientacji systemowej podejmie decyzje o programie produkcyjnym dopiero po rozpoznaniu ich wpływu na inne wydziały i na całą organizację.

W praktyce nie zawsze rozumuje się kategoriami systemu. Można podać liczne przykłady odstępstwa od tej zasady. Decyzje mają wówczas lokalny charakter, co powoduje rozbicie spójności całości, nie sprzyja jej efektywnemu funkcjonowaniu i konkurowaniu na rynku.

Problemy strategiczne w zarządzaniu

Zarządzanie przedsiębiorstwem nie powinno się ograniczać do zagadnień bieżących (operatywnych), dotyczących krótkich okresów jego działalności. Współczesne warunki gospodarowania wymuszają by zarządzanie przedsiębiorstwem miało szerszy wymiar zarówno w sensie celowościowym, czasowym, przestrzennym jak i funkcjonalnym. Zarządzanie nie powinno się traktować jako sekwencję realizacji celów bliskich. Powinno ono uwzględniać cele dalsze jako wyznacznik działalności przedsiębiorstwa w szerszej perspektywie. W sensie czasowym zarządzanie powinno wybiegać możliwie daleko w przyszłość, a nie tylko interesować się co najwyżej najbliższą przyszłością. W sensie przestrzennym w zarządzaniu przedsiębiorstwo powinno się postrzegać w szerokim kontekście z otoczeniem: rynkiem, konkurentami, dostawcami. W przeciwnym przypadku mamy do czynienia z autyzmem w zarządzaniu, czyli zasklepieniem się na problemach tkwiących w samym przedsiębiorstwie. W sensie funkcjonalnym przedsiębiorstwo powinno być traktowane w zarządzaniu jako system. Tezy te leży u podstaw zarządzania strategicznego. Do podstawowych problemów w zarządzaniu strategicznym zalicza się:

problem inwestycji. Inwestycje wywołują długofalowe skutki ekonomiczne, stanowią podstawę rozwoju przedsiębiorstwa i określają jego przyszłość. Wymagają one zazwyczaj znacznych nakładów i stwarzają ryzyko. Określanie kierunków inwestowania i wybór projektów inwestycyjnych jest złożonym procesem, w którym przy zastosowaniu odpowiednich narzędzi określa się: kiedy inwestować, w co inwestować, ile inwestować, jak rozłożyć nakłady w czasie.

problem struktury majątku.. Dotyczy on kształtowania relacji między: majątkiem trwałym a majątkiem obrotowym, składnikami majątku różniących się między sobą np. stopniem płynności, skalą ryzyka, jaka obarczone jest ich wykorzystanie. Struktura majątku znajduje swoje odbicie w strukturze kosztów i wpływa na wynik finansowy przedsiębiorstwa. Zmiana struktury majątku wiąże się z zagadnieniem substytucji, dźwigni operacyjnej i progu rentowności.

problem struktury kapitału. Można optymalizować relacje między kapitałem własnym a kapitałem obcym biorąc pod uwagę takie czynniki jak: poziom zadłużenia, dźwignię finansową oraz ryzyko niewypłacalności przedsiębiorstwa. Optymalizując strukturę kapitału trzeba mieć przede wszystkim na względzie długookresowy cel przedsiębiorstwa oraz istniejącą współzależność między działalnością bieżącą i rozwojową.

problem podziału zysku i polityka dywidend. Sprowadza się on do ustalania zasad wyboru między inwestowaniem, a motywowaniem właścicieli kapitału i pracowników przedsiębiorstwa (por.[125]).

Ryzyko i jego implikacje w zarządzaniu

„Ryzyko oznacza taką sytuację, w której przyszłych warunków gospodarowania nie można przewidzieć z całą pewnością, znany jest natomiast rozkład prawdopodobieństwa wystąpienia tych warunków” [14,s.38];

“Przez ryzyko rozumie się możliwość powstania odchyleń od zamierzonych efektów działania, przy czym odchylenia te podlegają prawu wielkich liczb i mogą być przewidziane za pomocą rachunku prawdopodobieństwa” [57, s.489].

wydłużeniem horyzontu czasowego działalności gospodarczej,

postęp techniczny,

zawarcie porozumień handlowych lub powstanie regionalnych obszarów celnych,

pojawienie się lub znikanie dominującego konkurenta,

zmiany w taryfach celnych,

odkrycie nowych źródeł surowców,

stopę wzrostu produktu krajowego brutto,

zmiany w kosztach transportu,

inflacyjny wzrost cen,

zmiany w strukturze budżetów rodzinnych,

zmiany elastyczności krzyżowej popytu,

pojawienie się substytutu,

odkrycie nowych zastosowań dla produktu (por.[89,s.49]).

zawodność techniczna i eksploatacyjna urządzeń,

wpływ zewnętrznych zakłóceń na funkcjonowanie systemu,

niedostatek wiedzy o naturze zależności przyczynowo - skutkowych,

luka informacyjna o preferencjach, kryteriach i decyzjach podmiotów dokonujących wyboru działań,

nieprzewidywalność zdarzeń mogących nastąpić w przyszłości (por.[114, s.1106]).

Implikacje informacyjne

sygnały silne. Są to takie informacje, że na ich podstawie można określić wpływ na przedsiębiorstwo oraz opracować specyficzne plany działania.

sygnały słabe. Zawierają one nieprecyzyjne informacje o potencjalnie zagrażających tendencjach lub zdarzeniach, które mogą oddziaływać na przedsiębiorstwo w sposób istotny dla dalszego jego funkcjonowania. Na te sygnały przygotowuje się progresywną odpowiedź, która będzie dopracowywana w miarę dopływu dalszych informacji. Wykrywanie słabych sygnałów jest elementem funkcji kontroli strategicznej. W tym rozumieniu słabe sygnały są kategorią opisującą najbardziej niepokojące zmiany w burzliwym otoczeniu przedsiębiorstwa i są przez wielu utożsamiane ze zmianami przebiegającymi niezgodnie z doświadczeniem oraz wywierającymi zasadniczy wpływ na przetrwanie i efektywność działalności przedsiębiorstwa.

W poszukiwaniu sygnałów mocnych jak i słabych dla potrzeb zarządzania przedsiębiorstwem można wykorzystać wiele źródeł informacji. Mogą one pochodzić z opublikowanych sprawozdań, wystąpień członków kierownictwa konkurenta na forum analityków papierów wartościowych, prasy fachowej, wyników badań wyrobów konkurentów. Sygnałem jest działanie konkurenta, będące bezpośrednią lub pośrednią wskazówką dotyczącą jego zamiarów, motywacji, celów lub sytuacji wewnętrznej. Niektóre z nich mogą okazać się bluffem, inne zaś mogą świadczyć o poważnym zaangażowaniu się konkurenta w daną działalność. Te ostatnie powinny być one dokumentowane i odpowiednio przetwarzane z wykorzystaniem technik numerycznych i inwentycznych.

Z punktu widzenia informacji dla potrzeb zarządzania istotną umiejętnością menedżera jest:

a) rozróżnianie bluffów od sygnałów wiarygodnych,

b) wyłuskiwanie sygnałów słabych, ich rozwój i weryfikacja z punktu widzenia prawdopodobnych ich konsekwencji dla przedsiębiorstwa,

c) przetwarzanie sygnałów mocnych w decyzje.

Implikacje strategiczne

Zarządzanie przedsiębiorstwem w warunkach ryzyka nie powinno się ograniczać do jego aspektu operatywnego. Szczególne znaczenie, mające długofalowy charakter ma zarządzanie strategiczne. Strategiczne zarządzanie przedsiębiorstwem zmierzać powinno do udzielenia odpowiedzi na dwa podstawowe pytania:

a) w jakich domenach chcemy prowadzić działalność ?

Implikacje w planowaniu

Implikacje w kontroli

utrzymaniu dotychczasowego stanu rzeczy,

korekcie zaistniałych odchyleń,

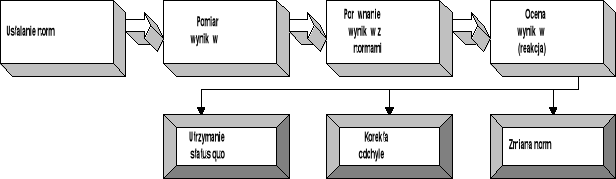

zmianie norm, w tym m.i. planu (rys.3)

ustanowienia kontroli strategicznej, które towarzyszyłaby procesom planowania,

stosowania wiele metod kontroli (rys.4).

Rys. 4. Metody kontroli

kontrolę wstępną, zwaną również kontrolą sterującą albo kontrolą zasilania. Koncentruje się ona na elementach nakładów wchodzących do systemu we wczesnym etapie procesu. Zajmuje się ona ilością i jakością zasobów finansowych, rzeczowych ludzkich i informacyjnych, zanim staną się one częścią systemu;

kontrolę równoległą, zwaną także kontrolą tak / nie albo kontrolą selekcyjną. Występuje ona w procesie przetwarzania. Opiera się ona na zasadzie sprzężenia zwrotnego;

kontrola końcowa. Dotyczy ona produktów przedsiębiorstwa po opuszczeniu przez nie procesów transformacji (por.[30, s.595 - 597]).

sprzedaży,

udziałów w rynku,

dochodów,

kosztów,

podstaw ocen klientów

produkty,

rejony sprzedaży,

grupy klientów,

kanały zbytu,

dostawy

pośredników,

reklamy

promocji,

dystrybucji

odpowiednio wczesne reagowanie na rodzące się problemy,

rewidowanie pozycji rynkowej przedsiębiorstwa, co ma szczególne znaczenie w środowisku charakteryzującym się coraz krótszymi cyklami życia produktów i wciąż zmieniającymi się wymaganiami konsumentów.

Implikacje decyzyjne

Redukowanie ryzyka do racjonalnego poziom powinno stanowić istotny element w zarządzaniu przedsiębiorstwem. Ryzyko można ograniczyć przez:

rozpoznanie i oddziaływanie na klasę ryzyka. W procesie decyzyjnym można spotkać się z następującymi klasami ryzyka:

a) ryzyko, które trzeba podjąć, które tkwi w naturze procesów gospodarczych w przedsiębiorstwie (ryzyko normalne),

b) ryzyko, na które można sobie pozwolić (ryzyko dopuszczalne),

c) ryzyko, na które nie można sobie pozwolić (ryzyko niedopuszczalne),

d) ryzyko, na którego niepodjęcie nie można sobie niepozwolić (ryzyko nadmierne) (por.[22]).

Menedżer w swoich decyzjach może podejmować ryzyko normalne, a także ryzyko dopuszczalne. Stronić zaś powinien od ryzyka niedopuszczalnego czy nadmiernego. Rozróżnianie klas ryzyka występującego w działalności gospodarczej jest jedną z ważnych umiejętności menedżera w przedsiębiorstwie.

kształtowanie stopni ryzyka. Określa się je według następującej skali:

a) najwyższy stopień ryzyka osiąga przedsiębiorstwo wtedy, gdy proces zmian uzależnia wyłącznie od szans bądź zagrożeń (stopień ryzyka 1);

a) niższy stopień osiąga wówczas, gdy zna fragmenty rzeczywistości, w którym tkwi szansa bądź zagrożenie (stopień ryzyka 2);

c) dalsze ograniczanie ryzyka polega na jednoznacznym umiejscowieniu (zidentyfikowaniu) szansy lub zagrożenia (stopień ryzyka 3)

d) jeszcze niższy stopień ryzyka występuje wtedy, gdy zna niezbędne środki, które pozwolą wykorzystać szansę bądź zlikwidować zagrożenie (stopień niepewności 4);

e) najniższy zaś wtedy, gdy wie o jakie szanse bądź zagrożenia chodzi, jak trzeba na nie reagować i do jakich rezultatów one doprowadzają (stopień ryzyka 5) (por.[3, s.239 - 241}).

W przypadku poziomu ryzyka 1 przedsiębiorstwo ma najwięcej czasu na reakcje. Powinno wówczas wykorzystywać tzw. słabe sygnały. Zwlekanie z podjęciem decyzji do 5 stopnia ryzyka nie dałoby zbyt wielu możliwości wykorzystania okazji lub czasu na przeciwdziałanie zakłóceniom. Dlatego postuluje się wykorzystywanie w zarządzaniu systemu wczesnego ostrzegania.

„panowanie” nad przyszłością. Służyć temu powinny nieustanne studia nad prawdopodobnym przebiegiem wydarzeń. Istotne znaczenie w tym zakresie mają metody prognozowania i metody symulacyjne.

odpowiednią kontrolę realizacji oraz zapewnienie możliwości wpływania na bieg wydarzeń,

dywersyfikację działalności przedsiębiorstwa. Potrzeba dywersyfikacji wynika z prawidłowości polegającej na tym, że zjawiska niekorzystne nie dotykają jednocześnie wszystkich rodzajów produkcji i sfer funkcjonowania przedsiębiorstwa. Różnicowanie asortymentów produkcji i rynków zbytu umożliwia tym samym ograniczenie ryzyka.

racjonalizację ryzyka, tzn. dokonywanie wyborów z uwzględnieniem odpowiednio skalkulowanego ryzyka.

Normy sterownicze w zarządzaniu

Współczesne przedsiębiorstwo funkcjonuje w warunkach ryzyka bądź niepewności. Pojęcie ryzyka używa się w dwojakim znaczeniu:

Ryzyko odróżnia się od niepewności. „Niepewność (...) odnosi się do sytuacji o nieznanym rozkładzie prawdopodobieństwa przyszłych warunków gospodarowania” [14,s.38], (por.[57,s.489]). „Różnica między ryzykiem, a niepewnością wynika ze stanu wiedzy podejmującego decyzję na temat prawdopodobieństwa zaistnienia pewnych wydarzeń” [88,s.334].

W gospodarce nastąpiło upowszechnienie warunków związanych z ryzykiem i niepewnością. „Zostało to wywołane przede wszystkim:

zwiększeniem zakresu postępu innowacyjnego,

zwiększeniem roli nakładów na badania naukowe i na wprowadzanie ich rezultatów do praktyki,

zwiększeniem udziału nowych produktów w całej produkcji” [57, s. 480].

Ryzyko uwarunkowane jest wieloma czynnikami, zwanymi dalej czynnikami ryzyka. Z makroekonomicznego punktu widzenia do czynników ryzyka zalicza się:

Z innego punktu widzenia za czynniki ryzyka uważa się:

Wielu menedżerów unika podejmowania inicjatywy i ryzyka. „Unikanie ryzyka (możliwego do skalkulowania) i podejmowania trudnych choć celowych decyzji oraz czekanie, aż działanie w danym zakresie stanie się pewne i bezpieczne jest filozofią na przetrwanie, ale degraduje ono menedżera - przedsiębiorcę do roli biurokratycznego funkcjonariusza (...), firmę skazuje na letarg i bankructwo”[82,s.6]. Menedżer nie powinien stronić od ryzyka, czy rozpatrywać je wyłącznie w kategoriach zjawiska losowego. Ryzyko w jakiejś mierze jest rozpoznawalne, można je oszacować. Dlatego menedżer powinien mu wyjść naprzeciw i uwzględniać w procesie decyzyjnym.

Ryzyko rozumiane jako obiektywne zjawisko w działalności gospodarczej implikować powinno pewne wymuszenia (dostosowania) w zarządzaniu przedsiębiorstwem. Rozpatrzmy zatem jego podstawowe implikacje przy założeniu, że zarządzanie przedsiębiorstwem postrzega się jako usystematyzowaną wiązkę zachowań (funkcje zarządzania), za pomocą których powinna być prowadzona działalność przedsiębiorstwa

Proces decyzyjny w przeważającej mierze oparty jest na antycypacji przyszłej rzeczywistości, w której przyjdzie działać przedsiębiorstwu. W związku z tym kluczowe znaczenie dla powodzenia tego procesu nabiera system informacji. Z punktu widzenia zawartości informacji i długości odcinka czasu między rozpoznaniem zmiany i identyfikacją konsekwencji jej oddziaływania na przedsiębiorstwo, a pełnym wystąpieniem tych konsekwencji przeprowadza się klasyfikację sygnałów na:

Paradygmat celu działalności przedsiębiorstwa jako busoli w zarządzaniu przedsiębiorstwem, w warunkach ryzyka, powinien być uzupełniony o paradygmat strategii. W warunkach zaostrzającej się konkurencji na rynkach światowych, postępującej globalizacji rynków sprzedaży i zaopatrzenia, dużego tempa postępu technicznego, skracania się cykli życia produktów nawet najlepsi dziś konkurenci nie powinni się czuć bezpiecznie. Ich reakcją na ryzyko (niepewność), formą samoobrony przed potencjalnymi zagrożeniami technicznymi, produkcyjnymi, rynkowymi, a zarazem narzędziem wyprzedzania tych zagrożeń jest strategia. ”Posiadanie własnej strategii działania jest nie tylko przejawem nie poddawania się trudnościom, ale jednocześnie jest ono wyrazem aktywnego stosunku firmy do swej przyszłości, wyrazem przekonania, że los firmy, jej przyszłość zależy przede wszystkim od niej samej”[84,s.34]. Ze strategią ściśle wiąże się pojęcie zarządzania strategicznego. „Oznacza ono proces wyboru właściwej strategii, jak również całokształt decyzji i działań prowadzących do jej realizacji”[84,s.35].

b) jak chcemy zwalczać konkurencję w tych domenach ? (por.[110, s.7].

Jego zadaniem jest tworzenie i zachowanie potencjałów sukcesu, stwarzającymi przedsiębiorstwu korzystną pozycję wobec konkurentów.

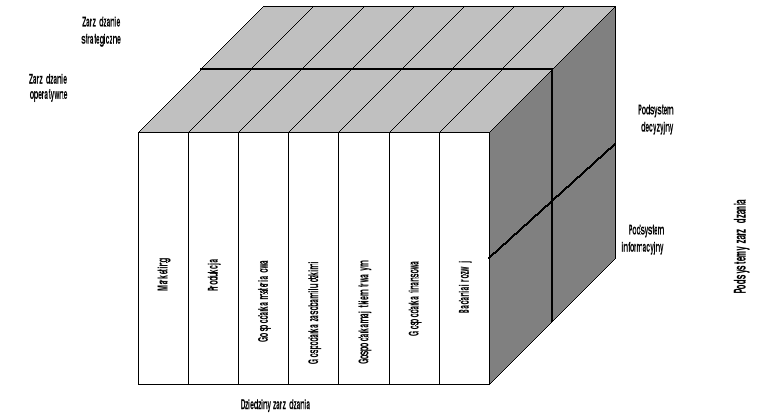

Określona powyżej implikacja strategiczna skłania do zbudowania kostki zarządzania, w której jednym z jej wymiarów jest zarządzanie operatywne i zarządzanie strategiczne (rys. 2).

Rys. 2. Kostka zarządzania

Źródło: opracowanie własne.

Plany opracowywane w sposób szczegółowy nie posiadają cech dobroci w zarządzaniu przedsiębiorstwem. Pożądana jest elastyczność w planowaniu, czyli takie konstruowanie planów, które umożliwia reagowanie na powstawanie nowych okoliczności i warunków działania. Założenie iż plan odwzorowuje na ogół właściwą orientację przedsiębiorstwa jest częstokroć nietrafne jeśli wewnętrzne i zewnętrzne jego otoczenie charakteryzuje się dużą złożonością i dynamiką. Zmiany warunków działalności powodują, że plan ogólny szybko traci na swojej aktualności.

W planowaniu istnieje potrzeba rozpatrzenia różnych możliwości działania przedsiębiorstwa, opartych na odmiennych założeniach. Na przykład , jeśli istnieją podstawy do przewidywań, że może wystąpić różna koniunktura gospodarcza (spadkowa tendencja, wzrostowa, nie zmieniona), która rzutuje na dynamikę sprzedaży, okres realizacji należności, płatności zobowiązań, dynamikę i strukturę kosztów, to plan finansowy (przepływy pieniężne, rachunek wyników, bilans) powinien być opracowany w formie wariantowej. Wariantowe planowanie ma podstawowe znaczenie dla określenia krytycznych wartości zmiennych, stanowiących podstawę podejmowanych decyzji.

Istnieje potrzeba nadania szerszego rozumienia pojęciu kontrola. Kontrola w klasycznym rozumieniu, oparta na sprzężeniu zwrotnym, ma sens tylko pod warunkiem, że planowanie jest na ogół trafne. Warunki ryzyka sprawiają, że warunek ten nie zawsze jest spełniony. Kontrola nie powinna ograniczać się tylko do sprawdzenia zgodności wykonania z planem, do udzielenia odpowiedzi na pytanie: czy robimy rzeczy właściwie (tłumaczenie sloganu amerykański: Are we doing the things right)? Powinna ona także na bieżąco określać adekwatność samego planowania.„W nowoczesnych systemach zarządzania funkcja kontroli to zagadnienie znacznie szersze, aniżeli tradycyjne porównanie stanu osiągniętego ze stanem postulowanym (planem, wzorcem). To przede wszystkim kwestia panowania nad działalnością często wieloczłonowego i rozproszonego terytorialnie systemu, jakim jest z reguły współczesne przedsiębiorstwo” [84,s.49]. Utrzymywanie przedsiębiorstwa w ciągłym rozwoju i zarazem w równowadze, w tym w zakresie płynności finansowej, wymaga takiej kontroli, która umożliwiałaby szybkie i skuteczne reagowanie na wszelkie niepożądane zjawiska w jego działalności. Teza ta jest jedną z podstawowych założeń controllingu. Kontrolowanie działalności gospodarczej jest procesem obserwowania i pomiaru bieżącego wykonania zadań oraz dostosowania planowania do pożądanych wyników. (por.[72, s.29]). Jej istotę stanowi regulacja działań przedsiębiorstwa sprzyjająca osiąganiu przez nie określonych celów.

Kontrolę nie powinno się traktować jako funkcją samoistną. Stanowić ona powinna funkcję systemu zarządzania i funkcjonuje tak jak ukierunkowany jest cały system. Ma ona do spełnienia:

a) funkcję korekcyjną. Jest ona realizowana wówczas, gdy w wyniku kontroli dokonywane są zmiany w zaszłości.

funkcję prewencyjną. Polega ona na zapobieganiu negatywnym skutkom działania.

Kontrola i dokonywana na jej podstawie ocena powinna umożliwiać podejmowanie decyzji polegających na:

Rys. 3. Etapy i funkcje kontroli

Źródło: opracowanie własne na podstawie: [30,s.590].

Do podstawowych wad systemu kontroli w przedsiębiorstwach zalicza się:

a) skoncentrowanie się w kontroli na fazie realizacji działań. Wynika to w dużej mierze z przyjętego i jednoznacznie rozumianego pojęcia kontroli, jako działania, które polega na porównania wykonania z wzorcem i wyciągnięciu z tego porównania wniosków na przyszłość. Nie wynika więc z tego określenia, iżby preparacja działania leżała w zakresie zainteresowań kontroli. Faza preparacji działań zazwyczaj nie jest przedmiotem kontroli.

b) brak realizacji funkcji prewencyjnej kontroli (por.79,s.143-144].

W zarządzaniu przedsiębiorstwem istnieje potrzeba:

Źródło: opracowanie własne na podstawie:[111,s.462 - 463].

Celem kontroli wstępnej jest stwierdzenie, czy zaplanowano wszystkie potrzebne zasoby: ludzkie, rzeczowe i finansowe oraz czy w chwili rozpoczęcia działania będą się one znajdowały na wyznaczonym miejscu, w stosownych rodzajach, ilościach i o odpowiedniej jakości. W przypadku stwierdzenia różnic w przedsiębiorstwie podejmuje się stosowne decyzje bilansujące.

Kontrola sterująca umożliwia ustalanie odchyleń od normy lub celu i przeprowadzanie korekt przed zakończeniem określonej sekwencji działań. Może być ona skuteczna jedynie wtedy, gdy kierownik na czas uzyska dokładne informacje o zmianach w otoczeniu lub o przebiegu realizacji celu. Stwarza ona nie tylko możliwości korygowania błędów, lecz również - co wydaje się istotne - wykorzystywanie nieoczekiwanych okazji.

W ramach kontroli sterującej wyróżnia się kontrolę strategiczną. Jest to metoda działania polegająca na obserwacji otoczenia i wykrywaniu problemów, poszukiwaniu możliwości ich rozwiązania zanim wystąpią ich negatywne następstwa.

Podstawowe jej funkcje charakteryzuje się następująco:

- podstawową ideą kontroli strategicznej jest zaalarmowanie zarządu kompanii o wystąpieniu lub potencjalnym wystąpieniu problemu, zanim stanie się on krytycznym dla organizacji,

- głównym celem kontroli strategicznej jest dostarczenie narzędzia systematycznego ograniczania rosnących możliwości (szans) rozwijania biznesu, stojących przed kierownictwem kompanii, w jeden zbiór proponowanych działań w biznesie,

- głównym zadaniem kontroli strategicznej jest ciągła aktualizacja i weryfikacja decyzji strategicznych wyrażających sposoby osiągania celów organizacji,

- w fazie kontroli, w procesie zarządzania strategicznego, zarząd kompanii określa, czy i w jakim stopniu wybrana strategia pozwala osiągnąć cele organizacji.

W sensie ogólnym kontrola strategiczna ma na celu zapewnienie skutecznego dopasowania (adaptacji) przedsiębiorstwa do otoczenia oraz jego postępu na drodze do realizacji celu strategicznego. „Ponieważ badania nad kontrolą strategiczną znajdują się nadal we wstępnej fazie rozwoju, nie ma w tej dziedzinie ogólnie przyjętych modeli czy teorii”[30, s.600].

Kontrolę strategiczną rozpatruje się w dwóch wymiarach: wewnętrznym i zewnętrznym. W wymiarze zewnętrznym realizuje ona funkcję antycypowania problemów, które mogą wystąpić i zapobiegania ich skutkom . W wymiarze wewnę-trznym jej rola polega na przekształcaniu przedsiębiorstwa w organizm reagujący elastycznie na występowanie nieznanych szans i problemów.

Kontrola akceptująca ma na celu weryfikację dotychczas podjętych działań, przed podjęciem decyzji na realizację dalszych działań. Ma ona szczególne znaczenie gdy istnieje potrzeba zachowania warunków bezpieczeństwa bądź działania wymagają ponoszenia znacznych nakładów.

Kontrola końcowa mierzy wyniki zakończonego działania, ustala przyczyny odchyleń między realizacją a normą (planem). Wnioski z tej kontroli wykorzystuje się w odniesieniu do podobnych działań w przyszłości. Kontrola końcowa służy też jako podstawa nagradzania lub motywowania pracowników [111,s.462 - 463].

W literaturze spotkać można inne podejście do zagadnienia kontroli. I tak np. Griffin wyróżnia:

Szczególnym typem kontroli nie mieszczącym się w przedstawionej klasyfikacji (rys.4) jest kontrola marketingowa (termin angielski: marketing - controlling). Polega ona na systematycznym sprawdzaniu i ocenianiu podstawowych celów i polityki przedsiębiorstwa oraz metod realizacji tych celów. Powinna ona umożliwiać krytyczne spojrzenie na firmę i informacyjne sprzężenie zwrotne. Marketing traktuje się w niej jako ogniwo łączące przedsiębiorstwo z otoczeniem. Kontrola marketingowa obejmuje: kontrolę wyników oraz badania, które w języku angielskim nazywa się marketing audit, które tłumaczy się fachowa rewizję marketingową. Zakres i stosowane w niej metody przedstawia tab.7.

Tab. 7. Zakres i metody kontroli marketingowej

Typ kontroli |

Odpowiedzialność |

Cel |

Metody |

Roczna kontrola planu |

Najwyższa i średnia kadra firmy |

Sprawdzenie, czy założenia planu zostały osiągnięte |

Analiza: |

Kontrola rentowności |

Komórka d.s. marketingu |

Zbadanie, czy i którymi produktami osiągany jest zysk (strata) |

Analiza udziału w pokryciu kosztów przez poszczególne: |

Kontrola skuteczności |

Komórka d.s. marketingu, liniowa kadra techniczna |

Ocena oraz ulepszenie procesu marketingu |

Analiza wydajności: |

Kontrola strategiczna (auditing marketingowy) |

Najwyższa kadra, audytorzy marketingu |

Zbadanie, czy firma realizuje najlepszą możliwą strategię rynkową i kształtowania produktów |

Analiza strategiczna |

Źródło:[80,s.129].

W ramach kontroli strategicznej (auditingu marketingowego) bada się, czy przedsiębiorstwo wybrało najlepszą strategię i metody ze względu na nowe rynki i produkty. Tutaj - obok słabych i mocnych stron przedsiębiorstwa - powinny zostać przeanalizowane także szanse i zagrożenia, istniejące w jego otoczeniu.

W wyniku kontroli marketingowej strategie lub instrumenty marketingowe mogą ulec zmianie. Korzyści z jej stosowania polegają na tym, że umożliwia:

Ogólną implikacja ryzyka jest przyjęcie, że funkcje planowania i kontroli powinny być postrzegane jako zdecentralizowane działania wieloosobowe. Nie powinny być one skoncentrowane na najwyższym szczeblu zarządzania przedsiębiorstwem, lecz powinny stanowić wkład wszystkich członków organizacji jaką jest przedsiębiorstwo,

W zarządzaniu przedsiębiorstwem szczególne znaczenie mają normy sterownicze (rys.5).

Wyszukiwarka

Podobne podstrony:

Wzmacniacz operacyjny1, S˙awomir ˙ukaszewski

Wzmacniacz operacyjny1, S˙awomir ˙ukaszewski

Podstawowe poj¦Öcia

LAB15 04, S˙AWOMIR KOWALCZYK

Podstawowe poj¦Öcia

Podstawy controllingu J Sułkowska [W]

Podstawowe poj¦Öcia rehabilitacji i fizjoterapii

Controlling, podstawy controllingu (26 str)

Podstawy controllingu, AF i Controlling, Analiza finansowa

Podstawy controlingu WYKLAD dr Jolanta Sulowska

slowniczek podstawowych pojęć (5 str), S?OWNICZEK PODSTAWOWYCH POJ??

MICKIE, 19. Si˙a i s˙abo˙˙ bohatera romantycznego na podstawie dw˙ch wybranych utwor˙w A. Mickiewicz

BIOMEDYCZNE PODSTAWY ROZWOJU CZ즁WIEKA

więcej podobnych podstron