DŹWIGNIA FINANSOWA I OPERACYJNA

ANALIZA PUNKTU RÓWNOWAGI (breakeven point)

Wartość sprzedaży = Koszty |

gdzie:

|

P * Q = V * Q - F |

P - przeciętna cena sprzedaży jednostki produktów, Q - liczba jednostek, V - jednostkowy koszt zmienny, F - stałe koszty operacyjne,

|

EBIT = 0 |

EBIT = earnings before interest and taxes (zysk operacyjny) - zysk przed spłatą odsetek od kapitału obcego i opodatkowaniem. |

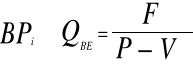

1.PUNKT RÓWNOWAGI W UJĘCIU ILOŚCIOWYM

|

gdzie: QBE - wielkość sprzedaży w punkcie równowagi, BPi - próg rentowności w ujęciu ilościowym.

|

Dodatni efekt dźwigni finansowej - warunki

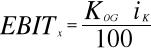

PUNKT GRANICZNY DŹWIGNI FINANSOWEJ - X

X (EBITx, rx) |

|

|

|

|

|

![]()

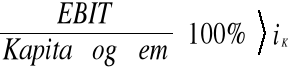

PRZYROST RENTOWNOŚCI KAPITAŁU WŁASNEGO (efekt dźwigni finansowej)

WSKAŹNIKI RENTOWNOŚCI KAPITAŁU WŁASNEGO

|

|

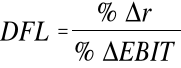

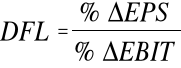

STOPIEŃ DŹWIGNI

DFL - stopień dźwigni finansowej

|

|

|

|

|

|

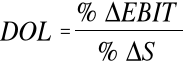

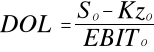

DOL - stopień dźwigni operacyjnej

|

|

|

|

|

|

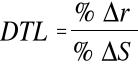

DTL - stopień dźwigni połączonej

|

|

|

|

% ∆r - procentowy przyrost rentowności kapitałów własnych,

% ∆s - procentowy przyrost wartości sprzedaży,

% ∆EBIT - procentowy przyrost EBIT,

S0 - wartość sprzedaży w okresie bazowym,

Kz0 - koszt zmienny w okresie bazowym,

ROE (stopa dochodu ze zwykłego kapitału akcyjnego) - stosunek zysku netto (dochodu netto) do kapitałów własnych (zwykłego kapitału akcyjnego)

EPS - earnings per share - zysk na jeden udział lub na jedną akcję.

Wyszukiwarka

Podobne podstrony:

Sposoby badania dzwigni finansowej, szkoła, zkoła, ekonomika

Ptrogramy OPERACYJNE, Ekonomia, Studia, II rok, Finansowanie rozwoju gospodarczego

2000 12 03 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Efekt dźwigni w finansach przedsiębiorstw

Ściąga Finanse(1), nauka, ekonomia, EKONOMIA (anetas511)

2000 03 05 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2001 11 25 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Wynik finansowy, Uniwersytet Ekonomiczny w Krakowie ul. Rakowicka

2008 03 16 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

12. Problem sprzeczności między funkcjami finansów publicznych, Ekonomika- problem sprzeczności międ

12. Problem sprzeczności między funkcjami finansów publicznych, Ekonomika- problem sprzeczności międ

2006 03 12 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Dzwignia finansowa

Finanse Sciaga z ekonomii (str 15) id

dzwignia finansowa

2002 04 07 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

analiza finansowa 3, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?alno?ci gospodarczej. Z pun

więcej podobnych podstron