Wstęp.

Leasing to forma najmu lub dzierżawy ruchomych środków trwałych albo nieruchomości, stwarzająca korzystającemu z nich przedsiębiorstwu, możliwość użytkowania bez konieczności nabycia danych dóbr. Forma tej działalności ukształtowała się w USA, na początku lat pięćdziesiątych ubiegłego stulecia, a kilkanaście lat później stała się powszechna także na kontynencie europejskim.

Podstawowymi celami leasingu jest finansowanie inwestycji w środki trwałe bez konieczności angażowania środków własnych oraz możliwość korzystania z danego środka w stosunkowo krótkim okresie bez potrzeby jego zakupu. Nie wnikając na razie w szczegółowe rozwiązania, zawarte w poszczególnych rodzajach tej działalności, chcielibyśmy przedstawić ogólne cechy leasingu. Czas trwania umowy jest zawsze ściśle określony. Prawo własności przedmiotu tej umowy przez cały czas jej trwania pozostaje po stronie leasingodawcy, ale nie może on w trakcie trwania umowy odebrać przedmiotu leasingu, chyba że leasingobiorca nie wywiązuje się z przyjętych obowiązków. Istnieje także możliwość zawarcia umowy leasingu z opcją wykupu. Zapłata za użytkowanie przedmiotu leasingu jest zawsze wyrażona w pieniądzu.

W naszej pracy postaramy się przedstawić poszczególne rodzaje leasingu oraz pokrótce omówić każdą z nich.

I. Leasing operacyjny a finansowy.

W warunkach polskich najczęściej zawierane są dwa rodzaje umów leasingowych tj. leasing operacyjny oraz finansowy (zwany także finansowanym lub kapitałowym).

Ze względu na odmienne sposoby rozliczania leasingu operacyjnego i finansowego podział ten jest podstawowym i najważniejszym podziałem dla przedsiębiorstwa szukającego sposobu na finansowanie inwestycji. W praktyce obrotu gospodarczego przyjmuje się na ogół, iż leasing operacyjny to taki, przy którym wszystkie płatności mogą być wpisane w koszty prowadzonej działalności gospodarczej, zaś leasing finansowy to ten, przy którym kosztami są jedynie koszty finansowania kredytu. Zaliczenie przedmiotu do składników majątku leasingobiorcy klasyfikuje umowę jako leasing finansowy natomiast gdy przedmiot leasingu zaliczony jest do majątku leasingodawcy wtedy jest to leasing operacyjny.

Klasyczna umowa leasingu operacyjnego polega na czasowym przekazaniu w użytkowanie dobra inwestycyjnego, przy czym czas ten jest krótszy niż okres gospodarczej używalności rzeczy leasingowanej. Czas trwania leasingu operacyjnego jest krótszy od okresu amortyzacji przedmiotu leasingu, a zatem w czasie trwania okresu leasingu nie następuje pełna spłata ceny nabycia, czy wyprodukowania rzeczy. W związku z tym, przedmiotem leasingu operacyjnego są zazwyczaj dobra, które mogą być używane przez wielu kolejnych użytkowników i których wartość początkowa jest wysoka. Umowy tego typu są więc zawierana z reguły na okres od 3 do 6 lat, z ewentualną możliwością wcześniejszego rozwiązania. Ponadto po wygaśnięciu umowy przedmiot leasingu zwracany jest właścicielowi czyli leasingodawcy. Nie może być zapisu w umowie o wykupie przedmiotu leasingu przez leasingobiorcę po jej zakończeniu. W konsekwencji, przedmiot leasingu operacyjnego zaliczany jest do majątku leasingodawcy, który ma prawo do odpisów amortyzacyjnych z tytułu posiadania rzeczy oraz do zwrotu podatku VAT, którym obłożona była cena zakupu środka trwałego. Raty leasingowe, łącznie z wpłatą początkową w całości stanowi dla leasingodawcy przychód a podatek VAT doliczany do nich (22%) jest w całości podatkiem należnym. Płatności zatem z tytułu rat leasingowych są w 100 % zaliczane do przychodów leasindodawcy, zaś dla leasingobiorcy stanowią w 100 % koszty uzyskania przychodu. Leasing operacyjny będzie korzystny w sytuacji, gdy leasingobiorcy zależy na jak najmniejszym zaangażowaniu posiadanych wolnych środków finansowych oraz na uniknięciu czasochłonnej i skomplikowanej procedury, z jaką z reguły ma do czynienia w przypadku starań o kredyt bankowy. Zaletą tego typu leasingu jest również i to, że przedsiębiorca może korzystać z określonego dobra przez czas dla niego najdogodniejszy, nie potrzebuje natomiast dokonywać zakupu tego dobra, aby "mieć" go na stałe.

W umowie leasingu finansowego mamy natomiast do czynienia z odwrotną sytuacją. Przedmiot leasingu zaliczany jest do składników majątku leasingobiorcy, który dokonuje odpisów amortyzacyjnych. Do kosztów uzyskania przychodu zalicza jedynie część "odsetkową" czynszów leasingowych, a dla leasingodawcy tylko ta część czynszu stanowi przychód. Rata leasingowa jest podzielona na część kapitałową i odsetkową. Część kapitałowa raty, czyli kwota odpowiadająca spłacie wartości przedmiotu leasingu nie jest kosztem dla leasingobiorcy ani przychodem dla leasingodawcy, natomiast część odsetkowa stanowi koszt uzyskania przychodu dla leasingobiorcy. Mówiąc prościej, przedmiot leasingu finansowego w bilansie leasingobiorcy występuje po stronie aktywów, zaś zobowiązania z tytułu umowy leasingu - po stronie pasywów.

Czas trwania leasingu finansowego jest z reguły zbliżony do normalnego okresu zużycia przedmiotu leasingu, co oznacza, że w okresie trwania leasingu przedmiot ten ulega całkowitej amortyzacji i następuje całkowita spłata jego wartości początkowej. Umowy leasingu finansowego są w związku z tym zawierane zawsze na czas oznaczony, zbliżony do czasu gospodarczej używalności przedmiotu leasingu. W odróżnieniu od leasingu operacyjnego, leasing finansowy zawiera klauzulę o wykupie przedmiotu przez leasingobiorcę na zakończenie umowy. Po spłacie zatem ostatniej raty, dochodzi do przeniesienia własności przedmiotu leasingu na leasingobiorcę. Umowa leasingu finansowego jest więc bardzo podobna do umowy kredytowej jednak zasadnicza różnica tkwi w przedmiocie umowy.

Leasing finansowy będzie korzystny dla przedsiębiorców, którzy ze względu na rodzaj prowadzonej działalności gospodarczej mogą dokonywać wysokich odpisów amortyzacyjnych i zakładają długi okres trwania leasingu.

W obrocie gospodarczym niejednokrotnie umowa leasingu, którą proponuje się klientom, zawiera w sobie cechy zarówno leasingu operacyjnego, jak i finansowego.

Z leasingu operacyjnego wprowadza się do umowy wszelkie konsekwencje fiskalne oraz ewentualnie krótszy czas spłaty rat (zwykle dwa - trzy lata). Jednakże rzecz oddana w leasing z założenia nie jest przekazywana do czasowego używania, lecz od razu, w pierwszej umowie, przewidziana jest opcja wykupu, co stanowi cechę leasingu finansowego.

II. Leasing bezpośredni a pośredni.

Jest to ważny podział leasingu zarówno z punku widzenia leasingodawcy (dla którego leasing może być sposobem sprzedaży) jak i leasingobiorcy (który może liczyć na niższe opłaty leasingowe w przypadku leasingu bezpośredniego). Kryterium podziału jest w tym przypadku liczba stron i stosunków zobowiązaniowych występujących w tej transakcji.

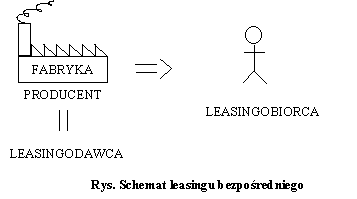

Leasing bezpośredni obejmuje wszystkie umowy, w których sam producent oddaje wytworzone przez siebie środki produkcji do korzystania, w zamian za zapłatę czynszu. Ten rodzaj leasingu stanowi alternatywę kupna określonych przedmiotów od ich wytwórcy, przy czym producent - jako leasingodawca - zachowuje prawo własności oddanej w używanie maszyny lub urządzenia. W umowie leasingu bezpośredniego mamy zatem do czynienia z dwoma stronami: leasingodawcą, którym jest wytwórca rzeczy, oraz z leasingobiorcą. Dla leasingobiorcy ta forma jest korzystna o tyle, o ile może on wyeliminować pośrednictwo firm leasingowych i uzyskać środki produkcji na lepszych warunkach niż przy udziale pośredników, gdyż wyeliminowany zostaje koszt ewentualnej prowizji firmy leasingowej. Leasingodawca z kolei może drogą leasingu bezpośredniego zapewnić sobie większy zbyt swoich produktów na rynku, jeżeli ma dobrą kondycję finansową, umożliwiającą mu oczekiwanie na pełną spłatę rat leasingowych.

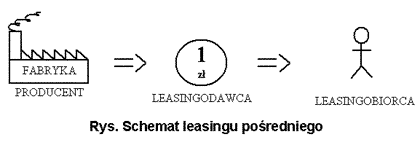

Leasing pośredni charakteryzuje się tym, że uczestniczą w nim co najmniej trzy podmioty. Pomiędzy producentem i użytkownikiem pojawia się pośrednik, w postaci przedsiębiorstwa leasingowego, a więc firmy zajmującej się jedynie wynajmowaniem maszyn i urządzeń, a nie ich jednoczesną produkcją. Funkcje takiego przedsiębiorstwa pełnią często banki, firny ubezpieczeniowe, fundusze lub specjalistyczne firmy traktujące leasing jako podstawową formę działalności. Przy kalkulowaniu opłacalności transakcji dla użytkownika w leasingu pośrednim zawsze trzeba uwzględnić prowizje firmy leasingowej i jeżeli występują, prowizje bankowe. Ten rodzaj leasingu będzie zatem droższą formą kredytowania, często droższą od kredytu bankowego. Korzystanie z tej instytucji stanowi jednak niejednokrotnie jedyny sposób wejścia w użytkowanie kosztownych dóbr inwestycyjnych.

III. Leasing złotówkowy a dewizowy.

Podział na leasing złotówkowy i dewizowy jest związany z obowiązującą w Polsce tzw. zasadą walutowości, która - zgodnie z art.358 par. 1 Kodeksu cywilnego - oznacza, iż zobowiązania pieniężne na terytorium RP mogą być wyrażone tylko w pieniądzu polskim, z wyjątkami gdy chodzi o obrót dewizowy. W związku z powyższym, także raty leasingowe, jako zobowiązanie pieniężne leasingobiorcy, powinny być wyrażone w walucie polskiej.

Zwykle umowy leasingowe w Polsce zobowiązują do zapłaty czynszów leasingowych i innych opłat związanych z umową w polskich złotych - można wtedy mówić o leasingu złotówkowym. Istnieje jednak możliwość zawarcia umowy tzw. leasingu dewizowego. Możliwość ta wynika również z przepisu Kodeksu cywilnego tj. art.358 ze zn. 1 par. 2, zgodnie z którym ustalenie wysokości zobowiązania pieniężnego w umowie, a więc także i w umowie leasingu, może nastąpić w odniesieniu do innego niż pieniądz polski miernika wartości. Miernikiem tym może więc być także waluta obca. Leasing dewizowy kwotowany w walucie obcej oznacza, iż wysokość poszczególnych rat leasingowych jest przeliczana z waluty obcej na walutę polską według przyjętego przez strony wskaźnika, np. według kursu NBP na dzień wystawienia faktury czy też na dzień płatności. Leasingobiorca często ulega sugestii, iż jest to korzystniejsza forma od leasingu złotówkowego. Jednak w rzeczywistości nie musi tak być. Rozliczenia czynszów leasingowych i opłat związanych z umową ustalane są najczęściej - jak wskazano - w oparciu o notowania walutowe lub inne wskaźniki finansowe ściśle związane z kursem walut obcych. Płatność dokonuje się w złotówkach, ale na podstawie na przykład aktualnego kursu sprzedaży danej waluty z dnia płatności. Kursy walut obcych mogą się jednak znacznie wahać, zaś ryzyko takich wahań obciąża z reguły leasingobiorcę, choć oczywiście nie można wykluczyć i takiej sytuacji, w której kursy danej waluty będą niskie i wówczas niższe będzie także faktyczne zobowiązanie leasingobiorcy. Jeżeli jednak przedsiębiorstwo (leasingobiorca) działa na terenie Polski, to musi ono uwzględnić realne ryzyko, iż koszty leasingu wzrosną niewspółmiernie do przewidywań. Spowodować to może zachwianie płynności przedsiębiorstwa i w efekcie nawet jego upadek. W innym przypadku leasingodawca może skorzystać z leasingu dewizowego jeśli kursy waluty, która jest podstawą obliczenia raty leasingu maleje. Przedsiębiorstwo musi ostrożnie podejmować decyzję o rodzaju leasingu uwzględniając własną sytuację ekonomiczną jak i długookresowe prognozy zmian kursów walut.

IV. Leasing tenencyjny a zwrotny.

Nazwa leasingu tenencyjnego pochodzi od łacińskiego słowa "tenere", czyli trzymać, dzierżyć. W leasingu zwrotnym leasingobiorca jest dostawcą przedmiotu leasingu, natomiast w leasingu tenencyjnym leasingobiorca należy do grupy kapitałowej, w której uczestniczy dostawca, czyli oba te podmioty są ze sobą powiązane.

Transakcja leasingu tenencyjnego przedstawia się następująco : składa się on z właściwej umowy leasingowej, ponadto zawiera umowę tenencji oraz dodatkowo umowę użytkowania. Przedmiotem tej transakcji mogą być nieruchomości, gdzie zastosowanie leasingu tenencyjnego może być szczególnie korzystne. Przedmiot transakcji tenencyjnej oddaje się do używania za odpłatnością, na zasadach zbliżonych do leasingu zwrotnego. W tym przypadku jednak nie ma potrzeby przenoszenia praw własności na firmę leasingową. Ponadto pozostawia się możliwość korzystania z przedmiotu transakcji innemu niż właściciel podmiotowi. Kiedy przedmiotem umowy jest nieruchomość, leasing tenencyjny jest szczególnie korzystny, gdyż oszczędza się koszty przejścia praw własności (opłaty skarbowe, notarialne, sądowe), tj. opłaty, jakie należy uiścić od umowy sprzedaży, a należy pamiętać, iż przy umowie sprzedaży nieruchomości są one wysokie. Oszczędność jest istotna, koszty opłaty skarbowej przy transakcji tenencji to zaledwie 1% podstawy jej wyliczenia, a przy sprzedaży ponosimy koszt : notariusza, opłat sądowych, podatku. Przedsiębiorstwo leasingowe, pomimo, że nie nabywa własności przedmiotu umowy tenencyjnej, staje się dysponentem możliwie najszerszego prawa rzeczowego. Ponadto w umowie strony mogą zastrzec określone zabezpieczenia spłaty rat w postaci weksla, poręczenia czy hipoteki. Czynsze leasingowe są kosztem uzyskania przychodów, właściciel rzeczy wciąż może dokonywać odpisów amortyzacyjnych, a leasingodawca kompensuje osiągane przychody kosztami, które musi uiścić właścicielowi rzeczy w związku z transakcją, pozostawiając sobie określoną stopę zysku.

Leasing zwrotny (sale and lease back) stanowi szczególną odmianę transakcji leasingu finansowego, która wykształciła się w praktyce gospodarczej USA. Istotą transakcji zawieranych tą metodą jest powiązanie umowy leasingu z poprzedzającą ją umową sprzedaży. Leasingobiorca sprzedaje nabyte przez siebie środki inwestycyjne firmie leasingowej, z równoczesnym zastrzeżeniem dla siebie prawa jego dalszego użytkowania na warunkach ustalonych w umowie leasingu. Według tej formuły przedmiotem umowy leasingu jest zamiana prawa własności danego dobra na takie prawo, które pozwoli na korzystanie z niego po cenie, która odzwierciedla jego bieżącą wartość rynkową. "Sale and lease back" pełni wyjątkowo silną funkcję kredytową, bowiem firma, będąc w trudnej sytuacji finansowej (np. wskutek zagrożenia lub utraty bieżącej płynności finansowej) może sprzedać własne środki trwałe, powiększając tym samym znacznie swą płynność. W ten sposób następuje zmiana właściciela określonego dobra - od chwili bowiem zawarcia umowy sprzedaży jest nim leasingodawca (nabywca), natomiast posiadaczem pozostaje leasingobiorca (sprzedawca). Dzięki takiej konstrukcji leasingodawca może nadal z rzeczy korzystać, zaś uzyskaną z jej sprzedaży cenę może przeznaczyć na inne cele. Konsekwencją bowiem transakcji jest zwiększenie aktywów obrotowych leasingobiorcy, które może on wykorzystać tak, aby przynosiły szybszy i wyższy dochód, przy jednoczesnej możliwości korzystania ze zbytych środków trwałych. Leasing zwrotny jest korzystny dla tych przedsiębiorców, którzy wykazują wysoką wartość środków trwałych, przy jednoczesnych niedostatkach kapitału obrotowego, bądź też chcących w krótkim czasie pozyskać kapitał na dalsze inwestycje. Podobny do formy "sale and lease back" jest "supples leasing", w którym dotychczasowy właściciel sprzedaje środki trwałe firmie leasingowej, a następnie przejmuje je od niej w leasing, jednak sam ich nie wykorzystuje, a jedynie przekazuje - w drodze umowy - do korzystania ostatecznemu użytkownikowi.

V. Leasing lombardowy a norweski.

Pojęcia leasingu lombardowego i norweskiego są utworzone przez firmy leasingowe; tak nazwane umowy mogą zatem różnić się między sobą co do szczegółów, jednak można wskazać na ich ogólne cechy wspólne. Otóż leasing lombardowy charakteryzuje się zwiększonym ryzykiem leasingodawcy i większymi kosztami leasingobiorcy. Leasing norweski natomiast jest odmianą leasingu, w której występuje bardzo wysoka pierwsza rata leasingowa.

Leasing lombardowy może być zarówno odmianą leasingu kapitałowego, jak i operacyjnego. Nowe elementy dotyczą tu kwestii zabezpieczenia. Firma leasingowa stosuje w przypadku umów leasingu lombardowego uproszczoną procedurę i łagodzi wymagania co do niezbędnych dokumentów, jakie klient powinien jej przedstawić wraz z wnioskiem o zawarcie umowy. Firma chcąca sfinansować swoją inwestycję przez leasing lombardowy składa z reguły tylko oświadczenie o nie zaleganiu ze zobowiązaniami podatkowymi, okazuje towarzystwu stosowne dokumenty w postaci umowy spółki, wpisu do ewidencji działalności gospodarczej lub wypisu z rejestru handlowego, ponadto składa zaświadczenie o numerze REGON i NIP. Niezbędna jest także bankowa karta wzorów podpisów. Nie trzeba natomiast okazywać przyszłemu leasingodawcy bilansu, sprawozdania finansowego, księgi przychodów i rozchodów ani zaświadczenia z urzędu skarbowego, czyli dokumentów świadczących o kondycji finansowej niezbędnych przy innych typach leasingu. Leasing lombardowy charakteryzują dwa ograniczenia. Pierwsze z nich ma charakter przedmiotowy: przedmiotem mogą być tu tylko nowe samochody dostawcze lub ciężarowe, na które wartość kredytu nie może przekroczyć 70 000 zł. Drugie ograniczenie wiąże się z koniecznością dokonania pierwszej wpłaty w wysokości 25-45 proc. wartości przedmiotu umowy, co w oczywisty sposób ogranicza krąg potencjalnych leasingobiorców do tych podmiotów, które są w stanie ponieść koszty pierwszej wpłaty w wysokości dochodzącej do połowy ceny zakupu określonego dobra.

Pierwsza wpłata stanowi zabezpieczenie umowy leasingowej, a zarazem kompensuje leasingodawcy spadek wartości przedmiotu umowy w przypadku konieczności wcześniejszego zakończenia jej wykonywania. Równocześnie tę odmianę transakcji leasingu wyróżnia szybkość dostępu do dobra inwestycyjnego dzięki złagodzonym wymogom co do przedstawianej dokumentacji finansowej (przede wszystkim brak konieczności przedstawiania zaświadczenia z urzędu skarbowego). Oferta leasingu lombardowego jest zatem skierowana do tych firm, które mając wystarczające środki finansowe na pokrycie pierwszej raty, chcą jak najszybciej rozpocząć użytkowanie określonego dobra. Jest to przy tym forma korzystna, o czym może świadczyć chociażby fakt, iż konstrukcja leasingu lombardowego w 1997r. została nagrodzona medalem II Zachodniopomorskiego Forum "Finanse" za najatrakcyjniejszy produkt finansowy.

Z kolei leasingiem norweskim nazywana jest taka umowa, w której wpłata wstępna zbliżona jest do całkowitej wartości przedmiotu leasingu, a comiesięczne raty, jeśli w ogóle występują, to mają symboliczną wysokość (np. 10 zł miesięcznie), w sytuacji, gdy umowa powyższa połączona jest z leasingiem zwrotnym. Leasing ten jest stosowany przede wszystkim w celu "regulacji" płaconych podatków oraz zwiększenia aktywów obrotowych leasingobiorcy.

VI. Clifing.

Umowa clifingu stanowi odmianę leasingu finansowego, stosowanego przy leasingu samochodów. Przedmiot umowy clifingu, czyli samochód osobowy o określonej wartości, jest w związku z tym zaliczony do majątku leasingobiorcy (użytkownika) . Obsługa finansowa clifingu może być zaliczona w koszty uzyskania przychodu na podstawie art. 15 ust.1 w zw. z art. 16 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 1993 r. Nr 106 poz. 482 ze zm.) oraz art. 22 ust. 1 w zw. z art. 23 ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych (Dz. U. z 1993r. Nr 90 poz. 416 ze zm.). Zaliczyć tu można amortyzację, składkę na ubezpieczenie, koszty remontów, wydatki na używanie (benzyna, przeglądy itp.) samochodu osobowego, stanowiącego przedmiot leasingu (rozporządzenia Ministra Finansów z dnia 17.01.1997 r. w sprawie amortyzacji środków trwałych oraz wartości niematerialnych i prawnych ( Dz. U. Nr 6, poz. 35 ze zm.). W ofertach clifingu opłaty wstępne na ogół kształtują się na poziomie 20 - 30 %, w zależności od czasu trwania umowy i są liczone od wartości danego samochodu. Wartość tę stanowi cena jego zakupu netto wraz z 22 % podatkiem VAT. Leasingobiorca pokrywa koszty eksploatacji oraz ubezpieczenia pojazdu, co jest zrozumiałe, gdyż clifing stanowi rodzaj leasingu finansowego, a zatem przedmiot clifingu zaliczany jest do majątku leasingobiorcy i przez niego amortyzowany. Ponadto, z tych samych względów, samochód będący przedmiotem clifingu, staje się własnością leasingobiorcy po spłacie ostatniej raty, za określoną cenę wykupu.

VII. Refling.

Refling jest to odmiana umowy leasingu, której przedmiotem jest sprzęt komputerowy. Istota tradycyjnego leasingu środków trwałych, polega na tym, że po spłacie ostatniej raty leasingobiorca ma z reguły, choć nie zawsze, prawo do wykupu przedmiotu leasingu. Wykup przedmiotu leasingu jest cechą charakterystyczną leasingu finansowego. Opcja wykupu przedmiotu leasingu jest jednak korzystna tylko w przypadku, gdy przedmiot taki ma stosunkowo długi okres używalności i użyteczności dla leasingobiorcy. Jeśli zaś leasingowane dobro szybko traci swą wartość techniczną czy technologiczną, jego zakup na zakończenie umowy leasingu może się okazać stratą. Za przykład może służyć właśnie sprzęt komputerowy, którego wartość po krótkim czasie znacznie maleje, ponieważ staje się on przestarzały technologicznie. Niektóre firmy leasingowe (np. Śląskie Towarzystwo Leasingowe) wprowadziły zatem tzw. leasing "odnawialny". Polega on na tym, że po spłacie ostatniej raty leasingowej stary sprzęt jest odbierany przez leasingodawcę i na jego miejsce klient otrzymuje nowy, w drodze zawarcia nowej umowy. Umowa taka z reguły zawiera korzystniejsze warunki niż pierwsza, a leasingobiorca staje się użytkownikiem nowego sprzętu, bez konieczności szukania nowych dostawców. Do innych korzyści takiej formy finansowania można zaliczyć i to, że klient nie musi się martwić co zrobić ze starym sprzętem. Ponadto firmy leasingowe często oferują jednoczesny serwis i gwarancję jakości komputerów.

Podsumowanie - wady i zalety leasingu.

Do podstawowych wad leasingu zalicza się wysokie koszty oraz ryzyko związane z tą formą działalności. Umowa leasingowa musi być na tyle precyzyjnie sformułowana, aby nie powstały żadne wątpliwości związane np. z wyceną tzw. „wartości resztowej” przedmiotu użytkowania. Na leasingobiorcy spoczywa obowiązek należytej troski o użytkowany przedmiot umowy, gdyż za wszelkie szkody ponosi on finansową odpowiedzialność. Leasingodawca z kolei podejmuje ryzyko związane z ewentualną niesolidnością partnera, dlatego tak duże znaczenie ma rzetelne przeprowadzenie wszystkich procedur przed zawarciem umowy oraz leasingobiorca ponosi surowe konsekwencje w przypadku jej niedotrzymania.

Jednak liczne obustronne korzyści przesądzają o popularności tej formy. Wymienimy najważniejsze z nich. Leasingobiorca angażuje w ten sposób swój kapitał dużo efektywniej, a przede wszystkim dzięki ratalnemu systemowi płatności ponosi mniejsze obciążenia finansowe. Ułatwia to m.in. dostęp do nowoczesnych technologii oraz urządzeń, których koszt zakupu często jest zbyt wysoki dla większości przedsiębiorstw. Leasingodawca natomiast nie traci praw własności przedmiotu leasingu, a w przypadku niesolidności partnera może odzyskać swoją własność. Również zmniejsza swoje obciążenia podatkowe dzięki odpisom amortyzacyjnym. Dla obu stron niebagatelne znaczenie ma fakt dużej elastyczności umowy leasingowej, która pozwala dostosować ją do potrzeb partnerów ( np. w kwestii struktury płatności czy serwisu).

Wyszukiwarka

Podobne podstrony:

leasing - rodzaje i typy, Ekonomia, ekonomia

leasing - rodzaje i typy, Ekonomia, ekonomia

factoring rodzaje, UJK, ekonomia 3 rok, msp

leasing rodzaje, wady i zalety (10 stron) 2ulk3rpjsvufj2hkqzcf5gkjlfe6aiw4qeutv2a 2ULK3RPJSVUFJ2HK

Leasing-pytania, UJK, ekonomia 3 rok, msp

Typy ekonomii folia

RODZAJE?WIACJI I TYPY ICH NAZNACZEŃ

WYKŁAD 4 Rodzaje i typy organizacji

Rodzaje i typy struktur, ich wady i ppt

co to jest leasing (14 str), Ekonomia, ekonomia

leasing rodzaje, wady i zalety dla przedsiębiorcy 2DYDY76A7ZIOMML5P22V64IM7RORWT7PW2YA6NY

Rodzaje i typy organizacji

Ogólna charakterystyka struktur rynku wg rodzajów konkurencji, Ekonomia

co to jest leasing (34 str), Ekonomia, ekonomia

18. cel i rodzaje analizy ekonomicznej-ekonomika, ekonomika zdrowia

więcej podobnych podstron