,,System zarządzania ryzykiem w podmiotach gospodarczych" poddany został swego rodzaju ewolucji, odnoszącej się pierwotnie do przedsiębiorstw przemysłowych i zapoczątkowanej w Stanach Zjednoczonych Ameryki Północnej. W miarę wzrostu świadomości wpływu kosztów na ostateczny sukces ekonomiczny firmy, duże przedsiębiorstwa przemysłowe zaczęły interesować się kosztami spowodowanymi zawieranymi w szerokim zakresie umowami ubezpieczeniowymi, które powodowały ,,nadmierne rozdęcie" ich portfeli ubezpieczeń. W efekcie krytycznej analizy takiej sytuacji pojawił się pomysł, by przekazać odpowiedzialność za portfel ubezpieczeń jednej osobie - menedżerowi do spraw ryzyka. Spełniałby on dwie podstawowe funkcje. Po pierwsze, miałby on za zadanie występować w sprawach ubezpieczeń jako wewnątrzzakładowy koordynator. Po drugie, miałby występować na zewnątrz jako osoba kupująca usługi ubezpieczeniowe i jednocześnie wykorzystywać pozycję popytową reprezentowanego przedsiębiorstwa na rynku ubezpieczeń w sposób celowy do negocjowania korzystniejszych warunków zawieranych umów ubezpieczeniowych. Seifert określił pracownika spełniającego te funkcje jako insurance managers i zdefiniował cele jego działania jako „...optymalizację budżetu ubezpieczeniowego w odniesieniu do zakresu zabezpieczeń i kosztów".

Następny krok ewolucyjny wynikał z refleksji nad tym, czy i jak dalece można byłoby zredukować budżet ubezpieczeniowy przedsiębiorstwa, a tym samym i koszty związane z zakupem usług ubezpieczeniowych. Zaczęto stawiać i szukać rozwiązań takich problemów, jak zapobieganie skutkom ryzyka czy ograniczanie jego przyczyn w wewnętrznych procesach decyzyjnych. Towarzyszyło temu procesowi przeświadczenie, że ,,stawianie czoła" ryzykom i rozpracowywanie ich jest dużo lepsze. niż ponoszenie ich kosztów przez płacenie składek ubezpieczeniowych lub przeznaczanie na ich sfinansowanie bezpośrednio dochodów podmiotów gospodarczych.

Zarządzanie ryzykiem stało się funkcją przedsiębiorstw.

Bardzo szybko ideę zarządzania ryzykiem jako funkcji przedsiębiorstwa przejęły instytucje finansowe, w tym banki, dla których problem ryzyka ma szczególne znaczenie, jako że są one ..instytucjami zaufania publicznego". W odróżnieniu od większości innych przedsiębiorstw. banki są zobowiązane w znacznie większym stopniu do utrzymania wysokiego poziomu bezpieczeństwa i solidności w swych operacjach, ponieważ są one związane z przyjmowaniem i przechowywaniem pieniędzy innych podmiotów gospodarczych, osób fizycznych oraz jednostek sektora publicznego.

Pojęcie i istota ryzyka w działalności gospodarczej i bankowej

Szerokie rozpowszechnienie ryzyka w różnych dyscyplinach naukowych, w polityce i w języku potocznym sprawia, że pojęcie to jest różnie definiowane. Rozważania na temat istoty ryzyka w naukowej publicystyce ekonomicznej dają się jednak sprowadzić do dwóch głównych nurtów. Pierwszy z nich związany jest z teorią podejmowania decyzji, która kładzie nacisk na niepewność przyszłości w odniesieniu do przyczyn. Drugi nurt związany jest z teorią zarządzania ryzykiem i akcentuje związek z możliwością chybienia celu w odniesieniu do działania.

Nurt pierwszy wywodzi się od F. H. Knighta. Proponowane przez niego przyczynowe ujęcie ryzyka nawiązuje do możliwości przyporządkowania pojawieniu się pewnych zdarzeń rozkładu prawdopodobieństwa. Jego zdaniem ryzyko następuje wówczas, gdy wynik danego działania lub decyzji może być określony za pomocą jednego z trzech rodzajów prawdopodobieństwa: matematycznego, statystycznego i szacunkowego. Gdy dla określenia wyniku danego działania lub decyzji nie można natomiast użyć żadnego rodzaju prawdopodobieństwa, mamy do czynienia z niepewnością'. W literaturze polskiej nurt ten reprezentuje m.in. W. Samecki. W monografii poświęconej problemowi ryzyka przedsiębiorstwa pisze on: ,,Stoimy w obliczu ryzyka wówczas, gdy podjęte przez nas działanie lub decyzja może być traktowane jako próba w eksperymencie podzielnym, tj. gdy jego wynik może być określony za pomocą jednego z trzech rodzajów prawdopodobieństwa, z których każdy opiera się na obiektywnej wiedzy. Wiedza ta pozwala nie tylko ustalić prawdopodobieństwo wyniku, lecz także musi usprawiedliwić przekonanie, że to co zaszło w przeszłości, powtórzy się w przyszłości. Tak więc istotą ryzyka jest prawdopodobieństwo, które zakłada wiedzę, a ta z kolei wyklucza niepewność”.

W przeciwieństwie do przedstawionego ujęcia, nurt związany z teorią zarządzania ryzykiem eksponuje w działaniu skutki ryzyka i ujmuje ryzyko jako możliwość negatywnego chybienia celu. ale również związaną z tym szansę jako możliwość pozytywnego chybienia celu. Innymi słowy, pojęcie ryzyka interpretowane jest na podstawie wyobrażenia o tym, co ma nastąpić, przez co zdeterminowany jest stosunek ryzyka - szansy. Możliwość bezpośrednio i pośrednio wymierną, negatywnego chybienia celu ujmuje się jako zagrożenie (niebezpieczeństwo). W celu rozróżnienia sytuacji określającej możliwość chybienia celu od sytuacji określającej możliwość negatywnego chybienia celu stosuje się niekiedy terminy: ryzyka spekulatywnego (spekulativen Risiken) i ryzyka czystego (reinen Risiken). Nurt ten w polskiej literaturze ekonomicznej reprezentowany jest m.in. przez B. Gruszkę i Z. Zawadzką, J. Kowalczyka oraz V. Joga i C. Suszyńskiego. B. Gruszka i Z. Zawadzka proponują następującą definicję ryzyka „Ryzyko jest to zagrożenie nieosiągnięcia zamierzonych celów". J. Kowalczyk natomiast definiując pojęcie ryzyka projektu inwestycyjnego stwierdza: ,,Ryzyko projektu można by określić jako prawdopodobieństwo zajścia sytuacji, że korzyść rzeczywista będzie odmienna od oczekiwanej”. W rozważaniach nad tym samym przedmiotem V. Jog i C. Suszyński piszą: ,,Ryzyko czy też niepewność charakteryzuje sytuację, w której przychody z tytułu danej inwestycji nie są z góry przewidziane z absolutną pewnością, tym niemniej można określić zestaw alternatywnych wielkości tych przychodów oraz odpowiadające im prawdopodobieństwo 'ich uzyskania”.

Obydwa przedstawione nurty rozważań nad ryzykiem nie są jednak względem siebie całkowicie rozbieżne. Łączy je element niepewności (zagrożenia, niebezpieczeństwa) co do przyszłości. Stąd w szerokim ujęciu definiuje się ryzyko jako:

• niebezpieczeństwo błędnych rozstrzygnięć (decyzji),

• niebezpieczeństwo niepowodzenia działania,

• niebezpieczeństwo negatywnego odchylenia od celu7. Ryzyko ujmowane od strony przyczyn określane jest jako tzw. ryzyko pierwotne, a od strony skutków jako ryzyko wtórne.

Szerokie ujęcie ryzyka można znaleźć i w polskiej literaturze ekonomicznej. Przykładowo J. Łopuski stwierdza, że termin ryzyko „może być dogodnie używany w różnych kontekstach, w których chodzi o wyrażenie możliwości, a więc wymiernej niepewności nastąpienia określonych zdarzeń i ich skutków”. Podobnie R. Dobbins, W. Frąckowiak i S. F. Witt piszą:”Ryzyko to sytuacja, gdy co najmniej jeden z elementów składających się na nią nie jest znany, ale znane jest prawdopodobieństwo jego wystąpienia. Prawdopodobieństwo to może być albo wymierne, albo tylko odczuwalne przez decydenta”.

Istota niepewności i ryzyka bankowego jest w zasadzie taka sama. Jak w przypadku innych obszarów działalności gospodarczej współczesnych społeczeństw. Należy przy tym pamiętać, że same banki określane są bardzo często jako instytucje, do transformacji ryzyka. Wiąże się to z ich rolą jako pośredników finansowych między podmiotami dysponującymi , nadwyżkami finansowymi a podmiotami odczuwającymi niedobory finansowe. Jak trafnie wskazuje W. Jaworski. dysponując nie wykorzystanymi środkami, podmioty gospodarcze dążą do takiego ich umieszczenia, które by im zapewniało nie tylko odpowiednią korzyść w postaci odsetek, ale także zabezpieczało przed stratami wynikającymi z umieszczenia tych środków u mało pewnego kredytobiorcy. Udzielenie kredytu pojedynczemu kredytobiorcy wiąże się z dużym ryzykiem. Przekazanie natomiast tych środków do banku, który udziela wielu kredytów, zmniejsza to ryzyko w ogromnym stopniu. Wynika to z faktu, że w strukturze całości portfela wielu kredytów występują sytuacje, gdy pojedyncze ryzyka są od siebie niezależne (rozrzut ryzyka), są ze sobą skorelowane (kumulacja ryzyka), czy też są ze sobą skorelowane negatywnie (kompensacja ryzyka).

Ryzyko w decyzjach rozwojowych

Każda decyzja gospodarcza, dotycząca zarówno bieżące) działalności firmy, jak i jej zamierzeń rozwojowych, bazuje na prognozie przyszłych warunków działania, opiera się zatem na przewidywaniach obarczonych zawsze pewną dozą niepewności. Nie możemy bowiem w sposób absolutnie pewny ustalić jak ukształtują się poszczególne czynniki stanowiące podstawę dzisiejszej decyzji, za tydzień, miesiąc, rok. Stąd. podejmując ją ponosimy określone ryzyko, że decyzja ta okaże się biedna i nie przyniesie oczekiwanych efektów.

Istota i rodzaje ryzyka

Ryzyko definiuje się -zazwyczaj jako niebezpieczeństwo poniesienia straty . Szerzej ujmując, przez ryzyko możemy rozumieć niebezpieczeństwo niezrealizowania celu założonego przy podejmowaniu określonej decyzji. W działalności gospodarczej nie osiągnięcie celu może się bowiem wyrażać nie tylko wystąpieniem straty, lecz również niższym niż założony wynikiem. Stąd ryzyko możemy potraktować jako synonim czy też konkretyzację niepewności.

Konsekwencją utożsamiania ryzyka i niepewności jest uzależnienie jego poziomu od upływu czasu. Niepewność przewidywań rośnie bowiem zawsze wraz z wydłużaniem ich horyzontu czasowego.

Wraz z upływem czasu maleje oczekiwana wartość celu (na wykresie: przepływów pieniężnych netto), rośnie natomiast prawdopodobieństwo, że wartość rzeczywiście osiągnięta będzie znacznie odbiegać od wartości oczekiwanej. Obrazuje to wzrost ponoszonego ryzyka. Prawidłowość ta ma szczególne znaczenie przy podejmowaniu decyzji dotyczących rozwoju firmy. Decyzje te bazują bowiem na przewidywaniu warunków funkcjonowania przedsiębiorstwa w okresie kilku czy nawet kilkunastu lat od chwili ich podjęcia. Stąd nasuwa się konieczność możliwie najpełniejszego uwzględnienia ryzyka w decyzjach inwestycyjnych. Celowi temu służy przede wszystkim rozpoznanie rodzajów ryzyka, z którymi może się zetknąć inwestor.

W literaturze przedmiotu spotyka się różnego rodzaju klasyfikacje ryzyka. Dla zobrazowania problemu zaprezentujemy kilka przykładowych typologu ryzyka.

Najbardziej ogólny podział ryzyka pozwala wyróżnić:

— ryzyko właściwe, funkcjonujące na zasadach prawa wielkich liczb (np. zniszczenia, pożary, klęski żywiołowe),

— ryzyko subiektywne, związane z niedoskonałością człowieka, subiektywnie oceniającego prawdopodobieństwo wystąpienia określonych zjawisk (np. biedne przewidywanie przez menedżera zmiany warunków rynkowych),

— ryzyko obiektywne, będące formą absolutną niepewności, związane z niemożnością przewidzenia rozwoju niektórych zjawisk (np. nie jest możliwe do przewidzenia, czy za l0 lat zostanie odkryte super wydajne nowe źródło energii).

Inna klasyfikacja pozwala wyróżnić dwa rodzaje ryzyka bezpośrednio związanego z funkcjonowaniem firmy. Wyróżnimy tu:

— ryzyko stale (niezmienne), dotyczące całego systemu gospodarczego (np. wojna, inflacja).

— ryzyko niestale (zmienne), dotyczące danej firmy (np. procesy sadowe, strajki).

Trzecia klasyfikacja dotyczy ryzyka bezpośrednio związanego z decyzjami rozwojowymi przedsiębiorstwa. Według niej można wyróżnić:

— ryzyko projektu, związane z. technicznymi warunkami jego realizacji (np. technologia sprawdzona w warunkach doświadczalnych nie sprawdziła się w skali przemysłowej).

— ryzyko firmy, wynikające z błędnej oceny przez firmę inwestującą przyszłych warunków rynkowych; określona na ich podstawie rentowność inwestycji może okazać się niemożliwa do zrealizowania (np. zawyżona prognoza sprzedaży nowych wyrobów, błędny szacunek kosztów wytwarzania),

— ryzyko właścicieli (ryzyko systematyczne); właściciele mogą nic wykazywać zainteresowania różnicowaniem kierunków rozwoju firmy, pozwalającym na minimalizację ponoszonego ryzyka; własne ryzyko ograniczają oni dywersyfikując kierunki swoich inwestycji (np. stosując metodę portfela przy zakupie akcji).

Zaprezentowane klasyfikacje oddają w sposób właściwy skalę i zróżnicowanie omawianego problemu. Ze względu na charakter niniejszej pracy, dalsze rozważania skoncentrujemy na metodach uwzględniania ryzyka w rachunku opłacalności przedsięwzięć rozwojowych.

Metody uwzględniania ryzyka

Zapewnienie pełnej wiarygodności wyników rachunku opłacalności przedsięwzięć rozwojowych wymaga uwzględnienia w nim ryzyka towarzyszącego projektowanej inwestycji. Cel ten osiągany jest najczęściej poprzez:

— korygowanie stopy procentowej o tzw. premię ryzyka.

— wykorzystanie rachunku prawdopodobieństwa przy szacowaniu przewidywanych przepływów pieniężnych z inwestycji.

Stopa procentowa, stanowiąca podstawę obliczeń w dyskontowych metodach rachunku ekonomicznego, wyznacza graniczną (wymaganą) stopę rentowności projektu inwestycyjnego. Podniesienie poziomu tej stopy o tzw. premię ryzyka, której wysokość zależy od rozmiarów ponoszonego ryzyka, zaostrza wymagania stawiane temu projektowi. Inwestor uzyskuje niejako pewien margines bezpieczeństwa, którego rozmiary wyznacza wielkość premii ryzyka. Do realizacji zaakceptowane zostają jedynie te przedsięwzięcia rozwojowe, które posiadają ten margines. Stwarza to szansę, że nawet w przypadku niepełnego zrealizowania zakładanych wpływów z inwestycji przedsiębiorstwo nie powinno ponieść strat.

Korygowanie stopy procentowej jest najprostszą metodą uwzględniania ryzyka w rachunku efektywności. Metoda ta wymaga jednak oszacowania wysokości premii ryzyka żądanej przez inwestora. Szacunek ten może zostać częściowo zobiektywizowany między innymi przez wykorzystanie rachunku prawdopodobieństwa.

Druga metoda uwzględniania ryzyka w decyzjach inwestycyjnych opiera się na rezygnacji z deterministycznego podejścia przy szacowaniu przepływów pieniężnych związanych z realizowanym przedsięwzięciem rozwojowym 12. Przepływy te ustalamy wówczas w sposób probabilistyczny, to znaczy szacujemy kilka możliwych wartości przepływów pieniężnych dla każdego roku i przypisujemy im określone prawdopodobieństwo wystąpienia. Wpływy i wydatki zrealizowane w toku funkcjonowania przedsięwzięcia traktujemy zawsze losowo. natomiast nakłady inicjujące, ze względu na bliskość czasową ich wystąpienia. można potraktować losowo bądź deterministycznie (w zależności od konkretnych warunków ocenianego projektu inwestycyjnego).

Przeprowadzenie oceny opłacalności przedsięwzięcia rozwojowego na podstawie ustalonych probabilistycznie przepływów pieniężnych wymaga zastosowania podstawowych mierników statystycznych takich, jak: wartość oczekiwana, wariancja, odchylenie standardowe, współczynnik zmienności. Sposób ich wykorzystania w ocenie projektu inwestycyjnego metodą wartości zaktualizowanej netto jest następujący:

l) obliczamy wartość oczekiwaną przepływów pieniężnych netto dla każdego roku funkcjonowania badanego przedsięwzięcia:

gdzie;

![]()

(1)

Et( — wartość oczekiwana przepływów pieniężnych w roku t.

Dtj — i-ty poziom przepływów pieniężnych netto w roku t,

Ptj — prawdopodobieństwo wystąpienia i-tego poziomu przepływów pieniężnych netto w roku t.

j= 1,2, ...,u — liczba badanych poziomów przepływów pieniężnych netto,

t — kolejny rok okresu funkcjonowania przedsięwzięcia,

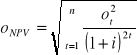

2) Ustalamy wartość oczekiwaną .NPV badanego przedsięwzięcia rozwojowego:

![]()

(2)

Gdzie ENPV- wartość oczekiwana wartości zaktualizowanej netto badanego przedsięwzięcia,

Et — wartość oczekiwana przepływów pieniężnych netto w roku t,

I — nakłady kapitałowe (w całości poniesione w roku t = 0),

i — stopa procentowa,

t = l, 2,...,71 — kolejne lata okresu funkcjonowania przedsięwzięcia,

3) obliczamy wariancję przepływów pieniężnych dla kolejnych lal okresu funkcjonowania:

![]()

(3)

gdzie;

![]()

-wariancja przepływów pieniężnych netto w kolejnych latach okresu funkcjonowania,

— pozostałe oznaczenia, jak we wzorze (1),

4) ustalamy odchylenie standardowe NPV:

(4)

gdzie:

![]()

- odchylenie standardowe NPV\

-pozostałe oznaczenia, jak we wzorach (1) i (3)

5) obliczamy współczynnik zmienności NPV

![]()

(5)

gdzie:

![]()

— współczynnik zmienności NPV,

![]()

— odchylenie standardowe NPV,

![]()

— wartość oczekiwana NPV.

Zaprezentowany tryb postępowania pozwala ocenić zarówno pojedyncze przedsięwzięcie rozwojowe, jak też dokonać wyboru spośród badanego ich zbioru.

Pojedynczy projekt inwestycyjny będzie opłacalny, jeśli wartość oczekiwana NPV będzie większa od zera (![]()

). O skali związanego z nim ryzyka świadczy natomiast poziom odchylenia standardowego NPV oraz obliczonego na jego podstawie współczynnika zmienności.

W przypadku porównania projektów inwestycyjnych mogą wystąpić dwa podstawowe przypadki:

— wyższej wartości oczekiwanej NPV. towarzyszy niższe odchylenie standardowe (![]()

)wybieramy wówczas przedsięwzięcie,

— wyższej wartości oczekiwanej NPV. towarzyszy wyższe odchylenie standardowe (![]()

obliczamy wówczas współczynnik zmienności i wybieramy przedsięwzięcie charakteryzujące się niższym współczynnikiem, zakładamy bowiem, że przedsięwzięcie to gwarantuje wyższa rekompensatę ponoszonego ryzyka przez skale oczekiwanych korzyści.

Współczynnik zmienności może również posłużyć do oszacowania premii ryzyka. Im wyższy współczynnik, tym wyższe ryzyko wiąże się z, realizacji} danego przedsięwzięcia rozwojowego. Na podstawie doświadczeń praktycznych określono wysokość premii ryzyka wyznaczanej przez zarządzających w zależności od poziomu współczynnika zmienności (tablica 1).

TABLICA1

Premia ryzyka jako funkcji współczynnika zmienności

Współczynnik zmienności

|

Premia ryzyka

|

Stopa

|

|

|

(punkty

|

Procentowa a

|

|

|

|

|

|

od

|

do

|

procentowe)

|

(%)

|

0,0

|

0,1

|

—

|

i

|

0,1

|

0,3

|

l

|

i + l

|

0,3

|

0,5

|

3

|

i + 3

|

0,5

|

0,7

|

6

|

i + 6,

|

0,7

|

0,9

|

10

|

i + 10

|

0,9

|

1,1

|

15

|

i + 15

|

1,1

|

1,4

|

22

|

i + 22

|

i- stopa procentowa podstawowa (odzwierciedlająca rentowność lokat pozbawionych ryzyka, np. 6-8%w USA)

W przypadku, jeżeli współczynnik zmienności obliczony dla badanego przedsięwzięcia rozwojowego jest wysoki, celowe jest ponowne obliczenie wartości oczekiwanej NPV, z. uwzględnieniem stopy procentowej powiększonej o premię ryzyka. Zaostrzy to działanie miernika NPV, gdyż podniesie graniczna stopę rentowności uwzględniana w rachunku. Jeżeli NPV jest nadal dodatnie, uzasadnia to realizację ocenianego przedsięwzięcia, pomimo związanego z. mm wysokiego ryzyka.

Praktyczne wykorzystanie zaprezentowanej metodyki uwzględniania ryzyka w rachunku ekonomicznym obrazuje poniższy przykład.

Przykład 1

Realizacja programu rozwoju firmy niesie z sobą określone ryzyko. Aby je zminimalizować, postanowiono zbadać dwa alternatywne przedsięwzięcia z uwzględnieniem tego czynnika.

Oba przedsięwzięcia wymagają poniesienia nakładów inwestycyjnych w roku (t=0, w wysokości 3500 mln zł każde. Dla każdego roku funkcjonowania oszacowano przepływy pieniężne netto w trzech wariantach, przypisując im określone prawdopodobieństwo wystąpienia (tablica 2). Stopę procentowa, stanowiącą podstawę rachunku opłacalności, określono na 20%

TABLICA2

Przewidywana wartość przepływów pieniężnych netto oraz prawdopodobieństwo jej zrealizowania

|

Przedsięwzięcie A

|

Przedsięwzięcie B

|

||

Rok

|

Przepływy pieniężne netto (Dtj) (mln -zl)

|

Prawdopodobieństwo (Ptj)

|

Przepływy pieniężne netto (Dtj) (mln -zl) |

Prawdopodobieństwo (Ptj) |

|

1000

|

0,2

|

900

|

0,3

|

l

|

1500

|

0,6

|

1400

|

0,5

|

|

l 800

|

0.2

|

1800

|

0.2

|

|

1500

|

0.2

|

1400

|

0,3 ,3

|

2

|

2000

|

0,6

|

l 900

|

0,5

|

|

2200

|

0,2

|

2100

|

0,2

|

|

1800

|

0,3

|

l700

|

0,4

|

3

|

2400

|

0,5

|

2500

|

0,5

|

|

2500

|

0.2

|

2700

|

0,1

|

|

l900

|

0,4

|

1800

|

0,4

|

4

|

2400

|

0,4

|

2500

|

0,5

|

|

2500

|

0.2

|

2600

|

0,1

|

TABLICA 3 Obliczenie wartości oczekiwanej przepływów pieniężnych netto

|

||||

|

Przedsięwzięcie A

|

Przedsięwzięcie B

|

||

Rok

|

Dtj x Ptj

|

Et (mln zł)

|

Dtj x Ptj

|

Et (mln zł)

|

1 |

1000 x 0,2 l500 x 0,6 1800 x 0,2

E1=

|

200 900 360

|

900 x 0,3 l 400 x 0,5 l 800 x 0,2

E1=

|

270 700 360

|

|

|

1 460

|

|

1 330

|

2

|

l500 x 0,2 2000 x 0,6 2200 x 0,2

E2=

|

300 1 200 440

|

l400 x 0,3 1900 x 0,5 2100 x 0,2

E2=

|

420 950 420

|

|

|

1940

|

|

1790

|

3

|

1800 x 0,3 2400 x 0,5 2500 x 0,2

E3=

|

540 1200 500

|

1700 x 0,4 2500 x 0,5 2700 x 0,1

E3=

|

680 1250 270

|

|

|

2240

|

|

2200

|

4

|

1900 x 0,4 2400 x 0,4 2500 x 0,2

E4=

|

760 960 500

|

1800 x 0,4 2500 x 0,5 2600 x 0,1

|

720 1 250 260

|

|

|

2220

|

E4=

|

2230

|

|

||||

Na podstawie powyższych informacji obliczymy wartość oczekiwaną przepływów pieniężnych netto w kolejnych latach (według równania 1). Obliczenia zestawiono w tablicy 3.

Wartości Et, wykorzystamy do obliczenia wartości oczekiwanej NPV dla poszczególnych przedsięwzięć rozwojowych. Posłużymy się w tym celu równaniem (2) — przy stopie procentowe 20%. Stąd:

wartość oczekiwana NPV dla przedsięwzięcia A wynosi:

![]()

= l 460 x 0.8333 + l 940 x 0,6944 + 2 240 x 0.5787 + 2 220 x 0,4823 - 3 500 = 1430,7 mln zł

wartość oczekiwana NPV dla przedsięwzięcia B wynosi:

![]()

=l 330 x 0,8333 + l 790 x 0.6944 + 2 200 x 0.5787 + 2 230 x 0.4823 - 3 500 = 1199,9 mln zł

Wyższą wartością oczekiwana NPV charakteryzuje się przedsięwzięcie A.

Zbadamy teraz, ryzyko związane z realizacją poszczególnych przedsięwzięć.

Obliczymy w tym celu odchylenie standardowe NPV i współczynnik zmienności dla obu projektów inwestycyjnych.

W pierwszej kolejności ustalamy, na podstawie równania (3). wariancję

TABLICA 4

Obliczenie wariancji przepływów pieniężnych netto w kolejnych latach funkcjonowania

przedsięwzięcia A

Rok

|

Dtj

|

Et

|

(Dtj - Et)2

|

Ptj

|

(Dtj - Et)2 x Ptj |

l

|

1000 l500 1800

|

1460 l 460 l 460

|

211 600 1 600 115 600

|

0,2 0,6 0,2

|

42320 960 23 120

|

|

|

|

|

|

66400

|

2

|

1500 2000 2200

|

1 940 1 940 1 940

|

193600 3 600 67 600

|

0,2 0,6 0,2

|

38 720 2 160 13 520

|

|

|

|

|

|

54 400

|

3

|

1800 2400 2500

|

2240 2240 2240

|

193600 25 600 67 600

|

0,3 0,5 0,2

|

58 080 12 800 13 520

|

|

|

|

|

|

S4 400

|

4

|

1900 2400 2500

|

2220 2220 2220

|

102 400 32 400 78 400

|

0,4 0,4 0,2

|

40960 12 960 15 650

|

|

|

|

|

|

69 600

|

TABLICA 5

Obliczenie wariancji przepływów pieniężnych netto w kolejnych latach funkcjonowania

przedsięwzięcia B

Rok

|

Dtj

|

Et

|

(Dtj - Et)2

|

Ptj

|

(Dtj - Et)2 x Ptj

|

|

900

|

1 330

|

184900

|

0,3

|

55470

|

l

|

1400

|

1 330

|

4900

|

0,5

|

2450

|

|

1 800

|

1 330

|

220900

|

0,2

|

44 180

|

|

|

|

|

|

102100

|

|

1400

|

1 790

|

152100

|

0,3

|

45630

|

2

|

1900

|

1 790

|

12100

|

0,5

|

6050

|

|

2100

|

1 790

|

96100

|

0,2

|

19220

|

|

|

|

|

|

70 900

|

|

1 700

|

2200

|

250000

|

0,4

|

100 000

|

3

|

2 500

|

2200

|

90 000

|

0,5

|

45000

|

|

2700

|

2200

|

250000

|

0,1

|

25 000

|

|

|

|

|

|

170 000

|

|

l800

|

2230

|

l84 900

|

0,4

|

73 960

|

4

|

2500

|

2230

|

72900

|

0,5

|

36450

|

|

2600

|

2230

|

136900

|

0,1

|

13690

|

|

|

|

|

|

124 100

|

przepływów pieniężnych w kolejnych latach funkcjonowania badanych przedsięwzięć. Stosowne obliczenia zamieszczono w tablicach (4) i (5).

Odchylenie standardowe NPV poszczególnych przedsięwzięć obliczymy zgodnie z równaniem (4). Odchylenie to wynosi:

- w przypadku przedsięwzięcia A:

![]()

341,8 mln zł

w przypadku przedsięwzięcia B

![]()

436,9 mln zł

Współczynnik zmienności, obliczony na podstawie równania (5), wynosi:

dla przedsięwzięcia A

![]()

dla przedsięwzięcia B

![]()

Z przeprowadzonych obliczeń wynika, że niższe ryzyko towarzyszy przedsięwzięciu A, o czym świadczy niższy poziom odchylenia standardowego. Mamy zatem do czynienia z przypadkiem, gdy wyższej wartości oczekiwanej NPV towarzyszy niższe odchylenie standardowe, co wskazuje, ze powinniśmy przyjąć do realizacji przedsięwzięcie A. Potwierdzeniem tego wyboru jest niższy współczynnik zmienności tego przedsięwzięcia, świadczący o stosunkowo niskim ryzyku związanym z jego realizacja.

Dalsza analiza rezultatów obliczeń zamieszczonych w przykładzie 1 może być oparta na upraszczającym założeniu, zgodnie z którym rozkład prawdopodobieństwa — skojarzony z każda możliwa wartością NPV— traktujemy jako rozkład normalny.

Krzywe gęstości prawdopodobieństwa NVP każdego z badanych projektów inwestycyjnych możemy wówczas przedstawić graficznie

Schemat ten obrazuje względną przewagę przedsięwzięcia A. Wyższa wartość oczekiwana NPV 'znajduje wyraz w przesunięciu osi symetrii charakteryzującej go krzywej w prawo — w kierunku wyższej NPV. Z kolei niższa wartość odchylenia standardowego sprawia, ze wartość maksymalna funkcji gęstości w punkcie ENPV jest wyższa dla przedsięwzięcia A. Parametry te decydują również o kształcie obu zaprezentowanych krzywych.

Ważnym uzupełnieniem oceny projektów inwestycyjnych może być również obliczenie skumulowanego prawdopodobieństwa osiągnięcia określonej wielkości NPV w przypadku realizacji tych projektów. Prawdopodobieństwo to obliczymy na podstawie tablicy dystrybuanty rozkładu normalnego. Wyniki obliczeń zestawiono w tablicach 6 i 7.

TABLICA 6

Skumulowane prawdopodobieństwo osiągnięcia określonej wartości zaktualizowanej netto

przedsięwzięcia A(w mln zł)

|

|

|

|

|

|

|

405,3

|

747,1

|

l 088,9

|

l 430,7

|

l 772,5

|

2114,3

|

2456,1

|

99.87%

|

97,73%

|

84,13%

|

50,00%

|

15,87%

|

2,27%

|

0,13%

|

TABLICA 7

Skumulowane prawdopodobieństwo osiągnięcia określonej wartości zaktualizowanej netto

przedsięwzięcia B(w mln zł)

|

|

|

|

|

|

|

-110,8

|

326,1

|

763,0

|

l 199,9

|

l 636,8

|

2073,7

|

2510,6

|

99,87%

|

97,73%

|

84,13%

|

50,00%

|

15,87%

|

2,27%

|

0,13%

|

Dla ułatwienia porównania badanych przedsięwzięć rozwojowych, wyniki obliczeń przedstawimy graficznie.

Krzywe zaprezentowane na rysunku 3 pozwalają ocenić, jakie prawdopodobieństwo towarzyszy poszczególnym wielkościom NPV, w zależności od projektu przyjętego do realizacji. Przykładowo, osiągnięcie NPV= 1700 mln zł jest bardziej prawdopodobne w przypadku realizacji projektu A. Alternatywny projekt B daje z kolei względnie wyższe prawdopodobieństwo osiągnięcia bardzo wysokiej NPV (powyżej 2261,3 mln zł), znacznie jednak odległej od wartości oczekiwanej tego miernika. Prawdopodobieństwo takiego zdarzenia jest niższe niż 0,75%.

Wieńczenie problematyki ryzyka do rachunku opłacalności przedsięwzięć rozwojowych znajduje pełne uzasadnienie w praktyce procesów decyzyjnych. Każdy inwestor dążyć bowiem będzie nie tylko do maksymalizacji spodziewanych korzyści, lecz będzie się przy tym starał minimalizować ryzyko towarzyszące prowadzonej działalności.

PODSUMOWANIE

Z punktu widzenia metodologii problem ryzyka może być przedmiotem badań zarówno od strony przyczyn, jak i od strony skutków. Wydaje się. że oba podejścia badawcze są naukowo uzasadnione i w cale się nie wykluczają. Przeciwnie, należy stwierdzić, że obie metody łącznie pozwalają zbudować kompleksową teorię ryzyka''.

Ryzyko towarzyszy każde) działalności gospodarczej, w tym także działalności bankowe). Pierwszym krokiem na drodze opanowania czy radzenia sobie z ryzykiem bankowym jest jego identyfikacja na różnych płaszczyznach funkcjonowania i działania przedsiębiorstwa bankowego. Płaszczyzny te można zakreślić na podstawie różnych przestanek. Stąd możliwe są różne klasyfikacje ryzyk bankowych, z których każda ma określoną wartość poznawczą.

Wyszukiwarka

Podobne podstrony:

Ryzyko w działalności przedsiębiorstw (18 stron)

Ryzyko działalności przedsiębiorstwa

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

Cel działalności przedsiębiorstw, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

Sposoby finansowania działalności przedsiębiorstw (23 strony)

krezusss, Działalność przedsiębiorstwa odnosząca się do ostatnich 10 miesięcy na przykładzie sprzeda

2. Orientacje działania przedsiębiorstw, Orientacje działania przedsiębiorstw

opr umcs 030130c, UMOWA SPRZEDAŻY NA RATY - jest to umowa dokonana w zakresie działalności przedsięb

Działania przedsiębiorcze, Szkoła, Przedsiębiorczość

Pojęcie i rola analizy finansowej w ocenie działalności przedsiębiorstwa

II.WYCHOWANIE DO ŻYCIA GOSPODARCZEGO, 8.Cele działania przedsiębiorstw, Marek Biesiada

II.WYCHOWANIE DO ŻYCIA GOSPODARCZEGO, 8.Cele działania przedsiębiorstw, Marek Biesiada

więcej podobnych podstron