1. Rodzaje rynków według różnych kryteriów klasyfikacji

Podstawy Ekonomii Milewski:

Według rodzaju dóbr będących przedmiotem obrotu

Rynek dóbr (konsumpcyjnych i przemysłowych)

Rynek usług - obejmuje dobra które są konsumowane w trakcie ich produkcji, np.: usługi spedycyjne, bankowe

Rynek finansowy (pieniężny, walutowy, kapitałowy, instrumentów pochodnych, depozytowo-kredytowy)

Rynek czynników produkcji (ziemi, pracy, kapitału)

Według zasięgu geograficznego

Lokalny - w bezpośrednim otoczeniu klienta

Regionalny - do kontaktów między klientem a dostawcami dochodzi na większym terenie, np. powiatu, województwa

Narodowy (krajowy) - funkcjonuje w obrębie państwa

Międzynarodowy - prowadzone są transakcje pomiędzy przynajmniej dwoma państwami

Światowy - dotyczy wymian dóbr i usług na obszarze całego świata

Według relacji popytu do podaży

Rynek nabywcy (charakteryzuje się nadwyżką podaży nad popytem, co daje uprzywilejowaną pozycję nabywcy)

Rynek sprzedawcy (charakteryzuje się długotrwałą nadwyżką popytu nad podażą, co daje uprzywilejowaną pozycję sprzedawcy)

Według stopnia jednorodności przedmiotu transakcji

Homogeniczny (jednorodny) - np. rynek ropy, pszenicy

Heterogeniczny - np. rynek pracy, w którym występują różne zawody, wymagające odmiennych zdolności i kwalifikacji, nie konkurujące ze sobą (wówczas mówimy o segmentacji rynku)

Według stopnia wyrównywania się cen

Doskonały (rynek wolnokonkurencyjny, ustala ceny, brak barier wejścia)

Niedoskonały

Monopol: wiele firm, brak barier, ograniczony wpływ na cenę (np. sklep osiedlowy)

Oligopol: kilka firm, bariery, duży wpływ na cenę

Monopol pełny: jedna firma, duże bariery wejścia

Dodatkowo Wikipedia:

Według głównych miejsc produkcji i konsumpcji

* Rynek pierwotny - główne miejsca produkcji

* Rynek centralny - główne miejsce obrotu i konsumpcji

Według swobody dokonywania transakcji na rynku

* Rynek wolny - swoboda obrotu, podjęcia działalności, minimalizacja ograniczeń dostępu do poszczególnych rynków międzynarodowych.

* Rynek reglamentowany

* Szary rynek - posiadanie reglamentowanych dóbr jest legalne, ale obrót nimi poza wyznaczonym systemem reglamentacji jest zakazany.

* Czarny rynek - obrót wartościami, których posiadanie jest nielegalne lub ograniczone do pewnych organizacji, zakazany jest także obrót tymi wartościami.

Według zorganizowania rynków

* Rynki formalne

* Rynki formalne ułomne

* Rynki nieformalne

Według kryterium skali lub wielkości transakcji

* Hurtowy (duża skala/wielkość transakcji)

* Detaliczny (półhurt, duża skala/wielkość transakcji)

Według charakteru transakcji handlowej

* Dóbr i usług

* Produkcyjny - rynek elementów służących do dalszej produkcji (np. maszyn, urządzeń) lub elementów służących do dalszego przetworzenia, półproduktów (np. surowców, minerałów)

* Konsumpcyjny - zaspakaja bezpośrednio zapotrzebowanie konsumentów

* Kapitałowy - np. środków pieniężnych, papierów wartościowych

* Pracy - z jednej strony mamy ofertę poszukujących pracy, a z drugiej strony przedsiębiorcy tworzą miejsca pracy i poszukują siły roboczej.

Według stopnia zaspokojenia potrzeb

* Producenta - Jest to taka sytuacja na rynku w której warunki dyktuje producent. Występuje brak konkurencji (monopol), oczekiwania nabywców znacznie przewyższają oferowaną do sprzedaży ilość produktów (popyt jest większy niż podaż), toteż sprzedawcy nie zabiegają o konsumenta, a nabywcy muszą rywalizować w ich zdobywaniu; konsekwencją takiego stanu rzeczy może być korupcja, wprowadzanie reglamentacji sprzedaży, przydziałów, talonów i wreszcie dystrybucja za pomocą systemu kartkowego

* Konsumenta - Sytuacja przeciwna do rynku producenta, tzn. warunki dyktuje konsument (klient). Nieodzownym elementem tego rynku jest konkurencja. Ilość produktów przeznaczonych do sprzedaży przewyższa zapotrzebowanie klientów, przedsiębiorstwa produkują to, co znajduje aprobatę nabywców i właściwie zaspokaja ich potrzeby, a pozyskanie klienta jest wynikiem marketingu

Czas wykonania

* Rynek kasowy - zawarcie umowy na takim rynku jest równoznaczne z wykonaniem i opłaceniem transakcji.

* Rynek terminowy - zawarcie umowy dotyczy transakcji, która ma być wykonana i opłacona w przyszłości.

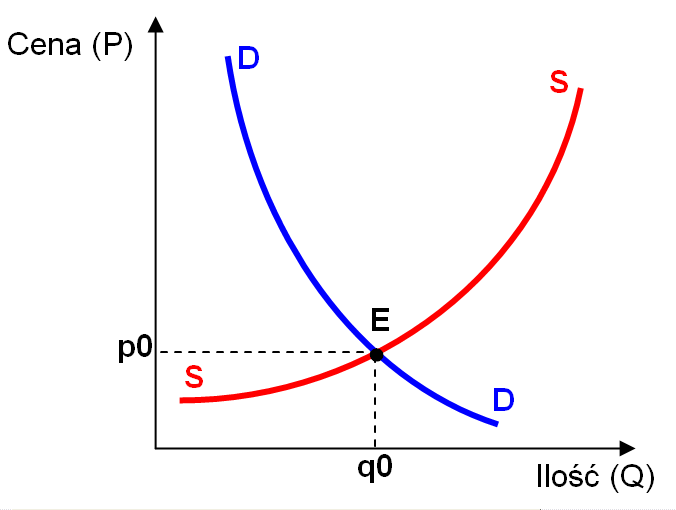

2. Prawo popytu i podaży - mechanizm działania

Podstawy Ekonomii Milewski:

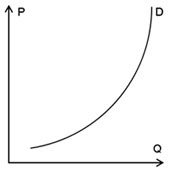

Jeżeli rośnie cena (P), ilość popytu (D) maleje, natomiast ilość podaży (S) rośnie.

Jeżeli spada cena (P), ilość popytu (D) rośnie, natomiast ilość podaży (S) spada.

Równowaga rynku następuje, gdy ilość podaży i popytu zrówna się (pkt p0, q0).

Gdy cena występuje powyżej równowagi mamy do czynienia z nadwyżką dobra. Gdy cena znajduje się poniżej równowagi mamy do czynienia z niedoborem dobra.

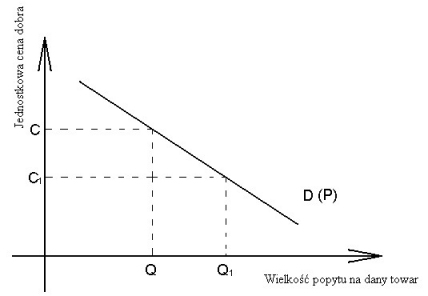

Popyt na dane dobro - ilość dobra jaką nabywcy są w stanie kupić po określonej cenie i w określonym czasie.

Zależność między popytem a ceną jest na ogół zależnością odwrotną. Wzrost ceny powoduje spadek popytu i odwrotnie. Spadek ceny z C do C1 powoduje wzrost popytu z Q do Q1.

Efekt substytucyjny - wzrost ceny dobra powoduje zastępowanie go dobrem tańszym.

Efekt dochodowy - wzrost ceny powoduje obniżenie możliwości nabywczych konsumenta, obniża jego dochód realny.

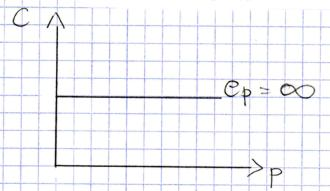

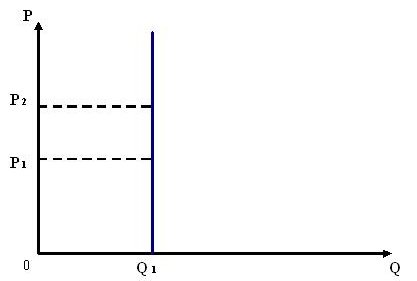

Nietypowe krzywe popytu:

1. Popyt sztywny - dotyczy dóbr z których konsument w przypadku jakiejkolwiek zmiany cen nie może zrezygnować

takimi dobrami są na przykład trumny, leki, woda, sól.

2. Popyt doskonale elastyczny - przy cenie wyznaczonej przez rynek producent może zrealizować całą produkcję. Przy cenie wyższej nie zrealizuje ani jednej jednostki.

3. Popyt paradoksalny - zachowuje się odwrotnie:

a) parad. Veblena - dobra prestiżowe, potrzeba demonstracji statusu materialnego

b) parad. Giffena - gdy substytuty są jeszcze droższe

c) parad. spekulacyjny - gdy oczekuje się ciągłego wzrostu cen

Pozacenowe determinanty popytu

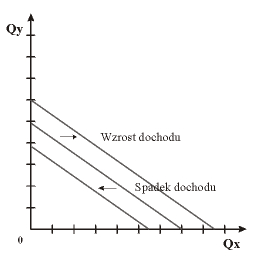

Związek między zmianami popytu a zmianami dochodu nabywcy jest relacją jednokierunkową. Wzrost dochodu powoduje wzrost popytu i odwrotnie.

Dobra substytucyjne - to dobra zastępujące. Wzrost ceny jednego z substytutów powoduje podniesienie popytu na drugi, który jest relatywnie tańszy (wzrost ceny masła powoduje wzrost popytu na margarynę).

Dobra komplementarne - to dobra uzupełniające się. Wzrost ceny danego dobra, powoduje spadek popytu na to dobro, implikuje więc i spadek popytu na dobro komplementarne (wzrost ceny samochodów powoduje spadek popytu na benzynę)

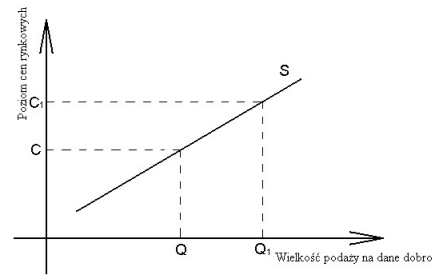

Podaż danego dobra - ilość dobra zaoferowana przez producentów do sprzedaży po określonej cenie i w określonym czasie.

Podaż i cena zmieniają się w jednakowym kierunku. Spadek ceny powoduje spadek podaży. Wzrost ceny z C do C1 powoduje wzrost podaży z Q do Q1.

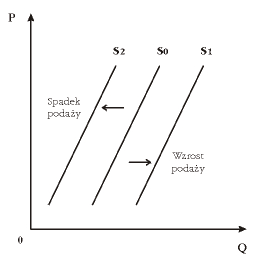

Pozacenowe determinanty podaży: koszty wytwarzania, rentowność dóbr substytucyjnych, czynniki naturalne.

Przesunięcie krzywej podaży z S0 do S2 czyli spadek podaży odpowiada wzrostowi kosztów produkcji. Przesunięcie krzywej podaży z S0 do S1 czyli wzrost podaży odpowiada spadkowi kosztów produkcji.

Mechanizmy rynkowe:

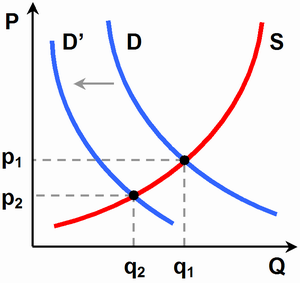

Spadek dochodów konsumenta powoduje przesunięcie krzywej popytu z pozycji D do D` (spadek popytu). Utrzymanie się teraz ceny p1 spowoduje wystąpienie przewagi podaży nad popytem. W tej sytuacji rynek kształtuje nową cenę równowagi p2, równoważącą popyt z podażą (pkt p2, q2). Analogicznie występuje sytuacja ze wzrostem popytu, co prowadzi do wzrostu ceny.

Spadek podaży prowadzi do pojawienia się przewagi popytu nad podażą, a to implikuje wyższą cenę.

Wzrost podaży powoduje spadek ceny.

Oscylacje tłumione

:

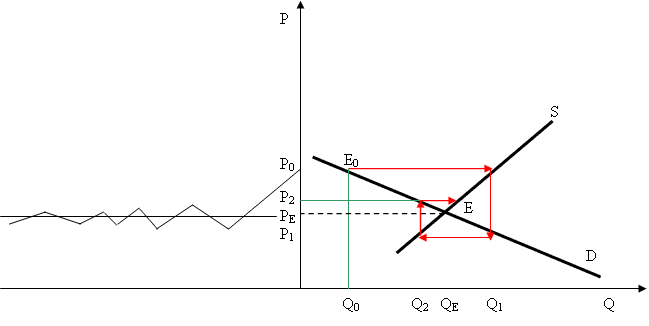

Weźmy pod uwagę, że rynek jakiegoś produktu został wytrącony ze stanu równowagi (punkt przecięcia krzywej popytu i podaży) do punktu E0. W związku z tym cena wzrosła do poziomu P0, przy podaży i zrealizowanej wielkości popytu Q0. Wysoka cena skłania producentów do zwiększenia produkcji do poziomu Q1. Przy cenie P0 powstaje nadwyżka podaży nad popytem, co powoduje obniżenie ceny do poziomu P1, a w tym punkcie powstanie chwilowy punkt równowagi. Zmniejszenie ceny nakłoni producentów do zmniejszenia produkcji do poziomu Q2. W tym wypadku będziemy mieć do czynienia z niedoborem podaży względem popytu, w wyniku tej sytuacji cena wzrośnie do poziomu P2 i w tym punkcie ustali się nowy punkt równowagi. Ten proces będzie trwał tak długo, aż cena oraz wielkość popytu i podaży powrócą do pierwotnego stanu równowagi w punkcie E.

Oscylacje wybuchowe:

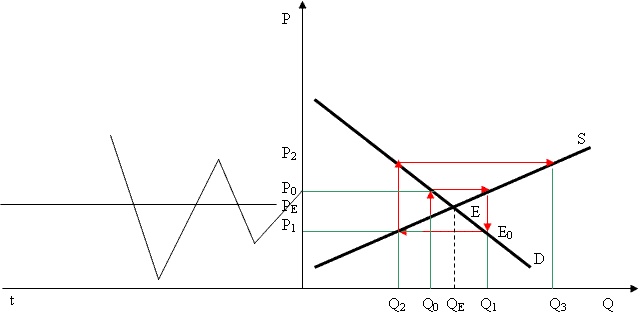

Weźmy pod uwagę, że rynek jakiegoś produktu został wytrącony ze stanu równowagi (punkt przecięcia krzywej popytu i podaży) do punktu E0. Cena produktu wzrosła do poziomu P0, przy podaży i zrealizowanej wielkości popytu Q0. Wysoka cena skłania producentów do zwiększenia produkcji do poziomu Q1. Przy cenie P0 powstaje nadwyżka podaży nad popytem, co powoduje obniżenie ceny do poziomu P1, a w tym punkcie powstanie chwilowy punkt równowagi. Zmniejszenie wielkości ceny nakłoni producentów do zmniejszenia produkcji do poziomu Q2. W tym wypadku będziemy mieć do czynienia z niedoborem podaży względem popytu, w wyniku tej sytuacji cena wzrośnie do poziomu P2 i w tym punkcie ustali się nowy punkt równowagi. W tym wypadku jednak wahania ceny i ilości z roku na rok charakteryzują się rosnącą amplitudą, w rezultacie czego rynek nigdy nie osiąga punktu równowagi.

3. Klasyfikacja aktywów i pasywów

Podstawy Finansów Podstawka:

Aktywa (sposób zaangażowania kapitałów) uszeregowane są wg stopnia płynności. Chodzi o tempo ich zmiany na gotówkę. W pierwszej kolejności ujmowane są aktywa trwałe, których cykl obrotowy jest dłuższy niż jeden rok. Następnie podawane są aktywa obrotowe, poczynając od zapasów, poprzez należności, kończąc na gotówce.

Wartości niematerialne i prawne to prawa majątkowe przeznaczone na potrzeby przedsięb. oraz nabyta wartość przedsięb. i koszty prac rozwojowych (prawa autorskie, prawa pokrewne, licencje, prawa do wynalazków i patentów, znaków towarowych). Kolejną pozycję stanowi wartość przedsiębiorstwa, to różnica między ceną nabycia określonej jednostki, a niższej od niej wartością godziwą (kwota za jaką dany składnik mógłby być wymieniony) przyjętych aktywów netto (aktywa-zobowiązania).

Rzeczowe aktywa trwałe to aktywa o przewidywanym okresie użyteczności dłuższym niż rok (środki trwałe, środki trwałe w trakcie budowy, zaliczki na środki trwałe).

Należności długoterminowe należności niezwiązane z działalnością operacyjną oraz finansową, których termin spłaty jest dłuższy niż rok.

Inwestycje długoterminowe inwestycje w nieruchomości oraz wartości niematerialne i prawne. Celem nabycia jest osiąganie korzyści w postaci wzrostu ich wartości lub przychodów z najmu lub dzierżawy.

Długoterminowe aktywa finansowe to udziały, akcje, należności finansowe i udzielone pożyczki, długoterminowe lokaty bankowe.

Długotrwałe rozliczenia międzyokresowe obejmują aktywa z tytułu odroczonego podatku, i inne (część poniesionych kosztów która będzie odpisana w drugim roku bilansowym).

Zapasy to materiały, surowce, półprodukty, produkty gotowe, zaliczki na dostawy.

Należności krótkoterminowe ujmują wszystkie należności z tytułu dostaw i usług niezależnie od umownego terminu, wymagalne w ciągu 12 miesięcy od dnia bilansowego.

Inwestycje krótkoterminowe obejmują krótkoterminowe aktywa finansowe w jednostkach powiązanych (akcje, udziały, papiery dłużne, udzielone pożyczki, lokaty bankowe o terminie zapadalności dłuższym niż 3 m-c) oraz środki pieniężne (gotówka, rachunek bankowy, weksle, czeki).

Krótkoterminowe rozliczenia międzyokresowe stanowią koszty (składki na rzecz ubezpieczenia majątkowego, pobierane z góry odsetki) i przychody (przychody z tytułu niedotrzymanych odsetek od lokat lub pożyczek) przyszłych okresów.

Pasywa (źródło pokrycia majątku) uszeregowane są wg stopnia pilności och zwrotu, czyli wg zapadalności. Najpierw ujmuje się kapitały własne, potem rezerwy i zobowiązania długoterminowe z terminem płatności przekraczającym rok, a następnie zobowiązania krótkoterminowe.

Kapitał podstawowy (w spółkach kapitałowych - zakładowy, w spółkach osobowych - wspólników. Wartość włożonych wkładów (pieniężnych i niepieniężnych).

Kapitał zapasowy tworzony z nadwyżki ceny emisyjnej, z dopłat akcjonariuszy, z odpisu z zysku.

Kapitał z aktualizacji wyceny powstaje w wyniku przeszacowania środków trwałych.

Pozostałe kapitały tworzy się z zysków z lat ubiegłych, z wartości nabycia akcji własnych, z nadwyżki wartości księgowej nad wartością nominalną papierów wartościowych.

Zysk (strata) wynik finansowy uzyskany w danym roku obrotowym.

Rezerwy na zobowiązania kwoty których termin zapłaty nie jest znany i pewny (zapłata odroczonego podatku, pokrycie strat z tytułu udzielonych kredytów).

Zobowiązania długoterminowe terminy zapłaty przypadają później niż w roku następnym (zobowiązania z tytułu zaciągniętych kredytów).

Zobowiązania krótkoterminowe długi przedsiębiorstwa, których terminy zapłaty dotyczą roku następnego po upływie roku bilansowego (z tytułu dostaw, z tytułu zaciągniętych kredytów, pożyczek, wynagrodzeń).

Rozliczenia międzyokresowe dotyczy ujemnej wartości przedsiębiorstwa (gdy cena nabycia aktywów jest niższa od wartości godziwej) oraz kosztów wykonanych świadczeń na rzecz przedsiębiorstwa i przychodów typu: dotacje, subwencje, dopłaty.

Aktywa |

||||

A. |

Aktywa trwałe |

|||

|

I. |

Wartości niematerialne i prawne |

||

|

|

1. |

Koszty zakończonych prac rozwojowych |

|

|

|

2. |

Wartość firmy |

|

|

|

3. |

Inne wartości niematerialne i prawne |

|

|

|

4. |

Zaliczki na wartości niematerialne i prawne |

|

|

II. |

Rzeczowe aktywa trwałe |

||

|

|

1. |

Środki trwałe |

|

|

|

|

a) |

grunty (w tym prawo użytkowania ...) |

|

|

|

b) |

budynki, lokale i obiekty inżynierii ... |

|

|

|

c) |

urządzenia techniczne i maszyny |

|

|

|

d) |

środki transportu |

|

|

|

e) |

inne środki trwałe |

|

|

2. |

Środki trwałe w budowie |

|

|

|

3. |

Zaliczki na środki trwałe w budowie |

|

|

III. |

Należności długoterminowe |

||

|

|

1. |

Od jednostek powiązanych |

|

|

|

2. |

Od pozostałych jednostek |

|

|

IV. |

Inwestycje długoterminowe |

||

|

|

1. |

Nieruchomości |

|

|

|

2. |

Wartości niematerialne i prawne |

|

|

|

3. |

Długoterminowe aktywa finansowe |

|

|

|

4. |

Inne inwestycje długoterminowe |

|

|

V. |

Długoterminowe rozliczenia międzyokresowe |

||

|

|

1. |

Aktywa z tytułu odroczonego podatku dochodowego |

|

|

|

2. |

Inne rozliczenia międzyokresowe |

|

B. |

Aktywa obrotowe |

|||

|

I. |

Zapasy |

||

|

|

1. |

Materiały |

|

|

|

2. |

Półprodukty i produkty w toku |

|

|

|

3. |

Produkty gotowe |

|

|

|

4. |

Towary |

|

|

|

5. |

Zaliczki na dostawy |

|

|

II. |

Należności krótkoterminowe |

||

|

|

1. |

Należności od jednostek powiązanych |

|

|

|

|

a) |

z tytułu dostaw i usług |

|

|

|

b) |

inne |

|

|

2. |

Należności od pozostałych jednostek |

|

|

|

|

a) |

z tytułu dostaw i usług |

|

|

|

b) |

z tytułu podatków, dotacji, ceł, ubezpieczeń ... |

|

|

|

c) |

inne |

|

|

|

d) |

dochodzone na drodze sądowej |

|

III. |

Inwestycje krótkoterminowe |

||

|

|

1. |

Krótkoterminowe aktywa finansowe |

|

|

|

2. |

Inne inwestycje krótkoterminowe |

|

|

IV. |

Krótkoterminowe rozliczenia międzyokresowe |

||

Pasywa |

||||

A. |

Kapitał (fundusz) własny |

|||

|

I. |

Kapitał (fundusz) podstawowy |

||

|

II. |

Należne wpłaty na kapitał ... (wielkość ujemna) |

||

|

III. |

Udziały (akcje) własne (wielkość ujemna) |

||

|

IV. |

Kapitał (fundusz) zapasowy |

||

|

V. |

Kapitał (fundusz) z aktualizacji wyceny |

||

|

VI. |

Pozostałe kapitały (fundusze) rezerwowe |

||

|

VII. |

Zysk (strata) z lat ubiegłych |

||

|

VIII. |

Zysk (strata) netto |

||

|

IX. |

Odpisy z zysku netto w ciągu ... (wielkość ujemna) |

||

B. |

Zobowiązania i rezerwy na zobowiązania |

|||

|

I. |

Rezerwy na zobowiązania |

||

|

|

1. |

Rezerwa z tyt. odroczonego podatku dochodowego |

|

|

|

2. |

Rezerwa na świadczenia emerytalne i podobne |

|

|

|

3. |

Pozostałe rezerwy |

|

|

II. |

Zobowiązania długoterminowe |

||

|

|

1. |

Wobec jednostek powiązanych |

|

|

|

2. |

Wobec pozostałych jednostek |

|

|

|

|

a) |

kredyty i pożyczki |

|

|

|

b) |

z tytułu emisji dłużnych papierów wartościowych |

|

|

|

c) |

inne zobowiązania finansowe |

|

|

|

d) |

inne |

|

III. |

Zobowiązania krótkoterminowe |

||

|

|

1. |

Wobec jednostek powiązanych |

|

|

|

|

a) |

z tytułu dostaw i usług |

|

|

|

b) |

inne |

|

|

2. |

Wobec pozostałych jednostek |

|

|

|

|

a) |

kredyty i pożyczki |

|

|

|

b) |

z tytułu emisji dłużnych papierów wartościowych |

|

|

|

c) |

inne zobowiązania finansowe |

|

|

|

d) |

z tytułu dostaw i usług |

|

|

|

e) |

zaliczki otrzymane na dostawy |

|

|

|

f) |

zobowiązania wekslowe |

|

|

|

g) |

z tytułu podatków, ceł, ubezpieczeń i innych ... |

|

|

|

h) |

z tytułu wynagrodzeń |

|

|

|

i) |

inne |

|

|

3. |

Fundusze specjalne |

|

|

IV. |

Rozliczenia międzyokresowe |

||

|

|

1. |

Ujemna wartość firmy |

|

|

|

2. |

Inne rozliczenia międzyokresowe |

|

4. Pojęcie i rodzaje stóp procentowych

Makroekonomia Begg:

Stopa procentowa jest to wynagrodzenie przysługujące właścicielowi kapitału za jego użyczenie danemu podmiotowi na określony czas. Analizując to pojęcie od strony dłużnika stopa procentowa jest miarą ceny kapitału- oznacza to że dłużnik pożyczając pewną sumę od kredytodawcy zobowiązuje się spłacić wyjściową sumę pożyczki z dodatkowymi odsetkami w określonym momencie w przyszłości,

Bankowość zagadnienia podstawowe, uzupełnione o informacje z Internetu:

Stopy procentowe ustalane przez Radę Polityki Pieniężnej:

stopa referencyjna - inaczej interwencyjna, jest minimalną rentownością (7)28-dniowych bonów pieniężnych emitowanych przez NBP;

stopa lombardowa- (kredyt lombardowy) określa cenę, po której bank centralny udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych;

stopa depozytowa- jest stopą procentową po jakiej banki komercyjne składają w banku centralnym depozyty jednodniowe;

stopa redyskontowa- (stopa redyskontowa weksli, s.r.w.) określa cenę, po jakiej bank centralny udziela kredytów bankom komercyjnym (kupuje weksle od banków komercyjnych);

stopa rezerw obowiązkowych - miernik kwoty rezerw obowiązkowych, jaką banki komercyjne są zobowiązane wpłacić do banku centralnego w celu zabezpieczenia ich wypłacalności (banków komercyjnych).

Stopy procentowe ustalane na rynku międzybankowym:

WIBID (ang. Warsaw Interbank Bid Rate) - roczna stopa procentowa, jaką płacą banki za środki przyjęte w depozyt od innych banków.

WIBOR (ang. Warsaw Interbank Offered Rate) - wysokość oprocentowania pożyczek (od banku dla banku) na polskim rynku międzybankowym.

Internet:

1) stopa procentowa roczna - oznacza, że odsetki od kwoty kapitału bank płaci jednorazowo po upływie roku.

2) stopa dostosowana - ma zastosowanie wówczas, gdy bank decyduje się na płacenie odsetek w okresach krótszych niż rok.

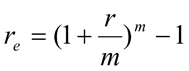

3) nominalna stopa procentowa - to oprocentowanie, które bank podaje w swojej ofercie. Jest ono zawsze podawane w skali roku. Nie uwzględnia ono ewentualnej kapitalizacji odsetek.

4) efektywna stopa procentowa - stopa ta uwzględnia kapitalizację odsetek. Jest ona tym wyższa od nominalnej im częstsza jest kapitalizacja odsetek. Jeżeli w trakcie trwania lokaty bank nie kapitalizuje odsetek to stopa nominalna równa jest stopie efektywnej. Do rys.: r - nominalna stopa, m - liczba okresów kapitalizacji.

5) stała stopa procentowa - nie zmienia się przez cały okres trwania lokaty. Obojętne czy bank będzie podnosił czy obniżał oprocentowanie deponent ma pewność, że odsetki od jego lokaty zostaną naliczone wg stopy ustalonej podczas otwierania lokaty. Jeżeli deponent wybierze lokatę o stałym oprocentowaniu to po jej zakończeniu zostanie ona automatycznie odnowiona na następny okres. A to odnowienie odbędzie się ze stopą jaka obowiązywała w tym dniu. Czyli, jeżeli w czasie trwania lokaty o stałym oprocentowaniu bank obniży stopy procentowe, to lokata do końca jej trwania będzie oprocentowana według wcześniejszych, wyższych stawek. Ale po zakończeniu okresu trwania lokaty (gdy deponent nie podejmie środków z banku) lokata ta zostanie przedłużona na następny okres z obniżoną stopą procentową.

6) zmienna stopa procentowa - zmienia się wraz z sytuacją na rynkach finansowych. Deponując środki na lokatę o zmiennym oprocentowaniu deponent godzi się na zmianę przez bank oprocentowania w czasie trwania umowy lokaty.

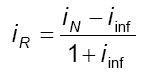

7) realna stopa procentowa - to stopa procentowa (nominalna lub efektywna) odniesiona do tempa wzrostu cen konkretnego dobra, najczęściej zaś do stopy inflacji.

5. Przyszła i obecna wartość pieniądza

Metody podejmowania decyzji finansowych:

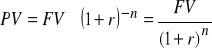

Wartość przyszła określa, jaką kwotą będziemy dysponowali w dowolnym momencie w przyszłości z dziś inwestowanych środków pieniężnych. Obliczanie:

A. Wartość przyszła płatności jednorazowej przy oprocentowaniu prostym:

FV = PV x (1 + n x r)

FV - wartość przyszła pieniądza w okresie „n“,

PV - aktualna wartość pieniądza (wartość początkowa),

n - liczba okresów naliczania dochodów (odsetek),

r - okresowa stopa procentowa.

B. Wartość przyszła płatności jednorazowej przy oprocentowaniu złożonym:

![]()

Wartość obecna informuje, ile aktualnie jest warta określona kwota pieniężna, jaką spodziewamy się otrzymać w dowolnym momencie w przyszłości. Obliczanie:

A. Wartość obecna płatności jednorazowej przy zmiennym oprocentowaniu:

![]()

PV - obecna wartość pieniądza,

FV - oczekiwana wartość przyszła pieniądza w okresie „n“,

![]()

- oczekiwane stopy zwrotu (stopy procentowe) w poszczególnych okresach.

B. Wartość obecna płatności jednorazowej przy założeniu stałej oczekiwanej stopy zwrotu:

6. Metody wyceny jednostki gospodarczej

Konspekt Wycena przedsiębiorstw i ich majątku Klusek:

1. Metody dochodowe

metoda zdyskontowanych dywidend,

metoda zdyskontowanych przepływów pieniężnych,

metoda zdyskontowanych zysków.

2. Metody majątkowe

metoda wartości księgowej,

metoda wartości odtworzeniowej,

metoda skorygowanych aktywów netto,

metoda wartości likwidacyjnej.

3. Metody mieszane

metoda szwajcarska,

metoda berlińska,

metoda nadwyżki zysków,

metoda stuttgarcka,

metoda UEC,

inne metody mieszane.

4. Metody porównawcze (rynkowe)

metody mnożnikowe,

metoda transakcji porównywalnych.

5. Metody niekonwencjonalne

metody wyceny oparte na teorii opcji,

metody wyceny z opóźnieniem czasowym,

inne metody niekonwencjonalne.

MAJĄTKOWE METODY WYCENY PRZEDSIĘBIORSTW

Wartość majątkowa - określa wielkość środków finansowych, które należałoby wydatkować, aby w danym momencie odtworzyć majątek przedsiębiorstwa niezbędny do dalszego funkcjonowania.

Analizując procedurę szacowania wartości majątkowej przedsiębiorstwa można wyodrębnić trzy klasyczne rodzaje metod majątkowych:

wartości aktywów netto (ewidencyjną i skorygowaną),

wartości odtworzeniowej,

wartości likwidacyjnej.

METODA WARTOŚCI EWIDENCYJNEJ (KSIĘGOWEJ)

zakłada, że wartość przedsiębiorstwa, czyli księgowa wartość aktywów netto, jest równa wartości majątku przedsiębiorstwa pomniejszonej o zadłużenie,

punktem wyjścia w ustaleniu wartości aktywów netto jest bilans przedsiębiorstwa sporządzony na dzień wyceny,

wartości uzyskiwane tą metodą są rezultatem obowiązujących zasad bilansowej wyceny poszczególnych pozycji aktywów i pasywów według ustawy o rachunkowości.

Wady metody

oparcie wyceny składników majątku na ujętych w księgach wartościach bilansowych, które mogą odbiegać od aktualnych wartości rynkowych tych składników,

uproszczony sposób naliczania amortyzacji,

jednorazowe umarzanie składników niskocennych,

trudność jednoznacznego zakwalifikowania niektórych pozycji pasywów do kapitałów własnych lub obcych,

brak relacji między wyceną bilansową a zdolnością poszczególnych aktywów do generowania dochodów.

METODA WARTOŚCI SKORYGOWANEJ AKTYWÓW NETTO

podstawą jest wartość księgowa firmy. Poszczególne składniki bilansu, tak aktywów, jak i pasywów poddawane są weryfikacji (przeszacowaniu) w celu zbliżenia się do rzeczywistej, rynkowej wartości majątku, a tym samym wartości przedsiębiorstwa,

korygowanie bilansu powinno dotyczyć nie tylko majątku trwałego, głównie rzeczowego, ale także innych jego składników,

metodą urealniania wartości majątku trwałego jest jego aktualizacja,

przybliżenie do wartości rynkowej bilansowej kwoty rzeczowego majątku trwałego można dokonać na podstawie GUS-owskich wskaźników zmian cen w gospodarce narodowej.

Wp - wartość przedsiębiorstwa,

A - wartość bilansowa aktywów,

Ka - korekta wartości bilansowej aktywów,

Zo - zobowiązania ogółem (wartość bilansowa),

Kzo - korekta wartości bilansowej zobowiązań ogółem.

METODA ODTWORZENIOWA

polega na określeniu wartości nakładów niezbędnych do odtworzenia w danym momencie identycznego lub podobnego pod względem strukturalno-rzeczowym majątku.

Podstawowe źródła danych

aktualne katalogi cenowe,

koszty wytworzenia własnych wyrobów,

szczegółowe indeksy tworzone przez przedsiębiorstwo na podstawie rozpoznania rynku zaopatrzeniowego,

autoryzowane indeksy cen poszczególnych środków gospodarczych,

branżowe indeksy cen.

Warianty

wycena szczegółowa (bezpośrednia, cennikowa),

wycena wskaźnikowa (pośrednia, indeksowa).

Wady metody

czasochłonność, pracochłonność, kosztochłonność,

trudność ustalenia wartości urządzeń niepowtarzalnych, produkowanych na specjalne zamówienie czy też niekonwencjonalnych rozwiązań technologicznych.

W wypadku, kiedy znana jest aktualna cena środka trwałego, ustalenie jego wartości odtworzeniowej można zapisać ogólnym wzorem:

Wo - wartość odtworzeniowa,

Cb - cena bieżąca,

t - współczynnik określający stan techniczny środka trwałego, wynikający ze stopnia

jego zużycia, który przyjmuje wartość od 0 do 1,

n - współczynnik określający stopień nowoczesności środka trwałego, mieszczący się

w przedziale od 0 do 1.

Jeśli nie jest znana aktualna cena środka trwałego, jego wartość odtworzeniową można obliczyć ze wzoru:

Wo - wartość odworzeniowa,

Wp - wartość początkowa,

i - stopa wzrostu cen danej grupy środków trwałych,

tn - liczba lat, w których dany środek trwały będzie jeszcze użytkowany,

tu - liczba lat użytkowania środka trwałego

METODA WARTOŚCI LIKWIDACYJNEJ (UPŁYNNIENIA)

polega na obliczeniu wartości majątku przedsiębiorstwa możliwej do uzyskania w wyniku sprzedaży poszczególnych części jego majątku na runku, w drodze przetargu lub aukcji, pomniejszonej o koszty związane bezpośrednio z likwidacją oraz o wartość zobowiązań i kosztów związanych ze zwolnieniem zatrudnionych pracowników w przypadku, gdy przedsiębiorstwo ulega faktycznej likwidacji.

FORMUŁA WILCOXA (uproszczony sposób szacowania wartości upłynnienia)

Wl - wartość likwidacyjna,

G - gotówka,

PW - papiery wartościowe,

WKz - wartość księgowa zapasów, należności i zaliczek,

WKp - wartość księgowa pozostałych aktywów,

Z - zobowiązania krótko- i długoterminowe.

Słabe strony metody wartości likwidacyjnej (upłynnienia)

uzależnienie wartości przedsiębiorstwa od koniunktury na dane dobra,

często niemożliwe ustalenie wartości rynkowej dóbr specjalnego przeznaczenia lub o specjalnych cechach,

konieczność indywidualnej wyceny każdego składnika majątku,

ograniczona użyteczność zastosowania.

DOCHODOWE METODY WYCENY PRZEDSIĘBIORSTW

istotą metod dochodowych jest zdolność przedsiębiorstwa do generowania dochodów w przyszłości, które to dochody ewentualny inwestor rozpatruje na tle innych, alternatywnych możliwości alokacji kapitału.

Klasyfikacja dochodowych metod wyceny

Metody konwencjonalne

zdyskontowanych przepływów pieniężnych (DCF),

zdyskontowanych zysków,

zdyskontowanych dywidend.

Metody niekonwencjonalne

wycena na podstawie zysku rezydualnego,

skorygowanej wartości bieżącej (APV).

Problemy metodyczne wyceny metodami dochodowymi

pojęcie przyszłego dochodu,

stopa dyskontowa,

realny czas planowania przyszłego dochodu,

zakres zmienności przyszłego dochodu.

Pojęcie przyszłego dochodu

zyski księgowe (zysk operacyjny, zysk netto),

nadwyżka finansowa (zysk netto + amortyzacja), przepływy pieniężne netto,

dywidenda.

STOPA DYSKONTOWA (KOSZT KAPITAŁU, ALTERNATYWNY KOSZT KAPITAŁU)

funkcje stopy dyskontowej

służy aktualizacji przyszłych dochodów,

służy porównaniu opłacalności zakupu przedsiębiorstwa z innymi alternatywnymi sposobami inwestowania kapitału.

sposoby określania stopy dyskontowej

metoda składania stopy dyskontowej,

metoda średniego ważonego kosztu kapitału,

metoda CAPM.

Metoda składania stopy dyskontowej

d - stopa dyskontowa,

r - realna stopa oprocentowania inwestycji o niskim ryzyku,

i - stopa inflacji,

g - premia za ryzyko działalności gospodarczej.

Metoda średniego ważonego kosztu kapitału (WACC - weighted average cost of capital)

d (WACC) - stopa dyskontowa,

rw - oczekiwana przez właścicieli stopa zwrotu z kapitału własnego,

ww - udział procentowy kapitału własnego w kapitale przedsiębiorstwa,

rd - średnia stopa oprocentowania kapitału obcego,

wd - udział procentowy kapitału obcego w kapitale przedsiębiorstwa,

rp - stopa podatku dochodowego.

Metoda CAMP (capital asset pricing model)

d - stopa dyskontowa,

rf - bazowa stopa procentowa,

- współczynnik określający wielkość ryzyka związanego z inwestycją w przedsiębiorstwo,

rm - średnia rynkowa stopa zwrotu z akcji spółek giełdowych,

rm - rf - premia za ryzyko

Czas planowania przyszłego dochodu

Ogólna zasada: przyszłe dochody planuje się na n lat działalności (od kilku do kilkunastu) i dolicza do nich wartość pozostałą (rezydualną) zdyskontowaną na ostatni rok projekcji

WP - wartość przedsiębiorstwa (wartość dochodowa),

t - rok analizy,

n - lata projekcji,

at - współczynnik dyskontujący dla roku t ,

Dt - dochody w roku t ,

RV - wartość pozostała (rezydualna).

Metody definiowania wartości rezydualnej

1) metoda księgowa: RV = wartość księgowa przedsiębiorstwa w roku n

2) metoda likwidacyjna: RV = wartość likwidacyjna przedsiębiorstwa w roku n

3) metoda dochodowa: RV = suma skapitalizowanych dochodów po roku n

RV - wartość pozostała (rezydualna),

Dn - stały roczny dochód od roku n,

R stopa kapitalizacji stałego dochodu rocznego.

Metoda zdyskontowanych przepływów pieniężnych

D - wartość dochodowa przedsiębiorstwa

t CF - przepływ netto (cash flow) w kolejnych latach

ReV - wartość końcowa (rezydualna) przedsiębiorstwa

t 1,2...n - kolejne lata

r - stopa dyskonta

Warianty formuł obliczeniowych

Metoda niemiecka (berlińska)

W - wartość przedsiębiorstwa,

M W - wartość majątkowa,

D W - wartość dochodowa.

Metoda szwajcarska

Metoda mnożnika zysku dodatkowego

W - wartość przedsiębiorstwa,

M W - wartość majątkowa,

n - liczba lat,

D Z - prognozowany zysk dodatkowy.

Metoda stuttgarcka

W - wartość przedsiębiorstwa,

M W - wartość majątkowa,

D - zysk przeciętny,

r - oczekiwana stopa zwrotu (koszt kapitału netto po uwzględnieniu

opodatkowania).

Metoda U.E.C

W metodzie tej wartość przedsiębiorstwa wyznaczają cztery wielkości:

Metoda Schnettlera

W - wartość przedsiębiorstwa,

M W - wartość majątkowa,

Z - zysk,

A - roczna amortyzacja,

h - przeciętna stawka amortyzacji,

o M - wartość majątku obrotowego.

WYCENA PRZEDSIĘBIORSTW NA PODSTAWIE PORÓWNAŃ RYNKOWYCH

istotą szacowania przedsiębiorstw metodą porównań rynkowych jest założenie prawa ceny (Law of the Price), według którego te same aktywa powinny być sprzedawane na rynku po tych samych cenach,

w zależności od sposobów przeprowadzenia porównań rynkowych można mówić o:

metodzie transakcji porównywalnych,

metodzie mnożnikowej.

Formuły wyceny przedsiębiorstwa metodą transakcji porównywalnych

WP- wartość rynkowa przedsiębiorstwa,

c1, c2 ... cn- znane ceny rynkowe podobnych przedsiębiorstw,

n- liczba porównywanych przedsiębiorstw.

PR - zdolność produkcyjna wycenianego przedsiębiorstwa,

Pi - zdolność produkcyjna porównywanego przedsiębiorstwa i.

Zalety i wady metody transakcji porównywalnych

Zalety:

pozwala uzyskać realny wynik (bazą są informacje o dokonanych transakcjach).

Wady:

trudność uzyskania informacji o transakcjach kupna-sprzedaży (tajemnica, informacje trudne do weryfikacji),

konieczność znalezienia najwłaściwszej formuły porównawczej (problem wyboru parametrów technicznych dla porównań: zdolność wytwórcza, wielkość sprzedaży itp.).

METODY MNOŻNIKOWE

polegają na wykorzystaniu indeksów rynku kapitałowego, które w wycenie wartości przedsiębiorstwa tworzą system tzw. mnożników (multiplikatorów).

mnożniki wyrażają rynkowe i giełdowe relacje między osiąganą ceną poszczególnych przedsiębiorstw lub raczej ich części (akcji), a różnego rodzaju kategoriami ekonomicznymi (np. zyski brutto lub netto, saldo przepływów pieniężnych, księgowa wartość aktywów, rozmiary produkcji) .

Wartość rynkowa spółki notowanej na giełdzie

gdzie:

WPg- wartość rynkowa spółki notowanej na giełdzie,

L - liczba wyemitowanych akcji,

C - kurs bieżący akcji.

Formuła metody mnożnikowej wyceny

gdzie:

mrg - mnożnik rynkowy spółki notowanej na giełdzie,

wpw- wartość wycenianego przedsiębiorstwa (nienotowanego na giełdzie),

pew - odpowiedni parametr ekonomiczny wycenianego przedsiębiorstwa (nienotowanego na giełdzie),

Metoda mnożnika zysku P/E (price/earning ratio)

gdzie:

WPw- wartość wycenianego przedsiębiorstwa (nienotowanego na giełdzie),

Zw - roczny zysk netto wycenianego przedsiębiorstwa,

Cg - cena 1 akcji porównywalnej spółki (spółek) publicznej („giełdowej”),

Zg - zysk netto przypadający na 1 akcję porównywalnej spółki publicznej („giełdowej”).

Metoda mnożnika wartości księgowej P/BV (price/book value ratio)

gdzie:

WPw- wartość wycenianego przedsiębiorstwa (nienotowanego na giełdzie papierów wartościowych),

WKw- wartość księgowa netto wycenianego przedsiębiorstwa,

Cg- cena 1 akcji porównywalnej spółki (spółek) publicznej („giełdowej”),

WKg- wartość księgowa netto przypadająca na 1 akcję porównywalnej spółki publicznej („giełdowej”).

Metoda mnożnika sprzedaży P/S (price/sale ratio)

gdzie:

WPw- wartość wycenianego przedsiębiorstwa (nienotowanego na giełdzie papierów wartościowych),

Sw- przychody wycenianego przedsiębiorstwa,

Cg- cena 1 akcji porównywalnej spółki (spółek) publicznej („giełdowej”),

Sg- przychody przypadające na 1 akcję porównywalnej spółki publicznej („giełdowej”).

Metoda mnożnika przepływów pieniężnych netto p/ncf (price/net cash flow ratio)

gdzie:

WPw- wartość wycenianego przedsiębiorstwa (nienotowanego na giełdzie papierów wartościowych),

NCFw- przepływy pieniężne netto wycenianego przedsiębiorstwa w okresie obrachunkowym,

Cg- cena akcji porównywalnej spółki (spółek) publicznej („giełdowej”),

NCFg- przepływy pieniężne netto przypadające na 1 akcję porównywalnej spółki publicznej („giełdowej”) .

7. Narzędzia protekcjonizmu gospodarczego

Wikipedia:

Protekcjonizm gospodarczy - polityka ochrony przemysłu krajowego przed konkurencją zagraniczną przez wysokie (protekcyjne) cła przywozowe i premie eksportowe.

Polityka handlowa i protekcjonizm Siwiński wsparte Internetem:

Taryfowe narzędzia handlowe

cła ad valorem - określone w procentach w stosunku do wartości towaru.

cła fiskalne - zapewniają państwu odpowiednie dochody.

taryfa celna - państwo ustala wysokość opłat.

Pozataryfowe narzędzia handlowe

Bezpośrednie

Pośrednie

fiskalne

administracyjne

Bezpośrednie

ograniczenie ilościowe (kwoty, kontyngenty);

licencje importowe i eksportowe

embargo

kontyngenty celne

dobrowolne ograniczenia eksportu (VER)

zmienne opłaty

subwencje eksportowe

dyskryminacyjne zamówienia rządowe

handel państwowy

podatek graniczny

obowiązkowe procedury celne

Pośrednie

subwencje regionalne;

subwencje produkcyjne;

subsydiowanie przedsiębiorstw państwowych;

opodatkowanie pośrednie dóbr importowych;

zwolnienie z podatków dóbr eksportowych.

Administracyjne

regulacje dotyczące zdrowia i bezpieczeństwa, normy, wymogi sanitarne, wymogi w zakresie pakowania i znakowania;

standardy pracy;

przepisy chroniące konkurencję;

reguły pochodzenia towaru;

ograniczenia dewizowe;

dumping i procedury dumpingowe.

Międzynarodowe stosunki gospodarcze Budnikowski (tylko pozataryfowe):

Środki (bariery) pozataryfowe. Są to inne niż cła bariery w handlu międzynarodowym, których funkcją jest bezpośrednie ograniczenie obrotów towarowych za granicą zwłaszcza ich wielkość. Narzędzia te są stosowane selektywnie, z natury, więc maja charakter dyskryminacyjny. Instrumenty pozataryfowe dzielimy na:

• instrumenty bezpośrednie,

• instrumenty pośrednie.

1. Instrumenty bezpośrednie są ukierunkowane na realizacją celów polityki handlowej i wpływają wprost na wielkość obrotu. Wyróżniamy instrumenty bezpośrednie takie jak:

ilościowe (ograniczenia ilościowe, kontyngenty)

instrumenty pozataryfowe,

administracyjne (licencje importowe i eksportowe, procedury antydumpingowe)

fiskalne (subwencje)

1.1. Ograniczenia ilościowe są to wszelkie posunięcia państwa, które ograniczają ilość lub wartość określonych dóbr, które mogą być wwiezione do kraju w określonym czasie. Mogą one przyjmować formę kontyngentów wartościowych lub ilościowych. Dotyczą określonej grupy towarów i są wyspecyfikowane według pozycji w klasyfikacji celnej. Radykalną formą ograniczenia ilościowego jest embargo, czyli całkowity zakaz importu lub eksportu.

Dobrowolne ograniczenia eksportu zw. VER polega na zobowiązaniu się kraju eksportu do przestrzegania określonej wielkości dostaw na rynek kraju importera w danym okresie.

Technicznym środkiem umożliwiającym egzekwowanie przestrzegania ilościowego kontyngentu przywozu jest wprowadzenie licencji importowych, czyli dokumentów zezwalających importerom na przywóz z zagranicy określonej ilości towarów. Wprowadzenie licencji importowych jest formą nadzoru nad kontyngentem i ich wprowadzenie zmniejsza ryzyko powstania w stosunkach między poszczególnymi krajami napięć spowodowanych wprowadzeniem ograniczeń ilościowych.

1.2. Bariery pozataryfowe SA to środki, których stosowanie powoduje uruchomienie mechanizmu identycznego lub zbliżonego do mechanizmu cła. Do tych środków zalicza się opłaty wyrównawcze, podatki nakładane na niektóre dobra, dodatkowe opłaty w związku z realizacją transakcji importowej. Narzędzia parotaryfowe prowadzą do wzrostu ceny importowanego towaru i zmniejszają jego konkurencyjność na rynku wewnętrznym kraju, który je stosuje. Mogą zastępować cła lub je uzupełniać, gdyż znaczenie ceł w zagranicznej polityce zagranicznej jest marginalne. W porównaniu z cłami odznaczają się większą skutecznością, nie maja charakteru globalnego, nie dotyczą, więc wszystkich uczestników wymiany zagranicznej.

Przez pojęcie opłaty wyrównawczej rozumie się różnicę między niższą cena towaru importowanego a wyższą ustaloną i gwarantowaną przez państwo ceną wewnętrzną towaru produkowanego w kraju. Podstawowym celem opłat wyrównawczych jest podniesienie ceny towaru importowanego do poziomu ceny towaru krajowego w celu zrównoważenia ich konkurencyjności.

Podatki są narzędziem parotaryfowym, jeżeli różnią się w odniesieniu do towarów importowanych w porównaniu z towarami produkowanymi w kraju. Mogą obciążać bezpośrednio zyski importera.

1.3. Dodatkowe opłaty związane z realizacją transakcji importowej nakłada się na towary nie produkowane w kraju importera. Są to:

opłaty fiskalne,

czynności celne, administracyjne,

depozyty importowe,

kontyngenty taryfowe.

Depozyty importowe są to obciążenia importera obowiązkiem wpłaty na specjalny nie oprocentowany rachunek kwoty proporcjonalnej do wielkości importu.

Kontyngent taryfowy jest to obciążenie bądź likwidacja stawki celnej do pewnego poziomu importu.

1.4. Subsydia są to wszelkiego rodzaju wsparcia udzielane przez rząd krajowym podmiotom gospodarczym. Przez swój wpływ na zmniejszenie kosztów wytwarzania subsydia mogą mieć wpływ na wielkość importu jak i eksportu.

Celem subsydium eksportowego jest uzyskanie nadwyżki eksportowej określonego dobra lub zwiększenie już występującego eksportu. Cechą różniącą obydwa subsydia jest też to, że w przypadku subsydium produkcji krajowej podmiot gospodarczy otrzymuje je wraz z pojęciem produkcji danego dobra, a w przypadku subsydium eksportowego wraz z jego wywozem.

2. Instrumenty pozataryfowe pośrednie nie są stosowane do regulowania wielkości handlu lecz do realizacji potrzeb wewnętrznych a ich oddziaływanie na handel jest skutkiem ubocznym. Wyróżniamy następujące pozataryfowe narzędzia pośrednie:

fiskalne (subwencje regionalne),

administracyjne (normy techniczne i sanitarne).

2.1. Subwencje regionalne są to dopłaty i wparcie udzielone przez rząd w ramach regionu geograficznego techniczne i sanitarne.

2.2. Normy są to przepisy dotyczące parametrów, jakim powinny odpowiadać towary sprzedawane na danym rynku. Należą do nich szczegółowe przepisy dotyczące przechowywania żywności, przewozu zwierząt, atestowania leków, przepisy o ruchu drogowym. Oprócz ustalania norm czynnikiem utrudniającym dostęp zagranicznych towarów na rynek danego kraju może być też sposób kontroli ich przestrzegania. Normy techniczne i przepisy sanitarne często są czynnikiem utrudniającym swobodę wymiany międzynarodowej, a tym samym zmniejszającym korzyści płynące z handlu. Pociągają one za sobą koszty związane z utrzymaniem przez importera aparatu kontroli przestrzegania tych norm przez eksporterów. Koszty te znajdują odbicie w wyższej cenie płaconej przez konsumentów za towary importowane.

Zamówienia publiczne. We współczesnej gospodarce rynkowej znaczną częścią ogólnego popytu stanowią zakupy finansowe z budżetu agend i instytucji rządowych oraz samorządów lokalnych.

8. Podstawowe zasady rządzące prawem administracyjnym

Internet:

Zasada demokratycznego państwa prawnego (art. 2 Konstytucji) ? ustanawia wiele standardów dotyczących podziału władzy, statusu jednostki; prymat konstytucji, zasada sprawiedliwości proceduralnej, zasada legalności (art.7) ? związanie administracyjne obowiązującym prawem; działanie organów ma być podjęte na podstawie i w granicach prawa. Wysuwane postulaty wobec prawa: przewidywalność, stabilne, pewne, dostępne, nie może działać wstecz, vacatio legis. Zasada ta opiera się na dwóch zasadach: prymacie prawa oraz poszanowania praw i wolności obywateli.

Zasada równości (niedyskryminacji) (art. 32 i 33 Konstytucji) ? dotyczy statusu jednostki w państwie i ma dwa aspekty: wobec prawa i w prawie. Zasada ta wiąże się z zasadą sprawiedliwości społecznej prawo powinno indywidualizować pozycję jednostki w prawie (art. 7 KPA).

Zasada proporcjonalności (najmniejszego bólu) -uzasadniona ingerencja państwa w prawa jednostki (jako klauzula generalna określa granice działalności) i wiążą się z nią trzy nakazy:

- nakaz odpowiedzialności (przydatności) ? wymagający by dany środek był przydatny do realizacji danego celu

- nakaz konieczności ? indywidualizowanie ingerencji

- nakaz proporcjonalności ? zgodnie, z którym cel powinien być proporcjonalny do podejmowanych środków

Zasada jawności administracyjnej (art. 61 Konstytucji).

Jawność ? stan swobodnego dostępu obywateli do informacji będących w dyspozycji organów władzy publicznej oraz innych podmiotów, które wykonują funkcje władzy publicznej.

Informacja ? forma działania organów administracji dotycząca określonego stanu faktycznego, prawnego.

Zasada prawa do sądu (art.45)

- prawo powszechne (przysługuje każdemu)

- prawo generalne (dotyczy wszystkich sądów) umożliwia realizację innych praw konstytucyjnych

- kontrola administracji przez niezawisły sąd

Zasada sprawiedliwości proceduralnej:

- dopuszcza obywatela do udziału w postępowaniu

- jawność postępowania

- równość stron w postępowaniu

- bezstronność

- obowiązek wyjaśnienia decyzji

- zagwarantowanie zgodności decyzji z prawem

Bogacki (Zasady postępowania administracyjnego, nie wiem czy to to):

1. Zasada praworządności (legalności)

Organy administracji publicznej działają na podstawie przepisów prawa powszechnie obowiązującego (nie jest związany podstawą prawną podaną przez stronę). Tak więc podstawą prawną decyzji administracyjnej nie mogą być przykładowo preambuły aktów normatywnych, uchwały Rady Ministrów czy zarządzenia Prezesa Rady Ministrów.

2. Zasada prawdy obiektywnej

Organy administracji publicznej obowiązane są podejmować wszelkie kroki niezbędne do dokładnego wyjaśnienia stanu faktycznego. Zgodnie z konkretyzacją tej zasady, organ administracji publicznej jest w sposób wyczerpujący zebrać i rozpatrzyć cały materiał dowodowy. Zasadę prawdy obiektywnej urzeczywistnia m.in. prawo strony do czynnego udziału w postępowaniu.

3. Zasada uwzględnienia z urzędu interesu społecznego i słusznego interesu strony

Organ administracji publicznej jest zobowiązany do załatwienia sprawy, mając na względzie interes społeczny i słuszny interes obywateli (tj. tylko taki, który znajduje oparcie w normie prawnej ustanowionej dla jego ochrony). Załatwienie sprawy przez organ administracji publicznej powinno być wyrazem pogodzenia tych interesów.

4. Zasada pogłębiania zaufania do organów Państwa

Organy administracji publicznej obowiązane są prowadzić postępowanie w taki sposób, aby pogłębiać zaufanie obywateli do organów Państwa. Przyjmuje się, że w związku z tą zasadą praktyka organów administracji publicznej powinna (...) spełniać postulat przewidywalności i pewności, a ponadto opierać się na przejrzystych i czytelnych zasadach. Wyprowadza się też z niej obowiązek równego traktowania stron, zasadę pewności i kulturę administrowania.

5. Zasada pogłębiania świadomości i kultury prawnej obywateli

Organy administracji publicznej obowiązane są prowadzić postępowanie w taki sposób, aby pogłębiać świadomość i kulturą prawną obywateli. Z tą zasadą wiąże się zasada informowania stron i innych uczestników postępowania.

6. Zasada informowania stron i pozostałych uczestników postępowania

Organy administracji publicznej są obowiązane do należytego i wyczerpującego informowania stron o okolicznościach faktycznych i prawnych, które mogą mieć wpływ na ustalenie ich praw i obowiązków będących przedmiotem postępowania administracyjnego.

7. Zasada czynnego udziału stron w postępowaniu

Organy administracji publicznej obowiązane są zapewnić stronom czynny udział w każdym stadium postępowania, a przed wydaniem decyzji umożliwić im wypowiedzenie się co do zebranych dowodów i materiałów oraz zgłoszonych żądań.

8. Zasada przekonywania

Organy administracji publicznej powinny wyjaśniać stronom zasadność przesłanek, którymi kierują się przy załatwianiu sprawy, aby w ten sposób w miarę możliwości doprowadzić do wykonania przez strony decyzji bez potrzeby stosowania środków przymusu. Ważną rolę w realizacji tej zasady odgrywa uzasadnienie decyzji administracyjnej.

9. Zasada szybkości i prostoty postępowania

Organy administracji publicznej powinny działać w sprawie wnikliwie i szybko, posługując się możliwie najprostszymi środkami prowadzącymi do jej załatwienia. Sprawy, które nie wymagają zbierania dowodów, informacji lub wyjaśnień, powinny być załatwione niezwłocznie.

10. Zasada ugodowego załatwiania spornych spraw administracyjnych

Sprawy, w których uczestniczą strony o spornych interesach, mogą być załatwiane w drodze ugody sporządzonej przed organem administracji publicznej. Organ administracji publicznej, przed którym toczy się postępowanie w sprawie, powinien w tych przypadkach podejmować czynności skłaniające strony do zawarcia ugody, z kolei strona ma prawo do zawarcia ugody.

11. Zasada pisemności

Sprawy w postępowaniu administracyjnym należy załatwiać w formie pisemnej. Sprawy mogą być załatwiane w formie ustnej, jeżeli przemawia za tym interes strony, a przepis prawa nie stoi temu na przeszkodzie, jednak treść i istotne motywy takiego załatwienia powinny być utrwalone w aktach w formie protokołu lub podpisanej przez stronę adnotacji.

12. Zasada dwuinstancyjności

Postępowanie administracyjne jest dwuinstancyjne. Ważniejszy jest tutaj aspekt materialny (prawna możność dwukrotnego rozstrzygnięcia tej samej sprawy) niż procesowy - tak więc wniosek o ponowne rozpatrzenie sprawy nie jest wyjątkiem od zasady dwuinstancyjności.

13. Zasada trwałości decyzji ostatecznych

Decyzje, od których nie służy odwołanie w administracyjnym toku instancji, są ostateczne. Uchylenie lub zmiana takich decyzji, stwierdzenie ich nieważności oraz wznowienie postępowania może nastąpić tylko w przypadkach przewidzianych w kodeksie lub w ustawach szczególnych.

14. Zasada sądowej weryfikacji (kontroli) decyzji ostatecznych

Zgodnie z Kodeksem postępowania administracyjnego, decyzje mogą być zaskarżane do sądu administracyjnego z powodu ich niezgodności z prawem, na zasadach i w trybie określonych w odrębnych ustawach. Taką ustawą jest Prawo o postępowaniu przed sądami administracyjnymi, która przewiduje nawet szerszy zakres kognicji sądów administracyjnych.

9. Specyfika rynku pierwotnego i wtórnego papierów wartościowych

Rynki finansowe wzbogacone o Internet:

Rynek pierwotny - rynek kapitałowy, na którym następuje sprzedaż nowych papierów wartościowych bezpośrednio przez emitenta. Cenę papierów wartościowych w tym wypadku ustala emitent, czyli instytucja wystawiająca akcje lub obligacje we własnym imieniu. Emisja i zakup papierów wartościowych na rynku pierwotnym odbywa się za pośrednictwem domów maklerskich lub banków prowadzących działalność maklerską.

Funkcje rynku pierwotnego

* alokacja kapitału do najbardziej efektywnych sektorów gospodarki,

* zwiększenie możliwości rozwojowych podmiotów gospodarczych - dodatkowe kapitały umożliwiają podejmowanie nowych inwestycji,

* zwiększenie konkurencji na rynku finansowym - możliwość wyboru źródła kapitału obniża koszt kapitału,

* rozwój rynku papierów wartościowych - nowe emisje wpływają na pojawiania się nowych inwestorów,

* lepsza ocena emitenta przeprowadzającego emisję - każda emisja wymaga przygotowania prospektu emisyjnego zawierającego szczegółowe informacje o emitencie.

Na rynku pierwotnym nie dokonuje się obrót papierami wartościowymi, a jedynie pierwotna zamiana kapitału na wyemitowane papiery udziałowe (akcje) lub wierzytelnościowe (obligacje). W ten sposób emitent, np. spółka akcyjna, pozyskuje kapitał na rozwój działalności gospodarczej. Uczestnictwo emitenta na rynku pierwotnym może mieć charakter oferty publicznej lub niepublicznej.

Oferta publiczna, zgodnie z ustawą Prawo o publicznym obrocie papierami wartościowymi, występuje wówczas, gdy do proponowania nabycia, nabywania, przenoszenia praw z emitowanych w serii papierów wartościowych wykorzystuje się środki masowego przekazu albo gdy proponowanie nabycia skierowane jest do więcej niż 300 osób lub nie oznaczonego adresata.

Oferta niepubliczna występuje wówczas, gdy proponowanie nabycia papierów wartościowych skierowane jest do mniej niż 300 oznaczonych adresatów, akcje są udostępniane pracownikom w procesie prywatyzacji lub proponuje się nabycie akcji w jednoosobowych spółkach Skarbu Państwa w ilości nie mniejszej niż 10% akcji dla jednego nabywcy.

Rynek wtórny - rynek kapitałowy, będący uzupełnieniem rynku pierwotnego, na którym następuje proponowanie nabywania papierów wartościowych od podmiotów innych niż emitent. Rynek wtórny charakteryzuje się tym, że nie następuje zasilanie emitenta papierów wartościowych w kapitał. Stronami transakcji na tym rynku są inwestorzy. W skład rynku wtórnego wchodzi Giełda Papierów Wartościowych w Warszawie oraz Centralna Tabela Ofert.

Funkcje rynku wtórnego

* wpływa na mobilizację kapitału - inwestor podejmując decyzję kieruje się warunkami panującymi na rynku wtórnym,

* umożliwia transformację kapitału - zamianę jednej formy kapitału (np. akcje) w drugą (np. obligacje, instrumenty pochodne) i odwrotnie,

* wpływa na kierunki alokacji kapitału - inwestor ma możliwość obserwacji notowanych spółek, w celu wyrobienia sobie opinii o przyszłych inwestycjach,

* wycena kapitału - pozwala na ustalenie relacji pomiędzy ceną emisyjną i rynkową.

Rynek wtórny dzieli się na:

- regulowany, to system obrotu instrumentami finansowymi dopuszczonymi do obrotu publicznego:

Giełdowy (GPW)

Pozagiełdowy (nie notowane na giełdzie, ale dopuszczone do obrotu, bez fizycznego miejsca transakcji)

- nieregulowany, wolny

Uczestnicy rynku kapitałowego:

- emitenci (spółki, NBP, Skarb Państwa)

- pośrednicy

- inwestorzy (osoba prawna lub fizyczna dokonująca lokaty kapitału na własne ryzyko)

Indywidualni

Instytucjonalni, zajmują się lokowaniem środków (banki, fundusze)

10. Istota i funkcje finansów

Podstawy Finansów Podstawka wzbogacone o Internet:

W potocznym znaczeniu termin finanse oznacza zasoby pieniężne. W literaturze ekonomicznej finanse definiuje się jako zjawiska ekonomiczne związane po pierwsze z gromadzeniem i po drugie z podziałem zasobów pieniężnych.

Nauka finansów zajmuje się ekonomiczną stroną gospodarowania pieniądzem przez podmioty gospod. Jest to osoba fizyczna lub grupa osób, która posiada jednoznaczny cel działania. Podmioty gospodarcze muszą działać w takich warunkach, które umożliwią im realizację tego celu. Są 4 podstawowe grupy podmiotów:

1. państwo,

2. przedsiębiorstwo,

3. gospodarstwo konsumenckie (konsument),

4. pracujący - osoba fizyczna,która funkcjonuje na rynku pracy.

Przedmiotem zainteresowani

nauką finansów jest ruch pieniądza, tzn.:

1. jego tworzenie, czyli kreacja

2. jego krążenie, czyli cyrkulacja

3. jego osiadanie w postaci oszczędności oraz rezerw pieniężnych

Funkcje Finansów

Funkcja redystrybucyjna finansów jest związana z alokacją dóbr publicznych, które dostarczane są obywatelom nieodpłatnie. Państwo, spełniając w tym zakresie konstytucyjne obowiązki, musi ponosić wydatki, sięga więc do dochodów społeczeństwa poprzez opodatkowanie (w różnych formach) podmiotów gospodarczych i osób nie prowadzących działalności gospodarczej. W ten sposób dochodzi do wtórnego podziału dochodów (dochody będące rezultatem pierwotnego podziału, tj. zysk i wynagrodzenia ulegają ponownemu podziałowi na część odprowadzaną do budżetu i część pozostającą w dyspozycji tych, którzy wytworzyli dany dochód). Część odprowadzana do budżetu tworzy fundusze, które są rozdzielane między różne podmioty, i służy finansowaniu celów publicznych.

Można więc stwierdzić, że funkcja redystrybucyjna finansów polega na przejmowaniu przez budżet części dochodów pierwotnych (strona fiskalna), a następnie na podziale zgromadzonych środków na finansowanie zadań publicznych (strona rozdzielcza). W ten sposób poprzez budżet państwa odbywa się transfer dochodów między podmiotami gospodarującymi, osobami nie prowadzącymi działalności gospodarczej, między poszczególnymi regionami kraju. Transfer ten może mieć charakter bezpośredni, na przykład może polegać na przeznaczaniu środków publicznych na wypłaty rent, emerytur, lub pośredni, na przykład wykorzystanie środków na ochronę środowiska.

Funkcja alokacyjna finansów polega na tym, że są one narzędziem rozmieszczenia dóbr zgodnie z potrzebami różnych podmiotów. W sferze prywatnej odbywa się to głównie za pomocą mechanizmu rynkowego poprzez transakcje kupna-sprzedaży. W sferze publicznej, w której obywatele korzystają z dóbr (najczęściej w postaci usług) nieodpłatnie, dobra te są alokowane z wykorzystaniem mechanizmu administracyjnego. Powszechnie dostępne, nieodpłatne dobra są finansowane z funduszy publicznych.

Funkcja stabilizacyjna - stymulacyjna finansów polega na wykorzystywaniu przez władze publiczne instrumentów polityki fiskalnej i monetarnej w celu łagodzenia wahań koniunktury gospodarczej (stabilizowania gospodarki) i stymulowania wzrostu gospodarczego.Polityka fiskalna umożliwia oddziaływanie na gospodarkę poprzez kształtowanie podatków (dochodów budżetowych), wydatków budżetowych oraz salda budżetu państwa. Niskie podatki sprzyjają aktywności gospodarczej, wzrostowi zatrudnienia, wzrostowi zysków przedsiębiorstw i dochodów ludności, a tym samym wzrostowi popytu. Z kolei wzrost podatków zniechęca, często wręcz hamuje aktywność gospodarczą, co skutkuje spadkiem zatrudnienia (wzrostem bezrobocia), spadkiem dochodów ludności, a co za tym idzie spadkiem popytu.

Polityka monetarna pozwala oddziaływać, poprzez kontrolę podaży pieniądza, na poziom cen i stopy procentowe, a więc na przebieg procesów w gospodarce.

Ekspansywna polityka monetarna oznacza zwiększanie podaży pieniądza, obniżkę stóp procentowych i wzrost popytu. Natomiast restrykcyjna - ogranicza wzrost podaży pieniądza, co skutkuje wysokimi stopami procentowymi i spadkiem popytu. Wykorzystywanie instrumentów polityki fiskalnej (prowadzonej przez rząd) i polityki monetarnej (prowadzonej przez bank centralny) wyznacza wpływ finansów na stabilizowanie gospodarki.

11. Specyfika funkcjonowania przedsiębiorstw publicznych

Internet:

Przedsiębiorstwa publiczne to firmy, które są własnością państwa (rolę właściciela mogą pełnić władze centralne lub lokalne), w tym również przedsiębiorstwa akcyjne, których większościowy pakiet akcji jest w posiadaniu Skarbu Państwa. Przedsiębiorstwa publiczne istnieją we współczesnej gospodarce głównie z dwóch powodów:

* celowego zakładania przez państwo różnego typu przedsiębiorstw, wiążącego się zazwyczaj z przekonaniem że jest to niezbędne dla rozwoju gospodarczego, a sektor prywatny tego nie zrobi (np. nie wybuduje w zacofanym kraju huty żelaza, albo nie znajdzie kapitału niezbędnego dla tego celu);

* dostarczania specyficznych dóbr niezbędnych dla wszystkich obywateli (tzw. dóbr publicznych), których produkcja jest nieopłacalne dla sektora prywatnego (np. oczyszczalnie ścieków albo - jak tradycyjnie uważano - usługi pocztowe).

Jako osoba prawna może dokonywać czynności w zakresie prawa cywilnego, a więc samodzielnie nabywać prawa i zaciągać zobowiązania, kierując się własnym interesem i podejmując własne decyzje. Jednocześnie przedsiębiorstwo samo podnosi odpowiedzialność za swoje zobowiązania.

Negatywne cechy:

* przedsiębiorstwa publiczne zachowują się odmiennie od prywatnych, bowiem zarządzający nimi wiedzą, że w przypadku strat mogą oczekiwać subsydiów budżetowych. Innymi słowy, przedsiębiorstwom publicznym brak właściciela, który wymuszałby rentowność i sprawne zarządzanie;

* brak wymuszającego efektywność właściciela powoduje, że presja na wzrost wydajności pracy jest niższa niż w sektorze prywatnym. Prowadzi to zazwyczaj do nadmiernego zatrudnienia i utraty konkurencyjności na rynku;

* możliwość uzyskania subsydiów na pokrycie strat wiedzie do pokusy nadużycia, prowadzącej do podejmowania przedsięwzięć gospodarczych, które sektor prywatny uznałby za zbyt ryzykowne. Efektem są zazwyczaj nietrafione inwestycje;

* proces nominowania członków zarządu realizowany jest w znacznej mierze w drodze wykorzystania powiązań politycznych. Wiedzie to często do wyboru osób niewłaściwych, ale silnie powiązanych z politykami.

Przedsiębiorstwo państwowe jest podmiotem gospodarczym posiadającym osobowość prawną, funkcjonującym w oparciu o 3 zasady: samodzielności, samorządności i samofinansowania. Samodzielność przedsiębiorstwa wyraża się w możliwości kształtowania własnej struktury organizacyjnej. Organy przedsiębiorstwa samodzielnie podejmują decyzje oraz organizują działalność przedsiębiorstwa. Samodzielność wyraża się też w prawach do mienia, którym gospodaruje (samodzielność majątkowa); w ustalaniu zadań oraz w pewnym zakresie kształtowaniu własnego profilu; w układzie współpracy z innymi przedsiębiorstwami (swobodny wybór partnera współpracy, dobrowolne dla obydwu stron zawarcie umowy).

Samorządność - podstawowa rola samorządu polega na uczestnictwie załogi w zarządzaniu przedsiębiorstwem. Zadania swoje samorząd realizuje niezależnie od organów administracji państwowej. W przedsiębiorstwie działają organy:

1.ogólne zebranie pracowników

2.rada pracownicza

Samofinansowanie - określane też jako samodzielność finansowa, polega na tym, że przedsiębiorstwa z uzyskanych przychodów pokrywa koszty działania oraz zobowiązania wobec budżetu, banków, dostawców, a także wydatki na rozwój.

Przedsiębiorstwa państwowe utworzone na podstawie ustawy działają jako:

1. przedsiębiorstwa działające na zasadach ogólnych lub

2. przedsiębiorstwa użyteczności publicznej, to takie przedsiębiorstwa których celem jest bieżące i nieprzerwane zaspokajanie potrzeb ludności. Przedsiębiorstwa użyteczności są związane z decyzjami organów założycielskich. Organy założycielskie w stosunku do przedsiębiorstwa użyteczności publicznej zatwierdzają statut przedsiębiorstwa powołują i odwołują ich dyrektorów, określają zakres i warunki na jakich przedsiębiorstwa te obowiązane są świadczyć usługi na rzecz ludności.

12. Zakres i formy pomocy publicznej dla przedsiębiorców

System prawno-finansowy Unii Europejskiej wzbogacone o Internet:

Pomoc publiczną można określić jako wydatkowanie środków publicznych lub uszczuplanie danin publicznych w celu wspierania przedsiębiorstw lub produkcji określonych towarów, stanowiące korzyść ekonomiczną dla beneficjenta.

Komisja Europejska, badając poszczególne przypadki dotyczące pomocy szuka odpowiedzi na następujące pytania:

* czy następuje przysporzenie korzyści ze środków publicznych;

* czy następuje uprzywilejowanie wybranych przedsiębiorstw lub produkcji niektórych towarów;

* czy następuje lub czy istnieje groźba naruszenia konkurencji; oraz

* czy istnieje wpływ na wymianę handlową między państwami członkowskimi?

Aby badana operacja stanowiła pomoc publiczna, wymienione w powyższych czterech pytaniach warunki muszą zaistnieć łącznie. Negatywna odpowiedź na jedno z postawionych pytań decyduje o nie uznaniu badanego środka za pomoc.

Zasada de minimis udzielenie pomocy w okresie trzech kolejnych lat łącznej o wartości do 100 tysięcy euro, nie narusza stanu konkurencji. Dlatego pomoc de minimis podlega jedynie obowiązkom sprawozdawczym i nie ma konieczności notyfikacji takiej pomocy. Państwa członkowskie mają jedynie zagwarantować skuteczną kontrolę pomocy de minimis, aby zagwarantować, iż żadna firma otrzyma pomocy de minimis powyżej 100 tysięcy euro w dowolnym okresie trzyletnim. Zasada de minimis nie ma zastosowania w sektorze transportu oraz w rolnictwie.

Rodzaje pomocy publicznej:

Pomoc sektorowa, której udzielenie wiąże się z przynależnością biorcy do konkretnego. Przykładem może być sektor górnictwa węgla kamiennego, motoryzacyjny czy stoczniowy. Najczęściej pomoc sektorowa skierowana jest do tych gałęzi gospodarki, które przeżywają długotrwałe problemy strukturalne takie jak nadmierne zatrudnienie czy nadwyżka mocy produkcyjnych. Pomoc taka ma ułatwić restrukturyzację czy też likwidację tych sektorów.

Pomoc regionalna, której udzielenie wiąże się z prowadzeniem działalności gospodarczej przez beneficjanta na określonym obszarze. Pomoc taka ma na celu zmniejszanie dysproporcji w rozwoju ekonomiczno-społecznym pomiędzy poszczególnymi regionami Unii Europejskiej. Jest to pomoc o charakterze rozwojowym ukierunkowana na dofinansowanie działań inwestycyjnych oraz zwiększanie zatrudnienia.

Pomoc horyzontalną najłatwiej zdefiniować jako pomoc niezwiązaną z działalnością beneficjanta w określonym sektorze lub regionie, ukierunkowaną na różnorakie cele. Należą do nich ochrona środowiska naturalnego, szkolenia, rozwój małych i średnich przedsiębiorstw, czy zatrudnienie. Do pomocy horyzontalnej zalicza się także pomoc ukierunkowaną na restrukturyzację.

Oprócz wymienionych wyżej trzech celów istnieją inne. Są to wspieranie działań o charakterze europejskim (np. wsparcie rozwoju kolei transeuropejskiej) oraz ochrona dziedzictwa kulturowego (np. wsparcie nadawców publicznych poprzez przekazanie wpływów z abonamentu radio-telewizyjnego).

Formy:

Dotacja, zwana też czasami subsydium. Dotacja to forma najczystsza - dokładnie wiadomo kto, kiedy i ile dokładnie otrzymał środków. Niestety w Polsce dotacje nie są zbyt popularne z wielu powodów i dominują instrumenty podatkowe.

Instrumenty podatkowe, należą do nich: umorzenie, rozłożenie na raty, obniżenia podstawy opodatkowania, zastosowanie preferencyjnej stawki podatkowej, odroczenie terminu płatności.

Instrumenty kredytowe: preferencje mogą dotyczyć wysokości odsetek, terminu spłaty, wielkości i sposobu zabezpieczenia.

Udzielenie gwarancji lub poręczenia.

Sprzedaż dóbr czy usług poniżej ceny rynkowej.

Złożenie zamówienia publicznego.

13. Etapy modelowania ekonometrycznego

Internet:

Etapy modelowania ekonometrycznego:

1. Zebranie danych

2. Opis danych - charakterystyka próby, sposób zebrania danych, typy zmiennych (jakościowe, zmienne zero-jedynkowe, efekty)

3. Postawienie hipotez badawczych - co jest problemem badania, jaka jest oczekiwana zależność, postać funkcyjna modelu

4. Statystyka opisowa danych, korelacja między zmiennymi - sformułowanie oczekiwań co do jakości modelu i kierunku relacji, problem zróżnicowania zmiennych i ich istotności

5. Estymacja modelu - decyzje co do zmiennych nieistotnych

6. Ocena oszacowanego modelu - jakość dopasowania R2, istotność parametrów, test F

7. Porównanie wartości empirycznych i teoretycznych na wykresie w celu wnioskowania o jakości dopasowania

8. Interpretacja współczynników modelu i konfrontacja z oczekiwaniami

9. Weryfikacja hipotezy badawczej, wnioski z modelu i modelowania

Wojewnik SGH:

Etapy modelowania ekonometrycznego -

1. Teoria ekonomiczna o badanym zjawisku

2. Wybór postaci modelu i specyfikacja zmiennych.

Postać modelu:

-liniowy

-nieliniowy

-statyczny/ dynamiczny (trend, zm. opóźnione)

-jedno-/ wielorównaniowy

3. Zebranie danych

Dane w modelach ekonometrycznych:

-szereg czasowy

-dane przekrojowe

-dane panelowe

4. Estymacja parametrów modelu

Zapis macierzowy modelu

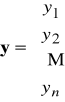

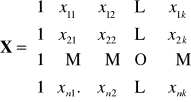

Dla pojedynczej obserwacji mamy:

![]()

Jeśli zebrać wszystkie obserwacje:

to macierzowo można zapisać:

![]()

Podany wyżej model opisuje zależność teoretyczną, która jest nieznana. Jeśli na podstawie danych identyfikujemy (oszacowujemy, estymujemy) parametry modelu, to w ogólności zapisujemy go:

![]()

lub

![]()

![]()

- empiryczna wartość zmiennej objaśnianej w okresie t

![]()

- teoretyczna wartość zmiennej objaśnianej w okresie t

![]()

- empiryczna wartość zmiennej objaśniającej j w okresie t

![]()

- oszacowany parametr stojący przy zmiennej ![]()

![]()

-realizacja zakłócenia w okresie t (reszta w okresie t)

Zapis macierzowy oszacowanego modelu

![]()

lub ![]()

gdzie ![]()

Estymator wektora parametrów modelu -

Metoda Najmniejszych Kwadratów (MNK)

![]()

Założenia KMNK

Zmienne objaśniające X są nielosowe i nieskorelowane ze składnikiem losowym ε

rz(X) = k+1 ≤n (liczba obserwacji n jest większa od liczby szacowanych parametrów: k zmiennych + 1 wyraz wolny)

E(ε)=0 (wartość oczekiwana składnika losowego wynosi 0: reszty modelu są „nieregularne”, czasami model myli się in plus, czasami in minus)

D2(ε) = E(εεT) = σ2I, σ2<∞ (macierz wariancji-kowariancji jest macierzą diagonalną: tylko elementy na głównej przekątnej są niezerowe; w której wszystkie elementy na głównej przekątnej są równe σ2, tzn. każdy składnik losowy ma jednakową wariancję równą σ2, składniki losowe są ze sobą nieskorelowane)

εt~N(0,σ) dla t=1,2,…,n. (każdy składnik losowy ma rozkład normalny)

5. Weryfikacja modelu

-merytoryczna

-statystyczna

6. Wdrożenie modelu

Wyszukiwarka

Podobne podstrony:

egz end, opracowanie pytan z licencjata, GEOGRAFIA POLITYCZNA

Opracowanie pytań na egzamin licencjacki

bankowość, licencjat, rok 2 semestr 1, bankowosc, opracowanie pytań - bankowość

OPRACOWANIA PYTAŃ NA EGZAMIN Z KINEZYTERAPII III ROK LICENCJAT

Nasze opracowanie pytań 1 40

Opracowanie pytań z anatomii

opracowanie pytań z optyki

Maszyny Elektryczne Opracowanie Pytań Na Egzamin

opracowanie pytan id 338374 Nieznany

opracowanie pytan karafiata

Opracowanie pytań 2 kolokwium

cw 3 broma opracowanie pytan 810

Nhip opracowanie pytan id 31802 Nieznany

filozofia opracowanie pytań

opracowanie pytan Automatyka

pytania egz ekonimak II, OPRACOWANIE PYTAŃ NA EGZAMIN

Zestaw 88 Kasia Goszczyńska, materiały farmacja, Materiały 3 rok, Od Ani, biochemia, biochemia, opra

opracowane zestawy, OPRACOWANIE PYTAŃ NA EGZAMIN

więcej podobnych podstron