-

PODSTAWY FINANSÓW I RACHUNKOWOŚCI, WYKŁAD nr 2, 21.03.2010.

Doc.dr K.Piskorczyk

Funkcje rachunkowości:

a) funkcja informatyczna: zbiór informacji ekonomicznych, dostarczanie informacji różnym odbiorcom, kierownictwu, te które wynikają z procesów gospodarczych podejmowane są decyzje operacyjne.

b) funkcja kontrolna: cały majątek, którym dysponuje podmiot podlega ewidencjonowaniu, mówi o tym w jaki sposób ten majątek jest wykorzystywany

c) funkcja analityczna: polega na interpretowaniu zjawisk gospodarczych w wyniku dodatkowych czynności obrachunkowych i analitycznych. dostarcza danych liczbowych do

interpretacji

Zasady rachunkowości:

a) zasada memoriału: czyli zapamiętanie wszystkich obecnych procesów gospodarczych, które dzieją się w podmiocie. Musimy ujmować wszystkie przychody, koszty uzyskania tych przychodów w księgach.

b) zasada periodyzacji: wymaga podziału zdarzeń gospodarczych na okresy (okres jednego miesiąca najczęściej stosowany) i ujmowanie wyników działalności za te okresy.

c) zasada ostrożności: ewidencji podlegają wszystkie zdarzenia, które istotnie wpływają na działalność i sytuacje finansową jednostki. Powinny być wykazywane w sprawozdaniach finansowych.

d) zasada ciągłości: mówi iż przyjęty sposób postępowania powinien być stosowany w kolejnych latach tzn., że nie możemy zmieniać z roku na rok zasad ewidencjonowania. Wycena jakości składników majątkowych najważniejszym składnikiem

e) zasada ostrożnej wyceny: mówi iż zaliczamy przychody, koszty, straty i zyski do wyników danego okresu.

f) zasada wyższości treści nad formą: mówi iż określone operacje muszą być ujęte w księgach rachunkowych, a następnie sprawozdania finansowe zgodzić z ich treścią i rzeczywistością ekonomiczną.

g) zasada kontynuacji działalności: mówi, że jednostka gospodarcza, która podjęła działalność nie zamierza tej działalności likwidować bądź ograniczać.

h) zasada istotności: mówi, że ewidencji podlegają wszystkie zdarzenia, które istotnie wpływają na działalność i sytuacje finansową jednostek, powinny być za tem używane w finansach rachunkowości.

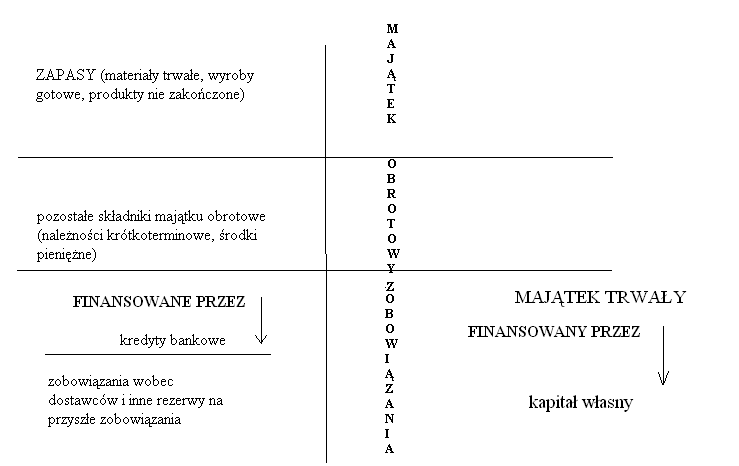

Klasyfikacja środków gospodarczych:

Aktywa to strona widziana, mowa tu między innymi o budynkach, zaś stroną niewidzialną są źródła finansowania.

AKTYWA - to te środki gospodarcze, którymi na ogół podmiot dysponuje na podstawie prawa własności i które posiadają ustaloną wiarygodnie wartości, a którymi jednostka dysponuje z zamiarem przyniesienia jej samej korzyści w przyszłości w sposób bezpośredni (czyli w formie wyrażenia tego wartością pieniężną bądź odpowiednich dóbr)

Jak grupowane są aktywa?

Zasada wzrastającej płynności - mówi, iż, aktywa ułożone są w bilansie zgodnie z ta zasadą.

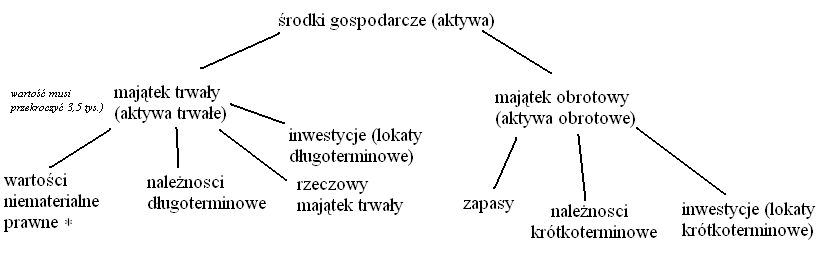

Schemat podziału środków gospodarczych:

*wszystko czego używamy w pewnym czasie się zużywa (nowe technologie, nowe maszyny itp.)

Każde aktywo ma swoje źródło pochodzenia i daje odpowiedź na pytanie kto sfinansował dany składnik majątku (kto dał na wyposażenie.

Zasada wzrastającej wymagalności - najbardziej wymagane są kredyty, dostawcy ....................... na końcu.....................

Schemat źródeł pochodzenia środków gospodarczych.

PZŁOTA REGUŁA RACHUNKOWOŚCI.

Schemat podporządkowania środków gospodarczych: