ANALIZA STRATEGICZNA ZAKŁADÓW PIWOWARSKICH W ŻYWCU S.A.

Prace wykonały:

PWSZ Kalisz 2003

Spis treści

Historia firmy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Analiza sektorowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Analiza atrakcyjności sektora . . . . . . . . . . . . . . . . . . . . . . . . . 4

Siła oddziaływania dostawców . . . . . . . . . . . . . . . . . . . . . . . . 5

Siła oddziaływania nabywców . . . . . . . . . . . . . . . . . . . . . . . . 6

Analiza konkurencji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Groźba pojawienia się nowych produktów i substytutów . . . 7

Analiza przedsiębiorstwa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Analiza SWOT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Podsumowanie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Historia firmy

Browar Żywiec jest znanym krajowym producentem piwa. Początki istnienia browaru datowane są na rok 1856. Widzimy więc, iż browar ma prawie 150-letnie doświadczenie w warzeniu piwa. Oczywiście w historii browaru zdarzały się przerwy w jego działalności. Działo się tak oczywiście z przyczyn od niego niezależnych.

Pod obecną nazwą - Zakłady Piwowarskie w Żywcu S.A. - zakład istnieje od 31.12 1990 roku. Właśnie od tego terminu rozpoczął się dynamiczny rozwój spółki. Od 24.09.1991 akcje spółki są notowane na Giełdzie Papierów Wartościowych w Warszawie. W skład zakładu wchodzą browary w Żywcu oraz w Cieszynie. Grupa Żywiec powstała pod koniec 1998 r. w wyniku połączenia Zakładów Piwowarskich w Żywcu S.A.

Produkty Żywca znane i cenione są nie tylko na rynku krajowym ale i zagranicznym. Browar jest także sponsorem wielu imprez sportowych, kulturalnych oraz muzycznych.

W skład Grupy wchodzą cztery główne browary: Żywiec, Elbrewery, Leżajsk i Warka, obejmujące sześć zakładów produkcyjnych oraz kilkanaście spółek dystrybucyjnych. Dzięki wiedzy i doświadczeniu Heinekena oraz zaangażowaniu pracowników Browary Grupy Żywiec są jednymi z najnowocześniejszych zakładów produkcyjnych w Polsce i na świecie. Browary wchodzące w skład Grupy Żywiec posiadają międzynarodowe certyfikaty jakości: ISO 14000, ISO 14001, ISO 18000, ISO 9001, ISO 9002 i certyfikat bezpieczeństwa produkcji żywności HACCP. Grupa Żywiec zakończyła już najtrudniejszy etap restrukturyzacji i jest obecnie gotowa na otwarcie granic z Unią Europejską. Nasze atuty to jedne z najnowocześniejszych na świecie browarów warzących piwa według sprawdzonych - bo mających często kilkaset lat, receptur. To połączenie tradycji i nowoczesności sprawia, że piwa Grupy Żywiec słyną z niezrównanej jakości i smaku. Grupa Żywiec to także jeden z poważniejszych darczyńców i sponsorów przedsięwzięć kulturalnych i sportowych.

Analiza sektorowa

Analiza atrakcyjności sektora

Analiza sektora, w którym prowadzi działalność przedsiębiorstwo dostarcza istotnych informacji na temat szans i zagrożeń związanych z dynamika tego sektora, zachowaniem się nabywców oraz również klientów a przede wszystkim na temat zachowań istniejących konkurentów jak również pojawienia się nowych uczestników.

Przeobrażenia dokonywane w krajowej branży piwowarskiej od początku lat 90-tych, zwykło się stawiać jako przykład dobrze prowadzonej, korzystnej dla Skarbu Państwa prywatyzacji, która przywiodła prywatne już browary do wielkich inwestycji(najnowocześniejszych technologii) i jakościowo innego obszaru rynku. Istotnie w dekadzie lat 90-tych dokonał się ogromny postęp. Od samego początku towarzyszy mu przyrost profitów, jakie czerpie z owej dynamiki budżet państwa. Tylko z tytułu podatku akcyzowego browary odprowadzają dziś do budżetu przeszło 2 mld złotych rocznie. Wraz z pozostałymi podatkami jest to już kwota wpływów do budżetu przekraczająca 5 mld złotych. Jest to branża z punktu widzenia interesów budżetu państwa wyjątkowo wiarygodna - nie zalega z płatnościami, co do grosza regularnie płaci nałożone na nią finansowe ciężary i pokornie znosi wszelkie prawem przewidziane serwituty. Sama branża zatrudnia około 12 tys. pracowników. Piwo produkuje się z polskich surowców, rozlewa się w krajowe butelki, puszki i kegi, trafia na rynek za pośrednictwem rozległej sieci hurtowni, dystrybucji i handlu.

Przemysł piwowarski w ostatnich kilkunastu latach zmienił się nie do poznania. Po pierwsze pod względem własnościowym. Całkowicie zmienił się też udział sił na rynku. Jeszcze w 1991 roku największy gracz legitymował się ledwie 17 % udziałem w rynku, a łączny udział pięciu największych browarów wynosił 58 %. Dziś karty rozdaje „wielka trójka” , czyli Kompania Piwowarska, Grupa Żywiec i z 15 % udziałem Carlsberg Okocim. Reszta przypada „wolnym strzelcom” - małym i średnim browarom regionalnym i lokalnym.

Ostatnimi czasu Kompania Piwowarska przejęła Dojlidy od Radeberger Gruppe (dawniej Binding Brauerei), a Grupa Żywiec dołączyła do swojej kolekcji browary należące do Brau Union i wyraziła gotowość zmiany browarów „Kujawiak „Van Pur” (wczesniej w Brau Union) na lubelską „Perłę”.

Rynek piwa w Polsce rośnie bardzo dynamicznie. W latach 1990-2002 konsumpcja „małego jasnego” wzrosła u nas ponad trzykrotnie z 11,4 mln hl w 1990 r. do ponad 26,5 mln hl w roku ubiegłym.

Rys.1 Konsumpcja piwa w mln hektolitrów

Warto zwrócić uwagę na zamieszczony wykres rynku piwa w Polsce, zgłasza na porównać lata 2000 i 2001. Konsumpcja piwa w 2001 roku wyraźnie straciła wcześniejszą dynamikę, gdyż w 2001 r. Ministerstwo Finansów, jakby zachęcone wynikami stopniowego podnoszenia stawki podatku akcyzowego w lalach poprzednich, wprowadziło kolejną tym razem 16 % podwyżkę akcyzy.

Sprzedaż piwa w drugim kwartale 2003 roku wyniosła 8,16 mln hl, co oznacza wzrost o 7% w porównaniu do drugiego kwartału 2002 roku, powiedziała Danuta Gut, dyrektor biura zarządu Związku Pracodawców Przemysłu Piwowarskiego w Polsce (ZPPP), którego dane reprezentują 93% browarów w Polsce. W całym pierwszym półroczu 2003 roku browary sprzedały 12,82 mln hl piwa, o 4% więcej niż w tym samym okresie ubiegłego roku. Branża z nadzieją oczekuje na obniżkę akcyzy na piwo, która w Polsce wynosi 22,50 euro na hl i jest dwa razy wyższa niż w krajach sąsiednich. Ministerstwo Finansów deklaruje chęć rozmów w tej sprawie. ZPPP wystąpiło z prośbą o obniżkę akcyzy o 30%.

Szansę utrzymania się na krajowym rynku piwa mają jedynie największe koncerny. Tylko one mogą sobie pozwolić na przeprowadza nie wielkich akcji marketingowych i wdrażanie nowoczesnych technologii. Stawką w grze, i to wciąż rosnącą, jest 9,24 mld zł - na tyle szacuje się wartość ubiegłorocznych przychodów ze sprzedaży piwa w Polsce. W ubiegłym roku wypiliśmy ok. 26 mln hl złocistego trunku, czyli więcej o 8 proc. niż w roku 2001. Statystyczny Polak wypił więc 66 litrów piwa.

Dla browarów jesteśmy piątym rynkiem w Europie (po Niemczech, Wielkiej Brytanii, Rosji i Hiszpanii) i dziesiątym na świecie. Nic dziwnego, że wielkie koncerny kupują mniejsze - dzięki temu staja się bardziej konkurencyjne.

Siła oddziaływania dostawców

Głównymi dostawcami dla sektora piwowarskiego są producenci chmielu oraz producenci opakowań szklanych i metalowych. Browar korzysta także z usług zakładów poligraficznych. Browary w Żywcu pozyskują chmiel z dwóch źródeł. Pierwszym z nich jest import z zagranicy. Ponad polowa wykorzystywanego w produkcji chmielu pochodzi z importu. Dostawcami są firmy branży rolno-spożywczej głownie z Czech i Węgier. Żywiec zawiera z nimi umowy na dostawę chmielu, zabezpieczając się tym samym przed ewentualnym skokiem cen sprowadzanego surowca. Drugim dostawcą chmielu są krajowi producenci. Niskie cło oraz niskie ceny sprawiają, iż browarowi bardziej opłaca się go importować niż kupować na rodnym rynku. Krajowy jest skupowany tylko ten o najlepszych parametrach. Uwarunkowania te sprawiają, iż browar nie odczuwa zagrożenia ze strony dostawców (przynajmniej tych krajowych), gdyż nie mają oni możliwości wywierania zbyt dużego wpływu na browar. Sytuacja ta jednakże może się zmienić gdyż browar został zobowiązany przez Urząd Ochrony Konkurencji i Konsumenta do pokrycia w co najmniej 25 % swoich potrzeb chmielu na rynkach Polski w 1999 roku. W latach 2000-2005 wskaźnik ten ma wynosić do 50 %.

Na rynku opakowań szklanych, wśród hut szkła panuje duża konkurencja. Browar Żywiec stara się wybierać tych dostawców, którzy mają najlepszą ofertę, a więc produkt o odpowiednich parametrach, niskiej cenie i dobrej jakości. Oferta większości producentów spełnia wymagania stawiane przez browar, tak więc może on sobie pozwolić na dużą swobodę w wyborze oferty.

Podobna sytuacja panuje na rynku poligraficznym, z usług którego browar również korzysta. Panuje tam duża konkurencja, więc wybierane są oferty najbardziej atrakcyjne. Żywiec korzysta głównie z usług większych zakładów.

Siła oddziaływania nabywców

Żywiec jest marką znaną w całym kraju. Znajomość tej marki deklaruje 44% badanych osób, a 13% piwoszy deklaruje „wierność” tej marce. Dane te świadczą, iż marka ta jest obok EB Specjal Pils najbardziej znaną w kraju.

Browar swe produkty rozprowadza poprzez sieć własnych dystrybutorów. Następnie towar trafia do rąk konsumentów. Jeżeli produkt nie będzie spełniał ich oczekiwań - po prostu go nie kupią. Dlatego też firma pragnie sprostać wszystkim wymaganiom konsumentów. Dba o jakość swojego wyrobu, o to aby parametry poszczególnych marek piwa były ciągle zachowane. Dba również o to, aby ich produkt był odpowiednio podany konsumentowi. Dlatego też wyposażają swoje puby i lokale sprzedające ich markę w specjalne komplety do rozlewu piwa, szklanki oraz podstawki z logo browaru. Firma to robi dlatego, iż nie tylko ważny jest sam produkt ale także sposób jego opakowania, podania, ważne są również różnego rodzaju konkursy i promocje organizowane przez browar. Dzięki temu można pozyskać nowych klientów, a nie jest to rzeczą łatwą, ponieważ na rynku piwowarskim panuje obecnie duża konkurencja i toczona jest walka o klienta. Żywiec nie należy do marek tanich, jednakże nabywcy tej marki zdążyli się przekonać, iż w tym przypadku cena idzie w parze z jakością.

Podsumowując, nabywcy wywierają dość duży nacisk i od nich właśnie zależy w dużej mierze funkcjonowanie firmy.

Analiza konkurencji

W sektorze piwowarskim mamy do czynienia z bardzo dużym nasileniem konkurencji. Do pewnego czasu piwo w Polsce było produktem lokalnym. O tym, że w kraju działa kilkadziesiąt browarów można się było dowiedzieć wyłącznie podróżując po różnych regionach. Tylko Żywiec i Okocim sprzedawały swoje wyroby w całym kraju. Polska podzielona była na tradycyjne, lokalne rynki zbytu. Wolna konkurencja nie istniała.

Jednakże na początku lat dziewięćdziesiątych sytuacja ta uległa zmianie. Wywołana „wojna piwna” zakończyła się niekwestionowanym zwycięstwem klientów. Dziś w każdym sklepie mamy do wyboru kilkadziesiąt gatunków tego napoju.

Obecnie browary zmieniły sposób promocji marki. W walce o klienta rozwijają sieć swoich firmowych lokali, rozszerzają swój asortyment, budują własne sieci dystrybucji, powołują działy marketingu. Nasilająca się konkurencja spowodowała, iż browary zaczęły dopuszczać inwestorów strategicznych.

Browar Żywiec ma już ugruntowaną pozycję na rynku piwowarskim. Obok niego funkcjonuje również kilka porównywalnych pod względem wielkości browarów, takich jak Okocim, Lech, Browary Tyskie, Elbrewery. Browary te stanowią dla Żywca dość poważną konkurencję. Oprócz tego na rynku istnieją mniejsze, lokalne browary które nie stanowią jednak tak poważnej konkurencji dla tego browaru.

Oprócz konkurencji krajowej dużym zagrożeniem jest ekspansja browarów zagranicznych. Oferują one marki od lat znane na naszym rynku. Dotyczy to głównie wyrobów z Czech i Niemiec. Browary krajowe obawiają się obniżki lub zniesienia ceł na piwo sprowadzane z zagranicy. Spowodowałoby to znaczny napływ konkurencyjnego piwa zagranicznego na polski rynek, co zwiększyłoby i tak już dużą konkurencję. Odpowiedzią na taki stan rzeczy jest konsolidacja browarów krajowych. Przykładem takiej konsolidacji jest fuzja Żywca i Elbrewery. Dzięki tej fuzji powstanie największy browar w kraju, który będzie mógł bardzo skutecznie konkurować z rywalami krajowymi i zagranicznymi.

Groźba pojawienia się nowych produktów i substytutów

Przemysł piwowarski jest dość specyficzną gałęzią produkcji. Jego specyfika przejawia się w tym, że dość rzadko pojawiają się nowe produkty. Piwo w kilku gatunkach produkują praktycznie wszystkie browary od kilku czy kilkunastu lat. Co jakiś czas pojawiają się oczywiście nowe gatunki piwa, jednakże nie ma to jakiegoś znaczącego wpływu na konsumpcję pozostałych gatunków.

Ostatnio na rynku zaistniały różnego rodzaju piwa bezalkoholowe. Stało się tak za sprawą zakazu reklamy piwa w mediach. Browary chcąc ominąć ten zakaz wprowadziły właśnie reklamę piwa bezalkoholowego. Jednakże udział tego rodzaju piwa w ogólnej produkcji browarów stanowi zaledwie 1-2%. Niektóre browary produkują go więcej, jednak nie wpływa to na zwiększenie ich klienteli.

Trudno mówić o substytutach które mogłyby zastąpić piwo. Oczywiście są obecne na rynku różnego rodzaju „wynalazki”, jednak nie wpływa to na spadek konsumpcji tego trunku.

Analiza przedsiębiorstwa

Grupa żywiec to czołowy producent piwa w Polsce. Głównym udziałowcem jest holenderski producent piwa Heineken International Beheer B.V. W skład Żywca wchodzą cztery e browary: Elbląg, Warka, Leżajsk, Żywiec największa firma dystrybucyjna w Polsce Żywiec Trade Holding i Grupa Handlowa. Grupa Handlowa to jedyna efektywna organizacja odpowiedzialna za marketing, promocję i wspomaganie sprzedaży wszystkich piw produkowanych w Grupie Żywiec.

Firma kreując swój image kieruje się tym, aby nie przedstawiać siebie tylko jako producenta piwa, ale także jako sponsora wielu imprez sportowych oraz rozrywkowych. Reklamy browaru można zobaczyć też na zagranicznych boiskach na których występują polscy piłkarze. Żywiec jest również sponsorem wielu koncertów muzycznych.

Browar dysponuje także jedną z najnowocześniejszych w kraju linii do produkcji i rozlewania piwa. Całym procesem sterują komputery, czego efektem jest zachowanie ciągle tej samej jakości produktu. Te linie które nie spełniają wymagań im stawianych są w trakcie modernizacji.

Akcje browaru w Żywcu od 24.09.1991 notowane są na Giełdzie Papierów Wartościowych w Warszawie.

Obecnie kapitał akcyjny społki składa się z 11 335 454 akcji.

Struktura akcjonariatu:

Heineken International B.V. - 7 003 110 akcji, 61,78 % głosów na walnym zgromadzeniu,

Harbin B.V. 3 493 744 akcji, 30,82 % głosów na walnym zgromadzeniu,

Pozostali 838 600 akcji, 7,40 % głosów na walnym zgromadzeniu.

Grupa Żywiec w ostatnim czasie rozpoczęła plan odchudzania. Zamknięto browary w Łańcucie i Gdańsku, zapowiedziano likwidację zakładu w Braniewie. Wpłynęło to na poprawę wyników. Na potrzeby firmy pracuje sześć browarów. Wielkopolska firma zatrudnia zaledwie 2,3 tys. osób, a więc ponad dwukrotnie mniej niż jej konkurent Kompania Piwowarska (KP).

Heineken (główny udziałowiec Żywca) chciał uzyskać przodującą pozycję na naszym rynku. W roku 1998 kupił spółkę Brewpole (właściciela browarów i marek: EB, Leżajsk i Warka) za gigantyczną kwotę prawie 1,6 mld złotych. Pozwoliło to holenderskiemu inwestorowi na opanowanie potężnego segmentu rynku -w roku 2000 Grupa Żywiec miała niemal 40 % krajowej sprzedaży piwa. Po początkowym sukcesie piwa EB przyszło załamanie sprzedaży. Jeszcze w roku 2001 Holendrzy próbowali rewitalizować markę, angażując olbrzymie kwoty sięgające dziesiątki milionów złotych na reklamę i promocję. W ten sposób wpompowano w EB w latach 1999-2001 ponad 50 mln złotych. Zaangażowano wówczas w kampanię reklamową francuską gwiazdę kina akcji Jeana Reno. Na niewiele się to zdało. Między innymi dlatego udział w polskim rynku browarów należących do Heineken spadł na koniec roku 2001 do niecałych 32 %. Na szczęście Grupa Żywiec potrafiła klęskę piwa EB zastąpić w roku 2002 coraz lepszą sprzedażą innych marek - Warki, Heinekena oraz Tatry.

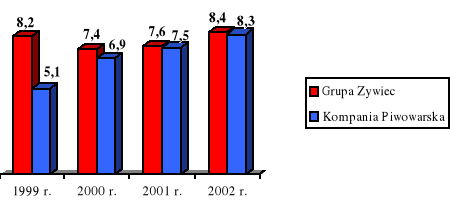

W 2002 roku Żywiec sprzedał 8,4 mln hl trunku, niewiele więcej iż jego konkurent Kompania Piwowarska bo zaledwie o około 0,05 mln hl.

Sprzedaż piwa liderów rynku była podobna.

Rys.2 Porównanie produkcji piwa dwóch największych liderów na rynku polskim

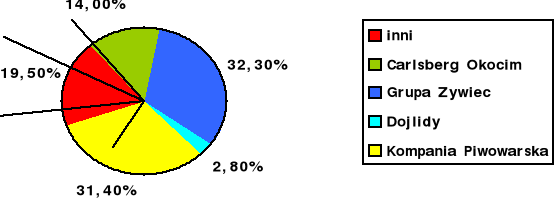

Rys.3 Udział w rynku (2002 r.) Grupy Żywiec w porównaniu z innymi producentami piwa na rynku Polskim

Grupa Żywiec według prognoz w roku 2002 zarobiła około 100 mln złotych.

Analiza SWOT

Analiza SWOT opiera się na wynikach szczegółowej analizy otoczenia oraz analizy własnego potencjału rozwojowego. Na podstawie analizy własnego potencjału rozwojowego możemy określić jakie są mocne i słabe strony browaru. Ocena taka jest możliwa jeśli mamy dokładne rozpoznanie naszej pozycji rynkowej i rozwojowej oraz pozycji konkurentów. Z kolei zagrożenia i szanse odnoszą się do otoczenia browaru. Na podstawie analizy SWOT możliwe jest wyznaczenie celów i zadań strategicznych.

● Silne strony

Powszechnie znana marka w kraju. Browar Żywiec jako jeden z niewielu może się poszczycić tym, iż jego marka znana jest na terenie całego kraju już od kilkunastu lat. Obecnie klient ma do wyboru co prawda kilkadziesiąt gatunków piwa browarów z całego kraju, jednak jeszcze kilka lat temu były one znane tylko w pewnych regionach bądź też nie istniały wcale. Dzięki temu marka Żywiec ma opinię dobrej i znanej marki.

Znaczący udział w rynku. Znaczący udział w rynku wynika również z faktu istnienia na rynku od kilkunastu lat. Piwo żywieckie, obok Okocimia, było jeszcze do niedawna jedną z nielicznych marek znanych na terenie całego kraju. Poprzez to posiadało również duży udział w rynku piwnym. Od kiedy pojawiło się na terenie całego kraju kilkadziesiąt innych marek, udział Żywca automatycznie zmalał. Obecnie wynosi 32%. Grupa Żywiec planuje przejęcie Brau Union, spowoduje to że Żywiec opanuje ponad 32% krajowego rynku.

Nowoczesny park maszynowy. Browar żywiecki posiada nowoczesne linie produkcyjne i rozlewnicze w swoich browarach. Jeżeli ten fakt powiążemy z tradycyjnymi recepturami ważenia piwa stosowanymi od lat, otrzymujemy produkt o najwyższej klasie, cechujący się zawsze takimi samymi parametrami.

Renomowany inwestor strategiczny. W związku ze zmianami jakie zachodziły w przemyśle piwnym w Polsce, koniecznym stało się pozyskanie inwestora strategicznego. Został nim znany na całym świecie holenderski producent piwa HEINEKEN Int. Beheer B.V. Obecnie posiada on 75 % akcji Żywca. Dzięki fuzji Żywca z grupą Brewpole, Heineken waży w Polsce 7 mln hektolitrów piwa rocznie, natomiast po przejęciu Brau Union sprzedaż może wrosnąć do około 10,44 mln hektolitrów piwa.

● Słabe strony

Sezonowość sprzedaży. Piwo jest produktem w dużej mierze sezonowym. Jego konsumpcja jest wysoka w okresie letnim (maj-listopad). W tym czasie obserwuje się wzmożony popyt na ten produkt. Jednakże w miesiącach zimowych popyt na piwo maleje. W porównaniu do lat ubiegłych daje się zaobserwować, iż proporcja ta ulega zmianie i coraz więcej konsumentów sięga po ten produkt także w okresie zimowym. Sezonowość sprzedaży wiąże się oczywiście z ograniczeniem produkcji, a co za tym idzie ze zmniejszoną sprzedażą i mniejszym zyskiem. Browar musi ponosić także koszty związane z utrzymaniem linii produkcyjnych, amortyzacją tych linii choć w tym czasie nie są w pełni wykorzystywane. Ograniczenie produkcji wiąże się także z częściową redukcją zatrudnienia, choć zakład robi wszystko aby było ono jak najniższe.

Konieczność ponoszenia wysokich nakładów na marketing i reklamę. Jest to problem który podobnie jak i sezonowość sprzedaży dotyczy wszystkich browarów. Browar który chce być widoczny na rynku i chce promować swój produkt (takim jest Żywiec) musi ponosić olbrzymie nakłady na promocję swojego wyrobu. W trwającej wojnie o konsumenta browary prześcigają się w formach promocji swojej marki. Browar żywiecki chce dotrzeć do potencjalnego klienta nie tylko poprzez reklamę w mediach, prasie czy na bilboardach ale także poprzez sponsorowanie imprez sportowych, muzycznych i rozrywkowych - a to kosztuje.

● Szanse

Wzrost konsumpcji piwa. W Polsce pomimo dość dużej ilości spożywanego alkoholu, konsumpcja piwa nie stoi na wysokim poziomie. Przykładowo Czesi spożywają 132 l. tego napoju rocznie, Niemcy 145 l.,a Polacy 37 l. Jednakże od pewnego czasu obserwuje się wzrost konsumpcji piwa w Polsce.

Zwiększenie produkcji. Wzrostowi konsumpcji piwa będzie towarzyszyć zwiększenie produkcji, co z kolei wpłynie na dochody przedsiębiorstwa. Wzrost produkcji będzie możliwy również dzięki modernizacji linii produkcyjnych, gdyż często zdarzało się, iż moce produkcyjne zakładu były ograniczone przez „wąskie gardła” czyli starą linię rozlewniczą.

● Zagrożenia

Wzrost konkurencji krajowej. Konkurencja w branży jest jednym z największych zagrożeń dla zakładu. Wraz z nastaniem gospodarki rynkowej konkurencja coraz bardziej przybiera na sile. Krajowi producenci prześcigają się w sposobach zdobywania klienta. Stosowana jest zarówno wojna cenowa jak i próby pozyskania klienta poprzez różnego rodzaju promocje, konkursy. Wzrost konkurencji wiąże się z częściowym odpływem klienteli, w efekcie czego przedsiębiorstwo uzyskuje mniejsze dochody. Należy więc umieć zadbać o to aby konkurenci w jak najmniejszym stopniu mogli oddziaływać na nasz browar.

Obniżka (zniesienie) ceł na piwo importowane z państw CEFTA. Oprócz konkurencji krajowej dużym zagrożeniem jest konkurencja zagraniczna. Zapowiadana obniżka lub całkowite zniesienie ceł na piwo z państw CEFTA sprawi, iż produkty te staną się nie konkurencyjne nie tylko pod względem jakościowym ale także pod względem cenowym.

Uzależnienie rentowności od decyzji administracyjnych rządu (wysokość akcyzy). Jeśli Ministerstwo Finansów zadecyduje o podniesieniu akcyzy spowoduje to że cena piwa wzrośnie, a skutki będą odczuwalne dla konsumentów. Może to więc spowodować zmniejszenie spożycia piwa.

Atut (S) |

Ocena 1-5 |

Waga 0-1,0 |

Siła wpływu |

Słabości (W) |

Ocena 1-5 |

Waga 0-1,0 |

Siła wpływu |

|

5

5

4

4 |

0,3

0,5

0,1

0,1

|

1,5

2,5

0,4

0,4

|

|

4

5 |

0,5

0,5 |

2,0

2,5 |

Razem |

x |

1,0 |

4,8 |

|

x |

1,0 |

4,5 |

Szanse (O) |

|

|

|

Zagrożenia (T) |

|

|

|

|

5

4 |

0,6

0,4

|

3,0

1,6 |

|

4

4

5 |

0,5

0,25

0,25 |

2,0

1,0

1,25 |

Razem |

x |

1,0 |

4,6 |

|

x |

1,0 |

4,25 |

Podsumowanie

Z badań wynika, że rodzimy rynek piwa już się nasyca. Kilkunasto procentowe wzrosty sprzedaży, które miały miejsce w drugiej połowie lat 90 i w 2000 r., są już historią. Dlatego też producenci piwa starają się za wszelką cenę nie dopuścić do spadku popytu na piwo. Grupa Żywiec aby utrzymać swoja wysoką pozycję na Polskim rynku duże nakłady musi nałożyć na reklamę swojego produktu oraz marketing. Kampania promująca piwo to wydatek około 40-50 mln złotych rocznie.

Heineken, trzeci co do wielkości browar na świecie, ogłosił na początku 2003 roku zamiar kupna za 1,9 mld euro austriackiej spółki tej samej branży BBAG. Dzięki tej transakcji holenderska firma znacznie zwiększy swój udział w polskim rynku i w całej Europie Środkowej, która jest dla niej kluczowym obszarem działania.

Już w maju 2003 roku Holenderski Heineken, właściciel Żywca podpisał umowę kupna austriackiego BBAG, właściciela Brau Union Polska. Na polskim rynku Żywiec i BBAG mają się połączyć w ramach spółki Brau Union.

Fuzja obu browarów Heineken i BBAG połączy działalność w Europie Środkowej pod marką Brau Union. Nowa firma będzie odpowiadać za operacje w 13 krajach naszego regionu - Albanii, Austrii, Bułgarii, Bośni-Hercegowinie, Chorwacji, Czechach, Macedonii, Polsce, Rumunii, Serbii-Czarnogórze, Słowacji, Słowenii i na Węgrzech.

Zakup BBAG pozwoli Heinekenowi na zdobycie także pozycji lidera na rynku w naszym regionie. Będzie to największe przejęcie w 130-letniej historii holenderskiej firmy.

Zdaniem piwowarów, naszym rynkiem rządzi jednak nie gust klientów, ale akcyza. Uważają, że warunkiem dalszego wzrostu spożycia, a tym samym zysków browarów, jest spadek jej stawek. Nie bez znaczenia jednak będą i kolejne przejęcia. W tym wyścigu na razie lepszy okazał się Heineken. Teraz czas na ruch konkurencji.

Nadzwyczajne Walne Zgromadzenie Akcjonariuszy Browarów Żywiec zdecydowało 21.08.2003, że spółka wyemituje obligacje o wartości nominalnej do 500 mln zł. Nominalna wartość jednej obligacji wynosić będzie 10.000 zł bądź wielokrotność tej kwoty. Obligacje będą emitowane w seriach, jako obligacje zero-kuponowe lub kuponowe, niezabezpieczone, denominowane w złotych polskich.

Obligacje będą oferowane w ramach emisji niepublicznej i skierowane będą do ograniczonej liczby inwestorów

Grupa Żywiec chce przeznaczyć 300 mln zł, pozyskanych m.in. właśnie poprzez zapowiadane emisje obligacji, na inwestycje w 2004 roku oraz wypłacić akcjonariuszom dywidendę z zysku 2003 roku.

Bibliografia

Czasopisma:

Profit maj-lipiec 2003

Nowe Życie Gospodarcze

Przemysł Spożywczy

Przemysł Fermentacyjny i Owocowo-warzywny

Wiadomości internetowe m.in.:

www.tf.pl

15

Atuty (S)

Szanse (O)

Zagrożenia (T)

Słabości (W)

1

1

- 1

-1

Pozycja strategiczna firmy

maxi-maxi

Wyszukiwarka

Podobne podstrony:

Raport z negocjacji budżetowych UE 14 2020

Cyberpunk 2020 Slang

prezentacja RPO WZ 2014 2020

2020

POIS 2014 2020 08012014

7 Polska 2020

2016 05 20 Ustawa Program modernizacji Policji 2017 2020 projekt

Cyberpunk 2020 What Goes Up

EUROPA 2020

Fundusze UE 2014 2020 1

EDUKACJA w UE 2020

europa 2020

Kierunki Rozwoju Biogazowni Rolniczych w Polsce na lata 2010 2020

Okidata Jet 2020 Service Manual

Program realizacyjny NPBRD na lata 2013 2020 (2013)

Euro 2020

turystyka 2020

NIEMIECKA WIZJA NATO 2020

COM 2010 2020 FIN PL TXT

więcej podobnych podstron