Podaj wzór na całkowitą marze brutto:

Przychody ze sprzedazy - koszty calkowite zmienne

Co wpływa na stopien dzwigni operacyjnej:

DOL= S-Kz/S-Kz-Ks= S-Kz/EBIT=MB/EBIT

Wniosek:na stopien dzwigni wpływają przychody ze przedazy, koszty zmienne i koszty stale

Czy dobre jest wykorzystywanie dzwigni finansowej?

Zastepowanie czesci kapitalu wlasnego kapitalem obcym, a wiec zwiekszenie poziomu kosztow finansowych może wywołać pozytywny efekt w postaci wzrostu wartosi wskaźnika ROE i EPS.Jest to tzw. dodatni efekt dzwigni finansowej. Zadłużenie firmy nie może trwac w nieskończoność, gdyz pozytywny efekt dzwigni finansowej wystepuje tylko do momentu w którym rentowność operacyjna kapitalu całkowitego będzie wyzsza od oprocentowania kapitałów obcych wykorzystywanych przez przedsiębiorstwo. EBIT/Kapital ogółem>kd

Dochodowe metody wyceny wartości przedsiębiorstwa:

ZDYSKONTOWANYCH PRZEPŁYWÓW PIENIĘŻNYCH: Istotą tej metody jest założenie, iż przedsiębiorstwo zostało stworzone w celu osiągania korzyści majątkowych w przyszłości. Koszty tego przedsięwzicia poniósł właściciel firmy, natomiast korzyści (w przypadku jego sprzedaży) przejmie nabywający. Dlatego sprzedający w wycenie zawiera rekompensatę za te utracone korzyści. Przedstawia się je w postaci zdyskontowanych przepływów pieniężnych.

Procedura:

Opracowanie strategii rozwoju przedsiębiorstwa

1) Ustalenie strumieni wolnej gotówki (dozwolone są różne metody)

2) Wyznaczenie stopy dyskontowej

3) Określenie wartości rezydualnej (końcowej) przedsiębiorstwa.

4) Zdyskontowanie przepływów pieniężnych i wartości końcowej.

CF - przepływy pieniężne,

r - stopa dyskontowa,

TV - wartość końcowa.

O dodatnim efekcie dźwigni operacyjnej mówimy gdy:

Firma zwieksza poziom sprzedazy co pociąga za soba znacznie wiekszy przyrost zysku operacyjnego.

Doradź osobom zarządzającym firma jaka metoda powinni wycenić wartość swojego przedsiębiorstwa?

Metoda majatkowa, dochodowa, rynkowa, mieszana, metoda wartości księgowej, likwidacyjna, odtworzeniowa. W przypadku braku kontynuacji działalności najlepsza będzie wycena metoda wartości likwidacyjnej . W przypadku kontynuacji działalności stosuje się metode wartości bieżącej przyszłych przepływów.

Scharakteryzuj efekt dźwigni finansowej:

Zmiana zysku operacyjnego w wyniku stałych kosztów finansowych będzie powodować więcej niż proporcjonalna zmianę zysku brutto lub netto a także wskaźnika ROE i EPS.

Scharakteryzuj efekt dźwigni operacyjnej. W których przedsiębiorstwach będzie występował? Dźwignia operacyjna-odzwierciedla relacje zachodzące między kosztami zmiennymi a stałymi w przedsiębiorstwie. Zwiększanie wielkości produkcji i sprzedaży, powoduje obniżkę kosztów stałych przedsiębiorstwa przypadających na jednostkę ,a tym samym obniżkę jednostkowych kosztów całkowitych. Efekt dźwigni operacyjnej ,tzn. wielkość zmiany zysku operacyjnego pod wpływem zmiany wielkości sprzedaży. Stopień dźwigni operacyjnej wyraża relację procentowej zmiany zysku operacyjnego stanowiącą rezultat jednoprocentowej zmiany wielkości sprzedaży.

Im większy jest udział kosztów stałych w przychodach ze sprzedaży, tym większe różnice występują między przyrostem sprzedaży i przyrostem zysku operacyjnego.

W przypadku, gdy firma osiąga próg rentowności (zysk oper.=0) nie można obliczyć DOL w ujęciu statycznym. Dźwignię operacyjną wykorzystuje się w podejmowaniu decyzji dotyczących struktury majątku firmy i jego wykorzystania zgodnie z charakterem prowadzonej działalności operacyjnej.

Założenia co do wykorzystania dźwigni operacyjnej i progu rentowności:

wielkość produkcji w analizowanym okresie jest równa wielkości sprzedaży

produkcja ma charakter jednoasortymentowy, wypadku produkcji wieloasortymentowej jej struktura nie ulega zmianie

koszty ogółem i przychody ze sprzedaży ogółem są liniowymi funkcjami produkcji

koszty dają się dokładnie podzielić na stałe i zmienne

całkowite koszty zmienne rosną proporcjonalnie do wzrostu produkcji (jednostkowy koszt zmienny jest stały)

cena jednostkowa jest stała w analizowanym okresie

Kiedy stosuje się efektywna stopę procentowa?

Efektywna stopa procentowa jest stosowana, gdy występuje kapitalizacja odsetek. Informuje ona o rzeczywistym wzroście kapitału początkowego.

Dlaczego finanse nazywamy ekonomika czasu i ryzyka?

Finanse są tak nazywane ze względu na to iż: są rozłożone w czasie; nie są znane z góry z całkowita pewnością, w związku z tym wiąże się z nimi pewne ryzyko.

Ilościowy próg rentowności -punkt, w którym przychody ze sprzedaży pokrywają całkowite koszty operacyjne. Obrazuje ilość produktów jaka musi być wytworzona w celu pokrycia kosztów.

![]()

Interpretacja dzwigni operacyjnej DOL = 4 stopień dźwigni operacyjnej wynosi 4 ,co oznacza, że 1% zmiana przychodów ze sprzedaży spowoduje 4% zmianę zysku operacyjnego.

Opłacalność wykorzystania kapitału obcego wyznacza relacja: dźwigni finansowej.

EBIT/kapitał ogółem > Kd-koszt długu-nominalne oprocentowanie kap. Obcego

EBITx=Kog*Kd graniczny poziom zysku operacyjnego EBIT>EBITx

Korzyści w stosowaniu dźwigni operacyjnej ?(wzory).

Znając DOL możemy ustalić przyrost zysku operacyjnego oczekiwany w wyniku planowanego wzrostu sprzedaży przy użyciu formuły:

![]()

![]()

Stopień dźwigni operacyjnej wyraża relację procentowej zmiany zysku operacyjnego stanowiącą rezultat jednoprocentowej zmiany wielkości sprzedaży.

Im większy jest udział kosztów stałych w przychodach ze sprzedaży, tym większe różnice występują między przyrostem sprzedaży i przyrostem zysku operacyjnego.

Wykorzystuje się ją w podejmowaniu decyzji dotyczących struktury majątku firmy i jego wykorzystania zgodnie z charakterem prowadzonej działalności operacyjnej.

![]()

![]()

Model firmy Pinchesa

B - oznacza dług wobec wierzycieli, którym musimy zwrócić część korzyści, które wypracowaliśmy

S - właściciele, akcjonariusze

Od czego zależy planowany zysk operacyjny? :

Od przychodów ze sprzedaży, kosztów zmiennych i kosztów stałych.

Co to są odsetki złożone?

Wynagrodzenie ze udostępnianie kapitału jest określane jako kwota odsetek, która musi rekompensować m.in. kwoty utraconych korzyści, ponieważ te pieniądze mogły być zainwestowane w inne projekty. Kwota odsetek powinna uwzględniać też inflację, ryzyko niespłacenia tych kwot oraz powinna realizować zyski (nadwyżki).

Odsetki złożone(składane) są kapitalizowane, czyli naliczane i dodawane do wartości początkowej. Następne odsetki naliczane są od wyższej kwoty.

Podaj definicję progu rentowności?

Punkt, w którym przychody ze sprzedaży pokrywają całkowite koszty operacyjne. Zysk operacyjny w tym punkcie równa się zero.Badamy relacje zachodzące między przychodami ze sprzedaży, kosztami i zyskiem w krótkim okresie. Próg rentowności ustalamy ilościowo lub wartościowo.

Zaprezentuj zmodyfikowany rachunek zysków i strat:

Przychody ze sprzedaży

|

Dźwignia operacyjna |

(-) koszty finansowe = EBT (zysk brutto) (-) podatek dochodowy = zysk netto (-) dywidenda uprzywilejowana = zysk netto dla akcjonariuszy zwykłych/ kapitał własny (lub liczba akcji) = ROE lub EPS |

Dźwignia finansowa |

Od czego będzie uzależniona przyszła wartość lokaty (przy odsetkach złożonych)?

Od : (1 + r)t - czynnik wartości przyszłej czyli od oprocentowania i czasu trwania lokaty oraz okresów kapitalizacji

ROE < ROA - dodatni efekt dźwigni finansowej

Wskaźnik rentowności Wskaźnik ekonomiczny

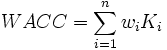

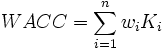

Średnioważony koszt kapitału:

wskaźnik finansowy, informujący o przeciętnym koszcie względnym kapitału zaangażowanego w finansowanie inwestycji przez przedsiębiorstwo.

Co to jest tarcza (osłona) podatkowa? -kwota o która będzie niższy podatek z tytułu tego, że odsetki stanowią koszt uzyskania przychodów i pomniejszają podstawę naliczenia podatku.

Ujemny efekt dźwigni finansowej: występuje, gdy mamy do czynienia z nadmiernym wykorzystywaniem kapitałów obcych w finansowaniu działalności, czyli pojawi się ujemny efekt dźwigni finansowej zwany inaczej maczugą finansową.

Należy pamiętać, że zadłużenie firmy nie może trwać w nieskończoność, gdyż pozytywny efekt

dźwigni finansowej występuje tylko do momentu, w którym rentowność operacyjna kapitału całkowitego jest wyższa od oprocentowania kapitałów obcych wykorzystywanych w przedsiębiorstwie.

Wartościowy próg rentowności -czyli jaką wartość musi uzyskać sprzedaż ,aby przychody pokryły koszty operacyjne.

Podstawowe kategorie na których opiera się współczesna teoria zarządzania finansami to:

Trzy analityczne filary finansów:

wartość pieniądza w czasie

Związane z przepływami pieniężnymi, bo najczęściej nie operujemy gotówką.

Wartość bieżąca, PV, FV.

zarządzanie ryzykiem

Trzeba je ograniczać, np. żeby ograniczyć ryzyko kursów walutowych stosuje się transakcje terminowe.

wycena aktywów

Aspekt wyceny przedsiębiorstwa.

Co to jest zysk operacyjny (EBIT)?Jak jest ustalany? EBIT = S - Ks - Kz

wynik operacyjny, przed uwzględnieniem oprocentowania i opodatkowania

PYTANIA TAK / NIE

Wartość odsetek liczonych metodą odsetek złożonych w kolejnych latach jest większa. tak

Struktura kapitałowa opisana jest przy pomocy dzwigni operacyjnej nie

Struktura kapitałowa opisana jest przy pomocy dzwigni finansowej tak

Renta zwykła to płatność dokonywana z góry nie

Odsetki proste naliczane są zawsze od tej samej kwoty kapitału tak

Odsetki naliczane w sposób złożony są z okresu na okres wyższe tak

Annuities to szereg równych kapitalizowanych płatności dokonywanych w równych odstępach czasu tak

Przy rocznej kapitalizacji roczna stopa procentowa jest rowna rocznej stopie efektywnej tak

Kwartalna stopa procentowa jest rowna rocznej stopie procentowejnie

1)

Renta wieczysta można określic tylko tylko bieżącą TAK

Renta zwykła naliczana jest z góry NIE

Odsetki naliczane w sposób złożony są z okresu na okres wyższe TAK

próg rentowności wyznacza wartość przychodów, która pokrywa w całości koszty ich uzyskania TAK

dźwignia finansowa związana jest z decyzjami dotyczącymi struktury majątkowej NIE

dźwignia operacyjna związana jest z decyzjami dotyczącymi struktury kapitałowej NIE

2Ilościowy próg rentowności zależy od

a)zysk brutto

b)ceny

c)jednostkowy koszt zmienny

d)żadna odpowiedź nie jest prawidłowa

3Planowany zysk operacyjny

a) planowanych zmian sprzedaży,

b) stopnia dźwigni finansowej,

c) stopnia dźwigni operacyjnej,

d) żadna odpowiedź nie jest prawidłowa.

4 wimien 2 decyzje finansowania która skupia się na płynności pieniężnej coś takiego

5. Stopień dźwigni finansowej wynosi 5,5 zinterpretuj otrzymany wynik 1% zmiana zysku operacyjnego EBIT, spowoduje 5,5 % zmianę zysku netto, zysku brutto(EBT), wskaźnika EPS lub ROE.

6. Niski udział zysków netto powoduje:

a) wysokiej dźwigni operacyjnej,

b) wysokiej dźwigni finansowej,

c) niskiej dźwigni operacyjnej,

d) żadna odpowiedź nie jest prawidłowa

7. Okres dobrej koniunktury itp, który pozwala przedsiębiorstwu się zadłużyć oznacza:

a) ROA <ROE

b) ROA> ROE

c) ROA > Knd(1-T)

d) żadna odpowiedź nie jest prawidłowa

8 wyjaśnij przydatnośc decyzyjności dźwigni operacyjnej

W wyniku zmiany wielkości sprzedaży, następuje jeszcze szybsza zmiana zysku operacyjnego EBIT. Wykorzystuje się ją przy podejmowaniu decyzji dotyczących struktury majątku firmy.

9. Definicja i wzór wartościowego progu rentowności

Wartościowy próg rentowności- wartość przy której przychody ze sprzedaży są pokryte przez całkowite koszty produkcji.

10. Model firmy/przedsiębiorstwa w postaci bilansu

MODEL FIRMY W POSTACI BILANSU

Aktywa obrotowe kapitał obrotowy Zobowiązania krótkoterminowe

netto

Aktywa trwałe Zobowiązania długoterminowe

Kapitał własny

WARTOŚĆ AKTYWÓW WARTOŚĆ PASYWÓW

11Isota oraz wady i zalety finansowania udziałowego

1. Oceń poniższe stwierdzenie - czy są prawdziwe czy nie (tak/nie).

NIE próg rentowności wyznacza wartość przychodów, która nie pokrywa w całości koszty ich uzyskania;

NIE całkowita marża brutto to różnica między przychodami ze sprzedaży a całkowitymi kosztami stałymi;

TAK zysk operacyjny to zysk do opodatkowania;

TAK dźwignia operacyjna związana jest z decyzjami dotyczącymi struktury majątkowej;

NIE dźwignia finansowa związana jest z decyzjami dotyczącymi struktury majątkowej;

2. Wartościowy próg rentowności zależy od:

a) zysk brutto,

b) ceny,

c) całkowitego kosztu stałego,

d) podatku dochodowego.

3. Planowany zysk operacyjny zależy od:

a) planowanych zmian sprzedaży,

b) stopnia dźwigni finansowej,

c) stopnia dźwigni operacyjnej,

d) żadna odpowiedź nie jest prawidłowa.

4. Co się stanie z ilościowym progiem rentowności, jeżeli przy pozostałych niezmienionych warunkach koszty całkowite stałe obniżyły się o 10.000 zł.

ODP. PRZY OBNIŻCE CAŁKOWITYCH KOSZTÓW DO 10 000 ZŁ ILOSCIOWY PRÓG RENTOWNOSCI TAKŻE SIĘ OBNIZY CO SPOWODUJE , ŻE ABY POKRYC WSZYSTKIE KOSZTY BĘDZIEMY MUSIELI SPRZEDAC MNIEJ PRODUKTÓW

5. Wskaźnik udziałów kosztów stałych w kosztach całkowitych jest bardzo wysoki, a więc można się spodziewać:

a) wysokiej dźwigni operacyjnej,

b) wysokiej dźwigni finansowej,

c) niskiej dźwigni operacyjnej,

d) żadna odpowiedź nie jest prawidłowa.

6. Stopień dźwigni operacyjnej wynosi 5,5 zinterpretuj otrzymany wynik.

1% zmiana przychodów ze sprzedaży spowoduje 5,5% zmianę zysku operacyjnego (EBIT)

7. Scharakteryzuj ujemny efekt dźwigni finansowej.

Maczuga finansowa= nadmierne wykorzystanie kapitałow obcych spowodowac mogą ze koszty finansowe będą wieksze niż EBIT. Wowczas ROE będzie miał wartośc ujemną i będzie strata

Ujemny efekt dfl polega na niewielkim spadku(1%) EBIT który powoduje jeszcze szybszy spadek zysku brutto, zysku netto, wskaźnika ROE. I EPS

8. Okres złej koniunktury i niskich zysków, który nie pozwala przedsiębiorstw się zadłużyć oznacza:

a) ROA < ROE

b) ROA > ROE

c) ROA < Knd(1-T)

d) żadna odpowiedź nie jest prawidłowa

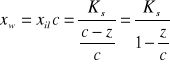

9. Podaj definicje i wzory ilościowego progu rentowności.

Ilościowy próg rentowności - pokazuje ilość wyrobów

Xil=Ks/(c-z)=Ks/mb

mb - jednostkowa marża brutto

Jest to liczba sprzedanych produktów, przy których przychody ze sprzedaży zostały pokryte przez całkowite koszty produkcji

10. Scharakteryzuj model przedsiębiorstwa wg Pinchesa.

MODEL FIRMY PINCHESA

Ocena na rynku finansowym Wartość rynkowa firmy

-wielkość i struktura aktywów

decyzje inwestycyjne

-sposób finansowania aktywów

decyzje finansowe

-sposób zarządzania finansami

B- papiery dłużne, dług który firma wykorzysta

S- kapitał własny, jak poprowadzimy nasz zysk

11. Przedstaw istotę oraz wady i zalety finansowania kredytowego.

. Do zalet należy:

· wierzyciel nie ma w zasadzie wpływu na samodzielne podejmowane decyzje finansowe firmy

· daje przedsiębiorstwu możliwość uzyskania potrzebnych kapitałów bez możliwości poszerzania grona wspólników

· pozwala na utrzymanie płynności finansowej w razie wystąpienia wahań w zaopatrzenia w środki pieniężne

· płacone odsetki powodują zmniejszenie podstawy opodatkowania podatkiem dochodowym (efekt tarczy podatkowej)

Wadą finansowania obcego jest zwiększenie kosztów działalności firmy i możliwość utraty samodzielności finansowej w skrajnych sytuacjach wystąpienia pułapki zadłużeniowej

1) Okres zwrotu i prosta stopa zwrotu

> 2) Dźwignia finansowa. Co to jest. i jaka sytuacja jest

> korzystna dla przedsiebiorstwa a jaka nie ( np.ROE<ROA)

> 3)Pytania na TAK/NIE

> a)CZy renta zwykła płatna jest z góry (NIE)

> b) Czy odsetki proste są naliczane od tej samej kwoty kapitału?

> TAK

> c) Dla renty wieczystej mozna wyznaczyc tylko FV NIE

> d) Przy rocznej kapitalizacji roczna stopa odsetek=rocznej

> stopie efektywne TAK

> e) Amunities to platnosci dokonywane w rownych odstepach czasu

> TAK

> f)DŹwignia operacyjna zwiazana jest z decyzjami dotyczacymi

> struktury majątkowej TAK

> g) DŹwignia finansowa ---> kapitałowej TAK

> h) Dynamiczne metody oceny efektywności projektow

> inwestycyjnych uwzględniają wartość pieniadza w czasie TAK

> i) Coś o NPV

> j) Proces zdyskontowania pozwala ustalic wartosc bierzaca TAK

> 4)Coś o kosztach długu

> 5) Wszystko o CAPM. Co to jest. Wzory (opisac) WACC i inne

> pierdoły. Jak kształtuje sie zależność B ze wzoru

> 6) Model Gordona

> 7) Okres zwrotu. Scharakteryzowac

> 8) Oczywiście obowiązkowo wszystko o dźwigni finansowej i

> operacyjnej. W kazdym tescie jest pytanie o ktorąś z tych

> dźwigni

> 9) Na podstawie jakich wskaźników podejmujemy ostateczna

> decyzje na temat oceny projektu inwestycyjnego

> 10) Koszt kredytu i zjawisko tarczy podatkowej. Opisac i podac

> wzór

> 11) Podać wzór na przepływy pieniężne z góry i z dołu

> 12) Model firmy Pinchesa. Zrobić rysunek i opisac.

Podaj wzór na całkowitą marze brutto:

Przychody ze sprzedazy - koszty calkowite zmienne

Co wpływa na stopien dzwigni operacyjnej:

DOL= S-Kz/S-Kz-Ks= S-Kz/EBIT=MB/EBIT

Wniosek:na stopien dzwigni wpływają przychody ze przedazy, koszty zmienne i koszty stale

Czy dobre jest wykorzystywanie dzwigni finansowej?

Zastepowanie czesci kapitalu wlasnego kapitalem obcym, a wiec zwiekszenie poziomu kosztow finansowych może wywołać pozytywny efekt w postaci wzrostu wartosi wskaźnika ROE i EPS.Jest to tzw. dodatni efekt dzwigni finansowej. Zadłużenie firmy nie może trwac w nieskończoność, gdyz pozytywny efekt dzwigni finansowej wystepuje tylko do momentu w którym rentowność operacyjna kapitalu całkowitego będzie wyzsza od oprocentowania kapitałów obcych wykorzystywanych przez przedsiębiorstwo. EBIT/Kapital ogółem>kd

Dochodowe metody wyceny wartości przedsiębiorstwa:

ZDYSKONTOWANYCH PRZEPŁYWÓW PIENIĘŻNYCH: Istotą tej metody jest założenie, iż przedsiębiorstwo zostało stworzone w celu osiągania korzyści majątkowych w przyszłości. Koszty tego przedsięwzicia poniósł właściciel firmy, natomiast korzyści (w przypadku jego sprzedaży) przejmie nabywający. Dlatego sprzedający w wycenie zawiera rekompensatę za te utracone korzyści. Przedstawia się je w postaci zdyskontowanych przepływów pieniężnych.

Procedura:

Opracowanie strategii rozwoju przedsiębiorstwa

1) Ustalenie strumieni wolnej gotówki (dozwolone są różne metody)

2) Wyznaczenie stopy dyskontowej

3) Określenie wartości rezydualnej (końcowej) przedsiębiorstwa.

4) Zdyskontowanie przepływów pieniężnych i wartości końcowej.

CF - przepływy pieniężne,

r - stopa dyskontowa,

TV - wartość końcowa.

O dodatnim efekcie dźwigni operacyjnej mówimy gdy:

Firma zwieksza poziom sprzedazy co pociąga za soba znacznie wiekszy przyrost zysku operacyjnego.

Doradź osobom zarządzającym firma jaka metoda powinni wycenić wartość swojego przedsiębiorstwa?

Metoda majatkowa, dochodowa, rynkowa, mieszana, metoda wartości księgowej, likwidacyjna, odtworzeniowa. W przypadku braku kontynuacji działalności najlepsza będzie wycena metoda wartości likwidacyjnej . W przypadku kontynuacji działalności stosuje się metode wartości bieżącej przyszłych przepływów.

Scharakteryzuj efekt dźwigni finansowej:

Zmiana zysku operacyjnego w wyniku stałych kosztów finansowych będzie powodować więcej niż proporcjonalna zmianę zysku brutto lub netto a także wskaźnika ROE i EPS.

Scharakteryzuj efekt dźwigni operacyjnej. W których przedsiębiorstwach będzie występował? Dźwignia operacyjna-odzwierciedla relacje zachodzące między kosztami zmiennymi a stałymi w przedsiębiorstwie. Zwiększanie wielkości produkcji i sprzedaży, powoduje obniżkę kosztów stałych przedsiębiorstwa przypadających na jednostkę ,a tym samym obniżkę jednostkowych kosztów całkowitych. Efekt dźwigni operacyjnej ,tzn. wielkość zmiany zysku operacyjnego pod wpływem zmiany wielkości sprzedaży. Stopień dźwigni operacyjnej wyraża relację procentowej zmiany zysku operacyjnego stanowiącą rezultat jednoprocentowej zmiany wielkości sprzedaży.

Im większy jest udział kosztów stałych w przychodach ze sprzedaży, tym większe różnice występują między przyrostem sprzedaży i przyrostem zysku operacyjnego.

W przypadku, gdy firma osiąga próg rentowności (zysk oper.=0) nie można obliczyć DOL w ujęciu statycznym. Dźwignię operacyjną wykorzystuje się w podejmowaniu decyzji dotyczących struktury majątku firmy i jego wykorzystania zgodnie z charakterem prowadzonej działalności operacyjnej.

Założenia co do wykorzystania dźwigni operacyjnej i progu rentowności:

wielkość produkcji w analizowanym okresie jest równa wielkości sprzedaży

produkcja ma charakter jednoasortymentowy, wypadku produkcji wieloasortymentowej jej struktura nie ulega zmianie

koszty ogółem i przychody ze sprzedaży ogółem są liniowymi funkcjami produkcji

koszty dają się dokładnie podzielić na stałe i zmienne

całkowite koszty zmienne rosną proporcjonalnie do wzrostu produkcji (jednostkowy koszt zmienny jest stały)

cena jednostkowa jest stała w analizowanym okresie

Kiedy stosuje się efektywna stopę procentowa?

Efektywna stopa procentowa jest stosowana, gdy występuje kapitalizacja odsetek. Informuje ona o rzeczywistym wzroście kapitału początkowego.

Dlaczego finanse nazywamy ekonomika czasu i ryzyka?

Finanse są tak nazywane ze względu na to iż: są rozłożone w czasie; nie są znane z góry z całkowita pewnością, w związku z tym wiąże się z nimi pewne ryzyko.

Ilościowy próg rentowności -punkt, w którym przychody ze sprzedaży pokrywają całkowite koszty operacyjne. Obrazuje ilość produktów jaka musi być wytworzona w celu pokrycia kosztów.

![]()

Interpretacja dzwigni operacyjnej DOL = 4 stopień dźwigni operacyjnej wynosi 4 ,co oznacza, że 1% zmiana przychodów ze sprzedaży spowoduje 4% zmianę zysku operacyjnego.

Opłacalność wykorzystania kapitału obcego wyznacza relacja: dźwigni finansowej.

EBIT/kapitał ogółem > Kd-koszt długu-nominalne oprocentowanie kap. Obcego

EBITx=Kog*Kd graniczny poziom zysku operacyjnego EBIT>EBITx

Korzyści w stosowaniu dźwigni operacyjnej ?(wzory).

Znając DOL możemy ustalić przyrost zysku operacyjnego oczekiwany w wyniku planowanego wzrostu sprzedaży przy użyciu formuły:

![]()

![]()

Stopień dźwigni operacyjnej wyraża relację procentowej zmiany zysku operacyjnego stanowiącą rezultat jednoprocentowej zmiany wielkości sprzedaży.

Im większy jest udział kosztów stałych w przychodach ze sprzedaży, tym większe różnice występują między przyrostem sprzedaży i przyrostem zysku operacyjnego.

Wykorzystuje się ją w podejmowaniu decyzji dotyczących struktury majątku firmy i jego wykorzystania zgodnie z charakterem prowadzonej działalności operacyjnej.

![]()

![]()

Model firmy Pinchesa

B - oznacza dług wobec wierzycieli, którym musimy zwrócić część korzyści, które wypracowaliśmy

S - właściciele, akcjonariusze

Od czego zależy planowany zysk operacyjny? :

Od przychodów ze sprzedaży, kosztów zmiennych i kosztów stałych.

Co to są odsetki złożone?

Wynagrodzenie ze udostępnianie kapitału jest określane jako kwota odsetek, która musi rekompensować m.in. kwoty utraconych korzyści, ponieważ te pieniądze mogły być zainwestowane w inne projekty. Kwota odsetek powinna uwzględniać też inflację, ryzyko niespłacenia tych kwot oraz powinna realizować zyski (nadwyżki).

Odsetki złożone(składane) są kapitalizowane, czyli naliczane i dodawane do wartości początkowej. Następne odsetki naliczane są od wyższej kwoty.

Podaj definicję progu rentowności?

Punkt, w którym przychody ze sprzedaży pokrywają całkowite koszty operacyjne. Zysk operacyjny w tym punkcie równa się zero.Badamy relacje zachodzące między przychodami ze sprzedaży, kosztami i zyskiem w krótkim okresie. Próg rentowności ustalamy ilościowo lub wartościowo.

Zaprezentuj zmodyfikowany rachunek zysków i strat:

Przychody ze sprzedaży

|

Dźwignia operacyjna |

(-) koszty finansowe = EBT (zysk brutto) (-) podatek dochodowy = zysk netto (-) dywidenda uprzywilejowana = zysk netto dla akcjonariuszy zwykłych/ kapitał własny (lub liczba akcji) = ROE lub EPS |

Dźwignia finansowa |

Od czego będzie uzależniona przyszła wartość lokaty (przy odsetkach złożonych)?

Od : (1 + r)t - czynnik wartości przyszłej czyli od oprocentowania i czasu trwania lokaty oraz okresów kapitalizacji

ROE < ROA - dodatni efekt dźwigni finansowej

Wskaźnik rentowności Wskaźnik ekonomiczny

Średnioważony koszt kapitału:

wskaźnik finansowy, informujący o przeciętnym koszcie względnym kapitału zaangażowanego w finansowanie inwestycji przez przedsiębiorstwo.

Co to jest tarcza (osłona) podatkowa? -kwota o która będzie niższy podatek z tytułu tego, że odsetki stanowią koszt uzyskania przychodów i pomniejszają podstawę naliczenia podatku.

Ujemny efekt dźwigni finansowej: występuje, gdy mamy do czynienia z nadmiernym wykorzystywaniem kapitałów obcych w finansowaniu działalności, czyli pojawi się ujemny efekt dźwigni finansowej zwany inaczej maczugą finansową.

Należy pamiętać, że zadłużenie firmy nie może trwać w nieskończoność, gdyż pozytywny efekt

dźwigni finansowej występuje tylko do momentu, w którym rentowność operacyjna kapitału całkowitego jest wyższa od oprocentowania kapitałów obcych wykorzystywanych w przedsiębiorstwie.

Wartościowy próg rentowności -czyli jaką wartość musi uzyskać sprzedaż ,aby przychody pokryły koszty operacyjne.

Podstawowe kategorie na których opiera się współczesna teoria zarządzania finansami to:

Trzy analityczne filary finansów:

wartość pieniądza w czasie

Związane z przepływami pieniężnymi, bo najczęściej nie operujemy gotówką.

Wartość bieżąca, PV, FV.

zarządzanie ryzykiem

Trzeba je ograniczać, np. żeby ograniczyć ryzyko kursów walutowych stosuje się transakcje terminowe.

wycena aktywów

Aspekt wyceny przedsiębiorstwa.

Co to jest zysk operacyjny (EBIT)?Jak jest ustalany? EBIT = S - Ks - Kz

wynik operacyjny, przed uwzględnieniem oprocentowania i opodatkowania

PYTANIA TAK / NIE

Wartość odsetek liczonych metodą odsetek złożonych w kolejnych latach jest większa. tak

Struktura kapitałowa opisana jest przy pomocy dzwigni operacyjnej nie

Struktura kapitałowa opisana jest przy pomocy dzwigni finansowej tak

Renta zwykła to płatność dokonywana z góry nie

Odsetki proste naliczane są zawsze od tej samej kwoty kapitału tak

Odsetki naliczane w sposób złożony są z okresu na okres wyższe tak

Annuities to szereg równych kapitalizowanych płatności dokonywanych w równych odstępach czasu tak

Przy rocznej kapitalizacji roczna stopa procentowa jest rowna rocznej stopie efektywnej tak

Kwartalna stopa procentowa jest rowna rocznej stopie procentowejnie

B

S

Wyszukiwarka

Podobne podstrony:

pytania (2), ZARZĄDZANIE UMK, Różności ZZL, Finanse, ZP, PZ

PODSTAWY ZARZADZANIA egzmain 2012, ZARZĄDZANIE UMK, Różności ZZL, Finanse, ZP, PZ

TEST A, ZARZĄDZANIE UMK, Różności ZZL, Finanse, ZP, PZ

Test B, ZARZĄDZANIE UMK, Różności ZZL, Finanse, ZP, PZ

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

Finanse przedsiębiorstw egzamin, Zarządzanie UMK, II rok, Finanse przedsiębiorstwa

Pytania i zagadnienia, Pytania z finansow przedsiebiorstw (21 stron)

pytania z finansów, GWSH, 3 sem, Finanse przedsiębiorstw

zarządzanie finansami przedsiębiorstw 1, Zarządzanie (sudia I stopnia - specjalizacja - zarządzanie

Zarządzanie kapitelem przedsiębiorstwa 13.12.09, Studia - Zarządzanie przedsiębiorstwem, zarządzanie

III---FINANSE-PRZEDSIEBIORSTW, Zarządzanie i marketing

FINANSE - PIOTROWSKI - wykłady, ZARZĄDZANIE UMK, Finanse Piotro

finanse przedsiębiorstw, Zarzadzanie

ZFKP, Studia - Zarządzanie przedsiębiorstwem, zarządzanie finansami i kapitałem przedsiębiorstw, mat

więcej podobnych podstron