Organizacja i Zarządzanie.

Prowadzący

Ustawa o działalności gospodarczej 23-XII-1988r.: Dz. Ust. 26/90, 88/90.

Prowadzenie działalności gospodarczej jest dozwolone każdemu na równych prawach z zachowaniem warunków określonych prawem w 1991r. Ustawa zmieniała się sześciokrotnie.

Podmioty działające w wyspecjalizowanych działach:

Działalność gospodarcza- w myśl przepisów ustawy, działalność wytwórcza, budowlana, usługowa bądź też handlowa prowadzona w celach zarobkowych i na własny rachunek podmiotu gospodarczego.

Podmiotem gospodarczym może być osoba fizyczna, prawna, bądź też jednostka organizacyjna nie mająca osobowości prawnej.

Podmiot gospodarczy zobowiązany jest spełnić przewidziane prawem warunki prowadzenia działalności gospodarczej dotyczące ochrony i bezpieczeństwa pracy pracowników spełniające wymagania SANEEPIDU.

Wszystkie prace prowadzone w ramach działalności gospodarczej są prowadzone przez osoby legitymujące się uprawnieniami, kwalifikacjami i uprawnieniami, o ile takie są wymagane.

Pracownicy mogą być zatrudnieni w dowolnej ilości, ale na zasadach zgodnych z kodeksem pracy.

Podmiotom gospodarczym przysługuje prawo do dobrowolnego zrzeszania się. Mogą korzystać z kredytów bankowych, środków zaopatrzenia produkcji na zasadach obowiązujących w danym momencie. Muszą być zgłoszone do ewidencji gospodarczej, bądź zarejestrowane w sądzie (występują wtedy tzw. Rejestrach handlowych). Ewidencja działalności mieści się w Urzędzie Miejskim lub w Wydziale handlu, bądź Urzędzie Gminy.

Złożenie wniosku o prowadzenie działalności gospodarczej.

Musi on zawierać:

Imię, nazwisko, adres zgłaszającego, (jeżeli spółka to nazwiska wspólników).

Miejscowość, data, do kogo zwrócony jest wniosek.

Oznaczenie podmiotu gospodarczego (np.: nazwa).

Siedziba, miejsce zamieszkania podmiotu (adres danego lokal wynajmowany).

Określamy pełnomocników (osób nie pracujących w firmie, ale mające prawo do występowania w imieniu firmy).

Opis przedmiotu działalności gospodarczej.

Miejsce wykonywania działalności (adres domowy, administracyjny).

Data rozpoczęcia działalności gospodarczej (najlepiej od początku miesiąca).

Podpisy (osoby fizycznej lub wspólników).

Złożenie wniosku opłaty manipulacyjnej.

Potwierdzenie wpisu do ewidencji (po 7-14 dniach).

Dodatkowe dochody, etaty (niewielkie usługi, działalność indywidualna, nie wymagająca żadnych dokumentów).

Działalność, która stanowi dodatkowe źródło dochodu: w zakresie wytwarzania przedmiotów użytku osobistego, gospodarczego, domowego, bądź rękodzieła ludowego.

Naprawy, konserwacje przedmiotów użytku osobistego, domowego, mieszkań, z użyciem materiałów własnych i powierzonych z wyjątkiem zarobkowego przewozu osób.

Prowadzenia sprzedaży nie przetworzonych produktów rolnych, ogrodniczych, sadowniczych, mięsa z uboju gospodarczego.

Działalność podjęta przez osoby prawne (rejestracja w sądzie).

Działalność, na którą wymagana jest koncesja.

Poszukiwania i wyznaczania złóż kopalin, ród podziemnych, wydobywanie kopalin.

Magazynowanie cieczy, gazów, odpadów wewnątrz ziemi.

Przetwórstwo i obrót kamieniami szlachetnymi i metalami szlachetnymi oraz materiałami nieżelaznymi.

Wytwarzanie i obrót materiałami wybuchowymi oraz bronią i amunicją.

Środki farmaceutyczne, materiały medyczne, leki gotowe oraz artykułami sanitarnymi.

Prowadzenie aptek.

Wszystko, co związane jest z alkoholem; wyrób, rozlew wódki.

Handel artykułami typu: wódka, piwo, wino.

Wytwarzanie wyrobów tytoniowych.

Działalność w zakresie transportu lotniczego, morskiego, z wykorzystaniem usług lotniczych.

Obrót za granicą dobrami kulturalnymi, które powstały przed 9-V-1945r.

Usługi w zakresie ochrony mienia, osób, usługi elektryczne, sprawy paszportowe.

Zarobkowy przewóz i dostarczanie korespondencji pisemnych.

Rozpowszechnianie dźwięku i obrazu.

Zgłaszamy działalność do Urzędu Skarbowego (umowa spółki; deklarujemy formę płacenia podatku dochodowego, czy będziemy płatnikiem podatku VAT, czy nie.

Rejestrujemy się w ZUS-ie, deklarujemy ubezpieczenie pracowników (najpierw zaległości na konto pracowników, a dopiero potem właścicieli).

Każdy podmiot musi mieć założone konto bankowe.

Zgłoszenie firmy do Państwowej Inspekcji Pracy.

Potwierdzenie z SANEPIDU lub Straży Pożarnej.

Przedmiot i cel działalności gospodarczej.

Sposób powstania podmiotu i zarządzania tym podmiotem.

Wewnętrzna organizacja nowo tworzonego podmiotu.

Zasady reprezentacji i odpowiedzialności.

Bardzo krótki termin rejestracji przedsięwzięcia (ustalono 14 dni, w rzeczywistości krócej). Polega na wpisaniu do ewidencji działalności gospodarczej (nie istnieje praktycznie możliwość wydania odmownej decyzji) i temu samemu sposobowi rejestracji.

Najprostsza forma, krótki czas rejestracji.

Forma nie wymagająca dużego kapitału (drobne przedsiębiorstwa)

Osoba odpowiada całym swoim majątkiem; za długi rodziców mogą odpowiadać dzieci.

Kapitał założycielski 4000 zł.

Spółki osobowe: spółka cywilna, jawna, komandytowa, cicha.

Spółki kapitałowe: spółka Z.O.O, akcyjna.

Została prawnie zalegalizowana w Kodeksie Cywilnym art. 860-875.

Należy do spółek osobowych, w których wspólnicy odpowiadają całym swoim majątkiem osobistym.

Nie posiadają osobowości prawnej

Nie podlega wpisowi do Rejestru handlowego, natomiast podlega wpisowi do ewidencji o działalności gospodarczej.

Powinna być potwierdzona umowa spółki na piśmie.

Dane personalne członków spółki.

Określenie przedmiotu działalności spółki.

Oznaczenie siedziby spółki z podaniem adresu, gdzie będzie ta siedziba zlokalizowana.

Wkłady poszczególnych wspólników (gotówkowe, aporty, nieruchomości, niematerialne, budynki, samochody, itp.). Wkład staje się środkiem trwałym firmy, podlega amortyzacji; z wkładami związane są udziały w zyskach i stratach, jeżeli nie ma zapisu, to wszyscy dostają po równo.

Żaden ze wspólników nie może rozporządzać wspólnym majątkiem spółki w czasie jej działania.

Wspólnicy za zobowiązania spółki odpowiadają solidarnie.

Określenie, którzy ze wspólników są uprawnieni do reprezentacji spółki, jaki jest zakres ich obowiązków.

Wspólnicy określają kwotowo sumę, do której mogą podejmować działalność samodzielną.

Określenie, kiedy będzie zrobiony końcowy podział zysków.

Wspólnicy nie pobierają wynagrodzenia (nie są pracownikami) ich wynagrodzeniem jest zysk spółki; mogą pobierać wynagrodzenie zaliczkowe.

Określenie terminu, na który została zawiązana umowa (określony, nieokreślony, do wykonania jakiejś pracy, dzieła).

Zastrzeżenia, co do sposobu rozwiązania półki: 1. Pokrycie zobowiązań; 2. Dokonanie podziału zysków; 3. Spieniężyć, bądź oszacować i podzielić majątek wspólny.

Spółka ta nie płaci podatku dochodowego, płacą go osobno wspólnicy.

Może być prowadzona na podstawie książki przychodów i rozchodów bądź posiadać może pełną księgowość.

Mogą ją założyć osoby fizyczne, ilość wspólników nie jest ograniczona.

Nie można przepisać udziałów na inną osobę.

Prowadzenie spółki należy do wszystkich wspólników.

Dla istotnych spraw wymagana jest narada wszystkich wspólników.

Wspólnicy uczestniczą w takim samym stopniu w zyskach, jak i stratach.

Jest spółką prawa handlowego.

Zrzesza dwie lub więcej osób do prowadzenia przedsiębiorstwa we wspólnym imieniu i na zasadach pełnej odpowiedzialności wspólników.

Pod nazwą firmy jednego ze wspólników.

Nie posiada osobowości prawnej, ma jednak pewne zdolności prawne: może nabywać prawa i rzeczy.

Na jej majątek składają się wkłady wspólników oraz nabyte w trakcie działania spółki.

Odpowiedzialność rozciąga się na majątek spółki i wspólników.

Nowo następujący ponosi odpowiedzialność za wcześniejsze zobowiązania.

Jest przeznaczona dla prowadzenia przedsiębiorstwa.

Umowa spółki na piśmie: cel, przedmiot działalności, zakres przedsięwzięcia, wkłady wspólników, udział w zyskach i stratach, sposób prowadzenia spółki, osoby upoważnione do reprezentowania na zewnątrz, czas trwania, zasady wypowiedzenia, czas trwania.

Istotną różnicą jest zasada rejestracji: polega na wpisaniu do Rejestru handlowego; określona jest w nim siedziba spółki, przedmiot działalności, nazwiska osób upoważnionych do reprezentacji.

Dokumentem, którym później spółka się posługuje jest akt notarialny oraz odpis potwierdzenia wpisu do rejestru.

Każdy z wspólników zobowiązany jest do wniesienia wkładu (gotówka, aport), rzeczy wniesione jako aport stają się własnością spółki.

W czasie jej działania nie można dokonać podziału jej majątku.

Prowadzenie należy do wspólników i nie może być powierzone osobom trzecim.

Rozwiązanie spółki następuje w miarę upływu czasu (termin, na który została zawiązana spółka) bądź na życzenie wspólnika w okresie wyprzedzenia 6-cio miesięcznego.

W przypadku śmierci jednego ze wspólników na jego miejsce może wejść spadkobierca (jeśli był taki zapis).

Likwidowani są wszyscy wspólnicy bądź zatrudnione osoby trzecie.

Szczególna forma spółki jawnej, również przeznaczona do prowadzenia przedsiębiorstw.

Potrzebne jest współdziałanie, co najmniej dwóch wspólników, jednego wspólnika tzw. konplementariusza, który odpowiada za zobowiązania bez ograniczeń oraz komandytariusza, który odpowiada do wysokości sumy komandytowej.

Jest to firma dogodna zwłaszcza dla osób związanych kapitałem.

Umowa w formie aktu notarialnego.

Nie ma osobowości prawnej.

Dłuższy czas rejestracji, jej istnienie jest możliwe po wpisaniu do Rejestru handlowego.

Ciężar prowadzenia spoczywa na komplementariuszach; komandytariusze wspomagają ją jedynie kapitałowo.

Przedmiotem wkładu komandytariusza: gotówka lub aport; może być wniesiony jednorazowo lub wnoszony stopniowo.

Umowa spółki na piśmie, zawiera typowe elementy plus sporządzenie dodatkowej listy wykazującej wkład komandytariuszy.

Zakres odpowiedzialności komandytariuszy ogranicz się do wielkości wkładu, komandytariusz ponosi całkowitą odpowiedzialność.

Mają oni prawo wglądu do ksiąg rachunkowych, może żądać informacji.

Komandytariusz nie może reprezentować firmy na zewnątrz; nie może występować jako pełnomocnik lub prokurent.

Procedura likwidacji podobna do wcześniejszych.

Występuje w niej cichy wspólnik.

Gdy jeden wspólnik wnosi wkład majątkowy na rzecz innego kontrahenta prowadzącego już przedsiębiorstwo lub innego rodzaju działalność.

Ma zagwarantowany udział w zyskach, nie uczestniczy natomiast strukturach prawnych przedsiębiorstwa.

Nie istnieje wspólnota majątkowa, organizacyjna i osobowa.

Nie działa pod wspólną nazwa firmy, cichy wspólnik nie jest ujawniany na zewnątrz.

Nie odpowiada za zobowiązania prowadzonego przedsiębiorstwa.

Na koniec roku można zweryfikować jego udział w zysku.

Wspólnik cichy ma prawo wglądu jedynie w bilans przedsiębiorstwa, księgi rachunkowe; nie reprezentuje spółki na zewnątrz.

W przypadku śmierci jego udział nie przypada spadkobiercy.

Śmierć właściciela powoduje rozwiązanie spółki cichej.

Polegają na zrzeszeniu (koncentracji) środków kapitałowych (a nie osób).

Nie ma wpływu sposób prowadzenia spółki.

Wspólnicy nie odpowiadają własnym majątkiem; dysponują wielkością głosów ~ do wielkości wkładu.

Kapitał zakładany (min wymagane do rejestracji) 4000zł.

Prawo wspólników do kontroli, dokumentów (charakter mieszany kapitałów osoby).

Wspólnicy odpowiadają solidarnie w wysokości wnoszonego kapitału za zobowiązania powstałe przed jej wstąpieniem.

Umowa zawarta w formie aktu notarialnego (rejestracja w sądzie, nie podlega zgłoszeniu do rejestracji gospodarczej).

Osobowości prawnej spółka nabywa osobno przy jej wpisaniu do rejestracji handlowej.

Istnieje obowiązek wnoszenia kapitału zakładowego.

Udziały mogą być wniesione w formie aportu.

Z kapitału założycielskiego nie można nabywać praw majątkowych czy płacić za usługi.

Mogą ją prowadzić, przynajmniej dwie osoby (lub wyjątkowo jedna osoba- spółka jedno osobowa).

Musi być powołany zarząd ( 1,2 osoby z grona wspólników bądź spoza), zarząd posiada prawo reprezentacji spółki na zewnątrz.

Rada nadzorcza, gdy kapitał przekroczy 250000zł. I 50 wspólników, Komisja Rewizyjna.

Zgromadzenie wspólników i towaru niezależnie od kapitału i liczby wspólników.

Zalecane jest opracowanie statusu.

Cechą szczególną jest możliwość podnoszenia kapitału bez konieczności zmiany umowy.

Można również obniżyć kapitał założycielski przez wypłatę dywidendy wspólnikom.

Możliwość łączenia się spółek tego samego rodzaju.

Inkorporacja: wchłonięcie jednej spółki przez drugą.

Fuzja: jeden wspólny zarząd, te same prawa.

Podlega rozwiązaniu, gdy:

upłynie termin

zostanie podjęta stosowna uchwała prze wspólników

zaistnieje upadłość spółki

przeprowadzenie orzeczenie sądu

Należy do najbardziej skomplikowanych spółek handlowych.

Zalecana do przedsięwzięć o dużym kapitale.

Działalność typu: banki. Towarzystwa ubezpieczeniowe, fundusze powiernicze, giełdy papierów wartościowych.

Kapitał założycielski (min) 120'000zł.

Wspólnicy są anonimowi (nie ujawnieni w rejestrze handlowym nie mogą sprawować bezpośredniego nadzoru.

Bardziej rozbudowana struktura, sformalizowany tryb tworzenia i działania (zapis na akcje), istnieje obligatoryjność powstania drugiej spółki wewnętrznej; uregulowany sposób obrotu papierami wartościowymi.

Spółka akcyjna może być zawarta niekoniecznie w celu gospodarczym (spółki kulturalne, holdingowe- nabywają akcje innych spółek), korzysta więc z tej formy prywatny kapitał jak i państwo; Przy przekształceniach własnościowych- w spółki akcyjne Skarbu Państwa.

Przez umowę spółki wspólnicy zgadzają się, co do dążeń w celu osiągnięcia określenia celu (sprecyzowany podział zadań, działania w określony sposób , a w szczególności przez uniesienie wkładu.

Umowa spółki powinna być potwierdzona na piśmie.

Wkład wspólników: gotówkowy lub własność rzeczy, bądź praw (patent).

Wspólnik nie może rozporządzać udziałem we wspólnym majątku lub wspólników i w czasie trwania nie może żądać podziału (nie można dokonywać podziału).

Wierzyciel nie może domagać się zabezpieczenia z majątku spółki (chyba, że to spółka zaciągnęła zobowiązanie)

Wszyscy wspólnicy odpowiadają solidarnie za zobowiązania spółki, a w przypadku spółek kapitałowych- do wysokości wkładu założycielskiego (s.c- całym majątkiem).

Wspólnik tak samo uczestniczy w zyskach, jak i w stratach.

Każdy ze wspólników jest upoważniony i jednocześnie zobowiązany do prowadzenia spraw spółki (zakres obowiązków zawartych w umowie).

Każdy wspólnik bez odpowiedniej uchwały może podjąć czynności, które nie przekraczają spraw zwykłego zarządu (do określonej wysokości).

Wspólnik może żądać podziału i wypłaty zysków z końcem każdego roku rozrachunkowego, bądź też w momencie rozwiązania spółki.

Każda spółka może być zawarta na czas oznaczony (rozwiązanie automatyczne) bądź na czas nieokreślony, (musi być zawarty okres wypowiedzenia, chyba, że wspólnicy razem zadecydują o rozwiązaniu spółki).

Wspólnikowi występującemu zwraca się wkład pieniężny, bądź niepieniężny lub wypłaca równoważność wkładu.

Gdy spółka jest rozwiązywana:

Zwraca się wszelkie wierzytelności.

Gdy pozostaje nadwyżka, to wypłaca się ją w odpowiednim stosunku wspólnikom.

Zapisy na temat ewentualnych spadkobierców.

Wszelkie pozostałe sprawy są regulowane przez Kodeks Handlowy.

W Polsce od 1-I-1992 wprowadzony przez GUS.

System powszechnej rejestracji podmiotów gospodarczych i kodowania ich numerami identyfikacyjnymi.

Indywidualne numery są nadawane w Wojewódzkich Urzędach GUS-u.

System jawny, można się zorientować z jakim przedmiotem gospodarczym mamy do czynienia (ułatwienie kontaktu).

Jest ujednolicony pod względem międzynarodowym.

Otrzymanie tego numeru oznacza zaistnienie na rynku informacyjnym.

Podanie szczegółowych informacji o podmiocie, (ale nie wszystkie są jawne, część jest zastrzeżona).

Zawiera dane:

Nazwa pełna i skrócona (imiona i nazwiska wspólników).

Adres i lokalizacja (województwo, gmina).

Forma prawna przedsiębiorstwa.

Forma organizacyjna (pojedyncze przedsiębiorstwo, zrzeszenie itp.).

Określenie organu rejestrującego i numer wpisu do rejestru.

Data rozpoczęcia działalności.

Ewentualnie dane na temat zmiany bądź zakończenia działalności.

Określenie branży działalności według klasyfikacji gospodarki narodowej (KGN) i w Europie (FKO).

Rodzaj prowadzonej działalności.

Forma finansowania (kapitał prywatny, kredyt bankowy).

Organ nadzorujący.

Ilość osób pracujących na koniec roku w danej jednostce.

Stan gotowości eksploatacyjnej (czy jest to podmiot w budowie czy w fazie likwidacji czy zaczyna bezpośrednio działalność - pełna gotowość).

Wniosek składa się w Wojewódzkim Urzędzie Statystycznym.

Osoby fizyczne rozpoczynające działalność na własny rachunek lub działalność uboczną nie wymagająca wpisania do ewidencji.

Działalność na podstawie koncesji.

Osoby prawne.

Jednostki organizacyjne, które nie mają osobowości prawnej (spółki).

Na zasadach ogólnych w oparciu o prowadzoną książkę przychodów i rozchodów (książka przychodów i rozchodów).

Możliwość odliczania kosztów związanych z prowadzeniem działalności gospodarczej.

do 29624; 19%- 394,80

29624÷59248; 523,76+30% od nadwyżki ponad 29624

powyżej 59248; 14120,96+ 40%od nadwyżki ponad 59248.

Na podstawie karty podatkowej:

Zwolnieni z książki rachunkowej.

Nie składający żadnych deklaracji; ani o rozchodzie ani o dochodzie.

Nie muszą potwierdzać każdej usługi rachunkiem lub w ewidencji.

Ewidencja osób zatrudnionych, posiadanie karty wynagrodzenia pracowników.

Koszty, które ponosi się prowadząc działalność, nie mają wpływu na podatek.

Płacony comiesięcznie, ustalony pod koniec roku podatkowego i obowiązuje przez następny.

Podatek nie ulegnie zmianie, jeżeli nie zmieni się rodzaj prowadzonej działalności.

Niemożliwe jest łączenie opodatkowania małżonków.

Stosowana jest w prostych usługach.

Taryfy zależą od rodzaju prowadzonej działalności, w jak dużej jest prowadzona, czy zatrudniamy pracowników, czy nie.

Działalność usługowa lub wytwórczo- usługowa przewidziana tabelą.

Handel detaliczny art. Spożywczymi, rolniczymi z wyjątkiem handlu alkoholem.

Handel obwoźny obnośny art. Przemysłowymi.

Działalność gastronomiczna.

Usługi transportowe przy użyciu jednego pojazdu.

Usługi rozrywkowe.

Sprzedaż osiłków obiadowych.

Opłacony do dnia 7-go każdego miesiąca (za miesiąc poprzedni).

Możliwość zawieszenia działalności- wówczas nie płacimy podatku za ten okres.

Utrata podatku: nieprawdziwe informacje, źle prowadzona ewidencja pracowników, wystawianie fikcyjnych rachunków.

Ryczałt ewidencjonowany.

Wymaga prowadzenia książki tzw. Ewidencji przychodów (najprostsza wersja)

Do 20-go każdego miesiąca za miesiąc poprzedni.

Samodzielnie naliczamy sobie kwotę podatku.

Prowadzenie ewidencji zakupionych środków trwałych.

2× do roku należy składać zeznanie półroczne.

Szczególnie na początku prowadzenia działalności.

Podatek płacimy od obrotu, a nie od dochodu.

Nie ma możliwości skorzystania z odliczeń przewidzianych w ustawie podatkowej (w cyklu półrocznym- koszty związane z opłaceniem ZUS- u).

Dowody należy przechowywać przez okres 5- u lat.

Miejsce, (siedzibę), nazwa.

Kapitał.

Do przedsiębiorstwa musza trafić informacje z zewnątrz.

Otwartość, innowacyjność, zdolność do usprawniania.

Wejście, wyjście, sprzężenie zwrotne.

Postać społeczno - techniczna.

Kompleksowość usług.

Produkcyjny.

Magazynowania.

Transportu.

Gospodarki narzędziowej.

Gospodarki konserwacyjno- remontowej.

Kontroli (nadzoru).

Gospodarki kadrowej.

Konkretne cele na stanowiskach roboczych.

Łączenie stanowisk w komórki organizacyjne.

Struktura liniowa.

Struktura funkcjonalna.

Struktura liniowo - sztabowa.

Smukłe- mała rozpiętość kierowania (liczba osób podległych bezpośrednio jednemu kierownikowi). Dość długa droga służbowa, przepływ informacji - możliwość jej zniekształcenia.

Płaskie- większa rozpiętość kierownictwa.

Macierzowa- dla każdego problemu zespół wyspecjalizowanych ludzi. Ciało zmienia współpracujących ze sobą osób. Wada: ułomność cech ludzkich, ciągła zmiana współpracowników.

Działalność gospodarcza, która nie musi być rejestrowana:

Działy gospodarki, które dają specjalne dochody, lub stanowią zagrożenie dla zdrowia, życia, bezpieczeństwa (każdy kraj ma własne obwarowania).

W Polsce Koncesji podlegają:

Udzielenie, odmowa bądź cofnięcie koncesji należy do naczelnego lub centralnego organu administracji państwowej właściwego ze względu na rodzaj podjętej działalności (na drodze administracyjnej).

Odmowa- gdy podmiot gospodarczy nie spełnia wymagań (nie daje rękojmi należytego wykonywania) lub nie zostały dopełnione formalności.

Koncesję wydaje się na czas nieoznaczony.

Ktoś, kto ubiega się o przyznanie koncesji, może najczęściej uzyskać promesę (przyrzeczenie uzyskania koncesji w późniejszym terminie).

Złożenie wniosku o nadanie numeru REGON w wojewódzkim Urzędzie Statystycznym.

Zakaz konkurencji dotyczy- dotyczy osób zajmujących kierownicze stanowiska w przedsiębiorstwie (prezesi zastępcy, główna księgowa)

Osoby te nie mogą zajmować stanowisk w innych firmach.

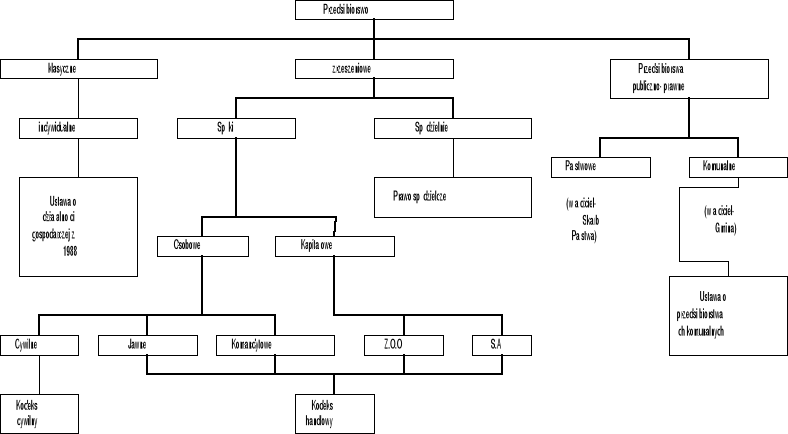

Podstawowe formy gospodarcze, które dopuszcza ustawa.

Indywidualna działalność gospodarcza.

Forma działalności krajowych, osób fizycznych i jednostek organizacyjnych nie mających osobowości prawnych.

Zalety:

Istnieją dwa rodzaje spółek:

Podstawowym celem spółek jest skupienie osób; kapitałów dla wspólnej realizacji celu (niekoniecznie gospodarczego). Zazwyczaj składa się, z co najmniej dwóch osób (wyjątkiem są spółki Z.O.O i spółka jednoosobowa). Wspólnicy wnoszą nie tylko kapitał, ale i osobistą pracę; ponoszą wspólną odpowiedzialność za zadłużenie spółki. Zmiana wspólników oznacza w praktyce zmianę umowy spółki.

Spółka cywilna

Umowa spółki misi zawierać:

Spółka jawna.

Spółka komandytowa.

Spółka cicha.

Spółki kapitałowe. Sp. Z.O.O.

Likwidacja spółki przez likwidatorów (zgłaszają to do rejestru handlowego); postępowanie precyzuje kodeks handlowy.

Spółka akcyjna.

Elementy, które muszą być obligatoryjnie zawarte w umowie spółki:

Numer Regon

Jednostki, które mają obowiązek występowania o nadanie numeru REGON:

Potrzebny jest do kontaktów handlowych, zakładania konta, powinien widnieć w pieczątce, do rozliczeń ZUS-owskich.

W Polsce:

Ujednolicenie standardów międzynarodowych i jako przygotowanie do wejścia do UE.

Formy opodatkowani.

Progi podatkowe (na 1999).

Podatek: (płaca brutto -koszty uzyskania przychodu)×19%-![]()

Np.: usługi krawiecki do 5 tyś. bez pracowników 77zł.

-//- -//- -//- 89zł.

W dużych m. - // - 102zł.

Co najmniej 1 pracownik → 163zł; 189zł.

Na każdego pracownika rośnie ≈ 100zł.

Zakres opodatkowania kartą podatkową:

Lp. |

Data |

Nr rachunku |

Stawki podatku |

||

|

|

|

3% |

5,5% |

8,5% |

1 |

10-11-99 |

RU 50/99 |

1000 |

|

|

2 |

12-11-99 |

RU 51/99 |

|

500 |

|

3 |

15-11-99 |

RU 52/99 |

150 |

|

|

Dla sprzedaży: 3÷3,3%

Dla usług: 8,5%

Dla produkcji: 5÷5,5%

PIT- 27; PIT- 28

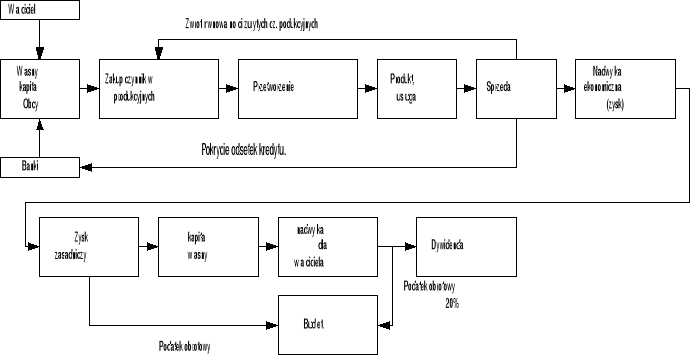

Przedsiębiorstwo.

Przedsiębiorstwo powinno mieć:

Siedem systemów przedsiębiorstw.

Firma.

Żeby firma powstała, to trzeba zgromadzić odpowiedni kapitał (środki zaangażowane z w działalność gospodarczą).

Kapitał pochodzi z dwóch źródeł:

1 Od właściciela (żeby być właścicielem, trzeba wnieść odpowiedni kapitał, tzw. Kapitał własny- w formie pieniężnej lub niepieniężnej (aport).

Kapitał wnoszony przez właściciela staje się własnością firmy, może nastąpić rozdział funkcji, właścicielskiej i zarządzania, jeżeli właściciel nie prowadzi sam firmy- powołuje w tym celu menedżera. Właściciela nazywa się przedsiębiorcą- ten, kto jest właścicielem firmy; przysługują mu następujące funkcje:

1 określa, co wytwarzać (decyduje o profilu firmy), ile wytwarzać (skala działalności firmy), jak wytwarzać (stosowana technologia), dla kogo wytwarzać (o kierunkach sprzedaży).

Firmy średnie i większe są zorganizowane na ogół w spółki:

1 Cywilne-, których funkcjonowanie reguluje Kodeks Cywilny.

2 Handlowe-, których funkcjonowanie reguluje Kodeks Handlowy.

Typowy podział firm:

Od 1990r. Przedsiębiorstwa państwowe i komunalne mogą być zorganizowane w formie spółek kapitałowych.

Charakterystyczną cechą spółek osobowych jest to, że do utworzenia spółki można nie wnosić wkładu kapitałowego.

Wspólne cechy: nieograniczona solidarna odpowiedzialność.

Spółki komandytowe mają dwie grupy członków:

1 Komandytariusze - nie wnoszą kapitałów.

2 Komplementariusze -, którzy wnoszą wkłady kapitałowe.

Pierwsza grupa odpowiada bez ograniczeń, druga do wysokości wkładu.

Spółki kapitałowe - żeby zostać udziałowcem, trzeba wnieść kapitał.

Kapitał w spółce Z.O.O., nazywa się kapitałem udziałowym; dzieli się na n- części;>50, wystarczy mieć 4000zł., może ją założyć jedna osoba.

Właściciele odpowiadają tylko do wysokości wniesionego kapitału, z wyjątkiem zobowiązań podatkowych - odpowiedzialność nieograniczona.

Spółki akcyjne - kapitał podstawowy, nazywa się kapitałem akcyjnym; trzeba zgromadzić, co najmniej 100'000zł.; dzieli się na n - akcji o równej wartości nominalnej (>1zł.); akcja jest papierem wartościowym, dlatego spółki akcyjne mogą sprzedawać swoje akcje na giełdzie.

Spółdzielnie - podmioty gospodarcze funkcjonujące 3 osoby prawne lub 10 osób fizycznych kapitał nazywa się funduszem udziałowym; prawo nie określa kwoty tego funduszu; każdy członek musi wnieść, co najmniej 1 udział.

Przedsiębiorstwa- prawne - mają kapitał założycielski; jeżeli mają formę spółek, to są to jednoosobowe spółki Skarbu Państwa lub Skarbu Gminy.

Przedsiębiorstwa często mają za mało kapitału, więc pożyczają pieniądze z zewnątrz (banki inne firmy).

Kapitał potrzebny jest do zakupu czynników produkcyjnych.

Produkcja musi być podporządkowana sprzedaży (w przeciwnym wypadku okres jej funkcjonowania będzie bardzo krótki), w celu zwrotu równoważności zużytych czynników produkcji.

Zysk po opodatkowaniu należy w całości do właściciela, a nie do pracowników.

Nagrody z zysku - tzw. Trzynastki:

Struktura organizacyjna.

Organizacja: odpowiednie powiązanie, między poszczegulnymi jednostkami organizacyjnymi i zasady ich współdziałania.

I- szy podział- ze względu na charakter więzi między kontaktami.

Struktura liniowa- na czele każdej komórki stoi kierownik; pracownik ma tylko jednego przełożonego; przejrzystość- zaleta; kierunek (kierownik zwłaszcza pierwszych szczebli musi być i

Struktura funkcjonalna- specjalizacja kierowników; niejednorodność kierownictwa.

Struktura liniowo- sztabowa: łączy dwie poprzednie. Najpowszechniej obecnie stosowana struktura.

Szczeble zarządzania:

Wyszukiwarka

Podobne podstrony:

zarządzanie produkcją (2 str), Zarządzanie(1)

ISTOTA KULTURY ORGANIZACYJNEJ W ZARZĄDZANIU PRZEDSIĘBIORSTWEM PRODUKCYJNYM

zarządzanie produkcją (6 str), Zarządzanie(1)

Nauka o organizacji 1, Zarządzanie produkcją, Nauka o organizacji

zarządzanie produkcją (2 str)

Metody organizacji i zarządzania, BCG, Analiza i projektowanie portfela produkcji za pomocą macierzy

organizacja i zarządzanie (6 str), Zarządzanie(1)

projekt 11, MPKL ćw11, ORGANIZACJA I ZARZĄDZANIE PRODUKCJĄ

zarządzanie usługami i produkcją (8 str)

ZARZĄDZANIE PROJEKTOWANIEM ORGANIZACJI, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy Zarz

Rachunkowość zarządcza - zadania, Organizacja Przygotowania Produkcji

Nauka o organizacji 4, Zarządzanie produkcją, Nauka o organizacji

Nauka o organizacji 5, Zarządzanie produkcją, Nauka o organizacji

FORMY ORGANIZACJI PROCESU PRODUKCJI, Zarządzanie i Inżynieria Produkcji - studia, Proces produkcyjn

więcej podobnych podstron