Przedstaw strukturę źródeł finansowania majątku w przedsiębiorstwie

Kapitał obrotowy brutto (pole 2) pomniejszony o kwotę zobowiązań bieżących (kapitał obcy krótkoterminowy; pole 5) to kapitał obrotowy netto przedsiębiorstwa (pole 2 - pole 5), nazywany kapitałem obrotowym lub kapitałem pracującym. Kapitał obrotowy, to ta część bieżących aktywów przedsiębiorstwa, która jest finansowana kapitałem stałym (pole 3 + pole 4), czyli łącznie kapitałem własnym i kapitałem obcym długoterminowym.

Struktura źródeł finansowania majątku w przedsiębiorstwie

Czym charakteryzuje się dobre zarządzanie kapitałem obrotowym?

Dobre zarządzanie kapitałem obrotowym przedsiębiorstwa, to przede wszystkim prowadzenie właściwych działań w odniesieniu do, z jednej strony, należności, zapasów oraz stanu środków pieniężnych, pieniężnych drugiej zaś krótkoterminowych zobowiązań.

Na czym polega model cyklu konwersji gotówki?

Model cyklu konwersji gotówki (środków pieniężnych), który koncentruje się na długości okresu między dokonaniem płatności przez spółkę, a uzyskaniem przez nią wpływów środków pieniężnych, przedstawia kroki opisane poniżej w sformalizowany sposób. W modelu zastosowane są następujące wyrażenia:

Okres konwersji zapasów, czyli przeciętny czas potrzebny na wytworzenia dóbr finalnych z materiałów wyjściowych i sprzedaż tych dóbr. Okres transformacji zapasów jest obliczany przez podzielenie wielkości zapasów przez wielkość dziennej sprzedaży.

Okres konwersji zapasów = Zapasy / Sprzedaż dzienna

Okres spływu należności, czyli przeciętny czas potrzebny na zmianę należności na środki pieniężne, na uzyskanie środków pieniężnych ze sprzedaży. Okres ten jest także nazywany odroczeniem wpływów ze sprzedaży DSO i jest obliczany poprzez podzielenie należności przez sprzedaż dzienną.

Okres spływu należności = DSO = Należności / Sprzedaż / 360 dni

Okres odroczenia płatności, czyli przeciętny czas między nabyciem materiałów i siły roboczej, a pieniężną zapłatą za nie.

Cykl konwersji gotówki, który jest efektem trzech okresów określonych powyżej, powyżej więc jest równy okresowi, jaki upływa od faktycznego wydatkowania przez przedsiębiorstwo środków na opłacenie zasobów potrzebnych do produkcji, do uzyskania przez nią wpływów pieniężnych ze sprzedaży produktów.

(1) + (2) - (3) = (4)

(Okres konwersji (Okres spływu (Okres odroczenia (Cykl konwersji

zapasów) należności) płatności) gotówki)

czynniki wpływające na wartość pieniądza w czasie:

Wartość pieniądza w czasie jest zmienna, a ma na to wpływ:

a) ryzyko

b) Preferencja bieżącej korzyści (płynności)

c) Możliwość zainwestowania

wymień 2 formuły matematyczne prezentujące wartość pieniądza w czasie:

a) wartość przyszła i obecna wpłaty pojedynczej lub jednorazowej

b) przyszła i obecna wartość wpłat cyklicznych

zadania ze stopy procentowej, wyliczenia spadku/wzrostu cen i siły nabywczej oraz kalkulacja w oparciu o formuły prezentujące wartości pieniądza w czasie

wzory:

na realną stopę procentową : ir = (stopa%nominalna - stopa%inflacji) / 1 + stopa%inflacji

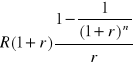

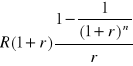

wpłata pojedyncza: WP=WB*(1+r)n ; WB=WP / (1+r)n

wpłata cykliczna - bez wyprzedzenia : WPR=R*{(1+r)n - 1} / r ;

WBR= R*{(1+r)n - 1} / r*(1+r)n

wpłata cykliczna - z wyprzedzeniem: WPWR= R*{(1+r)n+1 - (1+r)} / r

WBWR= R*{(1+r)n - 1} / r*(1+r)n-1

(WP - wartość przyszła, WB wartość obecna, r - stopa%, n - liczba lat, R - wpłata)

czym się charakteryzuje stopa procentowa?

Stopa procentowa to wielkość mierzona procentowo wyrażonym stosunkiem kwoty, którą płaci się za użytkowanie kapitału pieniężnego do wielkości tego kapitału, najczęściej ustalana na okres roku.

Stopę procentową ustalają banki i określa ona, jaką sumę należy zapłacić za udzieloną przez niego pożyczkę lub jaką kwotę płaci bank klientowi za to, że przechowuje on swoje oszczędności w tym banku.

Stopa procentowa w bankach komercyjnych oscyluje wokół poziomu ustalonego przez bank centralny. Jeżeli stopa procentowa wzrasta, to maleje popyt na kredyty, a wzrasta skłonność do oszczędzania i odwrotnie. Ustalanie przez bank centralny stopy procentowej jest jednym ze sposobów realizacji polityki monetarnej kraju. Wzrost stopy procentowej powoduje, że pieniądz odpływa z rynku do banków, co oznacza, że podaż pieniądza maleje i zmniejsza się ryzyko inflacji.

Ceną pieniądza jest stopa procentowa. Kiedy pożyczamy komuś, np. bankowi, dostajemy za to odsetki. Z drugiej strony, jeśli pożyczamy od kogoś, musimy odsetki zapłacić. Jeżeli natomiast mamy pieniądze i trzymamy je w skarpetce

(albo w portfelu), to ponosimy tzw. koszt alternatywny. Oznacza to tyle,

że nie zarabiamy odsetek, które potencjalnie moglibyśmy dostać za ulokowanie gdzieś środków.

co ma wpływ na wysokość stopy procentowaej?

Stopa procentowa to cena za korzystanie z cudzego pieniądza. Na jej wpływ mają czynniki pozacenowe (popyt,podaż), a także:

-wynagrodzenie dla pożyczkodawcy

-ryzyko związane z niewypłacalnością dłużnika

-poziom inflacji (stopień deprecjacji pieniądza w czasie)

realna, nominalna i efektywna stopa procentowa

Nominalna stopa procentowa składa się z trzech składników: rekompensaty za odroczenie konsumpcji, za ryzyko i za oczekiwaną inflację. Niektórzy wspominają jeszcze o premii płynności, która jest tym wyższa, im trudniej wycofać się z inwestycji.

Wielkość oczekiwanej inflacji, wyznacza różnicę pomiędzy nominalną a realną stopą procentową. Stopa realna jest to stopa nominalna pomniejszona o oczekiwaną inflację. Dlatego spadek stopy nominalnej na skutek spadku inflacji nie musi pociągać za sobą spadku stopy realnej. Realna stopa służy do mierzenia rzeczywistego zwrotu z inwestycji.

Stopę procentową zazwyczaj podaje się w ujęciu rocznym. Jeśli naliczanie odsetek (czyli kapitalizacja) następuje częściej niż co rok, na przykład co kwartał, wtedy efektywna stopa jest wyższa od nominalnej. Dzieje się tak dlatego, że po pierwszej kapitalizacji odsetki w następnych okresach liczy się od początkowej sumy powiększonej o wcześniej naliczone odsetki.

Przedstaw na przykładach taką strukturę majątku kapitałowego przedsiębiorstwa, która spełnia złotą regułę finansową, a wskaźnik płynności odpowiada normie.

Jaki jest związek między dźwignią operacyjną a progiem rentowności i wynikiem ze sprzedaży?

Uzasadnij lub odrzuć tezę, że długość cyklu obrotu należności wpływa na stan gotówki i wielkość osiąganego zysku. Przykłady. (Oceń wysokie i niskie wartości wskaźnika:

stan należności/ przychody ze sprzedaży)Zinterpretuj wskaźnik gotówka netto z działalności operacyjnej/zobowiązania ogółem. Z jakich sprawozdań finansowych należy czerpać informacje, aby wskaźnik ten obliczyć. Jak ocenisz wartość wskaźnika = 1?

związek ze strukturą kapitału. Podaj przykłady, gdy efekt nie występuje.

Źródła finansowania wewnętrzne i zewnętrzne. Jak to się ma do kapitałów własnych i obcych? Czy jest to tożsame?

Co to jest ujemny kapitał pracujący? Przy jakiej strukturze majątkowo-kapitałowej taki stan jest możliwy? Struktura bez bieżącej płynności finansowej.

Jak zareaguje wskaźnik płynności na wzrost zobowiązań krótkoterminowych przy niezmienionych innych wskaźnikach? Oceń jakie wywołuje to skutki w przepływach pieniężnych?

W przedsiębiorstwie majątek trwały jest w całości finansowany kapitałem własnym, który stanowi połowę pasywów. Podaj przykłady możliwych struktur spełniających ten warunek.

Z jakiego powodu dla ustalenia podstawy opodatkowania, zysk brutto jest korygowany i czego ta korekta dotyczy?

Jakie skutki finansowe wywołuje amortyzacja przyspieszona; jej wpływ na podstawę opodatkowania?

uzasadnij że wzrost kapitału obcego zwiększa ryzyko finansowe

tabela przedstawia sprawozdania finansowe firm A i B. Oblicz płynność, rentowność, kapitał pracujący, cykl obrotu zapasami w obu firmach.

czym świadczy rosnąca rentowność majątku przy równoczesnym spadku rentowności kapitału własnego?

Dlaczego uważa się, ze pożądany układ nierówności: iPk<iPd i gdzie iPk jest wskaźnikiem kosztowa uzyskania przychodów a iPd - dynamika wyniku ze sprzedaży

Czy widzisz związek pomiędzy kosztem amortyzacji a progiem rentowności.

co jest gdy rentowność sprzedaży maleje a rentowność majątku wzrasta

Uzasadnij przykładami, że wzrost zysku nie jest równoznaczny ze wzrostem gotówki.

oblicz nadwyżkę finansową netto jeśli zysk operacyjny = 300000, amortyzacja 60000, odsetki 10000 a podatek dochodowy 28%

Zinterpretuj wskaźnik: gotówka netto z działalności operacyjnej/sprzedaż netto. Oceń wzrost i spadek tego wskaźnika. Z jakich sprawozdań należy brać dane do tego wskaźnika? Jak ocenisz wartość tego wskaźnika = 1?

Co zawiera wynik na działalności operacyjnej

Opisz czynniki wpływające na zysk operacyjny przedsiębiorstw

strumień +++, interpretacja

co powiesz o przeds. Jeśli stan netto środków pieniężnych na koniec roku z działalności operacyjnej i inwestycyjnej był ujemny, a z działalności finansowej dodatni (--+)

strumień ++- , interpretacja

strumień +-- , interpretacja

jak oblicza się zysk brutto aby otrzymać podstawę opodatkowania

co skłąda się na wartość firmy a nie ma wartości materialnej

Jaką rolę odgrywają wartości niematerialne i prawne w kształtowaniu wartości rynkowej przedsiębiorstwa?

Uzasadnij lub odrzuć tezę, że długość cyklu obrotu zapasów wpływa na stan gotówki i wielkość osiągniętego zysku. Przykłady.

Zinterpretuj wskaźnik: gotówka netto z działalności operacyjnej/zysk ze sprzedaży. Oceń wzrost i spadek tego wskaźnika. Z jakich sprawozdań należy brać dane do tego wskaźnika? Jak ocenisz wartość tego wskaźnika = 1?

Omów działalność finansową

Uzasadnić lub odrzucić tezę, że cykl obrotu zobowiązań wpływa na stan gotówki i wielkość osiąganego zysku. Przykłady.

Podaj okoliczności udziału w transakcjach na rynku finansowym. Przedstaw rodzaje transakcji i podaj przykłady.

Wykaż, że na rentowność kapitału własnego ma wpływ struktura kapitału.

w jaki sposób struktura mająktu wpływa na koszt amortyzacji

korzysci dla przedsiębiorstwa z zastosowania kapitału obcego

w jaki sposób należności wpływają na poziom gotówki

firma chce zwiększyć kapitał stały. Jakimi sposobami może to zrobić?

Czym się różnią płatności stałe od zmiennych?

Jakie dwa rodzaje rent wyróżniamy ?

rentę regulowana z góry, w przypadku której płatność jest realizowana na początek każdego okresu, nazywana też płatną z wyprzedzeniem

Korzyści wynikające z wprowadzenia metody JUST IN TIME ?

zmniejszenie niezbędnej powierzchni produkcyjnej,

obniżenie kosztów sterowania procesami produkcji,

zwolnienie części kapitału obrotowego przeznaczonego dotychczas na finansowanie zapasów,

zwiększenie produktywności zapasów.

Czy koncepcja JUST IN TIME może być wprowadzona w każdym przedsiębiorstwie. Dlaczego ?

Jakie należy podjąć działania w celu lepszego wykorzystania możliwości metody JUST IN TIME ?

rozwiązanie problemu zakłóceń w produkcji, tak aby zapobiegać blokadom w przepływie materiałów przez system;

akceptacja faktu, że stosowanie metody Just in time "wymusza" zmiany organizacyjne ze struktury funkcjonalnej na strukturę nakierowaną na produkt;

konsekwentne przestrzeganie napływu materiału stosownie do potrzeb produkcji;

stworzenie warunków, także w sferze księgowowo-finansowej do odwrotu od maksymalizacji wykorzystania zdolności wytwórczych;

podwyższenie elastyczności produkcji przez wprowadzenie szybkich zmian techniczno-organizacyjnych w sferze produkcji;

zwiększenie dyspozycyjności maszyn;

wprowadzenie bieżącego śledzenia jakości;

udoskonalenie przepływu materiałów i informacji;

zapewnienie wysokiej jakości materiałów;

zagwarantowanie dobrej komunikacji w przedsiębiorstwie;

zapewnienie czynników zarządzających firmą w efektywne wdrażanie koncepcji.

Jaki związek istnieje między wartością pieniądza i dynamiką ogólnego poziomu cen?

W jaki sposób zmiana wartości pieniądza krajowego znajduje odbicie w kursach walutowych?

a) Formy pieniądza, którym można aktualnie dysponować:

czynniki wpływające na wartość pieniądza w czasie:

wymień 2 formuły matematyczne prezentujące wartość pieniądza w czasie:

zadania ze stopy procentowej, wyliczenia spadku/wzrostu cen i siły nabywczej oraz kalkulacja w oparciu o formuły prezentujące wartości pieniądza w czasie

czym się charakteryzuje stopa procentowa?

co ma wpływ na wysokość stopy procentowaej?

realna, nominalna i efektywna stopa procentowa

Korzyści wynikające z wprowadzenia metody JUST IN TIME ?

zmniejszenie niezbędnej powierzchni produkcyjnej,

obniżenie kosztów sterowania procesami produkcji,

zwolnienie części kapitału obrotowego przeznaczonego dotychczas na finansowanie zapasów,

zwiększenie produktywności zapasów.

Czy koncepcja JUST IN TIME może być wprowadzona w każdym przedsiębiorstwie. Dlaczego ?

Jakie należy podjąć działania w celu lepszego wykorzystania możliwości metody JUST IN TIME ?

rozwiązanie problemu zakłóceń w produkcji, tak aby zapobiegać blokadom w przepływie materiałów przez system;

akceptacja faktu, że stosowanie metody Just in time "wymusza" zmiany organizacyjne ze struktury funkcjonalnej na strukturę nakierowaną na produkt;

konsekwentne przestrzeganie napływu materiału stosownie do potrzeb produkcji;

stworzenie warunków, także w sferze księgowowo-finansowej do odwrotu od maksymalizacji wykorzystania zdolności wytwórczych;

podwyższenie elastyczności produkcji przez wprowadzenie szybkich zmian techniczno-organizacyjnych w sferze produkcji;

zwiększenie dyspozycyjności maszyn;

wprowadzenie bieżącego śledzenia jakości;

udoskonalenie przepływu materiałów i informacji;

zapewnienie wysokiej jakości materiałów;

zagwarantowanie dobrej komunikacji w przedsiębiorstwie;

zapewnienie czynników zarządzających firmą w efektywne wdrażanie koncepcji.

Czym się różnią płatności stałe od zmiennych?

Jakie dwa rodzaje rent wyróżniamy ?

rentę regulowana z góry, w przypadku której płatność jest realizowana na początek każdego okresu, nazywana też płatną z wyprzedzeniem

Jaki związek istnieje między wartością pieniądza i dynamiką ogólnego poziomu cen?

W jaki sposób zmiana wartości pieniądza krajowego znajduje odbicie w kursach walutowych?

a) Formy pieniądza, którym można aktualnie dysponować:

Spłata zobowiązań z tytułu dostaw towarów i usług - Przedsiębiorstwo musi zapłacić rachunki za dostarczone surowce, części, energię itp. Prognozy przepływów zakładają, że rachunki są płacone na czas, chociaż firma mogłaby opóźnić do pewnego stopnia spłatę zobowiązań handlowych. Czasami takie opóźnienie zobowiązań nazywane jest przesunięciem spłaty, jest ono jednym ze źródeł finansowania krótko terminowego. Ale jest ono dla większości źródłem bardzo kosztownym ponieważ powoduje utratę rabatów udzielanych za natychmiastową płatność.

Wynagrodzenia, koszty administracyjne i inne wydatki - wszelkie wydatki regularnie ponoszone w związku z prowadzoną działalnością.

Nakłady inwestycyjne.

Podatki, odsetki i dywidendy - odsetki płacone od zadłużenia długoterminowego, jednak nie uwzględnia oprocentowania dodatkowych pożyczek jakie zostaną zaciągnięte na sfinansowanie zapotrzebowania na środki pieniężne.

Nie zabezpieczony kredyt bankowy - przykładowo firma może zawrzeć umowę z bankiem pozwalającą jej na zaciągnięcie pożyczki do pewnej, określonej kwoty. Firma może pożyczyć pieniądze i spłacać dług w dowolnym momencie pod warunkiem, że nie zostanie przekroczony limit kredytowy. Firma nie musi także dawać w zastaw żadnych aktywów, dla zabezpieczenia kredytu. Tego rodzaju umowa nazywa się linią kredytową. Zaciągając pożyczkę w ramach linii kredytowej firma jest zazwyczaj zobligowana do utrzymania salda lub rezerwy w postaci depozytu bankowego.

Przesunięcie momentu spłaty zobowiązań handlowych - opóźniając moment spłaty rachunków firmy. Takie opóźnienie spłaty zobowiązań handlowych często bywa kosztowne, gdyż firma traci niejednokrotnie rabatów udzielonych jej przez dostawców za natychmiastowe regulowanie płatności.

dom kredytowy zaproponował firmie pożyczkę w wysokości do 80% jej należności na 15% rocznie, zabezpieczeniem pożyczki są jej należności. Jest to tańsze rozwiązanie niż opóźnianie spłaty zobowiązań handlowych

plan ten przewiduje w odróżnieniu od planu pierwszego, przewiduje utrzymanie w ciągu całego roku portfela papierów krótkoterminowych o wartości 2,5 mln dolarów

poniżej przedstawiona jest lista zdarzeń gospodarczych, w których firma Dynamic Mattress może uczestniczyć. Powiedz jak każde z tych zdarzeń wpłynęłoby na :

wypłata dywidendy gotówkowej w kwocie 2 mln dolarów.

Wpływ kwoty 2500 dolarów od klienta z tytułu należności za zakupione towary

Zapłata 5000 dolarów, które firma była dłużna jednemu z dostawców

Zaciągniecie pożyczki długoterminowej w kwocie 1 mln dolarów i zainwestowanie środków w zapasy

Zaciągnięcie pożyczki krótkoterminowej w kwocie 1 mln dolarów i zainwestowanie środków w zapasy

Sprzedaż, za gotówkę, papierów wartościowych przeznaczonych do obrotu o wartości 5 mln dolarów

W odpowiedzi na prognozowany wzrost popytu producent samochodów zwiększa produkcję. Niestety wzrost popytu nie następuje.

Konkurencja zmusza firmę, aby dała klientom więcej czasu na regulowanie należności za zakupione towary.

Inflacja powoduje wzrost wartości zapasów surowca o 20%.

Firma sprzedaje parcele za 100000 dolarów. Przedsiębiorstwo zakupiło działkę 5 lat wcześniej za 200000 dolarów.

Firma odkupuje własne akcje.

Firma podwaja wysokość kwartalnej dywidendy.

Firma emituje długoterminowe papiery dłużne o wartości 1 mln dolarów, a uzyskane środki przeznacza na spłatę krótkoterminowego kredytu bankowego.

wzrost poziomu zapasów (wykorzystanie)

wzrost kwoty należności (wykorzystanie)

nie ma zamian

spadek wartości aktywów (źródło)

spadek wartości netto (wykorzystanie)

spadek poziomu zysków zatrzymanych (wykorzystanie)

wzrost zadłużenia długoterminowego (źródło) i spadek zadłużenia krótkoterminowego (wykorzystanie)

40 % towarów nabywanych jest za gotówkę płatną w momencie dostawy. Pozostała część zobowiązań jest płacona ze średnim opóźnieniem 1 miesiąca. Jeżeli firma rozpocznie rok z saldem zobowiązań handlowych równym 22 mln $ to jaki będzie prognozowany poziom zobowiązań handlowych w każdym z kolejnych miesięcy

przypuśćmy, że od początku roku firma zaczyna opóźniać moment spłaty zobowiązań handlowych, płacąc 40 % po miesiącu i 20 % po 2 miesiącach, pozostał…a część płacona jest gotówką. Oblicz poziom zobowiązań handlowych w każdym z kolejnych miesięcy, zakładając, że firma nie płaci żadnych odsetek karnych za zwłokę.

Zwiększenie kapitału stałego

Emisja akcji

Zyski zatrzymane

Emisja obligacji

Zaciąganie kredytów długoterminowych

Zmniejszenie aktywów trwałych

Umorzenie składników aktywów trwałych

Sprzedaż rzeczowych składników aktywów trwałych

Sprzedaż wartości niematerialnych i trwałych

Sprzedaż długoterminowych papierów wartościowych i udziałów obcych

Zmniejszenie kredytów i pożyczek udzielonych innym podmiotom

Zmniejszenie kapitału stałego

Umorzenie akcji

Pokrycie strat

Wykup własnych obligacji

Spłata kredytów długoterminowych

Zwiększenie aktywów trwałych

Zakup rzeczowych składników aktywów trwałych

Zakup wartości niematerialnych i prawnych

Zakup długoterminowych papierów wartościowych i udziałów obcych

Udzielenie kredytów i pożyczek innym podmiotom.

czynniki wpływające na wartość pieniądza w czasie:

wymień 2 formuły matematyczne prezentujące wartość pieniądza w czasie:

Wielkości i charakterze zapotrzebowania na poszczególne materiały i surowce zużywane w procesach produkcji,

Kosztów zakupu i gromadzenia tych materiałów i surowców.

należności z tytułu dostaw i usług

należności z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń

należności dochodzone na drodze sądowej

inne należności

spadek należności lub wzrost zobowiązań. Firmom oczekującym na zapłatę zależy na skróceniu tego okresu, ponieważ są zmuszane w skrajnych przypadkach do zaciągania wysoko oprocentowanych kredytów;

spadek zapasów, który jest wynikiem spadku sprzedaży lub poprawy funkcjonowania zaopatrzenia.

działalności operacyjnej,

działalności inwestycyjnej,

działalności finansowej.

rentowność sprzedaży (rentowność handlowa),

rentowność majątku (aktywów) zwaną rentownością ekonomiczną,

rentowność zaangażowanych kapitałów własnych określaną jako rentowność finansowa

rentowność sprzedaży netto,

rotację majątku (aktywów) posiadanego przez przedsiębiorstwo,

strukturę kapitału zaangażowanego w przedsiębiorstwie, tj. udział w nim kapitału własnego i obcego.

Koszty zakupu lub wyprodukowania konkretnych pozycji zapasów,

Koszty utrzymania zapasów,

Koszty dostaw,

Koszty wyczerpania zapasów,

Koszty utrzymania zapasów w tranzycie,

Wymień trzy aspekty w jakich rozpatrywane są finanse

Aspekt funkcjonalny - polega na gromadzeniu, pozyskiwaniu pieniądza oraz jego wydatkowania,

Aspekt podmiotowy - polega na rozpatrywaniu firmy z punktu widzenia podziałowej organizacji struktury gospodarowania środkami pieniężnymi,

Aspekt przedmiotowy - zjawiska finansowe przedstawia się w różnych wyodrębnionych strefach działalności przedsiębiorstwa.

Na czym polega zarządzanie finansami przedsiębiorstwa?

pozyskiwaniu źródeł finansowania środków finansowych ( obce i własne),

wydatkowaniu środków finansowych - lokowanie kapitałów w środkach majątkowych ( aktywa trwałe i obrotowe).

minimalizacja zapasów,

poprawa jakości produktu,

maksymalizacja efektywności produkcji,

"ssanie" produkcji przez rynek - oznacza to produkcję tylko takiej liczby finalnych wyrobów, którą można sprzedać, a więc przystosowanie produkcji do wymagań rynku i to na podstawie codziennych zamówień,

skracanie cykli i minimalizacja zapasów w każdej fazie produkcji poprzez utrzymanie nadwyżki zdolności produkcyjnej,

pewność realizowania zadań jest gwarantowana przez krótkie cykle wykonania, a nie zapasy rezerwowe.

zmniejszenie niezbędnej powierzchni produkcyjnej,

obniżenie kosztów sterowania procesami produkcji,

zwolnienie części kapitału obrotowego przeznaczonego dotychczas na finansowanie zapasów,

zwiększenie produktywności zapasów.

Dodatni poziom kapitału obrotowego

Zerowy poziom kapitału obrotowego

Ujemny kapitał obrotowy

Zwiększenie kapitału stałego

Emisja akcji

Zyski zatrzymane

Emisja obligacji

Zaciąganie kredytów długoterminowych

majątek trwały |

kapitał własny |

kapitał pracujący |

|

|

kapitał obcy długoterminowy |

majątek obrotowy |

zobowiązania bieżące |

kapitał własny > majątek trwały kapitał własny/majątek trwały >1(złota reguła bilansowa)

(kapitał własny w pełni finansuje majątek bieżący)

płynność finansowa majątek obrotowy/zobowiązania bieżące (1,2-2)

płynność finansowa (1,2-2) kapitał pracujący >0

majątek trwały |

kapitał własny |

kapitał pracujący |

kapitał obcy długoterminowy |

majątek obrotowy |

zobowiązania bieżące |

spełniona złota reguła finansowa (nie ma kapitału pracującego = 0)

W przypadku istnienia stałego elementu kosztów w przedsiębiorstwie, jego wynik finansowy (na poziomie operacyjnym) zmienia się bardziej niż proporcjonalnie w stosunku do zmian wielkości sprzedaży; zjawisko to jest nazywane dźwignią operacyjną. Próg rentowności wyznacza granicę osiągania zysku przez przedsiębiorstwo.

Wskaźnik cyklu należności informuje, za ile dni sprzedaży klienci nie uregulowali swoich zobowiązań. Pokazuje on więc efektywność systemów kontroli kredytów dla odbiorców.

Wydłużony cykl obrotu należności wpływa na zmniejszenie stanu gotówki a tym samym na wielkość osiąganego zysku.

Wskaźnik wystarczalności gotówki operacyjnej na spłatę długów. Może być = 1 lub wyższy oznacza że przedsiębiorstwo wypracowuje dostatecznie dużo gotówki z działalności operacyjnej by sfinansować potrzeby w zakresie działalności inwestycyjnej i finansowej bez sięgania do zewnętrznych źródeł zasilania.

ROE = (zysk brutto - odsetki)/kapitał własny

ROA = zysk brutto/kapitał ogółem

ROE/ROA > 1 wtedy zachodzi efekt dźwigni finansowej

Dźwignia finansowa to korzystanie z zadłużenia jako składnika struktury kapitału w celu sfinansowania aktywów przedsiębiorstwa. Efekt dźwigni finansowej wiąże się z uzyskiwaniem wysokiej rentowności majątku własnego przedsiębiorstwa. Korzyści wystąpią, gdy rentowność majątku jest wyższa od wysokości przeciętnego oprocentowania kredytów na rynku.

Uzyskanie dodatniego efektu dźwigni finansowej jest obciążone ryzykiem zbyt dużego zadłużenia przedsiębiorstwa, co może doprowadzić nawet do jego upadłości. Korzystanie z dźwigni finansowej wymaga ustalenia takiego poziomu zadłużenia, przy którym relacja zysku i ryzyka będzie optymalna.

Nie jest to tożsame ponieważ kapitał własny może być źródłem finansowania wewnętrznym jak i zewnętrznym. Kapitał własny jako zewnętrzne źródło finansowania to np. kapitał założycielski natomiast kapitał własny jako wewnętrzne źródło finansowania to np. wypracowany zysk.

Ujemny kapitał pracujący oznacza, że majątek trwały finansowany jest przez zobowiązania bieżące co z kolei oznacza, że majątek obrotowy/zobowiązania bieżące < 1 czyli przedsiębiorstwo utraciło płynność finansową.

majątek trwały |

kapitał własny |

|

zobowiązania długoterminowe |

|

zobowiązania bieżące |

majątek obrotowy |

|

wskaźnik płynności finansowej = majątek obrotowy/zobowiązania bieżące - powinien się zawierać w przedziale 1,2 - 2. Jeżeli wzrosną zobowiązania krótkoterminowe to zmniejszy się wskaźnik płynności finansowej.

majątek trwały |

kapitał własny |

kapitał pracujący |

|

|

kapitał obcy długoterminowy |

majątek obrotowy |

zobowiązania bieżące |

majątek trwały |

kapitał własny |

kapitał pracujący |

kapitał obcy długoterminowy |

majątek obrotowy |

zobowiązania bieżące |

Wynik finansowy brutto korygowany jest o:

- zmniejszenie przychodów (zwolnienie od podatku)

- zwiększenie tych kosztów, których prawo podatkowe za koszty nie uznaje, a uprzednio zaliczone zostały do kosztów na podstawie prawa bilansowego (trwałe i przejściowe)

Zastosowanie amortyzacji przyspieszonej powoduje obniżenie zysku brutto a tym samym zmniejszenie kwoty opodatkowania. Ta metoda powoduje przesunięcie części ciężaru świadczenia podatkowego, mamy jednak możliwość wcześniejszego pozyskania nadwyżek w pierwszych podokresach i zagospodarowania dla celów rozwojowych. Amortyzacja przyspieszona daje szybsze odzyskanie pieniądza.

Im większy udział kapitału obcego tym wyższe koszty finansowe, tym większe niebezpieczeństwo nie osiągnięcia pożądanego zysku, tym wyższe ryzyko finansowe. (Może nie wystąpić efekt dźwigni finansowej).

płynność = majątek obrotowy/zobowiązania bieżące

rentowność sprzedaży = zysk/przychody ze sprzedaży

rentowność majątku = przychody ze sprzedaży/majątek

kapitał pracujący = majątek obrotowy - zobowiązania bieżące

cykl obrotu zapasami = przychody ze sprzedaży produktów, towarów, mat / przeciętny stan zapasów lub

cykl obrotu zapasami = przeciętny stan zapasów / przychody ze sprzedaży produktów, towarów, mat. * 365

Rentowność kapitału własnego (zysk/kapitał własny) = struktura kapitału (majątek/kapitał własny) * rentowność majątku (zysk/majątek)

Jeżeli rentowność majątku rośnie i równocześnie spada rentowność kapitału własnego to oznacza to, że zmieniła się struktura kapitału.

zapewnia wzrost zysku (dynamika: dane z 2000r / dane z 1999r *100%)

bo zysk = przychody ze sprzedaży - koszty uzyskania przychodów

Amortyzacja jest kosztem uzyskania przychodów dlatego też wzrost amortyzacji powoduje zwiększenie kosztów i tym samym przesunięcie punktu rentowności.

Rentowność sprzedaży = zysk/przychody ze sprzedaży

zysk = przychody ze sprzedaży - koszty uzyskania przychodów

Rentowność majątku (zysk/majątek) = rentowność sprzedaży (zysk/przychody ze sprzedaży) /obrotowość majątku

To znaczy, że obrotowość majątku wzrasta Obrotowość majątku = przychody ze sprzedaży/majątek

Zysk to przychody ze sprzedaży - koszty uzyskania przychodów. Wzrost zysku nie jest równoznaczny ze wzrostem gotówki w przypadku sprzedaży na kredyt. Wtedy przedsiębiorstwo posiada wierzytelności.

zysk operacyjny - odsetki=zysk brutto-podatek (28%)=zysk netto+amortyzacja=nadwyżka finansowa netto

Wskaźnik wydajności gotówkowej sprzedaży. Tendencja wzrostowa zasługuje na ocenę pozytywną. Dane uzyskujemy ze sprawozdania z przepływu środków pieniężnych a sprzedaż netto - z rachunku zysków i strat

zysk ze sprzedaży + pozostałe przychody operacyjne - pozostałe koszty operacyjne

- wielkość sprzedaży

- cena jednostkowa

- koszt jednostkowy

- odchylenia

+ działalność operacyjna - osiąga zysk

+ działalność inwestycyjna - więcej sprzedaje środków trwałych niż pozyskuje

+ działalność finansowa - więcej środków wpływa niż odpływa (pozyskuje kapitał)

Przedsiębiorstwo zyskowne, które chce zmienić strategię, kierunek rozwoju

Przedsiębiorstwo nie jest zyskowne, nie inwestuje i pozyskuje kapitał z zewnątrz. Przedsiębiorstwo rokuje nadzieje na przyszłość - jest to przedsiębiorstwo młode, z dobrym pomysłem na działalność, nie zweryfikowane na rynku

Przedsiębiorstwo jest zyskowne, wyprzedaje aktywa, spłaca zobowiązania, przedsiębiorstwo ma niską zyskowność i pewne zobowiązania wobec dawcy kapitału.

Przedsiębiorstwo zyskowne, które inwestuje, więcej spłaca kapitału niż pozyskuje, planuje swoje potrzeby inwestycyjne

Przychody z działalności - koszty = zysk operacyjny - odsetki = zysk brutto

Wartości niematerialne i prawne:

- są tym elementem własności, który nie jest reprezentowany przez rzeczy

- nie dzdzą się dotknąć, zważyć, zmierzyć

- w ewidencji księgowej traktowane są jako składniki majątku trwałego

Wartości niematerialne i prawne

- nabyte prawa majatkowe:

- autorskie prawa majątkowe

- prawa do projektów, wynalazków, znaków towarowych, wzorów zdobniczych, licencji, patentów

- prawa do użytkowania programów komp

- poniesione koszty:

- koszty przy organizacji założeniu lub rozszerzeniu spółki

- koszty wartości firmy

Wartość firmy jest sumą wszystkich specjalnych korzyści takich jak:

- dobre imię

- zdolny zarząd i personel

- reputacja

- lokalizacja

- dobre stosunki z klientem

Cykl obrotu zapasów informuje za ile dni firma odnawia swoje zapasy dla zrealizowania określonej sprzedaży. Jeżeli cykl jest długi to przedsiębiorstwo zamraża gotówkę w zapasach co prowadzi do wzrostu kosztów kapitału i obniżenia stopy zwrotu a nikiedy nawet do chwilowej utraty płynności.

Wskaźnik wydajności gotówkowej zysku.

- kredyty (krótko, długoterminowe)

- pożyczki (krótko, długoterminowe)

- emisja obligacji

- płatności dywidend

- wpływy z emisji akcji i udziałów własnych oraz dopłat do kapitału

- zapłacone/zwrócone odsetki

>>> .... <<<

PŁATNOŚCI - są to kwoty wpłacane regularnie w równych odstępach czasu, np. roku, miesiąca, kwartału. Przykładem strumieni płatności są spłaty rat kredytów bankowych, opłaty leasingowe, odsetki od obligacji, odsetki od depozytów bankowych.

Płatności stałe - wpłaty są tej samej wysokości

Płatności zmienne - wpłaty o różnych wysokościach

W finansach przepływy pieniężne o równej wartości określane są mianem renty.

Wyróżniamy dwa rodzaje rent :

- rentę regulowana z dołu ( renta zwykła), w przypadku której płatność jest realizowana na koniec każdego okresu, nazywana też płatna bez wyprzedzenia

To są jeszcze wzory potrzebne do rozwiązywania zadań, które wszyscy powinni mieć w notatkach, ale na wszelki wypadek podam je jeszcze raz:

WPŁATY CYKLICZNE wartość przyszła renty wartość obecna renty |

||

PŁATNE BEZ WYPRZEDZENIA |

FVRn |

PVRn= |

PŁATNE Z WYPRZEDZENIEM |

FVRnw=

|

PVRnw= |

R - wielkość renty ( kwota stałej płatności)

R - stopa procentowa

n - ilość okresów

Stosowanie metody Just in time przynosi przedsiębiorstwu nastepujące korzyści:

Przed podjęciem decyzji o wprowadzeniu przez przedsiębiorstwo systemu Just in time należy rozważyć jej zasadność. Warto zadać sobie pytanie, czy Just in time jest właściwą strategią dla danego przedsiębiorstwa działającego w określonych warunkach rynkowych oraz w którym segmencie rynku powinno się ją zastosować. Istotne jest również, jaki poziom obsługi klienta chcemy zapewnić w poszczególnych segmentach rynku i w jaki sposób i za pomocą jakich narzędzi będziemy mierzyć efekty działania systemu.

Wprowadzenie systemu Just in time jest przedsięwzięciem bardzo kosztownym, dlatego należy rozważyć, czy korzyści płynące z jego zastosowania zrekompensują ogromne koszty jego wdrożenia. W tym celu należy przeprowadzić badania dotyczące konkurencji na danym rynku. Należy zbadać jej nasilenie i strategię, aby stwierdzić, czy nie istnieją tańsze sposoby poprawienia swojej pozycji rynkowej. Trzeba też ustalić, czy system Just in time będzie pasował do obecnych i długookresowych planów przedsiębiorstwa. Warto przy tym pamiętać, że system Just in time jest najbardziej przydatny dla przedsiębiorstw produkujących wyroby o bardzo dużym stopniu zaawansowania technologicznego, gdzie możliwe jest wystandaryzowanie produkcji. Wymaga on również stosunkowo stabilnego popytu na produkty przedsiębiorstwa.

Wprowadzenie Just in time do przedsiębiorstwa wymaga uprzednich prac przygotowawczych, mających zapewnić powodzenie tego przedsięwzięcia. Bardzo istotną kwestią jest przygotowanie i przekonanie pracowników o słuszności wprowadzenia systemu Just in time. Bez poparcia pracowników wszystkich szczebli i ich przeświadczenia o słuszności projektu prawdopodobieństwo powodzenia przedsięwzięcia jest bardzo małe. Jest to czynnik często lekceważony i w rezultacie prowadzący do niepowodzenia podjętych działań.

Poszczególne sfery funkcjonalne przedsiębiorstwa muszą być przygotowane do wymagań systemu Just in time jeszcze przed jego wprowadzaniem. Należy rozwiązać kwestie zbyt dużej liczby dostawców, niezadowalającej jakości dostaw, zarządzania i kontroli zapasów, komunikowania się z kooperantami, rozplanowania i wyposażenia zakładów produkcyjnych i składów, funkcjonowania systemu informacyjnego, itp.

Dla potrzeb zaopatrzenia należy dokonać oceny działalności własnych dostawców i określić kryteria ich wyboru do dalszej współpracy. Powinno się także ustalić zasady dalszej kooperacji z dostawcami i opracować sposoby wysyłania zamówień.

W planie transportowym należy uwzględnić poziom usług oferowanych przez obecnych przewoźników, z którymi współpracuje firma, kryteria ich selekcji oraz opracować metody wzajemnego komunikowania się.

Składy, które w systemie Just in time mają służyć raczej konsolidacji i konfekcjonowaniu niż składowaniu, powinny być zaopatrzone w odpowiednie urządzenia i przygotowane do właściwej obsługi przesyłek. Konieczne jest również opracowanie systemu informacyjnego przedsiębiorstwa.

Wszelkie działania logistyczne powinny być skoncentrowane w jednej komórce i traktowane całościowo. Wymaga to uporządkowania spraw organizacyjnych przedsiębiorstwa.

Kiedy przedsiębiorstwo jest już organizacyjnie przygotowane do przyjęcia systemu Just in time, można rozpocząć powolne wdrażanie.

Świadome uczestnictwo załogi we wdrażaniu i realizacji systemu Just in time pozwala na znacznie lepsze wykorzystanie jego możliwości. Obok zdobycia poparcia załogi ważne jest podjęcie następujących działań:

Ponadto wdrożenie filozofii Just in time jest możliwe tylko wówczas, gdy czas dostawy jest dłuższy od czasu realizacji procesu, ponieważ jedynie w takiej sytuacji istnieje możliwość produkcji na zamówienie, a więc i planowanie produkcji może opierać się na zamówieniach wpływających do firmy. W sytuacji przeciwnej, zachodzi konieczność utrzymywania zapasów, tak dóbr finalnych, jak i części oraz podzespołów, to zaś wiąże się z określonym ryzykiem.

Pytania zarządzanie finansami

I.BILANS

*Znać składniki aktywów i pasywów

II. Analiza wskaźnikowa

*Wymień obszary analizy wskaźnkiowej

Odp:

-płynności finansowej

-zadłużenia

-sprawności działania przedsiębiorstwa

-rentowności.

III. Płynność finansowa

*Co obrazuje płynność finansowa:

Odp.

Płynność pokazuje zdolność firmy do wywiązania się z krótkoterminowych zobowiązań, tzn tych, które są płatne w przeciągu jednego roku. W tym celu firmy wykorzystują zasoby płynne, a więc te aktywa bieżące, które mogą być szybko zamienione na gotówkę.

Wskaźnik bieżącej płynności finansowej

a)wzór(podamy wam wszystkie wzory do przekserowania)

b)O czym informuje wbpf?

Odp:

Informuje ile razy bieżące aktywa pokrywają bieżące zobowiązania. Stanowią je zobowiązania wobec dostawców, pracowników. Budżetów, instytucji publicznoprawnych ujęte w bilansie w pozycji zobowiązania, kredyty krótkoterminowe oraz rata kredytu długoterminowego przypadająca do zapłacenia w danym roku.

c)CO oznacza przedział 1,2-2,0

Odp:

Zadawalający poziom wskaźnika mieści się w granicach 1,2-2,0 co oznacza, że zachowanie równowagi finansowej firmy wymaga, aby wielkość aktywów bieżących była około dwa razy większa niż kwota bieżących przepływów, przy czym minimum bezpieczeństwa finansowego określa poziom wskaźnika równy 1,2.

Wskaźnik szybki

*Wzór

*Co oznacza liczba 1,0

Odp:

Wskaźnik szybki wynoszący 1,0 uważany jest za satysfakcjonujący i pokazuje, że przedsiębiorstwo może szybko sprostać bieżącym zobowiązaniom.

Kapitał obrotowy w dniach obrotu

*wzór

Wskaźnik obrotu zapasami

*wzór

Wskaźnik cyklu zapasów w dniach

*wzór

*co określa wczwd?

Odp:

Wskaźnik ten określa liczbę dni obrotu, na jaką wystarcza kapitał obrotowy. Wynika z tego, że poziom kapitału obrotowego w dniach maleje przy zwiększeniu sprzedaży.

Wskaźnik rotacji należności

a)wzór

b)co określa wrn?

Odp:

Wskaźnik rotacji zapasów w dniach określa, co ile dni przedsiębiorstwo odnawia swoje zapasy dla zrealizowania określonej sprzedaży. Wysoki wskaźnik w dniach mówi o wolnym obrocie zapasów, niski zaś o obrocie szybkim.

c)Co oznacza przedział 7,0-10,0

Odp:

Wskaźnik ten określa ile razy w ciągu roku firma odtwarza stan swych należności. Według

Standardów zachodnich wskaźnik ten powinien oscylować w przedziale 7,0-10,0. Jeżeli wskaźnik ten jest mniejszy niż 7,0, to taka sytuacja może oznaczać, że w stosunku do ogólnie przyjętych norm przedsiębiorstwo zbyt długo kredytuje swoich klientów.

Wskaźnik cyklu należności

a)Wzór

b)Co określa ten wskaźnik?

Odp:

Wcn określa ilość dni sprzedaży, za którą nie uzyskano jeszcze należności.

W przypadku postępującej inflacji zmniejsza się siła nabywcza pieniądza, a więc i jego wartość - występuje jego deprecjacja.

W wyniku spadku ogólnego poziomu cen wartość pieniądza wzrasta, tj. występuje jego aprecjacja.

Jeżeli zmiany wartości pieniądza dokonywane są z urzędu przez bank centralny , mamy do czynienia ze zjawiskiem dewaluacji (obniżenia wartości) lub rewaluacji (wzrostu wartości) pieniądza krajowego w stosunku do innych walut.

- gotówka, gromadzona w kasach i na rachunkach bankowych firmy

- pewne lokaty pieniężne (np. w krótkoterminowych papierach wartościowych), jeżeli istnieje szansa ich niezwłocznej zamiany na płynny pieniądz (np. przez odsprzedaż na wtórnym rynku)

b) Formy pieniądza o odroczonym terminie płatności:

- należność u osoby oczekującej na zainkasowanie gotówki ( u wierzyciela)

- zobowiązanie u osoby, która ma uregulować należności (u dłużnika)

Pytania zarządzanie finansami

I.BILANS

*Znać składniki aktywów i pasywów

II. Analiza wskaźnikowa

*Wymień obszary analizy wskaźnkiowej

Odp:

-płynności finansowej

-zadłużenia

-sprawności działania przedsiębiorstwa

-rentowności.

III. Płynność finansowa

*Co obrazuje płynność finansowa:

Odp.

Płynność pokazuje zdolność firmy do wywiązania się z krótkoterminowych zobowiązań, tzn tych, które są płatne w przeciągu jednego roku. W tym celu firmy wykorzystują zasoby płynne, a więc te aktywa bieżące, które mogą być szybko zamienione na gotówkę.

Wskaźnik bieżącej płynności finansowej

a)wzór(podamy wam wszystkie wzory do przekserowania)

b)O czym informuje wbpf?

Odp:

Informuje ile razy bieżące aktywa pokrywają bieżące zobowiązania. Stanowią je zobowiązania wobec dostawców, pracowników. Budżetów, instytucji publicznoprawnych ujęte w bilansie w pozycji zobowiązania, kredyty krótkoterminowe oraz rata kredytu długoterminowego przypadająca do zapłacenia w danym roku.

c)CO oznacza przedział 1,2-2,0

Odp:

Zadawalający poziom wskaźnika mieści się w granicach 1,2-2,0 co oznacza, że zachowanie równowagi finansowej firmy wymaga, aby wielkość aktywów bieżących była około dwa razy większa niż kwota bieżących przepływów, przy czym minimum bezpieczeństwa finansowego określa poziom wskaźnika równy 1,2.

Wskaźnik szybki

*Wzór

*Co oznacza liczba 1,0

Odp:

Wskaźnik szybki wynoszący 1,0 uważany jest za satysfakcjonujący i pokazuje, że przedsiębiorstwo może szybko sprostać bieżącym zobowiązaniom.

Kapitał obrotowy w dniach obrotu

*wzór

Wskaźnik obrotu zapasami

*wzór

Wskaźnik cyklu zapasów w dniach

*wzór

*co określa wczwd?

Odp:

Wskaźnik ten określa liczbę dni obrotu, na jaką wystarcza kapitał obrotowy. Wynika z tego, że poziom kapitału obrotowego w dniach maleje przy zwiększeniu sprzedaży.

Wskaźnik rotacji należności

a)wzór

b)co określa wrn?

Odp:

Wskaźnik rotacji zapasów w dniach określa, co ile dni przedsiębiorstwo odnawia swoje zapasy dla zrealizowania określonej sprzedaży. Wysoki wskaźnik w dniach mówi o wolnym obrocie zapasów, niski zaś o obrocie szybkim.

c)Co oznacza przedział 7,0-10,0

Odp:

Wskaźnik ten określa ile razy w ciągu roku firma odtwarza stan swych należności. Według

Standardów zachodnich wskaźnik ten powinien oscylować w przedziale 7,0-10,0. Jeżeli wskaźnik ten jest mniejszy niż 7,0, to taka sytuacja może oznaczać, że w stosunku do ogólnie przyjętych norm przedsiębiorstwo zbyt długo kredytuje swoich klientów.

Wskaźnik cyklu należności

a)Wzór

b)Co określa ten wskaźnik?

Odp:

Wcn określa ilość dni sprzedaży, za którą nie uzyskano jeszcze należności.

Cześć! ja miałam referat z kapitału pracującego (drugą część). Z mojej części proponuje takie pytania:

1.JAKIE SĄ STRATEGIE FINANSOWANIA AKTYWÓW OBROTOWYCH I CZYM SIĘ ONE CHARAKTERYZUJĄ?

Rodzaj strategii |

Główne cechy strategii przedsiębiorstwa |

Strategia konserwatywna |

- polega na finansowaniu stałego stanu aktywów obrotowych za pomocą kapitałów własnych bądź długoterminowych, - znaczna część potrzeb zmiennych (sezonowych) finansowana jest za pomocą kapitałów długoterminowych, - szczególną wagę przywiązuje się do kwestii zachowania wysokiej płynności finansowej, - nie wykorzystuje możliwości związanych ze zjawiskiem dźwigni finansowej, - prowadzi do wzrostu kosztów, ponieważ kredyt długoterminowy jest zwykle znacznie wyżej oprocentowany niż krótkoterminowy |

Strategia agresywna |

- znaczna część zapotrzebowania na przedsiębiorstwa na kapitały finansujące aktywa obrotowe pokrywana jest za pomocą kredytu krótkoterminowego, - sprzyja minimalizacji kosztów, ponieważ kredyty krótkoterminowe są niżej oprocentowane niż długoterminowe, - sprzyja poprawie poziomu stopy zwrotu kapitału własnego przez wykorzystanie dźwigni finansowej, - naraża jednak firmę na niebezpieczeństwo wzrostu stopy procentowej, które dotyczy bardziej kredytów krótkoterminowych, niż długoterminowych, - naraża przedsiębiorstwo na kłopoty w pozyskiwaniu dodatkowych kredytów, a w konsekwencji na niebezpieczeństwo pojawienia się trudności płatniczych, a więc trudności terminowego regulowania zobowiązań, - stwarza możliwość osiągania wysokich zysków, której towarzyszy wysokie ryzyko. |

Strategia umiarkowana |

- jest połączeniem dwóch strategii przy odrzuceniu poczynań ekstremalnych, - prowadzenie polityki zmierzającej do dostosowania długości okresu, na który pozyskiwane są kapitały, do długości „okresu życia” aktywów sfinansowanych za pomocą tych kapitałów np. przedsiębiorstwo planuje sprzedać zapasy w ciągu 30 dni, to na taki okres zaciąga kredyt bankowy dla ich sfinansowania, co powinno zapewnić utrzymanie płynności finansowej, - stara się w sposób optymalny układać relacje między ryzykiem a dochodami. |

2. JAKIE SĄ CECHY POLITYKI INWESTOWANIA W AKTYWA OBROTOWE?

Forma polityki inwestowania |

Cechy polityki |

Konserwatywna |

- polityka utrzymywania względnie dużych ilości środków pieniężnych, zbywalnych papierów wartościowych i zapasów, a także stymulowania sprzedaży liberalną polityką kredytowania klientów - jej rezultatem jest wysoki poziom należności. |

Agresywna |

- polityka minimalizowania zasobów środków pieniężnych, papierów wartościowych, zapasów i należności |

Umiarkowana |

- polityka pośrednia między łagodna a restrykcyjną |

3. JAK STRATEGIE INWESTOWANIA WPŁYWAJĄ NA CYKL KONWERSJI GOTÓWKI?

W kategoriach cyklu konwersji gotówki agresywna polityka zmierzałaby do zmniejszenia okresu konwersji zapasów i okresu spływu należności, a więc jej efektem byłby względnie krótki cykl konwersji gotówki. Polityka konserwatywna przeciwnie, stwarzałaby wyższy poziom zapasów i należności, wydłużałaby okresy konwersji zapasów i należności, co dawałoby względnie długi cykl konwersji gotówki. Efektem polityki umiarkowanej byłby cykl konwersji gotówki znajdujący się między dwiema skrajnymi możliwościami.

W zasadzie pytanie 3 wynika z drugiego i można by je było połączyć razem

1. cel sporzadzania i istota r-ku zysków i strat

2. warianty sporzadzania r-ku zysków i strat

3. 4 poziomy ustalania wyniku finansowego:(1.wynik ze sprzedazy +wynik na pozostalej dzialalności operacyjnej= 2.wynik na dzialalnosci operacyjnej; + wynik na dzialalnosci finansowej= 3.wynik na dzialalnosci gospodarczej; +wyniki nadzwyczajne= 4.wynik brutto). wynik- podatek i inne obciazenia= wynik netto

4. podzial zysku w przedsiebiorstwie (ref: zysk zatrzymany i na wyplate dywident)

5. kiedy strata w przeds. nie jest zjawiskiem kryzysowym? (ref zaraz pod podzialem zysku)

6. analiza pionowa i pozioma sprawozdania finansowego (nie ma tego chyba w naszym referacie ale poniewaz gosciu sie o to pytal i marudzil wiec uwazam ze jest to wazne. mozna to znalezc w miare fajnie opracowane na stronce: http://www.crn.pl/archiwum/bestynski%5C22-2001%5Canaliza/ oraz: http://www.tf.pl/view.php?art=7270 , a takze http://www.tf.pl/view.php?art=7272 )

7. wskazniki słuzace do oceny zadluzenia przedsiebiorstwa (dwie grupy w moim referacie.te najwazniejsze (i nie tylko moje) są na stronkach: http://bossa.pl/analizy/fundamentalne/analiza/wskaznikowa.html (sprawdzilam wzory) oraz cos tam na: http://www.wne.uw.edu.pl/~dabrowska/wyklady%206%20i%207.pdf )

POZDRAWIAM!!! Anetka C.

Wartość pieniądza w czasie jest zmienna, a ma na to wpływ:

a) ryzyko

b) Preferencja bieżącej korzyści (płynności)

c) Możliwość zainwestowania

a) wartość przyszła i obecna wpłaty pojedynczej lub jednorazowej

b) przyszła i obecna wartość wpłat cyklicznych

wzory:

na realną stopę procentową : ir = (stopa%nominalna - stopa%inflacji) / 1 + stopa%inflacji

wpłata pojedyncza: WP=WB*(1+r)n ; WB=WP / (1+r)n

wpłata cykliczna - bez wyprzedzenia : WPR=R*{(1+r)n - 1} / r ;

WBR= R*{(1+r)n - 1} / r*(1+r)n

wpłata cykliczna - z wyprzedzeniem: WPWR= R*{(1+r)n+1 - (1+r)} / r

WBWR= R*{(1+r)n - 1} / r*(1+r)n-1

(WP - wartość przyszła, WB wartość obecna, r - stopa%, n - liczba lat, R - wpłata)

Stopa procentowa to wielkość mierzona procentowo wyrażonym stosunkiem kwoty, którą płaci się za użytkowanie kapitału pieniężnego do wielkości tego kapitału, najczęściej ustalana na okres roku.

Stopę procentową ustalają banki i określa ona, jaką sumę należy zapłacić za udzieloną przez niego pożyczkę lub jaką kwotę płaci bank klientowi za to, że przechowuje on swoje oszczędności w tym banku.

Stopa procentowa w bankach komercyjnych oscyluje wokół poziomu ustalonego przez bank centralny. Jeżeli stopa procentowa wzrasta, to maleje popyt na kredyty, a wzrasta skłonność do oszczędzania i odwrotnie. Ustalanie przez bank centralny stopy procentowej jest jednym ze sposobów realizacji polityki monetarnej kraju. Wzrost stopy procentowej powoduje, że pieniądz odpływa z rynku do banków, co oznacza, że podaż pieniądza maleje i zmniejsza się ryzyko inflacji.

Ceną pieniądza jest stopa procentowa. Kiedy pożyczamy komuś, np. bankowi, dostajemy za to odsetki. Z drugiej strony, jeśli pożyczamy od kogoś, musimy odsetki zapłacić. Jeżeli natomiast mamy pieniądze i trzymamy je w skarpetce

(albo w portfelu), to ponosimy tzw. koszt alternatywny. Oznacza to tyle,

że nie zarabiamy odsetek, które potencjalnie moglibyśmy dostać za ulokowanie gdzieś środków.

Stopa procentowa to cena za korzystanie z cudzego pieniądza. Na jej wpływ mają czynniki pozacenowe (popyt,podaż), a także:

-wynagrodzenie dla pożyczkodawcy

-ryzyko związane z niewypłacalnością dłużnika

-poziom inflacji (stopień deprecjacji pieniądza w czasie)

Nominalna stopa procentowa składa się z trzech składników: rekompensaty za odroczenie konsumpcji, za ryzyko i za oczekiwaną inflację. Niektórzy wspominają jeszcze o premii płynności, która jest tym wyższa, im trudniej wycofać się z inwestycji.

Wielkość oczekiwanej inflacji, wyznacza różnicę pomiędzy nominalną a realną stopą procentową. Stopa realna jest to stopa nominalna pomniejszona o oczekiwaną inflację. Dlatego spadek stopy nominalnej na skutek spadku inflacji nie musi pociągać za sobą spadku stopy realnej. Realna stopa służy do mierzenia rzeczywistego zwrotu z inwestycji.

Stopę procentową zazwyczaj podaje się w ujęciu rocznym. Jeśli naliczanie odsetek (czyli kapitalizacja) następuje częściej niż co rok, na przykład co kwartał, wtedy efektywna stopa jest wyższa od nominalnej. Dzieje się tak dlatego, że po pierwszej kapitalizacji odsetki w następnych okresach liczy się od początkowej sumy powiększonej o wcześniej naliczone odsetki.

Stosowanie metody Just in time przynosi przedsiębiorstwu nastepujące korzyści:

Przed podjęciem decyzji o wprowadzeniu przez przedsiębiorstwo systemu Just in time należy rozważyć jej zasadność. Warto zadać sobie pytanie, czy Just in time jest właściwą strategią dla danego przedsiębiorstwa działającego w określonych warunkach rynkowych oraz w którym segmencie rynku powinno się ją zastosować. Istotne jest również, jaki poziom obsługi klienta chcemy zapewnić w poszczególnych segmentach rynku i w jaki sposób i za pomocą jakich narzędzi będziemy mierzyć efekty działania systemu.

Wprowadzenie systemu Just in time jest przedsięwzięciem bardzo kosztownym, dlatego należy rozważyć, czy korzyści płynące z jego zastosowania zrekompensują ogromne koszty jego wdrożenia. W tym celu należy przeprowadzić badania dotyczące konkurencji na danym rynku. Należy zbadać jej nasilenie i strategię, aby stwierdzić, czy nie istnieją tańsze sposoby poprawienia swojej pozycji rynkowej. Trzeba też ustalić, czy system Just in time będzie pasował do obecnych i długookresowych planów przedsiębiorstwa. Warto przy tym pamiętać, że system Just in time jest najbardziej przydatny dla przedsiębiorstw produkujących wyroby o bardzo dużym stopniu zaawansowania technologicznego, gdzie możliwe jest wystandaryzowanie produkcji. Wymaga on również stosunkowo stabilnego popytu na produkty przedsiębiorstwa.

Wprowadzenie Just in time do przedsiębiorstwa wymaga uprzednich prac przygotowawczych, mających zapewnić powodzenie tego przedsięwzięcia. Bardzo istotną kwestią jest przygotowanie i przekonanie pracowników o słuszności wprowadzenia systemu Just in time. Bez poparcia pracowników wszystkich szczebli i ich przeświadczenia o słuszności projektu prawdopodobieństwo powodzenia przedsięwzięcia jest bardzo małe. Jest to czynnik często lekceważony i w rezultacie prowadzący do niepowodzenia podjętych działań.

Poszczególne sfery funkcjonalne przedsiębiorstwa muszą być przygotowane do wymagań systemu Just in time jeszcze przed jego wprowadzaniem. Należy rozwiązać kwestie zbyt dużej liczby dostawców, niezadowalającej jakości dostaw, zarządzania i kontroli zapasów, komunikowania się z kooperantami, rozplanowania i wyposażenia zakładów produkcyjnych i składów, funkcjonowania systemu informacyjnego, itp.

Dla potrzeb zaopatrzenia należy dokonać oceny działalności własnych dostawców i określić kryteria ich wyboru do dalszej współpracy. Powinno się także ustalić zasady dalszej kooperacji z dostawcami i opracować sposoby wysyłania zamówień.

W planie transportowym należy uwzględnić poziom usług oferowanych przez obecnych przewoźników, z którymi współpracuje firma, kryteria ich selekcji oraz opracować metody wzajemnego komunikowania się.

Składy, które w systemie Just in time mają służyć raczej konsolidacji i konfekcjonowaniu niż składowaniu, powinny być zaopatrzone w odpowiednie urządzenia i przygotowane do właściwej obsługi przesyłek. Konieczne jest również opracowanie systemu informacyjnego przedsiębiorstwa.

Wszelkie działania logistyczne powinny być skoncentrowane w jednej komórce i traktowane całościowo. Wymaga to uporządkowania spraw organizacyjnych przedsiębiorstwa.

Kiedy przedsiębiorstwo jest już organizacyjnie przygotowane do przyjęcia systemu Just in time, można rozpocząć powolne wdrażanie.

Świadome uczestnictwo załogi we wdrażaniu i realizacji systemu Just in time pozwala na znacznie lepsze wykorzystanie jego możliwości. Obok zdobycia poparcia załogi ważne jest podjęcie następujących działań:

Ponadto wdrożenie filozofii Just in time jest możliwe tylko wówczas, gdy czas dostawy jest dłuższy od czasu realizacji procesu, ponieważ jedynie w takiej sytuacji istnieje możliwość produkcji na zamówienie, a więc i planowanie produkcji może opierać się na zamówieniach wpływających do firmy. W sytuacji przeciwnej, zachodzi konieczność utrzymywania zapasów, tak dóbr finalnych, jak i części oraz podzespołów, to zaś wiąże się z określonym ryzykiem.

PŁATNOŚCI - są to kwoty wpłacane regularnie w równych odstępach czasu, np. roku, miesiąca, kwartału. Przykładem strumieni płatności są spłaty rat kredytów bankowych, opłaty leasingowe, odsetki od obligacji, odsetki od depozytów bankowych.

Płatności stałe - wpłaty są tej samej wysokości

Płatności zmienne - wpłaty o różnych wysokościach

W finansach przepływy pieniężne o równej wartości określane są mianem renty.

Wyróżniamy dwa rodzaje rent :

- rentę regulowana z dołu ( renta zwykła), w przypadku której płatność jest realizowana na koniec każdego okresu, nazywana też płatna bez wyprzedzenia

To są jeszcze wzory potrzebne do rozwiązywania zadań, które wszyscy powinni mieć w notatkach, ale na wszelki wypadek podam je jeszcze raz:

WPŁATY CYKLICZNE wartość przyszła renty wartość obecna renty |

||

PŁATNE BEZ WYPRZEDZENIA |

FVRn |

PVRn= |

PŁATNE Z WYPRZEDZENIEM |

FVRnw=

|

PVRnw= |

R - wielkość renty ( kwota stałej płatności)

R - stopa procentowa

n - ilość okresów

W przypadku postępującej inflacji zmniejsza się siła nabywcza pieniądza, a więc i jego wartość - występuje jego deprecjacja.

W wyniku spadku ogólnego poziomu cen wartość pieniądza wzrasta, tj. występuje jego aprecjacja.

Jeżeli zmiany wartości pieniądza dokonywane są z urzędu przez bank centralny , mamy do czynienia ze zjawiskiem dewaluacji (obniżenia wartości) lub rewaluacji (wzrostu wartości) pieniądza krajowego w stosunku do innych walut.

- gotówka, gromadzona w kasach i na rachunkach bankowych firmy

- pewne lokaty pieniężne (np. w krótkoterminowych papierach wartościowych), jeżeli istnieje szansa ich niezwłocznej zamiany na płynny pieniądz (np. przez odsprzedaż na wtórnym rynku)

b) Formy pieniądza o odroczonym terminie płatności:

- należność u osoby oczekującej na zainkasowanie gotówki ( u wierzyciela)

- zobowiązanie u osoby, która ma uregulować należności (u dłużnika)

Przygotowanie budżetu środków pieniężnych: wypływy.

Na samym początku przedstawiony został budżet środków pieniężnych firmy Dynamic Mattres na 1996 rok. Wiadomości te ułatwią wytłumaczenie wszystkich elementów i zjawisk mających wpływ na budżetowanie środków pieniężnych od strony wypływów.

|

I kw. |

II kw. |

II kw. |

IV kw. |

Źródła środków pieniężnych |

|

|||

Spływ należności |

85 |

80,3 |

108,5 |

128 |

Inne |

0 |

0 |

12,5 |

0 |

Źródła razem |

85 |

80,3 |

121 |

128 |

Wykorzystanie środków pieniężnych |

|

|||

Spłata zobowiązań z tytułu dostaw towarów i usług |

65 |

60 |

55 |

50 |

Wynagrodzenia, koszty administracyjne i inne wyd. |

30 |

30 |

30 |

30 |

Nakłady inwestycyjne |

32,5 |

1,30 |

5,5 |

8 |

Podatki, odsetki i dywidendy |

4 |

4 |

4,5 |

5 |

Wykorzystanie razem |

131,5 |

95,3 |

95 |

93 |

Źródła - wykorzystanie |

-46,5 |

-15 |

+26 |

+35 |

Zapotrzebowanie na finansowanie krótko terminowe |

|

|||

1. Środki pieniężne na początek okresu |

5 |

-41,5 |

-56,5 |

-30,5 |

2. Zmiana salda środków pieniężnych |

-46,5 |

-15 |

+26 |

+35 |

3. Środki pieniężne na koniec okresu (1+2=3) |

-41,5 |

-56,5 |

-30,5 |

+4,5 |

4. Min. saldo operacyjnych środków pieniężnych |

5 |

5 |

5 |

5 |

5. Skumulowane zapotrzebowanie na finansowanie krótkoterminowe (5=4-3) |

46,5 |

61,5 |

35,5 |

0,5 |

Zajmując się wypływami, wydaje się, że zawsze istnieje znacznie więcej kanałów wypływu pieniędzy niż ich źródeł. Dla uproszczenia w powyższej tabeli podzielono sposoby wykorzystania środków pieniężnych na cztery kategorie:

Tabela przedstawia także prognozowany wpływ środków pieniężnych netto - gdzie widać dużą ujemną wartość wpływów pieniężnych w pierwszym i drugim kwartale, a także spodziewany wpływ środków pieniężnych w drugiej połowie roku. W dolnej części tabelki pokazane jest, że firma będzie zmuszona pozyskać pewną sumę pieniędzy. Na początku roku firma dysponuje 5 mln dolarów w gotówce. Ponieważ wypływ środków przewidywany na pierwszy kwartał jest równy 46,5 mln dolarów, to przedsiębiorstwo będzie musiało pozyskać co najmniej 41,5 mln dolarów w postaci dodatkowego finansowania. Jeżeli firma uzyska takie finansowanie to na początku drugiego kwartału jej saldo środków pieniężnych będzie równe zero.

Większość uważa planowanie zerowego salda środków pieniężnych za zbyt ryzykowne. Dlatego ustalane jest najczęściej minimalne saldo operacyjnych środków pieniężnych, które ma być buforem dla nieoczekiwanych wpływów lub wypływów pieniężnych.

Plan finansowania krótkoterminowego.

Planowanie finansowania krótkoterminowego przewidującego pokrycie prognozowanego zapotrzebowania. Tabela zawiera jedynie przybliżone przewidywania przyszłego poziomu przepływów pieniężnych, dlatego warto się zastanowić nad niepewnością opracowanych szacunków. Można na przykład przeprowadzić analizę wrażliwości mającą na celu zbadanie wpływu nieosiągnięcia przewidywanego poziomu sprzedaży lub opóźnienia w spływie należności na zapotrzebowanie firmy. Jeżeli poziom zapotrzebowania na środki pieniężne jest trudny do przewidzenia można przeznaczyć dodatkowe środku lub krótkoterminowe papiery wartościowe na pokrycie nieoczekiwanych wypływów.

Budżet środków pieniężnych firmy jasno określa problem: należy znaleźć źródła finansowania krótkoterminowego niezbędnego do pokrycia prognozowanego zapotrzebowania na środki pieniężne. Dostępnymi źródłami finansowania krótkoterminowego są m. in.:

Pierwszy plan finansowania:

|

I kw. |

II kw. |

II kw. |

IV kw. |

Nowe zadłużenie |

|

|||

1.Linia kredytowa |

41 |

0 |

0 |

0 |

2. Opóźnienie spłaty zobowiązań handlowych |

3,6 |

20 |

0 |

0 |

3.Razem |

44,6 |

20 |

0 |

0 |

Spłata |

|

|||

4.Linia kredytowa |

0 |

0 |

4,8 |

36,2 |

5. Opóźniona spłata zobowiązań handlowych |

0 |

3,6 |

20 |

0 |

6.Razem |

0 |

3,6 |

24,8 |

36,2 |

7.Nowe zadłużenie netto |

44,6 |

16,4 |

-24,8 |

-36,2 |

8.Plus sprzedaż papierów wartościowych |

5 |

0 |

0 |

0 |

9.Minus zakup papierów wartościowych |

0 |

0 |

0 |

0 |

10.Pozyskane środki pieniężne razem |

49,6 |

16,4 |

-24,8 |

-36,2 |

Spłata odsetek od |

|

|||

11.Lini kredytowej |

0 |

1,2 |

1,2 |

1 |

12.Opóźnionej spłaty zobowiązań handlowych |

0 |

0,2 |

1 |

0 |

13.Minus odsetki od pap. wart. przeznaczonych do obrotu |

-0,1 |

0 |

0 |

0 |

14.Odsetki spłacone netto |

0,1 |

1,4 |

2,2 |

1,0 |

15. dodatkowe fundusze przeznaczone na rezerwę |

3,2 |

0 |

-1 |

-2,2 |

16.Środki niezbędne na działalność operacyjną |

46,5 |

15 |

-26 |

-35 |

17.Łączne zapotrzebowanie na środki pieniężne |

49,6 |

16,4 |

-24,8 |

-36,2 |

Najpierw należy skorzystać z linii kredytowej (firma może zaciągać kredyt w ramach tej linii do 41 mln dolarów). Jeżeli zapotrzebowanie na środki pieniężne przewyższy limit kredytowy należy opóźnić moment regulowania zobowiązań handlowych. Firma Dynamic Mattress w I kwartale wykorzystała cały limit kredytowy oraz dokonała opóźnienia spłaty zobowiązań handlowych na kwotę 3,6 mln dolarów. Dodatkowo firma sprzeda posiadane na koncie papiery wartościowe o wartości 5 mln. W wyniku tych operacji firma pozyska 49.6 mln. Zapotrzebowanie wynosiło 46,5 mln, jednak w wyniku zaciągnięcia kredytu w linii kredytowej firma musi zachować rezerwę środków w wysokości 20 % kredytu. Analogicznie w II kwartale. Według planu firma powinna spłacić swoje zadłużenie w II i IV kwartale.

Ocena I planu finansowania :

Plan ten jest do zrealizowania jednak firma może sobie lepiej poradzić z pozyskiwaniem funduszy krótkoterminowych. Największa słabością tego planu jest jego uzależnienie od opóźnienia spłat zobowiązań handlowych, co jest bardzo kosztowne. Najczęściej służy on jako symulacja do poszukiwania tańszych źródeł kredytu krótkoterminowego. Innymi ważnym problemem w przypadku tego planu jest to czy pozwoli utrzyma wskaźniki bieżącej i szybkiej płynności na zadowalającym poziomie.

Plany finansowania krótkoterminowego są opracowywane metodą prób i błędów, plan ten jest modyfikowany wiele razy, aż do momentu gdy nie przychodzą do głowy jego twórcom żadne lepsze rozwiązania. Równie istotne jak stworzenie dobrego planu finansowania krótkoterminowego jest przewidzenie i zrozumienie potencjalnych zagrożeń oraz określenie działań jakie należy podjąć w razie nieoczekiwanej zmiany warunków.

Drugi plan finansowania:

|

I kw. |

II kw. |

II kw. |

IV kw. |

Nowe zadłużenie |

|

|||

1.Linia kredytowa |

41 |

0 |

0 |

0 |

2.Pożyczka zabezpieczona należnościami |

6,1 |

16,4 |

0 |

0 |

3.Razem |

47,1 |

16,4 |

0 |

0 |

Spłata |

|

|||

4.Linia kredytowa |

0 |

0 |

2 |

36,7 |

5.Pozyczka zabezpieczona |

0 |

0 |

22,4 |

0 |

6.Razem |

0 |

0 |

-24,4 |

-36,7 |

7.Nowe zadłużenie netto |

47,1 |

16,4 |

-24,4 |

-36,7 |

8.Plus sprzedaż papierów wartościowych |

2,5 |

0 |

0 |

0 |

9.Minus zakup papierów wartościowych |

0 |

0 |

0 |

0 |

10.Pozyskane środki pieniężne razem |

49,6 |

16,4 |

-24,4 |

-36,7 |

Spłata odsetek od |

|

|||

11.Lini kredytowej |

0 |

1,2 |

1,2 |

1,1 |

12.Pożyczki zabezpieczonej |

0 |

0,2 |

0,8 |

|

13.Minus odsetki od pap. wart. przeznaczonych do obrotu |

0,1 |

-0,1 |

-0,1 |

-0,1 |

14.Odsetki spłacone netto |

-0,1 |

1,3 |

2 |

1 |

15. dodatkowe fundusze przeznaczone na rezerwę |

3,2 |

0 |

-0,4 |

-2,8 |

16.Środki niezbędne na działalność operacyjną |

46,5 |

15 |

-2,6 |

-35 |

17.Łączne zapotrzebowanie na środki pieniężne |

49,6 |

16,4 |

-24,4 |

-36,7 |

W planie II dochodzą nowe założenia:

obydwa plany są do siebie bardzo podobne, dwoma wyjątkami: pożyczka zabezpieczona należnościami zastępuje opóźnianie spłaty zobowiązań, oraz firma zachowuje papiery wartościowe do obrotu. Ponadto drugi plan jest tańszy od pierwszego, widać to porównując rubrykę odsetki zapłacone netto (w ciągu całego roku firma zaoszczędziła około 300000 dolarów).

Krótkoterminowe planowanie finansowe koncentruje się na zarządzaniu majątkiem obrotowym i zobowiązaniami krótkoterminowymi przedsiębiorstwa. Do najważniejszych składników majątku obrotowego należą środki pieniężne, papiery wartościowe przeznaczone do obrotu, zapasy i należności. Najważniejsze składniki zobowiązań bieżących to kredyty bankowe oraz zobowiązania handlowe. Różnica między majątkiem obrotowym a zobowiązaniami bieżącymi to kapitał obrotowy netto.

Obrót majątkiem obrotowym i zobowiązaniami bieżącymi firmy dokonuje się znacznie szybciej niż pozostałymi składnikami bilansu firmy. Firma może się łatwiej i szybciej wycofać z krótkofalowych decyzji finansowych i decyzji o sposobach finansowania niż z decyzji o charakterze długoterminowym.

Charakter krótkoterminowych planów finansowych firmy zależy od ilości kapitału długoterminowego pozyskiwanego przez przedsiębiorstwo. Firmy emitujące znaczne ilości długoterminowych papierów dłużnych lub akcji, mogą w pewnej chwili stwierdzić, że występuje u nich ciągła nadwyżka środków pieniężnych, wtedy przedsiębiorstwo nigdy nie ma problemu z regulowaniem swoich rachunków, a krótkoterminowe planowanie finansowe sprowadza się do zarządzania portfelem papierów wartościowych przeznaczonych do obrotu. Inne formy pozyskują stosunkowo niewiele kapitału długoterminowego, w rezultacie są nieprzerwanie krótkoterminowymi dłużnikami.

Punktem wyjścia krótkoterminowego planowania finansowego jest poznanie źródeł i wykorzystania środków pieniężnych. Jeżeli prognozowane saldo środków pieniężnych okaże się niewystarczające do sfinansowania bieżącej działalności operacyjnej oraz do zapewnienia pewnego bufora bezpieczeństwa finansowego, firma musi znaleźć dodatkowe źródła finansowania. Gdy niedobory są duże i trwałe, sensownym rozwiązaniem może okazać się pozyskanie funduszy długoterminowych. Jeżeli finansowanie krótkoterminowe jest wystarczające do dyspozycji pozostaje mnóstwo źródeł kapitału krótkoterminowego.

Quiz:

a) środki pieniężne

b) kapitał obrotowy

zdarzenia:

Odpowiedzi:

Środki pieniężne: Kapitał obrotowy:

1. spadek o 2 mln $ spadek o 2 mln $

2. wzrost o 2500 $ bez zmian

3. spadek o 5000 $ bez zmian

4. bez zmian wzrost o 1 mln $

5. bez zmian bez zmian

6. wzrost o 5 mln $ bez zmian

4.Powiedz, w jaki sposób każda z poniższych sytuacji wpłynęłaby na bilans przedsiębiorstwa, które ze zmian stanowią źródło, a które wykorzystanie środków pieniężnych.

Odpowiedź:

6.Firma Dynamic Futon planuje następujące zakupy od dostawców:

|

Styczeń |

Luty |

Marzec |

Kwiecień |

Maj |

Czerwiec |

Wartość towarów w milionach dolarów |

32 |

28 |

25 |

22 |

20 |

20 |

Odpowiedzi:

a)

|

Styczeń |

Luty |

Marzec |

Kwiecień |

Maj |

Czerwiec |

Wartość towarów w milionach dolarów |

19,2 |

16,8 |

15 |

13,2 |

12 |

12 |

b)

|

Styczeń |

Luty |

Marzec |

Kwiecień |

Maj |

Czerwiec |

Wartość towarów w milionach dolarów |

26,5 |

23,2 |

20,6 |

18,2 |

16,4 |

16 |

Kapitał obrotowy cz.1

1. Pojęcie kapitału obrotowego, jego podział na brutto i netto oraz dwa podejścia do kapitału obrotowego.

Kapitał obrotowy to nic innego jak ta część kapitału stałego przedsiębiorstwa, która jest zaangażowana w finansowanie aktywów bieżących, czyli aktywów obrotowych.

Używa się często pojęcia kapitału obrotowego brutto określającego ogół źródeł finansowania aktywów obrotowych oraz pojęcia kapitału obrotowego netto, które powstaje przez wydzielenie ze źródeł finansowania aktywów obrotowych zobowiązań bieżących.

Podejście kapitałowe:

Kapitał obrotowy = Kapitał stały - Aktywa trwałe

Podejście majątkowe:

Kapitał obrotowy = Aktywa obrotowe - Zobowiązania krótkoterminowe

2. Wymienić czynniki wpływające na zmiany kapitału obrotowego.

ZWIĘKSZENIE KAPITAŁU OBROTOWEGO

ZMNIEJSZENIE KAPITAŁU OBTOTOWEGO

Jakie są strategie finansowania aktywów obrotowych i czym się one charakteryzują?

Rodzaj strategii |

Główne cechy strategii przedsiębiorstwa |

Strategia konserwatywna |

- polega na finansowaniu stałego stanu aktywów obrotowych za pomocą kapitałów własnych bądź długoterminowych, - znaczna część potrzeb zmiennych (sezonowych) finansowana jest za pomocą kapitałów długoterminowych, - szczególną wagę przywiązuje się do kwestii zachowania wysokiej płynności finansowej, - nie wykorzystuje możliwości związanych ze zjawiskiem dźwigni finansowej, - prowadzi do wzrostu kosztów, ponieważ kredyt długoterminowy jest zwykle znacznie wyżej oprocentowany niż krótkoterminowy |

Strategia agresywna |

- znaczna część zapotrzebowania na przedsiębiorstwa na kapitały finansujące aktywa obrotowe pokrywana jest za pomocą kredytu krótkoterminowego, - sprzyja minimalizacji kosztów, ponieważ kredyty krótkoterminowe są niżej oprocentowane niż długoterminowe, - sprzyja poprawie poziomu stopy zwrotu kapitału własnego przez wykorzystanie dźwigni finansowej, - naraża jednak firmę na niebezpieczeństwo wzrostu stopy procentowej, które dotyczy bardziej kredytów krótkoterminowych, niż długoterminowych, - naraża przedsiębiorstwo na kłopoty w pozyskiwaniu dodatkowych kredytów, a w konsekwencji na niebezpieczeństwo pojawienia się trudności płatniczych, a więc trudności terminowego regulowania zobowiązań, - stwarza możliwość osiągania wysokich zysków, której towarzyszy wysokie ryzyko. |

Strategia umiarkowana |

- jest połączeniem dwóch strategii przy odrzuceniu poczynań ekstremalnych, - prowadzenie polityki zmierzającej do dostosowania długości okresu, na który pozyskiwane są kapitały, do długości „okresu życia” aktywów sfinansowanych za pomocą tych kapitałów np. przedsiębiorstwo planuje sprzedać zapasy w ciągu 30 dni, to na taki okres zaciąga kredyt bankowy dla ich sfinansowania, co powinno zapewnić utrzymanie płynności finansowej, - stara się w sposób optymalny układać relacje między ryzykiem a dochodami. |

Wartość pieniądza w czasie jest zmienna, a ma na to wpływ:

a) ryzyko

b) Preferencja bieżącej korzyści (płynności)

c) Możliwość zainwestowania

a) wartość przyszła i obecna wpłaty pojedynczej lub jednorazowej

b) przyszła i obecna wartość wpłat cyklicznych

dodatkowo wzory:

na realną stopę procentową : ir = (stopa%nominalna - stopa%inflacji) / 1 + stopa%inflacji

wpłata pojedyncza: WP=WB*(1+r)n ; WB=WP / (1+r)n

wpłata cykliczna - bez wyprzedzenia : WPR=R*{(1+r)n - 1} / r ;

WBR= R*{(1+r)n - 1} / r*(1+r)n

wpłata cykliczna - z wyprzedzeniem: WPWR= R*{(1+r)n+1 - (1+r)} / r

WBWR= R*{(1+r)n - 1} / r*(1+r)n-1

(WP - wartość przyszła, WB wartość obecna, r - stopa%, n - liczba lat, R - wpłata)

3. istota i czynniki wpływające na stopę procentową:

Stopa procentowa to cena za korzystanie z cudzego pieniądza.

Stopa procentowa to wielkość mierzona procentowo, wyrażona stosunkiem kwoty, którą płaci się za użytkowanie kapitału pieniężnego do wielkości tego kapitału, najczęściej ustalana na okres roku.

Stopę procentową ustalają banki i określa ona, jaką sumę należy zapłacić za udzieloną przez niego pożyczkę lub jaką kwotę płaci bank klientowi za to, że przechowuje on swoje oszczędności w tym banku.

Stopa procentowa pełni funkcję wskaźnika-informatora o polityce pieniężnej państwa oraz funkcję bodźca (wpływa na zachowania przedsiębiorstw i gospodarstw domowych);

Na jej wpływ mają czynniki pozacenowe, jak również popyt i podaż.

Na wysokość stopy% składa się również:

-wynagrodzenie dla pożyczkodawcy (prowizja)

-ryzyko związane z niewypłacalnością dłużnika (prawdopodobieństwo poniesienia straty, związane z podjęciem określonej decyzji gospodarczej)

-poziom inflacji (stopień deprecjacji pieniądza w czasie)

OPTYMALNA WIELKOŚĆ ZAMÓWIENIA

Gospodarowanie zapasami materiałów i surowców do produkcji, musi uwzględniać z jednej strony, konieczność utrzymywania pewnego stanu tych zapasów, które gwarantowałyby utrzymanie ciągłości produkcji, a z drugiej strony, minimalizowanie kosztów gromadzenia tych zapasów. Tak więc, optymalny poziom tych zapasów to taki, który zapewnia niezakłócony przebieg procesów produkcji oraz minimalizuje koszty ich gromadzenia i przechowywania.

Poziom zapasów materiałów i surowców wykazuje znaczne wahania w czasie. Wynikają one głównie z organizacji i częstotliwości dostaw. Zwykle dostawy materiałów i surowców dokonywane są, co pewien czas, kształtują się na maksymalnym poziomie w momencie ich dostawy oraz spadają do minimalnego poziomu przed kolejną dostawą. Te wahania poziomu zapasów obrazuje rysunek.

Na rysunku pokazano wahania poziomu zapasów w sytuacji, gdy dostawy odbywają się, co 6 dni. W momencie dostawy poziom zapasów kształtuje się na maksymalnym poziomie 2300 sztuk, natomiast przed dostawa spada do minimalnego poziomu 300sztuk. Zwykle nie spada do zera, gdyż przedsiębiorstwa utrzymują pewien zapas buforowy (rezerwowy) na wypadek gdyby kolejna dostawa została opóźniona. W przykładzie przyjęto, że dzienne zużycie materiału wynosi 330 sztuk, wielkość zamówienia wynosi 2000 sztuk. Na podstawie danych można wyliczyć średni poziom zapasu. Wynosi on 1000 sztuk bieżących dostaw oraz 300 sztuk zapasu rezerwowego, zatem 1300 sztuk.

Jest to ważna informacja dla przedsiębiorstwa, gdyż w ujęciu wartościowym informuje, ile środków pieniężnych jednostka potrzebuje na sfinansowanie średniego stanu zapasów.

W drugim przykładzie, przedsiębiorstwo zmienia organizację i zaopatruje się, co 12 dni. Przy niezmienionej wielkości dziennego zużycia oraz niezmienionej wielkości zapasu rezerwowego, wielkość pojedynczej dostawy wzrasta z 2000 sztuk do 4000 sztuk. Średni stan zapasu wynosi teraz 2300 sztuk.

Przy tej nowej częstotliwości dostaw, przedsiębiorstwo musi mieć znacznie większe źródła sfinansowania zapasów niż przy poprzedniej częstotliwości. Zmieniają się również koszty związane z zaopatrzeniem i utrzymywaniem zapasów.

Powyższe przykłady wskazują na to, że w przedsiębiorstwie istnieje potrzeba określenia optymalnej wielkości pojedynczej dostawy, determinującej tym samym optymalną częstotliwość dostaw.

Określenie optymalnej wielkości pojedynczej dostawy opiera się na analizie dwóch czynników:

Wielkość zapotrzebowania na poszczególne materiały i surowce do produkcji wyznaczana jest poziomem produkcji oraz zużycia materiałów i surowców na wyprodukowane jednostki wyrobu. Przy znajomości skali produkcji określenie tego zapotrzebowania może być dokonane na podstawie dokumentacji konstrukcyjno-technologicznej.

Dlaczego metoda optymalnej wielkości zamówienia i optymalnego zapasu nie jest realizowana w praktyce?

Jak ta, przedstawiona w uproszczeniu powyżej, teoria, przekłada się na praktykę? Życie pokazuje, że najlepsze nawet równanie matematyczne nie jest w stanie odzwierciedlić stanu faktycznego. Oto garść powodów, dla których wyżej wspomniane metody nie są realizowane w praktyce:

1. Cykl życia produktu:

- artykuły „martwe” są najpierw wycofywane z rynku, a dopiero potem z produkcji z przyczyn marketingowych;

- zapas produktu wycofanego ze sprzedaży i z produkcji jest likwidowany z dużym opóźnieniem;

- produkty o krótkim cyklu życia (chwilowa moda, itp.) lub sezonowym zapotrzebowaniu mają silnie zmienne i trudno przewidywalne zapotrzebowania, co odbija się niekorzystnie na wielkości zapasu roboczego i bezpieczeństwa;

- sprzedaż nowych produktów jest trudno przewidywalna, stąd z reguły zapas jest początkowo bardzo wysoki.

2. Prognozy sprzedaży.

Błąd w prognozie zapotrzebowania na wejściu do modelu obliczeniowego powoduje konieczność „ręcznego” korygowania wielkości zamówienia na podstawie doświadczenia praktycznego.

3. Koszty zamówienia i magazynowania:

- koszty zamówienia i magazynowania są z reguły niedokładnie szacowane lub niepoprawnie obliczane,

- błędne koszty na wejściu do modelu obliczeniowego powodują konieczność „ręcznego” korygowania obliczonej wielkości,

4. Obliczanie zapasu bezpieczeństwa:

- zapas bezpieczeństwa jest często zakładany jako sztywna wielkość, a nie obliczany metodami statystycznymi,