SPIS ZAGADNIEŃ

1. Zagadnienia wstępne

1.1. Finanse

1.2. Zasób pieniężny

1.3. Fundusz pieniężny

2. Kategorie zjawisk finansowych

2.1. Kryterium przedmiotowe

2.2. Kryterium podmiotowe

3. Różnice między finansami publicznymi i prywatnymi

4. Państwo jest suwerenem w dziedzinie polityki pieniężnej

5. Finanse publiczne pełnią następujące funkcje:

5.1. Alokacyjna

5.2. Redystrybucyjna

5.3. Stabilizacyjna

6. System finansowy państwa - polityka i gospodarka finansowa

6.1. System finansowy państwa czy innego podmiotu publicznego to zespół

6.2. System finansowy państwa obejmuje elementy

6.3. System finansowy państwa może być uporządkowany

6.4. Polityka finansowa

6.5. Gospodarka finansowa

6.6. Prawo finansowe

7. Optymalny system finansów publicznych

8. Budżet Państwa

8.1. Definicje Budżetu Państwa

8.2. Funkcje budżetu państwa

8.3. Cechy instytucji budżetu państwa

8.4. Zasady budżetowe

8.5. Formy organizacyjne gospodarki budżetowej

8.6. Środki celowe (środki specjalne)

8.7. Dochody budżetowe

8.8. Wydatki budżetowe

8.9. Prawna klasyfikacja dochodów i wydatków

8.10. Procedura uchwalania budżetu

9. Skarb Państwa i jego funkcje

10. Deficyt budżetowy

11. Podatki

11.1. Zasady podatkowe

11.2. Funkcje podatku

11.3. Konstrukcja podatku

11.4. Podział podatków

11.5. Rynkowe relacje podmiotu do podatku

11.6. Przyczyny ucieczki przed podatkami

11.7. Cechy dobrego systemu podatkowego

12. Pieniądz

12.1. Pieniądz - „król towarów”

12.2. Funkcje pieniądza:

12.3. Jakość pieniądza

12.4. Formy pieniądza

12.5. Kreacja pieniądza

12.6. Podmioty, cele instrumentów polityki monetarnej

13. Bank centralny.

13.1. Podstawowe zadania Banku Centralnego

13.2. Funkcje Banku Centralnego:

14. Waluta EURO ( jako jednostka pieniężna)

14.1. Argumenty za wprowadzeniem EURO

14.2. Argumenty przeciw wprowadzeniu EURO

Wykład 1 - 8.10.00.

Zagadnienia wstępne

Finanse

FINANSE - to ogół zjawisk ekonomicznych związanych z ruchem pieniądza w procesie podziału i wymiany wartości.

Na ruch pieniądza składa się: gromadzenie, podział i wydatkowanie środków pieniężnych.

Przedmiotem zainteresowania finansów jest pieniądz będący w ruchu, czyli jego emisja poprzez system bankowy, cyrkulacja miedzy różnymi podmiotami gospodarczymi oraz gromadzenie w nim oszczędności i rezerw.

Finanse zajmują się analizą zjawisk pieniężnych na tle i w związku z przebiegiem takich zjawisk realnych w gospodarce jak: produkcja, podział, spożycie indywidualne i zbiorowe, inwestycje oraz wymiana z zagranicą.

Zasób pieniężny

Zasób pieniężny - to ogół środków pieniężnych w dyspozycji danego podmiotu gospodarczego, którymi podmiot może względnie swobodnie dysponować, gospodarować, ponieważ środki te nie mają z góry narzuconego zastosowania.

Fundusz pieniężny

Fundusz pieniężny - to zasób pieniężny przeznaczony na realizację określonego celu.

Budżet centralny, regionalny, budżet towarzystw emerytalnych - operują one głównie funduszami. Nie mają one pełnej swobody w dysponowaniu środkami pieniężnymi.

Firmy tworzą lub zmuszone są przez określone prawo do tworzenia funduszy, np. funduszu socjalnego.

Kategorie zjawisk finansowych

Zjawiska finansowe mają złożony i zróżnicowany charakter, najogólniej można je podzielić wg kryterium: przedmiotowego i podmiotowego.

Kryterium przedmiotowe

Pozwala ono wyodrębnić różne rodzaje zjawisk pieniężnych (przepływów, strumieni pieniężnych) niezależnie od tego jakie podmioty biorą w nich czynny udział.

Wg tego kryterium wyróżnia się:

1. Przychody i wydatki materialne i osobowe

(Są one również często nazywane przychodami, przepływami ekwiwalentnymi lub rynkowymi).

Cechy charakterystyczne przychodów i wydatków materialnych:

Ruchowi środków pieniężnych towarzyszy równoczesny ruch wartości materialnej (usługi, dobra)

Są one regulowane głównie przez mechanizm rynkowy zgodnie z relacjami podaży i popytu.

Czasami mogą podlegać innym wpływom (opodatkowanie towarów, ustawowe określenie płacy minimalnej)

Popyt i podaż na rynku pracy

Cena płacy minimalnej znajduje się powyżej punktu równowagi rynkowej

Płaca

Ilość

Bezrobocie spowodowane

płacą minimalną

2. Przychody i wydatki redystrybucyjne

(są też nazywane transferami, płatnościami transferowymi)

Cechy charakterystyczne przychodów i wydatków redystrybucyjnych:

Występują wtedy, gdy ruchowi pieniądza nie towarzyszy ruch wartości materialnej.

Nie podlegają regułom rynkowym, lecz są regulowane przez prawo finansowe.

Charakteryzuje je brak wzajemnego świadczenia ze strony podmiotu gospodarczego, otrzymującego środki pieniężne od innego podmiotu.

Do typowych transferów należą: np. podatki, opłaty, zasiłki, emerytury, renty, dotacje, subwencje, darowizny.

3. Przychody i wydatki kredytowe

Cechy charakterystyczne przychodów i wydatków kredytowych:

Związane są z działalnością gospodarczą banków

Funkcje kredytowe spełniają przede wszystkim banki komercyjne

Poza kredytem bankowym występuje również kredyt towarowy.

Dla banku udzielenie kredytu nie jest wydatkiem pieniężnym (nie pomniejsza on własnych zasobów pieniężnych), natomiast kreuje nowy zasób pieniądza kredytowego.

Spłata kredytu przez pożyczkobiorców nie jest przychodem pieniężnym (nie powiększa to zasobów banku, wykreowane wcześniej dla dłużnika zasoby ulegają likwidacji).

4. Przychody i wydatki ubezpieczeniowe

Wyróżniamy dwa rodzaje ubezpieczeń: społeczne i gospodarcze.

Ubezpieczenia społeczne - cechy charakterystyczne:

Są najczęściej obowiązkowe i powszechne

Mają chronić przed niedostatkiem, zapewnić niezbędne minimum

Najczęściej są to ubezpieczenia na koszt pracodawcy i państwa

Ubezpieczenia gospodarcze- cechy charakterystyczne:

Mają charakter ubezpieczeń osobowych i majątkowych

Zawierane są dobrowolnie i na koszt pracownika

Suma ubezpieczeń oraz inne elementy ustalone są na wniosek ubezpieczającego.

Częściowo występuje brak ekwiwalentności tych płatności oraz brak ich związku

z rynkowym mechanizmem podziału i wymiany.Kryterium podmiotowe

strumienie materialne

strumienie redystrybucyjne

strumienie kredytowe

strumienie materialne

strumienie redystrybucyjne

strumienie kredytowe

strumienie materialne

strumienie redystrybucyjne

strumienie kredytowe

strumienie materialne

strumienie redystrybucyjne

strumienie kredytowe

strumienie materialne

strumienie redystrybucyjne

strumienie kredytowe

Różnice między finansami publicznymi i prywatnymi

Państwo jest suwerenem w dziedzinie polityki pieniężnej.

Prawo do ustanawiania i emitowania pieniądza państwowego jako obowiązującego środka płatniczego

Prawo do ustanawiania i pobierania w trybie publicznym dochodów

Prawo do dokonywania wydatków związanych z wykonywaniem funkcji publicznych

Reglamentacji pozytywnej - polega na konstytucyjnym i ustawowym wyliczeniu kompetencji niepaństwowych podmiotów publicznych w zakresie gromadzenia dochodów i dokonywania wydatków.

Reglamentacji negatywnej - opiera się na zasadzie domniemania kompetencji we wszystkich sprawach niezastrzeżonych do wyłącznej właściwości organów państwowych

Finanse publiczne pełnią następujące funkcje:

Alokacyjna

Ustanawiania odpowiednich przepisów prawnych wyznaczających dopuszczalne granice funkcjonowania wolnego rynku (zakazy i nakazy)

Pobierania danin publicznych w postaci podatków, ceł i opłat

Prowadzenia polityki pieniężnej

Wydatkowania uzyskanych środków finansowych na zakup dóbr i usług w sektorze prywatnym, zatrudnianiu pracowników administracji państwowej i świadczeniu usług, które oferowane są społeczeństwu w zasadzie bezpłatnie lub za opłatą nie pokrywającą kosztów.

Redystrybucyjna

Stabilizacyjna

Wysokiego stanu zatrudnienia

Określenia (utrzymania) racjonalnego poziomu stabilności cen

Utrzymania właściwej stopy wzrostu gospodarczego z uwzględnieniem jego efektów dla bilansu płatniczego

System finansowy państwa - polityka i gospodarka finansowa

System finansowy państwa czy innego podmiotu publicznego to zespół:

System finansowy państwa obejmuje elementy:

Stałe

System budżetowy

System finansowy banku centralnego

Zmienne

Systemy finansowe przedsiębiorstw publicznych (państwowych i komunalnych) oraz zakładów użyteczności publicznej

System finansowy instytucji publicznych o charakterze para fiskalnym (takie, których dochody gromadzone są całkowicie lub częściowo dzięki władztwu finansowemu, zaś zadania statutowe należą do zadań, za które państwo całkowicie lub częściowo bierze odpowiedzialność np. ZUS)

System finansowy państwa może być uporządkowany:

Podmiotowego

Prawnego

Instytucjonalnego

Władze ustawodawcze szczebla centralnego i samorządowego (parlament, rada gminy)

Władze wykonawcze wyżej wymienionych szczebli (rząd, zarząd gminy)

Aparat finansowy zajmujący się realizacją:

Jednostki sektora publicznego, które finansowane są z funduszów publicznych

Konstytucje

Ustawy

Rozporządzenia rady ministrów i ministra finansów

Uchwały rady gminy

Akty normatywne prawa międzynarodowego (np. unikanie podwójnego opodatkowania)

Budżet państwa

Budżet gmin

Fundusze ubezpieczeń społecznych

Tak zwane pozostałe fundusze publiczne (pozabudżetowe)

Fundacje publiczne

Polityka finansowa

Cele muszą być realne

Cele nie mogą być sprzeczne

Cele i środki ich realizacji powinny być jasno sformułowane i przekazane do realizacji konkretnym adresatom

Musi respektować określone, nieprzekraczalne granice minimalnej stabilności i konsekwencji

Wymaga kompetentnych kadr i odpowiedniego wyposażenia technicznego

Gospodarka finansowa

Samofinansowania (przychody powinny pokrywać koszty)

Finansowaniu bezzwrotnego (wyposażenie jednostki budżetowej w środki pieniężnej)

Finansowanie zwrotne (kredyty)

Prawo finansowe

Prawo budżetowe

Prawo podatkowe

Prawo celne

Prawo walutowe

Prawo bankowe

Prawo finansowe samorządu terytorialnego

Normy prawne ustrojowe - określają organizację, kompetencje oraz formy prawne ich realizacji poprzez organy wyspecjalizowanej administracji państwowej

Ministerstwo finansów

Urzędy i Izby skarbowe

Normy prawne materialne (w zakresie podatków) - tworzą obowiązki i uprawnienia podatkowe osób prawnych i fizycznych

Normy procesowe - określają reguły postępowania w procesie stosowania norm materialnych.

Optymalny system finansów publicznych

Dlaczego władze publiczne zgłaszają popyt na pieniądz w takiej, a nie w innej wysokości?

Jakie czynniki kształtują wielkość tego popytu?

W jaki sposób popyt na pieniądz powinien być zaspokojony (czy podatki, czy pożyczki) i jakie są granice ciężarów fiskalnych?

Jakie skutki dla gospodarki i społeczeństwa spowoduje kreowanie popytu na pieniądz przez władze publiczne?

Jakie skutki dla społeczeństwa i gospodarki przynoszą wydatki dokonywane przez władze publiczne?

Jakie instrumenty tworzenia funduszy publicznych powinny być zastosowane aby ograniczyć do minimum negatywne skutki redystrybucji dochodów przez władze publiczne?

Jaka formę organizacyjną preferować w stosunku do gromadzonych i wydatkowanych pieniężnych środków publicznych (fundusze budżetowe, celowe, fundacje)?

Jakie dziedziny życia publicznego i gospodarczego powinny być finansowane z funduszy publicznych i w jakich proporcjach?

Jaki techniki wydatkowania finansów publicznych powinny być zastosowane, aby wyznaczone cele społeczne, ekonomiczne, polityczne były najlepiej realizowane?

Jakie powinny być relacje między różnymi szczeblami władz publicznych, aby ich działalność była należycie skoordynowana z punktu widzenia realizacji celów społecznych i gospodarczych?

Do jakiego stopnia możliwe jest akceptowanie przez społeczeństwo nierównomiernego rozkładu dochodów jako skutku działania mechanizmu rynkowego?

Jak powinien być zbudowany aparat skarbowy, aby możliwe było skuteczne ściąganie danin publicznych i aby akceptowane były przez społeczeństwo zasady ponoszenia ciężarów publicznych?

Budżet Państwa

Definicje Budżetu Państwa

Funkcje budżetu państwa

redystrybucyjna,

stabilizacyjna,

alokacyjna

Cechy instytucji budżetu państwa

Budżet jest scentralizowanym funduszem redystrybucyjnym, służącym realizacji zadań albo funkcji państwa.

Gromadzenie środków w budżecie z pewnymi wyjątkami ma charakter przymusowy i bezzwrotny.

Ma charakter ustawy.

Proces gromadzenia i wydatkowania ma charakter ekonomiczny i społeczny.

Jest urządzeniem planistycznym w zakresie kształtowania dochodów i wydatków w określonym z góry czasie. Rok budżetowy i handlowy pokrywają się (w Polsce)

Budżet określają strumienie dochodów i wydatków Państwa.

Budżet nie odzwierciedla całokształtów finansowych operacji państwa, wobec tego nie może być jedynym kryterium oceny działalności państwa.

Zasady budżetowe

Zasada jedności budżetu (zasada jedności formalnej i materialnej)

Zasada zupełności (powszechności)

Zasada równowagi budżetowej

Zasada roczności budżetu

Zasada jasności i przejrzystości

Formy organizacyjne gospodarki budżetowej

dochody i wydatki jednostki budżetowej objęte są w pełnej wysokości budżetem państwa,

realizacja planów wydatków jest niezależna od osiąganych dochodów,

środki finansowe przekazane do dyspozycji tych jednostek i niewykorzystane w ciągu roku wygasają z jego końcem,

jeżeli jednostka uzyskuje dochody, to przekazuje je do budżetu,

całkowity brak autonomii budżetowej.

działalność budżetowa netto - jest prowadzona w określonych formach organizacyjnych. Jest bardziej elastyczna od jednostki budżetowej. Struktura organizacyjna przybiera dwie formy:

formę zakładu budżetowego,

formę gospodarstw pomocniczych

obsługuje ona przede wszystkim macierzystą jednostkę budżetową, która prowadzi działalność uboczną,

gospodarstwo pomocnicze powinno uzyskiwać dochody ze sprzedaży towarów lub usług zewnętrznych odbiorcom,

jest tworzone przez kierownika jednostki budżetowej,

cechuje je odrębność organizacyjna - polega na wyodrębnieniu majątkowym i posiadaniu własnej struktury,

posiada tez odrębność finansowa - ma własny plan i rachunek bankowy,

Środki celowe (środki specjalne)

Dochody budżetowe

podatki,

opłaty,

obowiązkowe wpłaty z zysków przedsiębiorstw państwowych,

cła,

zyski z NBP, wpłaty z NBP,

dochody ze sprzedaży, najmu, dzierżawy składników majątkowych skarbu państwa,

pieniężne darowizny, spadki i zapisy na rzecz Skarbu Państwa,

inne wpłaty i wpływy

Kryterium prawne - dochody mogą być:

Kryterium organizacyjne - dochody mogą być:

dochody budżetu państwa

dochody budżetu gminy

dochody podatkowe gmin,

dochody z opłat,

dochody z tytułu udziału w podatkach stanowiących dochód budżetu państwa

(ważne w 2001r)

subwencje oświatowe,

dochody z pożyczek i kredytów,

wpływy z emisji papierów wartościowych,

inne wpływy należne gminom na podstawie odrębnych przepisów

Wydatki budżetowe

Kryterium ekonomiczne

działalność niezbędna dla funkcjonowania państwa (policja, wojska, administracja)

wydatki socjalno-kulturowe (oświata, służba zdrowia),

wydatki na gospodarkę w celu zapewnienia równomiernego wzrostu gospodarczego,

wydatki na obsługę długu publicznego,

wydatki konieczne - wynikają z obowiązującego prawa - sądy, wojsko,

wydatki pożądane - kwestia infrastruktury - budowa dróg, urządzeń związanych z ochroną

charakter inwestycyjny,

czynnikami socjologicznymi (nieustanne rozszerzanie zakresu działalności podmiotów publiczno-prawnych)

czynnikami historycznymi (zdecydowana większość państw obciążona jest długiem publicznym, a jego obsługa powoduje zwiększające się z roku na rok wydatki.

czynnikami politycznymi - program partii politycznych (partie socjal-demokratyczne - myślą sercem, rozdają na lewo i prawo)

czynnikami ekonomiczno-społecznymi - postęp techniczny, proces urbanizacji, wzrost dochodu na 1 mieszkańca, przyczyny o charakterze demograficznym.

Prawna klasyfikacja dochodów i wydatków

Procedura uchwalania budżetu

podmioty bezpośrednie (organy państwowe i podlegające im jednostki budżetowe),

podmioty pośrednie (tylko i wyłącznie sprawujące nadzór i kontrolę nad wykonywaniem budżetu),

banki (sprawują kontrolę kasową, obsługują budżet)

Skarb Państwa i jego funkcje

środki pieniężne deponowane są na rachunkach Skarbu Państwa,

Skarb Państwa może udzielać krótkoterminowych pożyczek

Skarb Państwa może emitować drobne znaki pieniężne (bilon) w celu pokrycia deficytu budżetowego,

Jest inwestorem

Deficyt budżetowy

opiera się na matematycznej różności między dochodami a wydatkami budżetowymi,

„pamiętaj przychodzie - bądź z rozchodem w zgodzie”,

teoria ta wywodzi się z finansów prywatnych,

ma ona dwie wady:

trudno jest osiągnąć stan idealnej równowagi, ponieważ budżety uchwalane są jako zrównoważone a realizowane jako deficytowe,

bardzo często tę idealną równowagę osiągano w sposób sztuczny , „zapominając czasami o niektórych wydatkach”. Często niedoszacowano tych wydatków.

deficyt nie jest złem, o ile nie współistnieje z deficytem bilansu płatniczego,

deficyt jest korzystny ponieważ jego finansowanie powoduje zwiększanie krajowej siły nabywczej,

deficyt jest pożądany, ponieważ może spowodować zmniejszenie bezrobocia

Deficyt musi być finansowany ze źródeł nadzwyczajnych, wobec tego może być powodem inflacji,

Przy systematycznie utrzymującym się deficycie Państwo zmuszone jest do przyjęcia kredytu na coraz to gorszych warunkach,

Systematyczny deficyt powoduje obciążenie gospodarki wysokimi kosztami.

nadwyżki mogą być przechwytywane przez lobby polityczne w związku z realizacją np. celów wyborczych,

cykle są nieregularne, a stosowanie tej teorii wymaga stabilnej koniunktury gospodarczej,

nie istnieją żadne gwarancje, że wysokość nadwyżek w okresie dobrej koniunktury, wystarczy na pokrycie późniejszych deficytów.

Podatki

Zasady podatkowe

Funkcje podatku

Funkcja fiskalna

Funkcja stymulacyjna

Funkcja redystybucyjna

Konstrukcja podatku

podatnik (osoba fizyczna, lub prawna ponosząca ciężar podatku)

płatnik (osoba fizyczna, lub prawna zobowiązana do pobierania i wpłacania zaliczki podatkowej)

Podział podatków

podatki przychodowe (od przychodów) - np. podatek rolny. Leśny

podatki dochodowe (od dochodów) - np. podatek od osób fizycznych i prawnych

podatki majątkowe (od praw majątkowych) - np. podatek od obrotu majątkiem, podatek od spadków i darowizn.

Rynkowe relacje podmiotu do podatku

dla producenta dotkliwy jest spadek popytu na dobro A oraz spadek wpływów ze sprzedaży netto

podwyższona cena brutto na jednostkę dobra A jest skutkiem nałożenia podatku. Nowa cena jest częściowo pokryta przez sprzedającego (producenta) i pokrywa on część NN', a konsument pokrywa część NT.

Przyczyny ucieczki przed podatkami

powody o charakterze politycznym - partie polityczne na które nie chcemy płacić,

powody o charakterze ekonomicznym - jeżeli ludzie nie mają możliwości przerzucenia podatku na kogoś innego, zaczynają pracować w szarej strefie.

powody o charakterze technicznym - skomplikowane formularze do wypełniania.

Cechy dobrego systemu podatkowego

powinno się sięgać do różnych przedmiotów opodatkowania.

podstawowe rodzaje podatków powinno się ustalać na szczeblu władz centralnych.

z psychologicznego punktu widzenia łatwiej jest zwiększyć ciężary podatkowe przez podwyższenie istniejącego już podatku niż wprowadzenie nowego i po drugie - łatwiej jest zwiększyć ciężary podatkowe przez podatki pośrednie niż bezpośrednie.

w różnych proporcjach należy stosować podatki bezpośrednie i pośrednie.

w opodatkowaniu przedsiębiorstw należy stosować skale progresywne i degresywne.

w celu przeciwdziałania oszustwom podatkowym należy stosować rozwinięty system kontroli i kar.

Zjawisko ucieczki przed podatkami ogranicza się przede wszystkim poprzez uproszczenie systemu podatkowego.

Pieniądz

Pieniądz - „król towarów” - to specyficzny towar pełniący funkcję (rolę) powszechnego ekwiwalentu.

jest podzielny

jest dobrem trwałym

jest społecznie akceptowalny

musi być to towar rzadki (występowanie)

łatwy w przechowywaniu

Funkcje pieniądza:

Mierzy wartość wszystkich towarów i usług;

nadmierna ilość pieniądza w obiegu prowadzi do zwiększenia przeciętnego poziomu cen

Pojawiła się kategoria ceny, która jest wartością towary wyrażoną w pieniądzu

Obsługuje transakcje pomiędzy kupującymi a sprzedającymi.

Wymiana zostaje rozdzielona na odrębne akty sprzedaży i kupna, które nie muszą się pokrywać w czasie ani miejscu.

Można sprzedawać każdemu kto posiada odpowiednią ilość pieniądza i kupować za pieniądze wszystko to co jest nam potrzebne.

Jakość pieniądza

płynność aktywu finansowego - łatwość zamiany aktywu w pieniądz bez straty;

płynność jednostki gospodarczej - w której jednostka gospodarcza jest zdolna do pokrywania swoich bieżących zobowiązań oraz tych zobowiązań, które powstaną z podejmowania nowych decyzji finansowych;

płynność systemu gospodarczego - czyli ogólny stan płynności - polega on na zdolności pokrywania przez rynek pieniężny wszelkich potrzeb płatniczych i jednostek gospodarczych tworzących sektor gospodarczy;

Formy pieniądza

pieniądz gotówkowy - banknot, bilon i moneta (numizmatyczna)

pieniądz żyrowy (bezgotówkowy) emitowany przez Bank Centralny - powstaje on z wkładów na żądanie instytucji publicznych (banków, przedsiębiorstw) poprzez obniżenie stopy rezerw obowiązkowych, udzielanie kredytów lombardowych i dyskontowych oraz operacji otwartego rynku.

pieniądz żyrowy Banków Komercyjnych tworzony jest z lokat gospodarstw domowych

i innych podmiotów w bankach komercyjnych na rachunkach bieżących i terminowych pomniejszony o wysokość rezerw obowiązkowych oraz powiększony o mnożnik kreacji pieniądza.stopnia płynności przekształcenia w pieniądz odpowiednio do możliwości i terminu;

ryzyka utraty wartości podczas przekształcania w pieniądz;

poziomu / wysokości oprocentowania tych substytutów

Kreacja pieniądza

stopy rezerw obowiązkowych - pieniądz nie ucieka z systemu bankowego, występuje idealna równowaga ilości pieniądza.

chęci utrzymania przez klientów części zasobów pieniężnych w gotówce - banki cały czas muszą pamiętać o tzw. współczynniku preferencji gotówki.

Podmioty, cele instrumentów polityki monetarnej.

są one zgodne z całym systemem finansowym Państwa

jeżeli są dostosowane do celów tej polityki

jeżeli można je wprowadzić bezkonfliktowo

instrumenty kontroli ogólnej - operacje otwartego rynku, polityka rezerw obowiązkowych, polityka refinansowania banków

instrumenty kontroli selektywnej - instrumenty sterowania bezpośredniego, wykorzystywane wtedy gdy mechanizm rynkowy nie zapewnia właściwego przepływu funduszy w gospodarce np. kontrola stóp procentowych, wskazywanie bankom komercyjnym celów na które kredyty mogą być uzyskiwane lub też całkowity zakaz udzielania kredytów.

Oddziaływanie przez perswazję - tym bardziej skuteczne im mniej banków funkcjonuje

w gospodarce. Są to bardzo często propozycje nie do odrzucenia składane przez Prezesa Banku Centralnego.BANK CENTRALNY.

Podstawowe zadania Banku Centralnego:

utrzymywanie wartości pieniądza krajowego

ochrona stabilności systemu finansowego

podnoszenie efektywności polityki pieniężnej

Funkcje Banku Centralnego:

Centralny Bank Państwa

formułuje i realizuje politykę pieniężną;

organizuje i czuwa nad sprawnym przebiegiem procesów rozliczeń i rozrachunków

w systemie bankowym;jest współodpowiedzialny za politykę kursu walutowego i politykę dewizową;

prowadzi obsługę kasowo-rozliczeniową instytucji rządowych - kredytuje budżet oraz rejestruje i obsługuje dług rządowy;

zarządza rezerwami dewizowymi Państwa

Bank Emisyjny

wypuszcza w obieg znaki pieniężne;

organizuje obieg pieniężny;

reguluje ilość pieniądza w obiegu rynkowym

„Bank Banków”

oddziaływuje na cały system bankowy w taki sposób aby została zrealizowana polityka pieniężna.

Stopa Interwencyjna (referencyjna) - minimalna stopa rentowności 28-dniowych papierów wartościowych kupowanych przez Bank Centralny; w praktyce wyznacza dolny pułap stóp na rynku międzybankowym. Obecnie wynosi 17,5% w skali roku.

Stopa Lombardowa - podstawowa stopa N.B.P. po której Bank Centralny skłonny jest udzielać pożyczek innym Bankom pod zastaw papierów wartościowych. Wyznacza ogólny kierunek zmian polityki pieniężnej i górny pułap kosztów banków przy zdobywaniu środków finansowych. Obecnie wynosi 21,5% w skali roku.

Stopa Redyskontowa - stopa oprocentowania kredytu redyskontowego, stosowana przez Bank Centralny przy zakupie weksli innych banków i firm. Obecnie stopa interwencyjna wynosi 20% w skali roku.

Waluta EURO ( jako jednostka pieniężna)

Argumenty za wprowadzeniem EURO:

większa wiarygodność władz finansowych

stopy procentowe byłyby zbieżne ze stosowanymi przez Europejski Bank Centralny

zaufanie zagranicznych inwestorów

czytelność transakcji, które obecnie przeprowadzane są w różnych obcych walutach

niższe kwoty transakcji zagranicznych

przyśpieszenie członkostwa w Unii Europejskiej

Argumenty przeciw wprowadzeniu EURO:

utrata suwerenności N.B.P.

nadmierny wzrost lub spadek rodzinnej waluty

odebranie przyjęcia EURO jako znaku pogorszenia gospodarki

wystąpiłoby zagrożenie polityki finansowej i reform strukturalnych, których przed zewnętrznymi kryzysami nie ochroni kurs walutowy.

Podmiotowa systematyka zjawisk finansowych oparta jest na kryterium rodzajowego zróżnicowania jednostek dokonujących operacji pieniężnych.

Wg tego kryterium wyróżnia się:

1. Finanse gospodarstw domowych - realizowane są poprzez przepływy / strumienie:

przychody: wynagrodzenia za pracę

wydatki: zakup dóbr i usług konsumpcyjnych

przychody: darowizny, renty, emerytury, dywidendy, zasiłki, procenty od obligacji

wydatki: podatki, składki ubezpieczeniowe

przychody otrzymany kredyt bankowy

wydatki spłata tego kredytu

2. Finanse publiczne - tj. finanse państwa, samorządu terytorialnego oraz organizacji nie nastawionych na zysk, realizujących funkcje państwa (fundacje, instytucje charytatywne).

przychody: z tytułu sprzedaży mienia publicznego, czy świadczenia różnego rodzaju usług wydatki: płace pracowników sektora publicznego, zakup broni dla wojska oraz zapłata za

usługi dla sektora w ramach systemu zamówień publicznych.

przychody: grzywny, dywidendy, składki na ZUS, część zysku banku centralnego

wydatki: subwencje, dotacje, wypłacone odsetki od dotacji państwowych, odszkodowania

z tytułu ubezpieczeń społecznych podatki, składki ubezpieczeniowe

przychody otrzymane kredyty od banku centralnego i baków komercyjnych

wydatki zwrot zaciągniętych kredytów

3. Finanse banków i instytucji kredytowych

przychody: z tytułu sprzedaży składników majątkowych, prowizje od usług maklerskich

wydatki: płace dla pracowników, zakup środków dla bieżącej działalności, rozbudowy

infrastruktury przestrzenno - technicznej

przychody: procenty od kredytów, dywidendy, opłaty, prowizje z tytułu obrotu

bezgotówkowego

wydatki: procenty od depozytu, podatki i opłaty, dywidendy dla właścicieli banków

przychody otrzymane kredyty od banku centralnego i baków komercyjnych

wydatki zwrot zaciągniętych kredytów

4. Finanse towarzystw ubezpieczeniowych

przychody: z tytułu sprzedaży składników majątkowych

wydatki: wynagrodzenia pracowników, zakup dóbr inwestycyjnych

przychody: otrzymane składki ubezpiecz., procenty od depozytów bankowych i obligacji

wydatki: wypłacone odszkodowania, procenty od otrzymanych kredytów, podatki i opłaty

przychody otrzymane kredyty od banku centralnego i baków komercyjnych

wydatki zwrot zaciągniętych kredytów

5. Finanse przedsiębiorstw zarobkowych - mają zasadnicze znaczenie dla funkcjonowania finansów jako całości

przychody: z tytułu sprzedaży dóbr i usług konsumpcyjnych i produkcyjnych

wydatki: z tytułu zakupu czynników produkcji, płace dla pracowników

przychody: subwencje, dotacje, darowizny, procenty od depozytów bankowych, dywidendy

od akcji innych przedsiębiorstw

wydatki: podatki i opłaty, procenty od zaciągniętego kredytu, procenty od

wyemitowanych obligacji, dywidenda dla właścicieli, składki ubezpieczeniowe

przychody otrzymane kredyty od banku centralnego i baków komercyjnych

wydatki zwrot zaciągniętych kredytów

Finanse publiczne |

Finanse prywatne |

Opierają się na władztwie finansowym podmiotu publicznego (powstają przymusowo) |

Tworzone są na podstawie czynności cywilno - prawnych |

Są narzędziem realizacji interesu ogółu społeczeństwa |

Zorientowane są na korzyści indywidualne - realizację zysków. |

Funkcjonują wg planów sporządzonych na przyszłość |

Podmioty gospodarują dostosowują swoje działania do stale zmieniających się warunków rynkowych |

Rozmiary publicznych zasobów i operacje za ich pośrednictwem przeprowadzane, dokonują się na znacznie większej skali niż zasoby podmiotów prywatnych |

Rozmiary prywatnych zasobów i operacje za ich pośrednictwem przeprowadzane, dokonują się na znacznie niższej skali niż zasoby podmiotów publicznych |

Wykład 2 5.11.00.

Suwerenność wyraża się w nie podleganiu żadnym innym władzom zewnętrznym i wewnętrznym.

Władztwo finansowe wyraża się w trzech atrybutach:

Współczesne państwo często przekazuje innemu wewnętrznemu podmiotowi publicznemu, prawo do stanowienia dochodów publicznych.

Konstytucyjne przekazywanie uprawnień do poboru danin publicznych oraz stosowania z tym polityki finansowej określa się mianem decentralizacji finansowej.

Decentralizacja finansowa może mieć postać:

Wyraża się w oddziaływaniu finansów publicznych, na proces rozmieszczania czynników produkcji i na strukturę produkcji. Finanse publiczne są instrumentem alokacji wszędzie tam gdzie zawodzi rynek.

Ingerencja państwa w życie gospodarcze powinna sprowadzać się wyłącznie do:

Podział dochodu zgodnie z tym, co społeczeństwo w danym okresie uważa za "sprawiedliwy" i "słuszny" podział. Funkcję tą realizuje przede wszystkim budżet, natomiast uzupełniającą rolę odgrywają banki, system ubezpieczeń społecznych, giełda papierów wartościowych.

Polega na utrzymaniu :

instytucji prawnych połączonych w sposób celowy i logiczny w całość, służący gromadzeniu środków pieniężnych i ich rozdysponowaniu. System ten powinno cechować poszanowanie i ochrona własności prywatnej oraz zasadę wolności gospodarczej.

według (przy zastosowaniu) trzech kryteriów podziału

Według kryterium podmiotowego elementami polskiego systemu finansowego są:

1. dochodów i wydatków publicznych

2. ich kontrolą

3. zarządzaniem budżetem, funduszami

Według kryterium prawnego podział systemu zdeterminowany jest przez:

Według kryterium instytucjonalnego system finansów publicznych to fundusze o określonej formie organizacyjnej i prawnej:

To celowa i świadoma działalność ludzi oraz instytucji polegająca na wyznaczaniu i realizacji celów za pomocą środków pieniężnych. Jest zawsze częścią składową polityki państwowej.

Politykę finansową uważa się za prawidłowo prowadzoną, jeżeli jej cele są ogólnie akceptowane i skutecznie realizowane.

Prawidłowo prowadzona polityka finansowa powinna spełniać następujące warunki:

To działalność polegająca na gromadzeniu i wydatkowaniu środków pieniężnych. Obejmuje przygotowanie operacji pieniężnych, poprzez dokonanie wyboru źródeł gromadzenia dochodów pieniężnych, wyboru sposobu przeprowadzenia rozliczeń pieniężnych oraz obejmuje również działalność organizatorską w postaci tworzenia zespołu ludzi, ustalania zakresu czynności poszczególnych pracowników, oraz odpowiedzialności za czynności związane z wykonywaniem operacji pieniężnych.

Realizacja gospodarki finansowej odbywa się za pomocą trzech metod:

To zespół wszystkich norm prawnych regulujących stosunki finansowe. Prawo finansowe to jest gałąź prawa w ramach, której wyróżnia się następujące działy

Ogół norm prawnych dzieli się na:

Finanse publiczne szukają odpowiedzi między innymi na następujące pytania:

Wykład 3 13.01.2001

Budżet Państwa może być definiowany jako:

AKT PRAWNY

budżet jest określony na dany rok w ustawie budżetowej. Ustawa budżetowa określa dochody i wydatki państwa na okres roku kalendarzowego. Dochody i wydatki ustalone są na podstawie obowiązujących norm prawnych.

Pamiętać należy, iż Rząd musi otrzymać absolutorium, tj przekazać najpierw informacje Sejmowi i otrzymać od niego absolutorium. Jeżeli nie uda się przygotować budżetu do 31.03. - to Parlament zostanie rozwiązany - nastąpią nowe wybory do Sejmu i Senatu.

PLAN FINANSOWY

Najbardziej popularne określenie budżetu to plan przyszłych dochodów i wydatków państwa. Budżet jest planem dyrektywnym, tj nakłada na organy finansowe i innych wykonawców obowiązek zrealizowania dochodów w zaplanowanej wysokości, a także dokonania wydatków określonych w planie czyniąc jednocześnie te organy odpowiedzialnymi za wykonanie zadania.

FUNDUSZ

Zasób środków pieniężnych - to strumienie dochodów i wydatków, które w danym czasie równoważą się / redukują.

Budżet państwa spełnia dwie podstawowe funkcje:

Funkcja ekonomiczna

Funkcja polityczna

Zasady budżetowe - to pewne postulaty które mają zapewnić najbardziej prawidłowe tworzenie budżetu oraz działanie gospodarki budżetowej.

Najistotniejsze zasady dotyczące konstruowania budżetu:

Jest to postulat obejmowania całości dochodów i wydatków budżetowych w jednym akcie prawnym. Naruszeniem tej zasady jest występowanie budżetów nadzwyczajnych oraz funduszów pozabudżetowych. Zasada ta jest ciągle naruszana.

W klasycznym ujęciu, jest to postulat aby wszystkie jednostki powiązane z budżetem wchodziły do niego całością swoich dochodów i wydatków; współcześnie występuje często budżetowanie netto,

Postuluje wyrównanie dochodów z wydatkami budżetowymi. Zdecydowana większość ustalanych budżetów - to z założenia budżety deficytowe.

Postuluje uchwalenie przez Sejm budżetu przed rozpoczęciem roku w jakim ma on być wykonywany. Budżet powinien być ustalony w połowie listopada/na początku grudnia. Później można wprowadzać ew. zmiany do tego budżetu, po ustaleniach komisji sejmowych.

Budżet powinien być przedstawiony Parlamentowi i społeczeństwu w możliwie przejrzystym układzie, spopularyzowany w środowisku masowego przekazu, ułatwiając przez to ocenę jego wykonania.

Działalność budżetowa jednostek organizacyjnych Państwa nie jest jednolita. Wyróżnia się działalność budżetową:

1. działalność budżetowa brutto - prowadzą ja tylko i wyłącznie jednostki budżetowe.

Cechy jednostki budżetowej:

Formę zakładu budżetowego nadaje państwowej jednostce organizacyjnej dysponent określonej części budżetu. Najczęściej na zasadzie zakładów budżetowych prowadzone są żłobki, przedszkola, niektóre szkoły.

Gdy planowane dochody zakładu budżetowego są wyższe od planowanych wydatków, to planowana jest także wpłata nadwyżki dochodu nad wydatkami do budżetu. Jeżeli sytuacja jest odwrotna, to zakład otrzymuje dotacje.

Zakłady te nie mają osobowości prawnej, korzystają wyłącznie z samodzielności organizacyjnej i ograniczonej samodzielności finansowej (mogą zaciągać kredyty, niewykorzystane środki finansowe nie przepadają).

Formę gospodarstw pomocniczych cechuje m.in. to, że:

Przykładem gospodarstw pomocniczych są warsztaty szkolne, szczególnie prowadzone przy szkołach zawodowych. Mogą być płatnikami podatku dochodowego i od towarów i usług.

Środek - to rodzaj dochodów pobieranych przez jednostkę budżetową.

Środek jest odrębnym rachunkiem, na który wpływają dochody z danego rodzaju działalności i z którego finansowane są koszty.

Przykład: wprowadzenie przez Izby Skarbowe akcji badania bilansów przez biegłych rewidentów

To środki pieniężne pobierane przez państwo lub gminy od osób fizycznych, podmiotów gospodarczych oraz z innych źródeł na sfinansowanie wydatków związanych z realizacja zadań państwowych.

Mogą być klasyfikowane wg kryterium:

A) Kryterium ekonomiczne - czyli wg źródeł pochodzenia

Źródła dochodów budżetu państwa określa ustawa „Prawo budżetowe”. Dochodami budżetu państwa m.in. są:

- bezzwrotne i przymusowe (zdecydowana większość)

- zwrotne i dobrowolne (obligacje i darowizny)

- odpłatne (opłata taryfowa)

- nieodpłatne (zdecydowana większość)

- zasadnicze (podatki, opłaty, cła - zdecydowana większość)

- uboczne (mandaty, grzywny, kolegia)

Częściowo dochody te powtarzają się. Dominują tutaj:

Wydatki budżetowe, to środki pieniężne przekazywane z budżetu państwa na finansowanie zadań państwa, gminy. Możemy je podzielić wg kilku kryteriów:

- wydatki nabywcze - związane są z dokonywaniem przez państwo zakupów dóbr i usług o charakterze materialnym i określają wysokość udziału państwa w produkcie społecznym.

- wydatki redystrybucyjne (transfery) - wydatki te decydują o wykorzystaniu produktu społecznego

B) Kryterium z punktu widzenia zadań realizowanych przez podmiot publiczno-prawny

C) Kryterium ze względu na konieczność ponoszenia wydatków

środowiska naturalnego

D) Kryterium ze względu na charakter ponoszonych wydatków

- wydatki bieżące sfery budżetowej - służba zdrowia, oświata, dotacje do jedn. budżetowych

W praktyce gospodarczej mówi się o prawie Vagnera - czyli prawie „nieustannego wzrostu wydatków publicznych”

Wzrost wydatków publicznych zdeterminowany jest:

Co należy zrobić aby zmniejszyć wydatki budżetu?

PRYWATYZACJA

Optymalny poziom wydatków publicznych jest przekroczony wówczas, gdy społecznie niekorzystne konsekwencje wzrostu opodatkowania wskutek wzrostu wydatków, zaczynają przeważać nad społecznymi korzyściami ze wzrostu wydatków.

Klasyfikacja dochodów i wydatków oznacza odpowiednio skonstruowany system ich grupowania wg jednolitych zasad dostosowanych do potrzeb projektowania, uchwalania, wykorzystywania i kontroli wykonania budżetu.

Klasyfikacja grupuje dochody i wydatki wg ustalonych kryteriów:

Kryterium podmiotowe części |

Kryterium przedmiotowe działy / rozdziały |

Kryterium organizacyjne (rodzajowe) Paragrafy |

1) Władza ustawodawcza - kancelaria Sejmu (cz.10) - kancelaria Senatu (cz.11) |

Działy odpowiadają podstawowym dziedzinom aktywności gospodarczej, takim jak: Przemysł, rolnictwo, leśnictwo, itd. W poszczególnych działach mogą występować rozdziały. Mają one charakter przedmiotowo - podmiotowy. Z praktycznego punktu widzenia ze względu na zasadę jasności i jawności podziałka na rozdziały ma niewielkie znaczenie |

Inne paragrafy występują po stronie dochodów, ponieważ wskazują one na źródła dochodów budżetowych. Inne paragrafy występują po stronie wydatków. Np. po stronie dochodów paragrafy wskazują na takie źródła jak podatki, czy inne dochody majątkowe, natomiast jeśli chodzi o wydatki - to mogą dotyczyć wynagrodzeń sfery budżetowej, czy innych usług o charakterze materialnym (energia, stypendia) |

2) Władza wykonawcza - kancelaria Prezydenta (cz.1) - Urząd Rady Ministrów (cz.5) - Ministerstwa - Wojewodowie |

|

|

3) Władza sądownicza - Sad Najwyższy (cz.3) - Sąd Administracyjny (cz.4) - NIK (cz. 2)

Obecnie w budżecie jest ok. 80 części |

|

|

Wykład 4 14.01.2001

Procedury - to zasady postępowania w trakcie:

1) przygotowywania projektu budżetu

Minister Centralnego Urzędu Planowania wspólnie z Ministrem Finansów oraz innymi ministrami przygotowuje projekt. Ten projekt następnie uchwalany jest przez Radę Ministrów, a następnie przez Sejm i Senat. Do 15 listopada roku poprzedzającego rok budżetowy Rada Ministrów przedkłada projekt Sejmowi. Jeśli Sejm nie zatwierdzi projektu - obowiązuje Prowizorium Budżetowe.

2) uchwalania budżetu

Uchwalenie budżetu leży w kompetencjach Sejmu i Senatu i odbywa się w 3 czytaniach projektu budżetu. Ustawa budżetowa uchwalona jest zwykłą większością głosów, jeżeli frekwencja jest większa niż 50%. Jeśli ustawa nie zostanie uchwalona w ciągu 3 miesięcy od dnia złożenia w Sejmie projektu, to Prezydent może rozwiązać Sejm.

3) wykonywania budżetu

Wykonywanie budżetu polega na pobieraniu dochodów i dokonywaniu wydatków. Wśród podmiotów wykonujących budżet można wyróżnić:

4) kontroli wykonywania budżetu

funkcję tą sprawuje Sejm.

Spełnia on w gospodarce następujące funkcje:

1) Jest kasjerem

Tzn., że ma za zadanie inkasowanie i wypłacanie środków pieniężnych podczas wykonywania operacji finansowych oraz czuwanie nad prawidłowością wykorzystywania tych środków. Skarb Państwa powinien zapewnić bieżącą płynność finansową w tej funkcji.

2) Jest bankierem

Skarb Państwa dostarcza kapitału, wtedy gdy rynek pieniężno - kapitałowy oferuje go na mniej korzystnych warunkach.

4) Jest poręczycielem

Skarb Państwa dysponuje wyodrębnionym majątkiem - może więc występować jako podmiot poręczający w różnych operacjach finansowych.

5) Pełni funkcję majątkową

Skarb Państwa z reguły jest jednym z zarządców majątku państwowego.

Występuje on wówczas, gdy dochody ze źródeł zwyczajnych nie mają pokrycia w zaplanowanych wydatkach budżetowych. W literaturze ekonomicznej wyodrębnia się 4 podstawowe teorie równowagi budżetowej:

1) Teoria klasyczna

2) Teoria systematycznego deficytu

Oparta jest na trzech założeniach:

Teorię tą krytykuje się z kilku względów, gdyż:

3) Teoria budżetów cyklicznych

Opiera się na założeniu, że deficyt jest dopuszczalny w pewnym okresie, o ile zostanie on skompensowany nadwyżkami w przyszłych okresach / latach.

W praktycznym stosowaniu tej teorii powstają następujące trudności:

4) Teoria impasu

Opiera się na przypuszczeniu, że rozwój koniunktury będzie taki, a nie inny. Impas jest nadwyżką, zaplanowanych w budżecie wydatków nad zaplanowanymi dochodami ze źródeł zwyczajnych. Większość współczesnych budżetów uchwalona jest z impasem.

PODATEK jest głównym źródłem dochodów państwa, pobieranym w celu pokrycia jego wydatków. Podatek, to pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie na rzecz państwa, które jest ustalane na podstawie prawa, określającego warunki, wysokość i terminy płatności.

Przymusowość - trzeba płacić podatki, państwo nie dyskutuje i nie robi wyjątku,

Bezzwrotność - jeśli został prawidłowo naliczony,

Ogólność - im mniej wyjątków - tym lepiej, dotyczy on wszystkich.

Są one postulatami, określającymi warunki, jakie powinien spełniać system podatkowy:

równość, pewność, dogodność i taniość. (określił je Adam Smitch).

Równość - to proporcjonalność do zdolności płatniczej podatnika (np. proporc. do zarobków pracow.),

Pewność - każdy z góry powinien wiedzieć, jaki ciąży na nim obowiązek podatkowy ,

Dogodność - podatek powinien być pobierany w czasie i w sposób dla podatnika najdogodniejszy,

Taniość - głosić, by dążyć do najoszczędniejszego wymiaru i poboru podatków.

Współcześnie zasady te uzupełniane są o fiskalne, ekonomiczne, sprawiedliwości i techniczne

Podatki spełniają 3 podstawowe funkcje

Podatki sa głównym źródłem dochodów państwa, gwarantują finansowanie wydatków publicznych

Podatki sa wykorzystywane przez państwo jako instrument oddziaływania na decyzje podmiotów gospodarczych w celu skorelowania ich z założeniami polityki gospodarczej i społecznej państwa.

Podtki sa instrumentem przesuwania dochodów pomiędzy różnymi grupami społecznymi. Zjawisko rozkładóu dochodów z punktu widzenia kryterium rówmności ananlizuje się za pomoca tzw. krzywej Lorentza. Frzywa te reprezentuje idealny / absolutny rozkład dochodu w społeczeństwie.

Wykres: Krzywa rozkładu dochodów ludności

dochody %

100 C

80 krzywa absolutnej równości pole nierówności dochodów po opodatkowaniu

60 E pole nierówności dochodów przed opodatkowaniem

40 J' J

20

B

0 20 40 60 80 100 ludność %

Jeżeli dochody znajdujące się w dyspozycji społeczeństwa równają się 100%, to zgodnie z krzywą absolutnej równości procentowy udział ludności w tych dochodach odpowiada idealnie strukturze dochodów.

Skrajnym przeciwieństwem idealnej równości jest idealna nierówność. Jednak te skrajności należy odrzucić. Nie istnieją one. W rzeczywistości gospodarczej rozkład dochodów nie jest równomierny, np. krzywa OJC oznacza, że 75% ogółu społeczeństwa dysponuje zaledwie ok. 45% dochodu. Krzywa nierówność ma w przykładzie kształt hipotetyczny (umowny). Kształt jej jest różny w różnych krajach i okresach. W przykładzie widać, że krzywe nierówności dochodów mogą być i są zmieniane za pomocą podatków. W wyniku podatków pole nierówności OJCP zmniejsza się o pole półksiężyca OJ'CJO.

W praktyce w Polsce obowiązuje podatek liniowy i wynosi on 19%. Ok. 6% płatników o najwyższej stawce gwarantuje dochody fiskusa w wysokości ok. 45% dochodów z tytułu podatku.

Obejmuje ona następujące elementy:

Podmiot podatku

Przedmiot podatku

Rzecz lub zjawiska, zdarzenia, z którymi prawo wiąże powstawanie obowiązku podatkowego.

Podstawa podatku

Przedmiot podatku wyrażony wartościowo lub ilościowo

Stawka podatku

Stopa podatkowa - to część podstawy opodatkowania, która jako podatek podlega odprowadzeniu na rzecz budżetu Państwa lub gminy.

Skala podatkowa

Zbiór stawek podatkowych stosowanych przy wymiarze określonego podatku. Może być określona procentowo lub kwotowo.

Zwolnienia, ulgi

Częściowe lub całkowite wyłączenie z podatku określonego podmiotu lub przedmiotu.

Systematyka podatków polega na pogrupowaniu ich wg określonego kryterium:

A) Kryterium przedmiotu opodatkowania

Są cenotwórcze (wkalkulowane w cenę), płaci się je w związku z działalnością gospodarczą

i osiąganymi przychodami

Mają one następujące cechy:

- są przykładem zawłaszczania przez władze publiczne dochodów prywatnych,

- nawiązują do nadwyżki finansowej, wypracowanej przez podmioty,

- są korzystniejsze dla podatnika, niż dla władz publicznych (istnieje możliwość manipulowania podstawą opodatkowania)

Obciążają one ogólną wartość majątku lub jego przyrost. Jeżeli podatki uszczuplają substancję majątkową, to są to podatki realne. Jeśli płacone są z dochodu - to nazywamy je podatkami nominalnymi.

4. podatki od wydatków (podatki konsumpcyjne) - VAT, akcyza, podatek od gier

Są one zbliżone do podatków przychodowych. Przedmiotem opodatkowania są wydatki ponoszone na zakup dóbr luksusowych

B) Kryterium wg stosunku przedmiotu opodatkowania do źródeł podatku

1. podatki bezpośrednie - podatek dochodowy od osób fizycznych

Istnieje precyzyjnie określona zależność między płaceniem podatku, jego wysokością, trybem płacenia a podatnikiem.

2. podatki pośrednie - podatek VAT

Obciążają podatnika w sposób nie pozostający w ścisłym związku z jego sytuacją dochodową i majątkową. Są podatkami ukrytymi, a ciężary ponoszone przez podatników są bardziej anonimowe.

C) Kryterium związane z władztwem podatkowym

1. podatki nakładane przez Państwo

2. podatki nakładane przez władze samorządowe

PODATEK VAT

Charakteryzuje się następującymi właściwościami: powszechność opodatkowania, wielofazowość, potrącalność, przerzucalność,; wpływa na poziom cen finalnych wyrobów i usług

„Firma liczy - fiskus kontroluje a konsument płaci”

Zalety podatku VAT

1. jest neutralny z punktu widzenia konkurencji krajowej, ponieważ nie wpływa na cenę, 2. jest neutralny z punktu widzenia konkurencji międzynarodowej, dlatego, że występuje stawka „0”, 3. zapewnia budżetowi wysokie dochody, mniej wrażliwe na recesje gospodarczą, 4. motywuje do zwiększenia wydatków inwestycyjnych w związku z całkowitym jego zwrotem dla inwestorów od zakupów inwestycyjnych, 5. zapewnia swoistą samokontrolę podatników, co częściowo uszczelnia system podatkowy, 6. ułatwi inwestowanie w Polsce i integrację z Unia Europejską, 7. istnieje niewiele stawek tego podatku i stosunkowo mała ilość zwolnień. 8. (Ideałem byłyby dwie stawki „0” i stawka podstawowa - równa stawce podatku dochodowego).

Wady podatku VAT

1. jego infacjogenność zwłaszcza w okolicznościach podnoszenia stawek na niektóre usługi i towary powszechnego użytku, 2. stosunkowo wysokie koszty poboru i kontroli podatników, 3. rozbudowana ewidencja, 4. możliwość oszustw podatkowych, 5. niesprawiedliwość w sytuacji istnienia niewielkiej ilości stawek,

W ujęciu mikroekonomicznym należy analizować skutki nakładania podatku przez pryzmat rynku, tzn. wpływ na kształtowanie się popytu i podaży, czyli w ostateczności na decyzje producentów, konsumentów i inwestorów. Rysunek przedstawia wpływ podatków na popyt i podaż oraz ceny dobra A.

Rys. 2 Podatek a kształtowanie się popytu i podaży na rynku dobra

Cena dobra A

Sa'

Da

Sa

T R'

N R

N'

0 B C llość dobra A

W punkcie równowagi (R) dobro osiąga cenę równą odcinkowi ON i przy tej cenie producent gotów jest sprzedać produkt, a konsument zapłacić. W momencie nałożenia produktu maleje popyt i podaż na rynku dobra A. Jednocześnie wzrosła cena brutto, odpowiada ona odcinkowi OT, natomiast spadła cena netto (cena producenta) ON'.

Nałożenie podatku wywołuje następujące skutki:

Podatek jest więc dodatkowym kosztem.

1. tzw. przyczyny o charakterze moralnym - występuje bardzo często dualizm postępowania pod względem norm etycznych.

Ludzie w Polsce pracują na podatek ok. ½ roku !!!!!!!

1. powinno się wprowadzić kilka podatków, przy czym 3 lub 4 winny stanowić podstawę finansów publicznych.

Wykład nr 5 27.01.2001

Procesy gospodarowania maja charakter pieniężno-finansowy

Powszechnym ekwiwalentem może być każdy towar jeżeli:

W przeszłości pieniądzem były różne towary, np. bydło, bursztyn, złoto

FUNKCJE |

CECHA |

KORZYŚĆ |

miernik wartości |

||

wymiany (cyrkulacji) |

||

środka płatniczego |

1. Zdolność pieniądza do regulowania różnych zobowiązań. |

1. Rozwój systemu kredytowo-pieniężnego co stało się siłą napędową rozwoju gospodarczego. |

środka tezauryzacji (oszczędności) |

1. Traktowanie zasobu pieniądza jako skarbu. 2. Najlepiej tę funkcję spełnia pieniądz pełnowartościowy czyli złoto. |

1. Pojawienie się funkcji akumulacji |

pieniądza światowego |

1. Pieniądz krajowy może pełnić funkcję pieniądza światowego pod warunkiem, że Państwo prawnie gwarantuje jego wymienialność zewnętrzną po kursie tynkowym. |

1. Wszystkie wymienione na rynku światowym. |

O jakości pieniądza decyduje przede wszystkim płynność. Może być ona rozpatrywana w trzech układach:

W Polsce za ogólny stan płynności odpowiada bank centralny.

Najbardziej rozpowszechniony podział form pieniądza obejmuje jego postać towarową i kredytową

Pieniądza towarowego (pełnowartościowego) - praktycznie już nie ma.

W gospodarce światowej występuje pieniądz kredytowy, który charakteryzuje się tym, pieniądz ma wartość płatniczą znacznie większą niż wartość nominalną.

Inny podział pieniądza wyodrębnia jego dwie podstawowe formy - gotówkową i bezgotówkową:

banknot - znak pieniężny drukowany na papierze, który na mocy decyzji władzy państwowej ma na określonym terytorium charakter prawnego środka płatniczego, stanowiący powszechny ekwiwalent towarów;

bilon - drobne znaki pieniężne

moneta - to jedynie wartość numizmatyczna

b) bezgotówkowy - coraz większe ma znaczenie w gospodarce ma pieniądz żyrowy lub wkładowy.

Na pieniądz żyrowy składają się; depozyty na żądanie lub terminowe w bankach, które jako środek płatniczy nie będący prawnym środkiem płatniczym są używane w obrocie bezgotówkowym w postaci polecenia przelewu, czeku, karty kredytowej lub płatniczej.

Ze względu na pochodzenie można wyróżnić:

Współcześnie występują również substytuty pieniądza (quazi pieniądze, surogaty) - to udokumentowane lub nieudokumentowane wierzytelności pieniężne, które w każdym momencie lub po określonym czasie mogą być przekształcone w środki płatnicze gotówkowe lub bezgotówkowe. Jakość substytutów pieniądza zależy od:

Substytuty pieniądza to np.: papiery wartościowe, akcje i obligacje, dzieła sztuki, działki budowlane, znaczki pocztowe, sztabki złota, itp.

Dawniej pobierano pieniądze zarówno od deponujących jak i od pożyczkobiorców. Później z czasem wprowadzono obowiązek rezerwy obowiązkowej.

Banki mogą tworzyć, kreować pieniądz bezgotówkowy. Pieniądz bezgotówkowy w wyniku operacji czynnych tworzą (kreują) banki.

Ograniczenia w zakresie kreacji pieniądza dotyczą:

BANK |

WKŁAD |

Rezerwa obowiązkowa 10% |

Rezerwa nadobowiązkowa |

1 2 3 4 |

1000 900 810 729 |

100 90 81 73 |

900 810 729 656 |

Suma 10 000 1 000 9 000

![]()

9.000 wykreowały banki przez system bankowy

Mnożnik kreacji pieniądza mierzy wzrost podaży pieniądza na skutek powiększenia bazy monetarnej o jednostkę.

Przy założeniu że:

M - podaż pieniądza

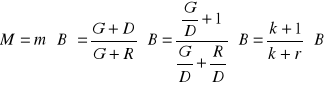

M =G + D k =![]()

współczynnik preferencji gotówki

B - baza monetarna

B = G + R r = ![]()

stopa rezerw

G - gotówka; m =![]()

mnożnik

D - depozyty;

R - rezerwy

Przykład 1

Rezerwy depozytowe r = 10% - 0,1

Współczynnik preferencji gotówki k = ½ - 0,5

Baza monetarna B = 1000

Jaka jest podaż pieniądza?

M = ![]()

jeśli k=0,8 to podaż pieniądza zmniejsza się.

O ilości pieniądza w obiegu decyduje wielkość rezerw obowiązkowych i współczynnik preferencji gotówkowej.

Polityka pieniężna - to przedsięwzięcia mające na celu kształtowanie ustroju walutowego lub pieniężnego kraju. Cele i zadania polityki pieniężnej są określone w Konstytucji, Ustawach, Rozporządzeniach i Zarządzeniach.

Najważniejsza jest ustawa o NBP. Podmiotami systemowymi polityki pieniężnej jest Parlament (Sejm i Senat)), Bank Centralny oraz Rząd. Narzędziami realizacji systemowej polityki pieniężnej są wytyczne i decyzje, zlecenia Prezesa Banku Centralnego, układy międzynarodowe i przyjęte zwyczaje oraz inne umowy. Stosowanie narzędzi systemowej polityki pieniężnej jest skuteczne jeżeli:

Realna stopa procentowa = ![]()

Instrumenty polityki monetarnej można podzielić na trzy grupy:

Wypełnianiu tej funkcji służą następujące narzędzia Banku Centralnego:

Praca pochodzi z serwisu www.e-sciagi.pl

strona 1

taniość

dogodność

pewność

Zdolność dochodowa

równość

powszechność

Nienaruszalność majątku podatnika

stałość

elastyczność

wydajność

techniczne

sprawiedliwości

ekonomiczne

fiskalne

ZASADY PODATKOWE

Punkt równowagi rynkowej

Wyszukiwarka

Podobne podstrony:

finanse zasób pieniężny fundusz pieniężny (31 str)(1)

bankowe rozliczenia pieniężne (15 str), Finanse

egz. rynek pieniężny i kapitałowy (6 str), FIR UE Katowice, SEMESTR IV, Rynki finansowe, pykaitakiet

instrumenty polityki pieniężnej NBP (3 str), Finanse

system pieniężno kredytowy (9 str), Bankowość i Finanse

swiatowy system pieniezny (13 str)(1), Bankowość i Finanse

bankowe rozliczenia pieniężne (15 str), Finanse

Finanse Rynek finansowy fundusze inwestycyjne 11 (str 1)

pieniadz i polityka pieniezna (13 str), 1

o etyce biznesu i etyce nauki (31 str), Ekonomia

fundusze inwestycyjne (10 str), Ekonomia, ekonomia

więcej podobnych podstron