Temat: Istota analizy i jej podstawowe metody.

1) Interpretacja analizy.

2) Typologia metod - metoda porównań i izolacji

3) Mierniki oceny działalności przedsiębiorstwa

4) Pomiar efektywności

5) Wzorcowy układ nierówności.

1) Interpretacja analizy

Analiza - to rozłożenie pewnej całości na części. Jest ono dokonywane celem oceny funkcjonowania całości, lepszego jej zrozumienia. Przeprowadza się ją w celu zrozumienia mechanizmu prawidłowego funkcjonowania całości.

Jest to też metoda badania polegająca na dezagregacji badanego przedmiotu na elementy składowe celem lepszego zrozumienia całości.

Metoda przeciwna analizie to synteza.

Właśnie rezultatem analizy ekonomicznej powinna być synteza, tutaj widać prymat całości nad częścią.

Z analizą ekonomiczną przedsiębiorstwa mamy, doczynienia gdy:

1) przedsiębiorstwo posiada cel finalny do realizacji, którego dąży w toku realizacji swojej działalności np celem takim jest wzrost wartości przedsiębiorstwa.

2) cel ten daje się empirycznie zidentyfikować i zracjonalizować to znaczy, że możemy ustalić, w jakim stopniu dany cel został osiągnięty.

Istotą metod analizy ekonomicznej powinno być dążenie do ustalenia poziomu stopnia efektywności realizacji celu przez przedsiębiorstwo. Ograniczoność zasobów zmusza nas do ustalenia poziomu efektywności gospodarowania.

Analiza jest podstawowym instrumentem zarządzania, a zarządzanie to nieustanne podejmowanie decyzji. Podstawą tych decyzji powinna być analiza ekonomiczna, ale nie zawsze tak jest, ponieważ podejmujemy też decyzje na podstawie intuicji czy doświadczenia.

Są trzy źródła pod decyzji

- informacja

- doświadczenie

- intuicja

Wiedza ta jest podstawą zarządzania, które z kolei składa się, z nast. funkcji:

- planowania

- organizowania Analiza ekonomiczna powinna zabezpieczyć

- motywowania funkcję planowania i kontrolną zarządzania.

- kontroli

Kontrola jest procesem stwierdzania różnic między okresami dzisiejszym a przeszłym. Wyniki powinny służyć jako „zasilanie” dla procesu planowania, czyli są one podstawą do dostarczania odpowiednio przetworzonej informacji, podstawą do podejmowania względnie racjonalnych decyzji strategicznych przedsiębiorstwa.

W gospodarce rynkowej użytkownikami analizy ekonomicznej są: zarząd przedsiębiorstwa, jego organy założycielskie, udziałowcy, jak również banki, które kredytują przedsiębiorstwo. Wyniki tych analiz powinny także docierać do np. związków zawodowych, społeczności lokalnej ze względu np. na stabilność zatrudnienia. Dzisiaj odbiorcą analizy jest także klient i konkurent.

Analiza ekonomiczna składa się z nast. działów:

1) Analizy finansowej

2) Analizy techniczno - ekonomicznej

- Analiza finansowa była historycznie pierwsza. Jest to głównie analiza bilansu, przychodów i kosztów (wyniku finansowego), kondycji finansowej, kosztów funkcjonowania przedsiębiorstwa.

- Analiza techniczno - ekonomiczna powstałapóźniej. Jest to głównie analiza produkcji, sprzedaży, zatrudnienia, aktywów trwałych i obrotowych przedsiębiorstwa.

Istnieje wiele kryteriów podziału analizy ekonomicznej przedsiębiorstwa

1) Ze względu na rodzaj informacji rozróżniamy

- analiza wskaźnikowa - zajmuje się doborem wskażników ich

interpretacją oraz empiryczną kwantyfikacją

Operuje ona określonymi liczbami.

- analiza zależnościowa - dąży do zbudowania sekwencji łańcucha

przyczynowo - skutkowego. Jej typy to

Model Depointe'a lub wzorcowy układ nierówności.

2) Ze względu na czas przeprowadzenia analizy ekonomicznej rozróżniamy

- analizę wstępną - przeprowadzana przed podjęciem decyzji np. analiza

opłacalności inwestycji

- analizę biożącą - pernamentna robiona systematycznie na bieżąco np.

monitoring płynności finansowej

- analizę następczą „ekspost” - jest to badanie i ocena dotychczasowej

działalności. Ocena efektywności

podejmowanych decyzji.

3) Ze względu na kryterium metody działań rozróżniamy

- analizę funkcjonalną - dokonujemy podziału działalności

przedsiębiorstwa na poszczeg. obszary

planu techniczno - ekonomicznego

- analizę decyzyjną - porządkowanie zależności przyczynowo skutkowych

wokół podejmowanych decyzji

- analizę systemową - wykorzystuje ona dorobek z teorii systemów.

Traktuje przedsiębiorstwo jako system złożony z

podsystemów, które wpływają na niego jako

całość.

II Typologia metod analizy ekonomicznej

METODY

Metody analizy deterministycznej Metody analizy dynamicznej

(statycznej) (stochastycznej)

metoda metoda inne rachunek korelacji analiz. tendencji

porównań kolejnych koncepcje regresji rozwojowych zjawisk

podstawień

„izolacji”

metoda reszty metoda

wyodrębniania Gonczykowskiego

Techniki modyfikacji

(redukcji pewnych wad tej metody)

podział odchylenia uzależnienie wyników

łącznego od kolejności podstawień

- metoda różnic - metoda współczynnikowa (Kilara)

cząstkowych - metoda logarytmiczna

- metoda Beckera

- metoda wskaźników

procentowych

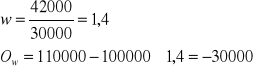

Metoda porównań - jest najszerzej stosowana, bo każde zjawisko nabiera właściwej wartości poznawczej, jeżeli jest odniesione, porównane z pewną bazą porównawczą, układem odniesienia.

Obliczamy w tej metodzia odchylenie bezwzględne - czyli stwierdzamy różnicę w zjawisku badanym jednorodnym.

![]()

0 - okres bazowy

1 - okres badany

z - zjawisko

Odchylenie względne - otrzymujemy porównując zjawiska różnorodne

![]()

w - wskaźnik zmiany zjawiska towarzyszącego, limituje rozmiar zjawiska badanego.

Czynnik |

Plan stan 0 |

Wykonanie stan 1 |

Odchylenie |

Koszt zużycia paliwa |

100 000 |

110 000 |

10 000 |

Ilość kilometrów |

30 000 |

42 000 |

-30 000 - zjawisko towarzyszące |

Jego istotą jest obiektywizacja, aktualizowanie bazy porównań.

Przy tej metodzie powinniśmy stosować następujące zasady:

- Zasadę porównywalności metodologicznej - zjawiako musi być ustalone w oparciu o tą samą metodę

- Zasadę porównywalności cenowej - eliminacja zakłóceń cenowych

- Zasadę porównywalności przedmiotowej - musimy brać pod uwagę strukturę asortymentową produkcji

- Zasadę porównywalności organizacyjnej - czy występują procesy podziału lub łączenia się przedsiębiorstwa.

Porównanie przestrzenne - to porównanie branżowe, międzyzakładowe

Porównanie czasowe - jest często nieobiektywne

Kompleksowość oceny zjawisk wymaga stosowania wszystkich dostępnych układów odniesienia.

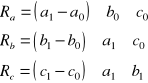

Metoda Izolacji

Metoda kwantyfikacji wpływu czynników na odchylenie.

- Zjawisko badane ma charakter zależności funkcyjnej

- Wpływ danego czynnika ustalamy w izolacji od działania pozostałych czynników (przy ich stabilizacji)

- Czynnik, którego wpływ już ustalono występuje zawsze w wymiarze faktycznym

- Konwencjonalna (umowna) kolejność obliczania wpływów. Najpierw ustalamy wpływ czynników ilościowych, pierwotnych następnie jakościowych a na końcy wpływ czynników wartościowych.

![]()

- okres bazowy

![]()

- okres badany

![]()

![]()

![]()

![]()

Metoda ta ma kilka odmian

- forma prosta

- forma różnic

- forma liczb stosunkowych

- forma tabelaryczna

Forma różnic

Zjawisko badane

![]()

P - przychód firmy

z - zatrudnienie

K - zaangażowany kapitał

- efektywność sprzedaży

- kapitałochłonność

|

|

|

|

z |

50 |

52 |

+2 |

|

80000 |

84615 |

+4615 |

|

0,5

|

0,477 |

-0,023 |

P |

2000 |

2100 |

+100 |

Wyniki w mln złotych

Efektywność wykorzystania kapitału spadła

III. Mierniki oceny działalności.

Miernik - to stan zjawiska gospodarczego wyrażony w wielkościach liczbowych

Wskaźnik i Współczynnik

Wskaźnik - to stosunek dwóch zjawisk jednorodnych, ale porównywalnych w różnych układach odniesienia. Różnią się momentami pomiaru.

Współczynnik - to stosunek dwóch zjawisk, ale różnorodnych np. wydajność, rentowność.

Każdy miernik pełni funkcję informacyjną, czyli bierną pasywną, ale także aktywną, czyli stymulatora działań gdyż jest on podstawą podejmowanych decyzji

Możemy wyróżnić

- mierniki wyników - informują o rezultacie

- mierniki nakładów - informują o pewnych zdolnościach wytwórczych przedsiębiorstwa

- mierniki efektywności - łączą w sobie informacje, jakie są zawarte w miernikach nakładów i wyników.

Waga tej funkcji czynnej zależy od pojemności, decyzyjności i motywacyjności miernika.

Pojemność jest to zakres zjawisk, jaki jest przez miernik reprezentowany, mamy tu mierniki syntetyczne i cząstkowe.

Decyzyjność to zakres zjawisk, które mieszczą się w pojemności miernika, które manager może kształtować na podstawie własnych decyzji.

Efektywność - to powiązanie wartości danego miernika z systemem zachęt materialnych.

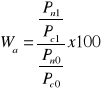

IV Pomiar efektywności

Formuły oceny efektywności

Istnieją trzy sposoby mierzenia efektywności.

1) Formuła (rachunek) produktywności

![]()

2) Formuła (rachunek) kosztochłonności

![]()

3) Formuła (rachunek) rentowności

![]()

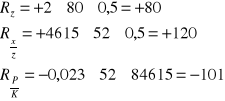

V Wzorcowy układ nierówności

Służy do oceny charakteru gospodarowania. Jest narzędziem szybkiego testowania efektywności

Mamy dwa warianty

Wskaźnik ilościowy (wariant ilościowy)

![]()

I - index

z - zatrudnienie

K - kapitał

PS - produkcja sprzedana

WF - wynik finansowy

- tabela strona poprzednia

Widać, że firma gospodaruje w sposób ekstensywny.

Wskaźniki jakościowe

![]()

- indeks kapitałochłonności

- indeks efektywności sprzedaży

- indeks wydajności

- indeks rentowności obrotu

- indeks rentowności kapitału

- indeks pracochłonności

Podsumowanie.

Analiza, więc to metoda badania powiązanych ze sobą zjawisk, tworzących całość. Zmniejsza ona ryzyko podejmowanych decyzji.

Temat: Analiza Techniczno - ekonomiczna

- mierniki produkcji

- struktura asortymentu i jej ocena

- analiza zatrudnienia i wydajności

- ocena gospodarowania środkami trwałymi

- analiza gospodarki materiałowej

Wielkość produkcji mierzymy za pomocą mierników: ilościowych, wartościowych i pracochłonności. Do produkcji nie zaliczamy braków.

AD a) Mierniki ilościowe

Mogą one być miernikami naturalnymi lub umownymi. Naturalne określają wielkość produkcji w fizycznych jednostkach miary np. sztuki, tony, metry. Nie sprawiają one trudności w interpretacji, bo w sposób precyzyjny odzwierciedlają oczekiwania społeczne.

Mają one pewne cechy (mierniki naturalne):

- stanowią zachętę do produkcji materiałochłonnej

- odnoszą się do produkcji tylko jednorodnej (np. kopalnie węgla) jest to więc wąski zakres zastosowania. Przy produkcji seryjnej możemy mierzyć efekty pracy stanowisk roboczych czy linii produkcyjnych.

- w długim okresie czasu mierniki te nie spełniają wymogów analitycznej porównywalności, ponieważ zmieniają się wartości użytkowe produktu w czasie co jest efektem postępu technicznego.

- nie odzwierciedlają one rzeczywistego wkładu firmy w wytworzenie produktu. Taką sytuację mamy wtedy, gdy w firmie istnieje duża specjalizacja na poszczególnych stanowiskach.

Aby zdyskontować ograniczony zakres stosowania stworzono - miarę umwną - czyli przeliczamy produkcję różnorodnych wyrobów w ramach grup asortymentowych wybierając pewien produkt wiodący.

Wadą tego miernika umownego jest to, że eksponuje on tylko jedną cechę umowną produktu poza tym miernik umowny ma te same wady, co mierniki naturalne, ogranicza, bowiem tylko jedną wadę miernika naturalnego.

b) mierniki wartościowe - staramy się dzięki nim eliminować ograniczoną stosowalność. Możemy mierzyć różnorodny asortyment za pomocą np. ceny zbytu. Posługujemy się tu wyłącznie cenami stałymi.

Dzielimy je na:

- brutto - zaliczmy tu produkcję globalną i towarową.

Produkcja towarowa charakteryzuje się tym, że w każdej chwili może być przedmiotem sprzedaży, więc:

Ww - Wartość wyrobów gotowych

Up - Usługi przedsiębiorstwa

Produkcja globalna - obejmuje jeszcze saldo produkcji niezakończonej

Pt - produkcja towarowa

Pnz - produkcja niedokończona (szacuje się jej wartość w danym momencie czasu)

Zasadnicza wada sprowadza się do tego, że miernik brutto rejestruje dane wyłącznie na wyjściu.

![]()

Miernik brutto rejestruje produkt na wyjściu jest on wyrazem poziomu nakładów poniesionego przez ostatniego wytwórcę jak również poprzednich wytwórców.

Głównie mierniki towarowe i globalne wykorzystuje się do celów statystycznych np PKB i innych makrokategorii. Nie wykorzystujemy ich do oceny efektywności. Skłaniają one do wzrostu motywacji, kooperacji, czyli do wzrostu nakładu pracy ponoszonej w innych podmiotach gospodarczych.

Grupa mierników brutto nazwana jest miernikami antyefektywnościowymi.

- Mierniki netto:

- produkcja czysta

- produkcja według kosztu przerobu

- produkcja dodana (jest podstawą opodatkowania podatkiem VAT)

Ich cechą jest to, że jest to różnica między tym, co sprzedajemy, a wartością czynników produkcji.

![]()

Eksponują one wartość nowowytworzoną w przedsiębiorstwie (nie są obciążone np. pracą innych producentów)

![]()

Pcz - jest to produkcja nowowytworzona

Kmt - koszt materialny - czyli zużycie materiałów, energii, amortyzacja, usługi o charakterze materialnym.

Produkcja dodana:

![]()

Miara ta pokazuje strukturę rozdysponowania wartości dodanej. Beneficjentami mogą być pracownicy lub budżet (podatki), właściciele kapitału, samo przedsiębiorstwo, (bo kumuluje amortyzację)

![]()

Produkcja według kosztu przerobu

![]()

Kbm - koszty materiałów bezpośrednich

Miara ta obejmuje wiele kosztów

![]()

Krb - koszty materiałów bezpośrednich

Kw - koszt wydziałowy

Mierniki pracochłonności - sprowadzają one produkcję różnych produktów do jednostek pracochłonności. Dobrze wycenia on czas pracy ale ne robocizny bezpośredniej. Nie są one również odporne na zmiany w czasie, które mają miejsce z powodu postępu technicznego.

ADb) Struktura asortymentu produkcji - ocena

- ocena wykonania planu

- ocena skłonności przedsiębiorstwa do wprowadzenia produkcji nowych wyrobów

- ocena jakości

Ada) Zakres tej analizy obejmuje dwa mierniki:

Współczynnik asortymentowości prosty

![]()

Pzal - produkcja zaliczona do planu asortymentowego

Po - odzwierciedla popyt

Wartości indeksowe od 0 - 100

Współczynnik asortymentowości progresywnej

![]()

Psk - produkcja skorygowana

Jest to, więc korekta możliwości wytwórczych przedsiębiorstwa. Jest on ograniczony wartością od 0 do 100%

- należy ciągle monitorować popyt na produktu gdyż to tworzy uwarunkowanie dla tego miernika. Monitorować trzeba też dostępność i dopływ czynników produkcji.

Adb)

- udział bazowy u góry rzeczywisty

Pn - produkt nowy - który pojawił się po raz pierwszy w asortymencie

Ma ocenić stopień opanowania technologii wytwarzania wyrobu nowego. Powinien on być, co najmniej równy 100 powyżej tej wielkości wskazuje na ekspansję nowego produktu, mniejsza wielkość sygnalizuje trudności w produkcji.

Ocena jakości produkcji (3 sposoby)

- współczynnik reklamacji

![]()

Pokazuje on odsetek produkcji została zanegowana przez klienta, ale nie pokazuje konsekwencji tej sytuacji robi to drugi miernik.

- współczynnik strat reklamacyjnych

![]()

Kr - wartość reklamacji (koszty badań bonifikat)

Ps - wartość produkcji sprzedanej

Pokazuje on ciężar finansowych skutków dla przedsiębiorstwa.

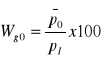

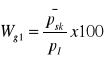

- współczynnik średniej gotowości

Wg0 - współczynnik gatunkowości w okresie zero

- średnia skorygowana

- średnia ważona

|

Produkcja (q) |

Cena zbytu (p) |

||

Gatunek |

|

|

|

|

I |

100 |

80 |

10 |

12 |

II |

50 |

50 |

8 |

8 |

III |

50 |

80 |

7 |

6 |

![]()

![]()

-4,7% bo spadek

Wpłynie to na pogorszenie wyniku finansowego przedsiębiorstwa.

ADc) Analiza zatrudnienia i wydajności

![]()

L - czynnik ludzki

Mtrw - Majątek trwały

Mobr - Majątek obrotowy

Produkcja wytworzona jest relacją zatrudnionego personelu i wydajności pracy

![]()

Badania struktury zatrudnienia - ma za zadanie ocenić w firmie pewne ilościowe przesunięcia w poziomie zatrudnienia. Mamy zatrudnienie nominalne -które firma wykazuje, zatrudnienie realne - to faktyczny stan zatrudnienia oraz zatrudnmienie ukryte - jest to ilość pracowników, jaką należałoby w firmie zatrudnić, aby zlikwidować pracę w nadgodzinach i na umowę zlecenie.

Kryteria:

- powiązanie z procesem produkcji

W tym przypadku dzielimy zatrudnionych na grupę przemysłową i nieprzemysłową. Schemat grupy przemysłowej:

Grupa przemysłowa

stan.produkcyjne(robotnicze) stan.nieprodukcyjne(nierobotnicze)

bezpośr pośred. admin obsługi

produk produk

Należy przy tym wziąć pod uwagę:

- poziom automatyzacji procesów wytwórczych

- złożoność produkcji

- poziom organizacji (kadry administracyjno - biurowej)

Grupa nieprzemysłowa

- działalność bytowa socjalna

- działalność inwestycyjno remontowa

Grupa rozwojowa

- pracownicy związani z przygotowaniem i wdrażaniem nowych technologii.

- wykonywany zawód i specjalność

Istotne dla potrzeb planowania, ustalania źródeł rekrutacji form i kierunków kształcenia zatrudnionych. Wykorzystuje się tu pomiar kwalifikacji. Miarą kwalifikacji jest tu poziom wykształcenia. Z kolei miarą kwalifikacji pracownika jest grupa zaszeregowania.)

= cechy demograficzne

Kryterium cech demograficznych - należą do nich: wiek, staż pracy, płeć itp. Rozróżniamy tu dwa modele:

- Model sita - kupuje pracownika wykorzystuje go i wyrzucam

- Model kapitału ludzkiego - inwestowanie w pracowników, analiza demograficzna pokazuje kierunki, w które należy inwestować.

Ważnym elementem jest wykorzystanie czasu pracy.

1) Czas kalendarzowy (teoretyczny) - ilość dni kalendarzowych w roku

2) Czas nominalny

Jest to: Czas kalendarzowy - Dni ustawowo wolne + Godziny nadliczbowe

3) Czas gotowości wytwórczej

Jest to: Czas nominalny - Urlopy - A(chorobowe)

4) Czas efektywny

Jest to: Czas gotowości wytwórczej - Straty czasu pracy

- przerwy w pracy zależne od pracownika

- przerwy z winy przedsiębiorstwa (organizacyjno techniczne)

Analiza płynności

Płynność w tym przypadku to badanie ruchu personelu pod kontem przyjęć i zwolnień. Ruch ten uwarunkowany jest mobilnością. Oceniamy więc w jakiś sposób tę właśnie mobilność.

Wydajność ogólna to

![]()

Wartość dodana to najbardziej odpowiednia miera wydajności (licznik) a w mianowniku powinien wtedy być koszt pracy - koszt ten związany jest także z odpisem na fundusze socjalne, szkoleń itp.

Mamy też wydajność przeciętną - ona odnosi się do poszczególnej grupy pracowników

Wydajność indywidualna - odnosi się do konkretnego pracownika.

ADd) Ocena gospodarowania środkami trwałymi (składa się z trzech etapów)

a) syntetyczna ocena produktywności

Produktywność to relacja ![]()

Mamy:

Produktywność globalną - to środki trwałe ogółem

Produktywność ogólną - to środki trwałe produkcyjne

Produktywność cząstkową - to środki trwałe bezpośrednio produkcyjne.

b) ocena ilości i jakości majątku trwałego - to

1b) badanie dynamiki środków trwałych

2b) ocena struktury

Strukturę badamy:

- według kryterium prawa własności

- według kryterium przeznaczenia

3b) ocena poziomu zużycia

Zużycie środka trwałego mierzymy:

1) średni wiek - to relacja dotychczasowych umorzeń przez przeciętne umorzenie (1 roczne). Ile lat środek trwały jest użytkowany. Określa się więc stopień użycia majątku

2) średnia żywotność - jak długo obiekt może być eksploatowany

![]()

W netto - to wartość brutto - suma umorzeń

4b) ocena technicznego uzbrojenia pracy

c) ocena wykorzystania

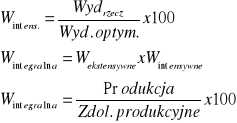

Mamy dwa rodzaje wykorzystania majątku trwałego- ekstensywne i intensywne

To pierwsze to wykorzystanie czasu pracy a intensywne związane jest z wydajnością.

![]()

Irzecz - czas rzeczywisty

F - czas dysponowany - korygowany o planowane postoje -obecnie sięga ok 30%

Wyd. integralną liczymy poto aby wiedzieć jak wysokie są rezerwy.

ADe) Materiałochłonność produkcji

a) ogólna materiałochłonność

![]()

b) materiałochłonność jednostkowa - jest to zużycie materiału dla jednostkowego produktu

c) materiałochłonność przyrostu

![]()

Jest to przyrost zużycie materiałów do przyrostu zużycia produkcji.

Trzy problemy:

- Analiza zużycia materiałów

- Gospodarowanie zapasami

- Ocena gospodarowania materiałowego.

11.05.2003 WYKŁAD

Przychody ze sprzedaży produktów i towarów (bez VAT):

Koszty wytworzenia

Koszty ogólnego zarządu

Koszty sprzedaży

= ZYSK NA SPRZEDAŻY

-/+ wynik pozostałej działalności operacyjnej

=ZYSK NA DZIAŁALNOŚCI OPERACYJNEJ

-/+wynik działalności finansowej

=ZYSK NA DZIAŁALNOŚCI GOSPODARCZEJ

-/+sald strat i zysków nadzwyczajnych

=ZYSK BRUTTO

-podatek dochodowy

=ZYSK NETTO

Zysk ujmowany w tym sprawozdaniu ma charakter księgowy

Wynika to:

Z zasady memoriałowej rachunkowości(faktura uznania przychodu jest już uznawana po wystawieniu faktury)

Zaliczenie kosztów całkowitych firmy nie tylko kosztw monetarnych(zalicza się również koszty niegotówkowe np. koszt amortyzacji, odpisy na rzecz funduszy socjalnych)

CF CASHFLOW-jest to nadwyżka wpływów pieniężnych nad wydatkami

UŻYTECZNOŚĆ Z SPRAWOZDANIA

Metody liczenia przepływów

Metoda pośrednia (nowa)

Metoda bezpośrednia

Rachunek przepływów pieniężnych(metoda bezpośrednia)

A. Przepływ środków pieniężnych pieniężnych działalności operacyjnej

I. Wpływy

1.Odsetki

2.Prowizje

3.Inne wpływy operacyjne

II. Wydatki

1.Odsetki

2.Prowizje

3.Wynagrodznia

4.Ubezpieczenia i inne świadczenia

(Tam metoda ma dużą przydatność przydatność obliczaniu przepływów EX ANTE)

A. Działalność operacyjna

B. Działalność inwestycyjna

C. Działalność finansowa

+D. Środki pieniężne na początek roku

=Środki pieniężne na koniec roku

Sprawozdanie wyjaśnia przyczyny jaka jest zmiana w środkach pieniężnych na koniec roku

Wskaźnik wystarczalności gotówkowej

Wskaźnik wystarczalności gotówkowej operacyjnej na spłate długów ogółem = gotówka netto z działalności operacyjnej / zobowiązania ogółem

WSKAŹNIKI OCENY PŁYNNOŚCI PRZEDSIĘBIORSTWA

Są 4gr. Wskaźników

1gr.- wskaźniki płynności

2gr.- wskaźniki rentowności

3gr.- wskaźniki zadłużenia

4gr.- mierniki sprawności działania

1GR. MIERNIKI PŁYNNOŚCI

Płynność ogółem= majątek obrotowy / zobowiązania bierzące ( 1,5-2,0)

Płynność szybka= majątek obrotowy - (zapasy+rozlicznie międzyok.czynne) / zobowiązania bieżące =1.0(min.0,5)

Wypłacalność środków pieniężnych= środki pieniężne / zobowiązania bieżące .(>0,2)

2GR. MIERNIKI RENTOWNOŚCI (M.EFEKTYWNOŚCI)

Rentowność obrotu= Zysk / obrót (min.0,01, 0,5-0,9)

Rentowność kapitału= Zysk netto / Kapitał (min.0,01)

Rentowność majątku= Zysk / Suma Aktywów (branża)

Rentowność zasobów osób= Zysk / Kapitał pracy (sektor)

3GR.MIERNIKI ZADŁUŻENIA (M.WSPOMAGANIA FINANSOWEGO)

Zadłużenie ogółem= Zobowiązania ogółem (k.obcy) / suma Aktywów (0,57-0,6)

Udział kapitału własnego w finansowym majątku trwałym= Kapitał własny / suma aktywów (0,33-0,43)

Obsługi długu= zysk przed opodatkowaniem +odsetki / Raty kapitałowe + odsetki

(min.1,2 BankŚwiatowy 1,3-2,5)

Lub = zysk po opodatkowaniu / raty kapitałowe + odsetki >=1

Lub = zysk netto + amortyzacja / rata kapitałowa + odsetki >1,5

Poziom zadłużenia środków trwałych= środki trwałe netto / zobowiązania długoterminowe

Ryzyko= zobowiązania długoterminowe / kapitał własny (0.5-1.0)

4GR.SPRAWNOŚCI DZIAŁANIA

Obrotowość rotacja m.trwałego i m.obrotowego(zapasów należność kap.,praca)= Sn / M

Lub = Mx 360dni / Sn

Sn- sprzedaż netto

M- średnia wartość obrotów danym aktywem w ciągu roku

Aktywność gospodarcza = K.Własny / Sn (0,5-0,9)

Lub= K.Zarządu / Sn (0,1-0,15)

DWIE METODY INTERPRETACJI

-Metoda DYSKRYMINACJI

1.stosunek cash flow do k.obcego 1,5

2.relacja sumy bilansowej do k.obcego 0,08

3.rentowność brutto majątku 10,0

4.rentowność brutto obrotu 5,0

5.relacja między zapasami a obrotami 0,3

6.rotacja aktywów 0,1

Miernikom tym przypisano wagi(liczby w nawiasach). Suma ważona 6 wskaźników /W/ wyznacza zagregowaną ocenę kondycji ekonomicznej przedsiębiorstwa.

Wartość sumy wyrażona jest następnie podstawą typologii przedsiębiorstwa z punktu widzenia posiadanej przez nie kondycji

W<0 przedsiebiorstwo zagrozone upadłością

0<W<1 przesiębiorstwo przedsiębiorstwo słabej kondycji

1<W<2 przedsiębiorstwo dobre

W>2 przedsiębiorstwo b. dobre

-Metoda QUICK TESTU

KONDYCJA

MIERNIKI |

SKALA OCEN |

||||

|

b. db. 1 |

Dobra

2 |

Średnia

3 |

Zła

4 |

Bardzo zła zagrożona upadłością 5 |

Udział k.wł. w Aktywach |

>30% |

>20% |

>10% |

<10% |

Ujemny |

Udział cash flow w przychodach |

>12% |

>9% |

>7% |

<7% |

Ujemny |

Rentowność Aktywów |

>17% |

>13% |

>10% |

<10% |

Ujemny |

Zadłużenie w latach |

<3lata |

<5lat |

<12lat |

>12lat |

>10 lat |

EVA (Economic Value Addend) Ekonomiczna wartość dodana

Miernik pokazuje bogacenie się akcjonariusza udziałowca

ustalenie zagrożenia kapitału Ks

Kwł + Kobcy = Kstały (Ks)ustalenie kosztów zaangażowania kapitału ( w %)

a. Koszt kapitału obcego (Ko)

Ko = Kredyty finansowe / Kredyty bankowe x (1-podatek dochodowy)

b. Koszt kapitału własnego (Kw)

Kw = ST. Obligacje S.A. +(5-15%) premia za ryzykoObliczamy udział kapitału własnego (Uw)

kapitał obcy (Uo)Obliczamy K ważony kosztem kapitału (%)

K = Z Ko x Uw + Kw x UwObliczamy rentowność kapitału stałego

RKs = Zn / Ks x 100EVA = (Rks - K) x Ks

6

ten poziom to informacja zinterpretowana oceniona tym zajmuje się analiza ekonomiczna

Wiedza

Informacja

Dane

dane dla użtk. zewnętrznych - rach. finansowa

dane dla managementu firmy - rach. zarządcza

integracja i uporządkowanie danych

ten etap to dane nieupo-rządkowane, statystyczne rachunkowe

Wyszukiwarka

Podobne podstrony:

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

notatki analiza finansowa Maczynska 2013, Analiza finansowa (ekonomiczna), Mączyńska

WSKAŹNIKOWA ANALIZA FINANSOWO EKONOMICZNA

Analiza Finansowa- egzamin opisowy, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

ANALIZA FIRMY X, Studia, Analiza finansowo- ekonomiczna

AW Kruk, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Bakoma - wstępna analiza, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Analiza finansowa AZF, 4, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?alno?ci gospodarczej.

Analiza finansowa AZF, 4, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?alno?ci gospodarczej.

Podstawy analizy finansowo ekonomicznej

KONWERSATORIUM- pytania, Analiza finansowa (ekonomiczna), Analiza finansowa (ekonomiczna) + Egzaminy

Mars Polska - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

BYTOM - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

Analiza finansowa AZF, ANAL07 , Analiza ekonomiczna - analiza odnosz˙ca si˙ do dzia˙alno˙ci gospodar

analiza finansowa 3, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?alno?ci gospodarczej. Z pun

Analiza finansowa przedsiębiorstwa (www.abc-ekonomii.net.pl)

Americanos - analiza wstepna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

analiza ekonomiczna przedsiębiorstwa - cz. 4, analiza finansowa

Hochland - analiza wstępna, rachunkowosc, Analiza finansowa (ekonomiczna), Przykłady

więcej podobnych podstron