Zadanie 21 (lifo, fifo, cena przeciętna)

W spółce ”Hama” na stan konta Materiały (glina) składają się następujące dostawy:

dostawa z dnia 12.10.X. od Kopalni Jaworzyna 4 tony po 200,-......................................... 800,-

dostawa z dnia 14.10.X. od Kopalni Gędów 2 tony po 210,-.............................................. 420,-

Zaksięguj poniższe zjawiska gospodarcze ustalając wartość rozchodu materiałów przyjmując do wyceny niżej podane metody:

ceny przeciętnej

LIFO (ostatnie „przyszło” pierwsze „wyszło”)

FIFO ( pierwsze „przyszło” pierwsze „wyszło”)

Fa VAT / Pz z dnia 05.11.X. glinę od Kopalni Jaworzyna 5 ton po 208,- za tonę ............1 040,-

Rw nr 12 z dnia 05.11.X. wydano do produkcji cegieł 6 ton gliny ...............................................

Rw nr 14 z dnia 20.11.X. wydano do produkcji 1 tonę gliny .......................................................

Fa VAT / Pz z dnia 21.11.X. przyjęto do magazynu glinę

od Kopalni Nidzica 4 tony po 215,- ...................................................................................... 860,-

Fa VAT / Pz z 25.11.X. przyjęto do magazynu glinę do produkcji cegieł

od Kopalni Pieczyska 3 tony po 210,-.................................................................................... 630,-

Rw nr 15 z 26.11.X. wydano do produkcji glinę - 5ton ...............................................................

Ustal stan zapasów gliny na dzień 27.11.X. - wyjaśnij różnice w stanach zapasów, przyjmując za kryterium w/w metody wyceny rozchodu materiałów

Zadanie 22 (amortyzacja)

Podatnik zakupił w styczniu 2006 r. samochód osobowy o wartości początkowej 60.000 zł , podstawowa stawka amortyzacji 20%. Oblicz:

1)miesięczną , kwartalną i roczną stawkę amortyzacji

2) do kiedy będzie amortyzowany ten środek trwały

3) wartość netto samochodu w dniu dzisiejszym

4) przedstaw na kontach zapisy dotyczące tego środka trwałego w bieżącym roku.

Zadanie 23 (amortyzacja)

Podatnik zakupił we IX 2007 zestaw komputerowy o wartości początkowej 27.000 zł. Podstawowa stawka amortyzacji 30%. Oblicz miesięczną stawkę i okres amortyzacji przy stawce podstawowej oraz podwyższonej ze względu na postęp techniczny o współczynnik 2 . O ile uległ skróceniu okres amortyzacji ? Przedstaw na kontach zapisy dotyczące tego środka trwałego w ostatnim roku jego używania .

Zadanie 24 (amortyzacja)

Podatnik zakupił w I 2003 r samochód dostawczy o wartości początkowej 90.000 , podstawowa stawka amortyzacji 20%. Oblicz aktualną , miesięczną stawkę amortyzacji w metodzie degresywnej , ustal kiedy nastąpi pełne umorzenie samochodu , porównaj z metodą liniową . Przedstaw na kontach zapisy dotyczące środka trwałego w czwartym podatkowym roku jego używania.

Zadanie 25 (koszty rodzajowe)

Stany wybranych kont na dzień 20 styczeń 20.... r. przedstawiają się następująco:

Wartości niematerialne i prawne 4 000,-

Środki trwałe 320 000,-

Umorzenie Środków Trwałych 20 000,-

Środki trwałe w budowie 10 000,-

Gotówka na rachunku bankowym 95 000,-

Środki pieniężne w kasie 25 000,-

Rozrachunki z odbiorcami i dostawcami:

należności 25 000,-

zobowiązania 20 000,-

Kredyt bankowy 100 000,-

Kapitał własny 250 000,-

Rozrachunki z budżetem z tytułu VAT (naliczony) 5 000,-

Materiały 40 000,-

Odchylenia od cen ewidencyjnych materiałów (zwiększające) 400,-

Wyroby gotowe 60 000,-

Dyspozycje:

Jaki wpływ na bilans i rachunek zysków i strat będą miały następujące zdarzenia gospodarcze:

Pk - amortyzacja środków trwałych za bieżący miesiąc 4 000,-

Rw - wydano do produkcji 1 tonę gliny po cenie ewidencyjnej 200,- 200,-

Pk - rozliczono odchylenia od cen ewidencyjnych przypadające na zużyte materiały ...........?

Fa VAT od SPS S.A. za zakupiony węgiel:

wartość netto 300,-

VAT 23% 69,-

razem 369,-

Pz - przyjęto do magazynu 1 tonę węgla po 300,-

Pk - rozliczono zakup węgla, wyksięgowano podatek Vat

Kw - R. Kowalska pobrała zaliczkę na zakup napojów regeneracyjnych dla pracowników 1 000,-

Rach - R. Kowalska okazała rachunek za zakupione napoje, które wydano pracownikom 1 000,-

Rw - wydano do produkcji węgiel potrzebny do wypalania cegieł 300,-

Pk - lista płac za miesiąc listopad - wynagrodzenie brutto 2 500,-

Fa VAT od MPO za wywóz śmieci:

wartość netto usługi 200,-

VAT 23% 46,-

razem 246,-

Fa VAT od Budex Sp.z o.o. z tytułu wykonanych usług budowlanych w związku z budową hali:

wartość netto usługi 1 500,-

VAT 23% 345,-

razem 1 845,-

Kw - wypłacono pracownikowi N. Nowakowi zaliczkę na koszty podróży służbowej 300,-

Wb - wpłynęła należność od odbiorcy „Bud - Pol” za zakupione dachówki 1 500,-

Pk - rozliczenie zaliczki M. Nowaka - koszty podróży, należne diety, ryczałty za nocleg 320,-

Kw - wypłacono M. Nowakowi różnicę między kosztami podróży a pobraną zaliczką ……..?

17. LT - w wyniku pożaru spłonął samochód osobowy o wartości początkowej - 20 000

Umorzeniu - 9 000

18. KP - otrzymano odszkodowanie z tytułu pożaru 15 000

Zadanie 26 (koszty rodzajowe)

Jest 15 lutego 20… roku. Stan majątku i źródeł jego pochodzenia w naszym przedsiębiorstwie przedstawia się następująco:

Ponadto z zestawienia obrotów i sald wynikają następujące dane:

Odchylenia od cen ewidencyjnych materiałów (Dt) 2 500,-

Umorzenie środków trwałych 2 000,-

Umorzenie wartości niematerialnych i prawnych 1 000,-

Otworzyć konta na podstawie bilansu i danych z zestawienia obrotów i sald

Zaksięgować następujące zjawiska gospodarcze:

Pk - zaksięgowano amortyzację środków trwałych 1 000,-

Pk - zaksięgowano amortyzację wartości niematerialnych i prawnych 500,-

Rw - wydano glinę do produkcji cegieł: 10 ton po 200,- za tonę 2 000,-

Pk - rozliczenie odchyleń od cen ewidencyjnych przypadających na zużyte materiały

Kw - wypłacono K. Kowalskiemu zaliczkę na zakup tonera 600,-

Rach (zapłacony got.) - K. Kowalski przekazał zakupiony toner do biura 500,-

Kp/Roz.zal. - Kowalski rozliczył zaliczkę wpłacając pozostałą kwotę 100,-

Fa VAT za transport materiałów otrzymana od Trans-pol:

wartość netto 500,-

VAT 23% 115,-

brutto 615,-

Fa VAT od Zakładów Energetycznych za zużytą energię:

wartość netto 700,-

VAT 23% 161,-

brutto 861,-

Wb - zapłacono za transport materiałów Trans-polowi ………?

Rach - zakupiono i przekazano pracownikom odzież ochronną 500,-

Fa VAT od drukarni Korab za przygotowane foldery reklamowe:

wartość netto 1 000,-

VAT 23% 230,-

brutto 1 230,-

Zadanie 27 (koszty w układzie funkcjonalnym)

W spółce „Cegiełka” zajmującej się produkcją cegieł koszty grupowane są według miejsc powstawania. W Zakładowym planie kont do kosztów zespołu 5 zaliczono konta: Koszty produkcji podstawowej, Koszty pośrednie produkcji podstawowej, Koszty ogólnego zarządu, Koszty zakupu oraz Koszty sprzedaży. Materiały wyceniane są wg cen rzeczywistych, koszty zakupu nie są rozliczane w czasie.

Stany początkowe wybranych kont :

Rachunek bankowy 100 000,-

Kasa 6 000,-

Materiały 15 000,-

Środki trwałe 600 000,-

Wartości niematerialne i prawne 10 000,-

W bieżącym miesiącu miały miejsce następujące zdarzenia gospodarcze:

1. Pk - amortyzacja środków trwałych i wartości niematerialnych i prawnych

a) wykorzystywanych bezpośrednio przy produkcji 1 000,-

b)wykorzystywanych w biurach zarządu 800,-

c)wykorzystywanych w dziale sprzedaży 500,-

2. Kw - pracownik pobrał zaliczkę na koszty podróży służbowej 300,-

3. Fa Vat - zakupiono materiały

2 t pisku po 150 t 300,-

transport materiałów 100,-

VAT 23% 92,-

razem 492

4. Lp - naliczono i zaksięgowano wynagrodzenia

a) pracowników bezpośrednio produkcyjnych 10 000,-

b) pracowników administracji 12 000,-

c)pracowników działu sprzedaży 8 000

5. Pk - naliczono i zaksięgowano składki na ubezpieczenia społeczne płacone przez pracodawcę (17,48%):

a) od wynagrodzeń pracowników bezpośrednio produkcyjnych…….

b) od wynagrodzeń pracowników administracji……………………..

c) od wynagrodzeń pracowników działu sprzedaży…………………

6. Pz - przyjęto do magazynu zakupione materiały 2t piasku po 150,- 300,-

7. Pk - rozliczono zakup materiałów - wyksięgowano koszty transportu……

8. Pk- pracownik rozliczył koszty podróży służbowej (noclegi, ryczałt na dojazdy, diety) 350,-

9. Fa Vat za usługi telekomunikacyjne od Orange

wartość netto usługi 800,-

VAT 23% 184,-

razem 984,-

10. Rw- wydano z magazynu materiały na cele produkcyjne i administracyjne

a) materiały bezpośrednio związane z produkcją 2 000,-

b) materiały biurowe dla administracji 500,-

c) materiały biurowe dla działu sprzedaży 500,-

Zadanie 28 (to samo zadanie co wcześniej tylko że teraz przenoszenie 4-5)

W spółce „Cegiełka” zajmującej się produkcją cegieł koszty grupowane są według miejsc powstawania. W Zakładowym planie kont przyjęto, że koszty grupowane są według rodzaju a następnie przenoszone są na układ funkcjonalny. Do kosztów zespołu 5 zaliczono konta: Koszty produkcji podstawowej, Koszty pośrednie produkcji podstawowej, Koszty ogólnego zarządu, Koszty zakupu oraz Koszty sprzedaży. Materiały wyceniane są wg cen rzeczywistych, koszty zakupu nie są rozliczane w czasie.

Stany początkowe wybranych kont :

Rachunek bankowy 100 000,-

Kasa 6 000,-

Materiały 15 000,-

Środki trwałe 600 000,-

Wartości niematerialne i prawne 10 000,-

W bieżącym miesiącu miały miejsce następujące zdarzenia gospodarcze:

1. Pk - amortyzacja środków trwałych i wartości niematerialnych i prawnych

a) wykorzystywanych bezpośrednio przy produkcji 1 000,-

b)wykorzystywanych w biurach zarządu 800,-

c)wykorzystywanych w dziale sprzedaży 500,-

2. Kw - pracownik pobrał zaliczkę na koszty podróży służbowej 300,-

3. Fa Vat - zakupiono materiały

2 t pisku po 150 t 300,-

transport materiałów 100,-

VAT 23% 92,-

razem 492

4. Lp - naliczono i zaksięgowano wynagrodzenia

a) pracowników bezpośrednio produkcyjnych 10 000,-

b) pracowników administracji 12 000,-

c)pracowników działu sprzedaży 8 000

5. Pk - naliczono i zaksięgowano składki na ubezpieczenia społeczne płacone przez pracodawcę (17,48):

a) od wynagrodzeń pracowników bezpośrednio produkcyjnych…….

b) od wynagrodzeń pracowników administracji……………………..

c) od wynagrodzeń pracowników działu sprzedaży…………………

6. Pz - przyjęto do magazynu zakupione materiały 2t piasku po 150,- 300,-

7. Pk - rozliczono zakup materiałów - wyksięgowano koszty transportu oraz Vat……

8. Pk- pracownik rozliczył koszty podróży służbowej (noclegi, ryczałt na dojazdy, diety) 350,-

9. Fa Vat za usługi telekomunikacyjne od Orange

wartość netto usługi 800,-

VAT 23% 184,-

razem 984,-

10. Rw- wydano z magazynu materiały na cele produkcyjne i administracyjne

a) materiały bezpośrednio związane z produkcją 2 000,-

b) materiały biurowe dla administracji 500,-

c) materiały biurowe dla działu sprzedaży 500,-

Zadanie 29

W spółce produkcyjnej „Bud-pol” sp. z o.o. przyjęto następujące zasady rachunkowości:

koszty grupuje się według rodzaju a następnie przenosi się na układ funkcjonalny

materiały wyceniane są według stałych cen ewidencyjnych.

Stan początkowy wybranych kont:

Materiały 10 000,-

Odchylenia od cen ewidencyjnych materiałów (zwiększające) 1 000,-

Środki trwałe 1 000 000,-

Rachunek bankowy 300 000,-

Kasa 5 000,-

W bieżącym miesiącu miały miejsce następujące operacje gospodarcze:

1. Lp. naliczono wynagrodzenia pracowników:

a) produkcyjnych 8 000,-

b) administracyjnych 12 000,-

c) działu sprzedaży 6 000,-

2. Wb - opłacono opłatę za prowadzenie rachunku bankowego 15,-

3. Rw - wydano z magazynu materiały

a) do produkcji 3 000,-

b) na cele administracyjne 1 000,-

c) do działu sprzedaży 500,-

4. Pk - naliczono i zaksięgowano składki na ubezpieczenia społeczne płacone przez pracodawcę od wynagrodzeń pracowników:

a) produkcyjnych………

b) administracyjnych …

c) działu sprzedaży……..

5. Pk - rozliczono odchylenia od cen ewidencyjnych materiałów przypadające na materiały wydane na cele:

a) produkcyjne……..

b)administracyjne…..

c)sprzedaży………….

6. Pk - naliczono podatek od nieruchomości przypadający na bieżący miesiąc 300,-

a) budynków administracyjnych 200,-

b) hali produkcyjnej 100,-

7. Fa Vat od TP SA

wartość netto 600,-

Vat 23% 138,-

razem 738,-

8.Pk - naliczono amortyzację środków trwałych:

a) maszyn produkcyjnych 1 000,-

b)budynków administracyjnych 500,-

c)lokalu handlowego 200,-

9. Fa Vat od drukarni KORAB za wydrukowane foldery reklamowe

wartość netto 400,-

Vat 23% 92,-

razem 492,-

10. Kw - zakupiono i przekazano pracownikom produkcyjnym napoje regeneracyjne 500,-

11. Fa Vat od spółki ŚCIERECZKA za usługi utrzymania czystości

wartość netto 1 000,-

Vat 22% 230,-

razem 1 230,-

12. Pk - rozdzielnik kosztów utrzymania czystości:

a) hali produkcyjnej 400,-

b) biur zarządu 300,-

c) działu sprzedaży 300,-

Zadanie 30

W spółce produkcyjnej „Romax” sp. z o.o. przyjęto następujące zasady rachunkowości:

koszty grupuje się według rodzaju a następnie przenosi się na układ funkcjonalny

materiały wyceniane są według stałych cen ewidencyjnych,

koszty zakupu są rozliczane w czasie,

w ramach kont układu funkcjonalnego wyodrębniono Wydział działalności pomocniczej, do którego prowadzona jest ewidencja analityczna z podziałem na: Wydział transportowy i Wydział remontowy

Stan początkowy wybranych kont:

Materiały 20 000,-

Odchylenia od cen ewidencyjnych materiałów (zmniejszające) 1 000,-

Środki trwałe 1 100 000,-

Rachunek bankowy 400 000,-

Kasa 6 000,-

Rozliczenia międzyokresowe kosztów zakupu 3 000,-

W bieżącym miesiącu miały miejsce następujące operacje gospodarcze:

1. Pk - naliczono amortyzację środków trwałych:

a) hali produkcyjnej 500,-

b) budynku administracji 150,-

c) samochodów na wydziale transportowym 200,-

d) maszyn na wydziale remontowym 100,-

2.Lp - naliczono wynagrodzenia pracowników:

a) produkcyjnych 10 000,-

b) administracyjnych 12 000,-

c) wydziału transportowego 8 000,-

d) wydziału remontowego 6 000,-

3.Pk - naliczono składki na ubezpieczenia społeczne płacone przez pracodawcę od wynagrodzeń pracowników:

a) produkcyjnych……………….

b) administracyjnych……………

c) wydziału transportowego…….

d) wydziału remontowego………

4. Rw - wydano do zużycia materiały na cele:

a) produkcyjne 5 000,-

b) administracyjne 1 000,-

c) na cele wydziału transportowego 200,-

d) na cele wydziału remontowego 300,-

5. Fa Vat od BP za zakup paliwa

wartość netto 800,-

Vat 23% 184,-

razem 984,-

6. Pk - rozliczono zakup paliwa wykorzystanego na wydziale produkcyjnym ……

7. Fa Vat od ENERGIAPRO za zużytą energię

wartość netto 2 000,-

Vat 23% 460,-

razem 2 460,-

8. Pk - rozliczono zużytą energię na cele:

a) produkcyjne 1 000,-

b) administracyjne 600,-

c) wydziału remontowego 400,-

9.Pk - rozliczono odchylenia od cen ewidencyjnych materiałów przypadające na materiały zużyte na cele:

a) produkcyjne…………………

b) administracyjne…………….

c) wydziału remontowego…….

10. Pk - rozliczono koszty zakupu przypadające na materiały zużyte na cele:

a) produkcyjne…………………

b) administracyjne…………….

c) wydziału remontowego…….

11. Pk - rozliczono koszty wydziału remontowego, który wypracował 100rb/h:

a) na wydziale produkcyjnym 50 rb/h

b) w administracji 20 rb/h

c) na wydziale transportowym 30 rb/h

12. Pk - rozliczono koszty wydziału transportowego, który wypracował 1 000t/km

a) na cele produkcyjne 600t/km

b) na cele administracyjne 400 t/km

Zadanie 31 (koszty rozliczane w czasie)

Spółka podpisała umowę o badanie sprawozdania finansowego za 2007 r. Wartość netto umowy - 50 000 zł. W grudniu audytor przeprowadził badanie wstępne i wystawił fakturę na 50% wartości usługi. Faktura została zapłacona w styczniu 2008 r. W lutym audytor wystawił fakturę za badanie końcowe w kwocie 25 000 zł netto.

Zadanie 32 (koszty rozliczane w czasie)

W grudniu 2007 r. spółka otrzymała fakturę za czynsz najmu pomieszczeń biurowych za I kwartał 2008 r. Wartość netto usługi - 30 000 zł, VAT - 6600 zł. Faktura została opłacona w styczniu 2008 r.

Zadanie 33 (Koszty rozliczane w czasie)

W grudniu spółka przeprowadziła remont maszyny produkcyjnej. Koszt usługi wynikający z umowy wynosi 20 000 zł netto. W styczniu, przed otrzymaniem faktury, spółka zareklamowała usługę, w wyniku czego wykonawca udzielił rabatu w kwocie 2000 zł netto. Ostateczna wartość faktury za remont wyniosła 18 000 zł netto.

Zdanie 34 ( koszty rozliczane w czasie)

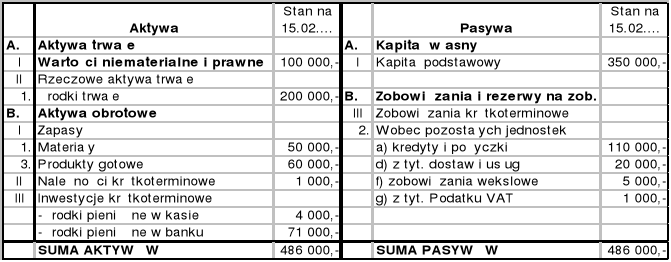

Przedsiębiorstwo produkcyjno-handlowe Hama Sp. z o. o. we Wrocławiu prowadzi rachunkowość stosując następujące zasady:

koszty ujmuje się na bieżąco w układzie rodzajowym i według miejsc powstawania,

materiały wycenia się według stałych cen ewidencyjnych,

do konta „Pozostałe rozliczenia międzyokresowe kosztów” prowadzona jest ewidencja analityczna.

do konta „Rozrachunki z dostawcami i odbiorcami” prowadzona jest ewidencja analityczna.

Wybrane konta na dzień 18.02.2001 r. wykazują następujące salda:

Materiały ………………………………30 000,-

Odchylenia od cen ewidencyjnych materiałów (Ct) 200,-

Środki pieniężne na rachunkach bankowych …40 000,-

Środki pieniężne w kasie …………………….... 3 000,-

Koszty rodzajowe: Amortyzacja 1 500,- ; Podatki i opłaty 21 000,- ; Pozostałe koszty rodzajowe 30 000,- ; Usługi obce 7 500,- ; Zużycie materiałów i energii 13 000,-

Rozliczenie kosztów rodzajowych ……………...73 000,-

Koszty produkcji podstawowej ……………...13 000,-

Koszty pośrednie wydziału prod. podstawowej .....12 000,-

Koszty ogólne zarządu ……………………………..2 000,-

Rozliczenie międzyokresowe kosztów zakupu (Wn) 1 000,-

Pozostałe rozliczenia międzyokresowe kosztów:

Dt 50 000,- w tym: 30 000,- to nierozliczona część polisy na ubezpieczenie magazynu za bieżący rok; 20 000,- to podatek od środków transportu za b.r.

Ct 5 000,- − to utworzona rezerwa na remont maszyny produkcyjnej

Na podstawie powyższych danych otworzyć konta syntetyczne oraz konta analityczne do kont Pozostałe rozliczenia międzyokresowe kosztów oraz Rozrachunki z dostawcami i odbiorcami

Zaksięgować następujące zjawiska gospodarcze:

Fa VAT nr 135/02/01 od dostawcy Kancik Sp. z o.o. za zakupiony piasek:

3 tony po 200,- 600,-

transport 300,-

VAT 63,-

brutto 963,-

Fa VAT nr 05/02/2001 za dzierżawę hali fabrycznej od Kama Sp. z o.o.:

wartość netto 3000,-

VAT 22% 660,-

brutto 3660,-

Pk - rozdzielnik kosztów dzierżawy hali fabrycznej do rozliczenia w okresie 10 miesięcy 3 000,-

Pz − przyjęto dostawę piasku od dostawcy Kancik Sp. z o.o. 3 tony wg ceny ewid. 210zł 630,-

Fa VAT nr 08/02/001 od przedsiębiorstwa Remontpol za remont maszyny na wydziale produkcyjnym:

wartość netto 5000,-

VAT 22% 1100,-

brutto 6100,-

Pk − rozliczono zakup piasku od dostawcy Kancik Sp. z o.o. (poz. 1. i 4.):

wyksięgowanie kosztów transportu

wyksięgowanie podatku VAT

wyksięgowanie odchyleń od cen ewidencyjnych materiałów

Pk - rozdzielnik kosztów remontu maszyny produkcyjnej, na który została utworzona rezerwa

Pk - rozdzielnik kosztów transportu do rozliczenia w czasie 300,-

Kw − zapłacono prenumeratę miesięcznika „Rachunkowość” 360,-

Rw − wydano z magazynu materiały do zużycia 7 000,-

Pk − rozdzielnik zużytych materiałów:

materiały bezpośrednie do produkcji podstawowej 5 000,-

materiały pośrednie na potrzeby wydziału produkcyjnego 1 500,-

materiały na cele ogólnego zarządu 500,-

Pk - rozdzielnik kosztów prenumeraty pisma „Rachunkowość” do rozliczenia w czasie 12 miesięcy

Pk − rozliczono i wyksięgowano odchylenia od cen ewidencyjnych przypadające na zużyte materiały:

na potrzeby produkcji podstawowej ………

na potrzeby wydziału produkcyjnego ………

na cele ogólnego zarządu ………

Pk − raty za bieżący miesiąc kosztów rozliczanych w czasie:

ubezpieczenia hali magazynowej wyrobów gotowych 3 000,-

podatku od nieruchomości (magazyn wyrobów gotowych) 2 000,-

dzierżawy hali fabrycznej 300,-

prenumeraty pisma „Rachunkowość” 30,-

Pk − rozliczono i wyksięgowano koszty zakupu przypadające na zużyte materiały:

na potrzeby produkcji podstawowej ………

na potrzeby wydziału produkcyjnego ………

na cele ogólnego zarządu ………

Pk - utworzono rezerwę na planowany remont pomieszczeń biurowych 1 000,-

Pk − naliczono i zaksięgowano amortyzację środków trwałych 1 500,-

Pk − rozdzielnik amortyzacji:

przypadająca na maszyny produkcyjne 1 000,-

przypadająca na pomieszczenia i urządzenia biurowe 500,-

Sporządzić zestawienie obrotów i sald kont analitycznych do konta Pozostałe rozliczenia międzyokresowe kosztów oraz Rozrachunki z dostawcami i odbiorcami

Podać interpretację sald końcowych konta Pozostałe rozliczenia międzyokresowe kosztów

Ustalić wartość materiałów według ceny: − ewidencyjnej,

− zakupu,

− nabycia.

Zadanie 35 Wyroby gotowe

Przedsiębiorstwo produkcyjno-handlowe Hama Sp. z o. o. we Wrocławiu prowadzi rachunkowość stosując następujące zasady:

koszty ujmuje się na bieżąco w układzie rodzajowym i według miejsc powstawania,

Wybrane konta na dzień 01.01.X r. wykazują następujące salda:

Koszty produkcji podstawowej …………….....13 000,-

Koszty pośrednie wydziału prod. podstawowej .......10 500,-

Koszty ogólne zarządu ……………………………...2 000,-

Koszty sprzedaży ………………………....1 500,-

Należy:

I Przyjąć z produkcji wyroby gotowe po planowanym koszcie wytworzenia

Pk - przeksięgowano koszty pośrednie produkcji podstawowej .......………

Pw − przyjęto z produkcji do magazynu 10 000 szt. dachówek po koszcie planowanym

2,10 za szt. 21 000,-

Pk − ustalono i przeksięgowano rzeczywisty koszt wytworzenia dachówek, produkcja w toku wynosi 5 500,-

Pk - ustalono i przeksięgowano odchylenia od cen ewidencyjnych wyrobów gotowych

Fa VAT dla Bud -Pol sp. z o.o. za sprzedane dachówki:

wartość netto 3 000 szt. po 3,50 10 500,-

VAT 7% 735,-

wartość brutto 11 235,-

Wz − wydano z magazynu sprzedane odbiorcy Bud -Pol sp. z o.o. dachówki 3 000 szt.

po 2,10 za szt. 6 300,-

Pk − rozliczono odchylenia od cen ewidencyjnych wyrobów gotowych przypadające na sprzedane wyroby gotowe.

II. Przyjąć z produkcji wyroby gotowe po rzeczywistym koszcie wytworzenia

Pk - przeksięgowano koszty pośrednie produkcji podstawowej …………?

Pw − przyjęto z produkcji do magazynu 10 000 szt. dachówek w rzeczywistym koszcie wytworzenia, produkcja w toku wynosi 5 500,- ; jednostkowy koszt wytworzenia …………/szt.?

Fa VAT dla Bud -Pol sp. z o.o. za sprzedane dachówki:

wartość netto 3 000 szt. po 3,50 10 500,-

VAT 7% 735,-

wartość brutto 11 235,-

Wz − wydano z magazynu sprzedane odbiorcy Bud -Pol sp. z o.o. dachówki 3 000 szt.

po rzeczywistym koszcie wytworzenia ………….,-/szt. …………?

Wyznaczyć końcową wartość zapasu wyrobów gotowych oraz kosztu własnego sprzedaży dla obu wariantów

Zadanie 36 Wyroby gotowe

W przedsiębiorstwie produkcyjnym koszty produkcji wynosiły 70 000,-. W okresie sprawozdawczym wyprodukowano i przyjęto do magazynu 3 000 kompletów pościeli. Produkcję niezakończoną na koniec okresu sprawozdawczego stanowi 1 200 kompletów pościeli, których koszt wytworzenia wynosi 10 000,-. Narzut zysku na 1 komplet stanowi 30% kosztów wytworzenia. Odbiorcom sprzedano: z późniejszym terminem zapłaty - 580 kompletów pościel; za gotówkę - 13 kompletów pościeli.

Należy:

- obliczyć jednostkowy koszt wytworzenia oraz cenę sprzedaży jednego kompletu pościeli;

- otworzyć konto ”Koszty działalności podstawowej”;

- sformułować treść operacji gospodarczych i zaksięgować je na kontach;

- obliczyć wynik ze sprzedaży.

Zadanie 37 Wyroby gotowe

Obroty kont kosztów zespołu 5 spółki „Z” za koniec stycznia wynoszą:

- koszty działalności pomocniczej 4 000,-

Spółka prowadzi 1 wydział remontowy, który przepracował:

800 rh przy remoncie maszyn produkcyjnych,

200 rh przy remoncie maszyn biurowych;

- koszty działalności podstawowej:

materiałów bezpośrednich 42 600,-

płac bezpośrednich 35 000,-

- uzasadnione koszty pośrednie 14 200,-

- koszty ogólnego zarządu 6 700,-

2. W spółce wyprodukowano 9 000 szt. wyrobów gotowych oraz 2 000szt. produktów niezakończonych o stopniu zaawansowania produkcji 50%;

3. Planowany koszt wytworzenia 1 szt. wyrobu gotowego wynosi 10,20.

Należy:

- nanieść obroty na odpowiednie konta kosztów;

- sporządzić kalkulację kosztu jednostkowego w układzie kalkulacyjnym;

- ułożyć i zaksięgować operacje gospodarcze dotyczące:

przyjęcia wyrobów gotowych do magazynu,

rozliczenia kosztów pośrednich i bezpośrednich oraz wyksięgowania odchyleń od cen ewidencyjnych wyrobów gotowych.

Zadanie 38 Wyroby gotowe

W przedsiębiorstwie produkcyjnym poniesione koszty wynoszą:

Bezpośrednie działalności podstawowej 538 000,-

Pośrednie działalności podstawowej 370 000,-

W tym:

koszty stałe 140 000,-

koszty zmienne 230 000,-

W okresie sprawozdawczym wyprodukowano 80 000 szt. wyrobów gotowych. Produkcja niezakończona nie występuje. Wielkość produkcji nie odpowiada normalnemu wykorzystaniu zdolności produkcyjnych. Zdolności produkcyjne wykorzystano w 80%. Planowany jednostkowy koszt wytworzenia wyrobów gotowych wynosi 12,-/szt.

Należy:

- otworzyć konta kosztów

- ułożyć i zaksięgować operacje gospodarcze dotyczące rozliczenia kosztów pośrednich, bezpośrednich produkcji oraz przyjęcia wyrobów gotowych do magazynu i wyksięgowania odchyleń.

Zadanie 39

W przedsiębiorstwie produkcyjnym salda wybranych kont są następujące:

Koszty działalności podstawowej 47 200,-

Wyroby gotowe 14 300,-

Odchylenia od cen ewidencyjnych wyrobów gotowych Ct 1 729,-

Wyprodukowano 800 szt. wyrobów gotowych.

Jednostkowe koszty wytworzenia wyrobów gotowych wynoszą:

- planowane 33,-

- rzeczywiste 31, 60

Operacje gospodarcze:

Pw - przyjęto z produkcji do magazynu po planowanym koszcie wytworzenia………szt. wyrobów gotowych …….. ………..

Pk - rzeczywisty koszt wytworzenia wyrobów gotowych (ustalony w drodze kalkulacji)……….wyrobów gotowych po………. ………….

Pk - odchyleń od cen ewidencyjnych wyrobów gotowych …………..

Wz - rozchód wyrobów gotowych z magazynu po planowanym koszcie wytworzenia ……. po ……… ……………..

Pk - narzuty odchyleń od cen ewidencyjnych wyrobów gotowych przypadających na wyroby gotowe wydane z magazynu.

Należy:

- otworzyć konta i zaksięgować operacje gospodarcze;

- ustalić wartość zapasu wyrobów gotowych w magazynie

planowanego kosztu wytworzenia,

rzeczywistego kosztu wytworzenia.

Zadanie 40

W spółce z o.o. stany początkowe wybranych kont wynoszą:

Środki trwałe 12 000,-

Odpisy aktualizujące rozrachunki Ct 1 500,-

Rozrachunki z odbiorcami i dostawcami - należności 1 500,-

Operacje gospodarcze:

1Wb otrzymano karę umowną od dostawcy za nieterminową dostawę materiałów 500,-

2. Fa Vat za sprzedany środek trwały 3 500

Podatek Vat 23% 805

Wartość brutto 4 305

3. Pk rozwiązano odpis aktualizujący należności po wpływie należności od odbiorcy 1 500,-

4. Pk otrzymano materiały w formie darowizny 600,-

5. Otrzymano dotację dotyczącą bieżącej działalności 4 000,-

Zadanie 41

Salda wybranych kont w przedsiębiorstwie handlowym wynoszą:

Środki trwałe 25 000,-

Umorzenie środków trwałych 11 300,-

Kasa 3 500,-

Towary 6 000,-

Rozrachunki z odbiorcami i dostawcami - należności 1 300,-

Rachunek bieżący 16 500,-

Wartości niematerialne i prawne 7 600,-

Operacje gospodarcze:

1. Fa Vat za dzierżawę sklepu

Netto 2 000,-

Vat 23% 460,-

Wartość brutto 2 460,-

2. Kw - zapłacono gotówką karę za nieterminową dostawę towarów 150,-

3. OT. Otrzymano w formie darowizny środek trwały 15 000,-

4. Pk - odpis aktualizujący wartość należności uznaną za przedawnioną 300,-

5. Fa Vat - sprzedano zbędny środek trwały

Cena sprzedaży 8 000

Vat 23% 1 840

Wartość brutto 9 840,-

6. Lt - wydano sprzedany środek trwały

Wartość początkowa 40 000,-

Dotychczasowe umorzenie 35 000,-

7. Wb - otrzymano część należności, która została uznana za przedawnioną 150,-

8. Pk - korekta odpisu aktualizującego należności……..

9. Pk - odpis aktualizujący dotyczący środka trwałego otrzymanego w formie darowizny w wysokości raty amortyzacji

10. Fa Vat Lt przekazano nieodpłatnie środek trwały w formie darowizny

Wartość początkowa 4 000,-

Dotychczasowe umorzenie 3 200,-

Wartość netto 800,-

Vat 23% 184,-

Wartość brutto 984,-

11. Pk - dokonano wyceny na dzień bilansowy towarów,

cena nabycia 20 000,-

możliwa do uzyskania na dzień bilansowy cena sprzedaży netto 13 000,-

12. Pk - dokonano przeszacowania wartości inwestycji w nieruchomości do poziomu cen rynkowych

Cena nabycia 1 200 000,-

Cena rynkowa 1 220 000,-

Zadanie 42

Salda wybranych kont przedsiębiorstwa produkcyjnego wynoszą:

Rozrachunki z odbiorcami i dostawcami - należność 4 600,-

zobowiązania 1 400,-

Rachunek bieżący 35 000,-

Inwestycje długoterminowe :

Pożyczka długoterminowa udzielona jednostce K 10 000,-

Nabyte udziały w spółce B 15 000,-

Kasa 600,-

Inne środki pieniężne 2 500,-

Operacje gospodarcze:

1. Wystawiono weksel własny dla dostawcy na spłatę zobowiązań

Wartość zobowiązania 1 400,-

Dyskonto weksla 130,-

Suma wekslowa 1 530,-

2. Wb - sprzedano weksel obcy w banku

Suma wekslowa 1 200,-

Dyskonto weksla 200,-

Wb - wpływ środków na rachunek 1 000,-

3. Wb - zarachowanie odsetek od środków zgromadzonych na rachunku bieżącym 80,-

4.Wb - wpływ odsetek od udzielonej pracownikowi pożyczki ze środków obrotowych jednostki 400,-

5. Nota odsetkowa - obciążenie odbiorcy D odsetkami zwłoki w spłacie należności 48,-

6. Wb - wpływ naliczonych odsetek od odbiorcy D 48 ,-

7. Wb - sprzedano akcje krótkoterminowe - wartość w cenie sprzedaży 1 000,-

8. Otrzymano weksel od odbiorcy C płatny w terminie jednego miesiąca

Suma wekslowa 950,-

Odsetki wliczone do sumy wekslowej 80 ,-

Kwota należności ……

9. Nota księgowa - zarachowanie należnej dywidendy od spółki B

Należność brutto 700,-

Podatek dochodowy 19% x 700 = 133

10 Wb - zwrot części udzielonej pożyczki długoterminowej przez jednostkę K

Kwota pożyczki 5 000,-

Odsetki 500,-

Wb - wpływ środków pieniężnych 5 500,-

Zadanie 43 (ustalanie wyniku finansowego)

Przedsiębiorstwo zajmuje się produkcją ołówków. Zaksięguj operacje gospodarcze wiedząc, że spółka stosuje rodzajowy i kalkulacyjny układ kosztów. Stany początkowe zawarte są w zestawieniu obrotów i sald.

Nazwa konta |

Obroty Dt |

Obroty Ct |

Saldo Dt |

Saldo Ct |

Rachunek bankowy Kasa Towary Środki trwałe Umorzenie Wart. niem. i prawne Należności z tyt. dostaw i usług Akcje krótkoterminowe Kapitał podstawowy Zobowiązania z tyt. dostaw i usług Materiały Kredyt bankowy Przychody Koszty Wynik finansowy |

33 000 13 000 12 000 84 200 0 800 9500 20 000 0

0 41 000 10 000 9 500 1835 1835 |

10 000 3 000 1 750 0 35 0 0 0 100 000

51 050 0 50 000 9 500 1835 9 500 |

23 000 10 000 10 250 84 200 0 800 9 500 20 000 0

0 41 000 0 0 0 0 |

0 0 0 0 35 0 0 0 100 000

51 050 0 40 000 0 0 7 665 |

Operacje gospodarcze:

Wydano do zużycia materiały: 2000 - drewno, 38 000 - rysiki oraz 1000 - materiał biurowy.

Naliczono amortyzację środków trwałych: komputery wykorzystywane w biurach - 35, budynek zarządu - 65, hala produkcyjna - 400, maszyny wykorzystywane w procesie produkcji - 600.

Naliczono wynagrodzenia: pracownicy produkcyjni - 8000, pracownik sprzedaży - 2000, prezes zarządu - 3000, główna księgowa - 2000.

Zapłacono z kasy z góry za 3 miesiące za usługi obce wykonywane w związku z procesem produkcyjnym - 6000.

Bank naliczył odsetki od kredytu - 1000, które zapłacono z rachunku bankowego.

Otrzymano na rachunek bankowy kary umowne - 500.

Przekazano szkole w formie darowizny, długopisy o wartości 200.

Część długopisów uległa zniszczeniu w wyniku zalania magazynu - 170.

Na rachunek bankowy wpłynęły odszkodowania za stracone długopisy - 70.

Przyjęto do magazynu 4000 sztuk produktów gotowych przerobionych w 50%, na które poniesiono dotychczas koszty w wysokości 1000.

Pozostała część kosztów produkcji została poniesiona na rzecz wytworzenia 100 000 sztuk produktów zakończonych. Zaksięguj przyjęcie produktów gotowych do magazynu.

Sprzedano wszystkie długopisy za 10 000.

Sprzedano 40 000 sztuk ołówków za 30 000.

Zaksięguj powyższe operacje oraz ustal wynik finansowy w wariancie kalkulacyjnym i porównawczym.

Następnie sporządź bilans zamknięcia oraz rachunek zysków i strat.

Zadanie 44 (ustalanie wyniku finansowego)

AKTYWA |

PASYWA |

A: AKTYWA TRWAŁE 80 000

B: AKTYWA OBROTOWE 70 000

Razem: 150 000 |

A: KAPITAŁ WŁASNY 100 000

B: ZOBOWIĄZANIA 50 000

Razem: 150 000 |

Zobowiązania z tytułu podatków stanowią wyłącznie zobowiązania z tytułu podatku VAT. Dotychczasowe umorzenie środków trwałych 20 000. W okresie sprawozdawczym miały miejsce następujące operacje gospodarcze:

zakupiono materiały na kredyt kupiecki (FA, PZ)

- wartość materiałów 2000

- VAT 460

- wartość brutto 2460

Spłacono część zobowiązania z tytułu dostaw (WB) - 3000

Pracownik pobrał zaliczkę na delegację (KW) - 1000

Wydano materiały do produkcji (RW) - 15 000

Rozchód dotyczył:

- produkcji podstawowej - 12 000

- administracji i zarządu - 2 000

- sprzedaży - 1 000

5. Zaksięgowano miesięczną amortyzację środków trwałych (PK) - 1000. Amortyzacja dotyczyła środków trwałych:

Produkcyjnych 700

Administracyjnych 100

Sprzedaży 200

Naliczono i zaksięgowano wynagrodzenia pracowników (PK) 10 000. Wynagrodzenia dotyczyły:

Pracowników bezpośrednio produkcyjnych 5000

Pracowników zarządu 3000

Pracowników sprzedaży 2000

Przyjęto wyroby gotowe do magazynu (PW) 15 000

Sprzedano środek trwały (WB). Wystawiono fakturę

- wartość materiałów 5000

- VAT 1150

- wartość brutto 6150

Wydano środek trwały (LT): dotychczasowe umorzenie: 3000, wartość netto: 1500.

Sprzedano wyroby gotowe na kredyt kupiecki (Fa, WZ)

- wartość netto 30 000

- VAT 6 900

- wartość brutto 36 900

Wydano wyroby gotowe z magazynu 20 000

Przeksięgowano przychody i koszty na wynik finansowy (PK)

Zadanie 45

Stan kont (w zł.) na koniec roku obrotowego wynosi:

Produkty gotowe 500 000

Produkcja podstawowa 30 000

Odchylenia od cen ewidencyjnych produktów gotowych (Wn) 20 000

Rozliczenia międzyokresowe kosztów (Wn) 30 000

Amortyzacja 100 000

Zużycie materiałów 150 000

Wynagrodzenia 400 000

Usługi obce 600 000

Pozostałe koszty rodzajowe 400 000

Rozliczenia kosztów według rodzaju 1 650 000

Koszty sprzedaży 150 000

Koszty ogólnego zarządu 650 000

Wartość sprzedanych towarów w cenach nabycia 500 000

Koszt wytworzenia sprzedanych produktów gotowych 1 180 000

Koszty finansowe 200 000

Pozostałe koszty operacyjne 60 000

Przychody ze sprzedaży wyrobów gotowych 2 700 000

Przychody ze sprzedaży towarów 750 000

Przychody finansowe 300 000

Pozostałe przychody operacyjne 120 000

Zyski nadzwyczajne 20 000

Straty nadzwyczajne 2 000

Ustal wynik finansowy brutto na działalności gospodarczej (wybierz metodę i sformułuj operacje) wiedząc, że:

Salda na początek roku na poszczególnych kontach wynoszą:

- produkty gotowe 700 000

- Odchylenia od cen ewidencyjnych produktów gotowych (Wn) 30 000

- rozliczenia międzyokresowe kosztów (Wn) 50 000

- produkcja podstawowa 130 000

Zadanie 46

Stan kont:

Środki trwałe 500 000

Wyroby gotowe 150 000

Towary w hurcie 50 000

Rachunek bankowy 10 000

Odchylenia od cen ewid.wyrobów gotowych (Ma) 15 000

Amortyzacja 16 000

Zużycie materiałów 24 000

Wynagrodzenia 30 000

Usługi obce 20 000

Pozostałe koszty rodzajowe 10 000

Koszty wytworzenia sprzedanych wyrobów 40 000

Produkcja podstawowa 2 000

Koszty zarządu 20 000

Wartość sprzedanych towarów według cen zakupu 5 000

Koszty handlowe 400

Koszty finansowe 500

Pozostałe koszty operacyjne 1 500

Rozrachunki z odbiorcami 30 000

Kapitał podstawowy 517 700

Umorzenie ŚT 120 000

Przychody ze sprzedaży towarów 12 000

Przychody finansowe 400

Pozostałe przychody operacyjne 1 300

Kredyty bankowe 3 000

Rozrachunki z dostawcami 20 000

Rozliczenie kosztów według rodzaju 100 000

Przychody ze sprzedaży wyrobów 120 000

Zaksięguj poniższe operacje:

Wb - zapłacono odsetki od kredytu za bieżący miesiąc 1 600

Na podstawie Fa VAT sprzedano środek trwały

- cena sprzedaży 3 000

- VAT 23 % 690

- suma 3 690

3. Wb - przekazano darowiznę szkole 2 000

4. LT - wyksięgowano sprzedany środek trwały z ewidencji

- wartość początkowa 4 000

- dotychczasowe umorzenie 3 600

5. Wystawiono Fa VAT za sprzedane wyroby gotowe 50 000

- podatek VAT 11 500

- suma 61 500

6. Wz - wydano odbiorcy sprzedane wyroby 28 000

7. Wb - otrzymano odsetki od odbiorcy za nieterminowe regulowanie faktury 1 300

8. Wb - otrzymano odsetki od środków na rachunku bankowym 2 200

9. Wystawiono Fa VAT za sprzedane towary 60 000

- podatek VAT 13 800

- suma 73 800

10. Wz - wydano odbiorcy sprzedane towary 34 000

11. Wystawiono Fa VAT za sprzedane wyroby gotowe odbiorcy zagranicznemu

30 000 CHF po kursie 2,10 63 000

12. Wz - wydano sprzedane wyroby gotowe odbiorcy zagranicznemu 20 000

13. Pz - odbiorca (z poz.5) zwrócił część wyrobów z powodów złej ich jakości 5 000

14. Wystawiono Fa VAT korygująca za zwrócone wyroby

- cena sprzedaży nett 7 500

- podatek VAT 1 725

- suma 9 225

15. Wb - otrzymano zapłatę za eksportowane wyroby gotowe

12 000 CHF po kursie 2,08 24 960

16. Pk - rozliczono i zaksięgowano różnice kursowe ........

17. Pk - rozliczono i przeksięgowano odchylenia od cen ewidencyjnych wyrobów gotowych przypadające na wyroby sprzedane ........

18. Ustalić wynik finansowy nett na działalności gospodarczej metodą kalkulacyjną

Informacje dodatkowe:

Bilans otwarcia:

Wyroby gotowe 101 200

Odchylenia od cen ewidencyjnych wyrobów gotowych (Ma) 4 600

Produkcja podstawowa 800

Zadanie 47

Stan kont:

Środki trwałe 800 000

Wyroby gotowe 100 000

Towary w hurcie 100 000

Rachunek bankowy 40 000

Odchylenia od cen ewid.wyrobów gotowych (Wn) 5 000

Rozliczenia międzyokresowe kosztów 2 000

Amortyzacja 10 000

Zużycie materiałów 20 000

Wynagrodzenia 30 000

Usługi obce 20 000

Pozostałe koszty rodzajowe 20 000

Koszty wytworzenia sprzedanych wyrobów 45 000

Koszty sprzedanych wyrobów 5 000

Koszty zarządu 20 000

Wartość sprzedanych towarów 20 000

Koszty handlowe 5 000

Koszty finansowe 1 000

Pozostałe koszty operacyjne 1 500

Rozrachunki z odbiorcami 10 000

Kapitał podstawowy 664 500

Umorzenie ŚT 230 000

Przychody ze sprzedaży towarów 28 000

Przychody finansowe 2 000

Pozostałe przychody operacyjne 1 000

Kredyty bankowe 50 000

Rozrachunki z dostawcami 60 000

Rozliczenie kosztów według rodzaju 100 000

Operacje gospodarcze:

Fa VAT za sprzedane odbiorcy zagranicznemu wyroby gotowe 25 000 USD x 4,1 102 500

Wz - wydano sprzedane wyroby odbiorcy zagranicznemu 40 000

Wb - otrzymano odsetki od środków na rachunku bankowym 1 000

Fa VAT sprzedano odbiorcy towary 40 000

- podatek VAT 9 200

Razem 49 200

Wz - wydano odbiorcy sprzedane towary 25 000

Wb - zapłacono odsetki od kredytu za bm. 2 000

Fa VAT korygująca za sprzedane towary - 10 000

- podatek VAT - 2 300

Razem - 12 300

8. Pz - odbiorca zwraca towary 6 000

9. Wb - otrzymano zapłatę za wyeksportowane wyroby gotowe 15 000 USD x 4,08 61 200

10. Pk - różnic kursowych ..........

11. Fa VAT za sprzedany środek trwały

- cena sprzedaży 5 000

- VAT 23% 1 150

Razem 6 150

12. LT - wyksięgowano sprzedany środek trwały z ewidencji

- wartość początkowa 10 000

- dotychczasowe umorzenie 8 000

13. Wb - przekazano darowiznę klubowi sportowemu 3 000

14. Wb - zapłacono odsetki dostawcy za nieterminowe regulowanie zobowiązań 1 000

15. Fa VAT za sprzedane wyroby odbiorcy 30 000

- podatek VAT 6 900

Razem 36 900

16. Wz - wydano odbiorcy sprzedane wyroby 20 000

17. Pk - rozliczyć i przeksięgować odchylenia od cen ewidencyjnych wyrobów gotowych na wyroby sprzedane ........

18. Ustalić wynik brutto na działalności gospodarczej metodą porównawczą

Informacja dodatkowa:

Bilans otwarcia:

Wyroby gotowe 68 000

Odchylenia od cen ewidencyjnych wyrobów gotowych 4 000 (Wn)

Rozliczenia międzyokresowe kosztów 10 000

Zadanie 48. (od BO do BZ)

Trzech wspólników założyło spółkę zo.o. „Pastel”, zajmującą się świadczeniem usług poligraficznych. Wniesione aporty rzeczowe i środki pieniężne przez poszczególnych wspólników według sporządzonego inwentarza są następujące:

pierwszy wspólnik:

Budynek 20 000 zł

drugi wspólnik:

Kserokopiarka 10 000 zł

Gotówka 10 000 zł

trzeci wspólnik:

Papier biały 2 000 zł

Papier kolorowy 1 000 zł

Gotówka 10 000 zł

Zestaw komputerowy 5 000 zł

Program komputerowy 2 000 zł

Ponadto spółka zaciągnęła kredyt w banku o wartości 5 000 zł, który został wpłacony na założone konto bankowe.

Na podstawie przedstawionych danych sporządzić bilans początkowy spółki „Pastel” na dzień 1 lutego 20.. roku.

Otworzyć konta i zaksięgować następujące operacje na kontach syntetycznych i analitycznych w odniesieniu do kont „materiały”, „rozrachunki z odbiorcami”, „rozrachunki z dostawcami”.

Ustal właściwe dowody księgowe dla poniższych operacji.

Ustal politykę rachunkowości dla tej jednostki w odniesieniu do wszystkich składników majątku, zapoznaj się z planowanymi (poniżej) operacjami.

Operacje gospodarcze dokonane w miesiącu lutym 2007 roku:

Odprowadzono gotówkę do banku (WB/KW) 15 000 zł

Otrzymano fakturę płatną przelewem od firmy „kosmos” za usługi remontowe wykonane w budynku produkcyjnym 800 zł

Zapłacono gotówką karę do urzędu skarbowego 100 zł

Otrzymano fakturę płatną przelewem od spółki „Nowa” za zakupioną maszynę poligraficzną, którą przyjęto do używania 3 000 zł

W wyniku pożaru uległa zniszczeniu część białego papieru 200 zł

Otrzymano fakturę płatną przelewem od zakładu telekomunikacji za rozmowy telefoniczne 150 zł

Otrzymano fakturę od hurtowni „Druk” za toner, który przyjęto do magazynu 4 000 zł

Według wyciągu bankowego:

a) zakupiono akcje z przeznaczeniem do sprzedaży 2 000 zł

b) bank dopisał odsetki do wkładów bankowych 400 zł

c) zapłacono hurtowni „Druk” 4 000 zł

d) zapłacono ratę kredytu bankowego 500 zł

e) zapłacono odsetki od kredytów 100 zł

9. Zapłacono gotówką zobowiązania wobec firmy „Kosmos” 800 zł

10. Wydano do zużycia w produkcji:

a) papier biały 1 500 zł

b) papier kolorowy 200 zł

d) toner 1 000 zł

e) razem 2 700 zł

11. Wystawiono fakturę płatną przelewem za sprzedane usługi poligraficzne dla:

a) spółki akcyjnej „Toto” 2 000 zł

b) zakładu transportowego „Szybkość” 1 200 zł

c) razem 3 200 zł

12. Według wyciągu bankowego:

a) otrzymano odszkodowanie za zniszczony papier w wyniku pożaru 220 zł

b) otrzymano zapłatę należności od spółki „Toto” 2 000 zł

13. Naliczono i zaksięgowano wynagrodzenia pracowników produkcyjnych 1 400 zł

14. Wystawiono fakturę płatną przelewem za druk materiałów reklamowych dla stoczni szczecińskiej 3 000 zł

15. Otrzymano gotówką należność od zakładu transportowego „Szybkość” 1 200 zł

16. Sprzedano papiery wartościowe (WB) 900 zł

17. Wyksięgowano cenę nabycia sprzedanych papierów wartościowych 1 000 zł

18. Zaksięgowano koszt wytworzenia sprzedanych usług (saldo konta „koszty działalności podstawowej”)

Przeksięgowano koszty zarządu na koszt własny sprzedanych produktów

Ustalono wynik finansowy (wariant porównawczy)

Po zaksięgowaniu operacji:

ustalić obroty na kontach syntetycznych i analitycznych,

sporządzić zestawienie obrotów i sald,

zamknąć konta,

sporządzić bilans księgowy na dzień 28 lutego 2001,

sporządzić rachunek zysków i strat w wariancie porównawczym i kalkulacyjnym.

1

13

Wyszukiwarka

Podobne podstrony:

zadania z rachunka, FiR, rachunek kosztów

zadania rachuna, FiR UE Katowice 2 semestr, Rachunkowość

Wykład 4 Różnice Kursowe Zadania 2014, FIR II UG, I semestr, rachunkowość finansowa

Rachunkowość finansowa zadania 2015, FiR, magister, 2, Rachunkowość finansowa II

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

zadania rachunkowosc zarzadcza

FUNKCJE RACHUNKOWOŚCI - zadania grupy, Studia, Zarządzanie WSZiB, Rachunkowość

zadania z rachunkowości zarządczej z dr Osikowiczem L4, Studia

2 Istota i zadania rachunkowosci zarzadczejid 19788 ppt

ZASADY RACHUNKOWOŚCI - zadania grupy, Studia, Zarządzanie WSZiB, Rachunkowość

zadania z rachunkowości zarządczej z dr Osikowiczem L1, Studia

zadania z rachunkowości zarządczej z dr Osikowiczem L5, Studia

zadania z rachunkowości zarządczej z dr Osikowiczem L2, Studia

Zajęcia zadania, Rachunkowosc zarzadcza

Zadania rachunkowość cz. 2, Zarządzanie i inżyniernia produkcji, Rachunkowość

KLASYFIKACJA AKTYWÓW I PASYWÓW - zadania grupy, Studia, Zarządzanie WSZiB, Rachunkowość

więcej podobnych podstron