Ad.1

Definicje:

System gospodarczy-

Firma-

Przedsiębiorstwo- jednostka gospodarcza wyodrębniona pod względem prawnym, organizacyjnym i ekonomicznym.

System produkcyjny- stanowi celowo zaprojektowany i zorganizowany układ materialny, energetyczny i informacyjny wykorzystywany (eksploatowany) przez człowieka i służący wytwarzaniu określonych produktów (wyrobów lub usług) służących do zaspokojenia różnorodnych potrzeb konsumentów. W rozumieniu wyżej wymienionej definicji system produkcyjny jest więc organizacją (firma lub przedsiębiorstwo) dysponująca środkami produkcji (maszyny, urządzenia) oraz niezbędnymi informacjami (technologie) które umożliwiają realizację procesu produkcji.

Ad.2.

Ewolucja systemu produkcyjnego:

Produkcja Produkcja Produkcja Produkcja Produkcja

Ekonomiczna Jakościowa Elastyczna Szybka Innowacyjna

Produkcja ekonomiczna- to głównie rynek producenta

Produkcja jakościowa- a więc nastawienie na jak najlepsze wykonanie wyrobu.

Produkcja elastyczna- zróżnicowanie wyrobów i intensywny rozwój obrabiarek sterowanych numerycznie.

Produkcja szybka- „czas” rozumiany jako okres od projektu do uruchomienia produkcji i pojawienia się wyrobu na rynku; rozwój technik komputerowych.

Produkcja innowacyjna- oprócz rozwoju technik komputerowych dochodzi jeszcze zdolność uczenia się pracowników (szkolenia, kursy) i otwartość na nowe techniki itd.

Ad.3.

Otoczenie systemu produkcyjnego.

System produkcyjny działa w określonym otoczeniu: dalszym (np. system prawny obowiązujący w państwie) i bliższym (np. sytuacja na rynku) które oddziałując na ten system wymuszają jego określone reakcje. Jeśli będą one prawidłowe to firma utrzyma się na rynku i rozwinie, a jeśli popełnione zostaną błędy firma wcześniej czy później zniknie z rynku.

Ad. 4

Definicja produktywności:

Produktywność jest to stosunek efektów (wytworzonych dóbr i usług) do nakładów poniesionych na produkcję. Jest to kluczowy atrybut konkurencji cenowej.

Ad.5

Zasoby systemu produkcyjnego:

Cały ten schemat przedstawia system produkcyjny. I najlepiej można na nim zaobserwować, że zasobami tego systemu jest to co na wejściu, czyli materiały, wyposażenie, personel, informacje, energia oraz kapitał, które są wykorzystywane w całym systemie i to właśnie z tych zasobów otrzymujemy to co jest na wyjściu.

Pytanie 6.

Omówić powiązania między działalnością podstawową firmy i obszarem marketingu.

Obszary marketingu i działalności podstawowej mają na siebie wzajemny wpływ.

Marketing przeprowadza analizy rynku, kontaktuje się z klientem, rozpoznaje jego potrzeby, zapewnia kanały dystrybucji natomiast działalność podstawowa zapewnia dostarczenie towarów zgodnych z wymaganiami rynku określonymi przez marketing.

Pytanie 7.

Zadania marketingu w firmie.

Istota i funkcja marketingu.

Istota marketingu sprowadza się do:

1. podporządkowania wszystkich działań w sferze produkcji i obrotu towarowego życzeniom finalnego nabywcy,

2. pobudzania i rozwijania jego potrzeb.

Funkcje marketingowe

1. Funkcje gromadzenia informacji rynkowej.

Polega na gromadzeniu danych i ich analizie.

2. Funkcje w dziedzinie obrotu towarowego.

Funkcje te są związane z obsługą procesów kupna - sprzedaży, przesuwaniem dóbr od instytucji (pośredników) z tym związanych.

3. Funkcje w dziedzinie zarządzania.

Przedsiębiorstwo realizując w sposób konsekwentny koncepcję zarządzania marketingowego, nie tylko zaspokaja potrzeby nabywców, lecz także osiąga własne korzyści. Przy podejmowaniu decyzji niezbędna jest konfrontacja celów z warunkami materialnymi przedsiębiorstwa i jego potencjałem. Wchodzą tu w rachubę głównie możliwości finansowe, kwalifikacje kadry i jej zdolność do osiągania celów przedsiębiorstwa, a zwłaszcza umiejętność kreowania nowych produktów w zaplanowanym horyzoncie czasowym.

4. Funkcje społeczne.

Dotyczą współpracy przedsiębiorstwa z otoczeniem (zwłaszcza z konsumentami), stosunków międzyludzkich czy wreszcie tego, jak w oczach klientów - odbiorców uzyskać odpowiednie wyobrażenie o działalności firmy, pożądane z punktu widzenia jej interesów.

Pytanie 8.

Funkcje zarządzania

Planowanie - to systematyczne poszukiwanie i ustalanie celów oraz określanie zadań i środków umożliwiających ich osiągnięcie

Organizowanie - określanie czynności niezbędnych do realizacji celów

Motywowanie - proces oddziaływania za pomocą rozmaitych sposobów i środków na inne osoby tak aby ich zachowania były zgodne z wymaganiami osoby motywującej.

Kontrola - monitorowanie procesów w celu zapewnienia, że są wykonywane zgodnie z planem.

Pytanie 9.

Planowanie - rodzaje planów ich horyzont czasowy i powiązania

Planowanie to systematyczne poszukiwanie i ustalanie celów oraz określanie zadań i środków umożliwiających ich osiągnięcie.

Rodzaje planowania:

planowanie strategiczne

planowanie taktyczne

operacyjne

Powyższe plany są wzajemnie powiązane. Planowanie strategiczne dotyczy całego przedsiębiorstwa i obejmuje co najmniej kilka lat (najczęściej 5).Realizację planów strategicznych umożliwia planowanie taktyczne określające zazwyczaj roczne zadania w formie ogólnej dla całej jednostki. Planowanie operacyjne określa poszczególne zadania dla wykonawców poszczególnych szczebli i dotyczy krótkiego okresu czasu (miesiąc, dekada). Realizacja planu strategicznego wymaga tworzenia planów taktycznych i operacyjnych

Podział planów ze względu na horyzont czasowy:

plany perspektywiczne >10 lat

plany wieloletnie około 5 lat

plany jednoroczne

plany kwartalne

plany miesięczne

plany dekadowe

Ze względu na zakres:

ogólnozakładowe

operatywne

międzykomórkowe

wewnątrzkomórkowe

Pytanie 10.

Prognozy - znaczenie i sposób ich opracowywania (techniki prognozowania).

Prognoza - oparty na naukowych przewidywaniach najbardziej prawdopodobny bieg lub obraz zjawisk (stanów) i procesów rozwoju oraz kierunków osiągnięcia przyszłych stanów i rozwoju przedmiotów prognozowania. Celem prognozowania (forecasting) jest:

przewidywanie prawdopodobnego przebiegu zjawisk i procesów zarówno pod względem ilościowym jak i jakościowym;

stwarzanie podstaw do podejmowania decyzji uwzględniających lub pobudzających pożądane zmiany lub zapobiegających zmianom niepożądanym.

Pojęcie prognozy jest w nauce różnie definiowane. Według M. Cieślak prognoza powinna posiadać następujące właściwości:

prognoza jest formułowana z wykorzystaniem dorobku nauki;

prognoza jest stwierdzeniem odnoszącym się do określonej przyszłości;

prognoza jest stwierdzeniem weryfikowanym empirycznie;

prognoza nie jest stwierdzeniem sformułowanym, ale stwierdzeniem akceptowanym.

Każda prognoza spełnia następujące funkcje:

preparacyjną, według której prognoza jest działaniem, które przygotowuje inne działania;

informacyjną, polegającą na oswajaniu ludzi z nadchodzącymi zmianami, zmniejszaniu lęku przed przyszłością;

aktywizującą, polegającą na pobudzaniu do podejmowania działań sprzyjających realizacji prognozy, gdy zapowiada ona zdarzenia korzystne i przeciwstawiających się, gdy przewidywane zdarzenia są oceniane jako niekorzystne.

Opracowywanie prognoz na podstawie naukowych metod przewidywania przebiegu różnych zjawisk w przyszłości nazywa się prognozowaniem.

Do technik zaliczamy:

- prognozowanie intuicyjne - Są to metody heurystyczne, do których należą najczęściej stosowane metoda delficka i burza mózgów.

- Prognozowanie jakościowe - stosuje się wówczas, gdy konkretne dane są mało dostępne lub trudne do wykorzystania. Ten rodzaj prognozowania polega na posługiwaniu się subiektywnymi sądami i systemem wag dla przekształcenia informacji jakościowych w szacunki ilościowe.

- Prognozowanie ilościowe polega na ekstrapolacji przeszłości albo na korzystaniu z dostatecznej ilości konkretnych informacji statystycznych do ustalenia zależności między głównymi zmiennymi.

Ph. Kotler podaje następujące, najczęściej stosowane metody:

opinie ekspertów,

ekstrapolacja trendu oparta na dotychczasowym przebiegu zjawiska i projekcji przyszłości za pomocą konstrukcji krzywych liniowych, kwadratowych, krzywych wzrostu itp.,

korelacje trendu na podstawie analizy różnych szeregów czasowych,

modelowanie ekonometryczne za pomocą modeli składających się z wielu równań opisujących badane zjawiska lub system gospodarczy,

analizy powiązań krzyżowych przy wykorzystaniu zbioru kluczowych trendów, o wysokim stopniu prawdopodobieństwa,

prognozowanie zdarzeń wpływających na popyt przy określeniu zbieżności z trendami i sile ich oddziaływania na różne grupy nabywców.

11. Błędy prognozy - interpretacja

Prognozy to jedynie przewidywanie wyników które możemy osiągnąć. I jak każda przypuszczenie najczęściej nei zgadzają się z założeniami w 100 procentach. Ta niezgodność lub tez odstępstwo od owych 100 procent są to właśnei błędy prognozy. Błąd można mierzyć bezwzględnym odchyleniem przeciętnym które jest średnią wartości bezwzględnych wszystkich odchyleń.

12. Klasyfikacja kosztów przedsiębiorstwie - koszty stałe i zmienne

Podział kosztów w przedsiębiorstwie na koszty stałe i zmienne jest tylko jedna z możliwości podziału kosztów przedsiębiorstwa (można też np. podzielić na pośrednie i bezpośrednie)

Podział na koszty stałe i zmienne jest podziałem umownym ogranicza się do jednego czynnika zmienności - rozmiaru działalności (ilości sztuk produkowanych).

Koszty stałe to takie, których funkcja względem rozmiarów działalności w przyszłości jest stała.

Przy kosztach zmiennych funkcja względem rozmiaru działalności jest rosnąca

13. Techniczny koszt wytworzenia wyrobu - cena produktu

Techniczny koszt wytworzenia KTW partii składającej się z „x” części jest więc

równy: KTW = KT x + KW + KOZ

koszty technologiczne zależne od wielkości produkcji KT

koszty technologiczne nie zależne od wielkości produkcji lecz związane

z realizacją procesu technologicznego KW , są to głównie koszty związane

z technicznym przygotowaniem produkcji,

koszty wynikające z działalności produkcyjnej firmy, praktycznie nie zależne

od przyjętego wariantu procesu technologicznego KOZ.

( lub inaczej można powiedzieć, że w skład technicznego kosztu wytworzenia wyrobu wchodzą koszty materiałowe i koszty przerobu)

14. Klasyfikacja kosztów według zakresu działalności, rodzajowy układ kosztów,

kalkulacyjny układ kosztów

Rodzajowy układ kosztów - rodzaje kosztó w tym układzie odpowiadają jednorodnym pod względem określonych cech składnikom kosztów. Nie ma jednolitych klasyfikacji kosztów rodzajowych ponieważ w każdym przedsiębiorstwie SA różne uwarunkowania, zróżnicowane potrzeby oraz przede wszystkim zróżnicowana struktura nakładów. W rodzajowy układ kosztwo wchodza m. in. Takie koszty jak : koszty materiałowe, koszty usług obcych, koszty kapitałowe (amortyzacja) koszty robocizny i inne.

Kalkulacyjny układ kosztów - jednym z głównych zadań tego układu kosztów jest podział kosztów własnych na produkty. Wytworzony asortyment produktów stanowi przedmiot podzialu kosztów nazywany nośnikiem kosztów. Strukturę kosztu całkowitego w układzie kalkulacyjnym stanowi usystematyzowany sposób prezentacji składników. budowa tego układy uwzględnia charakter rodzajowy kosztów według miejsca ich powstawania. Podział kosztów zależy od typu produkcji stopnia jednorodności asortymentu złożoności produkcji, technologii. Koszty w tym układzie podzielone są na:

Koszty bezpośrednie: (Materiałów bezpośrednich, Robocizny, Usług bezpośrednich)

Koszty pośrednie: (Wydziałowe, Zarządu, sprzedaży)

15. Pojęcie budżetu - sposób jego przygotowania

Budżetem nazywamy zastawienie wszystkich dochodów i wydatków niezależnie od szczebla struktury. Tworzenie budżetu odbywa się przez tworzenie wycinkowych planów zakładowych wchodzących w skład rachunku budżetowego, zwanego również rachunkiem przyszłości ex-ante.

Jest jednym z najważniejszych instrumentów planowania i sterowania procesu produkcji. Większość jego działań jest wyrażonych w kategoriach finansowych co jest wspólnym językiem porozumiewania się między obszarami funkcjonowania firmy.

Przygotowanie:

prognoza planowania

prognoza zużycia materiałów

prognoza robocizny bezpośredniej

prognoza zapotrzebowania na środki produkcyjne przez poszczególne działy

Oszacowanie wielkości potrzebnego personelu

przeprowadzenie obliczenia kosztów ogólnych

oszacowanei całkowitych nakładów w danym okresie

określenie zysku=całkowite nakłady - przychody

zysk + oszacowane nakłady = budżet działalności organizacji

Podstawowym założeniem budżetu powinna być moziwość jego przyjęcia - czyli powinien być on realny do realizacji i zgodny z możliwościami i polityką firmy.

16. Rachunkowość przedsiębiorstwa

Rachunkowość-jest to ciągła ewidencja i analiza procesów gospodarczych w przedsiębiorstwie, pozwalająca uzyskać informacje potrzebne do zarządzania.

Umożliwia ochronę własności oraz integralności majątku przedsiębiorstwa, pozwala także ustalić dane potrzebne do określenia zobowiązań podatkowych.

Aktywa- to majątek, środki gospodarcze, zasoby jednostki oraz zasoby pozostające pod kontrolą jednostki, które mają jej przynieść korzyści ekonomiczne.

Dzielimy je na 3 zasadnicze grupy: aktywa trwałe (majątek trwały), aktywa obrotowe (majątek obrotowy), pozostałe aktywa (rozliczenia międzyokresowe).

Kolejne kryterium to czas cyklu produkcyjnego, w którym wyróżniamy aktywa obrotowe i trwałe. Aktywa obrotowe przynoszą korzyści jednostce w ciągu jednego cyklu produkcyjnego, a aktywa trwałe w ciągu więcej niż jednego cyklu produkcyjnego.

Następne kryterium to postać, pod jaką występują, czyli aktywa rzeczowe, aktywa niematerialne, aktywa finansowe oraz pozostałe aktywa (należności, rozliczenia międzyokresowe).

Aktywa netto to aktywa jednostki pomniejszone o jej wszystkie zobowiązania. Co do wartości aktywa netto równe są kapitałowi własnemu jednostki. Natomiast aktywa bieżące netto są nadwyżką aktywów bieżących nad bieżącymi zobowiązaniami, nazywaną często kapitałem pracującym lub kapitałem obrotowym jednostki.

Pasywa- długi i zobowiązania przedsiębiorstwa;

PASYWA

Kapitały i fundusze własne Zobowiązania

(k. obce)

Powierzone Samofinansowania krótkoterminowe długoterminowe

-krótkoterminowe, czyli takie których kres spłaty nie przekracza 1 roku

- wobec dostawców

- wobec pracowników

- wobec budżetu

- wobec pracowników ( z tyt. Dywidendy)

- inne zobowiązania krótkoterminowe

-długoterminowe, których okres spłaty przekracza 1 rok ( rodzaje takie jak w podpunkcie a + kredyty bankowe)

Kapitały i fundusze własne

kapitały powierzone powstają z wkładu właścicieli, udziałowców i akcjonariuszy na rozpoczęcie lub dla podwyższenia kapitałów zasadniczych

kapitały samofinansowania powstają w trakcie działalności gospodarczej z wygospodarowanego zysku

17. Amortyzacja

Amortyzacja- to wartość zużytych w danym okresie środków trwałych przedsiębiorstwa, której wyrazem jest suma pieniężna konieczna do utrzymania ich sprawności techniczno-ekonomicznej w kolejnym okresie eksploatacji oraz do odtworzenia ich po zużyciu.

Założeniem amortyzacji jest rozłożenie przez odpisy amortyzacyjne kosztów na okres użytkowania danego składnika majątkowego.

Przy określaniu amortyzacji środków trwałych korzystamy z tzw. stopy amortyzacji.

Stopa amortyzacji jest to wskaźnik procentowy zużycia środka trwałego w danym okresie w stosunku do jego wartości początkowej.

Metody amortyzacji:

- liniowa- w miarę upływu czasu następuje równomiernie zużycie środka trwałego

- degresywna -pozwala podatnikowi na zwiększenie odpisów amortyzacyjnych w początkowych latach używania, utrata wartości środka trwałego jest coraz mniejsza

18. Zadania i znaczenie kontroli budżetowej

Kontrola budżetowa obejmuje przede wszystkim sprawozdanie zgodności realizacji dochodów i wydatków przez przedsiębiorstwo z założonym planem finansowym; sprawozdanie czy w realizacji wydatków kierowano się takim przesłankami jak racjonalność, celowość, oszczędnośc; sprawozdanie czy w procesie gospodarowania środkami przedsiębiorstwa przestrzegane były zasady obowiązujące w tym zakresie zasad jego funkcjonowania.

19. Diagramy Break-even- wykres zysku

Analiza break-even przyjmuje, że w sprawozdaniach zakładowych oddzielnie wykazane będą koszty stałe i koszty zmienne.

Za pomocą analizy break-even możemy wyznaczyć punkt pokrycia pełnych kosztów produkcji. Pokazuje on, kiedy przychody ze sprzedaży dokładnie pokrywają całkowite koszty przedsiębiorstwa.

Analiza break-even dostarcza dyrekcji przedsiębiorstwa i kadrze kierowniczej skoncentrowanej informacji dla podejmowania lepszych decyzji w przyszłości

Wyniki analizy break-even możemy przedstawić rozmaicie. Z uwagi na łatwość zrozumienia prezentacji graficznej powinno się wybierać diagramy.

Przedsiębiorstwo może wykorzystać diagram break-even do:

1. określenia planowanego zysku

2. ustalenia poziomu zatrudnienia

3. wyboru takiej grupy produktów, która przyniesie przedsiębiorstwu największy zysk

4. podejmowania decyzji w sprawie ilości produkowanego wyrobu

5. sprawdzania polityki cenowej

6. decyzji inwestycyjnych

7. badania inwestycji modernizacyjnych

8. określenia obrotu dającego pełne pokrycie kosztów

9. określenia odcinka bezpiecznego

10. ustalenia współczynnika bezpieczeństwa

Aby sporządzić analizę break-even, trzeba całkowite koszty przedsiębiorstwa rozbić na koszty stałe i zmienne.

Diagramy break-even można konstruować tak, aby pokazywały skutki zmian w wolumenach sprzedaży, cenach sprzedaży i poszczególnych kosztach zmiennych i stałych.

Dzięki takim informacjom dyrekcja przedsiębiorstwa i kadra kierownicza może podejmować lepsze decyzje i systematycznie zwiększać zysk.

Diagramy pozwalają lepiej dostrzec zależności między przychodami ze sprzedaży, kosztami stałymi i zmiennymi oraz marżami pokrycia a zyskiem.

Analizę break-even można wykonać dla całego przedsiębiorstwa lub też dla poszczególnych dziedzin jego działalności; analiza poszczególnych grup produktów i obszarów sprzedaży na przykład lepiej orientuje w strukturze przedsiębiorstwa, zwłaszcza jeśli prowadzimy rozbicie kosztów stałych na specjalne i ogólne koszty stałe.

20. Wartość dodana, marża pokrycia, zysk brutto i netto

Zysk netto jest podstawowym wskaźnikiem określającym funkcjonowanie firmy.

Do mierzenia zysku netto, służy rachunek wyników przedsiębiorstwa, który pokazuje w wyrażeniu pieniężnym zmiany ekonomiczno finansowe jakie zaszły w danym okresie w firmie.

Zysk netto uwzględnia całościowe powiązanie przedsiębiorstwa z rynkiem finansowym, ale również:

straty i zyski nadzwyczajne

podatek dochodowy

Zysk Brutto - [(Oprocentowanie lokat) x ( zainwestowany kapitał)] = Zysk netto

Zysk brutto

Zysk brutto jest to róznica miedzy przychodami ze sprzedaży a ponisionymi kosztami.

???óPrzychody - Koszty = Zysk Brutto

Na wielkość zysku brutto wpływają wyniki z działalności finansowej lub inwestycyjnej (przychody i koszty finansowe czy zyski ze sprzedaży składników majątku), które nie są zależne od wielkości sprzedaży.

Marża pokrycia- jest różnicą między przychodami ze sprzedaży a kosztami zmiennymi.

Zysk powstaje tylko wówczas, kiedy suma wszystkich marż pokrycia sprzedanych produktów jest wyższa niż stałe koszty w przedsiębiorstwie.

Wskaźnik marży pokrycia wyrażony w procentach przychodów ze sprzedaży ułatwia decyzje dotyczące rynku.

Wartość dodana- jest miernikiem wyników działalności przedsiębiorstwa różniącym się od większości innych tym, że potrąca z zysku koszty całego kapitału zainwestowanego przez firm?. Stanowi szkielet kompleksowego zarządzania finansami i stymulującego systemu wynagrodzeń, który może ukierunkować każdą decyzję podejmowaną w firmie, poczynając od gabinetu zarządu, a kończąc na hali produkcyjnej: może przekształci kultur przedsiębiorstwa, polepszy? Życie zawodowe wszystkich członków organizacji, pozwalając im odnieść większy sukces, i pomóc pracownikom w pomnożeniu bogactwa akcjonariuszy, klientów oraz ich samych.

Ekonomiczna warto?? dodana jest miernikiem tych prawdziwych zysków. Z matematycznego punktu widzenia równa się różnicy pomiędzy zyskiem operacyjnym po opodatkowaniu i odpowiednim kosztem kapitału zarówno obcego, jak i własnego. To, co pozostaje, to wyrażona kwota, o którą zyski w danym okresie s? wyższe lub o którą s? niższe od kosztu całego kapitału, zainwestowanego dla ich osiągnięcia.

Rola rachunku inwestycyjnego

Rachunek inwestycyjny służy do oceny opłacalności różnych wariantów inwestycyjnych.

Znaczenie przygotowania produkcji - koszty poniesione i spowodowane

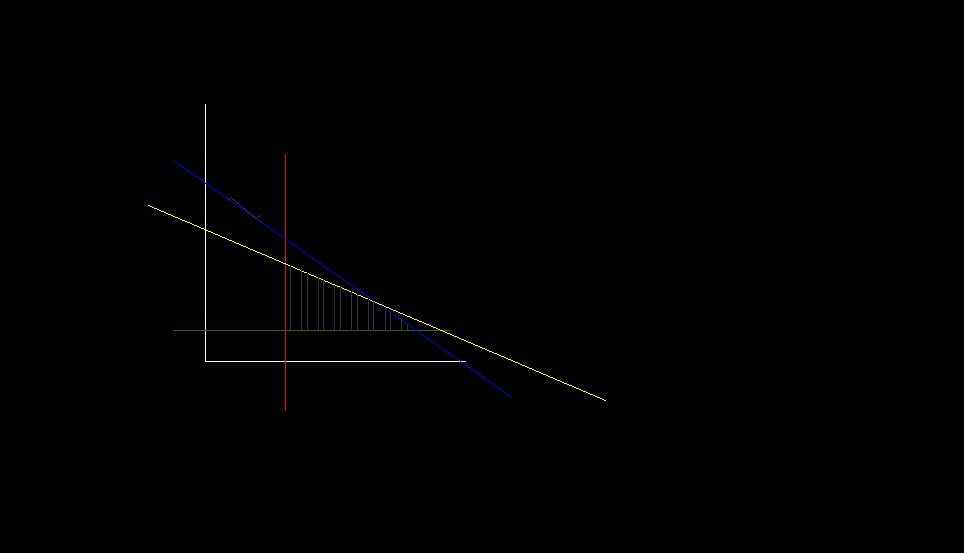

Większość kosztów oraz konkurencyjność wyrobu decyduje się już w fazie przygotowani produkcji. W tej fazie istnieje również największa swoboda wprowadzania zmian, a powodowane tym koszty są stosunkowo niższe, niż w późniejszych etapach.

Pojęcie produktu

Produktem nazywamy wytwór fizyczny albo niematerialny, mający na celu zadowolenie klienta. Produkt jest „wyjściem” z systemu produkcyjnego, które w wyniku procesów produkcji staje się gotowe do wykorzystania lub sprzedaży.

Fazy przygotowania produkcji (przygotowanie konstrukcyjne, technologiczne i organizacyjne)

Fazy cyklu życia produktu w ujęciu lokalnym i globalnym

Stosunkowo duże koszty związane z wprowadzeniem produktu na rynek

Wysoka cena wyrobu traktowanego często jako dobro luksusowe

Tu firma może mieć straty lub minimalny zysk

Spadek kosztów - spowodowany wzrostem większości sprzedaży

Obniżenie ceny - wynika z dążenia do rozszerzenia rynku

Spadek kosztów - wielkość sprzedaży osiąga punkt kulminacyjny

Obniżenie ceny - związane z nasyceniem rynku produktem

Wzrost jednostkowych kosztów wytwarzania - ponieważ znacznie spada wielkość sprzedaży

Obniżenie ceny - ponieważ ona w tym momencie decyduje o ilości sprzedanych produktów

jeśli zawodzi jeden element to wtedy cały system zawodzi,

efektywność systemu pomiędzy punktem A i B wynosi RAB=R1R2 gdzie R1 i R2 są niezawodnością dwóch komponentów lub ogólnie Rcał.=R1R2….Rn

Wywołanie potrzeb

efekt tłoczenia :Efekt ssania :

Rozpoznanie swoich procesów :

Pomiar procesów :

Zarządzanie procesami :

Produkcja jednostkowa - pojedynczy produkt (np. budowa domu);

Produkcja małoseryjna - praca rzemieślnicza polegająca na wytwarzaniu kilku podobnych produktów;

Produkcja seryjna - pozwalająca na wytwarzanie dużych serii powtarzalnych produktów;

Produkcja masowa - oznacza wytwarzanie dużej liczby identycznych produktów;

Produkcja ciągła - to np. rafinacja ropy naftowej czy produkcja papieru.

drogi przebiegu przedmiotów na terenie hali produkcyjnej nawracają, zmieniają kierunek przebiegu i przenikają wzajemnie w drodze międzyoperacyjnej

podobieństwo org- technol. przedmiotów jest małe

poszczególne pozycje asortymentowe składają się na obciążenie stanowisk roboczych

występuje szeregowo- równoległy lub szeregowy przebieg przedmiotów przez stanowiska robocze

Linia wykonuje 1 pozycje asortymentową - linia o obciążenie stałym ( przez cały rok 1 rodzaj tulei)

linia tworzona w oparciu o obróbkę grupową - w oparciu o przedmiot syntetyczny

Linia w której będą wykonywane różne pozycje asortymentowe ( o dużym podobieństwie org- tech )

Operacje są związane trwale z określonymi stanowiskami roboczymi a nie tylko JGS

Kolejność wykonywania operacji na każdym stanowisku jest normatywnie określona dla całego zbioru detali (operacji) i powtarza się rytmicznie

Sterowanie przebiegiem produkcji wg operacji odbywa się w oparciu o wzorzec

Jednoimienne np.; gniazdo tokarek, frezarek

Modułowe- związane z kolejnością procesu technologicznego ( jeśli jedna maszyna w module popsuje się to psuje się cały moduł)

Wg faz procesu produkcyjnego ( gorszy pod względem elastyczności produkcji)

Komórkowe rozmieszczenie stanowisk

Opisowe - stosuje się go zawsze na początku przedsięwzięcia. Przy jego pomocy opisujemy słownie co chcemy osiągnąć. Model ten jest punktem wyjścia do dalszej pracy. Z punktu widzenia opisu matematycznego jest bezużyteczny.

Opisowo-symboliczny - do opisu słownego dodajemy symbole np. X1 >X2. W tym modelu korzystamy z opisu matematycznego. Jest to korzystny model do tworzenia własnego modelu myśli np. ↓ Vf ⇒ Q v ↓

Symboliczny - w tym modelu pojawia się opis przy użyciu algebry zbiorów, a nie przy pomocy zwykłych słów.

Opisowo-graficzny - do opisu słownego dodajemy rysunek np.. schemat organizacyjny, schemat blokowy. Jest to typowe narzędzie do opisu struktury organizacyjnej (pokazuje relacje).

Graficzny - jest to model wykorzystujący rysunki np. wykresy, diagramy. Taki model daje nam informacje kwantytatywne i kwalitatywne jak zmienia się np. X względem Y. Na takim modelu możemy przedstawiać wiele zjawisk i problemów. Przy użyciu tego modelu można manipulować przedstawianiem danych na różnych spotkaniach biznesowych.

Sieciowe - jest to podobnie jak graficzny bardzo dobry do przedstawiania prezentacji. Jest on popularny i skuteczny. Jest to model oparty o metodę grafów. Wiąże modele strukturalne z opisowymi. Ich schematy tworzą „siatkę” powiązań. Służą do wyznaczania najkrótszej drogi krytycznej np. w metodzie PERT, albo najkrótszych czasów wykonania jakiegoś produktu, najtańszych kosztów.

Matematyczne - są to modele wykorzystujące w swej strukturze działania matematyczne. Możemy wyróżnić modele matematyczne dynamiczne (zmienne w czasie) oraz modele statyczne (modele w stanie ustalonym). W rzeczywistości operujemy tylko modelami dynamicznymi, bo otoczenie ciągle się zmienia. Nasze zadanie polega na tym, że z modelu dynamicznego staramy się przejść na model statyczny.

model niezdeterminowany brak relacji między X a Y ...X→?

Fizyczne - są to modele wykonane rzeczywiście np. w programie komputerowym. Zaliczyć do nich można Programy Rapid prototyping, Rapid tooling, Rapid manufacturing.

warunki makroekonomiczne,

warunki branżowe, ,

warunki istniejące na podstawowych dla przedsiębiorstwa rynkach,

dotychczasowe statystyki sprzedaży i ich powiązania z działaniami marketingowymi,

obserwowaną sezonowość sprzedaży,

cechy charakterystyczne oferowanego produktu,

ilość i wartość podpisanych kontraktów,

ilość, rodzaj oraz umiejscowienie w czasie planowanych kampanii marketingowych.

koszty jednostkowe

porównanie kosztów wykonania

graficzna ( stosowana, gdy mamy 2 zmienne decyzyjne; należy ja stosować wszedzie, gdzie tylko można!)

analityczna (stosowana powyżej 3 zmiennych)

Określenie funkcji celu (najczęściej jest nią zysk)

ograniczenia ( występują zawsze, można je tworzyć w zależności od potrzeb)

KA xA + KB xB ≤ KM

xA ≥ 5

nanosimy na wykres wszystkie ograniczenia i powstaje nam obszar rozwiązań dopuszczalnych, w którym znajduje się wiele punktów spełniających warunki. Aby znaleźć optymalne kryterium zysku nakładamy na wykres kryterium celu. By znaleźć współczynnik kierunkowy zakładamy jakiś abstrakcyjny zysk. Powstający w ten sposób punkt xA opt, xB opt daje nam optymalne kryterium zysku.

Metoda LA GRANGE'A - warunki ograniczające mają postać RÓWNOŚCI !!!

X=(x1, x2, ..., xn)

gi(x) = 0

y = f(x1, x2, ..., xn)

L(x, λ) = y(x) + Σ λi * gi(x)

Aby rozwiązać dany program przyrównujemy do zera następujące warunki:

Metoda KUHNA-TUCKERA - warunki ograniczające mają postać NIERÓWNOŚCI

y = f(x1, x2, ..., xn)

gi(x) <= 0

L(x, λ) = y(x) + Σ λi * gi(x)

Warunki do rozpatrzenia:

P.S.R. kompletny - pozwala stwierdzić czy między jedną populacją, a jakimś czynnikiem istnieje relacja

P.S.R. blokowy - pozwala na jednoczesną ocenę dwóch populacji

P.S.R. kwadrat -

Kwadrat łaciński - pozwala określić wpływ 3 czynników

Kwadrat grecko-łaciński - pozwala określić wpływ 4 czynników

wyroby

usługi

odpady

informacje

materiały

wyposażenie

personel

informacje

energia

kapitał

Przygotowanie konstrukcyjne |

Przygotowanie technologiczne |

Przygotowanie organizacyjne |

- koncepcja - budowa i badania prototypu - dokumentacja konstrukcyjna |

- logistyka - procesy technologiczne - przepływ materiałów - kontrola - wariantowanie kosztów |

- planowanie - opracowanie struktury organizacyjnej - nabór kadry - motywowanie - kontrolowanie - monitoring |

Co robimy? |

Jak robimy? |

Gromadzenie środków i zasobów |

I faza wprowadzenia wyrobu na rynek

II faza wzrostu intensywności sprzedaży

III faza dojrzałości produktu

IV faza nasycenia rynku

V faza spadku sprzedaży

W ujęciu globalnym cykl życia produktu można przedłużyć wprowadzając go na kolejne rynki (np. mniej rozwinięte i wymagające).

26. fazy cyklu życia produktu - zmiany ceny i kosztów produkcji wyrobów

Faza I - wprowadzenie produktu na rynek

Faza II - wzrost sprzedaży produktu

Faza III - dojrzałość i nasycenie rynku produktem

Faza IV - faza sprzedaży produktu

29. wymagania związane z produktem - koszty funkcji produktu (analiza wartości)

Analiza wartości - jest techniką redukcji kosztów i kontroli, opartą na badaniu wyrobu lub usługi.

Ma ona ogromne znaczenie jako narzędzie redukcji kosztów

Analiza wartości jest zorganizowaną procedurą mającą na celu efektywne zidentyfikowanie niepotrzebnych kosztów poprzez analizę „funkcji”.

Gdzie „funkcja” to taka wartość wyrobu lub usługi, która pozwala na jego funkcjonowanie lub sprzedaż

Tak więc najpierw identyfikujemy funkcje a potem badamy alternatywne sposoby zdobywania tych funkcji - i wybieramy sposób o najniższych kosztach.

30. Jakość wyrobu - istota systemu zarządzania jakością

Jakość w języku potocznym to stopień zbliżenia do doskonałości lub też ocena w jakim stopniu dany przedmiot lub usługa odpowiadają wymaganiom oceniającego.

Zarządzanie jakością jest jedną z form zarządzania spełniającą następujące funkcje:

planowanie, organizowanie, motywowanie, kontrolowanie oraz doskonalenie

Istotą systemu zarządzania jakością jest ciągłe doskonalenie „wyrobu” (usługi) w taki sposób aby miało to pozytywny wpływ na osiągane dochody.

Trzeba jednak pamiętać, że jakość jest ważna i należy dążyć do jej zwiększania ale nie za wszelką cenę

pyt. 31: Funkcja niezawodności, intensywności uszkodzeń, dystrybuanta, gęstość prawdopodobieństwa występowania uszkodzeń

Funkcja niezawodności:

![]()

dystrybuanta

![]()

intensywności uszkodzeń ![]()

gęstość prawdopodobieństwa występowania uszkodzeń

![]()

Można tez dodac wykres

Ad. do pyt. 32: Niezawodność struktury szeregowej i równoległej

Struktura szeregowa. Jest dwa lub więcej komponentów połączonych w szereg.

Struktura równoległa. Jest dwa lub więcej komponentów działających równolegle

a) jeśli zawodzi jeden element to wtedy cały system nadal funkcjonuj, jednakże o zmniejszonej skuteczności.

b) efektywność systemu pomiędzy punktem A i B wynosi RAB=1- (1- R1) (1-R2)

pyt. 33: Krzywa wannowa - wykres intensywności uszkodzeń

plus wykres ręcznie- nie miałem czasu się z tym chrzanić- sorry

I - faza „dojrzewania wyrobu”- intensywności uszkodzeń zmniejsza się w szybkim tempie,

II -faza stabilizacji- intensywność uszkodzeń jest praktycznie stała

III- faza zużycia- intensywność uszkodzeń zwiększa się.

pyt. 34: Różnorodność produkcji - wady zalety; wykres przychód - wkład

plus wykres ręcznie- nie miałem czasu się z tym chrzanić- sorry

Korzyści i wady różnorodności produkcji wynikają ze zróżnicowania: wyrobów i usług, części, procesów, personelu i jego umiejętności. Np.: umiejętności personelu są potrzebne ale kosztują.

Przerywana lina na wykresie jest idealny stosunek przychodu do wkładu.

Przekroczenie drugiej przekątnej powoduje postawienia pyt. Czy zrezygnować z produktu??

pyt. 35. Procesy w systemie produkcyjnym - rodzaje, rola. (wiem ze krótko ale tak kazał prof. Pająk )))))

PODSTAWOWE(operacyjne) - dla procesu produkcyjnego będzie wytwarzanie produktu ściśle sparametryzowane

POMOCNICZE(dodatkowe) - te procesy nie tworzą bezpośrednio produktu. Ich zadaniem jest umożliwienie (stworzenie warunków) procesów podstawowych. Tu mogą się pojhawic zadani zbędne nic nie wnoszące do procesu.

OBSŁUGOWE(strategiczne, zarządzanie)- w ramach procesu wytwórczego- administracja, BHP, utrzymanie czystości.

36. Koncepcja podejścia procesowego

NAUKA TECHNIKA PRZEMYSŁ

Badania podstawowe Badania stosowane

NAUKA PRZEMYSŁ

Badania Badania

Podstawowe stosowane

TECHNIKA

Wykres ISHIKAWY

Efekt czarnej dziury - w niektórych przypadkach zainwestowany kapitał nie daje oczekiwanego efektu

PROCES

PODPROCES

ZADANIE

Wszystkie mierniki powinny być współbieżne (ta sama jednostka, ten sam okres rozliczeniowy)

Permanentne usprawnianie procesów

Generalną tendencją jest minimalizacja kosztów

37. Typy produkcji

Analizując procesy produkcyjne, można wyróżnić kilka podstawowych typów działań wytwórczych, z których każdy ma inną charakterystykę kosztów, czasu wprowadzania zmian itp. Poniżej wymieniono podstawowe typy produkcji:

Produkcja małoseryjna

Produkcja małoseryjna jest wykorzystywana zazwyczaj w niewielkich uniwersalnych warsztatach rzemieślniczych, w których pojawiają się różne zamówienia na niewielkie partie produktów. Zazwyczaj maszyny i urządzenia mają stałe rozmieszczenie, natomiast produkty są przemieszczane w zależności od charakterystyki wyrobu.

Taka produkcja charakteryzuje się niską wydajnością, oferując w zamian możliwość szybkiej zmiany asortymentu produkcji.

Rys. Produkcja małoseryjna - przemieszczanie produktu w czasie produkcji następuje w zależności od wymaganych operacji

Produkcja masowa

Ten typ produkcji jest wykorzystywany w wytwarzaniu dużej liczby powtarzalnych produktów; charakteryzuje się wysoką wydajnością i małą elastycznością.

Zmiana produktu najczęściej wymaga zmiany ustawienia maszyn.

Rys. Produkcja masowa z wyposażeniem ustawionym w linię produkcyjną

Zróżnicowanie produktów i wielkość produkcji

Przedstawiona macierz zawiera charakterystykę typu produkcji w zależności od wielkości produkcji i zróżnicowania produktów.

Rys. Typy produkcji oraz wiążące się z nimi zróżnicowanie produktów i wielkość produkcji

Typ produkcji i związane z nim koszty

Przedstawiony rysunek zawiera przykładowe linie kosztów związanych z różnym typem produkcji.

Jak widać, produkcja masowa jest opłacalna dopiero w przypadku popytu przewyższającego 30 tys. sztuk.

38. Formy organizacji produkcji

Gniazdo Potokowa

Linia Niepotokowa

UKŁAD GNIAZDOWY

Jest to rodzaj organizacji produkcji , w którym

UKŁAD LINIOWY

Jest to takie zgrupowanie stanowisk roboczych, w których ich rozstawienie jest zgodne z kolejnością operacji w marszrucie technologicznej przedmiotów. W związku z tym każda pozycja asortymentowa ( wykonywana powtarzalnie) przebiega sztuka za sztuką lub w partiach transportowych nieprzerwalnie i jednokierunkowo przez stanowisko robocze. Stosowany jest przebieg równoległy.

Tworzenie linii :

Każdej pozycji asortymentowej zostaje przydzielony pewny odcinek czasu ( partia detalu A - 4 godz, B - 5 godz)

FORMY POTOKOWE

a) LINIE POTOKOWE

b) LINIE NIEPOTOKOWE

FORMA NIEPOTOKOWA

Brak ścisłego systematycznego powiązania z procesem produkcyjnym (harmonogramem) stanowisk roboczych wykonujących kolejne operacje, brak powtarzalności produkcji w komórce, stanowiska robocze wykonują różne przypadkowo przydzielone operacje brak jest harmonogramów (komórki technologii, przedmiotowe, i linia produkcyjna)

39. Struktura systemu produkcyjnego

System produkcyjny- można interpretować, jako statyczne i dynamiczne kombinacje zasobów transportujących zasilenia wejściowe ( procesy, przedmiot pracy, środki pracy i informacje ) w wyjścia, które mogą występować w postaci materialnej (wyroby, usługi) lub w postaci informacji.

Główna funkcja tych systemów jest realizacja przemysłowego procesu produkcyjnego.

Uogólniony model systemu produkcyjnego

WEJŚCIE PROCESY PRODUKCYJNE WYJŚCIE

Materiały Operacje technologiczne, wyroby

kontrolne, transportowe, przemysłowe

Wyposażenie magazynowe

produkcyjne usługi

(serwisowe)

energia operacje usługowe

odpady

personel produkcyjne

informacje

kapitał

|

ZARZĄDZANIE

|

|||||

Planowanie |

Organizowanie |

Sterowanie |

Kontrola |

||

Zasilanie materiałowe, energetyczne, informacyjne

|

Sprzężenie zwrotne informacyjne

Decyzje personelu zarządzajacego

40. Omówienie pojęcia i sposobu balansowania ( równoważenia) linii produkcyjnej montażowej

1.Funkcjonalne rozmieszczenie stanowisk

2. Zastosowanie technologii grupowej

Tworzymy tabelę operacji- tzn. jaka część (wyrób) ma przejść daną operację

3. Grupujemy wg zasady GT

Grupa A- operacje technologicznie podobne lub takie same

Grupa B - operacje technologicznie nie są podobne, nie można ich razem zgrupować

Trzeba zastanowić się czy elementy nie pasujące warto produkować. Efekt skali ma duże znaczenie

4. Balansowanie linii

Przypisanie : operacje technologiczne czas Operacja poprzedzająca

Pracochłonność- suma czasów wykonywania operacji technologicznych

5. Obliczenie taktu i minimalnej liczby komórek produkcyjnych

α =(n*C-T) / (n*C) C = fundusz pracy / zapotrzebowanie n =pracochłonność / takt

α - Balans linii, względny czas przerw

C -Takt

n - liczba stanowisk

Obliczony balans linii informuje nas jaki procent urządzeń jest niewykorzystanych

6. Szeregowanie operacji

Tak koncentrujemy operacje , tworząc komórki, gdzie Σ t = przybliżonej wartości C (taktu )

W ten sposób usprawniamy proces zmniejszając wielkość niewykorzystanego czasu

41. Rodzaje cykli wytwórczych.

Wyróżniamy trzy rodzaje cykli wytwórczych:

- cykl szeregowy, charakteryzujący się następowaniem kolejnych operacji jedna po zakończeniu drugiej nie wcześniej

- cykl równoległy, charakteryzujący się tym, że kolejna operacja w procesie jest wykonywana w trakcie trwania innej operacji np. wcześniejszej,

- cykl mieszany, w tym cyklu niektóre operacje są wykonywane szeregowo (jedna po drugiej), a niektóre równolegle, dzięki temu operacje produkcji przebiegają dużo szybciej.

42. Statystyczna kontrola procesów - zdolność procesów (interpretacja).

Statystyczna kontrola polega na tym, że ze wszystkich elementów produkowanych w jakiś procesie wybieramy wybiórczo tylko niektóre i poddajemy je kontroli aby określić czy cały proces przebiega prawidłowo (jest to dużo tańsze niż przeprowadzanie kontroli 100% i bardzo wiarygodne, lecz stosowane tylko dla dużych serii produktów).

Podstawowym narzędziem statystycznym do kontroli przebiegu procesu jest tzw. Karta kontrolna (karta Shewharta). Wyróżniamy karty kontrolne rozstępu R, średniej ![]()

oraz karta kontrolna ![]()

![]()

- R.

Do kontroli procesów możemy stosować programy statystyczne zdeterminowane, ich zadaniem jest pokazać zmiany ilościowe i jakościowe. Przykładem może być analiza regresji. Wyróżniamy też program statystyczny zdeterminowany kompletny i statystyczny zdeterminowany selektywny 2![]()

.

Innym sposobem kontroli procesów jest stosowanie prawdopodobieństwa i odnoszenie jego wyników do rozkładów prawdopodobieństwa. Wyróżniamy takie rozkłady jak: rozkład normalny, rozkład wykładniczy, rozkład logarytmiczno-normalny, rozkład Weibulla, rozkład Poissona, rozkład Gaussa.

Do mierzenia zdolności jakościowej procesu stosuje się współczynniki Cp i Cpk.

43. Technologia grupowa - interpretacja i przyczyny zastosowania.

Technologia grupowa jest to technologia polegająca na tym, że w danym procesie produkcji „małe partie” wyrobów grupuje się razem, aby poddać obróbce jeden większy „wsad”, najlepiej w gnieździe produkcyjnym.

Jest to technologia skracająca proces technologiczny (obróbka jest szybsza), powodująca, że proces się ujednolica. Dzięki tej technologii można w łatwiejszy i szybszy sposób zaplanować produkcję.

Technologię grupową zaczęto stosować, gdy koncepcje i konstrukcje produktów musiały w większym stopniu uwzględniać ograniczenia narzucone przez organizację produkcji i wzrosło znaczenie unifikacji.

Wzrost znaczenia krótkiego czasu realizacji zamówień w połączeniu ze stałym naciskiem na redukcję kosztów doprowadził do upowszechnienia nowej strategii produkcyjnej: „szczuplej produkcji”, czego wynikiem jest właśnie technologia grupowa.. Technologia grupowa upraszcza planowanie, gdyż dla każdej grupy/rodziny produktów ustanawia się „przedstawiciela” co skutkuje (pozornym) ograniczeniem asortymentu.

44. Pojęcie modelu - modelowanie w naukach o zarządzaniu.

Model - jest to wzór, przykład, opis sposobu postępowania w jakiejś sytuacji. Może być stworzony na potrzeby jednego konkretnego przedsięwzięcia lub „uniwersalny” mający wielorakie zastosowanie. Model w sposób obrazowy ukazuje jakieś zagadnienie.

W naukach o zarządzaniu zastosowanie znajdują takie modele jak: model struktury (powiązań) przedstawiający w sposób jasny i dla każdego zrozumiały schemat organizacyjny przedsiębiorstwa (podział na dyrektora, kierownika, technologa...) oraz model procesów. W zarządzaniu większość procesów jest przedstawiana w formie modelu. Mogą to być procesy zachodzące pomiędzy poszczególnymi pracownikami lub stanowiskami, lecz najczęściej w postaci modelu procesu przedstawia się procesy produkcyjne.

Modelowanie systemu produkcyjnego możemy podzielić na modelowanie powierzchniowe dające informacje opisowe a nie ilościowe, a także modelowanie głębokie (modelowanie funkcji), które jest modelowaniem ilościowym przedstawiającym dane liczbowe na temat zadanego zagadnienia. Modelowanie można stosować by prognozować wyniki przedsięwzięcia, by kontrolować przebieg procesu, lub do tego żeby znaleźć przyczyny niepowodzenia przedsięwzięcia.

W zarządzaniu stosuje się także modelowanie inwestycji, będące rachunkiem wyboru między różnymi wariantami inwestycji.

45. Podział modeli - zakres zastosowania.

Modele można podzielić na:

Z punktu widzenia obiektów wyróżniamy:

- model ściśle zdeterminowany określonym X zawsze odpowiada jeden Y.... X→Y -- model statystycznie zdeterminowany danym zasobom X z określonym prawdopodobieństwem odpowiada określony Y....X→p(Y)

Pyt 46

Stosując różnego rodzaju modele prognostyczne przedsiębiorca może próbować określić, z jak dużym zainteresowaniem ze strony klientów spotkają się jego produkty, nie jest jednak w stanie przewidzieć pomysłowej kampanii reklamowej swojego głównego konkurenta, gwałtownego wzrostu kosztów materiałów wymuszającego podniesienie ceny, jak również wielu innych czynników mających znaczny wpływ na ostateczną wartość sprzedaży. Nie oznacza to jednak, że planowanie nie ma sensu, należy zdawać sobie po prostu sprawę z wysokiego ryzyka popełnienia błędu, a jednocześnie baczną uwagę zwrócić zarówno na czynniki płynące z otoczenia, jak i samego przedsiębiorstwa, a w szczególności:

Modele prognostyczne:

Model prognostyczny kosztów procesów itd.

Pyt 47

Metody prognozowania:

Analiza regresji - określa relacje miedzy zmiennymi w określonym obszarze badań.

ρ= współczynnik korelacji, określa nam stopień powiązania dwóch zmiennych

ρ=1 jednej wartości x odpowiada dokładnie jeden y

ρ=0 nie ma żadnej korelacji, punkty rozrzucone chaotycznie.

Tych następnych nie jestem do końca pewna....

Rozkład Weibulla - umożliwia prognozowanie kosztów obsługi technicznej

Rozkład wykładniczy

Rozkład normalny

Pyt 48

Pająk omawiając to pytanie, jak to Pająk wspomniał tylko o krzywej Gaussa i przedziałach ufności.

Pyt 49

Nie wiem czy to jest to ale tylko to mi pasowało do tego pytania.

1.Rozkład niezawodności= gęstość prawdopodobieństwa uszkodzeń

f(t)= liczba produktów lub urządzeń uszkodzonych w czasie t=t1 / liczba produktów lub urządzeń w czasie t0

2.Intensywność uszkodzeń

λ(t)= liczba produktów lub urządzeń uszkodzonych w czasie t / liczba produktów lub urządzeń funkcjonujących prawidłowo w czasie t

3.Funkcja niezawodności

R(t)= liczba produktów lub urządzeń funkcjonujących prawidłowo w czasie t / liczba produktów lub urządzeń w czasie t0

4.Sumaryczny rozkład uszkodzeń obiektu= dystrybuanta

F(t)= sumaryczna liczba uszkodzeń pojawiających się do czasu t / liczba produktów lub urządzeń w czasie t0

Pyt 50

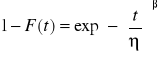

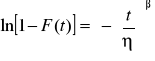

Siatka rozkładu Weibulla:

![]()

![]()

postać liniowa

η β- parametry rozkładu

51. KOSZT NIEZAWODNOŚCI

K (t) = ( K aw [1- R(t)] + K zap R(t) ) / E(t)

Gdzie:

K(t)- koszty amortyzacyjne

K aw- koszty awarii (ile nas kosztuje zatrzymanie urządzenia)

R(t)- funkcja niezawodności w czasie,

K zap- koszty zapobiegawcze(występują, gdy jeszcze nie ma awarii a my już wymieniamy części, które jeszcze pracują)

E(t)- wartość oczekiwana

52. ORGANIZACJA BADAŃ STATYSTYCZNYCH - OPRACOWANIE SZEREGU ROZDZIELCZEGO

Na podstawie szeregu rozdzielczego powstaje histogram.

Lp |

d(mm) |

f |

F |

1 |

|

|

|

2 |

|

|

|

Gdzie: f- liczność

F- liczność sumaryczna

d- przedziały

Nanosimy dane z tabelki na wykres i powstaje histogram.

53. PODSTAWY RACHUNKU INWESTYCYJNEGO

Rachunek inwestycyjny to rachunek wyboru między różnymi wariantami inwestycji, które musimy podjąć w firmie. Jedno z narzędzi do podejmowania decyzji.

Np. dokonujemy wyboru między 2 tokarkami X i Y.

Plan działania:

A) charakterystyka porównawcza tokarek

(porównujemy koszt zakupu, przychód z likwidacji, okres użytkowania, wydajność produkcyjna dla przewidzianego asortymentu, stopa procentowa)

B) porównawczy rachunek kosztów

(bierzemy pod uwagę koszty stałe, koszty zmienne i koszty całkowite)

(porównujemy koszty stałe, zmienne i całkowite przypadające na 1 szt. wyrobu)

(porównujemy koszty wykonania dla różnych przyjętych wielkości produkcji)

Obliczamy wartość krytyczną:

wart. kryt.= (koszty stałe rozw. Y - koszty stałe rozw. X ) / (koszty zmienne jedn. X - koszty zmienne jedn. Y)

54. PROGRAMOWANIE LINIOWE - ZASTOSOWANIE, METODY ROZWIĄZYWANIA ZAGADNIEŃ

W programowaniu liniowym funkcja celu i warunki ograniczające musza mieć postać liniową!

Np. Z = cA xA + cB xB

Metody rozwiązywania programu liniowego:

55. PRZYKŁAD METODY GRAFICZNEJ ROZWIĄZYWANIA ZAGADNIEŃ PROGRAMOWANIA LINIOWEGO

Z = f (xA, xB)

Gdzie: xA, xB - zmienne decyzyjne

Z cA xA + cB xB => max

Gdzie: cA, cB -cena wyrobu A, B

np. a) PA xA + PB xB ≤ FP

d) xB ≥ 1

Pytanie 56

Programowanie nieliniowe - metody rozwiązywania zagadnień

Programowanie nieliniowe charakteryzuje się tym, że warunki ograniczające są równaniami lub nierównościami o potędze większej od jedności.

Rozwiązujemy z zastosowaniem heurystyk lub programów np. matematica

Pytanie 57

Metody równoważenia linii produkcyjnych

Balansowanie linii produkcyjnych polega na dostosowaniu czasów operacji tak aby strumień przepływu materiału była jak najkrótszy, a obrabiarki jak najlepiej wykorzystane.

W tym celu obliczamy takt i minimalną liczbę komórek produkcyjnych. W celu obliczenia taktu musimy znać zapotrzebowanie (Z [szt/rok]) oraz fundusz czasu pracy F (wyrażony w min).

Takt ![]()

min,

dalej obliczamy względny czas przerw zwany BALANSEM LINII.

![]()

gdzie T - pracochłonność, n - niezbędna liczba stanowisk n = T/C (pracochłonność / takt)

Próbujemy tak komasować operacje aby sumaryczny czas operacji w danej komórce był równy taktowi.

Pytanie 58

Grupowanie przedmiotów technologicznie podobnych

Przedmioty łączymy w grupy charakteryzujące się podobieństwem technologicznym, czyli grupy przedmiotów mające podobny proces obróbki. Zlecenia, które są bardzo różne pod względem technologicznym i trudno je włączyć do jakiejkolwiek grupy należy się zastanowić czy w ogóle podejmować się wykonania takiego zlecenia.

Pytanie 59

Istota i zastosowanie analizy ANOVA

Analiza ANOVA jest analizą wariancji. Narzędziem do rozwiązywania tego zagadnienia są programy statyczne randomizowane. Z punktu widzenia statystyki jest to weryfikacja hipotez statystycznych. Tworzymy hipotezę zerową i hipotezę alternatywną, a hipotezy te muszą być „skrajne” względem siebie. W procesach zarządzania analizę ANOVA stosujemy na poziomach istotności α = 0,1 lub 0,01.

Zastosowanie: niniejszą analizę stosujemy, gdy chcemy wyszukać w naszym przedsiębiorstwie relacje zachodzące w systemie produkcyjnym. (WYKRYCIE RELACJI)

TEST FISHERA (porównanie dwóch wariancji)

Wartość tego testu porównujemy z wartością krytyczną FKR α, f1,f2. Jeżeli F<FKR, zachodzi korelacja między populacjami, w przeciwnym przypadku populacje są rozdzielne.

Tablica ANOVA

Źródło zmienności |

Suma kwadratów S |

Liczba stopni swobody f |

Średni kwadrat S2 |

Wartość testowa |

Czynnik A |

SA=qΣyśri2-pq yśr2 |

fA=p-1 |

SA2= SA/ fA |

SA2 /SR2 |

Czynnik B |

SB=pΣyśrj2-pq yśr2 |

fB=q-1 |

SB2= SB/ fB |

SB2 /SR2 |

Błąd |

SR=ΣΣyij2-qΣ yśri2- pΣ yśrj2-pq yśr2 |

fR=(p-1)(q-1) |

SR2= SR/ fR |

|

Suma |

S= SA +SB +SR |

f=pq-1 |

|

|

Pytanie 60

Zastosowanie programów statycznych randomizowanych.

Rodzaje programów st. randomizowanych:

Programy statyczne randomizowane są narzędziem rozwiązania analizy wariancji ANOVA

1

Zdolność uczenia się

Czas

Czas

Elastyczny

program

Elastyczny

program

Elastyczny

program

Jakość

Jakość

Jakość

Cena

Wydajność

Cena

Wydajność

Cena

Wydajność

Jakość

Cena

Wydajność

Cena

Wydajność

Konstrukcyjne przygotowanie produkcji

Realizacja procesu technolo-gicznego

Wyjście:

Wejście:

Technologiczne przygotowanie produkcji

Organizacyjne przygotowanie produkcji

Marketing

Działalność podstawowa

Określanie i prognozowanie

Klient

Dystrybucja

Analiza i Integracja

Zaopatrzenie

Przetworzenie

Plany zasobów

Zasilanie

przetworzenie

Zaspokajanie potrzeb

Potrzeby

prognozy

85%

15%

Swoboda wprowadzania zmian

Koszt poniesiony

Koszt spowodowany

Koncepcja | projekt | szczegóły

Przygotowanie produkcji

Wytwarzanie | eksploatacja

I II III IV V

R1

B

A

R2

R1

B

A

R2

Odbiorca jest anonimowy

Badania na zapotrzebowanie przemysłu

Wyszukiwarka

Podobne podstrony:

Opracowanie zagadnień na Pająka Hito Gosia, semestr 2, podstawy zarządzania, Cuda na pająka

zagadnienia na pajaka, semestr 2, podstawy zarządzania, Cuda na pająka

ZPsciaga, semestr 2, podstawy zarządzania, Cuda na pająka

zagadnienia na pajaka, semestr 2, podstawy zarządzania, Cuda na pająka

Przykłady mechanika, semestr 2, podstawy zarządzania, Cuda na pająka, Tu jakies stare zadanka i wzor

Spis treści - alfabetyczny, semestr 2, podstawy zarządzania, Cuda na pająka

zarz prod pytania, semestr 2, podstawy zarządzania, Cuda na pająka

Zadania do druku, semestr 2, podstawy zarządzania, Cuda na pająka

sciaga na pajaka basia, semestr 2, podstawy zarządzania, Cuda na pająka

Koszty, semestr 2, podstawy zarządzania, Cuda na pająka, Tu jakies stare zadanka i wzory

Zadanie z 2 terminu poprawy Z Zarządzania i Organizacji (ZIOP), semestr 2, podstawy zarządzania, Cud

Zadanie, semestr 2, podstawy zarządzania, Cuda na pająka

zadanka, semestr 2, podstawy zarządzania, Cuda na pająka

2, semestr 2, podstawy zarządzania, Cuda na pająka, Komplecik

Pająk Siwy & Sadziu, semestr 2, podstawy zarządzania, Cuda na pająka

Zad u Pająka sprzed 2 lat, semestr 2, podstawy zarządzania, Cuda na pająka

Raport do dyrektora naczelnego, semestr 2, podstawy zarządzania, Cuda na pająka, Tu jakies stare zad

2, semestr 2, podstawy zarządzania, Cuda na pająka, Komplecik

2, semestr 2, podstawy zarządzania, Cuda na pająka, Komplecik

więcej podobnych podstron