Badania Rynkowe i Marketingowe

PROJEKT

Opis przedsiębiorstwa

ZPC WAWEL powstały w 1951 r. z połączenia trzech największych krakowskich fabryk cukierniczych o długoletnich tradycjach. Najstarsza z nich powstała w 1898 r. Fabryki produkowały głównie karmelki, marmoladki, pieczywo cukiernicze oblewane czekoladą, torciki, krajanki, galanterię czekoladową oraz kakao.

W 1992 r. w drodze prywatyzacji pośredniej została utworzona spółka akcyjna ZPC WAWEL, natomiast 21 listopada 1997 r. rozpoczęto publiczną subskrypcję akcji.

ZPC WAWEL S.A. jest przedsiębiorstwem jednozakładowym, którego komórki organizacyjno-produkcyjne zlokalizowane są w Krakowie

ZPC WAWEL cieszą się znaną i cenioną marką. Firma realizuje strategię jednej marki rodzinnej - WAWEL - w odniesieniu do wszystkich swoich produktów

ZPC WAWEL jest jednym z największych w Polsce producentów słodyczy. Produkuje szeroką gamę wyrobów cukierniczych o najwyższej jakości, opartej na wysokogatunkowych surowcach naturalnych krajowych i importowanych.

Oferta handlowa firmy obejmuje około 200 pozycji.

Analiza SWOT

Z powyższej analizy wynika, że:

słabości firmy przeważają nad silnymi stronami

na rynku wyrobów występuje nieznaczna przewaga szans nad zagrożeniami

najsilniejszym atutem ZPC WAWEL jest wyłączność w produkcji wyrobów Light oraz ich duża konkurencyjność cenowa w porównaniu z produktami importowanymi

najbardziej negatywny wpływ na konkurencyjność firmy ma jej słaba pozycja finansowa, w obszarze marketingowym natomiast słaba promocja i dystrybucja

na rynku wyrobów czekoladowych występuje przewaga szans nad zagrożeniami

szansą dla przedsiębiorstw działających w branży czekoladowej jest jej duża atrakcyjność wynikająca z dynamicznego rozwoju oraz wysokiej rentowności sektora, szansą dla producentów słodyczy jest również pojawienie się luki w postaci zapotrzebowania na niskokaloryczne słodycze

poważnym zagrożeniem dla firm działających w branży jest zaostrzająca się konkurencja a szczególnie agresywne działania promocyjne (zwłaszcza firm z udziałem kapitału zagranicznego) i import wyrobów czekoladowych.

Metoda Pięciu sił Portera w odniesieniu do sektora wyrobów czekoladowych.

DOSTAWCY I ICH SIŁA PRZETARGOWA

W ramach umów zaopatrzeniowych ZPC WAWEL nabywa surowce do produkcji oraz opakowania. Dostawy pochodzenia zagranicznego stanowią ok. 65% surowców oraz 40% opakowań. Do ważniejszych surowców z importu należą: ziarno kakaowe, orzechy arachidowe, orzechy laskowe, rodzynki, tłuszcze kakaopodobne. Surowce do produkcji importowane są głównie z Niemiec, Austrii, Szwecji, Holandii. Opakowania sprowadza się głównie z Włoch, Austrii i Słowacji. Zagraniczne pochodzenie większości surowców powoduje, że ich cena uzależniona jest od kursu walutowego.

Ważniejsze surowce krajowe to: cukier, produkty mleczne, nadzienia i przeciery, syrop skrobiowy i spirytus. Mimo dużego udziału niektórych podmiotów w dostawach poszczególnych surowców i opakowań spółka nie jest uzależniona od pojedynczego dostawcy ani na rynku krajowym, ani na zagranicznym. Żaden pojedynczy dostawca nie dostarcza więcej niż 10% surowców nabywanych przez spółkę. Firmy będące dostawcami spółki konkurują o klientów, w związku z czym ZPC WAWEL ma możliwość wyboru kontrahenta, oferującego najkorzystniejsze warunki, czyli najwyższą jakość i najniższe ceny

ODBIORCY I ICH SIŁA PRZETARGOWA

ZPC WAWEL posiada zarówno odbiorców krajowych jak i zagranicznych. Sprzedaż krajowym jednostkom handlowym obejmuje 76% produkcji. Spółka sprzedaje swoje produkty zarówno hurtowniom, sieciom handlowym, jak i jednostkom detalicznym. Współpraca z odbiorcami realizowana jest w oparciu o umowy handlowe, uwzględniające specyfikę podmiotu i indywidualne wymagania kontrahenta. Spółka posiada ok. 80 stałych odbiorców hurtowych. Część sprzedaży odbywa się za pośrednictwem własnych hurtowni, jak również przy udziale sieci sklepów firmowych, co w pewnym stopniu uniezależnia spółkę od odbiorców zewnętrznych

Żaden z odbiorców nie generuje więcej niż 10% przychodów spółki.

ZPC WAWEL sprzedając swoje wyroby odbiorcom zagranicznym zawierają umowy kupna-sprzedaży, wykonania usługi lub komisu. Umowa wykonania usługi zobowiązuje dostawcę do dostarczenia surowca, a spółkę do wykonania gotowego produktu z jego użyciem. Umowy komisu natomiast zobowiązują komisanta do sprzedaży we własnym imieniu i na rachunek spółki wyprodukowanych przez nią słodyczy.

Wszystkie umowy eksportowe zawierane są na warunkach 100% przedpłaty. Sprzedaż rozliczna jest w USD według średniego kursu NBP z danego dnia.

BARIERY WEJŚCIA I WYJŚCIA

Atrakcyjność sektora wyrobów czekoladowych jest bardzo wysoka. Sektor znajduje się w fazie wzrostu - wciąż pojawiają się nowe produkty, z roku na rok zwiększa się konsumpcja wyrobów czekoladowych.

Ze względu na dużą koncentrację sektora, występują dość wysokie bariery wejścia. Uruchomienie wielkości produkcji, która pozwoliłaby zająć korzystną pozycję konkurencyjną oraz wytwarzać po koszcie niższym od ceny rynkowej, wymagałoby wysokich nakładów finansowych ze strony inwestora. Zagrożeniem w takiej sytuacji byłby import wyrobów czekoladowych, który narażony jest jednak na bariery celne

Wzrastająca konkurencyjność w sektorze stwarza wysokie wymagania co do jakości oferowanych produktów oraz stosowanych technologii. Wyrazem tych działań są starania producentów o uzyskanie certyfikatów ISO.

Duża dynamika sprzedaży produktów czekoladowych pozwala producentom na osiąganie dużych zysków i skłania ich do dalszych inwestycji i ochrony sektora. Formą obrony przed naśladowcami jest ochrona prawna produktów w formie rejestrowania patentów i znaków towarowych.

Potencjalny inwestor mógłby być również narażony na problemy związane ze sprzedażą swoich wyrobów, ponieważ producenci funkcjonujący na rynku, w celu obrony swoich pozycji, stwarzają utrudnienia w dostępie do kanałów dystrybucji. Działania tego typu polegają na budowaniu własnych kanałów dystrybucji (hurtownie patronackie i sklepy firmowe) oraz zawieraniu umów handlowych o wyłączności sprzedaży i merchandisingowych wymagań prezentacji wyrobów.

Dodatkową barierą dla potencjalnych inwestorów są długoletnie tradycje oraz doświadczenie w branży.

SUBSTYTUTY I NOWE PRODUKTY

Duża atrakcyjność sektora stwarza zagrożenie pojawiania się nowych produktów. Ostra konkurencja w sektorze oraz wprowadzanie nowych technologii sprzyjają innowacjom w zakresie produktu. Wzrastająca konkurencyjność powoduje skrócenie cyklu życia produktów oraz wzrost częstotliwości wprowadzania nowości. Konkurencja wymusza ciągłe doskonalenie jakości produktów, stylistyki i wielkości opakowań, wprowadzanie nowych smaków i kształtów. Konkurenci prześcigają się w zwiększaniu różnorodności asortymentowej.

Głównymi substytutami wyrobów czekoladowych są wyroby i pieczywo cukiernicze, lody, słone przekąski (paluszki, krakesy, chipsy, chrupki) oraz desery gotowe i do samodzielnego przygotowania (kisiele, budynie, galaretki, ciasta w proszku).

Najpoważniejszym zagrożeniem dla ZPC Wawel jest atrakcyjny i dynamicznie rozwijający się rynek słonych przekąsek. Jest to szczególnie niekorzystne, gdyż wyroby te znajdują się w asortymencie najpoważniejszego konkurenta - Wedla. Natomiast wyroby typu kisiele czy budynie znajdują się w ostatniej fazie cyklu życia, co nie stanowi zbyt wielkiego zagrożenia dla wyrobów spółki.

Formą obrony ZPC Wawel przed substytutami jest rozszerzanie własnego asortymentu o substytucyjne kategorie produktów. Firma, oprócz wyrobów czekoladowych, produkuje również pieczywo cukiernicze, wafle, draże i karmelki.

STRUKTURA KONKURENCJI WEWNĄTRZ SEKTORA

Rynek wyrobów czekoladowych charakteryzuje dość silna koncentracja. Ponad 75% sprzedaży realizuje czterech producentów: Stollwerck, Wedel, Goplana i Krft Jacobs Suchard. Przy tak silnej koncentracji sektora pojawia się niebezpieczeństwo narzucania przez liderów reguł gry rynkowej innym uczestnikom rynku.

Pozostała część rynku jest dość równomiernie podzielona pomiędzy innych wytwórców, takich jak : WAWEL, Terravita, Cadbury, Fazer, Ferrero itp. Utrzymanie pozycji rynkowej wiąże się z zastosowaniem nowoczesnych technologii produkcji, prowadzeniem intensywniej polityki marketingowej oraz rozwojem sieci dystrybucji. Podejmowanie przez spółki wymienionych działań wymaga przez spółki ponoszenia wysokich nakładów finansowych, dlatego też następuje koncentracja branży i wzrost udziału kapitałowego koncernów zagranicznych. Największymi zagranicznymi inwestorami strategicznymi dla krajowych producentów wyrobów czekoladowych są Kraft Jacobs Suchard i Nestle. Ponieważ sektor wyrobów czekoladowych charakteryzuje się niskim poziomem ryzyka i stosunkowo wysoką rentownością wiele koncernów zagranicznych decyduje się na budowę własnych fabryk na terenie Polski. W ten sposób postąpiły koncerny zagraniczne takie jak: Cadbury Schwepps, Stollwerck, Ludwig Schokolade, Cacao Barry, Inda, Ferrero i Mars. Wejście na rynek takich potentatów powoduje zaostrzenie konkurencji

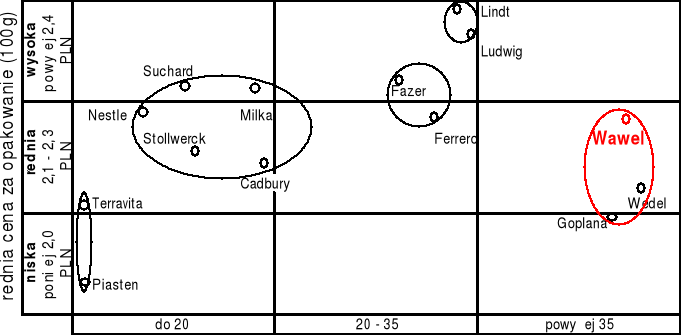

Jak wynika z powyższej mapy pola strategicznego najbliższymi konkurentami ZPC WAWEL są Wedel i Goplana. Firmy te kierują swoje produkty do tego samego segmentu nabywców, oferując zbliżony poziom cen. Wszystkie firmy wchodzące w skład tej grupy strategicznej kontynuują wieloletnie tradycje w produkcji czekolady, cieszą się renomą oraz dobrą znajomością marki wśród klientów. Zagrożeniem dla ZPC WAWEL jest fakt, że najbliżsi konkurenci są liderami rynkowymi, posiadającymi kilkakrotnie większe udziały rynkowe. Pomimo realizowania zbliżonej strategii cenowej oraz tego samego segmentu odbiorców, firmy różnią się siłą i potencjałem rynkowym.

Przewaga konkurencyjna Wedla polega głównie na tym, że jest to najbardziej znana w Polsce marka czekolady. Chociaż większość konsumentów wskazuje Wedla jako markę narodową nr 1, zdecydowanie pozostaje on marką starszego pokolenia. Celem najnowszej kampanii reklamowej - „Wedlowskie Przeboje”- jest odmłodzenie wizerunku marki i zainteresowanie nią młodzieży, tak by nie utracić jednocześnie lojalności ludzi starszych.

Czekolady Goplany natomiast, pomimo wysokiej świadomości marki nie sprzedają się najlepiej, dlatego też w firmie przygotowywana jest kampania, której celem będzie poprawa wizerunku i budowanie emocjonalnych związków ludzi z marką. Silna stroną tego konkurenta są niskie ceny oferowanych produktów.

Przewaga konkurencyjna ZPC Wawel polega na tym, że firma jest jedynym polskim producentem wyrobów czekoladowych typu Light. W asortymencie ZPC Wawel znajdują się 80-gramowe czekolady mleczna i deserowa, wafle i karmelki typu Light. Sprzedaż czekolad Light stanowi 14% sprzedaży Wawela. Ich grupę docelową stanowią głównie diabetycy oraz konsumenci preferujący zdrowy tryb życia. Konkurencją dla firmy w tym zakresie jest import, jest on jednak dość niewielki, gdyż udział ZPC Wawel w tym segmencie rynku wynosi ok. 80%.

Słabością firmy w porównaniu z Wedlem i Goplaną jest wysoka cena produktów. Dysproporcja ta jest spowodowana przywództwem kosztowym tych konkurentów, wynikającym z ich skali produkcji oraz udziałem zagranicznego kapitału.

Analiza makrootoczenia

CZYNNIKI EKONOMICZNE I POLITYCZNO-PRAWNE

Poziom produktu krajowego brutto mierzonego w cenach stałych wzrósł Oznacza to wzrost bogactwa narodowego, wzrost dochodów ludności i wzrost konsumpcji. Z drugiej jednak strony wzrost gospodarczy powoduje zwiększanie poziomu inwestycji i wzrost nakładów finansowych na działalność firm. Rozwój gospodarczy powoduje powstawanie nowych przedsiębiorstw i napływ zagranicznego kapitału. Powoduje to zaostrzenie konkurencji i zmusza dotychczasowych uczestnikach rynku do podjęcia działań mających na celu obronę swoich pozycji rynkowych.

Kolejnym niekorzystnym czynnikiem jest zjawisko inflacji. Wywołuje ono wzrost cen surowców oraz znacznie utrudnia realizację obranej strategii cenowej. Niesprzyjające oddziaływanie inflacji osłabia, obserwowany w ostatnich latach spadek jej tempa.

Dla przedsiębiorstw prowadzących działalność w gospodarce rynkowej znaczenie ma również poziom bezrobocia. Decyduje on o wielkości dochodów gospodarstw domowych oraz o strukturze wydatków, przez co wpływa na wielkości popytu

Dystrybucję produktów znacznie ułatwia rozwijająca się sieć handlowa oraz procesy integracyjne zachodzące w polskim handlu. Zrzeszanie się samodzielnych hurtowników i detalistów w grupy zakupowe znacznie ułatwia współpracę z dużą liczbą odbiorców. Pozwala to na redukcję czasu i kosztów zawierania transakcji rynkowych. Z drugiej jednak strony procesy te sprzyjają wzmocnieniu siły przetargowej odbiorców. Z uwagi na to, że wiele wyrobów tej branży ma krótki okres ważności, zagadnienia logistyczne przybierają priorytetową rolę dla firm cukierniczych,

Rynek wyrobów cukierniczych charakteryzuje się wysokimi stawkami celnymi, które wahają się od 35% do 40% i od lat skutecznie ograniczają import słodyczy. Zmiana tendencji w polityce celnej państwa tj. obniżenie w najbliższych latach ceł na słodycze w handlu z krajami Unii Europejskiej może spowodować istotne zwiększenie importu słodyczy, co stanowi poważne zagrożenie dla krajowych producentów. Według GUS importowane słodycze stanowią obecnie około 20% całkowitej sprzedaży krajowej.

Konkurencyjność wyrobów cukierniczych w Polsce jest znacznie osłabiona przez wysokie ceny krajowego cukru chronione przez cła zaporowe oraz znacznie wyższe w innych krajach podatki. W Polsce VAT na wyroby czekoladowe wynosi 22%, podczas gdy np. w Niemczech - 7%. W przeciwieństwie do Niemiec w Polsce pobierany jest podatek graniczny od importowanego ziarna kakaowego.

Eksport do byłych krajów WNP jest obarczony ryzykiem polegającym głównie braku stabilności przepisów celno-podatkowych. Niekorzystnym zjawiskiem jest również ogólna sytuacja polityczna byłych krajów WNP mająca bezpośredni wpływ na kształtowanie się tamtejszego wewnętrznego rynku konsumpcyjnego.

CZYNNIKI TECHNOLOGICZNE

W dobie szybkich zmian technologicznych przedsiębiorstwa są zmuszone wykorzystywać coraz bardziej innowacyjne technologie. Obok postępu technologicznego dodatkowy wymóg stanowią działania konkurencji. Z roku na rok rośnie ilość wprowadzanych innowacji. Z drugiej strony towarzyszy temu zaostrzanie przepisów i norm jakościowych. ZPC Wawel dostosowuje więc swoje działania w tej dziedzinie do wymogów rynku. Znaczną część środków finansowych uzyskanych z emisji akcji spółka zainwestowała w trzy nowe linie produkcyjne oraz w modernizację posiadanych urządzeń i dostosowanie ich do obowiązujących norm. Przedsiębiorstwo wdrożyło również zintegrowany system informatyczny oraz system jakości ISO 9002.

CZYNNIKI DEMOGRAFICZNE I SPOŁECZNO-KULTUROWE

Bardzo ważnym czynnikiem społecznym, szczególnie istotnym z punktu widzenia działalności ZPC Wawel, jest zmieniający się model żywienia. Konsumenci coraz większą wagę przywiązują do spożywania zdrowej żywności. Za korzystne zjawisko zarówno dla polskiej gospodarki, jak i przedsiębiorstw w niej działających należy uznać wzrost przeciętnych wynagrodzeń brutto i netto. Z punktu widzenia przedsiębiorstwa ważny jest przede wszystkim wzrost przeciętnego miesięcznego dochodu na osobę w gospodarstwie domowym. malejący przyrost naturalny. Jest to niekorzystne zjawisko z punktu widzenia rozpatrywanego przedsiębiorstwa, ponieważ zmniejsza się liczba przyszłych nabywców. W 2007 r. przyrost naturalny był bowiem prawie o 22 tys. mniejszy niż w roku 2006 Natomiast czynnikiem sprzyjającym jest zwiększająca się liczba kobiet w wieku produkcyjnym, które stanowią większą część dotychczasowych nabywców produktów ZPC Wawel oraz główną grupę docelową produktów light.

Problem badawczy i Cel badania

Celem badania jest sprawdzenie popytu na wyroby czekoladowe oraz rozpoznawalność marki na rynku.

Problem badawczy:

Czy i jakie czynniki maja wpływ na kształtowanie się popytu na wyroby czekoladowe w badanym obszarze.

Hipoteza

W doniesieniu do pytania postawionego w problemie badawczym niniejszego projektu obrane zostały następujące założenia:

Zakładam ze czynniki demograficzne oraz społeczno kulturowe przyczyniają się do wpływu na popyt na wyroby czekoladowe.

Zakładam, że czynniki ekonomiczne wpływają na zachowania konsumenta na rynku w znacznym stopniu i zakresie, warunkując decyzje o zakupach

Dobór próby

Zakładamy że chcemy dobierać próbę kwotową ze względu na dwie zmienne: płeć i wykształcenie, ogólna wielkość próby to 100 osób

Wybór formy pomiaru:

Pomiary dokonane zostaną ze źródła pierwotnego. Będzie to pomiar pierwotny sondażowy pośredni, a konkretnie pomiar ankietowy.

Rodzajem wybranej przez nas ankiety jest ankieta uliczna

Tabela1.

Wyszczególnienie |

Kobiety |

% |

Mężczyźni |

% |

Ogółem |

% |

Wieś |

5 |

10,00 |

5 |

10,00 |

10 |

10,00 |

miasto (do 50 tys.) |

25 |

40,00 |

9 |

18,00 |

34 |

34,00 |

miasto (pow. 50 tys.) |

30 |

50,00 |

26 |

72,00 |

56 |

56,00 |

Razem |

60 |

100,00 |

40 |

100 |

100 |

100,00 |

Z tabeli wynika, iż kobiety stanowiły 60osób badanych a mężczyźni stanowili 40 osób. Połowa kobiet pochodziła z miasta (powyżej 50 tys. mieszkańców). 40 % z małego miasta a tylko 10% ze wsi. Inaczej przedstawia się sytuacja wśród mężczyzn. Aż 72% pochodziła z dużego miasta, a 18% z małego. Identycznie jak w przypadku kobiet 10% mężczyzn pochodziła ze wsi.

Tabela2.

Wyszczególnienie |

Kobiety |

% |

Mężczyźni |

% |

Ogółem |

% |

Do 500zł |

10 |

10,00 |

9 |

9,00 |

19 |

19,00 |

Powyżej 500 zł do 1000 zł |

20 |

20,00 |

19 |

19,00 |

39 |

39,00 |

Powyżej 1000 zł do 1500 zł |

12 |

12,00 |

8 |

8,00 |

20 |

20,00 |

Powyżej 1500 zł |

8 |

8,00 |

14 |

14,00 |

22 |

22,00 |

Z tabeli wynika że najwięcej respondentów uczestniczyło z dochodami od 500-1000zł stanowia oni 39% ogólu ankietowanych. Najmniejszy procent stanowią respondenci z zarobkami poniżej 500zł jest ich 19%.

Tabela3.

Wyszczególnienie |

Kobiety |

Mężczyźni |

Ogółem |

% |

18-24 lata |

17 |

10 |

27 |

27,00 |

25-34 lata |

15 |

10 |

25 |

25,00 |

35-44 lata |

19 |

10 |

29 |

29,00 |

45-54 lata |

5 |

9 |

14 |

14,00 |

Ponad 55 lat |

4 |

1 |

5 |

5,00 |

Razem |

60 |

40 |

100 |

100,00 |

Z tabeli 3 wynika, iż największa ilość ankietowanych kobiet to kobiety w przedziale wiekowym między 35-44 lata (19 respondentek). Stanowią one 17 % wszystkich kobiet i jest ich o 7 osoby więcej niż w przypadku mężczyzn w tym przedziale wiekowym. Równie wielka liczba respondentek jest w przedziale wiekowym między 25-34 lata co stanowi 15,00% wszystkich kobiet. Natomiast u mężczyzn najliczniejszą grupę stanowią przedziały 18-24, 2-34,35-44 lat stanowią 90 % respondentów płci męskiej.

Wykresowe przedstawienie wyników poszczególnych pytań ankiety.

Pytanie 1.

Pytanie 2.

Pytanie 3.

Pytanie 4.

Pytanie 5.

Przykładowe odpowiedzi respondentów:

…. Z tradycją, rodzinnymi imprezami, Świętami Bożego Narodzenia, z dzieciństwem.

Pytanie 6.

Pytanie 7.

Pytanie 8.

Pytanie 9.

Pytanie 10.

Zakończenie

Podsumowując badania należy stwierdzić iż:

Konsumentami WAWELU są raczej ludzie średnio i bardziej zamożni. Ci o niższym standardzie życia wybierają raczej produkty nie posiadające żadnej marki Aro, Tip i inne

Po produkty WAWEL sięgają ludzie we wszystkich kategoriach wiekowych, niezależnie od płci. Ponad 60% respondentów uważa ze wyroby firmy Wawel są dobre

Spośród oferowanej oferty Wawelskich produktów najchętniej i najczęściej ludzie sięgali po: kasztanki, malaga tiki taki, batony Maciek.

Respondentom marka Wawel kojarzy się z tradycją , ciepłem domowego ogniska i Świętami Bożego Narodzenia

Najczęstszym miejscem zakupów są supermarkety, a zakupy słodyczy dokonywane są codziennie

Podsumowując należy stwierdzić iż potwierdzają się wszystkie hipotezy:

Kryteria demograficzne i społeczno kulturowe w dużym stopniu i zakresie wpływają na popyt respondentów na wyroby czekoladowe Największy wpływ maja takie czynniki jak miejsce zamieszkania, wynagrodzenie oraz płeć

Czynniki ekonomiczne mają bardzo znaczący wpływ na rodzaj decyzji podejmowanych przez konsumentów w procesie zakupów

2

Wyszukiwarka

Podobne podstrony:

badania rynkowe i marketingowe - wykład (4 str), Marketing, marketing

BADANIA, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II Rok, Semestr 4, Badan

Badania rynkowe i marketingowe [ teoria], BADANIA RYNKOWE I MARKETINGOWE, BADANIA RYNKOWE I MARKETIN

Badania marketingowe (16 stron), BADANIA RYNKOWE I MARKETINGOWE

Organizacja zajęć, Studia, Ekonomiczne, Badania rynkowe i marketingowe, Nasze

badania rynkowe i marketingowe - wykład (5 str), Marketing, marketing

badania rynkowe i marketingowe, ściąga badania rynkowe i market., ECU: służy jako jednostka rachunko

badania rynkowe i marketingowe - wykład, Marketing, marketing

badania rynkowe i marketingowe, badmarketf, Badania rynkowe i marketingowe

badania rynkowe i marketingowe, badania rynkowe i marketingowe(3), METODY ANKIETOWE

BADANIA RYNKOWE I MARKET001, Inne

BADANIA RYNKOWE I MARKETING, Inne

badania rynkowe i marketingowe (1 str), Marketing

BADANIA RYNKOWE I MARKET002, Inne

badanie rynkowe i marketingowe, Marketing

badania rynkowe i marketingowe, Badania rynkowe i marketingowe, METODY ANKIETOWE

Badanie rynku ryb, Studia, Ekonomiczne, Badania rynkowe i marketingowe, BADANIA RYNKU RYB

Raport z ankiety, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II Rok, Semestr

więcej podobnych podstron