konsolidacja39

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

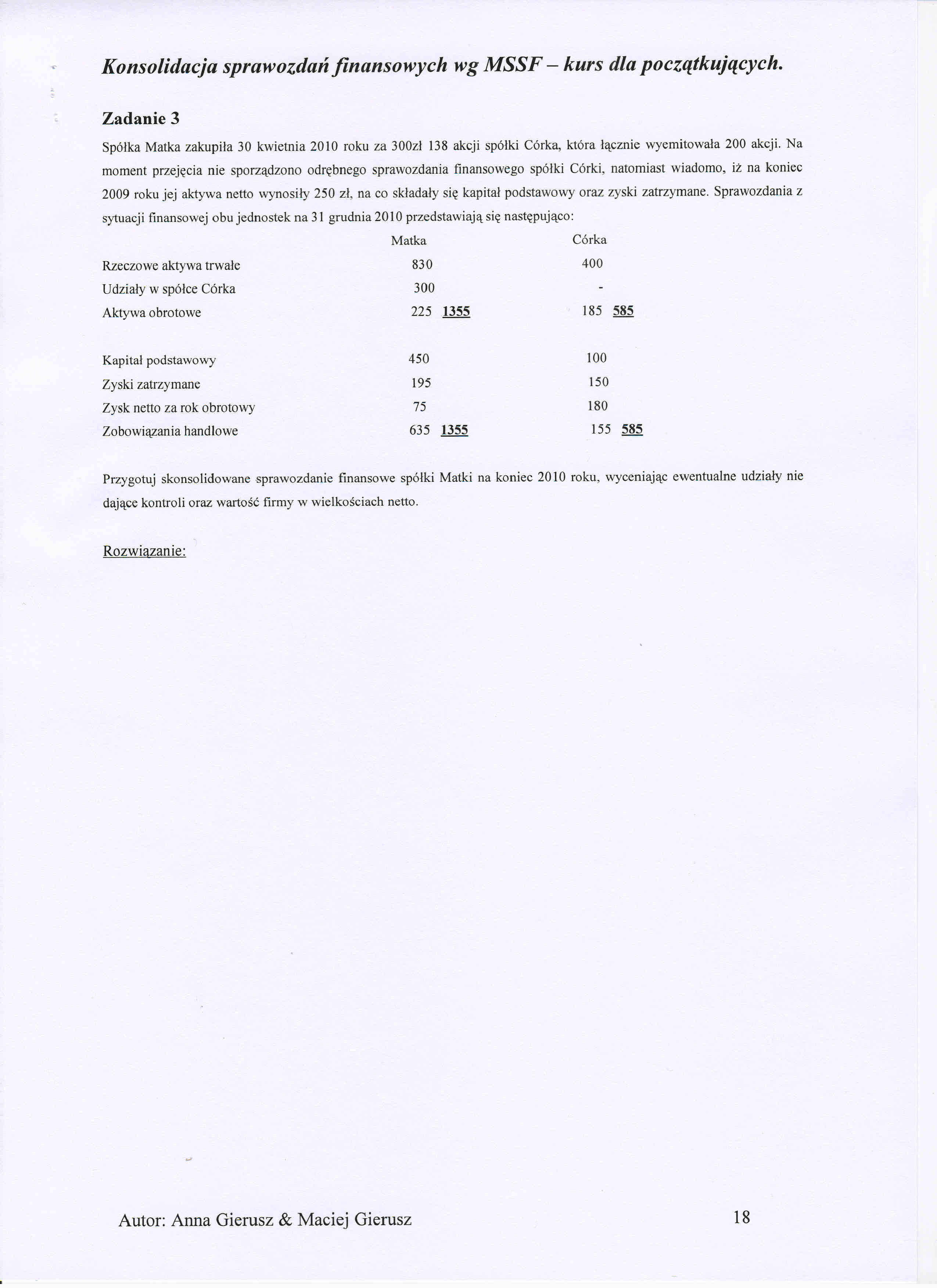

Zadanie 3

Spółka Matka zakupiła 30 kwietnia 2010 roku za 300zł 138 akcji spółki Córka, która łącznie wyemitowała 200 akcji. Na moment przejęcia nie sporządzono odrębnego sprawozdania finansowego spółki Córki, natomiast wiadomo, iż na koniec 2009 roku jej aktywa netto wynosiły 250 zł, na co składały się kapitał podstawowy oraz zyski zatrzymane. Sprawozdania z sytuacji finansowej obu jednostek na 31 grudnia 2010 przedstawiają się następująco:

|

Matka |

Córka | |

|

Rzeczowe aktywa trwałe |

830 |

400 |

|

Udziały w spółce Córka |

300 |

- |

|

Aktywa obrotowe |

225 1355 |

185 585 |

|

Kapitał podstawowy |

450 |

100 |

|

Zyski zatrzymane |

195 |

150 |

|

Zysk netto za rok obrotowy |

75 |

180 |

|

Zobowiązania handlowe |

635 1355 |

155 585 |

Przygotuj skonsolidowane sprawozdanie finansowe spółki Matki na koniec 2010 roku, wyceniając ewentualne udziały nie dające kontroli oraz wartość firmy w wielkościach netto.

Rozwiązanie:

18

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja37 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Zadanie 2 Spółk

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja36 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Zadanie 1 Spół

konsolidacja40 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących,Zadanie 4 Spółk

konsolidacja41 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Zadanie 5 Spółk

konsolidacja14 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 1 Spół

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

więcej podobnych podstron