konsolidacja37

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

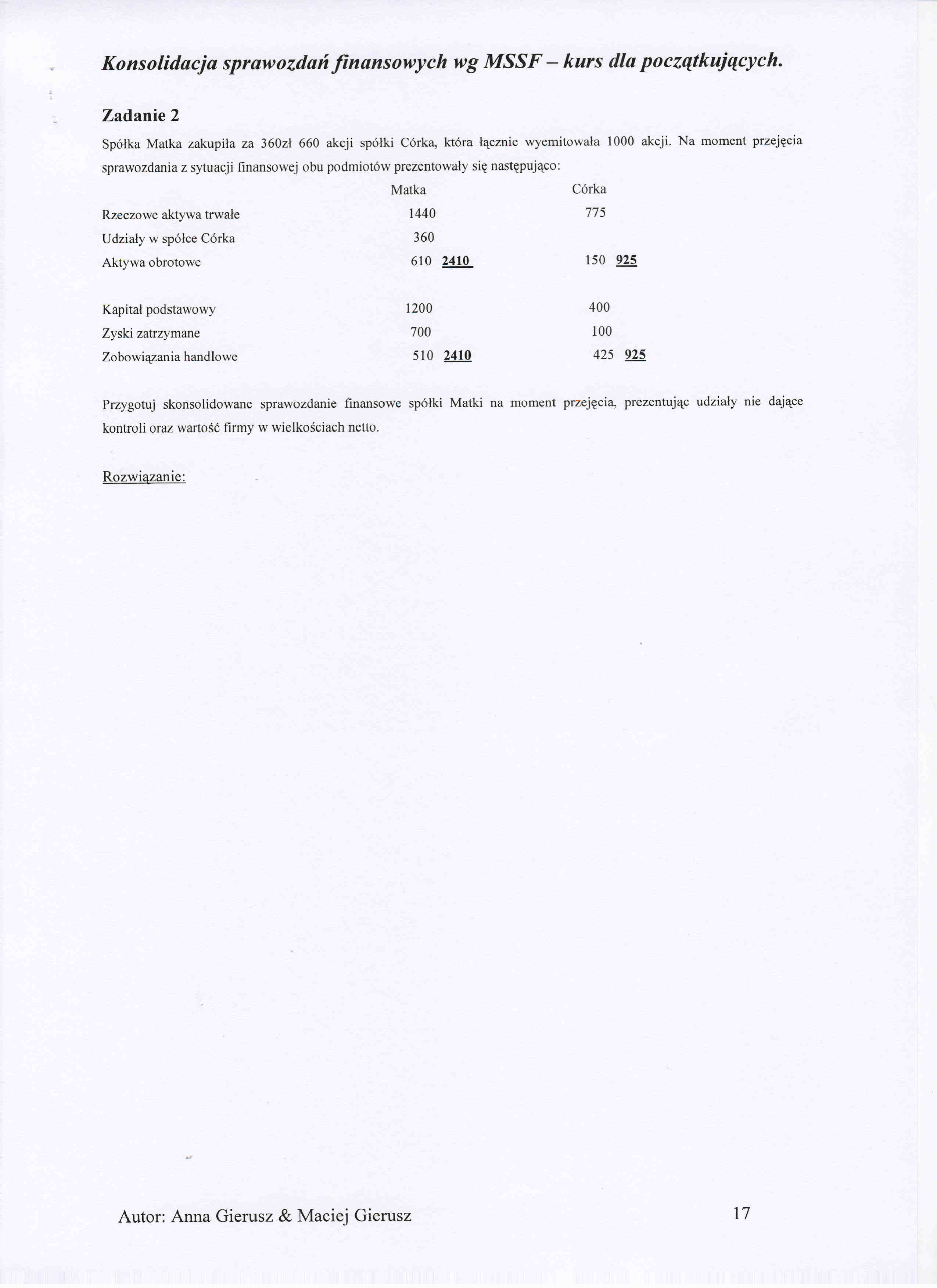

Zadanie 2

Spółka Matka zakupiła za 360zł 660 akcji spółki Córka, która łącznie wyemitowała 1000 akcji. Na moment przejęcia sprawozdania z sytuacji finansowej obu podmiotów prezentowały się następująco:

|

Matka |

Córka | |

|

Rzeczowe aktywa trwałe |

1440 |

775 |

|

Udziały w spółce Córka |

360 | |

|

Aktywa obrotowe |

610 2410 |

150 925 |

|

Kapitał podstawowy |

1200 |

400 |

|

Zyski zatrzymane |

700 |

100 |

|

Zobowiązania handlowe |

510 2410 |

425 925 |

Przygotuj skonsolidowane sprawozdanie finansowe spółki Matki na moment przejęcia, prezentując udziały nie dające kontroli oraz wartość firmy w wielkościach netto.

Rozwiązanie:

17

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja39 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Zadanie 3 Spółk

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja36 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Zadanie 1 Spół

konsolidacja40 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących,Zadanie 4 Spółk

konsolidacja41 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Zadanie 5 Spółk

konsolidacja14 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 1 Spół

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

więcej podobnych podstron