Save0003

8

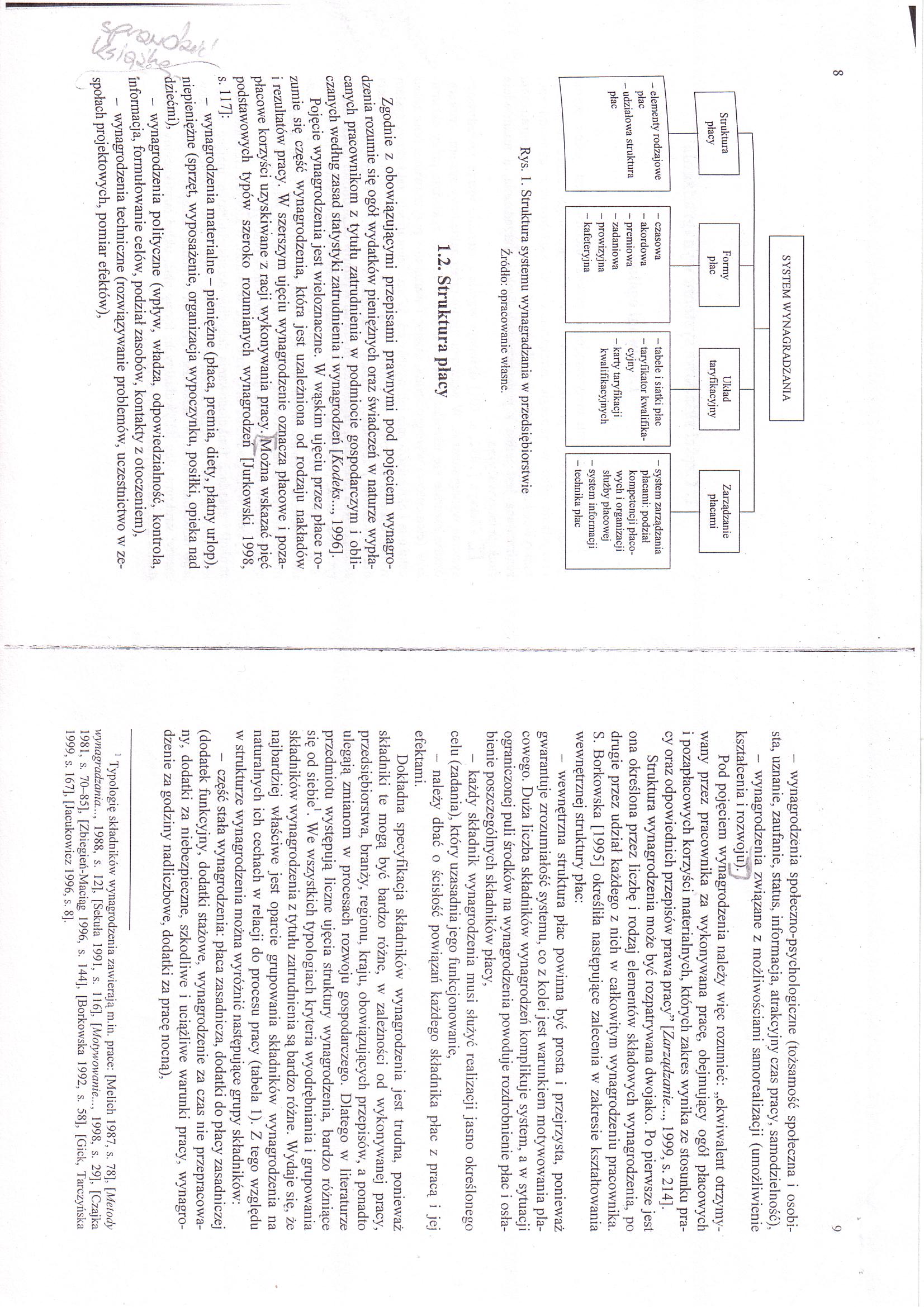

Rys. 1. Struktura systemu wynagradzania w przedsiębiorstwie Źródło: opracowanie własne.

1.2. Struktura płacy

Zgodnie z obowiązującymi przepisami prawnymi pod pojęciem wynagrodzenia rozumie się ogół wydatków pieniężnych oraz świadczeń w naturze wypłacanych pracownikom z tytułu zatrudnienia w podmiocie gospodarczym i obliczanych według zasad statystyki zatrudnienia i wynagrodzeń [Kodeks..., 1996].

Pojęcie wynagrodzenia jest wieloznaczne. W wąskim ujęciu przez płace rozumie się część wynagrodzenia, która jest uzależniona od rodzaju nakładów j rezultatów pracy. W szerszym ujęciu wynagrodzenie oznacza płacowe i pozapłacowe korzyści uzyskiwane z racji wykonywania pracy.'Można wskazać pięć podstawowych typów szeroko rozumianych wynagrodzeń [Jurkowski 1998, s. 117]:

- wynagrodzenia materialne - pieniężne (płaca, premia, diety, płatny urlop), niepieniężne (sprzęt, wyposażenie, organizacja wypoczynku, posiłki, opieka nad dziećmi),

_ wynagrodzenia polityczne (wpływ, władza, odpowiedzialność, kontrola, informacja, formułowanie celów, podział zasobów, kontakty z otoczeniem),

,Vn

- wynagrodzenia techniczne (rozwiązywanie problemów, uczestnictwo w zespołach projektowych, pomiar efektów),

- wynagrodzenia społeczno-psychologiczne (tożsamość społeczna i osobista, uznanie, zaufanie, status, informacja, atrakcyjny czas pracy, samodzielność),

- wynagrodzenia związane z możliwościami samorealizacji (umożliwienie kształcenia i rozwojuj? '

Pod pojęciem wynagrodzenia należy więc rozumieć: „ekwiwalent otrzymywany przez pracownika za wykonywana pracę, obejmujący ogół płacowych i pozapłacowych korzyści materialnych, których zakres wynika ze stosunku pracy oraz odpowiednich przepisów prawa pracy” [Zarządzanie..., 1999, s. 214].

Struktura wynagrodzenia może być rozpatrywana dwojako. Po pierwsze jest ona określona przez liczbę i rodzaj elementów składowych wynagrodzenia, po drugie przez udział każdego z nich w całkowitym wynagrodzeniu pracownika. S. Borkowska [1995] określiła następujące zalecenia w zakresie kształtowania wewnętrznej struktury płac:

- wewnętrzna struktura płac powinna być prosta i przejrzysta, ponieważ gwarantuje zrozumiałość systemu, co z kolei jest warunkiem motywowania placowego. Duża liczba składników wynagrodzeń komplikuje system, a w sytuacji ograniczonej puli środków na wynagrodzenia powoduje rozdrobnienie płac i osłabienie poszczególnych składników płacy,

- każdy składnik wynagrodzenia musi służyć realizacji jasno określonego celu (zadania), który uzasadnia jego funkcjonowanie,

- należy dbać o ścisłość powiązań każdego składnika płac z pracą i jej efektami.

Dokładna specyfikacja składników wynagrodzenia jest trudna, ponieważ składniki te mogą być bardzo różne, w zależności od wykonywanej pracy, przedsiębiorstwa, branży, regionu, kraju, obowiązujących przepisów, a ponadto ulegają zmianom w procesach rozwoju gospodarczego. Dlatego w literaturze przedmiotu występują liczne ujęcia struktury wynagrodzenia, bardzo różniące się od siebie1. We wszystkich typologiach kryteria wyodrębniania i grupowania składników wynagrodzenia z tytułu zatrudnienia są bardzo różne. Wydaje się, że najbardziej właściwe jest oparcie grupowania składników wynagrodzenia na naturalnych ich cechach w relacji do procesu pracy (tabela 1). Z tego względu w strukturze wynagrodzenia można wyróżnić następujące grupy składników:

- część stała wynagrodzenia: płaca zasadnicza, dodatki do płacy zasadniczej (dodatek funkcyjny, dodatki stażowe, wynagrodzenie za czas nie przepracowany, dodatki za niebezpieczne, szkodliwe i uciążliwe warunki pracy, wynagrodzenie za godziny nadliczbowe, dodatki za pracę nocną),

Typologię składników wynagrodzenia zawierają m.in. prace: [Melich 1987, s. 78], [Metody wynagradzania..., 1988, s. 12], [Sekuła 1991, s. 116], [Motywowanie..., 1998, s. 29], [Czajka 1981, s. 70-85], [Zbiegień-Maciąg 1996, s. 144], [Borkowska 1992, s. 58], [Gick, Tarczyńska 1999, s. 167], [Jacukowicz 1996, s. 8],

Wyszukiwarka

Podobne podstrony:

Rys. 3 System zarządzania kryzysowego. Źródło: opracowanie własne Zarządzanie kryzysowe w ujęciu

DSCF7120 Istota logistyki Rys. 6. Logistyka jako program w przedsiębiorstwie. Źródło: Opracowanie

Rysunek 1. Model systemu zarządzania środowiskowego Źródło: opracowanie własne z

Rys. 2. Jakość w interpretacji opisowej i wartościującej Źródło: opracowanie własne na podstawie:

Rys. 3. Spadek napięcia na szczotkach Źródło. Opracowanie własne na podstawie L. Kacejko, Pracownia

Posługiwanie się tym samym loginem i hasłem do systemu operacyjnego {777727 Źródło: opracowanie włas

78127 skanuj0016 Analiza ekonomiczna (Ćwiczenia 1 i 2) Wykres 1. Przychody przedsiębiorstwa Źródło:

img676 1X2 Rys. 9.2. Składka na ubezpieczenie społeczne Źródło: opracowanie własne. ( zęść składki n

skanuj0009 Składniki wynagrodzenia brutto źródło Opracowanie własne

DSCF7117 (2) Istota logistyki jjys/l. Logistyka w strategii przedsiębiorstwa. Źródło: Opracowanie wł

2 Struktura mediów Rys. 1. Struktura systemu medialnego Źródło: opracowanie własne.

Rys. 2. Struktura według grup produktów podlegających zdobieniu Źródło: Opracowanie własne

Rys. 3. Struktura według rodzaju klienta Źródło: Opracowanie własne

Rys. 4. Struktura według rodzaju obsługi Źródło: Opracowanie własne

Rys. 1. Przedsiębiorstwo na tle grup interesów Źródło: Opracowanie własne na podstawie: Marcinkowska

więcej podobnych podstron