52,53 2

Rozdział

Zadania i funkcjonowanie kont bilansowych

5.1. Pojęcie konta księgowego i jego elementy

Operacje gospodarcze wywołujące zmiany w aktywach i pasywach bilansu muszą być na bieżąco rejestrowane (ewidencjonowane). Ustawa o rachunkowości określa sposób tej ewidencji realizowany za pośrednictwem kont księgowych.

Konta księgowe umożliwiają:

a) zarejestrowanie stanu początkowego każdego składnika aktywów i pasywów.

b) bieżące ujęcie zmian w określonych składnikach aktywów i pasywów,

c) ustalenie stanu końcowego każdego składnika aktywów i pasywów.

Ewidencja zmian wartości aktywów i pasywów' na kontach księgowych umożliwia sporządzenie zbiorczego ich zestawienia na dzień bilansowy, a nie każdorazowo po zaewidencjonowaniu operacji gospodarczej. Stąd konto księgowe spełnia bardzo ważną rolę u' pracy księgowego. Informacje z kont księgowych pozwalają sporządzić bilans oceniający działalność jednostki za dany rok obrotowy.

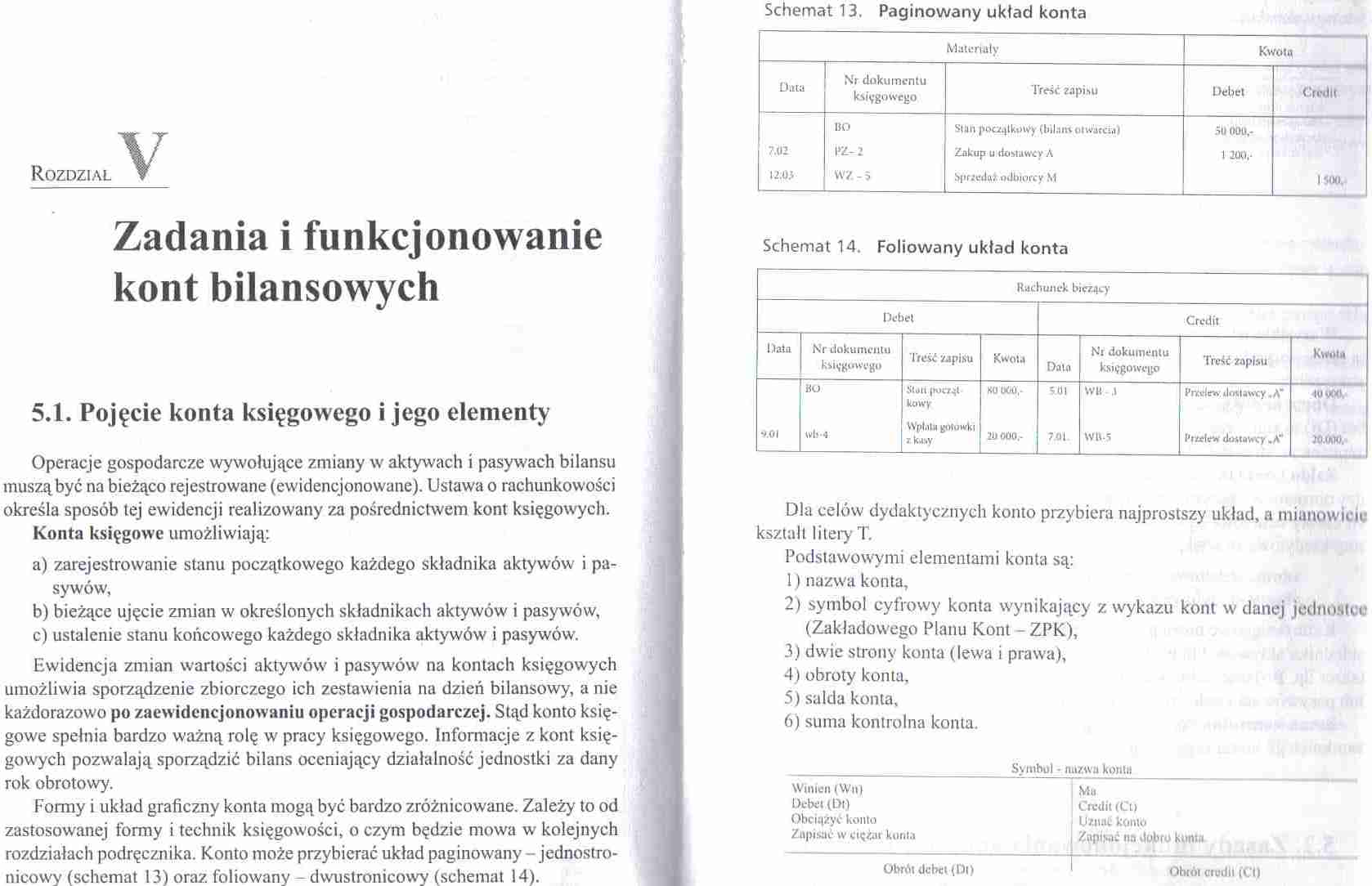

Formy i układ graficzny konta mogą być bardzo zróżnicowane. Zależy to od zastosowanej formy i technik księgowości, o czym będzie mowa w kolejnych rozdziałach podręcznika. Konto może przybierać układ paginowany jednostro-nieowy (schemat 13) oraz foliowany - dwustronicowY (schemat 14).

Schemat 13. Paginowany układ konta

|

Materiały |

Kwota | ||||

|

Data |

Nr dokumentu księgowego |

Treść zapisu |

Debel |

Credit | |

|

BO |

SjUli poc&tlkt>ity (bil.mv <iiwacci,ii |

50 OOli,- | |||

|

7.02 |

!»Z-2 |

Zakup u dcistiiwćy A |

1 200.- | ||

|

12:0* |

WZ-5 |

Sfiricdft?. odbiorcy M |

IŚOO. | ||

Schemat 14. Foliowany układ konta

|

Rachunek bieżący | |||||||

|

Debet |

Credit | ||||||

|

Data |

Nr dokumentu księgowego |

t reść wpisu |

Kwou |

Dala |

Ni dokumentu księgowego |

Treść zapisu |

Kwota |

|

BO |

jUutl kawy |

K0 06ĆI,- |

51)1 |

Wtt .1 |

Przelew dostawcy .A” |

ŚOtXKk | |

|

s.oi |

Wplnl* gOluwki ikasy |

2U 000.- |

7.01. |

Wit.5 |

l,»«lcvr dostawcy •A*' |

J0.0W. | |

Dla celów dydaktycznych konto przybiera najprostszy układ, a mianowicie kształt litery T.

Podstawowymi elementami konta są:

1) nazwa konta,

2) symbol cyfrowy konta wynikający z wykazu kont w danej jednostce (Zakładowego Planu Kont - ZPK),

3.) dwie strony konta (lewa i prawa),

4) obroty konta.

5) salda konta.

6) suma kontrolna konta.

S> i nhul - rngft ii konin

|

Winien (Wtt) |

Mu |

|

Debet (Dl) |

Credit (Cl) |

|

Obciążyć konto |

Uzimt komo |

|

Zapisać w ciężai konia |

Zapisie na dobro kuma |

|

Obrót debel (Dl) |

Obrót credit (Cl) |

Wyszukiwarka

Podobne podstrony:

52 53 Rozdział 1. Teorie radykalnej zmiany społecznej, rewolucje demokratyczne w nowym systemie, uks

Wprowadzenie W opracowaniu przedstawione są zasady funkcjonowania kont bilansowych i wynikowych, a t

6. Otwarcie kont bilansowych: • Otwarcie konta polega na wpisywaniu, na podstawie

52 53 [Rozdzielczo?? Pulpitu] odfciyck i rodocwn t i *»prv>po<m>vvs nic k

Kryszeń Zagadnienia 1 .^Pojęcie systemu politycznego^^jego elementy^ - < a. 2.

skanuj0030 thumb ZASADY FUNKCJONOWANIA KONT KSIĘGOWYCH KONTA WYNIKOWE WYKŁAD ^XjkdoltLL(Ay W trakcie

• Konta bilansowe - konta aktywów i pasywów. 6. Otwarcie kont bilansowych: •

Funkcjonowanie kont aktywów Db (Wn) Nazwa konta aktywów Cr (Ma) Sp. (BO) zwiększenie stanu

5 (1794) Rozdział 4. ♦ Wprowadzanie danych, formatowanie i wyświetlanie na ekranie 53 Tabela 4.4.

52 53 funkcjonuje pogląd, że znaczenie dla jednostki napływających doń informacji ze świata zewnętrz

52,53 (3) 52 ROZDZIAŁ 3 soucl, podczas gdy łatwo przewidzieć, że np. członkowie kierownictwa nie będ

5.1. Funkcjonowanie i klasyfikacja kont bilansowych & ZADANIE (5.1.)-1 Podane w formie tabeli zd

więcej podobnych podstron