CCF20110328�011

48 M. Cieślak, M. Kiedrowska, B. Zyznurska- Dwór czak

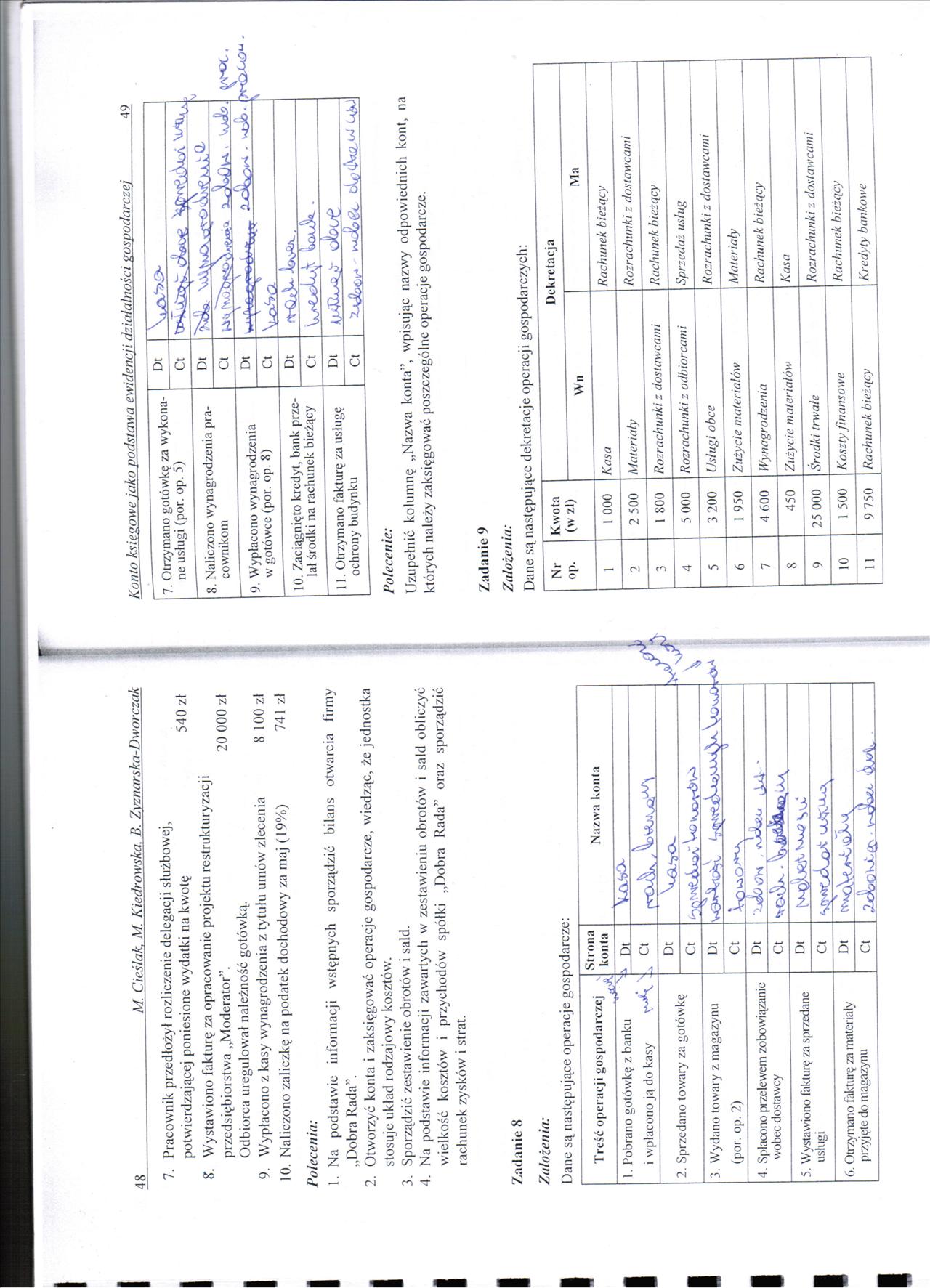

7. Pracownik przedłoży! rozliczenie delegacji służbowej,

potwierdzającej poniesione wydatki na kwotę 540 zł

S. Wystawiono fakturę za opracowanie projektu restrukturyzacji

przedsiębiorstwa „Moderator”. 20 000 zł

Odbiorca uregulował należność gotówką.

9. Wypłacono z kasy wynagrodzenia z tytułu umów zlecenia 8 100 zł

10. Naliczono zaliczkę na podatek dochodowy za maj (19%) 741 zł

Poleceniu:

1. Na podstawie informacji wstępnych sporządzić bilans otwarcia firmy „Dobra Rada”.

2. Otworzyć konta i zaksięgować operacje gospodarcze, wiedząc, że jednostka stosuje układ rodzajowy kosztów.

3. Sporządzić zestawienie obrotów i sald.

4. Na podstawie informacji zawartych w zestawieniu obrotów i sald obliczyć wielkość kosztów i przychodów spółki „Dobra Rada” oraz sporządzić rachunek zysków i strat.

Zadanie 8 Założeniu:

Dane są następujące operacje gospodarcze:

|

Treść operacji gospodarczej |

Strona konta |

Nazwa konta |

|

1. Pobrano gotówkę z banku i wpłacono ją do kasy |

* Dt | |

|

, ct | ||

|

2. Sprzedano towary za gotówkę |

Dt | |

|

Ct | ||

|

3. Wydano towary z magazynu (por. op. 2) |

Dt | |

|

Ct |

* ■ ^ | |

|

4. Spłacono przelewem zobowiązanie wobec dostawcy |

Dt |

±J0O<)H , Jtu ' |

|

Ct | ||

|

5. Wystawiono fakturę za sprzedane usługi |

Dt |

W) |

|

Ct | ||

|

6. Otrzymano fakturę za materiały przyjęte do magazynu |

Dt | |

|

Ct |

|

7. Otrzymano gotówkę za wykonane usługi (por. op. 5) |

Dt | |

|

Ct | ||

|

8. Naliczono wynagrodzenia pracownikom |

Dt | |

|

Ct | ||

|

9. Wypłacono wynagrodzenia w gotówce (por. op. 8) |

Dt | |

|

Ct |

W-^o-_ | |

|

10. Zaciągnięto kredyt, bank prze-lał środki na rachunek bieżący |

Dt | |

|

Ct | ||

|

11. Otrzymano fakturę za usługę ochrony budynku |

Dt |

obc/£ |

|

Ct |

Polecenie:

Uzupełnić kolumnę „Nazwa konta”, wpisując nazwy odpowiednich kont, na których należy zaksięgować poszczególne operacje gospodarcze.

Zadanie 9 Założeniu:

Dane są następujące dekretacje operacji gospodarczych:

|

Nr op. |

Kwota (W zl) |

Dek rotacja | |

|

Wn |

Ma | ||

|

1 |

1 000 |

Kasa |

Rachunek bieżący |

|

2 |

2 500 |

Materiały |

Rozrachunki z dostawcami |

|

** J |

1 800 |

Rozrachunki z dostawcami |

Rachunek bieżący |

|

4 |

5 000 |

Rozrachunki z odbiorcami |

Sprzedaż usług |

|

5 |

3 200 |

Usługi obce |

Rozrachunki z dostawcami |

|

6 |

1 950 |

Zużycie materiałów |

Materiały |

|

7 |

4 600 |

Wynagrodzenia |

Rachunek bieżący |

|

8 |

450 |

Zużycie materiałów |

Kasa |

|

9 |

25 000 |

Środki trwałe |

Rozrachunki z dostawcami |

|

10 |

1 500 |

Koszty finansowe |

Rachunek bieżący |

|

11 |

9 750 |

Rachunek bieżący |

Kredyty bankowe |

Wyszukiwarka

Podobne podstrony:

rozdzał 4 02 46 M. Cieślak, M. Kiedrowska, B. Zyzncirska-Dwór czak 2. Sporządzić z

rozdzał 4 04 48 M. Cieślak. M. Kiedrowska. B. Zyznarska-Dworczak 7. Pracownik prze

CCF20121215�32 48 134/2 = 67 + reszta O, 67/2 = 33 + reszta 1, 33/2 = 16 + reszta 1, 16/2 =08 + resz

CCF20100503�019 48 Charakterystyka morfologiczna i taksonomiczna porostów i wybranych grup

CCF20100517�021 6. Ekwiwalent pieniężny za niewykorzystany urlop przysługuje pracownikowi, gdy : a/,

CCF20100928�015 48 ambicje. Dzięki pani Dambreuse, tak jak dzięki Ludwice,_tylko że na wyższym szcze

CCF20101207�003 48 zurę stanowi 1957 r., kiedy to przeprowadzono — przy udziale „Cranfield Institute

CCF20110301�008 c. pomiarze stężenia benzenu w powietrzu wydychanym przez pracowni

CCF20110307�000 1. ANALIZA STRUKTURY ZJAWISK LiZADANIE! W sześcioosobowej grupie pracowników wpłaty

CCF20110330�050 48 •;j 3*51?» „um;m-i • 1 łHVl«‘vV.mu HO^lLM • -Vi;:! : i & ;ł

CCF20111211�044 (2) 48 KULTURA POPULARNA 2010 NR I Ostry i jego znajomi kręcą ogniami. Zaczęło się d

CCF20100314�002 48 Zagadnienia poprawności leksykalno-semantycznęj/ / wartościowan

CCF20111107�003 48 II. Podstawy bilansu materiałowego rozdzielenie powietrza na N2 i 02. Obliczyć zd

CCF20131114�011 48. Leczenie kiły Mam problem z kilkoma pytaniami i może umiecie na nie odpowiedzieć

CCF20120305�003 48 Do badań należy przygotować co najmniej 50 odcinków nitki o długości 600 mm. Odci

CCF20100118�003 48 Ćwiczenie 17 ■&§> $> e © 0 © ©

więcej podobnych podstron