Image 162

Popyt na kapitał pożyczkowy

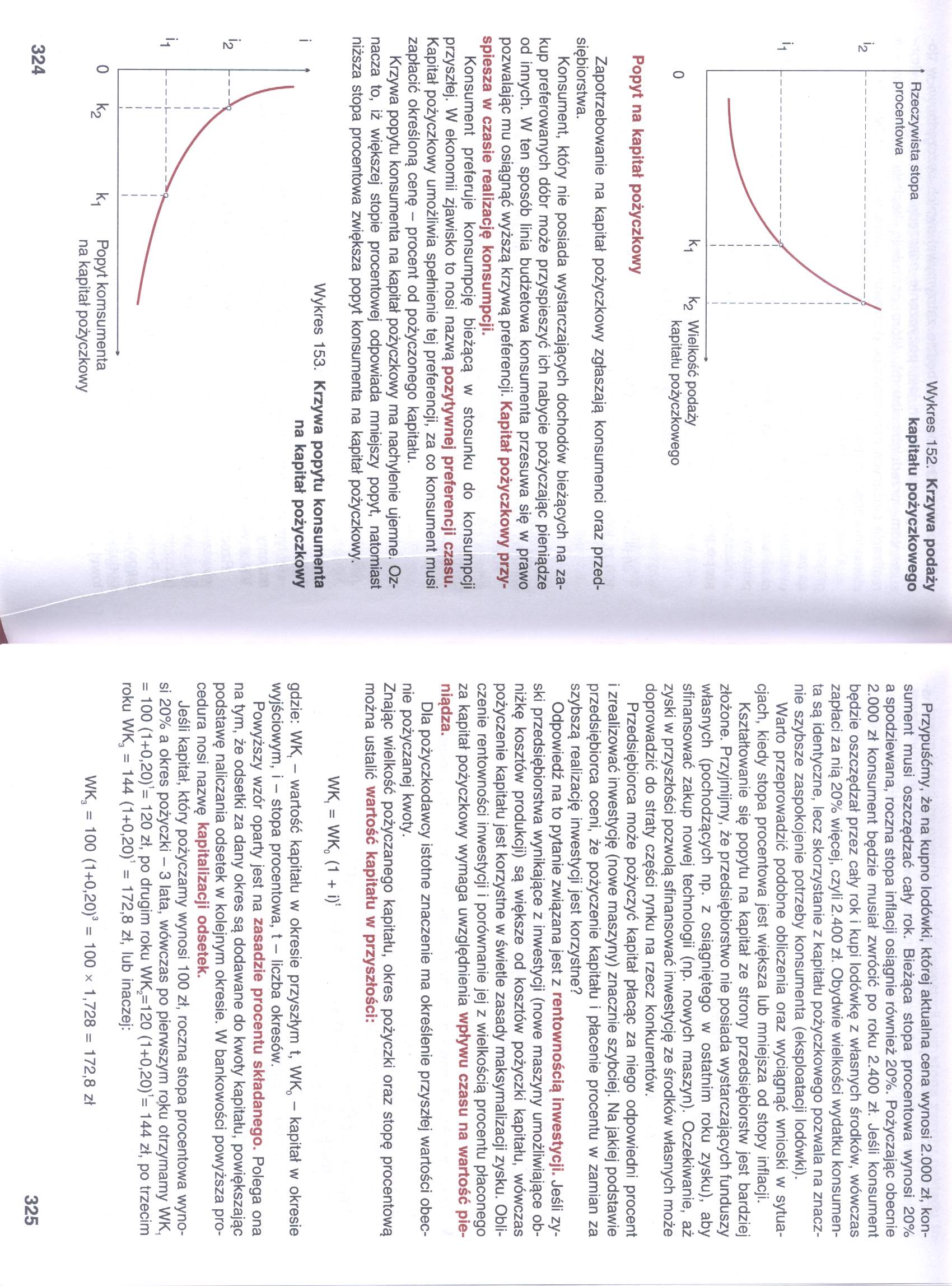

Zapotrzebowanie na kapitał pożyczkowy zgłaszają konsumenci oraz przedsiębiorstwa.

Konsument, który nie posiada wystarczających dochodów bieżących na zakup preferowanych dóbr może przyspieszyć ich nabycie pożyczając pieniądze od innych. W ten sposób linia budżetowa konsumenta przesuwa się w prawo pozwalając mu osiągnąć wyższą krzywą preferencji. Kapitał pożyczkowy przyspiesza w czasie realizację konsumpcji.

Konsument preferuje konsumpcję bieżącą w stosunku do konsumpcji przyszłej. W ekonomii zjawisko to nosi nazwą pozytywnej preferencji czasu. Kapitał pożyczkowy umożliwia spełnienie tej preferencji, za co konsument musi zapłacić określoną cenę - procent od pożyczonego kapitału.

Krzywa popytu konsumenta na kapitał pożyczkowy ma nachylenie ujemne. Oznacza to, iż większej stopie procentowej odpowiada mniejszy popyt, natomiast niższa stopa procentowa zwiększa popyt konsumenta na kapitał pożyczkowy.

Przypuśćmy, że na kupno lodówki, której aktualna cena wynosi 2.000 zł, konsument musi oszczędzać cały rok. Bieżąca stopa procentowa wynosi 20% a spodziewana, roczna stopa inflacji osiągnie również 20%. Pożyczając obecnie 2.000 zł konsument będzie musiał zwrócić po roku 2.400 zł. Jeśli konsument będzie oszczędzał przez cały rok i kupi lodówkę z własnych środków, wówczas zapłaci za nią 20% więcej, czyli 2.400 zł. Obydwie wielkości wydatku konsumenta są identyczne, lecz skorzystanie z kapitału pożyczkowego pozwala na znacznie szybsze zaspokojenie potrzeby konsumenta (eksploatacji lodówki).

Warto przeprowadzić podobne obliczenia oraz wyciągnąć wnioski w sytuacjach, kiedy stopa procentowa jest większa lub mniejsza od stopy inflacji.

Kształtowanie się popytu na kapitał ze strony przedsiębiorstw jest bardziej złożone. Przyjmijmy, że przedsiębiorstwo nie posiada wystarczających funduszy własnych (pochodzących np. z osiągniętego w ostatnim roku zysku), aby sfinansować zakup nowej technologii (np. nowych maszyn). Oczekiwanie, aż zyski w przyszłości pozwolą sfinansować inwestycję ze środków własnych może doprowadzić do straty części rynku na rzecz konkurentów.

Przedsiębiorca może pożyczyć kapitał płacąc za niego odpowiedni procent i zrealizować inwestycję (nowe maszyny) znacznie szybciej. Na jakiej podstawie przedsiębiorca oceni, że pożyczenie kapitału i płacenie procentu w zamian za szybszą realizację inwestycji jest korzystne?

Odpowiedź na to pytanie związana jest z rentownością inwestycji. Jeśli zyski przedsiębiorstwa wynikające z inwestycji (nowe maszyny umożliwiające obniżkę kosztów produkcji) są większe od kosztów pożyczki kapitału, wówczas pożyczenie kapitału jest korzystne w świetle zasady maksymalizacji zysku. Obliczenie rentowności inwestycji i porównanie jej z wielkością procentu płaconego za kapitał pożyczkowy wymaga uwzględnienia wpływu czasu na wartość pieniądza.

Dla pożyczkodawcy istotne znaczenie ma określenie przyszłej wartości obecnie pożyczanej kwoty.

Znając wielkość pożyczanego kapitału, okres pożyczki oraz stopę procentową można ustalić wartość kapitału w przyszłości:

WK, = WK0 (1 + i)‘

gdzie: WK, - wartość kapitału w okresie przyszłym t, WK0 - kapitał w okresie wyjściowym, i - stopa procentowa, t - liczba okresów.

Powyższy wzór oparty jest na zasadzie procentu składanego. Polega ona na tym, że odsetki za dany okres są dodawane do kwoty kapitału, powiększając podstawę naliczania odsetek w kolejnym okresie. W bankowości powyższa procedura nosi nazwę kapitalizacji odsetek.

Jeśli kapitał, który pożyczamy wynosi 100 zł, roczna stopa procentowa wynosi 20% a okres pożyczki - 3 lata, wówczas po pierwszym ręku otrzymamy WK, = 100 (1+0,20)1= 120 zł, po drugim roku WK^^O (1+0,20)1= 144 zł, po trzecim roku WK3 = 144 (1+0,20)1 = 172,8 zł, lub inaczej:

WK3 = 100 (1+0,20)3 = 100 x 1,728 = 172,8 zł

325

Wyszukiwarka

Podobne podstrony:

skanuj0018 Popyt na pieniądz zapotrzebowanie podmiotów gospodarczych spoza sektora bankowego na

Slajd14 (47) Rynek kapitału Popyt na kapitał w postaci krzywej popytu na ten czynnik produkcji można

Slajd21 (33) RYNEK USŁUG KAPITAŁU RYNEK DÓBR KAPITAŁOWYCH Popyt na DOBRA KAPITAŁOWE ma charakter poc

Rynek kapitałowy 1. Popyt na rynku kapitałowym jest reprezentowany przez: a)

POPYT NA USŁUGI KAPITAŁU Wartość krańcowego produktu kapitału (MVPK - marginal vahie product of Capi

Popyt na pieniądz Zapotrzebowanie na pieniądz zgłaszane przez podmioty gospodarcze, gospodarstwa dom

PB081395 POPYT NA PIENIĄDZ to ilość pieniądza, na jaką istnieje zapotrzebowanie zgłaszane przez

42 (286) 4.5. RYNEK KAPITAŁU. PROCENT Popyt na usługi kapitału przedsiębiorstwa, podobnie zresztą ja

Image 119 P, KM Wykres 118. Dyskryminacja cenowa i zysk monopolu Na wykresie 118 krzywa D, przedstaw

Image 132 odpowiednio na zmiany decyzji konkurenta. Ponieważ produkt jest identyczny oraz koszty pro

Image 153 Linie SS i DD przedstawiają podaż pracy i popyt na pracę w długim okresie czasu. Linie S„

skanuj0012 W fazach kapitalizmu tzw. nadprodukcji, kiedy podaż dóbr znacznie przewyższa popyt na te

POPYT NA USŁUGI KAPITAŁU Wartość krańcowego produktu kapitału (MVPK - marginal value product of capi

POPYT NA USŁUGI KAPITAŁU Wartość krańcowego produktu kapitału (MVPK - marginah/alueproduct of capita

więcej podobnych podstron