Image 86

KOSZTY ALTERNATYWNE

Obok faktycznych kosztów wytwarzania dóbr producent ponosi także koszty alternatywne, związane z utratą korzyści zastosowania danych zasobów w innej działalności gospodarczej. Kapitał rzeczowy w formie maszyny można zastosować do wytwarzania określonego produktu. Maszynę można również wynająć po możliwie najwyższej cenie i otrzymywać korzyści z opłat za wynajem. Maszynę można sprzedać a uzyskane pieniądze ulokować w banku lub kupić akcje. Koszt alternatywny zastosowania maszyny do danej produkcji oznacza rezygnację z korzyści, jakie można by osiągnąć wynajmując lub sprzedając maszynę. Koszt alternatywny producenta można również wyrazić w postaci ilości innego produktu, który można by wytworzyć wykorzystując tę samą ilość czynników produkcji, jaką zastosowano do wytwarzania danego produktu. Stosując taką samą ilość nakładów pracy, maszyn i nawozów można osiągnąć 60 kwintali żyta z 1 hektara ziemi lub 170 kwintali ziemniaków. Tak więc 170 kwintali ziemniaków jest kosztem alternatywnym 60 kwintali żyta i odwrotnie. Koszt alternatywny jest symetryczny.

KOSZTY RACHUNKOWE I EKONOMICZNE

Czynniki wykorzystywane do produkcji (praca, kapitał, ziemia) są dla producenta kosztami. Wielkość kosztów wynika z pomnożenia ilości kupowanych czynników przez ich cenę wyrażoną w pieniądzu. Tak rozumiane koszty produkcji są zapisywane w rachunkowości przedsiębiorstwa - są to koszty rachunkowe. Tak więc, jeżeli jakiś zasób czynnika produkcji nie jest bezpośrednio wyceniony w postaci ceny zakupu, nie jest on traktowany jako koszt.

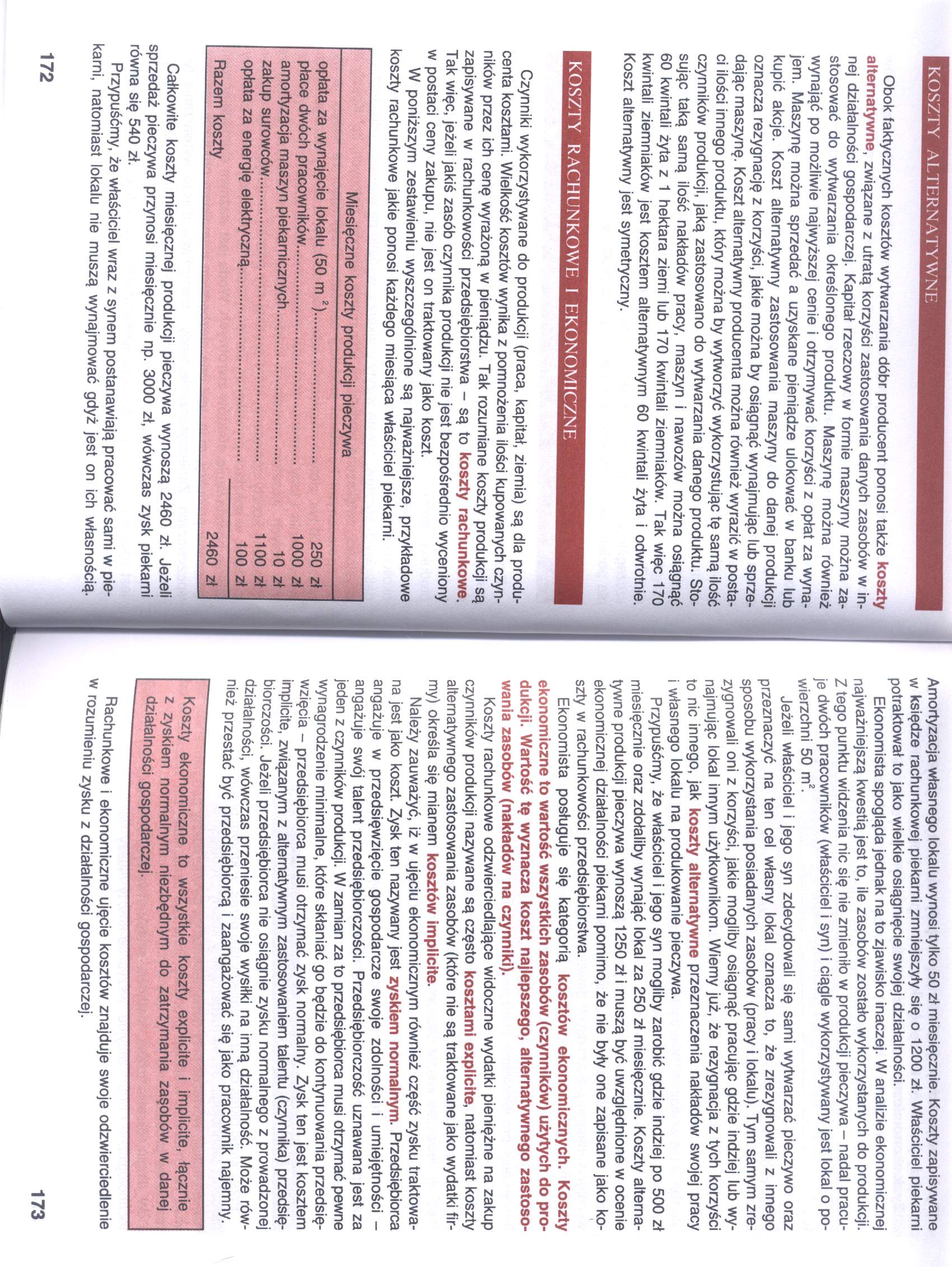

W poniższym zestawieniu wyszczególnione są najważniejsze, przykładowe koszty rachunkowe jakie ponosi każdego miesiąca właściciel piekarni.

Miesięczne koszty produkcji pieczywa

opłata za wynajęcie lokalu (50 m 2)................................... 250 zł

płace dwóch pracowników................................................... 1000 zł

amortyzacja maszyn piekarnicznych.................................... 10 zł

zakup surowców.................................................................. 1100 zł

opłata za energię elektryczną............................................. 100 zł

Razem koszty 2460 zł

Całkowite koszty miesięcznej produkcji pieczywa wynoszą 2460 zł. Jeżeli sprzedaż pieczywa przynosi miesięcznie np. 3000 zł, wówczas zysk piekarni równa się 540 zł.

Przypuśćmy, że właściciel wraz z synem postanawiają pracować sami w piekarni, natomiast lokalu nie muszą wynajmować gdyż jest on ich własnością.

Amortyzacja własnego lokalu wynosi tylko 50 zł miesięcznie. Koszty zapisywane w księdze rachunkowej piekarni zmniejszyły się o 1200 zł. Właściciel piekarni potraktował to jako wielkie osiągnięcie swojej działalności.

Ekonomista spogląda jednak na to zjawisko inaczej. W analizie ekonomicznej najważniejszą kwestią jest to, ile zasobów zostało wykorzystanych do produkcji. Z tego punktu widzenia nic się nie zmieniło w produkcji pieczywa - nadal pracuje dwóch pracowników (właściciel i syn) i ciągle wykorzystywany jest lokal o powierzchni 50 m2.

Jeżeli właściciel i jego syn zdecydowali się sami wytwarzać pieczywo oraz przeznaczyć na ten cel własny lokal oznacza to, że zrezygnowali z innego sposobu wykorzystania posiadanych zasobów (pracy i lokalu). Tym samym zrezygnowali oni z korzyści, jakie mogliby osiągnąć pracując gdzie indziej lub wynajmując lokal innym użytkownikom. Wiemy już, że rezygnacja z tych korzyści to nic innego, jak koszty alternatywne przeznaczenia nakładów swojej pracy i własnego lokalu na produkowanie pieczywa.

Przypuśćmy, że właściciel i jego syn mogliby zarobić gdzie indziej po 500 zł miesięcznie oraz zdołaliby wynająć lokal za 250 zł miesięcznie. Koszty alternatywne produkcji pieczywa wynoszą 1250 zł i muszą być uwzględnione w ocenie ekonomicznej działalności piekarni pomimo, że nie były one zapisane jako koszty w rachunkowości przedsiębiorstwa.

Ekonomista posługuje się kategorią kosztów ekonomicznych. Koszty ekonomiczne to wartość wszystkich zasobów (czynników) użytych do produkcji. Wartość tę wyznacza koszt najlepszego, alternatywnego zastosowania zasobów (nakładów na czynniki).

Koszty rachunkowe odzwierciedlające widoczne wydatki pieniężne na zakup czynników produkcji nazywane są często kosztami explicite, natomiast koszty alternatywnego zastosowania zasobów (które nie są traktowane jako wydatki firmy) określa się mianem kosztów implicite.

Należy zauważyć, iż w ujęciu ekonomicznym również część zysku traktowana jest jako koszt. Zysk ten nazywany jest zyskiem normalnym. Przedsiębiorca angażuje w przedsięwzięcie gospodarcze swoje zdolności i umiejętności -angażuje swój talent przedsiębiorczości. Przedsiębiorczość uznawana jest za jeden z czynników produkcji. W zamian za to przedsiębiorca musi otrzymać pewne wynagrodzenie minimalne, które skłaniać go będzie do kontynuowania przedsięwzięcia - przedsiębiorca musi otrzymać zysk normalny. Zysk ten jest kosztem implicite, związanym z alternatywnym zastosowaniem talentu (czynnika) przedsiębiorczości. Jeżeli przedsiębiorca nie osiągnie zysku normalnego z prowadzonej działalności, wówczas przeniesie swoje wysiłki na inną działalność. Może również przestać być przedsiębiorcą i zaangażować się jako pracownik najemny.

Koszty ekonomiczne to wszystkie koszty explicite i implicite, łącznie 2 zyskiem normalnym niezbędnym do zatrzymania zaęobów w danej działalności gospodarczej.

Rachunkowe i ekonomiczne ujęcie kosztów znajduje swoje odzwierciedlenie w rozumieniu zysku z działalności gospodarczej.

173

Wyszukiwarka

Podobne podstrony:

img074 Obok faktycznych kosztów wytwarzania dóbr, producent ponosi także koszty alternatywne, związa

41. WPROWADZENIE Produkcja polega na wytwarzaniu dóbr materialnych ale także usług. Produkty materia

scan0171 280 Tablica 22.1 Podział kosztów wytwarzania Koszty bezpośrednie Koszty

16. KOSZTY WYTWARZANIA ENERGII ELEKTRYCZNEJ Podane w powyższej tablicy wartości kosztów wytwarzania

Ryszard Barcik, Marcin Jakubiec siębiorstwa, racjonalizacji zatrudnienia, obniżenia kosztów wytwarza

EP 2 034 830 BI 147:86-95. Mogą one również być wytwarzane przez klonowanie typu repertoire cloning

M1 NOWA OBRABIARKA Ml REDUKCJA KOSZTÓW WYTWARZANIA DZIĘKI WYSOKIEJ WYDAJNOŚCI OBRÓBKI

KOSZTY wydatki poniesione na wytwarzanie dóbr i usług w danym okresie stanowiące finansowe w danym o

Średniookresowa prognoza kosztów wytwarzania i cen energii elektrycznej do 2040 roku wg założeń Kraj

31 (430) Inwestycje indukowane - Dodatkowe inwestycje prowadzą do wzrostu kosztów wytwarzania i

76 (58) go, uczynić atrakcyjniejszym. Wiele wysiłków wkłada się też często w obniżanie kosztów wytwa

Minimalizacja kosztów wytwarzania energii elektrycznej w elektrowniach ... 1335.

Minimalizacja kosztów wytwarzania energii elektrycznej w elektrowniach ...

Minimalizacja kosztów wytwarzania energii elektrycznej w elektrowniach ...

Minimalizacja kosztów wytwarzania energii elektrycznej w elektrowniach ...

Minimalizacja kosztów wytwarzania energii elektrycznej w elektrowniach ...

więcej podobnych podstron