img186 2

V!. ANALIZA FINANSOWA

2) wskaźniki rotacji (obrotowości) zapasów;

a) w dniach = Przecil?łny stan zapasów x 365

a) w dniach = "—

' r\:

przychody ze sprzedaży

Wskaźnik rotacji zapasów w dniach określa liczbę dni utrzymywania (magazynowania)

zapasów, czyi1 lak zwany czas zamrożenia środków pieniężnych w zapasach.

Nie ma optymalnych wielkości lego wskaźnika. Jego poziom w dużej mierze zalezy od branży, w jakiej działa jednostka gospodarcza. Niższy stan wskaźnika (mniejsza liczba I' dni) świadczy o szybszej rotacji zapasów, czyli mniejszych kosztach magazynowania.

Z reguły jest to oznaką poprawy efektywności gospodarowania zapasami, ale nie można też J zapominać, że zbyt niski jego poziom może spowodować wstrzymanie sprzedaży towarów, wyrobów gotowych lub przestoje produkcyjne.

b) w razach = przychody ze sprzedaży )ub przeciętny stan należności x 365 przeciętny stan zapasów przychody ze sprzedaży

Wskaźnik rotacji zapasów w razach określa liczbę odnawianych zapasów, czyli informuje c tym, ile razy "

gospodarowania zapasami. Nlżs/e wielkości tego wskaźnika mogą świadczyć o powstawaniu \

UWAGA: W celu uzyskania dokładniejszych informacji na temat rotacji poszczególnych pozycji zapasów można wskaźniki rotacji ustaiać odrębnie dla zapasów materiałowych, towarowych . wyrobów golowych.

3) wskaźniki rotacji (obrotowości) należności;

przeciętny stan należności x 365_

przychody ze sprzedaży + podatek VAT

iub

przeciętny stan należności x 365

przychody ze sprzedaży

Wskaźnik rotacji należności w dniach informuje o liczbie dni, w ciągu których następuje spłata należności od kontrahentów, czyli o przeciętnym OKresie spływu należności do firmy. Zjawiskiem pozytywnym świadczącym o zwiększającej się skuteczności ściągania (windykacji) należności jest obniżanie się poziomu tego wskaźnika Zbyt wysoki jego poziom świadczy o zbył długim kredytowaniu swoich odbiorców przez przedsiębiorstwo.

b) w razach = Pgygjjffjy ^ sprzedaży + podatek VAT 1(jb przychody ze sprzedaży przeciętny stan należności przeciętny stan należności

Wskaźnik rotacji należności w razach informuje o liczbie cykli inkasa należności, czyli o tym łe razy w ciągu roku nastąpił obrót należnościami. Im wyższe wielkość1 przyjmuje ten wskaźnik, tyrn większa jest skuteczność windykacji należności od kontrahentów, a tym samym wzrost rnożiiwości do spłaty bieżących zobowiązań.

4) wskaźnik rotacji (obrotowości) zobowiązań = przeciętny stan zobowiązań x 365

krótkoterminowych w dniach

przychody ze sprzedaży + podatek VAT lub przeciętny stan zobowiązań x 365

przychody ze sprzedaży

Wskaźnik rotacji zobowiązań krótkoterminowych w dniach informuje, co ile dni regulowane są zobowiązania krótkoterminowe wobec kontraheniów z osiąganego przez jednostkę przychodu zc sprzedaży powiększonego o podatek VAT należny.

Zobowiązania krótkoterminowe, spłacane po bardzo długim okres:e, mogą stanowić formę finansowania działalności diuźnlka. Z lećfo powodu można wnioskować, że korzystniejszy jest diuższy okres splaiy zobowiązań, ale należy pamiętać, zc działań.a w kierunku regulowania zobowiązań w terminach późniejszych od wcześniej ustalonych

162

RACHUNKOWOŚĆ FR/CUCĘBiCRSTW Cz. IV

VI. ANALIZA FINANSUWA

z dostawcami mogą spowodować utratę zaufania ze strony kontrahentów. W konsekwencji zaś może nastąpić zerwanie wcześniej zawartych, kontraktów na dostawy zapasów i konieczność dokonywania zakupów za gotówkę.

UWAGA: Obliczając wskaźniki rotacji należności i zobowiązań, należy uwzględnić jedynie przychody ze sprzedaży bezgotówkowej.

5) cykl rotacji środków pieniężnych, w dniach = rotacja zapasów w dniach + rotacja na-leżnościw dniach - rotacja zobowiązań krótkoterminowych w dniach

Cykl rotacji środków pieniężnych w dniach informuje o ilości dni, które upływają od momentu spłaty zobowiązań, czyli wypływu środków' pieniężnych z jednostki, do momentu wpływu należności od kontrahentów, czyli wpływu środków pieniężnych do jednostki.

Im krótszy jest cykl rotacji środków pieniężnych w dniach, tym mniejsze jest zapotrzebowanie jednostki na finansowanie zewnętrzne i większa sprawność działania (finansowania) jednostki.

Ujemny wskaźnik cyklu rotacji środków pieniężnych świadczy o s;inej pozycji jednostki na 'ynku.

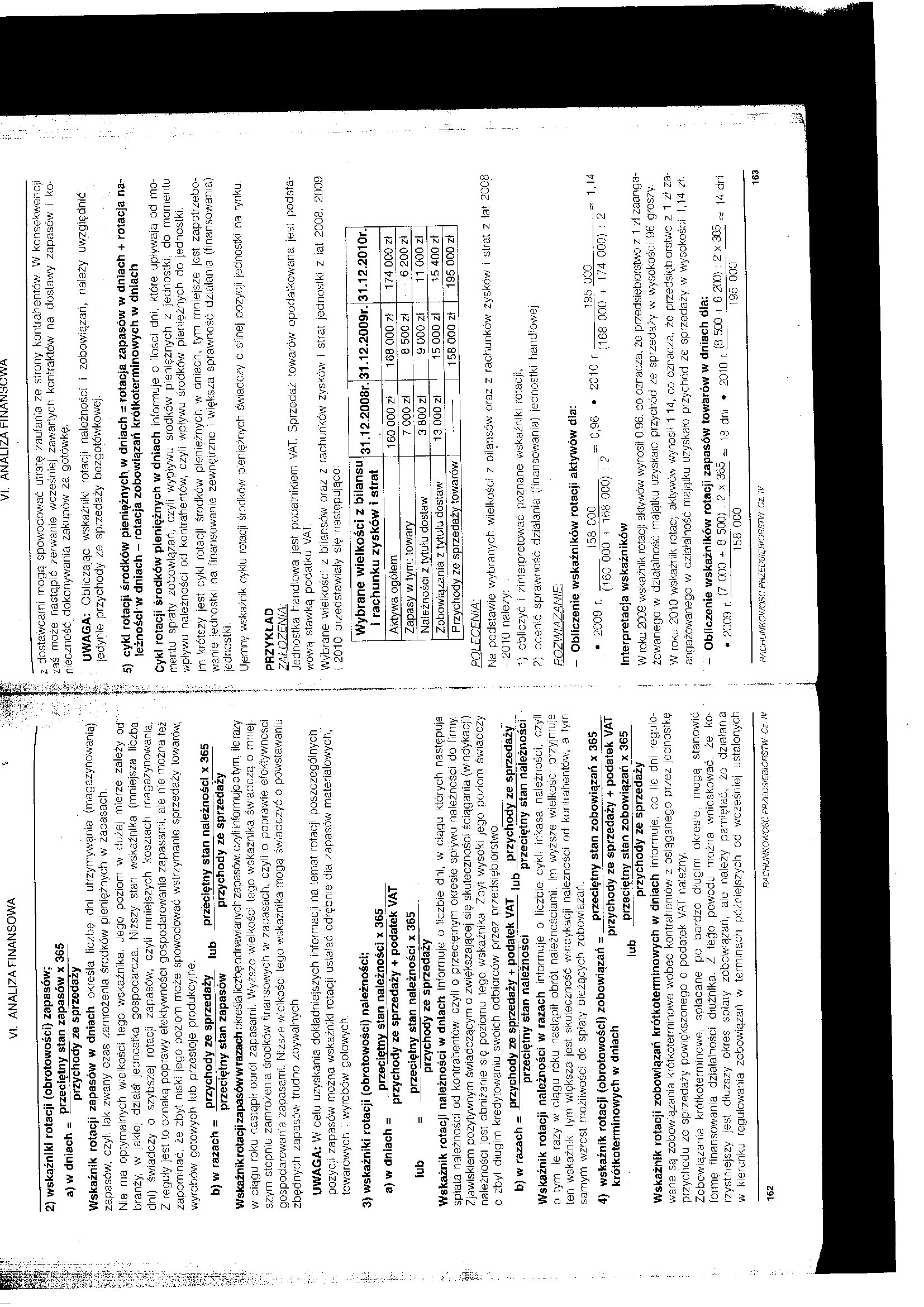

PRZYKŁAD

7ALOŻENIA

Jednostka handlowa jest poaatoiKiem VAT. Sprzedaż towarów opodatkowana jest podstawową stawką podatku VAT.

Wybrane wielkości z biiansów oraz z rachunków zysków i strat jednostki z lat 2008, 2009 i 2010 przedstawiały się następująco:

|

Wybrane wielkości z bilansu i rachunku zysków i strat |

31.12.2008r. |

31.12.2009r. |

31.12.201 Or. |

|

Aktywa ogółem |

160 000 zł |

168 000 zł |

174 000 zł |

|

Zapasy w tym: towary |

7 000 zl |

8 500 zł |

6 200 zł |

|

Należności z tytułu dostaw |

3 800 zl |

9 000 zł |

11 000 zł |

|

Zobowiązania z tytułu dostaw |

13 000 zł |

15 000 zł |

15 400 zł |

|

Przychody ze sprzedaży towarów |

---- | 158 000 zł |

195 000 Zł | |

POI FCENiA:

Na podstawie wybranych wielkości z Dilansów oraz z rachunków zysków i strat z lat 2008 - 2010 należy: .

1) obliczyć i zinterpretować poznane wskaźniki rotacji,

2) ocenić sprawność działania (finansowania) jednostki handlowej

POZWIA7ANIF: - Obliczenie wskaźników rotacji aktywów dla:

2qiq _195 000__

'(168 00C)""+ 174 000) : 2

1,14

* 2009 r. _ 158 000_ ____= C,96 •

(160 000 + 168 000) 2

Interpretacja wskaźników

W roku 2009 wskaźnik rotacji aktywów wynosił 0,96. co oznacza, że przedsiębiorstwo z 1 zł zaangażowanego w działalność majątku uzyskato przychód ze sprzedaży w wysokości 96 groszy.

W roku 2010 wskaźnik rotacy aktywów wynosił 1.14, co oznacza, żc przedsiębiorstwo z 1 zł zaangażowanego w działalność majątku uzyskało przychód ze sprzedaży w wysokości 1,14 zł.

- Obliczenie wskaźników rotacji zapasów towarów w dniach dla:

• 2009 r 090 + 8 500) : 2 x 365 ^ ^ q # P010 r 500 i 6 200) : 2 X 365 ęjr.j 158 000 195 000

163

RACHUNKOWOŚĆ FHZEDSĘBIORSTW Cz. IV

Wyszukiwarka

Podobne podstrony:

img187 VI. ANALIZA FINANSOWAlnterpretac

Analiza finansowa - wskaźniki - WZORY Wskaźnik rotacji zapasów koszty _ operacyjne przeciętny _ s

Maślanka (12) Analiza finansowa (Zarządzanie kapitałem obrotowym) •S Wzrost zobowiązań bieżących, w

Maślanka (12) Analiza finansowa (Zarządzanie kapitałem obrotowym) •S Wzrost zobowiązań bieżących, w

Analiza finansowa i wskaźnikowa przedsiębiorstwa Analiza finansowa - podstawą są sprawozdania finans

Analiza finansowa - wskaźniki - WZORY Wskaźniki płynności finansowej Wart. Wskaźnik

AnalizaFinansowaTeoriaPrakty 8 Teoria i praktyka analizy finansowe/ w przedsiębiorstwie Wpływ obroto

• Wsk rotacji zapasów materiałów = przeci ątny stan zapas ów materia łów koszty zu tycia materia

skanuj0010 (11) b) Wskaźnik rotacji aktywów obrotowych w dniach Obd = (Ao • 360)flPs c) &

96 (99) 98 Rozdział 4 2) wskaźnik szybkości obrotu majątku obrotowego w dniach zwany wskaźnikiem rot

img185 2 VI. ANALIZA FINANSOWA - Obliczenie wskaźników rentowności netto aktywów obrotowych dla

Wskaźniki produktywności / obrotowości produktywność majątku rotacja majątku

wskaźniki analiza struktury i dynamiki tempa zmian y Rł«Ki« zobowiązań Przeciętny stan zobowiązań x

Wskaźniki finansowe: Wskaźniki dynamiki (analiza „pozioma”): wartość pozycji w okresie

Analiza finansowa WYKŁADY3- wskaźnik zadłużenia długoterminowego (długoterminowego ryzyka): Z°^U9 4

więcej podobnych podstron