lastscan28

1.13.2.

Kierunki rozwoju polskiego systemu bankowego

1.13.2.1.

Niektóre problemy polskiego systemu bankowego

W niniejszym podrozdziale przedstawimy konsekwencje kryzysu, stopień korzystania z usług bankowych oraz potrzebę wzmocnienia kapitału polskiego.

Kryzys subprime wpłynął w pewnym stopniu na działalność naszego system bankowego. mimo że w Polsce nie doszło do spektakularnych bankructw. Zaważyły na tym następujące czynniki:

- po pierwsze, banki-matki - zagraniczni właściciele polskich banków - mają szereg problemów finansowych, co wpływa na ich stosunki z bankami-córkami; dokapitalizowanie banków-córek jest utrudnione;

- po drugie, banki-matki mogą traktować banki-córki jako ..kury znoszące złote jaja”, co powoduje wypłacanie wysokich dywidend;

- po trzecie, banki-córki dąż.ą do ograniczenia ryzyka na skutek polityki spólki-mat-ki. a tym samym ograniczają dopływ kredytów do przedsiębiorstw;

- po czwarte, nastąpiło zmniejszenie zaufania do banków, co stanowi problem w zarządzaniu płynnością dla banków potrzebujących środków na rynku pieniężnym (otrzymanie pożyczki międzybankowej o dłuższym terminie spłaty stało się prawie niemożliwe); banki wolą inwestować swoje nadwyżki w bony pieniężne NBP i obligacje skarbowe.

W ocenie kryzysu szczególnego znaczenia nabiera problem ochrony deponentów. Instytucją bezpośrednio dającą gwarancję dla deponentów- bankrutującego banku jest BFG. Podwyższenie gwarancji do 100 tys. euro (obecnie 50 tys. euro) z pewnością zwiększy bezpieczeństwo wkładów bankowych, postrzegane przez klienta. Rozważa się także stworzenie unijnego funduszu gwarancyjnego, który zabezpieczałby interesy klientów paneuropejskich instytucji finansowych.

Komisja Europejska oszacowała roczne koszty usług bankowych w Polsce na 73 euro. Dało to nam I9 miejsce wśród 27 państw. Po uwzględnieniu jednak wartości PKB na głowę mieszkańca kraj nasz lokuje się na czwartym miejscu pod względem wysokości opłat za korzystanie z banków (..Rzeczpospolita” z 3 października 2009 r.). Dochody z prowtzji stanowią niecałą l/4 wyniku działalności bankowej osiąganego przez banki komercyjne. Banki często nie są zainteresowane dokładnym zaznajomieniem klienta z. rodzajem prowizji i ich wysokością, co nie powinno mieć miejsca.

Koszty finansowe (odsetki plus prowizje) ponoszone przez naszą gospodarkę w stosunku do polskiego PKB są jednymi z najwyższych w krajach Uli. a przecież jesteśmy krajem mniej zamożnym.

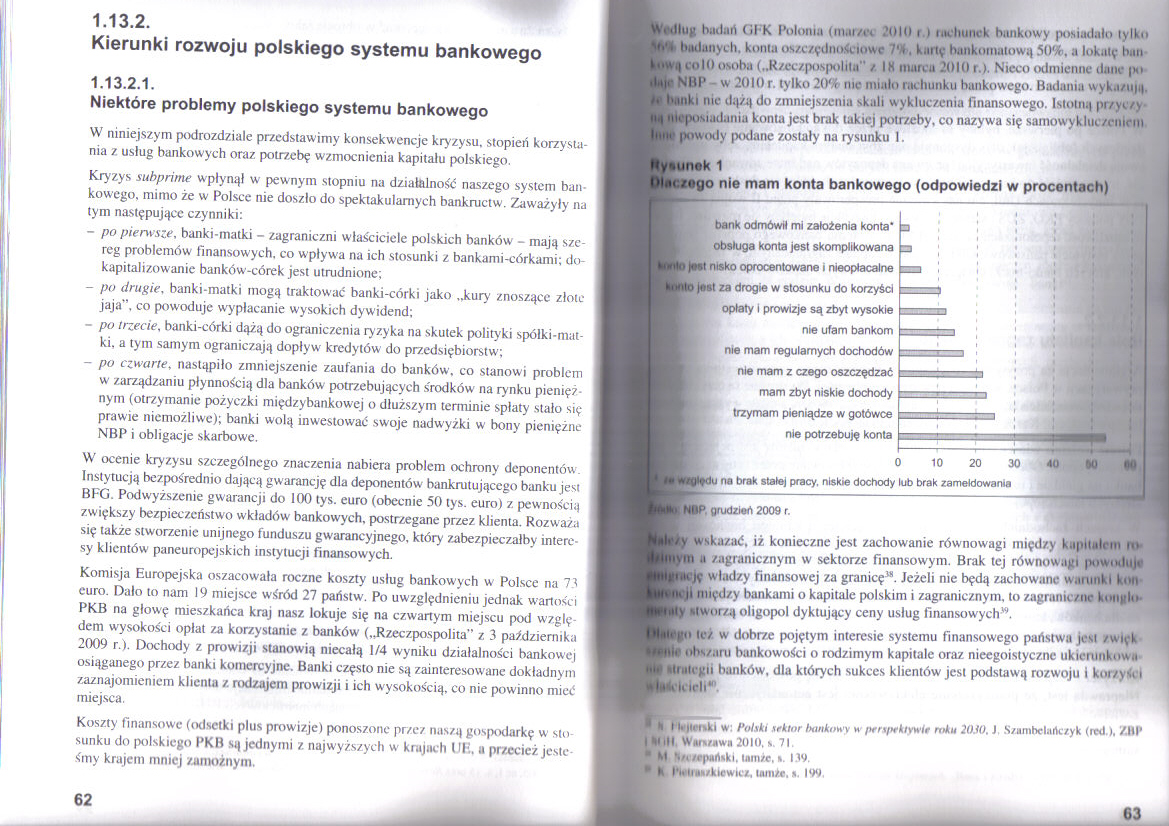

Według budłirt GFK Polonia (m.w/cc 2010 r.) rachunek bankowy posiuclało tylko |Mt budunych. konta oszczędnościowe 7* *. kartę bankomatów;) 50%. a lokatę han kowij colO osoba („Rzeczpospolita / IK marca 2010 r.). Niceo odmienne dane |hi ilair NBP - w 2010 r. tylko 20% me miało rachunku butikowego. Badania wyka/u|t|. k* banki nie dłjżij do zmniejszeniu skali wykluczenia finansowego. Istotną pr/yczy* n.| nieposiadania konta jest brak takiej potrzeby, co nazyw a się samowyklui /cnirill Jłltw | ki wody podane zostały na rysunku 1.

ttyaunek 1

l>t,«< /ogo nie mam konta bankowego (odpowiedzi w procentach)

■■PI

M

40

bank odmówił mi założenia konta* _ obsługa konta jest skomplikowana en to jrrsl nisko oprocentowane i nieopłacalne fflto jost za drogie w stosunku do korzyści opłaty i prowizje są zbyt wysokie me ufam bankom me mam regularnych dochodów nie mam z czego oszczędzać mam zbyt niskie dochody trzymam pieniądze w gotówce me potrzebuję konta

0 10 20 30

no brak stałej pracy, niskie dochody lub brak zameldowania

Bfefco NfilP yfUll/K.-n Z009 r

Hfa/y wskazać, iż konieczne jest zachowanie rów nowagi między kapitałem m hmm a zagranicznym w sektorze finansowym. Brak tej równowagi powoduje B)|ttm iv władzy finansowej za granicę38. Jeżeli nie będą zachowane warunki kun ■fpiuu między bankami o kapitale polskim i zagranicznym, to zagraniczne koriglu-Hply stworzą oligopol dyktujący ceny usług finansowych'9.

Bllrgo tez w dobrze pojętym interesie systemu finansowego państwa jest /więk Bille ubs/am bankowości o rodzimym kapitale oraz nieegoistycznc ukicnmkowa HU' strategii banków, dla których sukces klientów jest podstaw ą rozwoju i korzyści UltfMcMI”.

■ ll t U|<er»ki w: Polski sektor Imakowy jtenpekiywlr roku 20.U). J S/amhctark/yk (red ). /.IIP I kuli Werv*wa 2010,*. 71.

• M '•/i/rpartski, lamżc, %. 139.

•* k hiitraMkiewicc, uunże.«. 199.

63

Wyszukiwarka

Podobne podstrony:

2 Ogólny kierunek rozwoju polskiej fleksji polega przede wszystkim na upraszczaniu systemu fleksyjne

1921. Kierunki rozwoju narodowego systemu dowodzenia silami powietrznymi :

kresu wyłania trzy kierunki rozwoju badań: systemowe, behawioralne i zintegrowane15. Przedstawicieli

img011 11 Rozdział 2. Historia powstania i kierunki rozwoju sieci neuronowych nego (np. słynny probl

Sieci CP str011 11 Rozdziel 2. Historia powstania i kierunki rozwoju sieci neuronowych nego (np. sły

img013 13 Rozdział 2. Historia powstania i kierunki rozwoju sieci neuronowych 1 — 100 rn/s. Szybkość

img013 13 Rozdział 2. Historia powstania i kierunki rozwoju sieci neuronowych 1 — 100 rn/s. Szybkość

Stan i kierunki zmian w polskiej pedagogice ostatniego półwiecza 13 Przestrzegałem też - pisze Sucho

13. KIERUNKI ROZWOJU I PRZEKSZTAŁCEŃ

13 ROZWÓJ 3 POLSKI WSCHODNIEJ Fundusze Europejskie - dla Rozwoju Polski Wschodniej Jeśli klaster zwr

13 ROZWÓJ 3 POLSKI WSCHODNIEJ Fundusze Europejskie - dla Rozwoju Polski Wschodniej W ramach tej stra

13 ROZWÓJ 3 POLSKI WSCHODNIEJ Fundusze Europejskie - dla Rozwoju Polski Wschodniej dany segment, moż

13 ROZWÓJ 3 POLSKI WSCHODNIEJ Fundusze Europejskie - dla Rozwoju Polski Wschodniej ciśnieniowych, pr

LastScan4 13. Spadek poziomu kursu walutowego w systemie kursów sztywnych nazywamy: a) aprecjacją wa

więcej podobnych podstron