lastscan31

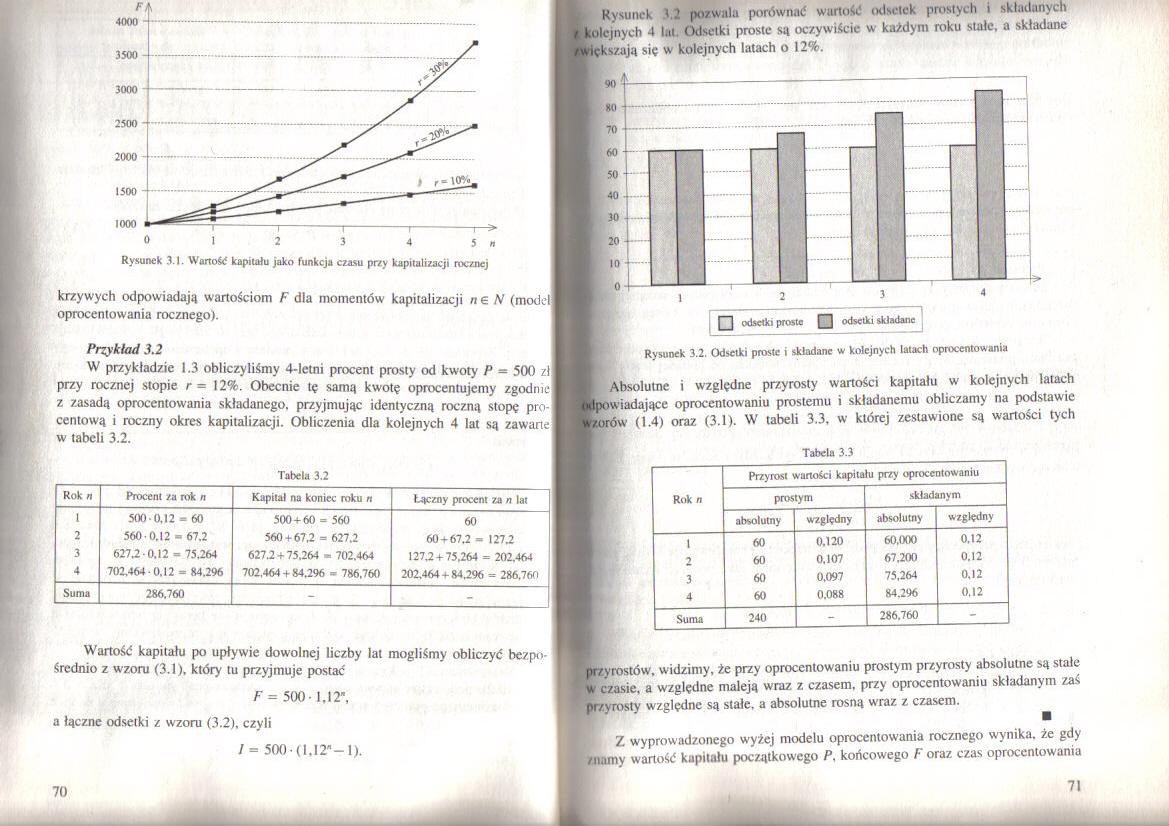

F

4000

Rysunek 3.1. Wartość kapitału juko funkcja czasu przy kapitalizacji rocznej

krzywych odpowiadają wartościom F dla momentów kapitalizacji ne N (model oprocentowania rocznego).

Przykład 3.2

W przykładzie 1.3 obliczyliśmy 4-letni procent prosty od kwoty P = 500 zł I przy rocznej stopie r= 12%. Obecnie tę samą kwotę oprocentujemy zgodnie z zasadą oprocentowania składanego, przyjmując identyczną roczną stopę pro- f centową i roczny okres kapitalizacji. Obliczenia dla kolejnych 4 lat są zawarte w tabeli 3.2.

Tabela 3.2

|

Rok n |

Procent za rok n |

Kapitał na koniec roku n |

Łączny procent za n lat |

|

ł |

500-0,12 - 60 |

500 + 60 - 560 |

60 |

|

2 |

560 0.12 - 67.2 |

560 + 67,2 = 627.2 |

60 + 67.2 - 127.2 |

|

3 |

627,2-0,12 - 75.264 |

627.2 + 75.264 - 702.464 |

127.2 + 75.264 = 202.464 |

|

4 |

702.464 -0.12 - 84.296 |

702.464 + 84.296 - 786.760 |

202.464 + 84.2% = 286.760 |

|

Suma |

286.760 |

- |

Wartość kapitału po upływie dowolnej liczby lat mogliśmy obliczyć bezpośrednio z wzoru (3.1). który tu przyjmuje postać

F= 500*1,12-,

a łączne odsetki z wzoru (3.2), czyli

/ = 500-(l.12"-1).

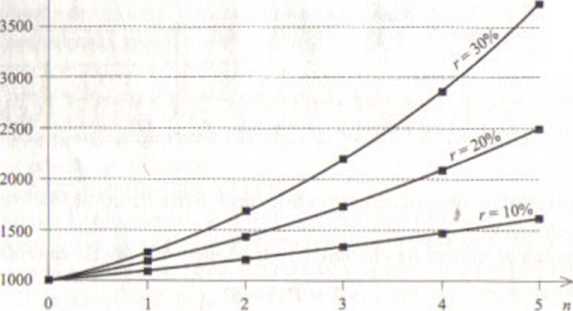

Rysunek 1 2 pozwala porównać wartość odsetek prostych i składanych ejnych 4 l.n Odsetki proste są oczywiście w każdym roku stałe, a składane tszają się w kolejnych latach o 12%.

□ odsetki proste odsetki składane

Rysunek 3.2. Odsetki proste i składane w kolejnych latach oprocentowania

Absolutne i względne przyrosty wartości kapitału w kolejnych łatach nadające oprocentowaniu prostemu i składanemu obliczamy na podstawie w/.orów (1.4) oraz (3.1). W tabeli 3.3, w której zestawione są wartości tych

Tabela 3.3

|

Rok n |

Przyrost wartości kapitału przy oprocentowaniu | |||

|

prostym |

składanym | |||

|

absolutny |

względny |

absolutny |

względny | |

|

\ |

60 |

0,120 |

60.000 |

0.12 |

|

2 |

60 |

0,107 |

67.200 |

0.12 |

|

3 |

60 |

0,097 |

75.264 |

0,12 |

|

4 |

60 |

0.088 |

84.296 |

0.12 |

|

Suma |

240 |

- |

286.760 |

- |

—przyrostów, widzimy, że przy oprocentowaniu prostym przyrosty absolutne są stałe w czasie, a względne maleją wraz z czasem, przy oprocentowaniu składanym zaś

yrosty względne są stałe, a absolutne rosną wraz z czasem.

Z wyprowadzonego wyżej modelu oprocentowania rocznego wynika, że gdy znamy wartość kupilału początkowego P. końcowego F oraz czas oprocentowania

71

Wyszukiwarka

Podobne podstrony:

lastscan1 3 Kozd/iał 4. Wartość kapitału w czasie ....................... lżU 4.1.

23 (281) 4.2.3. Aktualna wartość pozycji silnika w funkcji czasu Rys. 4.16. Aktualna wartość pozycji

Bez nazwy 4 kopia Wnioski końcowe. Na podstawie wyników symulacji przedstawić przebieg prądu w funkc

c Hyc. 11.4. Stężenie leku w funkcji czasu przy jednorazowym podaniu dożylnym. Ryc. 11-5. Stężeń* Ic

lastscan58 Rysunek 4.2. Model wartości kapitału w czasie przy stopie oprocentowania rocznego r przy

a) Rys. 8. Wartości sił Fyz w funkcji zagłębienia ziarna az (a) i o/ (b) dla wykładnika n = 0-1 Rysu

32 (164) 4.2.7 Wartość bezw zględna napięcia w funkcji czasu.a) t[ms] b) Rys. 4.20. Przebiegi napięć

R oznacza tu wartość stałą, niezależną od czasu, Rt funkcję czasu, iloraz UtjJt ma przytem wymiar&nb

Delta diraca 3/ , a jedynie I Delta Diracka 3/ jest ciągłą funkcją czasu, której wszystkiej wartości

delta diraca jest ciągłą Delta Diracka ▼ jest ciągłą funkcją czasu, której wszystkiej wartości równe

lastscan60 W praktyce bardzo często punktem wyjścia budowy modelu wartości kapitału jest znana warto

lastscan94 a właśnie taka wartość jest potrzebna do umorzenia pozostałego na koniec roku długu kapit

Tabela 3.1. Wartości modułu Younga (£) i wytrzymałości na zginanie (ow) trzech tworzyw w funkcji cza

więcej podobnych podstron