P3261308

236

5. Metoda nabycia w standardach i rac

~ ^

. •; ,L,,..|i Jaiiv podmiot 'v>'bi<;r/c Ponowi,, następ** ^Jcj ,ran-'dl^ w aktywach . zobowiązaniach przcj„11)?> P0P«cJnK’ -SSU kolejnej (późniejszej) wymiany, to lakle jednostki gospodarczej na aktualizacji wyceny, co me oznacza nicowanie ujmuje się aktualizacji wyceny w polityce rachij*

połączeń jednostek gospodarczych.

Przykład 5.9

Podmioi przejmujący przyjął w swojej polityce rachunkowości za MSR 39, że aktywa finansowe dostypne do sprzedaż) wycenia się według wartości godziwej w bilansie, * zmiam tej wartości ujmuje się w kapitale własnym i poddaje testowi utraty wartości. Jeżeli wartości godziwej składnika aktywów przeznaczonych do sprzedaż)' nie da się Wiarygodnie wycenić, to laki składnik aktywów ujmuje się według kosztu.

1 stycznia 2007 roku inwestor nabył akcje, które dają 20% praw głosu w jednostce, w której dokonał inwestycji (firma usługowa) za gotówkę w kwocie 4 min zł. Na ten dzień wartość godziwa możliwych do zidentyfikowania aktywów wynosi 10 min zł. a ich wartość bilansowa 9 min zł.

Jednostka K. w której dokonano inwestycji kapitałowych, nic ma żadnych zobowiązań ani zobowiązań warunkowy ch.

Bilans jednostki K. w której inwestor dokonał inwestycji, na dzień 1 stycznia 2007 roku. ” z podaniem wartości godziwej jej możliwych do zidentyfikowania aktywów:

wraz z

|

B8ł"# jednoetki K aa tóeń 1 stycznia 2007 r. |

Wartość bilansowa (w min zł) |

Wartość flodziwa (w min zł) |

|

Srcdkł pieniężne i należności |

3 |

3 |

|

Grunty |

6 |

_l___ |

|

Wyemuowany kaprtat 1 000 000 akcii I li* Ma, A t . > ^- |

9 6 |

10 ___ |

|

_^epodne<ony wyn-k i lat ubiegtych |

3 | |

|

9 |

konano inwestycji kapitałow\ch^rok obr°t°wy, jednostka K. w kto^J dywidendy. ^ ' K,nolow>ła zysk w kwocie ń min zł. ale nic wypła

11 min z" 'k“r">V: g0dZIWa *rumńw jednostki K zwiększyła się o * nlln ''

lfl jednostek gospodarczych realizowano stąp**

* w

OJPP** #ię,d0 da,y 1 slyc,-nia M>1 roku, wanuii

jcs.^

j.c/h o 5 min aa.

j";Tn;.k wartość- gruntów w bilansie jednostki K Wa*'

■lC 6 min zl. *** bez zmi^n er*, „

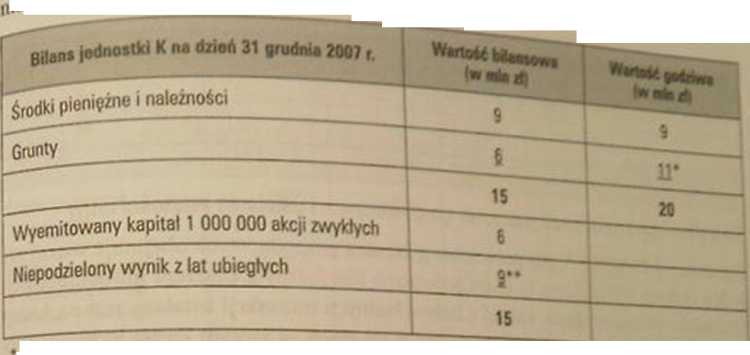

1M Taheta przedstawia bilans jednostki, w której dokonań, ^

i» 2«<»7 roku, wraz z wartości, godziw, m„z|iwych »**M Pud-

7 min + 4 min 3 min + 6 min

l stycznia 2008 roku inwestor nabył za kwotę 22 min zł. uiszczoną w formie niemcz-nej. kolejne akcje przyznające mu 60% praw głosu w jednostce K. w które] dokonał inwestycji, i uzyskał w ten sposób kontrolę nad jednostką.

Przed objęciem kontroli nie zachodziły przesłanki. ab\ inwestor mog! uzna; że posiada znaczący wpływ na jednostkę, w- której dokona! inwestycji, i dlatego ujmowa! swoją 20% inwestycję według wartości godziwej, a zmiany wartości odnosił na kapitał własny (zgodnie z metodą ceny nabycia). Notowana cena rynkowa akcji zwykłych jednostki, w której inwestor dokonał inwestycji, w dniu z! grudni J*1 roku wynosiła

30 zł na jedna akcję. . •

W okresie od I stycznia 2007 roku do 1 stycznia 2t*‘> rokuwyemiw*an> fr^ nestora kapitał podstawowy wynosi 30 min zł. Jedynym składnikiem a t>w zakupionych lokat kapitałowych są środki pieniężne.

Cięcie wartości początkowej inwestycji kapitałowej u inwestora

P^ed objęciem kontroli - uiniiniijn

Inwestycję początkow a w jednostce, w której inwe^or dc kc .

»* udział w tej jednostce, ocenia się na 4 min U. Cena y*»n**r™

<feie6 1 grudnia 2007 roku wynosi 30 zł na jedna akcję. ^ K jani* zuk-Zatem wartość- bilansowa 20% inwestycji kapitałowe) _ t.*«

“ałizowana w sprawozdaniu finansowym inwestora n* wlWqok»«ł2mtad >nosi (, min zi (20% x 30 min), a zwiększenie wart 1

kapitałach własnych. mbcoco koW'*

inwestora na dzień 31 grudnia 2007 roku. P C>ch dodatkowo 60% udziału, wygląda następcą

Wyszukiwarka

Podobne podstrony:

P3261309 5 Metoda nabycia w standardach rac* w cena Mi po^nia jednostek gospodarczych i ustalenie wa

P3261313 24* 5. Metoda nabycia w standardach rachunkowoic wspominano. standard stwierdza, że korekta

P3261307 234 5 Metoda nabycia w standardach rachuj - kIcIu <8^°^ z któnri. —j 0,v Q

P3261306 5. Metoda nabycia w standardach r 5. Metoda nabycia w standardach r ________ •

P3261311 ^Metoda nabycia w standardach ^Metoda nabycia w standardach w dniu. kiedy jednostka. « kiór

P3261314 5. Metoda_nabycia w standardach re 248 udziałów wpłjwają wszelkie akluaU,

P3261317 254 5 Me»da nabycia w standardach rachunkowoto l działy mespr żujących kontroli: całkowita

P3261296 212 5. Metoda nabycia w standardttch .... tych zmian w zakres standardu vch<uł *

P3261310 2*0 5 Metoda nabycia w stamlaidach ty tonsoteoacyjne wty»

P3261301 222 5 Metoda nąt>vę«^ standardach raCł 222 5 Metoda nąt>vę«^ standardach raCł ___.zys

skanuj0017 2) Uzyskiwane wybraną metodą odchylenie standardowe wyników powinno być

SNC00129 z nieruchomością innej osoby, jak również gdy nabycie przez jeden z wymienionych podmiotów

360 8 • w przypadku rozliczenia połączenia metodą nabycia (dodatkowo): -

więcej podobnych podstron