P3261317

254 5 Me»da nabycia w standardach rachunkowoto

l działy mespr żujących kontroli: całkowita wartość firmy x % udziału nicspra* wujach kontroli (100 UX> x 30* = 30 000).

&'/wiązania dotychczasowe MSSF 3 (2004) pozwalały na ujecie i wycenę jedynie ’jr*\!ct wartom, firmy przez przejmującego. Koszt tego przejęcia był rozliczany według wartosńgodziwej netto: zidentyfikowanych na dzień przejęcia aktywów, zaciągniętych zobowiązań oraz zubow ijzan warunkowych przejmowanej jednostki, których suma była procentowo u>ulona do udziałów jednostki przejmującej. Obecna zasada ustalania wąr.>a firmy w av uczeniu przejęcia zawarta jest w § 32 MSSF3 (2008).

Ujęcie wartości firmy na dzień przejęcia ustalmy jako nadwyżkę sumy według wzoru*:

A+B+C-D

gdz;e: A - płatności przetransferowane, mierzone zgodnie z MSSF 3 według wartości godziwej.

B - wartość udziałów przypisanych do udziałowców niesprawujących kontroli. C - w przypadku przejęć w ieloetapowych, ustalonych na dzień przejęcia, wartość godziwa wcześniej nabytych i posiadanych udziałów kapitałowych w jednostce przejmowanej.

D - kwota netto zidentyfikowanych nabytych aktywów oraz przejętych zobowiązań.

Dla powyż&zcgo przykładu można ustalić wartość firmy na podstawie podanego wzoru:

a - nabyta wartość firmy: 60000 + 80000 x 30% + 0 - 80 000 = 4000 b i całkowita wartość firmy: 60 000 + 100 000 x 30% + 0 - 80 000 = 10 000

Przykład 5.13 _

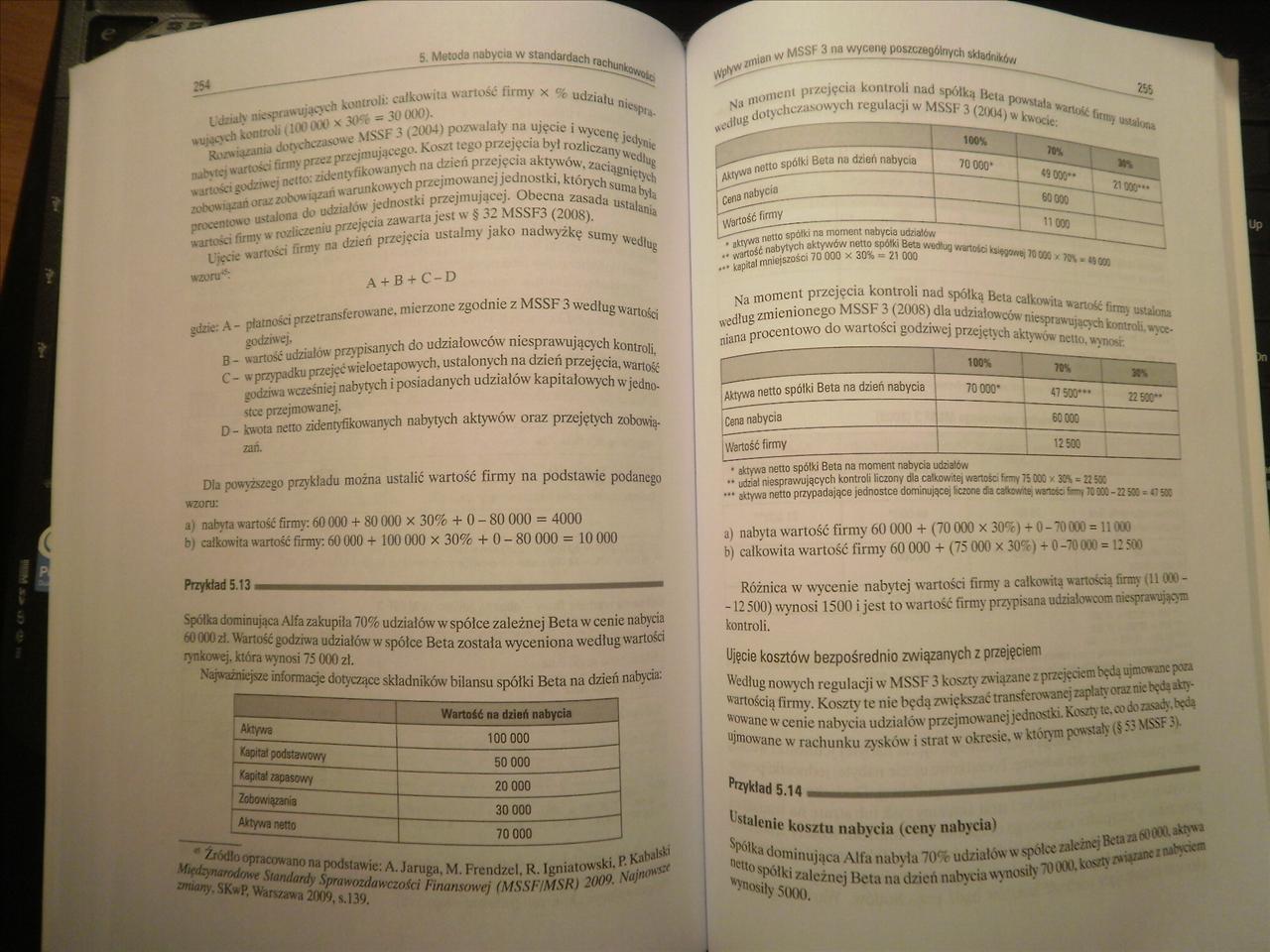

Sem ika dominująca Alfa zakupiła 70% udziałów w spółce zależnej Beta w cenie nabycia N-' WU2ł. Wartość godziwa udziałów w spółce Beta została wyceniona według wartości rynkowej, która wynosi 75 000 zł.

Najważniejsze informacje dotyczące składników bilansu spółki Beta na dzień nabycia:

|

Wartość na dzień nabycia | |

|

Aktyw |

100 000 |

|

rtapiraf podstawowy |

50 000 |

|

Kapitał zapasowy |

20 000 |

|

Zobowiązania |

30 000 |

|

Aktywa netto |

70 000 |

Źródło opracowano na podstawie: A. Jaruga. M. Frcndzcl, R. Igniatowski. P. Kabalski \hfdz)narodowe Standardy Sprawozdawczości Finansowej (MSSFIMSR) 2009. Najnwst zmiany. SKwP, Warszawa 2009, s. 139.

vVpływ imian w MSSF 3 na wycen# poszczególnych składników

as

Na moment przejęcia kontroli nad spółka Ikta powitała wartość fnny według dotychczasowych regulacji w MSS!; 3 (2*X>4 > wk kuouc

|

im |

m |

na | |

|

Aktywa netto spółki Beta na dzień nabycia |

70 000* |

« « |

ZiOOtr** |

|

Cena nabycia |

60000 | ||

|

Wartość firmy • nMtA cnANri no --»---..u .U. |

11000 |

• attywa netto spółki na moment nabycia udztatow

•• wactoić nabytych aktywów netto spółki Beta w«*uq ^,-#toto iuhcm* 1u W. > ??■.»H 7X ••• kapitał mniejszości 70 000 x 3CT-fe = 21 000

Na moment przejęcia kontroli nad spółką łfcta caik«w.ila wte f:nr.;. u*u*jn* według zmienionego MSSF 3 (2008) dla udziałowców niwprawujacych kr»ntr*. «. .ę. niana procentowo do wartości godziwej przejętych aktywem netto, uyn

|

r i |

ioo\ |

7t\ |

Jh |

|

Aktywa netto spółki Beta na dzień nabycia |

70 000’ |

47 50CT* |

22900- |

|

Cena nabycia |

60 000 | ||

|

Wartość firmy |

12500 |

• aktowa netto spółki Beta na moment nabycia udz>3tow

•* udcal mesprawujących kontroli liczony dla catkow.tei wartość fmy 75 DOG - 3CS - 22 5CC ••• aktywa netto przypadające jednostce dominującej bczone da castr** *yto» %-n 7C DOC - 22 śCC = $CC

a) nabyła wartość firmy 60 000 + (70 000 x 304*) + 0-70(0.' - 116“

b) całkowita wartość firmy 60 000 + (75 000 x 30*fc) + 0-7tUui = 12 500

Różnica w wycenie nabytej wartości firmy a całkowitą wartością tirmy tli 0X‘--12 500) wynosi 1500 i jest to wartość firmy przypisana udzialov.com mespramącym kontroli.

Ujęcie kosztów bezpośrednio związanych z przejęciem

Według nowych regulacji w MSSF 3 koszty wiązane z pncjccwm będą ujmowane pm wartością firmy. Koszty te nie będą zwiększać transferowanej zapłaty oraz mc będą idy* wowanc w cenie nabycia udziałów przejmowanej jednostki. Koszty te, co do zasady, beca ujmowane w rachunku zysków i strat w okresie, w którym powstały Ń; MSSF 5

Przykład 5.14 i ■■■ ...... i ......

Ustalenie kosztu nabycia (ceny nabycia)

tydka dominująca Alfa nabyła 70fr udziałów w spółce zależnejBetaa6O(V0iaktna

netto spółki zależnej Beta na dzień nabycia wvnosilv T000dAoest\ r^wireinatocictn wynosiły 5000.

Wyszukiwarka

Podobne podstrony:

P3261313 24* 5. Metoda nabycia w standardach rachunkowoic wspominano. standard stwierdza, że korekta

P3261293 206 > Matoda nabycia w Standardach rachunkowo^ prowadzi dc komyniwcji ud iakm we własnoś

Rozdział 1. Międzynarodowe Standardy Rachunkowości źródłem globalnych zasad... 27 całkowitych

P3261306 5. Metoda nabycia w standardach r 5. Metoda nabycia w standardach r ________ •

P3261307 234 5 Metoda nabycia w standardach rachuj - kIcIu <8^°^ z któnri. —j 0,v Q

P3261308 236 5. Metoda nabycia w standardach i rac ~ ^ . •; ,L,,..

P3261309 5 Metoda nabycia w standardach rac* w cena Mi po^nia jednostek gospodarczych i ustalenie wa

P3261311 ^Metoda nabycia w standardach ^Metoda nabycia w standardach w dniu. kiedy jednostka. « kiór

P3261314 5. Metoda_nabycia w standardach re 248 udziałów wpłjwają wszelkie akluaU,

Literatura Bailey G.T., Wild K., (2000)), Międzynarodowe Standardy Rachunkowości w praktyce, Fundacj

Rozdział 1Międzynarodowe Standardy Rachunkowości źródłem globalnych zasad — sporządzania

Rozdział 1. Międzynarodowe Standardy Rachunkowości źródłem globalnych zasad... 21 - Komisja Papierów

Wykaz skrótów Rada Standardów Rachunkowości w Wielkiej Brytanii (United Kingdom Accounting Standards

10 Wykaz skrótów KSR - Krajowe Standardy Rachunkowości MSR

30 Waldemar Gos Standardów Rachunkowości na Międzynarodowe Standardy Sprawozdawczości Finansowej. Mo

Międzynarodowe standardy rachunkowości Ofilif usriy panu«fmoucj: fufcyi limu l r

Standaryzacja rachunkowości oznacza stosowanie dokładnie takich samych praktycznych reguł. Ma to mie

Komitet Standardów Rachunkowości Finansowej (FASC) udziela komentaizy na zagadnienia związane z

FORMALIZACJA RACHUNKOWOŚCI (2) ♦ Ponadpaństwowa harmonizacja i standaryzacja rachunkowości w

więcej podobnych podstron