P3261311

^Metoda nabycia w standardach

^Metoda nabycia w standardach

w dniu. kiedy jednostka. « kiórc, dokonano i

jUK.-am.-i wvłaotnK »

- Khv inwestor ujął przykładową początkową 20% ■

Ości

" Etfr' -»"«>« .-“•i* «*«•» p»» «»>

Przykład 5.10

. 4 t„L tf»sDodarczvch realizowane etapami - inwestycja SSlffiatlrdnostka itowarzyszonn. zgodnie z MSR 28

r-„ nrzvklad opiera się na tych samych założeniach co poprzedni (5.9) opnfc

SSSwSUy na >edr *■ *ktHrej dokonywana * ***5

kapualowj. po objęciu 20% udziału w jednostce K.

Ujęcie początkowej inwestycji kapitałowej przed objęciem nad nią kontroli

portowa :<K inwestycja w jednostce jest ujęta w skonsolidowanym sprawozdaniu finansowym inwestora, sporządzonym zgodnie z metodą praw własności.

W związku z tym została ona początkowo ujęta po koszcie w wysokości 4 min ?! : od tego czasu jest korygowana o udział w zyskach jednostki, w której dokonywana jest inwestycja, po dniu przejęcia w kwocie 1,2 min zł (20% z 6 min zł).

Polityka bilansowa inwestora dotycząca rzeczowych aktywów trwałych nakazuje wykorzystwać model ceny nabycia według MSR 16, dlatego stosując metodę praw własności, nie włącza się udziału w zwiększonej wartości gruntów, jakie posiada jed-nostka. w której dokonywana jest inwestycja.

MSR 2.S wymaga, aby wchwiłi przejęcia jednostki stowarzyszonej różnica pomięto kosztem przejęcia i udziałem w wartości godziwej możliwych do zidentyfikowania aktywów. zobowiązań i zobowiązań warunkowych jednostki stowarzyszonej została ujęta zsodme z MSSF 3. chociaż jakaś wartość firmy zawarta będzie w wartości bilansowej inwestygiw jednostkę stowarzyszoną. W związku z tym inwestor określił wartość firm) » wysokości min zł powstałą w wyniku nabycia początkowo 20% inwestycji.

^'anS inWCS'°ra na d2icń 31 grudnia 2007 roku. przed nabyci

kolejnych 605v udziałów, przedstawia się następująco:

Skonsolidowany bilans

inwestora na dzień 31 grudnia 2007

w,^ J«d"“!>,uk ““sP“ń*'«kęh "Nfcoww,^

W' swoim jednostkowym sprawozd,

. ***** M,,War/y“°nejw “nie m,C jfc"*i hJ

yyycena kosztu połączenia lednostek gos " ^ *""" 'J "* “"'"'t'

,.„Johnie juk w poprzednim przykład,;„ Pl°<,8,C?V<:fi' Ust**,, widunlnyd. iransnkcji. w kióiych k ,c’ «*a p,|fe

w sprawozdaniu finansowymjednooki^dap,,./! "*

==t=»sa^^8

|

---------- Nabycie 20% udziału w K w dniu 1 stycznia 2007 r. Koszt nabycia ' — |

wtna |

- |

|

Udział w wartości godziwej na ten dzień (20% z 10 000 oom |

m m | |

|

Nabycie 60% udziału w K w dniu 1 stycznia 2008 r. |

2000 ~~ | |

|

Koszt nabycia |

22000 |

--- |

|

Udział w wartościach godziwych na ten dzień (60% z 20 000 OOOi |

*2000 |

--, |

Jak wskazano powyżej, inwestor obliczył wartość fumy yómub w wnika je$> początkowej inwestycji, ale nie ujął jej oddzielnie.

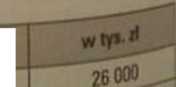

Następna tabela pokazuje konsoIulacyjn> ,trkuSZj^”^C^n m,m

nabyciu kolejnych 60% udziałów w jednostce, w której z korektami konsolidacyjnymi i odpowiednimi objaśnieniami

Wyszukiwarka

Podobne podstrony:

P3261306 5. Metoda nabycia w standardach r 5. Metoda nabycia w standardach r ________ •

P3261309 5 Metoda nabycia w standardach rac* w cena Mi po^nia jednostek gospodarczych i ustalenie wa

P3261314 5. Metoda_nabycia w standardach re 248 udziałów wpłjwają wszelkie akluaU,

P3261310 2*0 5 Metoda nabycia w stamlaidach ty tonsoteoacyjne wty»

Sesja 1,2 Skonsolidowany rachunek wyników (metoda nabycia) IAS 27 (c.d.) Skonsolidowane i jednostkow

P3261312 5. Metoda nabyc^ w $tandardach f K .r;s;) tócsoteiKWfc dla lego przykładu są takie same. ja

przedsiebiorczosc�9 KLASYCZNE METODY KOSZTOWE * Metoda „Koszt plus” Cena = Koszt jednostkowy +

Metoda zabowowa-klasyczna • Metoda ta występuje wtedy, kiedy źródłem i inspiracją

pr6 mc /.wiązana z twórczymi metodami realizacji zadań ruchowych, kiedy to poczynania ucznia są albo

DSC02898 (4) Wdrożenie standardów obsługi. Ni tym etapie dokonać należy • zapoznan

Rodzaje technik badawczych 2. Metodą wywiadu zbiera się dane jednostkowe, aby następnie uzyskać z ni

30 METODA RELIGIJNO PEDAGOGICZNA FOERSTERA n kiedy specyalnie dla opiekunów dusz w

więcej podobnych podstron