P3261315

o*? dokonano inwestycji w latacti2007-2008

Korckn konsolidacyjne powodują, że:

a) możliwe do zidentyfikowania aktywa jednostki, w której dokonywana jest muc-

,nr vi -n, k’ v* r»rr(\}vt-jvv i«>nł» w n.*łn.*i u .. . j.- .

Korekta konsolidacyjna (5). uw.u;yuuM» -------------- ■

pełna wartość

d^Jclonym wy niku finansowym oraz r. snintow (wyfecą 0 4 mjn> , wygada attJępMftttr

^gy^^^wynbztWubiiflłychłW

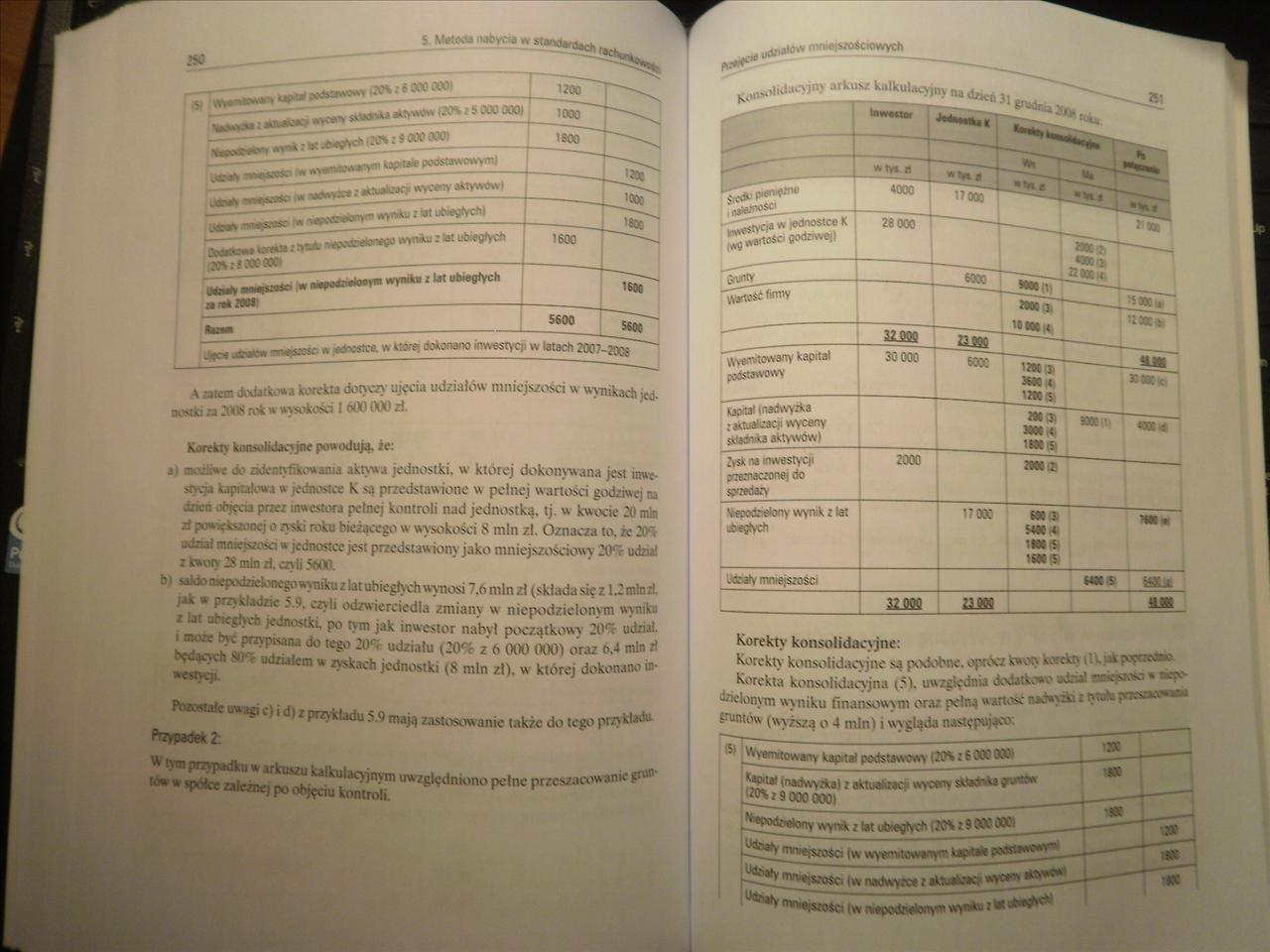

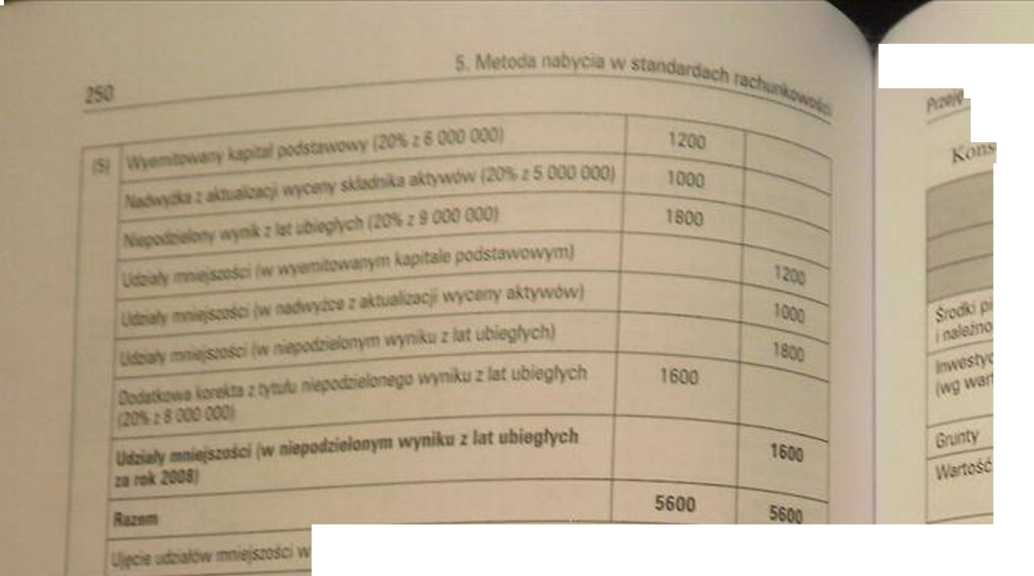

ęciaudziałów mnie $ ośdw wynfe^a^

no^ki a 20US rok u wysokości 1600 (XX) zł.

"" w Ł~' WV“~'------ —*v J----.. vj JCM łnuę.

.vr.e]j kapitałowa U ednostce K są przedstawione w pełnej w artości godziwej daeń objęcia przez inwestora pełnej kontroli nad jednostką, tj. w kwocie 20 mb zł powiększonej o zyski roku bieżącego w wysokości S min zi. Oznacza to, że 20* odzidiiiogszośd w jednostce jest przedstawiony jako mniejszościowy :0%udad z kwoty 28 min zł. czyli 5600.

Z hl ubiegtych 7^ntlnzł (składa się z l.Zmłnzt c^li odzwierciedla zmiany w niepodziełonym wymk> 'J" 'C‘ 'lh >e'-noslliv po tym jak inwestor nabył początkowy 20** udział. bedl^vh ** Ieg° :<K' udzu,u (3Tf z 6 (XX) 000) oraz 0.4 min li

wesycji jJ'r‘J Cm * 1>*kach K^nostki (8 min zł). w knSrcj dokonano «• tale uwaji o i d) z przykładu 5.9 maja zastosowanie także do tego przyklap

PrzYpadekŁ

U*7slędniono!««"« pntcszacttwanie pw

^ ydnató* nv»«j*/ośc»owych

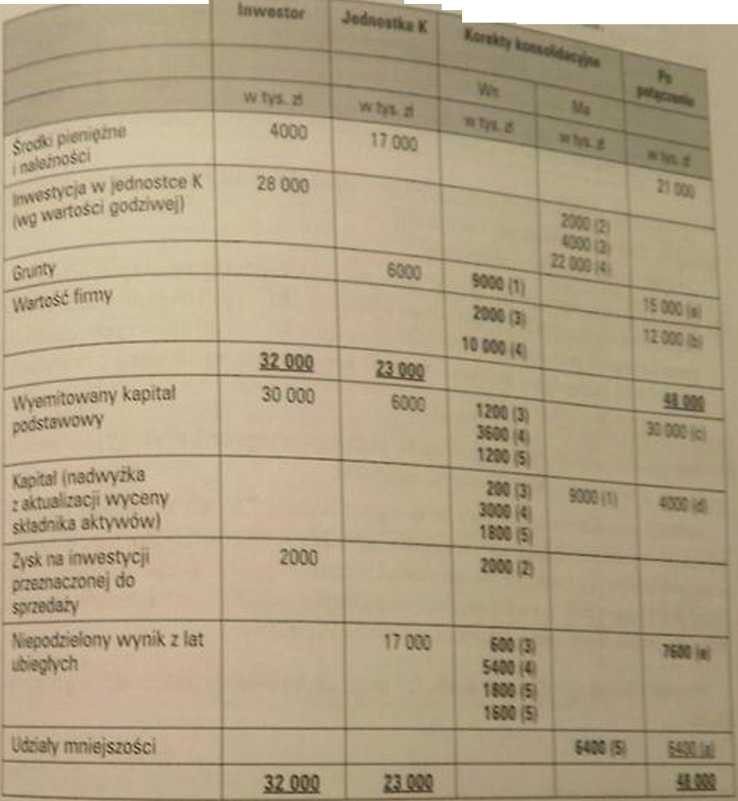

plidac\ln> -“kusz kalkulacyjny tudftcó3i

Korekty konsolidacyjne:

Korekty konsolidacyjne są podobne. oprócz kwoty kecekty ilkjikpoęaetea. Korekt:* L,vne,vi;,r,.-ł'1,v1 - ‘względna dodatkowo wted «Kjswto w *p>

- - i 1 *V7tS3 ^ p^Wuwiny kaptt^poctrriwnwy (20\zS06><W

*j£t3ł «n-»cSv> .-\al: intuahac wvc«rv sćtaJr ; "■* t:gV9 000 00Q)

fr^fr^gfSzoSabwwymnilBwii^

' 'tf srosci Iw fUKfwv?c* z *svw*JJ

mn^tswsti (w iMpodMkwym »Y*»* * >***'*

Wyszukiwarka

Podobne podstrony:

świadomie utrwalanego) służby cywilnej w Polsce powodują, że możliwości podjęcia tak kompleksowych i

Natomiast podwyższenie ceny powoduje zmniejszenie dochodu rzeczywistego, co powoduje spadek możliwej

jakościowych, co powoduje, że możliwości doskonalenia procesów są ograniczone (Antony et a/., 1998,

Oddziaływanie elektromagnetyczne powoduje, że dociera do nas światło i energia ze Słońca, oraz

liczba analfabetów (także z tego powodu, że odeszły do Związku Radzieckiego mniejszości narodowe

12 Wstęp Ta wiedza i umiejętności powodują, że mamy do czynienia z pierwszą generacją specjalistów

inwest Pli Historia zawartych transakcji - Tylko zakończone inwestycje od 2008-09-24 do 2011-06-14 D

309 (7) właściciele dobra, o które trzeba dbać i w które trzeba inwestować - z tego powodu, że zwycz

[4] Analiza kosztów i korzyści projektów inwestycyjnych, Przewodnik, (2008) Jednos

Image143 rys. 4.91. Impuls „start” powoduje wpisanie informacji do rejestru i odblokowanie bramki B.

Zdjŕcie0526 Błędy przypadkowe (nieokreślone) Są to błędy, które powoduj, że wynki oznaczeń, wykonany

więcej podobnych podstron